Tamanho e Participação do Mercado de Serviços Profissionais de Contabilidade da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

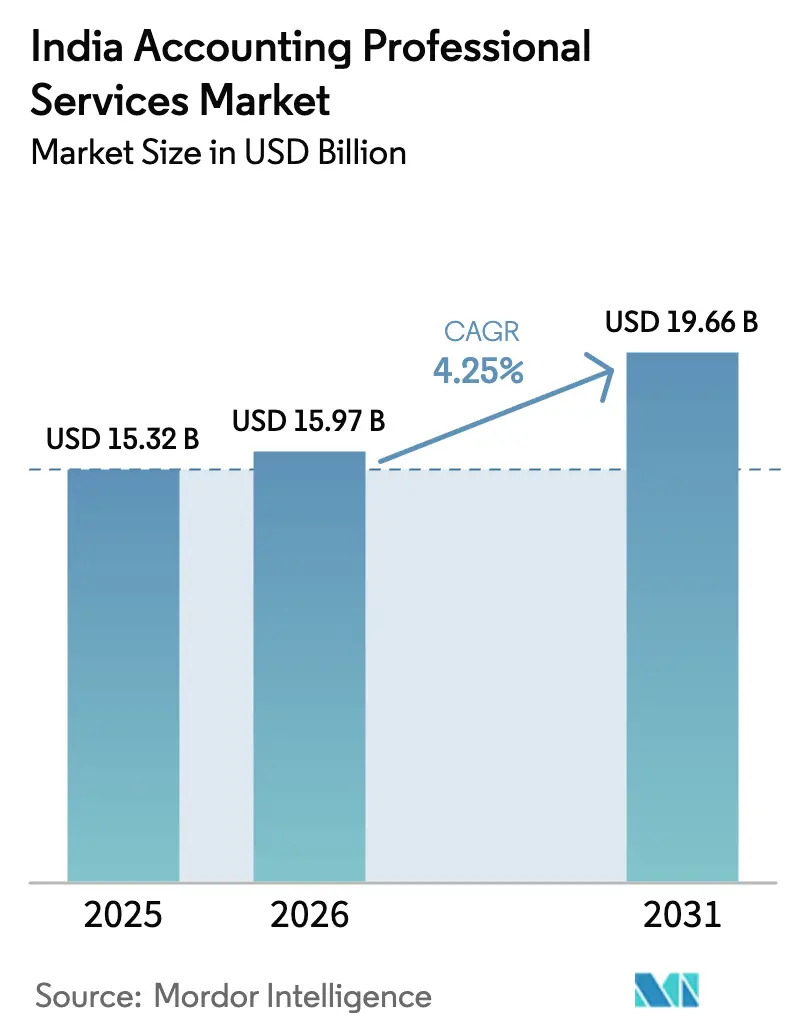

| Tamanho do mercado no ano base (2025) | 15.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Profissionais de Contabilidade da Índia por ����������

O tamanho do mercado de serviços profissionais de contabilidade da Índia em 2026 é estimado em USD 15,97 bilhões, crescendo a partir do valor de 2025 de USD 15,32 bilhões, com projeções para 2031 indicando USD 19,66 bilhões, crescendo a um CAGR de 4,25% no período 2026-2031. Mandatos robustos de transformação digital, fiscalização ampliada pela Autoridade Nacional de Relatórios Financeiros (NFRA) e as diretrizes mais rígidas de risco de fraude do Banco de Reserva da Índia (RBI) estão direcionando a demanda de conformidade rotineira para contratações habilitadas por tecnologia e orientadas por insights. O governo planeja alterar a Lei das Sociedades e a Lei de Sociedades de Responsabilidade Limitada para permitir que empresas domésticas se fundam, criando assim equivalentes indígenas ao "Big Four", adicionando uma camada estratégica à concorrência, com players internacionais gerando USD 5,42 bilhões em receita no exercício fiscal de 2025. As grandes firmas internacionais permanecem influentes, mas sua dominância é atenuada pela rotação obrigatória de auditores, que forçará 242 empresas listadas a nomear novas firmas em 2025-26. As cidades de Nível 2 capturam a crescente presença de Centros de Capacidade Global (GCC), permitindo que as firmas combinem expertise de nível metropolitano com vantagens de custo regionais. Os contratos nos setores de saúde e ciências da vida superam o mercado mais amplo, à medida que o setor lida com conformidade ampliada para dados clínicos e transparência na cadeia de suprimentos.

Principais Conclusões do Relatório

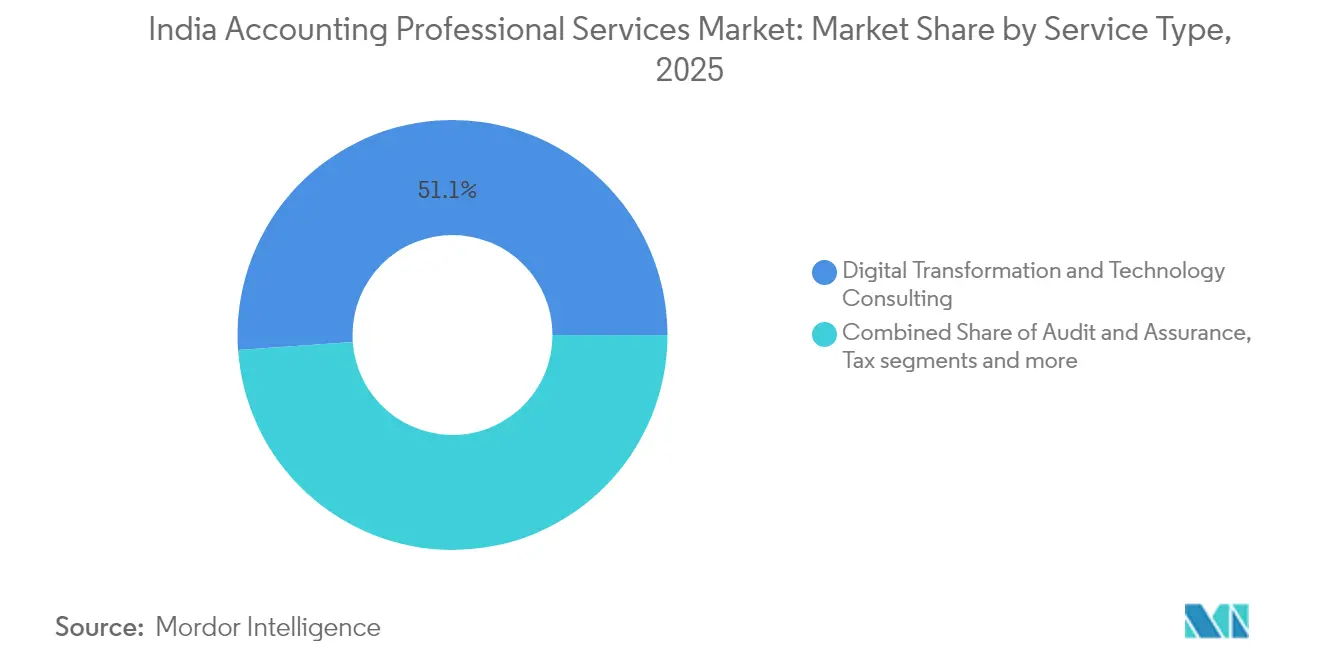

- Por tipo de serviço, consultoria em transformação digital e tecnologia liderou com 51,12% de participação na receita em 2025; o segmento deve registrar o CAGR mais rápido de 8,25% até 2031.

- Por porte do cliente, as grandes empresas detinham 46,05% da participação no mercado de serviços profissionais de contabilidade da Índia em 2025, enquanto as startups e empresas em estágio inicial devem se expandir ao CAGR de 6,98% até 2031.

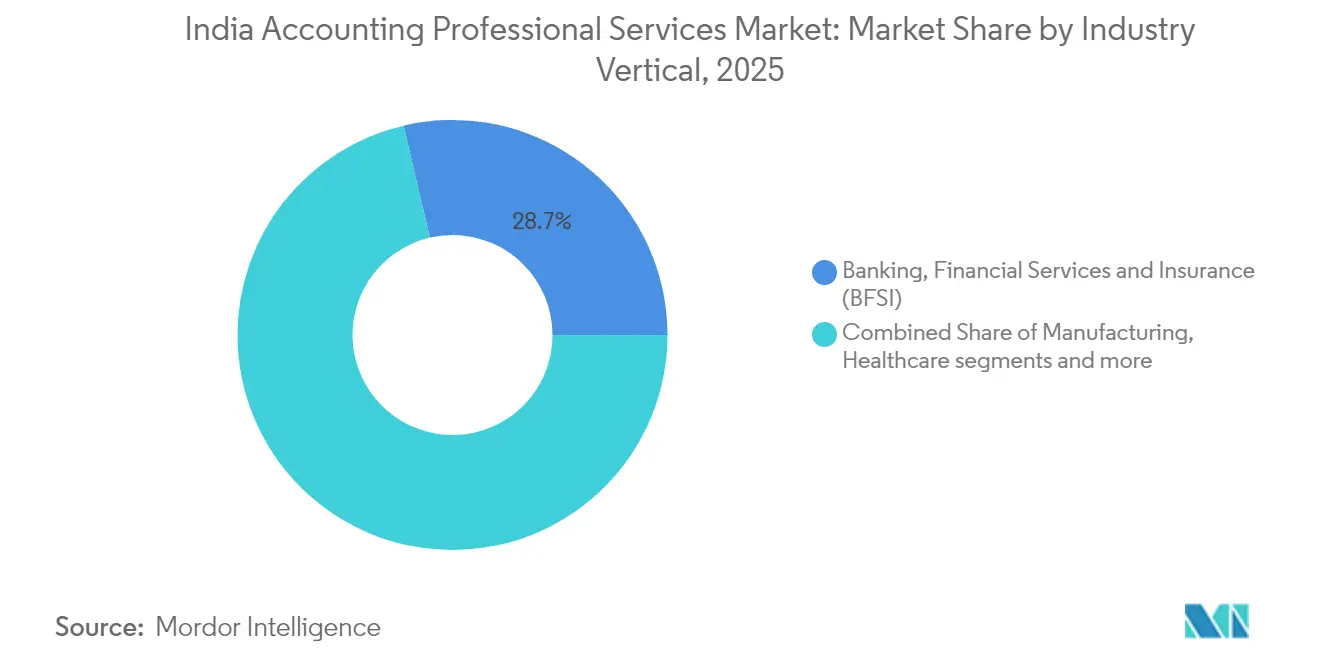

- Por setor industrial, serviços bancários, financeiros e de seguros responderam por 28,65% da receita em 2025; saúde e ciências da vida está no caminho de um CAGR de 6,12% até 2031.

- Por nível regional, as cidades de Nível 1 comandaram 42,62% do mercado em 2025, enquanto as cidades de Nível 2 estão posicionadas para um CAGR de 7,52% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Profissionais de Contabilidade da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos gastos com consultoria em transformação digital e tecnologia | +1.8% | Nacional; mais forte nas metrópoles de Nível 1 | ��é�徱�� prazo (2-4 anos) |

| Crescente complexidade de conformidade regulatória | +1.2% | Centros de BFSI em todo o país | Curto prazo (≤ 2 anos) |

| Crescimento de Centros de Capacidade Global e centros de serviços compartilhados | +0.9% | Nível 1 expandindo para Nível 2 | Longo prazo (≥ 4 anos) |

| Rotação obrigatória de auditores aumentando a demanda por garantia independente | +0.7% | Cluster de empresas listadas | Curto prazo (≤ 2 anos) |

| Impulso governamental por campeões indígenas equivalentes ao Big Four | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de auditoria contínua e conformidade baseadas em IA | +0.4% | Sites piloto iniciais de Nível 1 | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Expansão dos Gastos com Consultoria em Transformação Digital e Tecnologia

As empresas estão migrando os principais processos financeiros para plataformas nativas em nuvem e ricas em análises, a fim de se alinhar às normas de monitoramento de fraudes em tempo real do RBI e às extensões de faturamento eletrônico do GST para contribuintes menores. As grandes redes de contabilidade obtiveram USD 2,41 bilhões em consultoria de tecnologia no exercício fiscal de 2024 e dobraram as proporções de talentos em STEM desde 2023, refletindo uma mudança em direção à consultoria em cibersegurança, risco de modelos de IA e governança de custos em nuvem. O Orçamento da União de 2025, com seu código tributário direto simplificado e regime presumido para a fabricação de eletrônicos, impulsiona a demanda por mecanismos de conformidade automatizados. As firmas de médio porte estão seguindo o mesmo caminho, formando alianças de plataforma com fornecedores de software empresarial, uma abordagem que comprime os ciclos de entrega e aumenta a transparência da trilha de auditoria. À medida que as firmas incorporam monitoramento contínuo de controles e análises preditivas, o mercado de serviços profissionais de contabilidade da Índia demonstra taxas médias de faturamento mais elevadas para atribuições com infusão tecnológica. Os conselhos corporativos tratam cada vez mais a competência tecnológica como um pré-requisito na seleção de auditores estatutários, canalizando mais contratos para linhas de serviço com foco digital.

Crescente Complexidade de Conformidade Regulatória

O GST-Declarações 2.0, os novos limites de faturamento eletrônico e o ampliado dossiê de inspeção da NFRA criaram uma rede de conformidade em múltiplas camadas. Em 2024, a NFRA aplicou USD 0,19 milhão em penalidades a firmas de auditoria por falhas de qualidade, ressaltando o custo do não cumprimento. As circulares do RBI agora obrigam os bancos a adotar análises de fraude habilitadas por IA e a fornecer relatórios detalhados de incidentes em até 24 horas, elevando a demanda por contabilidade forense e auditorias de processos[1]Grant Thornton Bharat, "Análise Aprofundada do Mandato de Risco de Fraude do RBI," grantthornton.in . O mandato de Relatório de Responsabilidade e Sustentabilidade Empresarial (BRSR) da SEBI adiciona divulgações de ESG às contas anuais, obrigando as empresas listadas a contratar assessoria multidisciplinar. Os promotores de PMEs citam a complexidade dos processos como um desafio principal, impulsionando a terceirização de reconciliações de impostos indiretos. O aumento das penalidades elevou o custo percebido do não cumprimento, gerando um fluxo constante de negócios nos corredores de garantia e consultoria de riscos.

Crescimento dos Centros de Capacidade Global e Centros de Serviços Compartilhados

Os 1.580 GCCs da Índia geraram USD 46 bilhões em exportações no exercício fiscal de 2023, valor que deve subir para USD 110 bilhões até 2030[2]NASSCOM, "Tendências de GCC na Índia 2024," nasscom.in. Vinte e quatro centros superaram USD 1 bilhão em receita pela primeira vez no exercício fiscal de 2024, sinalizando maturidade estratégica. Os diretores financeiros dos GCCs buscam parceiros capazes de projetar estruturas de controle interno em conformidade com as regulamentações indianas e dos países de origem. As firmas de contabilidade respondem empacotando "centro de capacidade como serviço", combinando constituição de entidades, políticas de preços de transferência e automação de serviços compartilhados. A arbitragem de custos em localidades de Nível 2, como Pune e Ahmedabad, combinada com a melhoria da infraestrutura, deslocou 15% dos novos mandatos de GCC para fora das metrópoles tradicionais. Esses desenvolvimentos posicionam o mercado de serviços profissionais de contabilidade da Índia para uma receita de terceirização orientada por tecnologia estruturalmente mais elevada.

Rotação Obrigatória de Auditores Aumentando a Demanda por Garantia Independente

Os limites de mandato dos auditores desencadearão a maior reformulação desde 2018, com 242 entidades listadas obrigadas a nomear novos auditores no exercício fiscal de 2025-26. Os arranjos de auditoria conjunta aumentaram para 157 no exercício fiscal de 2024-25, à medida que as empresas buscam continuidade enquanto cumprem as regras de rotação. Os relatórios de inspeção da NFRA revelam deficiências nos testes de transações com partes relacionadas, incentivando os conselhos a avaliar as firmas com base na profundidade dos testes de controle. As redes de médio porte têm a ganhar à medida que as empresas diversificam além do pool de auditoria do Big Four. A precificação premium já melhorou para auditorias de grupos com múltiplas localidades, especialmente aquelas que exigem trabalho de consolidação conforme a Norma Internacional de Auditoria 600. O efeito líquido é um pipeline visível de contratos de garantia de alto valor e múltiplos anos, impulsionando o mercado de serviços profissionais de contabilidade da Índia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais de contabilidade qualificados e alta rotatividade | -0.8% | Nacional, grave no Nível 1 | Curto prazo (≤ 2 anos) |

| Migração das PMEs para plataformas de contabilidade SaaS autônomas | -0.6% | Cinturões empresariais de Nível 2/3 | ��é�徱�� prazo (2-4 anos) |

| Possíveis limites à participação de mercado de firmas de auditoria para conter a concentração | -0.4% | Nacional, afetando principalmente o Big Four | ��é�徱�� prazo (2-4 anos) |

| Intensificação do escrutínio regulatório e penalidades sobre a qualidade da auditoria | -0.5% | Nacional, com foco em empresas listadas | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Escassez Aguda de Profissionais de Contabilidade Qualificados e Alta Rotatividade

A Índia precisa de cerca de 130.000 novos Contadores Públicos Certificados anualmente para atender à demanda doméstica e ao trabalho offshore, mas o pipeline atual permanece bem abaixo desse limite[3]Federação Internacional de Contadores, "Relatório sobre o Pipeline de Talentos 2025," ifac.org . Firmas dos EUA aumentaram a contratação offshore; uma rede global planeja mais do que dobrar sua força de trabalho na Índia até 2027. A inflação salarial para profissionais seniores qualificados é em média de 12% nas metrópoles, empurrando as firmas domésticas de médio porte para programas agressivos de recrutamento em universidades e promoções antecipadas. O ICAI reduziu o período de estágio de três para dois anos em 2024 para atrair estudantes, mas os problemas de retenção persistem após a qualificação. A alta rotatividade corrói a memória institucional, prolonga os ciclos de contratação e aumenta os custos de integração, reduzindo a lucratividade de curto prazo em todo o setor de serviços profissionais de contabilidade da Índia.

Migração das PMEs para Plataformas de Contabilidade SaaS Autônomas

As micro, pequenas e médias empresas digitalmente confiantes agora se voltam para pacotes em nuvem de baixo custo que lidam com escrituração contábil, faturamento e declarações de GST. O premiado programa para PMEs da Tally Solutions combina licenças com desconto e integrações bancárias aceleradas, intensificando a concorrência de preços; os pacotes em nuvem começam abaixo de USD 12 por mês. O Zoho Books e o QuickBooks oferecem assinaturas escalonadas que permitem às microempresas dispensar contadores externos para declarações rotineiras. Embora as auditorias estatutárias complexas ainda exijam a assinatura de um profissional, o volume base de conformidade transacional para pequenas entidades diminui. As firmas profissionais estão se reposicionando como consultores estratégicos, com foco em revisões de controles internos, avaliações e análises de risco que o software sozinho não consegue entregar. O desafio é gerenciar a utilização da capacidade em meio a um pool encolhendo de atribuições de baixa complexidade no mercado de serviços profissionais de contabilidade da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria em Tecnologia Comanda o Momentum de Crescimento

A consultoria em transformação digital e tecnologia contribuiu com 51,12% do mercado de serviços profissionais de contabilidade da Índia, definindo o tom para o crescimento orientado por assessoria. O CAGR previsto de 8,25% do segmento ampliará a diferença em relação aos fluxos de auditoria tradicionais, à medida que as empresas agrupam migração de ERP para nuvem, validação de modelos de auditoria com IA e análises de risco cibernético em declarações de trabalho plurianuais. A auditoria e garantia mantém relevância defensiva porque a rotação obrigatória reforça a demanda por novas perspectivas, embora a pressão sobre as taxas persista sem capacidade tecnológica complementar. Os contratos tributários e regulatórios escalam em torno da reconciliação do GST 2.0 e do novo código tributário direto, enquanto a consultoria de riscos capitaliza sobre os mandatos de relatórios de ESG e cadeia de suprimentos. Os serviços empresariais e terceirização se beneficiam da crescente base de GCCs da Índia, que atribui suporte de controladoria, contas a pagar e tesouraria a especialistas externos em serviços compartilhados.

As estruturas de honorários estão mudando: a consultoria em tecnologia de alto nível agora opera com retenções vinculadas a resultados, enquanto as auditorias estatutárias seguem tetos baseados em volume definidos pelos reguladores. As firmas que conseguem vender consultoria de forma cruzada para clientes de auditoria observam ganhos de utilização e aumento de margens. Em conjunto, essas mudanças confirmam que o mercado de serviços profissionais de contabilidade da Índia está entrando em uma era híbrida, onde âncoras de conformidade coexistem com crescimento rico em análises e centrado em plataformas.

Por Porte do Cliente: A Sofisticação Empresarial Sustenta a Precificação Premium

As grandes empresas geraram 46,05% do faturamento de 2025 ao integrar controles multijurisdicionais e mapeamentos de IFRS para Ind-AS. No entanto, as startups e empresas em estágio inicial, impulsionadas por USD 2,8 bilhões em receitas de IPO no primeiro trimestre de 2025, devem se expandir mais rapidamente a um CAGR de 6,98%, demandando modelos de CFO como serviço e revisões de prontidão para IPO. As entidades de médio porte aproveitam pacotes de serviços compartilhados acessíveis, enquanto o governo e as empresas estatais adquirem auditorias de transparência alinhadas ao Sistema de Gestão Financeira Pública. As micro, pequenas e médias empresas estão em uma encruzilhada estratégica: as plataformas autônomas cumprem tarefas tributárias básicas, mas a crescente complexidade regulatória as empurra para intervenção profissional periódica.

A escassez de talentos influencia a economia do mix de clientes: as horas de sócios seniores continuam a se concentrar em contas de destaque, comprimindo a capacidade para contratos menores, a menos que a automação lucrativa compense a mão de obra. O sucesso, portanto, depende de uma gestão equilibrada de portfólio no setor de serviços profissionais de contabilidade da Índia e de uma alocação disciplinada de recursos entre os níveis de clientes.

Por Setor Industrial: BFSI Mantém a Liderança, Saúde Acelera

O setor de BFSI absorveu 28,65% da receita de 2025, à medida que os bancos adotaram estruturas rigorosas de gestão de risco de fraude e as seguradoras digitalizaram os controles de administração de apólices. Os contratos variam de análises de carteiras de crédito a painéis de risco de recuperação que os reguladores agora inspecionam. As colaborações com fintechs ampliam o escopo da auditoria para incluir validações de risco de modelos e avaliações de segurança de API. Saúde e ciências da vida, por sua vez, registra um CAGR de 6,12% à medida que empresas farmacêuticas e de tecnologia médica se adaptam à evolução dos padrões de dados clínicos e aos requisitos de rastreabilidade da cadeia de suprimentos. Tecnologia da informação e ITeS se beneficia do crescimento dos centros de GCC, enquanto a manufatura aproveita os incentivos do Orçamento da União para os corredores de eletrônicos e defesa.

Sobreposições entre setores emergem: os bancos financiam fusões e aquisições na área de saúde que exigem due diligence combinada; empresas de bens de consumo entram em pagamentos digitais que implicam conformidade com fintechs. Essa convergência multiplica os pontos de entrada para assessoria, consolidando a primazia da expertise setorial específica no mercado de serviços profissionais de contabilidade da Índia.

Análise Geográfica

Os centros de Nível 1, Delhi NCR, Mumbai, Bengaluru, Chennai, Hyderabad e Kolkata, ancoram o mercado de serviços profissionais de contabilidade da Índia, mantendo precificação premium com base na proximidade regulatória. Delhi concentra-se em consultoria de políticas e auditorias do setor público, enquanto o distrito financeiro de Mumbai impulsiona mandatos de mercado de capitais e risco de tesouraria. A densidade de startups em Bengaluru gera complexidades de avaliação e pagamentos baseados em ações; o ecossistema de autopeças de Chennai demanda análises de contabilidade de custos; o polo de ciências da vida de Hyderabad eleva o trabalho de auditoria clínica; e Kolkata lida com bancos públicos da região leste. Os custos de talentos subiram 12% nessas metrópoles em 2024, apertando as margens e incentivando modelos de execução fora do local.

As cidades de Nível 2 registraram o CAGR mais rápido de 7,52%, à medida que GCCs e conglomerados regionais migram em busca de custo e acesso a talentos. Pune lidera em centros automotivos, de engenharia e de finanças compartilhadas; Ahmedabad combina têxteis, farmacêuticos e financiamento de commodities; Jaipur conta com conglomerados de microfinanças e turismo; Kochi avança em logística marítima e serviços de TI. Os governos estaduais concedem isenções de 50% no imposto predial e aprovações aceleradas de terrenos, reduzindo o custo total de propriedade para operações de serviços profissionais. As firmas estacionam cada vez mais equipes de processamento tributário, relatórios gerenciais e testes de modelos de IA nesses centros, mantendo as assinaturas dos sócios nas metrópoles, realizando assim margens combinadas sem sacrificar a qualidade.

As cidades de Nível 3 e emergentes, embora pequenas no momento, projetam importância de longo prazo por meio da penetração do programa Digital India, das campanhas de registro no GST e dos esquemas de exportação de um produto por distrito. Os investimentos em cidades inteligentes melhoram a conectividade em Agartala, Dharwad e Rourkela, prometendo eventual demanda por garantia e consultoria. A adoção de SaaS permanece mais alta nesses mercados, pressionando as taxas tradicionais de escrituração contábil, mas também gerando fluxos de dados que os consultores podem explorar para benchmarking de desempenho. Consequentemente, proposições de serviço de ponta a ponta — design de assessoria nas metrópoles, execução no Nível 2 e conformidade escalável no Nível 3 — caracterizam a arquitetura de entrega futura para o mercado de serviços profissionais de contabilidade da Índia.

Cenário Competitivo

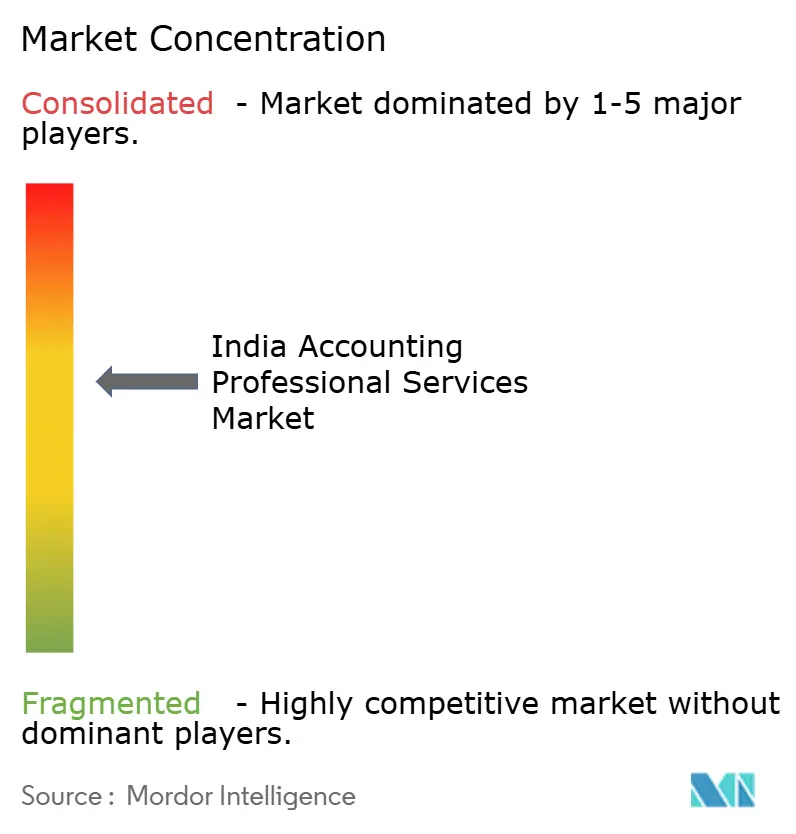

As seis principais redes auditaram 326 das 483 empresas do Nifty-500 em 2024, confirmando um cenário de auditoria altamente concentrado que coexiste com jogadas de assessoria em rápida diversificação. Os prazos de rotação de auditores em 2025-26 colocam 50% dos mandatos atuais em disputa, catalisando alianças estratégicas entre ramificações do Big Four e firmas domésticas de alta qualidade para defender posições. A capacidade tecnológica impulsiona a diferenciação: as principais redes introduziram mecanismos de amostragem assistidos por IA para reduzir à metade as horas de testes substantivos, enquanto os desafiantes de médio porte implantam plataformas de confirmação baseadas em blockchain para validar contas a receber comerciais em tempo real.

As guerras por talentos se intensificam; os planos coletivos de contratação superam 43.000 nos próximos quatro anos, agravados pelas firmas dos EUA que terceirizam trabalhos de auditoria e tributação em escalas salariais premium. A rotatividade supera 25% para associados em Mumbai e Bengaluru, levando as firmas a implementar academias de capacitação rápida e locais de trabalho flexíveis em cidades de Nível 2. O escrutínio regulatório também molda a concorrência: as 94 ordens de execução da NFRA desde 2022 e os comentários sobre falhas na qualidade da auditoria levaram as firmas a investir em revisões de segunda parte, portais de qualidade de dados e modelos de testes de controle.

A ambição do governo de criar um cluster doméstico equivalente ao Big Four é o fator imprevisível. As firmas domésticas de médio porte exploram fusões para construir presença nacional, enquanto as redes estrangeiras fazem lobby por neutralidade regulatória. Os movimentos estratégicos em 2024-25 incluem a parceria forense da Grant Thornton com o IndusInd Bank para uma revisão de derivativos de USD 175 milhões e o pacote integrado de assessoria para GCCs da EY, com meta de USD 2 bilhões em receita até 2027. Os disruptores em nichos específicos — garantia de ESG, consultoria tributária para criptoativos — ganham tração, mas carecem de escala para impactar a receita principal. Em conjunto, profundidade tecnológica, resiliência de talentos e capital regulatório são fatores decisivos no mercado de serviços profissionais de contabilidade da Índia em evolução.

Líderes do Setor de Serviços Profissionais de Contabilidade da Índia

PwC India

EY India

Deloitte India

KPMG India

Grant Thornton Bharat

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Gabinete do Primeiro-Ministro iniciou consultas sobre políticas para fomentar firmas de contabilidade de escala equivalente ao Big Four de origem indígena, sinalizando possíveis revisões legislativas.

- Março de 2025: O IndusInd Bank nomeou a Grant Thornton para uma revisão forense de discrepâncias na avaliação de derivativos no valor de USD 175 milhões.

- Janeiro de 2025: O ICAI lançou o CA GPT, integrando relatórios anuais de 5.000 empresas listadas e módulos de análise habilitados por IA.

- Novembro de 2024: A NFRA publicou seus primeiros relatórios anuais de inspeção sobre as principais firmas de auditoria, delineando expectativas de medidas corretivas.

Escopo do Relatório do Mercado de Serviços Profissionais de Contabilidade da Índia

Os profissionais de contabilidade são especialistas na manutenção de registros financeiros, incluindo contas, demonstrações financeiras e planos financeiros. Eles têm expertise em auditorias e análise de contas. Oferecem orientação sobre a implementação de estratégias de negócios lucrativas e econômicas e auxiliam as organizações na resolução de seus problemas financeiros. O Mercado de Serviços Profissionais de Contabilidade da Índia é segmentado por Tipo de Serviço (Serviços de Preparação Tributária, Serviços de Escrituração Contábil, Serviços de Folha de Pagamento e Outros) e por Região (Norte, Sul, Leste e Oeste).

| Auditoria e Garantia |

| Tributário e Regulatório |

| Consultoria e Assessoria |

| Consultoria de Riscos |

| Serviços Empresariais e Terceirização |

| Consultoria em Transformação Digital e Tecnologia |

| Grandes Empresas |

| Empresas de ��é�徱�� Porte |

| Micro, Pequenas e Médias Empresas (MPMEs) |

| Startups e Empresas em Estágio Inicial |

| Governo e Empresas Estatais (EEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e ITeS |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Consumo e Varejo |

| Energia e Utilidades |

| Infraestrutura, Imóveis e Construção |

| Telecomunicações e Mídia |

| Setor Público e ONGs |

| Logística e Transporte |

| Cidades de Nível 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Cidades de Nível 2 |

| Cidades de Nível 3 e Emergentes |

| Por Tipo de Serviço | Auditoria e Garantia |

| Tributário e Regulatório | |

| Consultoria e Assessoria | |

| Consultoria de Riscos | |

| Serviços Empresariais e Terceirização | |

| Consultoria em Transformação Digital e Tecnologia | |

| Por Porte do Cliente | Grandes Empresas |

| Empresas de ��é�徱�� Porte | |

| Micro, Pequenas e Médias Empresas (MPMEs) | |

| Startups e Empresas em Estágio Inicial | |

| Governo e Empresas Estatais (EEs) | |

| Por Setor Industrial | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e ITeS | |

| Manufatura e Industrial | |

| Saúde e Ciências da Vida | |

| Consumo e Varejo | |

| Energia e Utilidades | |

| Infraestrutura, Imóveis e Construção | |

| Telecomunicações e Mídia | |

| Setor Público e ONGs | |

| Logística e Transporte | |

| Por Nível Regional | Cidades de Nível 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Cidades de Nível 2 | |

| Cidades de Nível 3 e Emergentes |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços profissionais de contabilidade da Índia?

O tamanho do mercado de serviços profissionais de contabilidade da Índia é de USD 15,97 bilhões em 2026 e deve atingir USD 19,66 bilhões até 2031 a um CAGR de 4,25%.

Qual segmento de serviço lidera o mercado?

A consultoria em transformação digital e tecnologia comanda 51,12% de participação e tem previsão de crescimento a um CAGR de 8,25%, superando as linhas tradicionais de auditoria e tributação.

Por que as cidades de Nível 2 são importantes para as firmas de contabilidade?

Os centros de Nível 2 oferecem economias de custo de 10% a 35%, incentivos estaduais e crescente presença de GCCs, que juntos sustentam um CAGR de 7,52% — superior ao crescimento das metrópoles.

Como a rotação obrigatória de auditores afetará a concorrência?

A rotação liberará 242 mandatos de empresas listadas em 2025-26, abrindo portas para firmas de médio porte e impulsionando alianças entre redes estabelecidas.

Página atualizada pela última vez em: