Tamanho e Participação do Mercado de Serviços Jurídicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.10 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços Jurídicos por ����������

O tamanho do Mercado de Serviços Jurídicos foi avaliado em USD 1,05 trilhão em 2025 e estima-se que cresça de USD 1,10 trilhão em 2026 para atingir USD 1,37 trilhão até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031).

As grandes empresas estão desagregando demandas, redirecionando trabalhos sensíveis a preço para firmas de médio porte e Prestadores Alternativos de Serviços Jurídicos (ALSPs), enquanto 60% dos departamentos jurídicos corporativos planejam aumentar o envolvimento com as Quatro Grandes firmas de contabilidade ou ALSPs no próximo ano, o que acelera a concorrência a jusante. As fusões e aquisições (M&A) transfronteiriças estão em ressurgimento, mas o escrutínio se intensificou à medida que os volumes de análise e os prazos de aprovação do Comitê de Investimento Estrangeiro nos Estados Unidos (CFIUS) adicionam fricção e custo a transações bilionárias. Os mandatos de divulgação de Governança Ambiental, Social e Corporativa (ESG) e as regras de diligência devida na cadeia de suprimentos passaram de voluntários para obrigatórios, expandindo a demanda por assessoria regulatória em jurisdições regidas pela Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia (EU CSRD), pela Diretiva de Diligência Devida em Sustentabilidade Corporativa (CSDDD) e pelos regimes alinhados ao Conselho de Normas Internacionais de Sustentabilidade (ISSB)[1]Fonte: Comissão Europeia, "Lei de Inteligência Artificial," União Europeia, europa.eu. As operações com foco digital são agora uma linha de base, pois a Lei de IA da UE estabelece obrigações para sistemas de alto risco até 2026 e os departamentos jurídicos corporativos intensificam a implantação de tecnologia para conter os custos com assessoria jurídica externa.

Principais Conclusões do Relatório

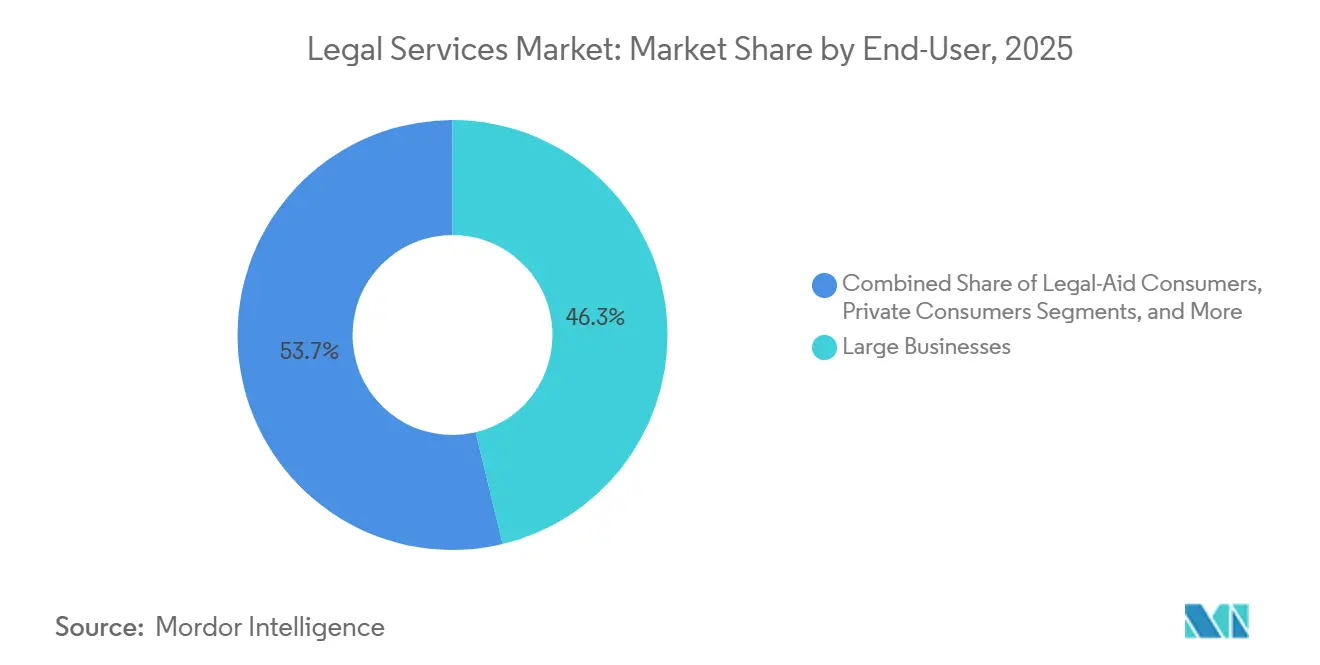

- Por usuário final, as Grandes Empresas lideraram com 46,26% de participação na receita em 2025 no mercado de serviços jurídicos, enquanto as Pequenas e Médias Empresas (PMEs) têm previsão de expansão a um CAGR de 5,61% até 2031.

- Por aplicação, o Direito Corporativo, Financeiro e Comercial deteve 32,69% em 2025, enquanto Outras Aplicações têm projeção de crescimento de 6,89% até 2031.

- Por serviço, ����������Գٲ�çã�� e Advocacia capturou 41,55% da receita de 2025 no mercado de serviços jurídicos, enquanto os Serviços de Pesquisa Jurídica e Suporte têm previsão de crescimento a um CAGR de 6,32% até 2031.

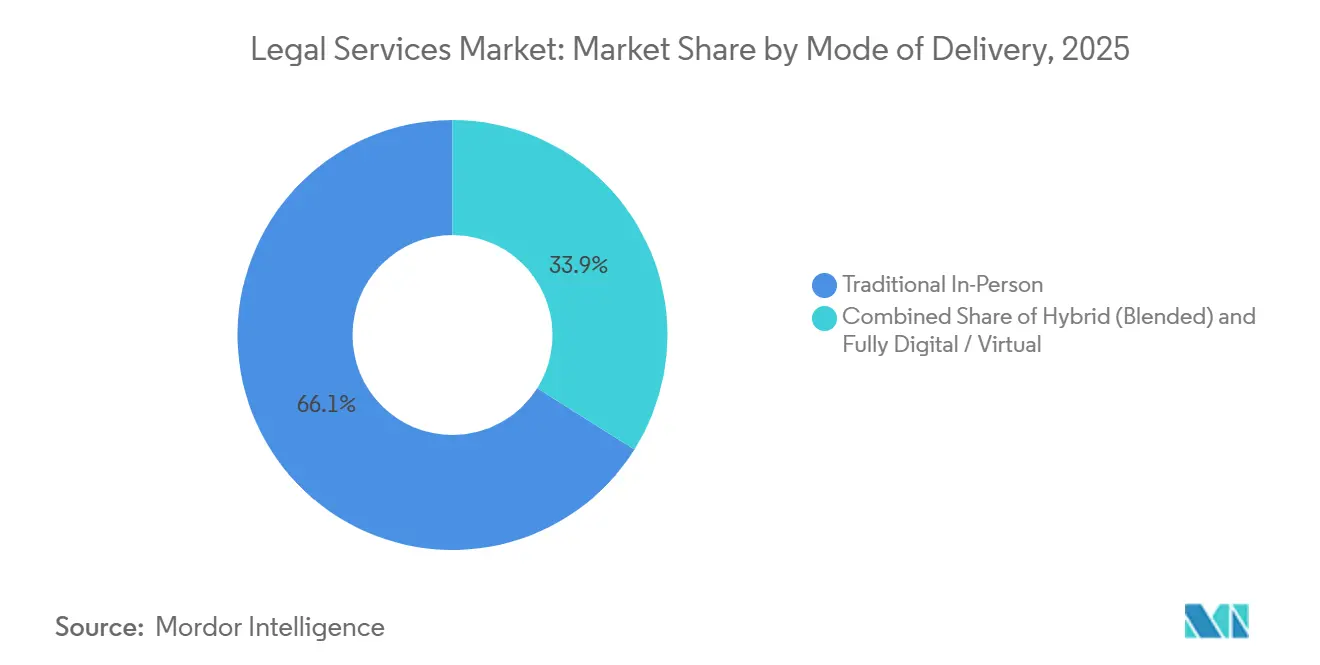

- Por modo de entrega, o Atendimento Presencial respondeu por 66,06% em 2025, enquanto a entrega Totalmente Digital ou Virtual deve crescer a um CAGR de 8,52% até 2031.

- Por porte da firma, as Grandes Firmas de Advocacia retiveram 69,94% em 2025, enquanto as Firmas de Advocacia de Pequeno e Médio Porte têm projeção de avanço a um CAGR de 5,87% até 2031.

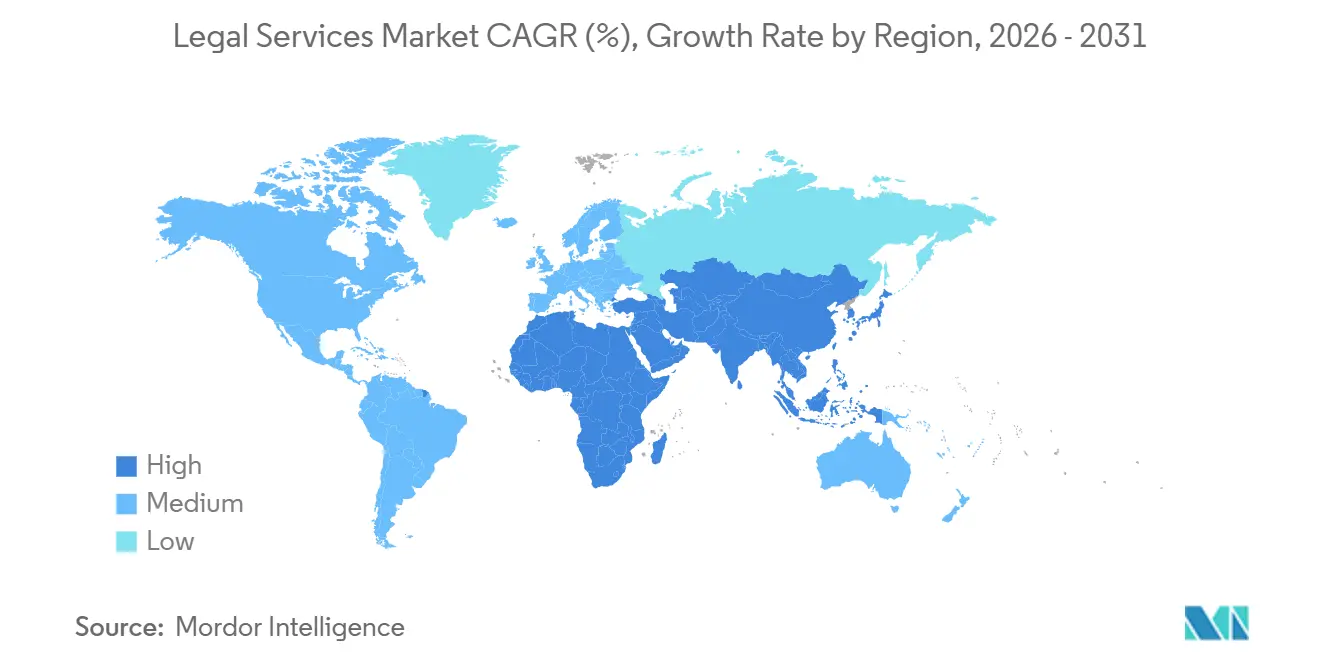

- Por geografia, a América do Norte capturou 39,37% da receita de 2025 no mercado de serviços jurídicos, enquanto a Á������-�ʲ���í�ھ����� tem previsão de registrar o crescimento regional mais rápido, de 6,78%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços Jurídicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Prestadores Alternativos de Serviços Jurídicos (ALSPs) e Terceirização de Processos Jurídicos | +0.9% | Global, com ganhos iniciais na América do Norte, no Reino Unido e na ���ܲ��ٰ�á������ | Médio prazo (2-4 anos) |

| Crescimento dos Gastos Jurídicos Corporativos com Foco Digital | +0.8% | América do Norte e Europa, com expansão para o núcleo da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Expansão de Trabalhos de M&A Transfronteiriço e Mercados de Capitais | +1.1% | Global, concentrado no corredor Nova York-Londres-Singapura | Médio prazo (2-4 anos) |

| Regimes Obrigatórios de Divulgação de Governança Ambiental, Social e Corporativa (ESG) e Conformidade | +0.7% | UE (CSRD, CSDDD), Califórnia, adotantes voluntários do ISSB (60% do PIB) | Longo prazo (≥ 4 anos) |

| Adoção de Análise de Contratos por IA Generativa | +0.6% | América do Norte e Europa, difusão rápida para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Plataformas de Financiamento de Litígios em Expansão para o Mercado Intermediário | +0.4% | Estados Unidos, Reino Unido, ���ܲ��ٰ�á������; emergente na Europa Continental | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescimento de Prestadores Alternativos de Serviços Jurídicos (ALSPs) e Terceirização de Processos Jurídicos: Arbitragem de Custos Encontra Desagregação Estratégica

Os departamentos jurídicos corporativos estão realocando gastos para prestadores alternativos de serviços jurídicos (ALSPs) para recursos flexíveis, e-discovery e monitoramento de conformidade, acelerando o crescimento no mercado de Terceirização de Processos Jurídicos, uma vez que o controle de custos permanece uma prioridade do conselho. Em paralelo, mais escritórios de advocacia operam ALSPs afiliados e ainda utilizam prestadores independentes, o que demonstra que a familiaridade com a entrega orientada por processos reduz a resistência à terceirização de funções essenciais e acelera a mudança do mercado de serviços jurídicos em direção ao trabalho desagregado. À medida que as organizações amadurecem, a alocação do gasto jurídico total para ALSPs aumenta, o que indica que talentos flexíveis e fluxos de trabalho habilitados por tecnologia estão sendo utilizados como alavanca competitiva, e não como uma ferramenta temporária de redução de custos. A demanda dos clientes por contratações de honorários fixos e habilitadas por tecnologia continua a afastar os prestadores da cobrança baseada em horas para estruturas baseadas em resultados, adequadas a tarefas padronizadas. A sensibilidade dos dados permanece uma restrição, e os entrevistados citam preocupações com confidencialidade e jurisdição de dados, mas regimes de privacidade em evolução, como o GDPR (Regulamento Geral de Proteção de Dados) e mecanismos de transferência transfronteiriça, estão reduzindo lacunas procedimentais e orientando estruturas contratuais.[2]Fonte: Comissão Europeia, "Regulamento Geral de Proteção de Dados," União Europeia, europa.eu

Crescimento dos Gastos Jurídicos Corporativos com Foco Digital: IA Generativa como Novo Requisito Básico

O investimento em tecnologia por firmas de advocacia e equipes internas está crescendo à medida que as equipes jurídicas corporativas se preparam para aumentar a implantação a fim de controlar os custos com assessoria jurídica externa e reatribuir trabalhos de rotina a fluxos de trabalho internos habilitados por IA. As ferramentas de gestão do ciclo de vida de contratos e os assistentes de IA Generativa comprimem os prazos de revisão e pesquisa, o que reduz as horas externas em tarefas padronizadas e incentiva os prestadores a se diferenciarem por meio de velocidade, garantia de qualidade e expertise no domínio. À medida que as capacidades internas se fortalecem, os assessores jurídicos internos sinalizam preferência por depender menos de parceiros externos para questões de execução intensiva, ao mesmo tempo que exigem proficiência demonstrável em IA Generativa para instruções premium. O modelo de cobrança por hora predominante enfrenta pressão à medida que os ganhos de eficiência reduzem o tempo faturável, e as firmas estão avaliando estratégias de tarifas, arranjos de honorários alternativos e sistemas de conhecimento focados em produtividade para proteger as margens. A Lei de IA da UE estabelece requisitos de conformidade e supervisão humana para sistemas de alto risco até 2026, incluindo penalidades significativas por não conformidade, o que eleva a importância da governança, gestão de risco de modelos e explicabilidade nos fluxos de trabalho jurídicos.[3]Fonte: Comissão Europeia, "Lei de Inteligência Artificial," União Europeia, europa.eu

Expansão de Trabalhos de M&A Transfronteiriço e Mercados de Capitais: A Fricção Geopolítica Impulsiona a Intensidade Consultiva

O valor global de M&A subiu para USD 4,7 trilhões em 2025, e as operações transfronteiriças avançaram em paralelo, mas as triagens de segurança nacional e os controles setoriais exigem que os calendários de transações acomodem ciclos de análise mais longos e registros aprimorados.[4]Fonte: Departamento do Tesouro dos EUA, "Materiais Anuais e de Orientação do CFIUS," Tesouro dos EUA, home.treasury.gov Nos Estados Unidos, os volumes de análise do CFIUS (Comitê de Investimento Estrangeiro nos Estados Unidos) aumentaram, e as aprovações são frequentemente estendidas por vários trimestres, o que leva os adquirentes a orçar trabalhos jurídicos e consultivos adicionais em diligência devida, mitigação e condições de fechamento. Setores estratégicos, como inteligência artificial (IA), semicondutores, telecomunicações e infraestrutura de dados, atraem maior escrutínio e rigor processual, o que desloca a estruturação de negócios para a alocação de riscos e o design de cláusulas para garantir a certeza do fechamento. Os corredores da Á������-�ʲ���í�ھ�����, incluindo o ������ã�� no exterior, estão sendo revitalizados por reformas de governança corporativa e pressão dos acionistas para otimizar a eficiência de capital e a composição do portfólio além das fronteiras.

Regimes Obrigatórios de Divulgação de Governança Ambiental, Social e Corporativa (ESG) e Conformidade: Da Aspiração Voluntária à Responsabilidade no Nível do Conselho

As alocações institucionais em estratégias vinculadas à sustentabilidade continuam a crescer, e as equipes executivas relatam pressão do conselho para incorporar a governança ambiental, social e corporativa (ESG) na estratégia, supervisão de riscos e divulgação, o que sustenta a demanda consultiva em design de relatórios e prontidão para auditoria. O alcance extraterritorial da Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia (CSRD) inclui entidades não pertencentes à UE com base na receita e no status de listagem, o que aumenta as necessidades de assessoria transfronteiriça para escopo, arquitetura de dados e alinhamento com a taxonomia da UE a partir dos relatórios de 2025. As emendas à Lei de Concorrência do �䲹�Բ���á que regulamentam as alegações ambientais e a SB 253 da Califórnia, que exige a divulgação de emissões de Escopo 1, 2 e 3 para grandes empresas, reformulam a exposição a litígios e conformidade na América do Norte e criam uma linha de base de facto para programas nacionais. As jurisdições da Á������-�ʲ���í�ھ����� estão adotando ou se alinhando com as normas IFRS S1 e S2 do ISSB (Conselho de Normas Internacionais de Sustentabilidade) e introduzindo gradualmente os relatórios climáticos até 2026, o que aumenta a necessidade de controles padronizados, caminhos de auditoria e mapeamento jurisdicional para emissores multinacionais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Descendente sobre Honorários das Quatro Grandes e Equipes Internas | -0.7% | Global, aguda nos mercados maduros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Guerra por Talentos Impulsionando a Inflação Salarial | -0.5% | América do Norte, secundariamente no Reino Unido/���ܲ��ٰ�á������; emergente nos centros da Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Preocupações com Responsabilidade por Violações de Cibersegurança | -0.3% | Global, maior exposição nos Estados Unidos (patchwork de notificação em nível estadual) | Médio prazo (2-4 anos) |

| Limites Regulatórios à Terceirização de Trabalho Jurídico | -0.2% | UE (limite de 70% de honorários em assessoria vinculada a auditoria), esporádico na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Pressão Descendente sobre Honorários das Quatro Grandes e Equipes Internas: A Desagregação do Trabalho Premium

Apesar dos aumentos de tarifas nas firmas de topo, as grandes corporações reduziram o gasto médio por hora ao transferir questões sensíveis a preço para prestadores de menor custo, o que mantém a pressão sobre a realização de receitas baseadas em horas e os ciclos de cobrança. Com a KPMG Law Estados Unidos aprovada sob o regime de estrutura de negócios alternativa (ABS) do Arizona, as ofertas integradas de consultoria e tecnologia intensificam a concorrência de preços e aumentam as expectativas dos clientes por soluções agrupadas com honorários previsíveis. Os departamentos jurídicos corporativos estão expandindo o uso de tarifas com desconto e arranjos de honorários alternativos para alinhar custos a resultados, mas a maioria dos honorários ainda flui por estruturas horárias padrão que precisam se adaptar à compressão de tempo orientada pela eficiência. O vazamento de fluxo de caixa persiste à medida que os descontos e os ciclos de cobrança mais longos corroem o potencial da receita bruta, o que incentiva ainda mais a racionalização de painéis e contratos baseados em resultados para estabilizar os orçamentos.

Guerra por Talentos Impulsionando a Inflação Salarial: Espirais de Remuneração em Meio à Tensão no Modelo de Alavancagem

A remuneração nas grandes firmas aumentou em 2025 em todas as faixas de senioridade, o que sustentou a pressão sobre as margens mesmo com os custos diretos e as despesas gerais crescendo mais rápido do que a inflação em muitas práticas. A IA Generativa comprime as tarefas de nível júnior e altera as premissas de alavancagem, e muitas firmas antecipam mudanças nos pipelines de contratação, programas de verão e modelos de pessoal à medida que a elaboração e a pesquisa de rotina migram para fluxos de trabalho automatizados. As firmas estão ajustando as estruturas de sociedade por meio do crescimento de sócios não patrimoniais e de despatrimonializações seletivas para defender as métricas de lucratividade, enquanto as fórmulas de remuneração variável buscam alinhar os incentivos à produtividade e ao impacto no cliente. No �䲹�Բ���á, as proibições de fixação de salários e de acordos de não aliciamento sob as emendas à Lei de Concorrência reformulam a mobilidade de talentos e podem aumentar a variância nas ofertas de remuneração por desempenho e habilidades de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Grandes Empresas Financiam a Inovação Enquanto o Crescimento das Pequenas e Médias Empresas (PMEs) se Acelera

As Grandes Empresas responderam por 46,26% da receita por usuário final em 2025, e as pequenas e médias empresas (PMEs) têm projeção de crescimento a um CAGR de 5,61% à medida que a aproximação geográfica e o comércio digital elevam as tarefas regulatórias para o mercado intermediário. Essa mudança apoia um realinhamento mais amplo dentro do mercado de serviços jurídicos à medida que os programas de compras e conformidade se expandem além dos emissores de grande capitalização para empresas privadas de alto crescimento e vendedores transfronteiriços. As entidades públicas e governamentais criam um fluxo constante de mandatos em compras, infraestrutura e resolução de disputas, especialmente à medida que as parcerias público-privadas se expandem pela Á������-�ʲ���í�ھ����� sob padrões de compras em evolução. As organizações de caridade e as organizações não governamentais (ONGs) dependem de assessoria especializada para restrições de subsídios, operações transfronteiriças e litígios ambientais alinhados com regras de divulgação que se estendem a beneficiários e parceiros implementadores. Os consumidores privados e os beneficiários de assistência jurídica permanecem importantes, mas enfrentam pressões orçamentárias e maior adoção de tecnologia jurídica para consumidores que desagrega os serviços de documentos das consultas com advogados.

A demanda das Pequenas e Médias Empresas (PMEs) é amplificada pelo realinhamento da cadeia de suprimentos e pela digitalização, o que traz tributação transfronteiriça, trabalho, proteção de dados e padronização de contratos para a agenda jurídica do mercado intermediário. O mercado de serviços jurídicos está vendo mais manuais padronizados para aquisições no mercado intermediário, conformidade de marketplace e políticas de plataforma, o que ajuda as PMEs a navegar em regimes complexos a um custo menor. No setor governamental e público, os programas de infraestrutura e as iniciativas relacionadas ao clima criam mandatos recorrentes de compras, licenças e disputas que favorecem estruturas com compartilhamento de riscos e métricas de desempenho de longo prazo. As agendas de liberalização do Oriente Médio e os programas de visto atraem investimentos e mobilidade de talentos que exigem reestruturação de entidades transfronteiriças e assessoria de conformidade para gerenciar regras de propriedade e trabalho em evolução. À medida que o setor de serviços jurídicos adiciona modelos de pessoal híbrido e capacidade de ALSP, as grandes empresas continuam a financiar ciclos de inovação que posteriormente se difundem para as PMEs por meio de ofertas baseadas em modelos e pacotes de honorários fixos.

Por Aplicação: Litígios de Criptoativos e Arbitragem de Privacidade de Dados Impulsionam o Segmento "Outros"

O Direito Corporativo, Financeiro e Comercial deteve 32,69% da receita por aplicação em 2025, enquanto Outras Aplicações têm projeção de crescimento de 6,89% à medida que criptomoedas, responsabilidade por IA e disputas na cadeia de suprimentos testam estruturas regulatórias e judiciais em evolução. O trabalho com imóveis comerciais é impulsionado pelo investimento em centros de dados e por negócios de infraestrutura especializada que exigem licenciamento multijurisdicional, análises ambientais e avaliações de segurança nacional. Os mandatos relacionados ao emprego mudaram com o trabalho híbrido e a conformidade salarial, e as prioridades de fiscalização incentivam maior preparação para investigações e atividades de denúncia nos Estados Unidos. A defesa em crimes de colarinho branco e as investigações permanecem ativas à medida que as agências refinam as políticas e as expectativas para créditos de cooperação e remediação, o que aumenta a demanda por controles internos e protocolos de relatórios ao conselho. Direito penal, família, testamentos e inventários continuam a variar por jurisdição e modelo de honorários, e essas categorias sustentam volumes constantes mesmo com a tecnologia jurídica para consumidores desagregando certas tarefas padronizadas.

Os regimes especializados moldam os vetores de crescimento dentro de outras aplicações, pois os mercados na regulamentação de criptoativos (MiCA) esclarecem o licenciamento para prestadores de serviços de criptoativos e introduzem supervisão harmonizada, o que aumenta o trabalho consultivo em classificação e divulgação. A arbitragem de privacidade de dados e as análises de transferência de dados transfronteiriças se expandiram desde que as regras nacionais estabeleceram gatilhos extraterritoriais e prazos distintos de notificação de violações na Á������-�ʲ���í�ھ����� e na Europa. A responsabilidade relacionada à IA e a conformidade com a segurança de produtos vinculam o desenvolvimento de software à gestão de riscos e às compras, o que aumenta as análises pré-implantação, as auditorias de fornecedores e as salvaguardas contratuais sob a Lei de IA da UE. Os mandatos de diligência devida na cadeia de suprimentos sob a diretiva de diligência devida em sustentabilidade corporativa (CSDDD) expandem o perímetro da responsabilidade corporativa e criam necessidades de descoberta e verificação que se intersectam com assessoria comercial, trabalhista e ambiental. Essas dinâmicas reforçam a tendência do mercado de serviços jurídicos em direção a equipes multidisciplinares que combinam expertise regulatória, de litígios, tecnologia e transacional para abordar novos modelos de negócios.

Por Serviço: A Desagregação da Pesquisa Jurídica se Acelera à Medida que a IA Torna a Análise de Primeira Passagem uma Commodity

����������Գٲ�çã�� e Advocacia capturou 41,55% da receita por serviço em 2025, enquanto os Serviços de Pesquisa Jurídica e Suporte têm projeção de crescimento de 6,32% à medida que os prestadores encaminham tarefas de alto volume para centros offshore habilitados por tecnologia sob supervisão de advogados. Os mandatos consultivos se aprofundam à medida que as jurisdições aceleram as mudanças estatutárias, e o ritmo de elaboração de regulamentos exige monitoramento sustentado e manuais para coordenar programas de conformidade global para clientes multinacionais. Os serviços notariais estão se digitalizando sob os marcos do eIDAS 2.0 (Serviços de Identificação Eletrônica, Autenticação e Confiança), que permitem a notarização remota e o reconhecimento mútuo de assinaturas eletrônicas nas jurisdições da UE até 2026, comprimindo assim os prazos de transações transfronteiriças. As ferramentas de gestão do ciclo de vida de contratos e os assistentes de pesquisa aumentam a produtividade enquanto mantêm a necessidade de validação humana e controle de privilégio, o que sustenta modelos híbridos com humano no circuito para trabalhos sensíveis ao risco. As estruturas setoriais como ISO 27001, a Estrutura de Cibersegurança do Instituto Nacional de Padrões e Tecnologia (NIST CSF), HIPAA (Lei de Portabilidade e Responsabilidade de Seguro de Saúde) e FedRAMP (Programa Federal de Gestão de Riscos e Autorizações) institucionalizam compromissos de conformidade recorrentes que incorporam salvaguardas técnicas e proteções jurídicas nos fluxos de trabalho empresariais.

À medida que o mercado de serviços jurídicos amplia a participação de ALSPs e os serviços gerenciados, as funções de pesquisa se tornam modulares com a garantia de qualidade gerenciada por meio de modelos padronizados, protocolos de amostragem e trilhas de auditoria. O rastreamento de mudanças regulatórias transfronteiriças é um dos principais desafios para as equipes jurídicas corporativas e as unidades consultivas, o que eleva o valor dos grafos de conhecimento, taxonomias e mecanismos de regras que mapeiam obrigações para controles internos. Os prestadores com bibliotecas robustas de manuais e programas de treinamento aceleram a entrada e o processamento de demandas reutilizando modelos de produtos de trabalho e salas de dados seguras configuradas de acordo com a política do cliente. À medida que a notarização remota e a identificação se tornam padrão sob o eIDAS 2.0 (Serviços de Identificação Eletrônica, Autenticação e Confiança), os prestadores podem agendar fechamentos em fusos horários com menos etapas manuais e prazos de ciclo mais curtos. O setor de serviços jurídicos continua a equilibrar os ganhos de produtividade com a exposição à responsabilidade, e a supervisão permanece com o advogado supervisor que é responsável pelo produto final do trabalho e o assina.

Por Modo de Entrega: As Audiências Virtuais se Normalizam à Medida que os Tribunais Digitalizam a Infraestrutura Pós-Pandemia

A entrega Presencial respondeu por 66,06% da receita de 2025, enquanto a entrega Totalmente Digital ou Virtual deve crescer a 8,52% até 2031, pois as equipes jurídicas corporativas planejam aumentar a implantação de tecnologia e os tribunais institucionalizam a infraestrutura de acesso remoto. Os modelos híbridos combinam sessões presenciais e virtuais e permitem a otimização de custos ao reservar viagens para semanas de julgamento e conferências de acordo, enquanto conduzem audiências de rotina remotamente. Nos Estados Unidos, as orientações federais incentivam videoconferências para sessões não testemunhais, o que consolida as comparências remotas para gestão de casos e atualizações de status durante os procedimentos civis. O Código de Processo Civil da Califórnia autoriza comparências remotas para a maioria dos assuntos civis e permite um agendamento consistente nos tribunais que integraram ferramentas de videoconferência e troca de documentos. Os sistemas judiciais digitais no Reino Unido e em Singapura continuam a ampliar as reclamações online e as audiências remotas, o que reduz os tempos de processamento de casos e amplia o acesso para litigantes que se representam.

À medida que os tribunais e as agências finalizam os protocolos remotos permanentes, os prestadores investem em suítes de colaboração seguras, ferramentas de apresentação de evidências e salas de guerra virtuais que cumprem as regras de privacidade e segurança jurisdicionais. O mercado de serviços jurídicos se beneficia de pessoal flexível e participação de especialistas em fusos horários à medida que os modos virtuais reduzem a fricção de agendamento para depoimentos, mediações e conferências de casos de arbitragem. A notarização remota e a verificação de identidade ampliam o alcance dos serviços notariais e reduzem os gargalos em transações transfronteiriças que dependem da execução sincronizada de documentos. O design dos escritórios das firmas de advocacia muda em direção a espaços de colaboração e infraestrutura de tecnologia, ao mesmo tempo que acomoda as expectativas de presença híbrida para mentoria e construção de cultura. Os prestadores que padronizam os protocolos virtuais em todas as demandas ganham vantagens de tempo de ciclo que se traduzem em custos mais baixos e maior satisfação do cliente para os tipos de procedimentos adequados.

Por Porte da Firma: Profissionais de Médio Porte Capturam Encaminhamentos a Jusante à Medida que os Clientes Otimizam os Gastos com Tarifas

As Grandes Firmas de Advocacia retiveram 69,94% da receita de 2025, enquanto as Firmas de Advocacia de PME têm projeção de crescimento de 5,87% à medida que os clientes corporativos encaminham trabalhos contracíclicos e litígios do mercado intermediário para profissionais regionais a tarifas mais baixas. As firmas de médio porte continuam a adicionar pessoal e a capturar novas demandas à medida que os clientes priorizam agilidade, especialização e disciplina de custos na composição dos painéis. A maturidade em cibersegurança se correlaciona com a escala, e as práticas menores aumentam a cobertura de responsabilidade cibernética e os serviços gerenciados para mitigar riscos de ransomware e violações. As grandes plataformas mantêm vantagens em mandatos complexos por meio de cobertura global, disciplina de realização e modelos operacionais de acompanhamento do sol, o que mantém a participação nas categorias de trabalho premium. A permissão regulatória para Estruturas de Negócios Alternativas em estados selecionados dos Estados Unidos expande novos entrantes e investimentos em modelos habilitados por tecnologia que podem reduzir o custo de atendimento para tarefas jurídicas de rotina.

À medida que o mercado de serviços jurídicos se reequilibra, as firmas de PME aproveitam pacotes de honorários fixos, equipes próximas e manuais adaptados às necessidades do mercado intermediário para atrair trabalho recorrente de departamentos internos maiores. Os investimentos em cibersegurança e conformidade com a privacidade aumentam à medida que os prazos de implementação da NIS2 da UE (Diretiva de Redes e Sistemas de Informação 2) exigem gestão de riscos documentada, relatórios de incidentes e testes periódicos em firmas acima dos limites. As parcerias de pessoal alternativo e ALSP permitem que as práticas de médio porte entreguem demandas maiores sem uma base de custos permanente, o que corresponde às preferências dos clientes por pessoal enxuto e orçamentos transparentes. As grandes firmas continuam a financiar ferramentas proprietárias e ativos de dados e usam a engenharia do conhecimento para demonstrar ganhos de eficiência vinculados a tarifas premium em cenários de alto risco para a empresa. Com o tempo, equipes mistas que combinam sócios de grandes firmas com centros de execução de médio porte e back offices de ALSP formam um padrão de entrega comum no mercado de serviços jurídicos para compromissos multijurisdicionais.

Análise Geográfica

A América do Norte capturou 39,37% da receita global em 2025, ancorada pela exposição a litígios complexos, custos de incidentes de cibersegurança e trabalho transacional de alto valor que sustentam a demanda por assessoria especializada. O ambiente jurídico dos Estados Unidos enfrenta triagem sustentada de segurança nacional para negócios transfronteiriços e maior supervisão de segurança de dados sob o Regulamento S-P emendado e as futuras regras da CIRCIA (Lei de Relatórios de Incidentes Cibernéticos para Infraestrutura Crítica) que estabelecem obrigações de notificação e relatórios. O mercado do �䲹�Բ���á é moldado pelo alcance extraterritorial da CSRD (Diretiva de Relatórios de Sustentabilidade Corporativa) para os relatórios de 2025 e pelas regras domésticas em evolução sobre greenwashing, que recalibram o risco de divulgação e fiscalização nos setores de serviços financeiros e recursos. O impulso de aproximação geográfica do ��é�澱���� continua sob as estruturas do USMCA (Acordo Estados Unidos-��é�澱����-�䲹�Բ���á), enquanto a volatilidade da política comercial e as tarifas mais altas introduzem complexidade operacional para fabricantes transfronteiriços. As linhas de base regulatórias para a América do Norte se concentrarão em relatórios de incidentes cibernéticos, notificação de clientes, supervisão de fornecedores e iniciativas de divulgação climática que estão sob análise judicial e administrativa ativa.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, a 6,78% até 2031, apoiada por investimentos em fintech, manufatura e infraestrutura, e por etapas de liberalização que ampliam o escopo para a participação estrangeira sob estruturas controladas. O crescimento da Í�Ի徱�� é auxiliado por reformas que abrem áreas de prática definidas para firmas estrangeiras sob as permissões de prática limitada do Conselho da Ordem dos Advogados, enquanto deixam os litígios para os advogados domésticos, o que expande os modelos de co-assessoria para mandatos de entrada. Os controles de segurança de dados da China e as aprovações de transferência de dados transfronteiriços sob a PIPL aumentam a carga de trabalho de conformidade para plataformas multinacionais e investidores que gerenciam limites de dados de usuários e categorias sensíveis. O foco de governança corporativa do ������ã�� e as expectativas das bolsas sobre eficiência de capital elevam a assessoria em M&A, o engajamento de acionistas e a reestruturação à medida que os conselhos rotacionam ativos e buscam oportunidades no exterior. Os estatutos de privacidade regionais e os prazos de violação variam em mais de uma dúzia de jurisdições, o que impulsiona a demanda por controles harmonizados e manuais de resposta a incidentes sintonizados com diferentes regimes de penalidades.

A Europa responde por aproximadamente um quarto da receita global e se beneficia de mercados de capitais integrados e de uma densa agenda de elaboração de regulamentos que sustenta a assessoria em tecnologia, sustentabilidade e resiliência financeira. A Lei de IA da UE entra em aplicação gradual, culminando em 2026 para sistemas de alto risco, e a Lei de Resiliência Operacional Digital (DORA) entrou em vigor para entidades financeiras em 2025, com requisitos que incluem relatórios de incidentes e supervisão de riscos de terceiros. Os primeiros relatórios da CSRD (Diretiva de Relatórios de Sustentabilidade Corporativa) vencem em 2025 para grandes entidades de interesse público, e a convergência supervisória se intensificará em toda a UE à medida que o foco muda da elaboração de regulamentos para a implementação em 2026. O Reino Unido permanece um importante centro financeiro e está avançando na supervisão de prestadores de avaliações de ESG enquanto atualiza as expectativas de administração para proprietários e gestores de ativos, o que aumenta os mandatos de divulgação e auditoria. O Oriente Médio e a África e a América Latina adicionam crescimento seletivo por meio de diversificação econômica, preparação para disputas e projetos de infraestrutura, e as economias do Golfo introduziram gastos com governo digital e atualizações da legislação trabalhista que expandem o trabalho consultivo para investidores de entrada.

Cenário Competitivo

Os dez principais prestadores capturaram 6% da receita global em 2024, e o maior player individual deteve 1,11%, o que sublinha a extrema fragmentação devido ao licenciamento local, às regras jurisdicionais e aos mandatos orientados por relacionamentos. As dinâmicas de segmento diferem porque a assessoria em megaoperações se concentra em um pequeno número de firmas, enquanto a base mais ampla de litígios, emprego e transações do mercado intermediário permanece amplamente distribuída. A consolidação está ativa à medida que as firmas buscam escala para financiar investimentos em tecnologia e para competir por mandatos multinacionais nos principais corredores que conectam Nova York, Londres e Singapura. O regime ABS do Arizona está abrindo as portas para a propriedade por não advogados e para plataformas integradas de consultoria e direito, o que impulsiona a experimentação com novos modelos de entrega e precificação. O posicionamento competitivo agora depende de capacidade demonstrável em IA Generativa, manuais padronizados e modelos híbridos que integram estratégia liderada por sócios com execução de ALSP ou próxima para entregar valor com orçamentos previsíveis.

As combinações recentes mostram uma ênfase estratégica em plataformas transatlânticas e profundidade em finanças, investigações, energia e tecnologia para capturar mandatos premium e ampliar os ativos de conhecimento em múltiplos mercados. As firmas com ALSPs afiliados têm maior probabilidade de contratar prestadores independentes, o que indica aceitação cultural da entrega orientada por processos e prepara o terreno para uma desagregação mais ampla nas áreas de prática que podem ser padronizadas. As plataformas de financiamento de litígios estão adicionando capital para apoiar reivindicações e julgamentos corporativos, o que amplia as opções de financiamento e aumenta o pipeline endereçável para disputas complexas. Os prestadores enfatizam a inovação construindo ferramentas proprietárias, rastreadores e conjuntos de dados que aceleram a diligência devida, a varredura do horizonte regulatório e a gestão de negócios, o que sustenta o posicionamento premium vinculado a ganhos de eficiência mensuráveis. As estratégias de talentos incluem a abertura ou expansão de centros em mercados de menor custo para acessar advogados experientes e reequilibrar o custo de atendimento em demandas de alta margem.

As trajetórias regulatórias moldam a concorrência à medida que a UE termina de consolidar as regras de sustentabilidade e os estados-membros finalizam a transposição e os planos de supervisão, e à medida que os Estados Unidos avançam nas expectativas de relatórios de cibersegurança e privacidade sob regras e orientações federais. Os compradores corporativos favorecem cada vez mais os prestadores com padrões de governança verificáveis, certificações de segurança da informação e documentação pronta para auditoria que se alinham com as estruturas de compras e risco de fornecedores. O mercado de serviços jurídicos está, portanto, se diferenciando ao longo das dimensões de fluência regulatória, maturidade tecnológica, postura de segurança e modelos de entrega em escala compatíveis com as compras empresariais. Os prestadores que conectam a expertise global de sócios com a execução de ALSP e ambientes de conhecimento seguros demonstram vantagens mensuráveis de tempo de ciclo e custo em fluxos de trabalho repetíveis. À medida que o ciclo avança, as plataformas que podem quantificar os ganhos de eficiência e alocar riscos por meio de construções de honorários alternativos capturarão participação em painéis competitivos em todos os setores.

Líderes do Setor de Serviços Jurídicos

-

Kirkland & Ellis LLP

-

Latham & Watkins LLP

-

Baker McKenzie

-

Skadden, Arps, Slate, Meagher & Flom LLP

-

Clifford Chance LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: McDermott Will & Emery e Schulte Roth & Zabel concluíram sua fusão, formando McDermott Will & Schulte com uma receita anual combinada próxima de USD 2,8 bilhões, provavelmente classificando-se entre as 20 maiores firmas dos Estados Unidos.

- Agosto de 2025: Taft Stettinius & Hollister anunciou uma fusão com Morris, Manning & Martin com vigência a partir de 31 de dezembro de 2025, criando uma firma combinada com mais de 1.200 advogados, 25 escritórios e receitas projetadas superiores a USD 1 bilhão.

- Junho de 2025: Herbert Smith Freehills e Kramer Levin concluíram sua fusão transatlântica, criando uma plataforma combinada com receita anual total estimada superior a USD 2 bilhões, com expectativa de se classificar entre as 25-30 maiores firmas do mundo por receita, com aproximadamente 2.700 advogados, 630 sócios e 26 escritórios.

- Maio de 2024: Allen & Overy e Shearman & Sterling concluíram sua combinação para formar A&O Shearman, gerando receita de GBP 2,9 bilhões (USD 3,7 bilhões), lucro antes de impostos de GBP 1,1 bilhão (USD 1,4 bilhão) e lucro por sócio patrimonial de GBP 2 milhões (USD 2,6 milhões) para o exercício fiscal encerrado em 30 de abril de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de serviços jurídicos como trabalho de representação, consultoria, notariado e investigação baseado em honorários, realizado por escritórios de advogados, profissionais independentes e prestadores alternativos de serviços jurídicos (ALSPs) para clientes empresariais, governamentais e individuais. Os valores refletem a receita bruta gerada no ano de prestação do serviço, convertida para USD constantes de 2024 utilizando as taxas do FMI.

Exclusão do âmbito: Os orçamentos de assessores jurídicos internos e as receitas pontuais de financiamento de litígios estão excluídos para evitar a dupla contagem de centros de custos internos.

Visão Geral da Segmentação

-

Por Usuário Final

- Consumidores de Assistência Jurídica

- Consumidores Privados

- PMEs

- Organizações de Caridade e ONGs

- Grandes Empresas

- Governo e Setor Público

-

Por Aplicação

- Direito Corporativo, Financeiro e Comercial

- Danos Pessoais

- Imóveis Comerciais e Residenciais

- Testamentos, Fideicomissos e Inventários

- Direito de Família

- Direito Trabalhista

- Direito Penal

- Outras Aplicações

-

Por Serviço

- ����������Գٲ�çã��

- Assessoria e Consultoria

- Serviços Notariais

- Pesquisa Jurídica e Serviços de Suporte

-

Por Modo de Entrega

- Atendimento Presencial Tradicional

- Híbrido (Combinado)

- Totalmente Digital / Virtual

-

Por Porte da Firma

- Grandes Firmas de Advocacia

- Firmas de Advocacia de PME

-

Por Região

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América do Sul

- Brasil

- Argentina

- Chile

- ��DZ�������

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- ��������

- Espanha

- ���������

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ���ܲ��ٰ�á������

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Á������-�ʲ���í�ھ�����

-

Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- �����������

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com sócios de grandes e médias firmas na América do Norte, Europa e Á������-�ʲ���í�ھ�����, responsáveis de procurement em departamentos jurídicos da Fortune 1000, e fundadores de ALSPs e fornecedores de legal-tech. Estas conversas clarificaram as dimensões médias dos processos, as curvas de adoção tecnológica e a dispersão regional de preços que a literatura secundária não consegue quantificar.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como o US Bureau of Labor Statistics, a série de atividades jurídicas do Eurostat e os códigos de comércio ao nível de fatura do UN Comtrade em serviços jurídicos e contabilísticos, que ancoram os fluxos de emprego, salários e honorários transfronteiriços. Os inquéritos anuais da International Bar Association, do World Justice Project e dos conselhos regionais de advogados forneceram a densidade de escritórios de advogados, as medianas das taxas de faturação e os volumes de processos. Os relatórios 10-K de empresas, os estudos das Big-Four e comunicados de imprensa de referência forneceram então pontos de preço para mandatos de elevado valor em M&A, arbitragem e conformidade regulatória. Plataformas pagas, incluindo D&B Hoovers para dados financeiros de firmas e Dow Jones Factiva para notícias de transações, colmataram as lacunas de dados residuais. Esta lista é ilustrativa; muitas fontes adicionais contribuíram para as validações.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte dos rácios nacionais de despesa jurídica em relação ao PIB, das trajetórias de apresentação de litígios e dos valores de transações empresariais, que são depois ajustados para a penetração dos ALSPs e as taxas de faturação médias realizadas. Cruzamos os totais através de agregações bottom-up seletivas de receitas de firmas amostradas e verificações de canal sobre volumes de e-discovery antes de reconciliar ambas as perspetivas. Os principais fatores do modelo incluem: crescimento do PIB e elasticidade da despesa jurídica, número de advogados ativos e horas de utilização, volume de transações de M&A transfronteiriças, processos cíveis por 100 000 habitantes, quota dos ALSPs no trabalho de rotina e taxas horárias médias ponderadas.

As previsões a cinco anos baseiam-se em regressão multivariada combinada com análise de cenários, utilizando perspetivas de consenso sobre expansão económica, intensidade regulatória e adoção tecnológica recolhidas durante a investigação primária. Quando os dados ao nível da firma são parciais, interpolamos utilizando benchmarks regionais de faturação e rácios de pessoal verificados.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação aos agregados de receitas das ordens de advogados e aos totais setoriais do IBISWorld; as anomalias desencadeiam revisão por parte dos analistas e novos contactos com respondentes. Os relatórios são atualizados anualmente, com atualizações intercalares emitidas quando eventos materiais, como legislação relevante, choques macroeconómicos ou fusões de referência, alteram a linha de base.

Por que Razão a Nossa Linha de Base de Serviços Jurídicos Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as firmas selecionam diferentes categorias de serviços, convertem moedas em datas distintas e atualizam os modelos em calendários irregulares.

Os principais fatores de divergência incluem o tratamento da receita dos ALSPs, a inclusão de indemnizações judiciais como rendimento de serviços e a questão de saber se as despesas de assessores jurídicos internos são integradas na despesa externa. O nosso âmbito disciplinado, a atualização anual e a reconciliação de dupla perspetiva mantêm os valores da Mordor estreitamente ligados a fluxos de honorários observáveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,05 bln | ���������� | - |

| USD 1,11 bln | Global Consultancy A | Inclui orçamentos de assessores jurídicos internos e honorários de transmissão de imóveis |

| USD 0,82 bln | Industry Association B | Omite a receita dos ALSPs e subamostra as firmas de médio porte da Á������-�ʲ���í�ھ����� |

A comparação demonstra que, quando as definições se alargam de forma indiscriminada, os totais inflacionam, enquanto os conjuntos de dados demasiado restritos suprimem a realidade. A abordagem equilibrada da Mordor fornece uma linha de base transparente e reprodutível em que as equipas de estratégia, finanças e política podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços jurídicos em 2026 e suas perspectivas de crescimento até 2031?

O tamanho do mercado de serviços jurídicos é de USD 1,10 trilhão em 2026 e tem projeção de atingir USD 1,37 trilhão até 2031 a um CAGR de 4,56%, refletindo uma expansão constante impulsionada pela entrega habilitada por tecnologia e pela demanda regulatória.

Quais segmentos de usuários finais estão liderando o crescimento no mercado de serviços jurídicos?

As Grandes Empresas detêm a maior participação, de 46,26% em 2025, enquanto as PMEs têm projeção de crescimento mais rápido, a um CAGR de 5,61% até 2031, à medida que a aproximação geográfica e o comércio digital puxam a conformidade para o mercado intermediário.

Quais regiões estão moldando o perfil de crescimento dos serviços jurídicos?

A América do Norte lidera com 39,37% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer mais rapidamente, a 6,78% até 2031, devido à expansão do fintech, às reformas de governança e ao investimento em infraestrutura.

Quais regulamentações mais influenciarão a demanda por assessoria jurídica até 2026?

A Lei de IA da UE, a CSRD, a CSDDD e a DORA, juntamente com as regras de segurança de dados da SEC e a estrutura CIRCIA dos Estados Unidos, moldam a divulgação, a cibersegurança e a governança tecnológica, o que expande as necessidades consultivas e de auditoria.

Quais modelos de entrega estão se expandindo mais rapidamente no mercado de serviços jurídicos?

Os modos Totalmente Digital ou Virtual têm projeção de crescimento a um CAGR de 8,52%, enquanto a entrega híbrida se expande à medida que os tribunais e os clientes institucionalizam os procedimentos remotos e as ferramentas de colaboração para as etapas de rotina.

Página atualizada pela última vez em: