Tamanho e Participação do Mercado de Terceirização de Processos de Negócios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

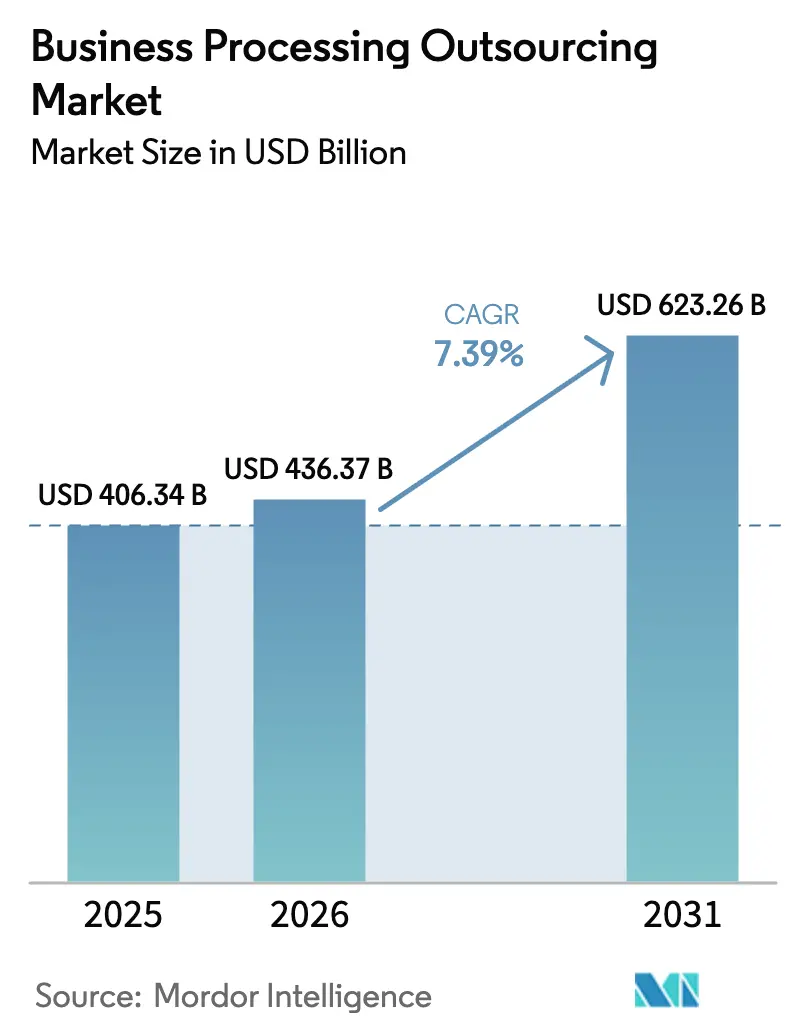

| Tamanho do Mercado (2026) | 436.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 623.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

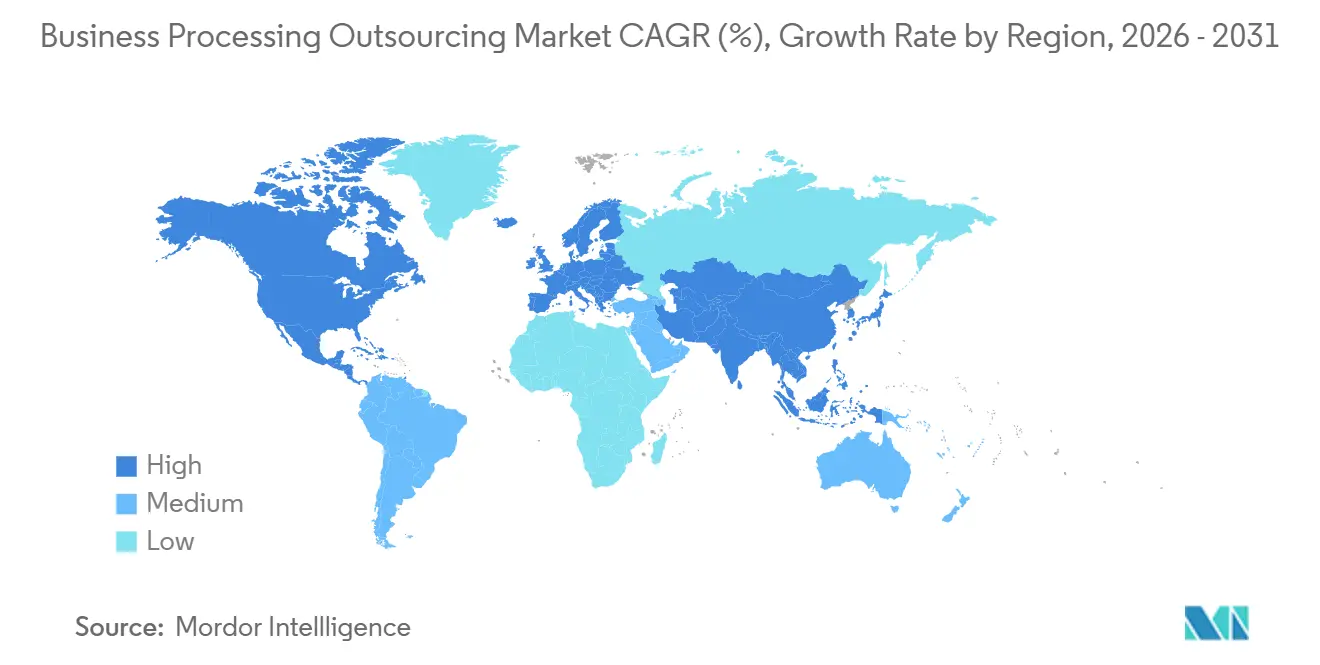

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Processos de Negócios pela ����������

O tamanho do Mercado de Terceirização de Processos de Negócios deve se expandir de USD 406,34 bilhões em 2025 e USD 436,37 bilhões em 2026 para USD 623,26 bilhões até 2031, registrando um CAGR de 7,39% entre 2026 e 2031.

Os compradores estão realocando gastos da arbitragem de mão de obra para a criação de valor, à medida que as agendas de transformação digital se combinam com a automação inteligente para elevar a produtividade, melhorar a qualidade do serviço e fortalecer a conformidade em fluxos de trabalho regulamentados. A escassez persistente de talentos nas economias avançadas sustenta a demanda por entrega nearshore e offshore, mesmo com a evolução dos preços em direção a resultados e cumprimento de níveis de serviço. Os fornecedores que integram fluxos de trabalho habilitados por IA com tratamento seguro de dados e controles prontos para auditoria estão posicionados para conquistar programas grandes e plurianuais em setores como serviços financeiros e saúde. A diversificação da entrega regional continua à medida que os compradores norte-americanos equilibram análises onshore com processamento de transações nearshore e offshore aliado, para mitigar a exposição à soberania de dados e riscos geopolíticos.

Principais Conclusões do Relatório

- Por aplicação, os serviços ao cliente lideraram com 32,14% de participação na receita em 2025, enquanto os recursos humanos devem se expandir a um CAGR de 10,01% até 2031.

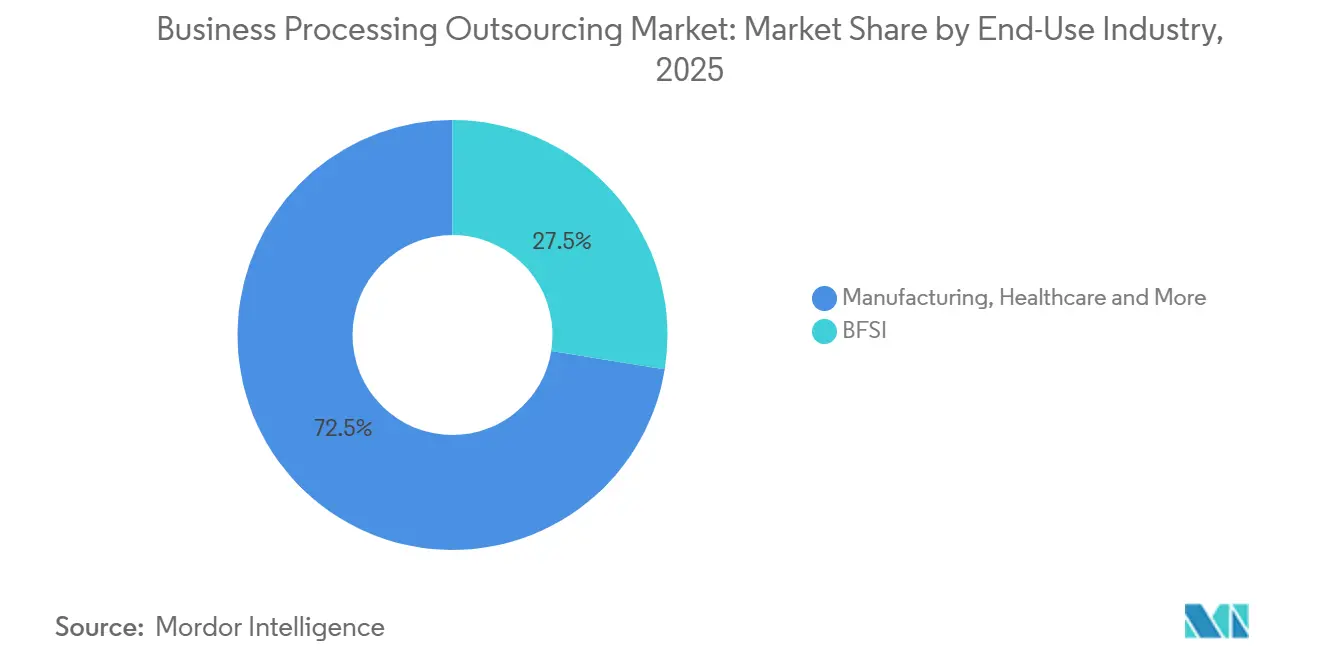

- Por setor de uso final, o BFSI deteve 27,54% em 2025, enquanto a saúde deve crescer a um CAGR de 7,85% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 66,25% dos gastos em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 7,56% até 2031.

- Por geografia, a América do Norte manteve uma participação de 43,28% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve se expandir a um CAGR de 9,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Processos de Negócios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Transformação Digital e Hiper-Automação | +2.8% | Global, maior na América do Norte, Europa Ocidental, Singapura, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Otimização de Custos em Meio a Pressões Persistentes sobre Margens | +1.9% | Global, aguda no varejo, manufatura e setor bancário | Curto prazo (≤ 2 anos) |

| Escassez de Talentos nas Economias Desenvolvidas | +1.4% | América do Norte, Europa Ocidental, seleção da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Ascensão de Contratos de BPO como Serviço e Baseados em Resultados | +0.9% | América do Norte, núcleo da UE, emergente na América do Sul | Longo prazo (≥ 4 anos) |

| Ofertas de CX Hiper-Personalizadas Habilitadas por IA Generativa | +1.2% | Global, inicial em serviços financeiros, telecomunicações e comércio eletrônico | ��é�徱�� prazo (2-4 anos) |

| Onda de Desinvestimentos de Centros de Serviços Compartilhados Cativos | +0.7% | América do Norte, Reino Unido, Alemanha, mercados emergentes incipientes | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Demanda por Transformação Digital e Hiper-Automação

As organizações enfrentam um imperativo estrutural para digitalizar os escritórios de front e back office, padronizar processos e incorporar automação em escala para sustentar os níveis de serviço à medida que os custos salariais e as exigências de conformidade aumentam. Exemplos do setor público mostram como a automação altera o rendimento e a qualidade, com a Administração de Serviços Gerais dos Estados Unidos relatando que seu bot Truman analisou milhares de propostas de aquisição e economizou mais de 5.000 horas ao automatizar o preenchimento de formulários e verificações[1]Comitê de Inovação, Conselho de CIO, "Automação Robótica de Processos em Agências Federais", Conselho de CIO, cio.gov. A Administração da Previdência Social reduziu o tempo de processamento de pagamentos de Renda de Seguridade Suplementar devolvidos de minutos para segundos por transação após a implantação de bots de software. Em paralelo, os compradores colocam a governança de dados e a supervisão de modelos no centro dos planos operacionais, especialmente onde a IA complementa fluxos de trabalho complexos de adjudicação ou suporte ao cliente sujeitos a auditoria. Essa mudança sistêmica recompensa os provedores do mercado de terceirização de processos de negócios que conseguem orquestrar plataformas em nuvem, automação e modelos de IA supervisionados dentro de arquiteturas resilientes e em conformidade em múltiplas jurisdições.

Otimização de Custos em Meio a Pressões Persistentes sobre Margens

Os custos operacionais de mão de obra, energia e conformidade regulatória continuam a comprimir as margens em categorias maduras, aguçando o foco em modelos de custo variável vinculados a resultados de serviço. Os compradores em serviços financeiros e saúde estão redefinindo as estruturas de custos ao direcionar volumes transacionais para parceiros especializados, enquanto retêm análises de alto valor e tomada de decisões onshore. A regra do Departamento de Justiça dos Estados Unidos que restringe certas transferências em massa de dados sensíveis para países específicos está aumentando a complexidade do design e o custo dos fluxos de dados, o que fortalece o argumento para modelos híbridos que combinam a sensibilidade da carga de trabalho com o local de entrega e o conjunto de controles adequados. Os fornecedores com certificações comprovadas e registros prontos para auditoria convertem responsabilidades de conformidade em vantagem competitiva, especialmente onde podem demonstrar integração rápida com sistemas legados. O mercado de terceirização de processos de negócios continua a evoluir em direção a preços que equilibram eficiência de custos com resultados mensuráveis, como resolução no primeiro contato, taxa de sinistros limpos e reconciliações no prazo.

Escassez de Talentos nas Economias Desenvolvidas

A escassez de mão de obra persiste em 2026, particularmente para funções com requisitos de habilidades cognitivas, digitais e interpessoais. O mercado de trabalho dos Estados Unidos apresentou um déficit entre vagas abertas e trabalhadores disponíveis, e a participação da força de trabalho permanece abaixo dos níveis anteriores a 2020 em algumas categorias. Os empregadores que enfrentam posições não preenchidas migram para modelos de contratação global e fazem parceria com provedores que podem fornecer equipes treinadas em diferentes fusos horários. O setor de TI-BPM das Filipinas registrou USD 38 bilhões em receita e 1,82 milhão de equivalentes em tempo integral em 2024, evidenciando a profundidade do talento com fluência em inglês e o papel dos incentivos fiscais na expansão dos hubs regionais. O setor de tecnologia da Í�Ի徱�� sustentou um impulso substancial em emprego e exportações no exercício fiscal de 2025, reforçando o papel estratégico dos centros de capacidade global e da entrega de BPM no fechamento de lacunas de habilidades para compradores multinacionais. O mercado de terceirização de processos de negócios se beneficia quando os compradores reequilibram suas estratégias de sourcing para garantir a continuidade do serviço e o acesso a competências escassas.

Ascensão de Contratos de BPO como Serviço e Baseados em Resultados

Os contratos estão migrando da cobrança por assento ou esforço para estruturas que vinculam o pagamento a tickets resolvidos, sinistros processados, verificações de qualidade ou outros resultados mensuráveis. Os compradores transferem cada vez mais o risco de eficiência para os fornecedores em troca de economia unitária previsível e compromissos de melhoria contínua ao longo do prazo. Esse modelo exige que os provedores invistam em análises, gestão de força de trabalho e automação para reduzir os tempos de atendimento e as taxas de retrabalho sem comprometer a qualidade ou a conformidade. Os centros de serviços compartilhados cativos estão sendo desinvestidos ou reestruturados, onde plataformas de terceiros podem oferecer escala, integração de ferramentas e variabilidade de custos mais rapidamente do que as equipes internas. O mercado de terceirização de processos de negócios está, portanto, testemunhando inovação em preços aliada à inovação em entrega, e as duas se reforçam mutuamente à medida que os CIOs e CFOs buscam transparência sobre desempenho e realização de valor ao longo de horizontes plurianuais.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Regulamentações de Privacidade de Dados e Soberania | -1.3% | Europa, Estados Unidos, China, Í�Ի徱��, repercussão global | ��é�徱�� prazo (2-4 anos) |

| Inflação Salarial Geopolítica Crescente nos Principais Hubs | -0.8% | Í�Ի徱��, Filipinas, Polônia, ��é�澱����, Á������-�ʲ���í�ھ����� e América do Sul em geral | Curto prazo (≤ 2 anos) |

| Risco de Concentração de Fornecedores para Processos Críticos | -0.5% | América do Norte, serviços financeiros da UE e saúde | Longo prazo (≥ 4 anos) |

| Lacunas de Nearshoring e Gargalos de Pessoal por Fuso Horário | -0.4% | Corredores da Á������-�ʲ���í�ھ����� para a América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Endurecimento das Regulamentações de Privacidade de Dados e Soberania

Os fluxos de dados transfronteiriços estão sendo rearquitetados à medida que os regimes de privacidade e soberania de dados ampliam seu escopo, aumentam as penalidades e exigem salvaguardas mais robustas para transferências. Sob o GDPR da União Europeia, a aplicação inclui multas de até o maior valor entre USD 23,5 milhões ou 4% do faturamento global, o que intensificou a atenção executiva em programas que utilizam centros offshore para processar dados pessoais de residentes da União Europeia. A regra do Departamento de Justiça dos Estados Unidos que implementa a Ordem Executiva 14117 restringe certas transferências em massa de dados pessoais sensíveis para países de preocupação e impõe requisitos de due diligence, segurança e auditoria para transações restritas a partir de outubro de 2025. A Í�Ի徱�� notificou regras para operacionalizar a Lei de Proteção de Dados Pessoais Digitais e estabeleceu o Conselho de Proteção de Dados, definindo prazos de notificação de violações, delineando obrigações para Fiduciários de Dados Significativos e habilitando restrições a transferências para jurisdições bloqueadas[2]Departamento de Justiça dos Estados Unidos, "Prevenção do Acesso a Dados Pessoais Sensíveis dos EUA e Dados Relacionados ao Governo por Países de Preocupação", Registro Federal, federalregister.gov. A Lei de Dados da União Europeia está avançando para aplicação plena, estabelecendo obrigações de portabilidade e interoperabilidade para serviços em nuvem e de borda e adicionando salvaguardas contra acesso governamental ilegal de fora da UE a dados não pessoais mantidos na União Europeia. Esses regimes exigem a segmentação de cargas de trabalho sensíveis, a renegociação de contratos e o investimento em trilhas de auditoria e tratamento localizado de dados, o que aumenta a complexidade e o custo da entrega no mercado de terceirização de processos de negócios.

Inflação Salarial Geopolítica Crescente nos Principais Hubs

A dinâmica salarial em locais offshore e nearshore estabelecidos está se tornando mais restrita à medida que a demanda por habilidades digitais supera a oferta e as pressões inflacionárias locais sobrecarregam os orçamentos de remuneração dos fornecedores. Empregadores em múltiplas regiões relatam dificuldade em preencher vagas, o que sustenta a deriva salarial ascendente em posições de contact center, finanças e back office especializado. Os compradores com contratos de longa duração estão enfrentando revisões de tarifas mais frequentes para refletir as condições do mercado local e a necessidade de financiar a requalificação para fluxos de trabalho aprimorados por IA. Os hubs alinhados por fuso horário nas Américas permanecem atrativos para compradores norte-americanos, mas a demanda acelerada elevou certas tarifas nearshore desde 2024, levando a estruturas de entrega em múltiplos países para reduzir a exposição. Programas públicos e associações do setor nos principais hubs continuam a investir no desenvolvimento da força de trabalho, mas o efeito líquido para o mercado de terceirização de processos de negócios é uma arbitragem mais estreita e uma mudança de mix em direção a serviços de maior valor e intensivos em conhecimento que justificam preços premium. Essas mudanças reforçam a importância da automação, da gestão de desempenho e das estratégias de retenção para sustentar as margens sem deteriorar a qualidade do serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Serviços ao Cliente Impulsionam a Demanda em Todos os Canais

Os serviços ao cliente responderam por 32,14% do mercado de terceirização de processos de negócios em 2025, tornando-se a maior aplicação. Os recursos humanos são o segmento de crescimento mais rápido, com um CAGR projetado de 10,01% até 2031. O domínio dos serviços ao cliente destaca a importância do engajamento omnicanal por voz, chat, e-mail, redes sociais e suporte no aplicativo. Métricas como resolução no primeiro contato e pontuações de satisfação impactam diretamente a retenção de receita. Os compradores estão atualizando sistemas de gestão do conhecimento, roteamento e qualidade para garantir que os bots transfiram questões complexas para agentes treinados com acesso ao contexto e ao histórico. A automação no setor público demonstra como tarefas repetitivas podem ser simplificadas mantendo a precisão, influenciando as operações comerciais de service desk. Os serviços ao cliente agora integram análises, coaching e assistentes virtuais em modelos de suporte em múltiplos níveis.

Os fluxos de trabalho de recursos humanos estão se expandindo à medida que as empresas terceirizam recrutamento, folha de pagamento, administração de benefícios e conformidade para parceiros que gerenciam ciclos de pico e aplicam controles padronizados. Mercados de trabalho apertados e políticas em evolução impulsionam a demanda por parceiros especializados em integração, credenciamento e auditoria em múltiplas jurisdições. Os fornecedores focam em privacidade de dados e gestão de consentimento, especialmente para registros de folha de pagamento transfronteiriços. A análise de documentos habilitada por IA para currículos e formulários de benefícios está avançando, com supervisão humana para decisões sensíveis. Finanças e contabilidade, compras e vendas e marketing permanecem domínios críticos, e sua integração com operações de RH e atendimento ao cliente melhora a visibilidade dos processos e as previsões de volumes e pessoal.

Por Setor de Uso Final: O Setor Bancário Lidera Enquanto a ����ú��� Avança Rapidamente

O setor bancário, de serviços financeiros e seguros respondeu por 27,54% do mercado de terceirização de processos de negócios (BPO) em 2025, tornando-se o maior segmento de uso final. A saúde deve crescer a um CAGR de 7,85% até 2031. As instituições financeiras dependem cada vez mais de parceiros para tarefas de alto volume, como integração de clientes, reconciliações e resolução de disputas, com ênfase em controles auditáveis e tecnologia resiliente. O Ato de Resiliência Operacional Digital da UE, em vigor em 2025, intensificou a supervisão de provedores críticos de TIC de terceiros, elevando os padrões para fornecedores que apoiam entidades financeiras europeias. A governança do programa agora inclui testes de contingência, simulações de reporte de incidentes e transparência na subcontratação, combinados com tratamento de documentos aprimorado por IA sob supervisão humana[3]Comissão Europeia, "A Lei de Dados entra em vigor: o que significa para você", Comissão Europeia, europa.eu.

O crescimento da saúde decorre de complexidades administrativas, encargos de codificação e sinistros, e da necessidade de proteger informações de saúde sensíveis. As estruturas de entrega estão migrando para infraestrutura onshore ou de nações aliadas para cargas de trabalho sensíveis. Regulamentações e padrões dos Estados Unidos, como a HIPAA, regem como os fornecedores armazenam e processam informações pessoais de saúde. Os provedores estão aprimorando capacidades de auditoria e acesso baseado em funções para reduzir riscos e melhorar o rendimento. Os fornecedores que demonstram taxas de sinistros limpos, redução nos dias de contas a receber e agendamento responsivo de pacientes, cumprindo as obrigações de conformidade, são favorecidos. Em manufatura, varejo, TI e telecomunicações, a adoção varia conforme a maturidade digital e as regulamentações, com foco compartilhado em resultados mensuráveis e garantia de controle orientada por IA.

Por Tamanho da Organização: Grandes Empresas Dominantes, PMEs em Aceleração

As grandes empresas responderam por 66,25% do mercado de terceirização de processos de negócios (BPO) em 2025, impulsionadas pela escala e pelas necessidades de governança dos compradores globais. As PMEs devem crescer a um CAGR de 7,56% até 2031. Grandes programas que abrangem geografias e funções exigem metodologias comprovadas, plataformas interoperáveis e conformidade com regulamentações diversas. Os grandes compradores frequentemente utilizam um modelo hub-and-spoke, retendo funções estratégicas em centros cativos enquanto terceirizam tarefas repetíveis para parceiros que ajustam o quadro de pessoal e a automação para picos sazonais. Os provedores investem em roteiros de transformação e análises para monitorar qualidade e rendimento em tempo real, com o sucesso medido por custos unitários, precisão, tempos de ciclo e taxas reduzidas de retrabalho.

As PMEs, embora menores em gastos, estão fechando lacunas de capacidade com catá����������s de serviços modulares. A entrega em nuvem e ferramentas sem código permitem a adoção de serviços sem grandes investimentos de capital. Em 2025, a Í�Ի徱�� ampliou as exportações tecnológicas e a força de trabalho, enquanto as Filipinas criaram empregos, expandindo o pool de talentos para PMEs por meio de serviços gerenciados. A maior sobrecarga de conformidade para PMEs leva os fornecedores a agrupar controles de privacidade e segurança. À medida que essas ofertas amadurecem, as PMEs adotam cada vez mais compromissos multifuncionais, combinando atendimento ao cliente, finanças e suporte de RH para aumentar a eficiência.

Análise Geográfica

A América do Norte respondeu por 43,28% dos gastos globais no mercado de terceirização de processos de negócios em 2025, com os Estados Unidos impulsionando a demanda por eficiência de custos, aumento de talentos e conformidade em fluxos de trabalho regulamentados. Os empregadores dos Estados Unidos enfrentaram vagas persistentes em diversas ocupações, mantendo a dependência de parceiros offshore e nearshore para escalabilidade e habilidades especializadas. O superssetor de Serviços Profissionais e Empresariais dos Estados Unidos, incluindo Serviços Administrativos e de Suporte vinculados à terceirização, empregava mais de 22 milhões de pessoas no final de 2025, com ganhos médios por hora aumentando ano a ano. As regulamentações federais sobre transferências de dados sensíveis levaram à segmentação de cargas de trabalho por sensibilidade, com infraestrutura onshore ou de nações aliadas apoiando casos de uso críticos. O �䲹�Բ���á e o ��é�澱���� permaneceram como principais opções nearshore para compradores dos Estados Unidos que buscam alinhamento de fuso horário e redução de riscos transfronteiriços.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com projeção de expansão a um CAGR de 9,11% até 2031. Os compradores ampliaram programas na Í�Ի徱��, nas Filipinas e em outros hubs, combinando proficiência em inglês com talento técnico. As Filipinas registraram USD 38 bilhões em receita de TI-BPM e 1,82 milhão de equivalentes em tempo integral em 2024, apoiados por incentivos de política que impulsionam a expansão regional. O setor de tecnologia da Í�Ի徱�� registrou crescimento em exportações e emprego no exercício fiscal de 2025, com seus centros de capacidade global reforçando seu papel em operações complexas. Os governos da região investiram em infraestrutura digital e habilidades para atrair programas e avançar na cadeia de valor. Os fornecedores na Á������-�ʲ���í�ھ����� estão desenvolvendo capacidades em rotulagem de dados, supervisão de modelos e manutenção de automação para apoiar o trabalho aprimorado por IA.

O mercado europeu é moldado por padrões rigorosos de privacidade e resiliência operacional. A Lei de Dados da UE introduziu regras de interoperabilidade para serviços em nuvem e de borda, impactando arquiteturas de BPO que dependem de plataformas multilocatárias. A Europa Central e Oriental atraiu programas que valorizam a proximidade e o alinhamento com a legislação da UE, com o setor de serviços empresariais da Polônia aumentando o quadro de pessoal e as funções intensivas em conhecimento até 2024. A Europa Ocidental priorizou a governança de dados e a transparência, favorecendo provedores com operações resilientes. Os hubs nearshore investiram em cobertura linguística e cibersegurança para atender aos padrões de aquisição em serviços financeiros e saúde, avançando sob restrições orientadas pela conformidade.

Cenário Competitivo

O mercado de terceirização de processos de negócios é moderadamente fragmentado. Os integradores globais garantem programas plurianuais e multinacionais, enquanto especialistas regionais e boutiques focam em verticais e idiomas específicos. Os grandes provedores se diferenciam com plataformas proprietárias que integram orquestração de fluxos de trabalho, análises e IA supervisionada, permitindo preços vinculados a resultados e melhoria contínua. Os compradores priorizam soluções integradas e arquiteturas de referência para gestão segura de dados, controles automatizados e monitoramento de desempenho em tempo real. As certificações de conformidade são padrão no setor bancário e de saúde, com equipes de aquisição exigindo resiliência e capacidades de resposta a incidentes. Mudanças regulatórias, como a regra do Departamento de Justiça sobre transferência de dados sensíveis, favorecem fornecedores que oferecem entrega em múltiplas jurisdições ancorada em data centers onshore ou de nações aliadas.

Os movimentos estratégicos destacam a transição para soluções orientadas por tecnologia. A Teleperformance planeja implementar soluções de sotaque em tempo real com IA nos centros indianos até 2025, aprimorando as interações com clientes e reduzindo os riscos de churn por meio de operações de voz aprimoradas por IA. A TELUS International colabora com provedores de software para integrar IA generativa e análise de sentimentos ao suporte ao vivo[4]TELUS International, "Recursos e Perspectivas", TELUS International, telusinternational.com. A Konecta faz parceria com um grande hyperscaler para incorporar grandes modelos de linguagem para interações com clientes, sumarização e análise de força de trabalho, apoiados por ferramentas de colaboração empresarial. Essas iniciativas refletem a convergência das operações de contact center com tecnologias de IA e nuvem para reduzir os tempos de atendimento e melhorar a qualidade.

As plataformas de transformação operacional impulsionam renovações e expansões de contratos. A Accenture digitaliza operações de finanças, cadeia de suprimentos e atendimento ao cliente, aproveitando análises incorporadas e automação para simplificar processos e minimizar retrabalho, garantindo controles rigorosos. A Genpact alinha incentivos com os objetivos dos clientes em sinistros, disputas e operações financeiras por meio de estruturas baseadas em resultados e diagnósticos orientados por IA. Os compradores sujeitos a regulamentações rigorosas europeias ou dos Estados Unidos priorizam provedores com certificações SOC 2 e ISO 27001, supervisão clara de subcontratação e testes de penetração bem-sucedidos liderados por clientes. As vantagens competitivas agora dependem de transparência de desempenho, maturidade de governança e alavancagem tecnológica, além de presença geográfica e escala.

Líderes do Setor de Terceirização de Processos de Negócios

Accenture plc

Tata Consultancy Services Limited

Concentrix Corporation

Teleperformance SE

Genpact Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O setor de serviços empresariais da Polônia registrou um aumento de 8% no emprego ano a ano, com 435.300 profissionais em 1.803 centros no primeiro trimestre de 2023, propriedade estrangeira em 83,6% do emprego total e uma participação crescente de trabalho intensivo em conhecimento, apoiado por programas de investimento e vistos de talento que sustentam o momentum de crescimento.

- Novembro de 2025: A Í�Ի徱�� notificou as Regras de Proteção de Dados Pessoais Digitais de 2025 e estabeleceu o Conselho de Proteção de Dados, definindo obrigações centrais como notificação de violação em 72 horas, políticas de retenção de dados e requisitos para Fiduciários de Dados Significativos, com cronogramas de conformidade e protocolos de transferência transfronteiriça que moldarão as arquiteturas dos programas.

- Fevereiro de 2025: A Associação Internacional de Profissionais de Terceirização divulgou a lista Global de Terceirização 100 de 2025, reconhecendo provedores e consultores por inovação, satisfação do cliente e responsabilidade social, com ênfase em excelência operacional e transformação digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de externalização de processos de negócio (BPO) como a receita anual obtida por fornecedores terceiros que assumem a responsabilidade recorrente, ao nível do processo, por funções de front ou back-office, tais como interação com clientes, finanças e contabilidade, recursos humanos, aprovisionamento e análise, prestadas através de centros de entrega onshore, nearshore ou offshore.

Exclusão do âmbito: Os centros de serviços partilhados cativos e a externalização de infraestrutura de TI pura permanecem fora deste limite.

Visão Geral da Segmentação

- Por Aplicação

- Recursos Humanos

- Compras

- Tecnologia da Informação

- Vendas e Marketing

- Finanças e Contabilidade

- Atendimento ao Cliente

- Outras Aplicações

- Por Setor de Uso Final

- BFSI

- Manufatura

- ����ú���

- Varejo

- TI e Telecomunicações

- Outros Usuários Finais

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Chile

- ��DZ�������

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- Espanha

- ���������

- Benelux (Bélgica, Países Baixos, Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia, Islândia)

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ���ܲ��ٰ�á������

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- �����������

- Restante do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aprovisionamento nos setores BFSI, saúde e retalho na América do Norte, Europa e Á������-�ʲ���í�ھ�����, bem como executivos de fornecedores de serviços multiprocesso e associações regionais de centros de entrega. Estas discussões clarificaram os valores médios dos contratos, a utilização de postos de trabalho e as revisões de preços, colmatando lacunas deixadas pelos dados secundários e ancorando os pressupostos fundamentais que alimentam o nosso modelo.

Investigação Documental

Começámos com trabalho documental estruturado que recolhe conjuntos de dados recentes de fontes públicas de primeiro nível, tais como as tabelas de comércio de serviços do Banco Mundial, o índice de custos de emprego da Organização Internacional do Trabalho, as estatísticas de economia digital da UNCTAD e o inquérito trimestral de custos laborais do U.S. Bureau of Labor Statistics. As estimativas de despesa em externalização por setor foram enriquecidas com registos e chamadas de resultados disponíveis no EDGAR, tendências de patentes EU-IPO em automação de processos e comunicações de associações comerciais regionais sobre exportações de contact centers. Quando foram necessárias divulgações mais detalhadas das empresas, a D&B Hoovers e a Dow Jones Factiva forneceram divisões históricas de receitas e notas contratuais. As fontes listadas são ilustrativas e não exaustivas, tendo muitas referências adicionais informado a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Aplicámos uma abordagem top-down que parte das receitas nacionais de exportação de serviços e dos benchmarks de despesa empresarial, os quais são depois filtrados através de rácios de penetração de externalização para cada família de processos. Verificações bottom-up selecionadas, consolidações de receitas de fornecedores e contagens de ASP × postos de trabalho por canal, ajudaram a validar cruzadamente os totais antes de finalizar a base de 2024. As variáveis acompanhadas incluem diferenciais de salários offshore, taxas de adoção de contact centers na nuvem, variações na duração média dos contratos, tendências de licenciamento de software empresarial e limites regulatórios de offshoring; cada série foi projetada até 2030 utilizando regressão multivariada apoiada por consenso de especialistas. Quando os dados bottom-up não dispunham de divulgação suficiente, a imputação seguiu medianas regionais ajustadas para movimentos cambiais.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação a fluxos comerciais históricos e a coortes Mordor previamente publicadas. Um analista revê as anomalias entre pares, e os resultados são atualizados anualmente, com atualizações intercalares desencadeadas por eventos como grandes fusões e aquisições ou alterações de política, de modo a garantir que os clientes recebem a perspetiva mais atual.

Por que Razão a Linha de Base de Externalização de Processos de Negócio da Mordor é Fiável

As estimativas para a receita global de BPO divergem frequentemente porque as empresas diferem no que contabilizam, na frequência com que atualizam e nas taxas de câmbio ou dimensões de contratos que sustentam as projeções. Ao definir primeiro o âmbito, atualizar as variáveis anualmente e combinar tanto os conjuntos de despesa macro como as verificações de receitas no terreno, a Mordor fornece valores que os gestores podem rastrear e replicar.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 406,34 mil milhões (2025) | ���������� | |

| USD 347,95 mil milhões (2025) | Consultora Regional A | Omite subsegmentos de processos de conhecimento e análise; taxas de câmbio estáticas |

| USD 302,62 mil milhões (2024) | Consultora Global B | Deriva os totais de uma amostra limitada de grandes contratos, com ponderação mínima de PME |

| USD 298,56 mil milhões (2024) | Associação Setorial C | Acompanha apenas a receita de fornecedores cotados, excluindo transferências cativas |

A comparação mostra que âmbitos mais reduzidos, linhas de base desatualizadas e cobertura seletiva de fornecedores fazem com que os valores de outros editores fiquem abaixo dos nossos. O conjunto de variáveis disciplinado e o ciclo de atualização anual da Mordor criam um benchmark equilibrado e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terceirização de processos de negócios em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de terceirização de processos de negócios é de USD 436,37 bilhões em 2026 e deve atingir USD 623,26 bilhões até 2031 a um CAGR de 7,39%.

Quais aplicações lideram a demanda na terceirização de processos de negócios e quais estão crescendo mais rapidamente?

Os serviços ao cliente lideraram com 32,14% da receita de 2025, enquanto os recursos humanos devem crescer a um CAGR de 10,01% até 2031.

Quais setores de uso final geram mais gastos e o maior crescimento?

O setor bancário, de serviços financeiros e seguros deteve 27,54% em 2025, enquanto a saúde deve se expandir a um CAGR de 7,85% até 2031.

Como a demanda regional está distribuída para a terceirização de processos de negócios?

A América do Norte deteve 43,28% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve se expandir a um CAGR de 9,11% até 2031, com a Í�Ի徱�� e as Filipinas ancorando o crescimento.

Quais mudanças regulatórias mais afetam os modelos de entrega transfronteiriça?

A regra do Departamento de Justiça sobre transferências em massa de dados sensíveis e as salvaguardas de interoperabilidade e acesso da Lei de Dados da UE estão remodelando os fluxos de dados e os critérios de seleção de fornecedores.

O que sinaliza a contínua escassez no mercado de trabalho norte-americano que sustenta a demanda por terceirização?

Os dados do mercado de trabalho dos Estados Unidos em 2025 mostram escassez persistente e aumento de salários nas principais categorias de serviços, sustentando a dependência de parceiros de entrega global.

Página atualizada pela última vez em: