Tamanho e Participação do Mercado de Serviços de Consultoria Estratégica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

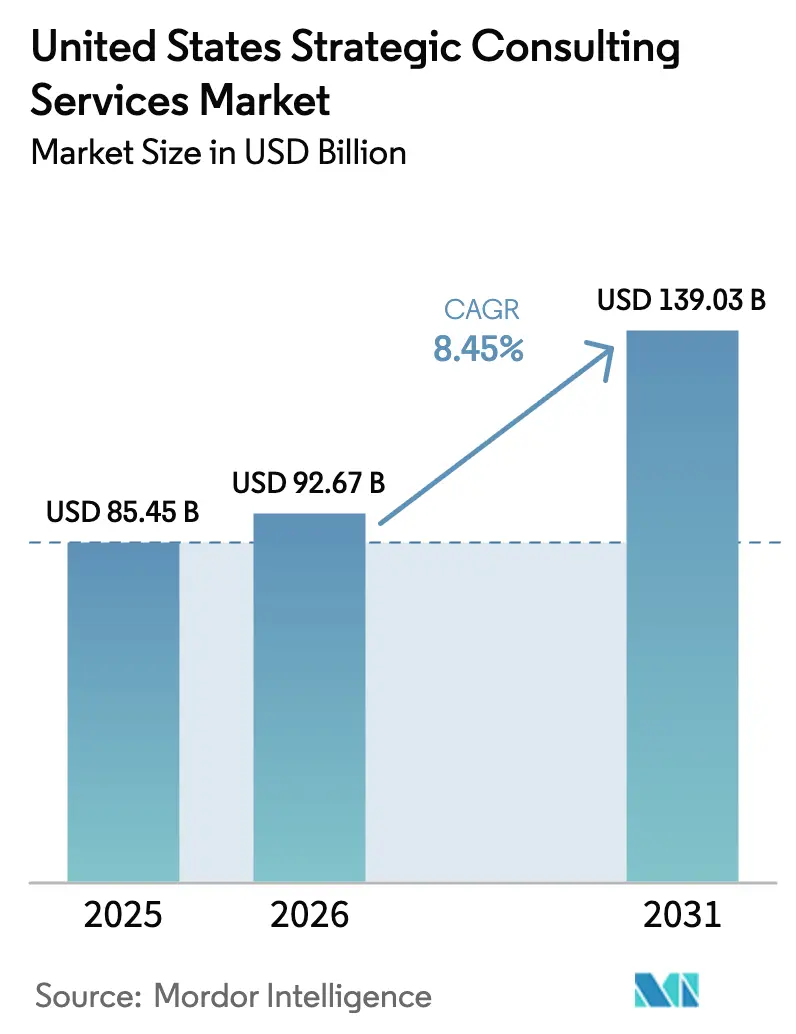

| Tamanho do mercado no ano base (2025) | 85.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria Estratégica dos Estados Unidos por ����������

Espera-se que o tamanho do mercado de serviços de consultoria estratégica dos Estados Unidos cresça de USD 85,45 bilhões em 2025 para USD 92,67 bilhões em 2026 e tem previsão de atingir USD 139,03 bilhões até 2031 a uma CAGR de 8,45% no período 2026-2031. O crescimento é sustentado à medida que as empresas modernizam processos da era de mainframes, incorporam inteligência artificial nos ciclos de tomada de decisão e recorrem a consultores externos para estruturar um volume recorde de fusões no mercado intermediário. Um fluxo constante de mandatos regulatórios em setores bancário, de seguros e de saúde garante trabalho contínuo orientado à conformidade, enquanto grandes programas de migração para a nuvem em tecnologia, varejo e manufatura aprofundam a demanda por expertise em transformação interfuncional. Provedores de consultoria que combinam o design de estratégias com implementação de pilha completa asseguram maior participação no orçamento dos clientes, pois estes agora esperam que os parceiros entreguem valor quantificável, e não recomendações em apresentações. A intensidade competitiva está aumentando, mas novos espaços em branco surgem para especialistas que validam roteiros gerados por IA, orquestram o reshoring de cadeias de suprimentos e orientam empresas em obrigações de ESG e divulgação climática.

Principais Conclusões do Relatório

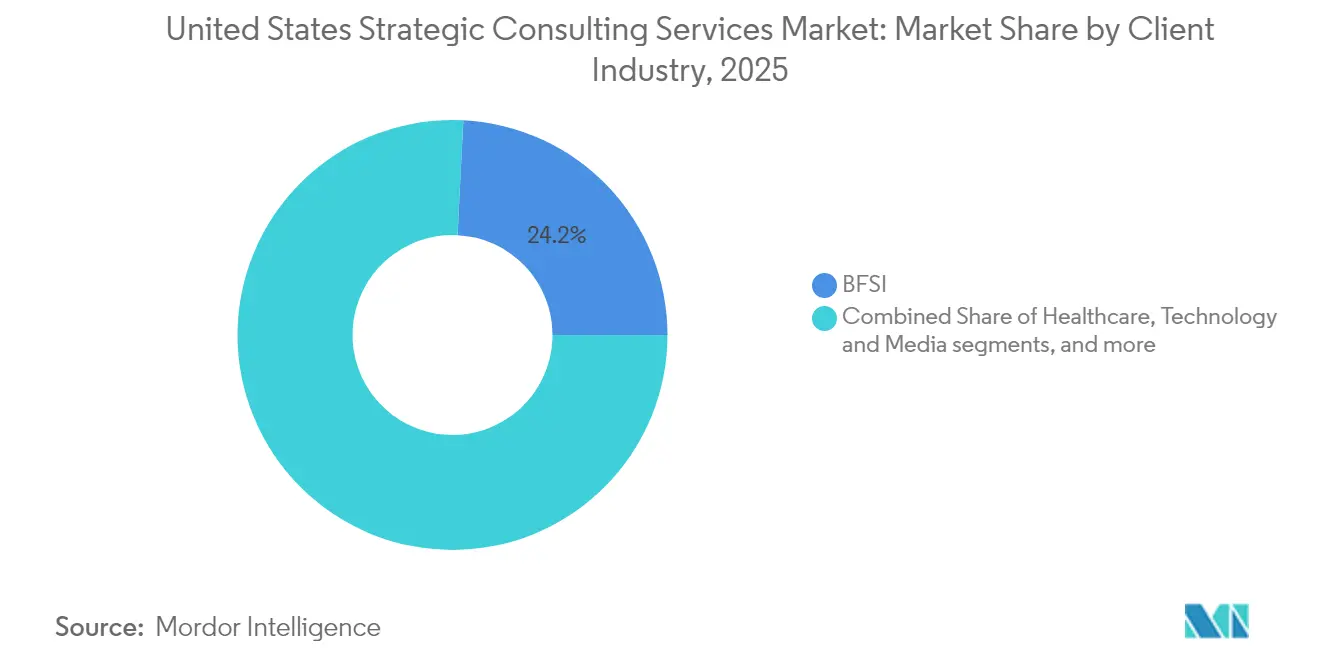

- Por setor do cliente, Serviços Bancários, Financeiros e de Seguros (BFSI) capturaram 24,20% da participação no mercado de serviços de consultoria estratégica dos Estados Unidos em 2025, refletindo a atividade regulatória sustentada e a transformação do setor bancário digital, enquanto a saúde tem previsão de se expandir a uma CAGR de 9,55% até 2031.

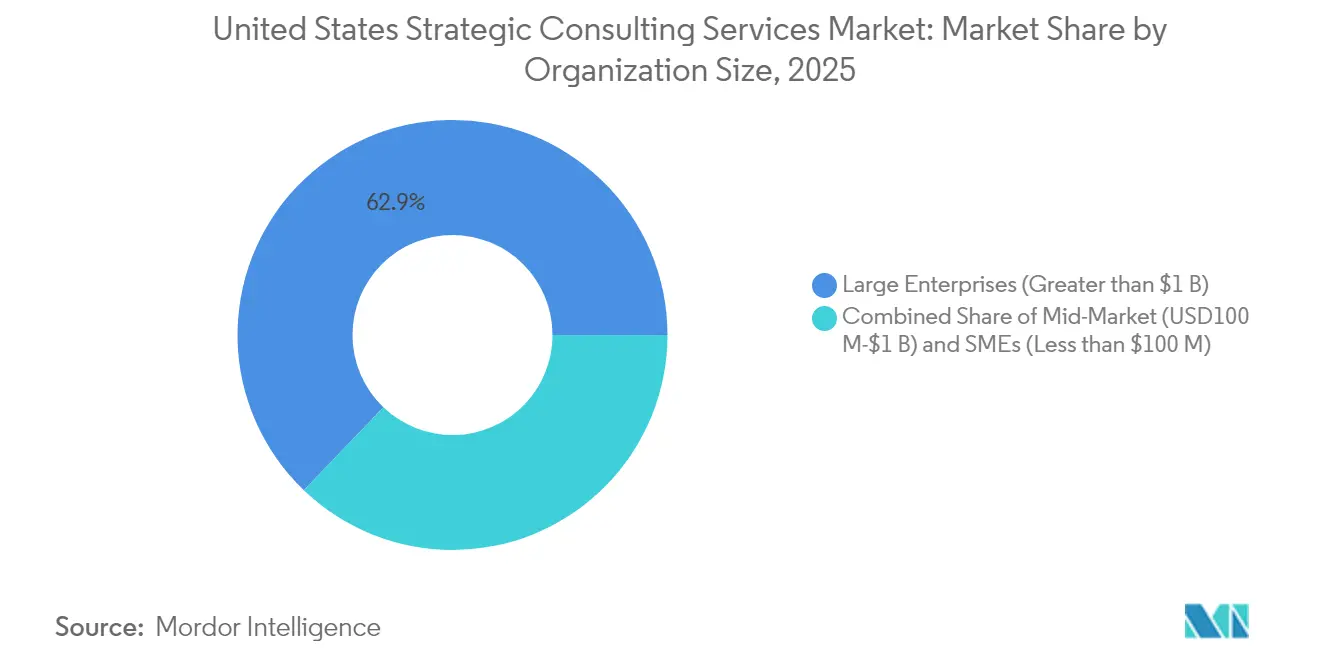

- Por porte organizacional, empresas com receita superior a USD 1 bilhão detinham 62,85% do tamanho do mercado de serviços de consultoria estratégica dos Estados Unidos em 2025; pequenas e médias empresas avançam a uma CAGR de 10,25% até 2031.

- Por região, o Nordeste gerou a maior receita do mercado de serviços de consultoria estratégica dos Estados Unidos em 2025, enquanto o Oeste está posicionado para registrar o crescimento mais rápido em ritmo de dois dígitos até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria Estratégica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de transformação digital em intensificação | +2.00% | Nacional, mais forte no Nordeste e no Oeste | ��é�徱�� prazo (2–4 anos) |

| Onda recorde de fusões e aquisições no mercado intermediário | +1.70% | Nacional, ganhos iniciais no Nordeste, Sul e Oeste | Curto prazo (≤ 2 anos) |

| Conformidade com ESG e divulgação climática | +1.30% | Nacional, alta no Nordeste e na Costa Oeste | Longo prazo (≥ 4 anos) |

| Transição para cuidados baseados em valor na saúde | +1.10% | Nacional, notável no Nordeste e no Meio-Oeste | ��é�徱�� prazo (2–4 anos) |

| Incentivos de reshoring de cadeias de suprimentos dos EUA | +0.80% | Nacional, foco no Sul e no Meio-Oeste | Longo prazo (≥ 4 anos) |

| Demanda por validação de estratégias geradas por IA | +1.50% | Nacional, centros tecnológicos no Oeste | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Mandatos de transformação digital em intensificação

Oitenta e cinco por cento dos executivos-chefes aceleraram suas agendas digitais nos últimos 18 meses, desencadeando a maior onda de projetos de nuvem, plataformas de dados e automação desde 2020. A prática digital da McKinsey gerou USD 16 bilhões em receita em 2023, com 40% vinculados à consultoria em IA, ressaltando como os clientes agora encaram a análise aplicada como um requisito competitivo [1]Comissão de Valores Mobiliários e Câmbio, "Comunicado de Imprensa 2024-45," sec.gov . Os compradores rotineiramente solicitam a consultores externos que façam benchmarking do ROI tecnológico, calibrem controles de cibersegurança e sequenciem ondas de implementação ágil que as equipes internas não têm capacidade de gerenciar. Os provedores respondem lançando estúdios multidisciplinares de IA, certificando dezenas de milhares de engenheiros de nuvem e co-desenvolvendo arquiteturas de referência com hiperescaladores. As equipes incorporadas normalmente permanecem no local por sprints de transformação de 9 a 18 meses, garantindo a responsabilidade pela realização do business case.

Onda recorde de fusões e aquisições no mercado intermediário

O volume global de fusões e aquisições encerrou 2024 em USD 3,5 trilhões, apesar dos spreads de crédito mais apertados [2]Bain & Company, "Relatório Global de Fusões e Aquisições 2025," bain.com . Mais da metade das transações concluídas nos EUA envolveu adquirentes avaliados abaixo de USD 5 bilhões, um grupo ávido por sinergias de escala, adjacência de produtos e expansão geográfica. A Bain espera que uma em cada três equipes de negociação adote ferramentas de diligência baseadas em IA generativa até 2025, reduzindo os ciclos de análise de semanas para dias e deslocando o esforço do consultor para a validação de cenários e a prontidão para integração. As empresas de assessoria ampliam suas equipes regulatórias, implantam playbooks específicos por setor e aprofundam os kits de ferramentas de integração pós-fusão que alinham os modelos operacionais desde o primeiro dia. Negócios transfronteiriços complexos em energia e serviços financeiros exigem honorários premium, recompensando especialistas fluentes em risco de sanções, incerteza geopolítica e modelagem de impacto climático.

Conformidade com ESG e divulgação climática

A regra de risco climático proposta pela Comissão de Valores Mobiliários e Câmbio e o quadro de cinco pilares de equidade em saúde dos Centros de Serviços Medicare e Medicaid impõem requisitos rigorosos de coleta de dados, garantia e atestação. As corporações agora buscam parceiros de consultoria capazes de mapear a materialidade, quantificar as emissões de escopo 3 e operacionalizar dados climáticos dentro dos sistemas financeiros e de cadeia de suprimentos. As empresas criaram estúdios de ESG que combinam auditores, cientistas ambientais e engenheiros de software que implantam painéis proprietários que traduzem as linhas de base de carbono em decisões de investimento. Os clientes também dependem de consultores para desbloquear tranches de empréstimos vinculados à sustentabilidade, cujas taxas de juros diminuem quando as metas de emissões são atingidas, integrando consultores em todos os fluxos de trabalho do tesouro e de alocação de capital.

Transição para cuidados baseados em valor na saúde

A reforma dos pagamentos acelera à medida que pagadores federais e privados vinculam o reembolso a resultados, compelindo os provedores a adotar análises preditivas de saúde e redesenhar protocolos de coordenação do cuidado. As equipes de consultoria integram médicos, atuários e tecnó����������s que modelam o ajuste de risco, otimizam o precificamento de episódios e implantam capacidades de porta digital de entrada. As atualizações das medidas de saúde materna e saúde comportamental do NCQA em 2024 obrigam os hospitais a reconfigurar painéis de qualidade e incentivos à força de trabalho. Os projetos normalmente abrangem múltiplos ciclos orçamentários, com consultores retornando a cada trimestre para recalibrar métricas, garantindo receita recorrente e relacionamentos duradouros com os clientes.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de equipes internas de estratégia | −1.2% | Concentrações de grandes empresas em todo o país | ��é�徱�� prazo (2–4 anos) |

| Pressão sobre honorários pelos departamentos de compras | −0.7% | Centros de compras federais e da Fortune 500 | Curto prazo (≤ 2 anos) |

| Desconfiança dos clientes em relação aos resultados genéricos da IA Generativa | −0.5% | Setores regulamentados em todo o país | Curto prazo (≤ 2 anos) |

| Escrutínio antitruste sobre combinações de auditoria e assessoria | −0.3% | Contratos das Quatro Grandes em múltiplos setores | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Expansão de equipes internas de estratégia

Atualmente, oitenta e dois por cento das empresas da Fortune 500 estabeleceram grupos internos de consultoria, demonstrando forte satisfação com sua capacidade de lidar com tarefas analíticas básicas. Essa tendência redirecionou o trabalho operacional rotineiro para longe das empresas de consultoria externas, obrigando-as a priorizar a entrega de insights objetivos e o aproveitamento do benchmarking entre setores. Os consultores externos também estão se concentrando em oferecer expertise especializada que as equipes internas normalmente não possuem, garantindo sua relevância em um cenário competitivo. Além disso, essas empresas estão desenvolvendo programas de capacitação voltados para aprimorar as habilidades das equipes internas, promovendo assim o crescimento organizacional de longo prazo. Ao adotar essa abordagem, os consultores externos estão trocando estrategicamente oportunidades de receita de curto prazo por papéis de assessoria sustentados nessas corporações. Essa mudança ressalta a dinâmica em evolução entre as funções de consultoria interna e externa no ecossistema corporativo.

Pressão sobre honorários pelos departamentos de compras

Os grupos de sourcing do setor privado estão implementando abordagens estruturadas ao emitir tabelas de preços abrangentes, solicitar faturamento paralelo para garantir a transparência e exigir o uso de painéis de acompanhamento de valor para monitoramento de desempenho. Essas medidas visam aumentar a responsabilidade e otimizar a gestão de custos. Em resposta, as empresas estão aproveitando a automação para agilizar os processos de coleta de dados, garantindo eficiência e precisão no levantamento de informações. Os sócios seniores estão sendo estrategicamente realocados para se concentrar em tarefas de alto valor, como o enquadramento de estratégias de negócios críticas. Além disso, as empresas estão alinhando as estruturas de honorários com o cumprimento de marcos para estabelecer benchmarks claros de desempenho. Essa abordagem promove um ambiente orientado a resultados, mantendo o alinhamento com as expectativas dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Cliente: A saúde acelera a transformação digital

A saúde gerou a expansão de receita mais rápida, registrando uma CAGR de 9,55% até 2031, à medida que os provedores reformulam a prestação de cuidados e os modelos de reembolso. O tamanho do mercado de serviços de consultoria estratégica associado à saúde está posicionado para dobrar porque os hospitais empregam análises de saúde populacional, automatizam a autorização prévia e incorporam fluxos de trabalho de conformidade com ESG. Serviços Bancários, Financeiros e de Seguros mantiveram a maior fatia, contribuindo com 24,20% de participação no mercado de serviços de consultoria estratégica em 2025, à medida que as instituições navegam pelo capital de Basileia III, combatem fraudes em tempo real e remodelam os sistemas bancários centrais. Clientes de tecnologia, energia e varejo de consumo adicionam impulso, cada um impulsionado pela integração de IA, descarbonização da rede elétrica e reinvenção omnicanal. Manufatura e industriais dependem de consultores para viabilidade de reshoring e implantações de fábricas inteligentes que reduzem os riscos de choques globais na cadeia de suprimentos.

Os consultores personalizam os planos de entrega para cada setor vertical. Nos hospitais, equipes multidisciplinares combinam médicos com atuários e cientistas de dados para alinhar contratos baseados em valor com pontuações de qualidade. Os bancos contratam especialistas em risco para recalibrar o planejamento de capital e implantar motores de pontuação de crédito por IA. As concessionárias de energia contratam consultores para modernizar as redes de transmissão e modelar ativos prontos para hidrogênio. Os varejistas reformulam a logística de última milha usando auditorias de estoque por visão computacional que reduzem as rupturas de estoque em vinte por cento. Em todos os setores, as empresas anexam wrappers de serviços gerenciados que sustentam a melhoria e garantem a conformidade, incorporando fluxos de receita recorrente no setor de serviços de consultoria estratégica.

Por Porte Organizacional: As PMEs impulsionam um crescimento inesperado

As pequenas e médias empresas representam a categoria de clientes de crescimento mais rápido, avançando os gastos com consultoria a uma CAGR de 10,25% até 2031. Sua participação permanece menor do que os 62,85% das grandes empresas, mas a contribuição de receita agregada das PMEs não é mais desprezível. O fator subjacente é uma necessidade urgente de suprir lacunas de capacidade digital e regulatória sem construir departamentos internos dispendiosos. As empresas do mercado intermediário entre USD 100 milhões e USD 1 bilhão preferem projetos direcionados que combinam estratégia de entrada no mercado com modernização da função financeira.

As consultorias responderam desagregando as metodologias clássicas de três fases em pacotes de trabalho modulares que reduzem os honorários iniciais. Os centros de entrega digital aproveitam bibliotecas de código reutilizáveis, permitindo que as PMEs implantem painéis e automação de processos em semanas, não meses. A precificação baseada em resultados alinha os honorários a métricas mensuráveis, como aumento de receita ou redução do custo de atendimento. Os clientes empresariais, por contraste, assinam acordos de serviços mestres de vários anos cobrindo transformação de ponta a ponta, cibersegurança e operações gerenciadas. Esse padrão de demanda em forma de barra ajuda a suavizar a volatilidade da receita e diversifica o mercado de serviços de consultoria estratégica.

Análise Geográfica

O Nordeste ancora o mercado de serviços de consultoria estratégica, beneficiando-se da confluência de Wall Street, seguradoras globais e os principais centros médicos acadêmicos. Os clientes de lá investem continuamente em estruturas de teste de estresse, análises de combate à lavagem de dinheiro e comercialização de medicina de precisão, reforçando taxas de honorários premium. Um rico ecossistema de formuladores de políticas e think tanks eleva ainda mais a demanda por planejamento de cenários e navegação regulatória, tornando a região um pilar de receita indispensável.

O Oeste registra a expansão de volume mais rápida. Os conglomerados de tecnologia com sede na Califórnia e em Washington aceleram os investimentos em modelos operacionais nativos de IA, arquiteturas de computação de borda e estruturas de cibersegurança de confiança zero. O financiamento de capital de risco supera USD 300 bilhões anuais, alimentando um pool em constante crescimento de startups de alto crescimento que requerem validação de adequação produto-mercado, estratégia de precificação e roteiros de expansão internacional. As empresas de consultoria incorporam equipes multidisciplinares em São Francisco, Seattle e Los Angeles para capturar esse impulso enquanto exportam as melhores práticas para outras regiões.

O Sul capitaliza um influxo de projetos de manufatura avançada e energia renovável. O Texas lidera as instalações solares em escala de utilidade, enquanto a Louisiana moderniza complexos petroquímicos para atender às metas de baixa intensidade de carbono. Os consultores orientam a seleção de locais, a negociação de incentivos, a recalibração da cadeia de suprimentos e a mitigação de impacto ambiental. O setor de seguros da Flórida, às voltas com a exposição ao risco impulsionado pelo clima, recorre a consultores para modelagem de cenários e otimização da estrutura de resseguros. O Meio-Oeste, ancorado pela transição de veículos elétricos de Detroit e pela rede logística de Chicago, sustenta uma demanda previsível por programas de excelência operacional e gêmeos digitais da cadeia de suprimentos. Os modelos de entrega totalmente remotos permitem que especialistas das regiões costeiras preencham lacunas de capacidade em metrópoles menores, equilibrando a utilização da força de trabalho e a proximidade com o cliente.

Cenário Competitivo

Em 2024, as cinco principais consultorias responderam por metade da receita do mercado, indicando uma estrutura de mercado moderadamente consolidada com espaço para competição. Essas empresas se beneficiam de vantagens de escala, incluindo forte patrimônio de marca, extensas redes globais de entrega e parcerias estratégicas de múltipla nuvem que simplificam os processos de implementação para os clientes. Sua dominância é ainda mais reforçada por investimentos significativos em tecnologias de IA generativa destinadas a aumentar a eficiência operacional e os resultados para os clientes. Especificamente, essas consultorias estabeleceram copilotos proprietários de IA generativa projetados para acelerar o processo de descoberta e automatizar tarefas analíticas iniciais. Tais inovações permitem que esses líderes de mercado reduzam os prazos dos projetos e entreguem valor de forma mais eficaz. Esse foco estratégico na adoção de tecnologia os posiciona para manter uma vantagem competitiva em um ambiente de mercado dinâmico e em evolução.

Os especialistas de médio porte exploram espaços em branco concentrando-se em temas emergentes, como auditoria de ética em IA, automação de contabilidade de carbono e planejamento de cenários geopolíticos. O Centro de Geopolítica do Boston Consulting Group exemplifica essa estratégia de nicho, fornecendo aos clientes mapas de contágio na cadeia de suprimentos e painéis de risco de sanções. A fusão de USD 7 bilhões da Baker Tilly com a Moss Adams sinaliza uma consolidação contínua visando a construção de escala no mercado intermediário [3]McKinsey & Company, "Pesquisa de Risco de IA 2024," mckinsey.com .

As alianças estratégicas redefinem a prestação de serviços. A Fábrica de Agentes da PwC com a Microsoft empacota agentes de IA específicos por domínio que automatizam o fechamento de fim de mês e cenários de planejamento de capital. A parceria da McKinsey com a C3 AI incorpora análises de SaaS dentro dos planos de transformação para clientes de energia e serviços financeiros. O maior escrutínio antitruste sobre as combinações de auditoria e assessoria leva alguns clientes a preferir consultorias puras, encorajando os novos participantes do mercado a enfatizar a independência. A disciplina de custo impulsionada pelas compras pressiona as margens, motivando os provedores a automatizar os processos internos e adotar cronogramas de trabalho híbrido que reduzem os custos indiretos sem sacrificar a expertise.

Líderes do Setor de Serviços de Consultoria Estratégica dos Estados Unidos

McKinsey & Company

Deloitte

Boston Consulting Group

Accenture Strategy

Bain & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Baker Tilly US concluiu sua fusão de USD 7 bilhões com a Moss Adams, formando a sexta maior rede de auditoria e assessoria dos EUA e aprofundando a especialização setorial.

- Março de 2025: A PwC expandiu sua parceria com a C3 AI para integrar análises operacionais orientadas por IA em setores regulamentados, reforçando a velocidade conjunta de entrada no mercado.

- Janeiro de 2025: A PwC e a Microsoft apresentaram uma "Fábrica de Agentes" que implanta agentes de IA para reconciliação autônoma e planejamento de cenários nos setores bancário, de saúde e de manufatura.

- Janeiro de 2025: A McKinsey & Company se associou à C3 AI para co-desenvolver aceleradores verticais de IA que reduzem pela metade os prazos de implantação para concessionárias de energia e bancos.

Escopo do Relatório do Mercado de Serviços de Consultoria Estratégica dos Estados Unidos

Os consultores de estratégia auxiliam as empresas no desenvolvimento e na implementação de estratégias de negócios. É considerada a forma mais prestigiosa de consultoria. Muitas organizações não possuem a expertise interna necessária para desenvolver e implementar uma estratégia bem-sucedida.

O Mercado de Serviços de Consultoria Estratégica dos Estados Unidos é segmentado por Setor do Usuário Final (Serviços Financeiros, Ciências da Vida e ����ú���, Varejo, Governo, Energia e Outros Setores de Usuário Final)

| ����ú��� |

| BFSI |

| Tecnologia e Mídia |

| Energia e Utilidades |

| Consumo e Varejo |

| Manufatura e Industriais |

| Governo e Setor Público |

| Grandes Empresas (Abaixo de US$ 1 bilhão) |

| Mercado Intermediário (USD 100 milhões – US$ 1 bilhão) |

| PMEs (Acima de US$ 100 milhões) |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Setor do Cliente (Valor) | ����ú��� |

| BFSI | |

| Tecnologia e Mídia | |

| Energia e Utilidades | |

| Consumo e Varejo | |

| Manufatura e Industriais | |

| Governo e Setor Público | |

| Por Porte Organizacional (Valor) | Grandes Empresas (Abaixo de US$ 1 bilhão) |

| Mercado Intermediário (USD 100 milhões – US$ 1 bilhão) | |

| PMEs (Acima de US$ 100 milhões) | |

| Por Região dos EUA (Valor) | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços de consultoria estratégica dos Estados Unidos até 2031?

O tamanho do mercado de serviços de consultoria estratégica tem previsão de atingir USD 139,03 bilhões até 2031 a uma CAGR de 8,45%.

Qual segmento de setor contribui com a maior receita atualmente?

Serviços Bancários, Financeiros e de Seguros lidera com 24,20% da receita de 2025, à medida que as instituições enfrentam prioridades regulatórias e de transformação do setor bancário digital.

Por que a consultoria em saúde está crescendo mais rápido do que outros segmentos?

A saúde registra uma CAGR de 9,55% porque os provedores precisam se adaptar ao reembolso baseado em valor, cumprir os mandatos de equidade em saúde e modernizar a infraestrutura digital.

Qual é o grau de concentração do cenário competitivo?

O mercado está moderadamente concentrado: as cinco maiores consultorias controlam metade da participação, mas inúmeras empresas de médio porte e especialistas permanecem competitivos.

Quais fatores estão impulsionando a demanda por serviços de assessoria relacionados à IA?

As empresas geram opções estratégicas com modelos de linguagem ampla, mas dependem de consultores para validar a viabilidade, gerenciar riscos e garantir a conformidade regulatória, alimentando projetos de validação de estratégia de IA.

Como as pequenas e médias empresas estão moldando o crescimento do mercado?

As PMEs impulsionam uma CAGR de 10,25% nos gastos com consultoria, pois os pacotes de serviços modulares e habilitados para a nuvem tornam o suporte de assessoria de alta qualidade acessível em orçamentos menores.

Página atualizada pela última vez em: