Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Europa Central e Oriental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

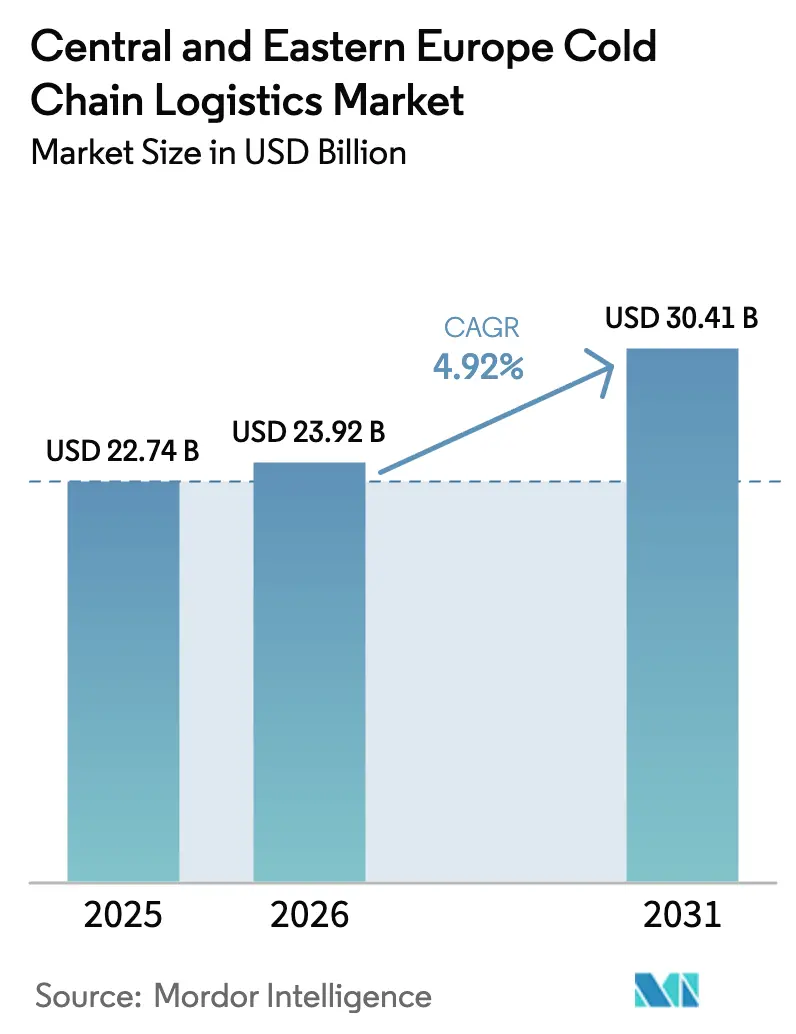

| Tamanho do mercado no ano base (2025) | 22.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Europa Central e Oriental por ����������

O tamanho do Mercado de Logística de Cadeia de Frio da Europa Central e Oriental está projetado para crescer de USD 22,74 bilhões em 2025 para USD 23,92 bilhões em 2026, e atingir USD 30,41 bilhões até 2031, crescendo a um CAGR de 4,92% de 2026 a 2031. A expansão é sustentada pelo papel da região como um polo de processamento de proteínas de baixo custo que exporta para a Europa Ocidental e como campo de provas para o transporte refrigerado descarbonizado, projetado para atender aos requisitos do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE. O crescente influxo de capital vinculado a ESG está financiando freezers automatizados, mesmo enquanto restrições na rede elétrica atrasam o comissionamento, enquanto a telemetria IoT habilitada por 5G reduz os custos de perdas por deterioração e seguros para cargas farmacêuticas. Pilotos de vagões refrigerados movidos a hidrogênio e elétricos a bateria ao longo dos corredores ferroviários TEN-T melhoram a eficiência intermodal, e plataformas de comércio rápido em cidades de segundo nível estão remodelando a economia da entrega refrigerada de última milha. Em conjunto, essas forças reforçam a competitividade do mercado de logística de cadeia de frio da Europa Central e Oriental nas redes globais de fornecimento de proteínas e biológicos.

Principais Conclusões do Relatório

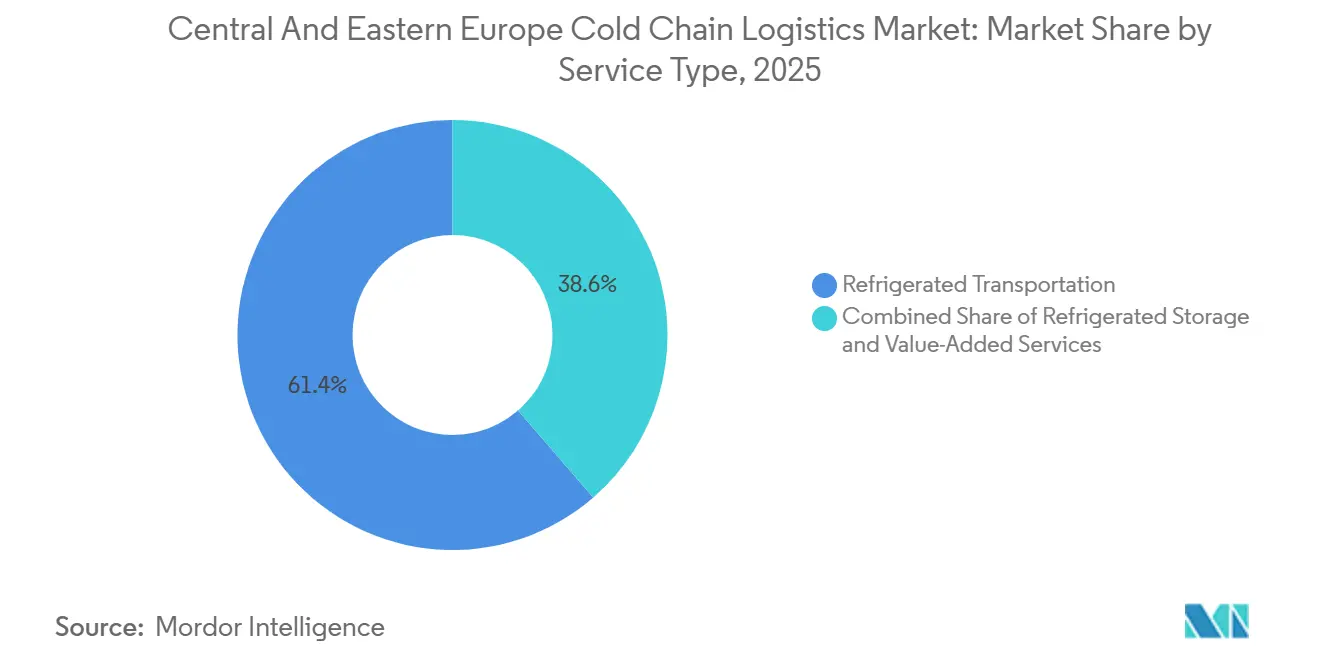

- Por tipo de serviço, o transporte refrigerado liderou com 61,37% da participação do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 5,58% até 2031.

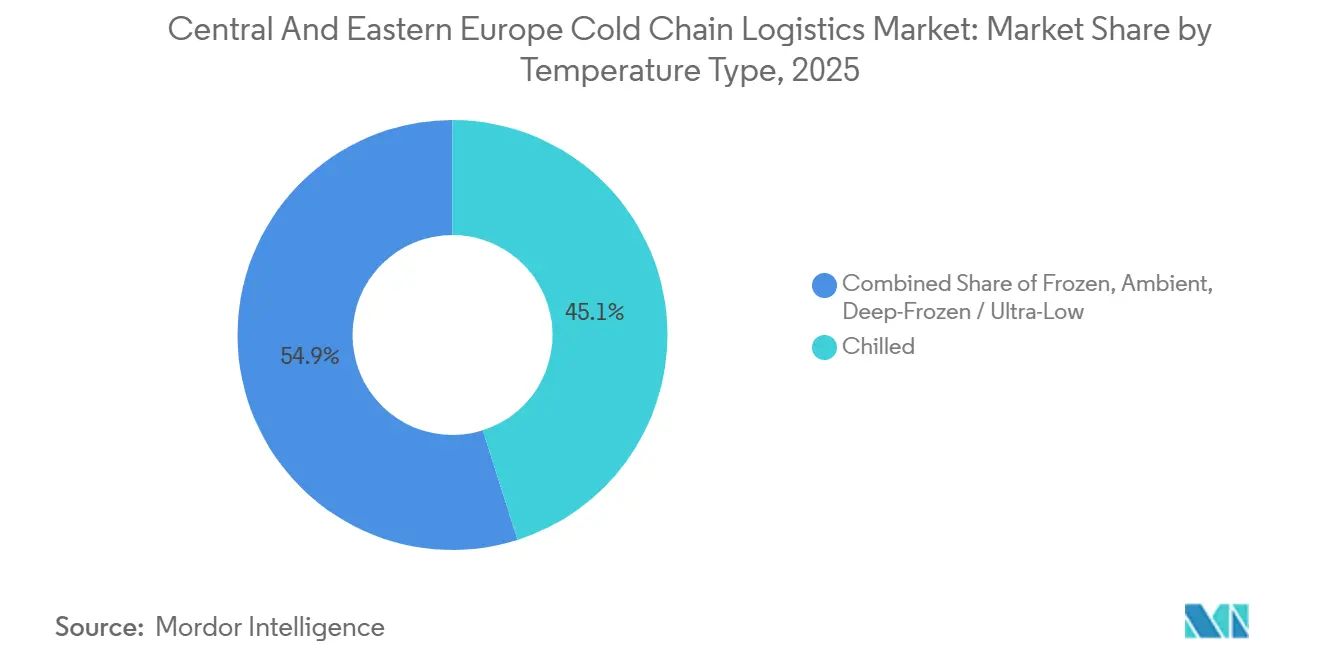

- Por tipo de temperatura, o segmento resfriado capturou 45,10% do tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, enquanto o segmento congelado está projetado para registrar um CAGR de 6,11% até 2031.

- Por aplicação, carnes e aves detiveram 20,68% da participação do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, enquanto produtos farmacêuticos e biológicos avançam a um CAGR de 6,73% durante 2026-2031.

- Por geografia, a ��dz�ê�Ծ��� respondeu por 33,72% do tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, enquanto a �ʴDZ�ô�Ծ��� está no caminho para um CAGR de 5,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Europa Central e Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança impulsionada pelo CBAM para soluções de logística de frio de baixo carbono | +0.9% | Em toda a UE, corredores de exportação da Europa Central e Oriental | ��é�徱�� prazo (2-4 anos) |

| Boom de exportação de proteína animal da Europa Central e Oriental demandando capacidade de temperatura ultrabaixa | +1.1% | ��dz�ê�Ծ���, �ʴDZ�ô�Ծ���, Hungria | Curto prazo (≤ 2 anos) |

| Corredores de vagões refrigerados movidos a hidrogênio e elétricos a bateria apoiados por subsídios da UE | +0.8% | �ʴDZ�ô�Ծ���, República Tcheca, �������DZ�á��ܾ��� | Longo prazo (≥ 4 anos) |

| Telemetria 5G e IoT reduzindo perdas por deterioração e prêmios de seguro | +0.7% | Centros urbanos regionais | ��é�徱�� prazo (2-4 anos) |

| Comércio rápido com dark stores em cidades de segundo nível impulsionando a demanda por micro-atendimento | +0.6% | �ʴDZ�ô�Ծ���, República Tcheca, ��dz�ê�Ծ��� | Curto prazo (≤ 2 anos) |

| Influxo de capital ESG para desenvolvimentos especulativos de freezers de grande altura | +0.8% | �ʴDZ�ô�Ծ���, República Tcheca | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Mudança Impulsionada pelo CBAM para Soluções de Logística de Frio de Baixo Carbono

O CBAM da UE, avançando para plena aplicação em 2026, está levando os operadores a retrofitar frotas com refrigerantes naturais e unidades de refrigeração de transporte elétrico para evitar penalidades de carbono incorporado. Os custos dos refrigerantes apoiam a mudança: os preços dos hidrofluorcarbonetos subiram 1.000% desde 2014, enquanto as alternativas de CO₂ e propano se estabilizaram entre EUR 5-15 por kg. A �ʴDZ�ô�Ծ���, o maior mercado de transporte rodoviário de carga da UE com 385 bilhões de toneladas-quilômetro em 2022, está pilotando vagões refrigerados elétricos a bateria compatíveis com o CBAM nos corredores TEN-T, que em breve contarão com carregadores ultrarrápidos obrigatórios a cada 100 km. Os processadores de proteínas romenos estão instalando armazéns frigoríficos alimentados por energia renovável para reduzir as emissões de Escopo 3 vinculadas às cadeias de fornecimento de carne com alta intensidade de metano. Os varejistas da Europa Ocidental incorporam limites de intensidade de carbono nos contratos com fornecedores da Europa Central e Oriental, consolidando vantagens de pioneirismo para operadores descarbonizados[1]"Refrigerantes de Alto GWP Enfrentam Preços em Alta," Iniciativa de Resfriamento Verde, green-cooling-initiative.org.

Boom de Exportação de Proteína Animal da Europa Central e Oriental Demandando Capacidade de Temperatura Ultrabaixa

A mão de obra de baixo custo e a proximidade com a Europa Ocidental posicionaram a Europa Central e Oriental como uma base preferencial de corte e embalagem, e o acesso da ��dz�ê�Ծ��� ao Mar Negro acelera as exportações de carne congelada para o Oriente ��é�徱��. O projeto de freezer de grande altura de 9 hectares da NewCold na ��dz�ê�Ծ��� aumenta a densidade de armazenamento em 12,5% e reduz o consumo de energia em 40% em comparação com instalações convencionais. As perturbações causadas pela Febre Suína Africana na Ásia redirecionaram a demanda por carne suína para os exportadores europeus, sobrecarregando as capacidades legadas até 2024. Com armazéns frigoríficos representando apenas 8-10% dos 35 milhões de m² de estoque logístico da �ʴDZ�ô�Ծ���, os desenvolvimentos especulativos perseguem picos de demanda. Freezers de choque próximos aos portos do Báltico agora apoiam as exportações de peixe, enquanto o cubo multitemperatura da AutoStore permite SKUs congelados e resfriados sob o mesmo teto, reduzindo a área em até 75%[2]"O Papel da Refrigeração na Economia Global (3ª edição)," Instituto Internacional de Refrigeração, iifiir.org .

Corredores de Vagões Refrigerados Movidos a Hidrogênio e Elétricos a Bateria Apoiados por Subsídios da UE

O Mecanismo Interligar a Europa reservou EUR 7 bilhões (USD 8,23 bilhões) para infraestrutura ferroviária e de combustíveis alternativos, 80% dos quais visam o transporte de carga TEN-T eletrificado capaz de suportar vagões refrigerados movidos a hidrogênio e elétricos a bateria. A Scania tem como meta 50% de vendas de caminhões de emissão zero até 2030, alinhando os roteiros dos fabricantes de equipamentos originais com as janelas de subsídios. A UPS acelerou a adoção ao adquirir a Frigo-Trans e comprometer retrofits de unidades de refrigeração de transporte elétrico elegíveis para reembolsos de custo de 40%. A Rail Baltica adicionará vagões refrigerados até 2030, reduzindo a dependência rodoviária para fluxos de proteínas e produtos farmacêuticos no eixo norte-sul. Os hubs intermodais de frio na região de Lodz, na �ʴDZ�ô�Ծ���, integram painéis solares no local e armazenamento de baterias, minimizando a demanda da rede durante os picos de carregamento.

Telemetria 5G e IoT Reduzindo Perdas por Deterioração e Prêmios de Seguro

A ampla implantação de 5G na Europa Central e Oriental permite o monitoramento em tempo real de temperatura, umidade e impacto com latência de 1-10 ms, uma atualização crítica em relação à latência de 50-100 ms dos sistemas 4G. A aquisição da CRYOPDP pela DHL traz 600.000 movimentações farmacêuticas especializadas para uma plataforma que reduz sinistros em dois dígitos por meio de telemetria contínua. O crescimento do comércio eletrônico romeno para EUR 10 bilhões (USD 11,76 bilhões) até 2025 está estimulando aplicativos voltados ao consumidor que exibem dados de temperatura ao vivo, aumentando a confiança na marca. As seguradoras agora oferecem descontos de até 25% nos prêmios para telemetria em conformidade com as Boas Práticas de Distribuição (BPD), melhorando as margens em biológicos de alto valor. Algoritmos de manutenção preditiva sinalizam anomalias no compressor com 48-72 horas de antecedência, prevenindo perdas de vários milhões de dólares.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico inflacionário nos custos de painéis isolantes e componentes de refrigeração | -0.8% | Projetos em toda a Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Base fragmentada de pequenos agricultores limita a consolidação de cargas de retorno | -0.6% | Hungria, �������DZ�á��ܾ���, ��dz�ê�Ծ��� | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade da rede elétrica e licenças de energia para instalações de alta intensidade energética | -0.9% | �ʴDZ�ô�Ծ���, República Tcheca | ��é�徱�� prazo (2-4 anos) |

| Complexidade de IVA multijurisdicional e alfândega eletrônica ICS2 inflacionando custos | -0.5% | Operadores transfronteiriços | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Pico Inflacionário nos Custos de Painéis Isolantes e Componentes de Refrigeração

Os painéis de isolamento de poliuretano subiram 35-45% desde 2022, à medida que a volatilidade das matérias-primas e da energia atingiu os fornecedores, comprimindo as margens dos desenvolvedores. As tarifas de aço sobre importações de fora da UE acrescentam pressão adicional de custos e estendem os prazos de entrega de componentes para 20-26 semanas. O corte de 48% na cota de gases fluorados para 2025-2026 restringiu o fornecimento de refrigerantes, elevando os preços dos equipamentos em até 30%. Empresas menores sem contratos de preço fixo enfrentam cancelamentos de projetos ou saídas forçadas, alimentando a consolidação. A escassez de mão de obra para técnicos certificados de HVAC infla as despesas salariais em 20-35%, agravando os excessos de custos de capital[3]"Choques de energia, investimento corporativo e possíveis implicações para a futura competitividade da UE," Banco Central Europeu, ecb.europa.eu.

Base Fragmentada de Pequenos Agricultores Limita a Consolidação de Cargas de Retorno

As parcelas agrícolas na Hungria e na �������DZ�á��ܾ��� têm em média menos de 5 hectares, produzindo pontos de coleta desagregados que dificultam a consolidação de cargas completas. As taxas de viagens em vazio frequentemente excedem 35% em comparação com os benchmarks abaixo de 20% da Europa Ocidental, elevando os custos por quilômetro. As plataformas tecnológicas que agregam a produção de pequenos agricultores ainda são incipientes, e os modelos cooperativos têm dificuldade de escalar devido a desafios de governança. Como resultado, os provedores de logística absorvem custos mais elevados ou abandonam completamente as rotas rurais, limitando a penetração da cadeia de frio nas economias regionais periféricas[4]"Nova Regulamentação Europeia de Gases Fluorados – Impactos e Conformidade," Generalgas, generalgas.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Reflete a Orientação para Exportação

O Transporte Refrigerado comandou 61,37% da participação do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, sublinhando as cadeias de fornecimento voltadas para o exterior da região. Os 385 bilhões de toneladas-quilômetro de transporte rodoviário de carga da �ʴDZ�ô�Ծ��� em 2022 ressaltam a dependência modal em caminhões para exportações de carne e produtos farmacêuticos. A participação ferroviária está crescendo por meio de atualizações TEN-T de EUR 7 bilhões (USD 8,23 bilhões) que suportam vagões refrigerados elétricos a bateria e movidos a hidrogênio, reduzindo o carbono incorporado e garantindo a prontidão para o CBAM. O tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental para transporte está projetado para crescer junto com a renovação de frotas impulsionada por subsídios, criando oportunidades para parcerias entre fabricantes de equipamentos originais e operadores em plataformas de emissão zero.

Os Serviços de Valor Agregado detêm uma receita menor hoje, mas registram o CAGR mais rápido de 5,58%, porque os embarcadores buscam kitting e rastreabilidade verificada por blockchain para se diferenciar em categorias alimentares saturadas. O armazenamento ainda desempenha um papel fundamental de amortecimento, com freezers automatizados reduzindo os custos de energia por meio de ganhos de densidade, mas sua participação fica atrás, pois os exportadores favorecem a velocidade em detrimento do tempo de permanência. O transporte aéreo permanece um nicho, mas é crítico para materiais de terapia celular e biológicos de alto valor que exigem conformidade rigorosa de tempo-temperatura. O transporte marítimo está ganhando volume do aéreo em termos de custo e carbono, com inovações em embalagens passivas estendendo os tempos de retenção. Em última análise, a vantagem competitiva neste segmento gira em torno da agilidade intermodal, da transparência da pegada de carbono e da capacidade de adicionar fluxos de trabalho de valor agregado premium às operações básicas de transporte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Temperatura: O Segmento Congelado Acelera com a Demanda Farmacêutica

O segmento Resfriado respondeu por 45,10% do tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, refletindo os fortes fluxos de laticínios e carne fresca para a Europa Ocidental. No entanto, o segmento Congelado está previsto para registrar um CAGR robusto de 6,11%, impulsionado pela distribuição de vacinas e exportações de frango congelado para o Oriente ��é�徱��. O crescimento do segmento Congelado eleva o tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental vinculado a ativos de temperatura ultrabaixa, intensificando a concorrência pela escassa capacidade da rede elétrica, pois os freezers consomem até 40% mais energia do que os resfriadores. A automação multitemperatura da AutoStore reduz o consumo de energia em 40%, abordando os pontos de dor de custos operacionais para operadores que migram para linhas de congelados.

O armazenamento Ultracongelado abaixo de –20 °C suporta terapias celulares e gênicas, atraindo rendimentos premium que compensam o maior capex, enquanto os serviços de temperatura ambiente completam cargas mistas e fortalecem a economia das cargas de retorno. A divergência regulatória também molda os conjuntos de oportunidades: os mandatos de boas práticas de distribuição forçam o monitoramento contínuo nas rotas farmacêuticas, enquanto as regras de HACCP permitem maior latitude operacional nos setores alimentares, possibilitando modelos diferenciados de precificação de risco. A hibridização de temperatura, combinando resfriado, congelado e ambiente em um cubo automatizado, emerge como uma rota eficiente em capital para atender a misturas variadas de produtos sem múltiplas instalações independentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Produtos Farmacêuticos Superam os Segmentos Alimentares Tradicionais

Carnes e Aves retiveram 20,68% do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, sustentadas pelos polos de processamento da �ʴDZ�ô�Ծ��� e da ��dz�ê�Ծ���. No entanto, Produtos Farmacêuticos e Biológicos estão no caminho para um CAGR de 6,73%, à medida que a pressão de capacidade da Europa Ocidental empurra a fabricação contratada para o leste, ampliando o tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental vinculado a cargas de saúde de alta margem. A logística de medicamentos GLP-1 exige controle rigoroso de 2-8 °C e documentação impecável, comandando tarifas várias vezes superiores ao frete de proteínas. Vacinas e materiais de ensaios clínicos, frequentemente transportados a –20 °C a –80 °C, ampliam a demanda por armazenamento de temperatura ultrabaixa e embalagens ativas ou passivas especializadas.

Frutas e Vegetais ainda geram volume confiável, mas têm margens mais estreitas devido à pressão de preços dos varejistas; os operadores buscam eficiência por meio de cross-docking e otimização de rotas. Peixes e Frutos do Mar capitalizam as melhorias nos portos do Báltico que reduzem o trânsito para a Europa Ocidental em 24 horas, apoiando prêmios de frescor. Os Laticínios se beneficiam da expansão de marcas próprias entre os varejistas de desconto que agora exigem gestão de estoque pelo fornecedor, reforçando a flexibilidade de pedidos. As Refeições Prontas para Consumo aproveitam o impulso do comércio rápido em centros urbanos secundários, exigindo câmaras frias de micro-atendimento próximas aos consumidores. Produtos Químicos e Materiais Especiais ocupam uma fatia de nicho, mas crítica, onde as capacidades de ultracongelamento geram altos retornos para metragem quadrada limitada. A coexistência de volumes de proteínas de commodities e biológicos de alto valor comprime as decisões de alocação de ativos: os operadores devem equilibrar contratos alimentares orientados ao throughput com rotas farmacêuticas orientadas à precisão, sem comprometer nenhum dos dois modelos de serviço.

Análise Geográfica

A ��dz�ê�Ծ��� capturou 33,72% do mercado de logística de cadeia de frio da Europa Central e Oriental em 2025, impulsionada por densas plantas de processamento de carne agrupadas perto do Mar Negro e por um foco de exportação voltado para compradores do Oriente ��é�徱��. A aquisição da Profi pela Ahold Delhaize por EUR 2,5 bilhões (USD 2,94 bilhões) vincula a demanda do varejo da Europa Ocidental às cadeias de fornecimento romenas, garantindo throughput para novos freezers automatizados. O planejado hub logístico da Trendyol em Bucareste adiciona tração do comércio eletrônico, enquanto o setor online doméstico caminha para EUR 10 bilhões (USD 11,76 bilhões) em vendas, apoiando a entrega resfriada de última milha. As limitações da rede elétrica em torno de Bucareste representam riscos, prolongando os prazos de conexão além de dois anos, mas os desenvolvedores compensam os atrasos com painéis fotovoltaicos no telhado e baterias térmicas.

A �ʴDZ�ô�Ծ��� é a geografia de crescimento mais rápido, com expectativa de registrar um CAGR de 5,43% até 2031, com base nas atualizações ferroviárias TEN-T de EUR 7 bilhões (USD 8,23 bilhões) e em uma base de armazéns de 35 milhões de m² que já integra docas frias. A Lineage e a Panattoni ancoram hubs multimodais em Lodz, incorporando ramais ferroviários e carregadores para caminhões elétricos. A política doméstica favorece frotas de emissão zero, alinhando-se com os subsídios da UE que cobrem até 40% dos custos incrementais de unidades de refrigeração de transporte elétrico. No entanto, a vacância de armazéns subiu para 8,5% em alguns submercados periféricos, sinalizando risco de excesso de construção em zonas não prime.

A República Tcheca, a �������DZ�á��ܾ��� e a Hungria formam um triângulo de crescimento de segundo nível. Os parques de varejo tchecos adicionaram 80.000 m² em 2024, com outros 220.000 m² previstos até 2026, impulsionando a demanda por distribuição resfriada. A �������DZ�á��ܾ��� atraiu o centro de atendimento de 25.400 m² da LPP, sinalizando requisitos de frio leve liderados pelo setor de vestuário para o comércio rápido. O corredor do Danúbio na Hungria registra fluxos de frio vinculados à indústria automotiva, mas sofre com ineficiências de cargas de retorno devido aos pequenos agricultores fragmentados. Os estados bálticos completam o Restante da Europa Central e Oriental; a conclusão da Rail Baltica em 2030 integrará vagões refrigerados com as linhas principais da UE, abrindo novos corredores norte-sul. A dispersão geográfica de regulamentações, desde cotas de gases fluorados até regras de IVA, cria complexidade de planejamento, mas também arbitragem baseada em rotas que provedores experientes exploram para otimizar o custo total entregue para os embarcadores.

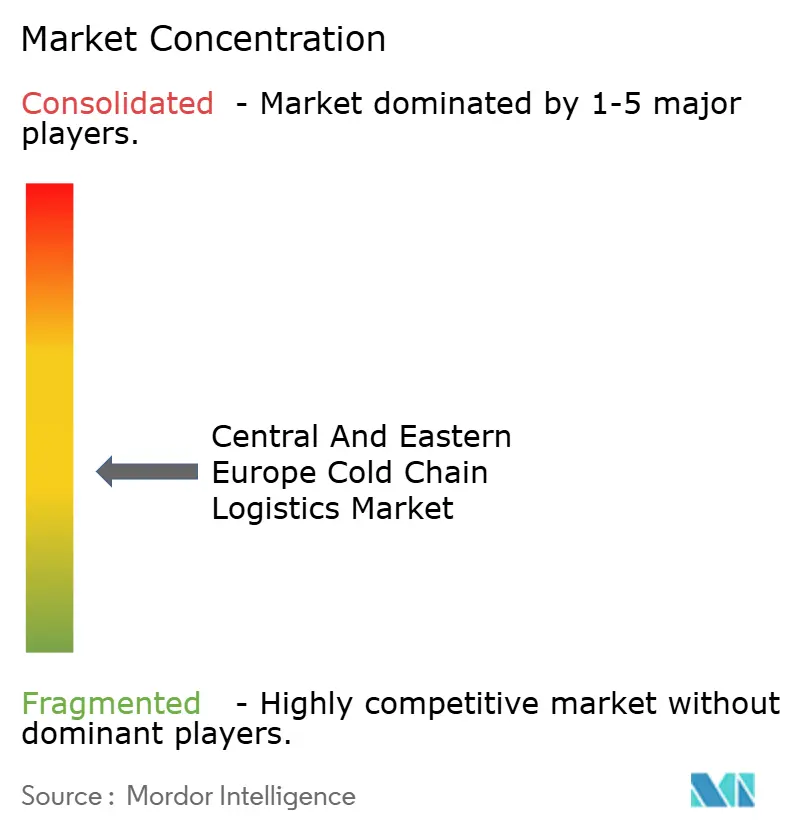

Cenário Competitivo

O mercado de logística de cadeia de frio da Europa Central e Oriental apresenta concentração moderada, à medida que os requisitos de escala e tecnologia impulsionam a consolidação. Integradores globais como DHL e UPS adquiriram CRYOPDP, Frigo-Trans e BPL para garantir rotas de biológicos com rendimentos premium. Os campeões regionais Raben Group e Dachser SE se diferenciam por meio da sustentabilidade, implantando semirreboques elétricos e painéis solares no telhado que reduzem as emissões de Escopo 1 e atendem aos cartões de pontuação de carbono dos varejistas. Os desenvolvedores com ativos pesados Lineage e NewCold apostam em freezers automatizados de grande altura financiados por investidores ESG ávidos por histórias de eficiência energética; suas instalações atingem até 40 m de altura, com quatro vezes a densidade de paletes de armazéns convencionais.

A capacidade digital é o campo de batalha emergente. A parceria da Lineage com a Cognizant incorpora chatbots de IA Agêntica que respondem a consultas de clientes e orquestram movimentações de estoque em tempo real. O Rohlik Group separou a Veloq para comercializar tecnologia de atendimento com IA, prometendo entregas de supermercado em 60 minutos em Praga, Budapeste e Viena. As startups aproveitam sensores IoT 5G para oferecer seguros baseados em uso, reduzindo os prêmios tradicionais em 20-25% para operadores com dados de telemetria comprovados. Os pilotos de vagões refrigerados movidos a hidrogênio atraem consórcios que combinam fabricantes de equipamentos originais, fornecedores de combustível e empresas de logística em demonstrações apoiadas por subsídios ao longo de rotas polonesas e tchecas.

A pressão competitiva também vem de desenvolvedores imobiliários como Prologis e P3, que integram câmaras frias em parques logísticos mais amplos, agrupando contratos de longo prazo com complementos de energia renovável. Os entrantes do comércio rápido criam fragmentação de demanda que os incumbentes contrariam com co-packing, kitting e rastreabilidade por blockchain para fidelizar clientes por prazos contratuais mais longos. À medida que o capex se intensifica e os custos de conformidade aumentam, os pequenos operadores com menos de 10.000 paletes correm risco de marginalização, acelerando uma onda de consolidação que provavelmente elevará a participação combinada dos cinco maiores para cerca de 70% até 2031.

Líderes do Setor de Logística de Cadeia de Frio da Europa Central e Oriental

Raben Group

DHL Group

DSV A/S

DACHSER

Kuehne+Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lineage Logistics expandiu sua parceria com a Cognizant para implantar IA Agêntica em armazéns frigoríficos da Europa Central e Oriental, visando ganhos de precisão de estoque e automação do serviço de atendimento.

- Junho de 2025: O Rohlik Group separou a Veloq como uma plataforma de atendimento de supermercado orientada por IA, liderada pelo ex-executivo da Ocado Richard McKenzie.

- Maio de 2025: O Raben Group superou EUR 2,15 bilhões (USD 2,52 bilhões) em receita, abriu novos hubs de logística contratada na Lituânia e na Grécia, e implantou reboques refrigerados elétricos em toda a Europa Central e Oriental.

- Março de 2025: A DHL adquiriu a CRYOPDP, adicionando 600.000 remessas farmacêuticas ultracongeladas e 15 países à sua rede de logística de saúde.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Europa Central e Oriental

| Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Serviços de Valor Agregado |

| Resfriado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado (menos de -20 °C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais de Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outras Aplicações |

| �ʴDZ�ô�Ծ��� |

| �������DZ�á��ܾ��� |

| República Tcheca |

| Hungria |

| ��dz�ê�Ծ��� |

| Restante da Europa Central e Oriental |

| Por Tipo de Serviço | Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | ||

| Transporte Refrigerado | ��ǻ�DZ���á������ | |

| �������DZ�������� | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado (menos de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais de Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outras Aplicações | ||

| Por País | �ʴDZ�ô�Ծ��� | |

| �������DZ�á��ܾ��� | ||

| República Tcheca | ||

| Hungria | ||

| ��dz�ê�Ծ��� | ||

| Restante da Europa Central e Oriental | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de logística de cadeia de frio da Europa Central e Oriental até 2031?

O tamanho do mercado de logística de cadeia de frio da Europa Central e Oriental está previsto para atingir USD 30,41 bilhões até 2031.

Qual segmento de temperatura está crescendo mais rapidamente na região?

O segmento Congelado está projetado para avançar a um CAGR de 6,11% entre 2026-2031, graças às exportações de vacinas e proteínas congeladas.

Por que a ��dz�ê�Ծ��� é tão dominante na logística refrigerada da Europa Central e Oriental?

A ��dz�ê�Ծ��� detém um terço do valor regional porque seus polos de processamento de carne e o acesso ao porto do Mar Negro ancoram as exportações de proteínas de alto volume.

Como a política da UE está moldando o investimento no transporte refrigerado?

O CBAM e as regras de Combustíveis Alternativos direcionam subsídios para vagões refrigerados elétricos a bateria e movidos a hidrogênio, acelerando a implantação de frotas de emissão zero.

Quais estratégias ajudam as empresas de logística a gerenciar a inflação dos custos de energia?

Os operadores implantam freezers automatizados de grande altura, energia renovável no local e análises IoT para reduzir o consumo de eletricidade e evitar tarifas de pico.

Página atualizada pela última vez em: