Tamanho e Participação do Mercado de Logística de Cadeia de Frio do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

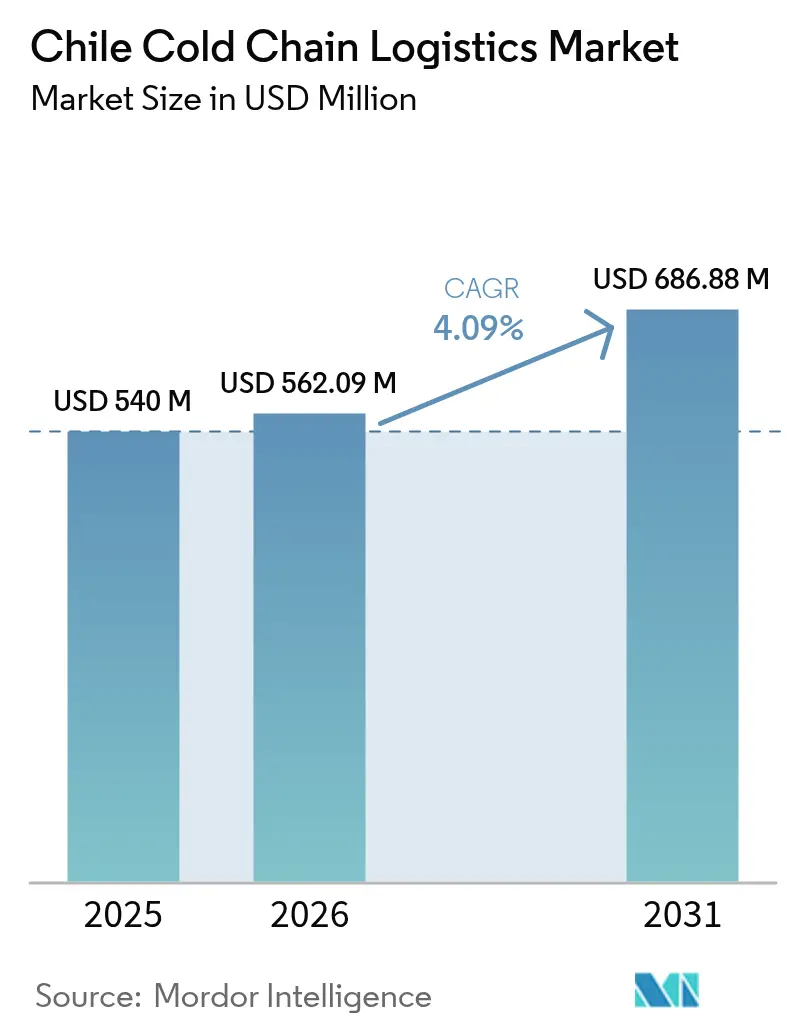

| Tamanho do mercado no ano base (2025) | 540 Milhões de dólares |

| Tamanho do Mercado (2026) | 562.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 686.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio do Chile por ����������

O tamanho do Mercado de Logística de Cadeia de Frio do Chile foi avaliado em USD 540 milhões em 2025 e estima-se que cresça de USD 562,09 milhões em 2026 para atingir USD 686,88 milhões até 2031, a uma CAGR de 4,09% durante o período de previsão (2026-2031).

O aumento dos volumes de exportação de perecíveis de alto valor, a demanda doméstica resiliente por alimentos congelados, os incentivos de energia renovável para armazéns de temperatura controlada e os mandatos de rastreabilidade digital combinam-se para sustentar os fluxos de capital em armazenamento de temperatura controlada, transporte e serviços de valor agregado. Compradores globais recompensam exportadores que documentam condições de frio ininterruptas do campo ao navio, impulsionando investimentos em monitoramento por IoT, refrigeração à base de amônia e capacidade de contêineres reefer em portos. Os operadores também melhoram a eficiência energética por meio de telhados fotovoltaicos e armazenamento em baterias para mitigar as tarifas de energia em períodos de pico, enquanto hubs de micro-atendimento encurtam a entrega na última milha para o e-grocery em Santiago, Valparaíso e Concepción. A baixa concentração do mercado permite que especialistas regionais coexistam com multinacionais que buscam aquisições para construir redes de alcance nacional.

Principais Conclusões do Relatório

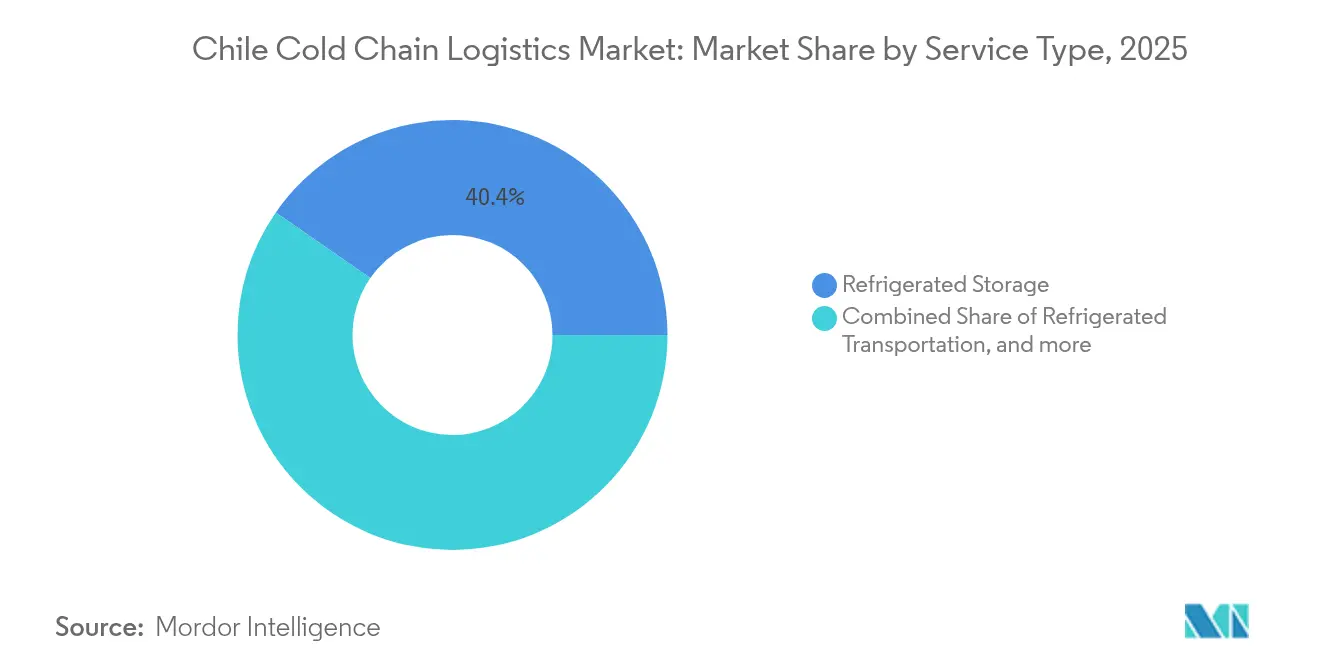

- Por tipo de serviço, o armazenamento refrigerado liderou com 40,35% da participação do mercado de logística de cadeia de frio do Chile em 2025; os serviços de valor agregado têm previsão de expansão a uma CAGR de 4,12% até 2031.

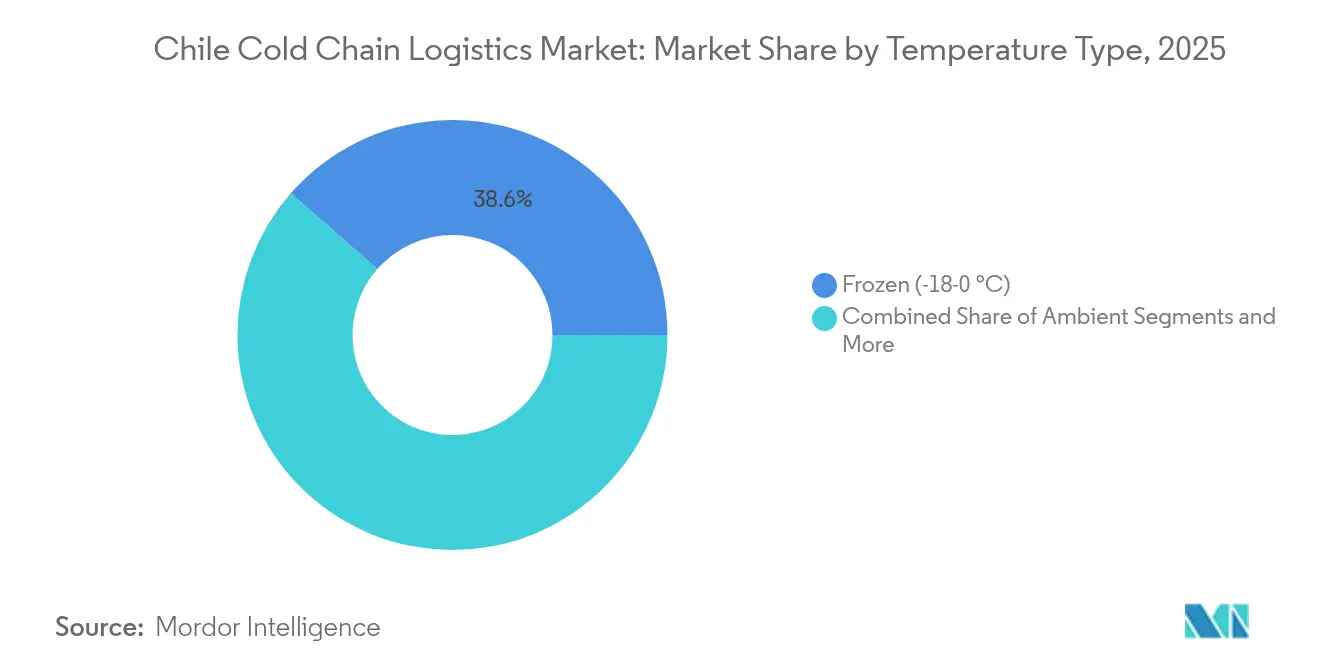

- Por tipo de temperatura, a faixa de congelado (-18 a 0 °C) capturou 38,55% da participação do mercado de logística de cadeia de frio do Chile em 2025, enquanto os segmentos de ultracongelado/ultra-baixo abaixo de -20 °C têm projeção de avanço a uma CAGR de 4,68% até 2031.

- Por aplicação, frutas e vegetais representaram 20,55% do tamanho do mercado de logística de cadeia de frio do Chile em 2025; vacinas e materiais de ensaios clínicos devem crescer a uma CAGR de 5,06% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio do Chile

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de exportação de frutas frescas | +1.2% | Valparaíso, O'Higgins, Maule | Médio prazo (2-4 anos) |

| Expansão do setor de exportação de salmão | +0.8% | Los Lagos, Aysén | Longo prazo (≥ 4 anos) |

| Crescimento da demanda doméstica por alimentos congelados | +0.6% | Santiago, Valparaíso, Concepción | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para armazéns refrigerados movidos a energia fotovoltaica | +0.4% | Atacama, Antofagasta, âmbito nacional | Longo prazo (≥ 4 anos) |

| Hubs de micro-atendimento refrigerado para e-grocery | +0.3% | Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade de exportação baseados em blockchain | +0.2% | Corredores de exportação nacionais | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Aumento dos Volumes de Exportação de Frutas Frescas

A produção de cerejas tem projeção de atingir 500.000 toneladas no ano de comercialização 2024/25, alta de 6,8% em relação ao ano anterior, reforçando os compromissos de capital com túneis de pré-resfriamento, câmaras de atmosfera controlada e 2.700 novas tomadas reefer instaladas no porto de San Antonio[1]F.A.S., "Relatório Anual de Frutas de Caroço do Chile," fas.usda.gov. As exportações de uva de mesa também estão prontas para crescer 7,8% para 570.000 toneladas, expandindo o mercado de logística de cadeia de frio do Chile à medida que os operadores adotam revestimentos de atmosfera modificada e regimes de tratamento pelo frio a 0,5 °C que adicionam USD 1.000–2.000 aos custos por contêiner, mas garantem acesso ao mercado na China. Pilotos de blockchain documentam cada ponto de verificação de temperatura, preservando o prêmio reputacional na Ásia. Essas dinâmicas estimulam os fornecedores de contêineres isolados, navios reefer e sensores IoT, garantindo visibilidade de receita no médio prazo.

Expansão do Setor de Exportação de Salmão

O Chile exportou 782.076 toneladas de salmão avaliadas em USD 6,37 bilhões em 2024, à medida que os processadores otimizaram a logística de saída de Puerto Montt para o aeroporto de Santiago, sustentando a demanda por serviços de cadeia de frio. A integração vertical impulsiona investimentos em congeladores de choque e placas congeladoras a –35 °C, enquanto os sistemas de amônia apoiados pela UNIDO na Marine Farm reduziram o consumo de energia em 10% e eliminaram 1,23 milhão de kg de CO₂, ilustrando economias de custo alinhadas à regulamentação. O escrutínio governamental sobre a densidade de cultivo leva os operadores a buscar eficiência, recompensando parceiros logísticos que oferecem telemetria, design higiênico e energia de contingência.

Crescimento da Demanda Doméstica por Alimentos Congelados

Os domicílios urbanos aumentaram a posse de freezers e os pedidos de supermercado online durante a pandemia, levando a operadora logística Loginsa a gerenciar 75.000 SKUs em 22 unidades até sua venda em 2024 para a Ransa. O desperdício nacional de alimentos de 5,18 milhões de toneladas em 2021 — 48% de frutas e 16% de vegetais — evidencia o escopo do monitoramento de temperatura em tempo real para prolongar a vida útil. As redes varejistas estão ampliando as seções de congelados, estimulando armazéns multiclientes que garantem –18 °C durante os picos de carga da alta temporada. Essa demanda doméstica estável complementa a receita voltada à exportação, suavizando as curvas de utilização sazonal.

Incentivos Governamentais para Armazéns Refrigerados Movidos a Energia Fotovoltaica

O programa de Seguro de Economias de Energia subscreve reformas fotovoltaicas para pequenas e médias instalações, viabilizando financiamento de projetos de USD 36 milhões anuais. As zonas de alta irradiação solar em Atacama e Antofagasta adotam painéis no telhado e sistemas de armazenamento de energia em baterias de lítio de 2 horas para reduzir as tarifas de pico, uma abordagem respaldada pela análise da White & Case que mostra 6 GW de sistemas de armazenamento de energia em baterias em desenvolvimento. A meta da Enel Chile de 100% de eletricidade renovável até 2040 reforça a confiança na disponibilidade de energia verde, enquanto os contratos de economia garantidos por seguros hedgeiam o risco de desempenho.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios na primeira milha através do terreno andino | –0.7% | Cinturões rurais de frutas, corredores andinos | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de caminhões reefer | –0.5% | Nacional, agudo nas regiões do sul | Médio prazo (2-4 anos) |

| Picos de tarifas de eletricidade na alta temporada | –0.4% | Clusters industriais em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de técnicos em refrigerantes naturais | –0.3% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Desafios na Primeira Milha através do Terreno Andino

O comprimento de 4.300 km do Chile e as altas altitudes complicam o transporte sensível ao tempo de pomares do interior para casas de embalagem costeiras, adicionando custos de combustível, horas de trânsito e risco de deterioração[2]Fórum Internacional de Transportes, "Observatório de Logística para o Chile," itf-oecd.org. As zonas de quarentena agora cobrem um quinto dos pomares de cerejas, forçando desvios que aumentam o custo por palete e sobrecarregam a limitada oferta de reefers. Planos público-privados como o projeto de melhoria de frete "Chile Sobre Trilhos" de USD 5 bilhões prometem alívio até 2027, mas secas e deslizamentos provocados pelo clima ainda ameaçam a continuidade.

Disponibilidade Limitada de Caminhões Reefer

Os picos de exportação sazonais absorvem quase todas as unidades tratoras de 300 cv equipadas com reefers de zona dupla, pressionando pescadores e transportadores farmacêuticos que competem por capacidade. A implantação de sistemas transcríticos de CO₂ está atrasada em meio às altas temperaturas ambientes, e os reboques de amônia exigem técnicos que são escassos e caros. Os transportadores menores enfrentam obstáculos de capex e prêmios de seguro, perpetuando um gargalo de capacidade que freia ganhos rápidos de participação de mercado nas categorias resfriadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Armazenamento Domina, Serviços de Valor Agregado Ganham Impulso

O armazenamento refrigerado contribuiu com 40,35% para a participação do mercado de logística de cadeia de frio do Chile em 2025, sustentando os grandes ciclos de exportação de cerejas e salmão que dependem de estoques paletizados aguardando vagas em navios. Consolidadores como a Ice Star agora operam oito depósitos em todo o país com mais de 3 milhões de pés cúbicos, enquanto armazéns públicos alugam células modulares para embaladores menores que buscam espaço flexível. O tamanho do mercado de logística de cadeia de frio do Chile vinculado ao armazenamento expande-se moderadamente à medida que as adições de capacidade acompanham o crescimento das colheitas, mas os operadores se diferenciam por meio de retrofits de amônia, telhados solares e protocolos de manuseio certificados pelo HACCP.

Os serviços de valor agregado atraem embarcadores que buscam soluções de ponta a ponta, englobando perfilagem de maturação, etiquetagem por RFID e documentação de exportação. Com uma CAGR projetada de 4,12%, esse nicho supera o crescimento geral ao integrar análise de dados e registros em blockchain que pré-preenchem formulários alfandegários. A integração de IoT possibilita alarmes remotos que reduzem sinistros de carga relacionados a incidentes e justificam tarifas premium. A atividade de fusões e aquisições favorece empresas com linhas de embalagem sob medida, levando os operadores do segmento a formar alianças com fornecedores de automação.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Temperatura: Congelado Lidera, Ultra-Baixo Avança Rapidamente

A faixa de congelado entre -18 e 0 °C representou 38,55% da participação do mercado de logística de cadeia de frio do Chile em 2025, ancorada por filés de salmão e frutas vermelhas congeladas destinadas à América do Norte e à Europa. Os congeladores de choque em Puerto Montt atingem a temperatura de núcleo de -35 °C em 4 horas, reduzindo a formação de histamina e garantindo categorias de exportação mais elevadas. O tamanho do mercado de logística de cadeia de frio do Chile no segmento ultracongelado/ultra-baixo tem previsão de crescimento mais acelerado, a uma CAGR de 4,68%, à medida que campanhas de vacinação, ensaios de mRNA e fluxos de importação de biológicos exigem estabilidade de -20 °C a -80 °C, especialmente para depósitos em Santiago que abastecem hospitais regionais.

Os ativos resfriados de 0 a 5 °C permanecem essenciais para uvas frescas, pêssegos e abacates com tempos de viagem de 20 a 30 dias até Xangai. As zonas ambiente tratam alimentos processados, mas contribuem com receita incremental mínima. A adoção de refrigerantes naturais varia: o CO₂ é preferido em climas do sul, enquanto a amônia de baixa carga domina nos vales centrais, condicionada à disponibilidade de técnicos e à conformidade com as normas de segurança.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Produção Agrícola Ainda É a Maior, Farmacêutico Lidera os Gráficos de Crescimento

Frutas e vegetais detinham 20,55% de participação do tamanho do mercado de logística de cadeia de frio do Chile em 2025, refletindo as janelas de envio contrassazonais que se alinham com a demanda do inverno no Hemisfério Norte. Contêineres reefer de atmosfera controlada e túneis de resfriamento rápido reduzem a respiração e mantêm a firmeza, sustentando os prêmios dos exportadores. No entanto, o crescimento do volume desacelera à medida que a área plantada de pomares se estabiliza, levando os corretores a explorar segmentos de maior margem.

Vacinas e materiais de ensaios clínicos têm previsão de crescimento a uma CAGR de 5,06% até 2031, alavancando a presença de pesquisa clínica em Santiago e os programas de imunização do Ministério da Saúde. As rotas especializadas de 2 a 8 °C e os serviços de gelo seco atraem organizações de pesquisa clínica globais que exigem manuseadores em conformidade com as Boas Práticas (GxP). Carne e aves, peixe e frutos do mar, e refeições prontas para consumo registram expansão estável de dígito médio único à medida que os estilos de vida dos consumidores migram para a conveniência e a diversificação de proteínas.

Análise Geográfica

A Grande Santiago ancora o mercado de logística de cadeia de frio do Chile com a maior concentração de hubs de operadores logísticos terceirizados (3PL), depósitos farmacêuticos e cross-docks que ligam os vales centrais a portos e aeroportos. As 2.700 conexões reefer da DP World no porto de San Antonio suportam um volume recorde de cerejas, mitigando os gargalos durante os picos de dezembro. As melhorias na ferrovia interior prometem reduzir os tempos de porta a cais em 20% quando a espinha dorsal do "Chile Sobre Trilhos" dobrar os volumes de frete para 21 milhões de toneladas até 2027.

Los Lagos e Aysén formam um corredor logístico centrado no salmão onde as baixas temperaturas ambientes complementam a economia do congelamento de choque. Os processadores se relocalizam próximos às interseções da Rota 5, reduzindo horas nos trechos de caminhão até o aeroporto de Santiago e o porto de Valparaíso. Clusters emergentes de armazéns refrigerados movidos a energia fotovoltaica em Atacama e Antofagasta aproveitam o recurso solar anual de 2.900 kWh/m², reduzindo os custos de energia nivelados para serviços alimentares voltados à mineração.

Os extremos longitudinais desafiam a prestação uniforme de serviços; a Cordilheira dos Andes restringe os corredores leste-oeste, forçando a dependência de um número limitado de passagens pavimentadas sujeitas a bloqueios por neve. O proposto Corredor Bioceânico de USD 10 bilhões diversificaria as rotas interiores, aumentando a resiliência caso o financiamento se concretize.

A variabilidade climática causa estresse hídrico em Coquimbo enquanto intensifica eventos de chuva no Biobío, exigindo o projeto adaptativo de armazéns refrigerados para resistir tanto a ondas de calor quanto a inundações.

Cenário Competitivo

A baixa concentração define o mercado de logística de cadeia de frio do Chile. A aquisição do Mega Frio Chile pela IceStar em junho de 2024 adicionou oito unidades e sinalizou um apetite por integração horizontal. A Emergent Cold LatAm escalou simultaneamente para 157 milhões de pés cúbicos em toda a região, posicionando-se para contratos de serviço em vários países.

A adoção de tecnologia diferencia os concorrentes: conjuntos de sensores IoT transmitem painéis ao vivo que permitem aos embarcadores intervir antes que os desvios ultrapassem os pontos de ajuste, reduzindo deterioração e sinistros de seguro. A iniciativa FORPLANET da CEVA Logistics implanta combustíveis sustentáveis e 1.000 caminhões de baixo carbono, atendendo a exportadores que buscam parceiros alinhados com critérios ESG. A DHL, a Kuehne + Nagel e a DSV alavancam certificações farmacêuticas globais, mas os independentes locais retêm participação por meio de conhecimento especializado em manuseio de frutas e precificação flexível.

A rivalidade futura centra-se no armazenamento ultra-baixo, na integração de blockchain e em depósitos movidos a energia renovável. Alianças de treinamento com institutos técnicos visam expandir o contingente de especialistas em refrigerantes naturais, enquanto o capital de risco flui para startups que oferecem otimização de rotas por inteligência artificial e transportadores automatizados de paletes. Dado o entrelaçamento dos investimentos e as economias de escala moderadas, espera-se que a liderança de mercado mude de mãos principalmente por meio de fusões, e não por deslocamento orgânico.

Líderes do Setor de Logística de Cadeia de Frio do Chile

Megafrio Chile

Frio Romeral Limitada

Empresas Taylor

Transportes Nazar

Friofort SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Aliança Global da Cadeia de Frio divulgou sua lista das 25 principais provedoras de logística refrigerada de 2025, oferecendo referências para empresas chilenas

- Janeiro de 2025: A UNK expandiu-se para o México após garantir financiamento da Corfo, levando o monitoramento de temperatura e umidade por IoT a 50 clientes em 200 unidades chilenas e mexicanas

- Janeiro de 2025: A DP World projetou um crescimento de 75% nos volumes de cerejas via San Antonio, citando as unidades MoorMaster recém-instaladas e tomadas reefer adicionais.

- Novembro de 2024: A CEVA Logistics lançou a submarca de baixo carbono FORPLANET, alcançando a redução de 26.000 toneladas de emissões por meio de combustíveis sustentáveis

Escopo do Relatório do Mercado de Logística de Cadeia de Frio do Chile

A tecnologia e o mecanismo que permitem a entrega segura de mercadorias e itens sensíveis à temperatura ao longo da cadeia de suprimentos são conhecidos como logística de cadeia de frio. Qualquer produto que seja perecível ou classificado como tal quase certamente necessitará de gestão da cadeia de frio. O relatório cobre uma análise de fundo completa do mercado de logística de cadeia de frio do Chile, incluindo a avaliação da economia e a contribuição dos setores na economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19.

O mercado de logística de cadeia de frio do Chile é segmentado por serviço (armazenamento, transporte e serviços de valor agregado), tipo de temperatura (resfriado, congelado e ambiente) e usuário final (horticultura (frutas e vegetais frescos), produtos lácteos (leite, sorvete, manteiga, etc.); carne, peixe e aves; produtos alimentícios processados; farmacêutico, ciências da vida, produtos químicos; e outros usuários finais). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em valor (USD).

| Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Serviços de Valor Agregado |

| Resfriado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Baixo (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixe e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Farmacêuticos e Biológicos |

| Vacinas e Materiais de Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outras Aplicações |

| Por Tipo de Serviço | Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | ||

| Transporte Refrigerado | ��ǻ�DZ���á������ | |

| �������DZ�������� | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Baixo (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carne e Aves | ||

| Peixe e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Farmacêuticos e Biológicos | ||

| Vacinas e Materiais de Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outras Aplicações | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de logística de cadeia de frio do Chile em 2026?

O mercado está em USD 562,09 milhões em 2026.

Com que rapidez o mercado de logística de cadeia de frio do Chile crescerá até 2031?

Tem previsão de expansão a uma CAGR de 4,09% para atingir USD 686,88 milhões.

Qual tipo de serviço detém atualmente a maior participação?

O armazenamento refrigerado lidera com 40,35% de participação em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

Vacinas e materiais de ensaios clínicos têm projeção de crescimento a uma CAGR de 5,06%.

Por que os incentivos de energia renovável são importantes para os armazéns refrigerados no Chile?

Eles reduzem os custos operacionais e protegem contra as tarifas de eletricidade em períodos de pico.

Quão concentrado está o cenário competitivo?

Os cinco principais players controlam menos de 35% da capacidade, indicando fragmentação moderada.

Página atualizada pela última vez em: