Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

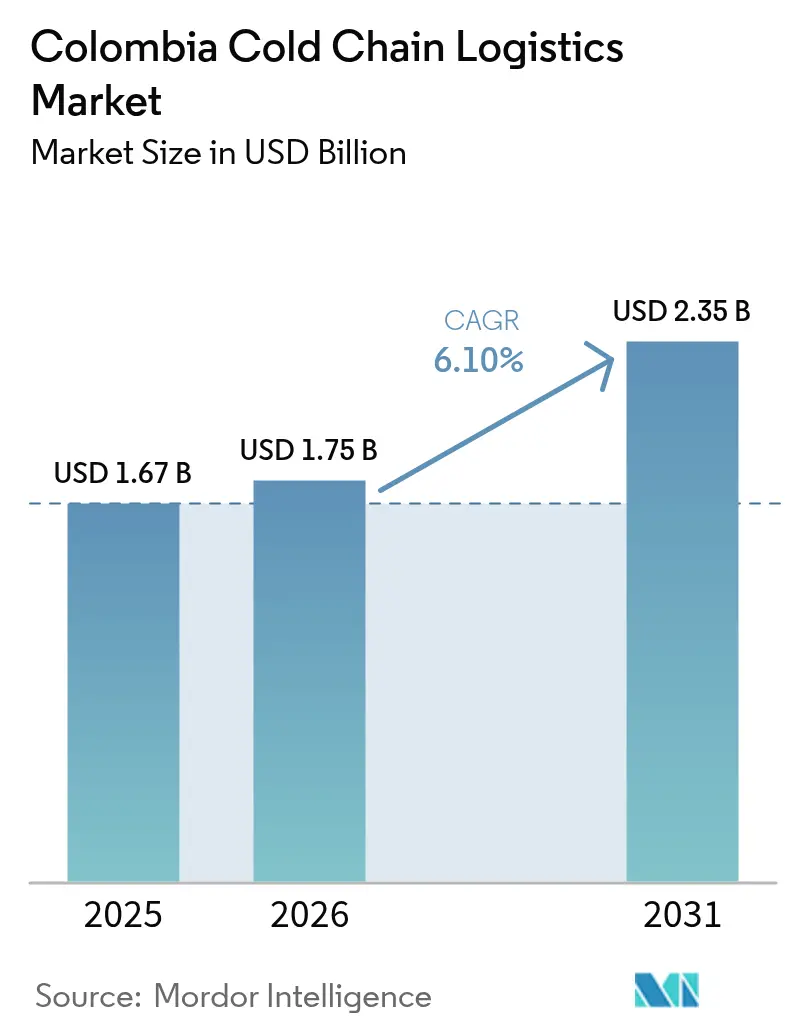

| Tamanho do mercado no ano base (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Colômbia por ����������

O tamanho do mercado de logística de cadeia de frio da Colômbia deve crescer de USD 1,67 bilhão em 2025 para USD 1,75 bilhão em 2026 e está previsto para atingir USD 2,35 bilhões até 2031 a uma CAGR de 6,10% no período de 2026-2031.

A aceleração da demanda urbana por refeições congeladas prontas para consumo, os incentivos fiscais que recompensam a refrigeração energeticamente eficiente e as regras obrigatórias de rastreabilidade por RFID estão remodelando a economia operacional, os limites de conformidade e o design de serviços em todo o mercado de logística de cadeia de frio da Colômbia. Em paralelo, um setor de exportação de aquicultura em rápida expansão requer capacidade de congelamento rápido capaz de manter os produtos a -18 °C a -25 °C durante longas viagens terrestres até os portos do Caribe e do Pacífico. A intensidade competitiva aumenta à medida que as multinacionais expandem instalações farmacêuticas certificadas e os especialistas regionais atualizam as zonas ultracongeladas para capturar volumes de terapia celular e gênica.

Principais Conclusões do Relatório

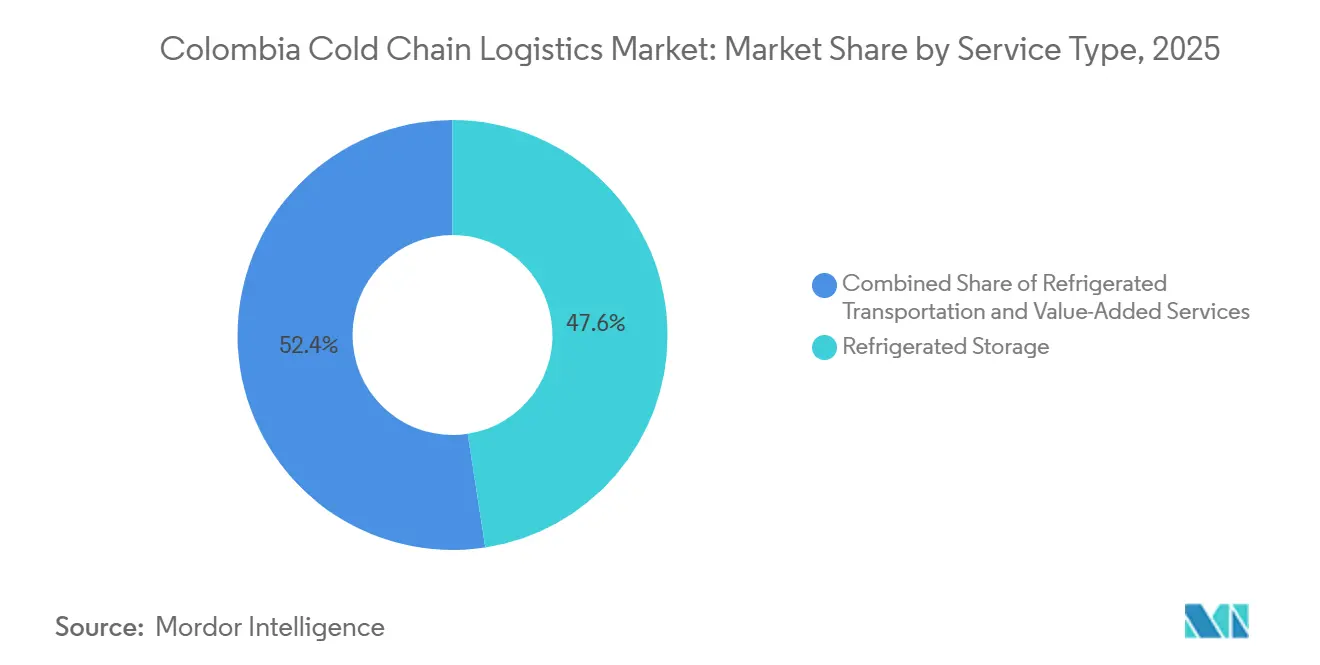

- Por tipo de serviço, o armazenamento refrigerado representou 47,6% da participação do mercado de logística de cadeia de frio da Colômbia em 2025; os serviços de valor agregado devem se expandir a uma CAGR de 7,59% até 2031.

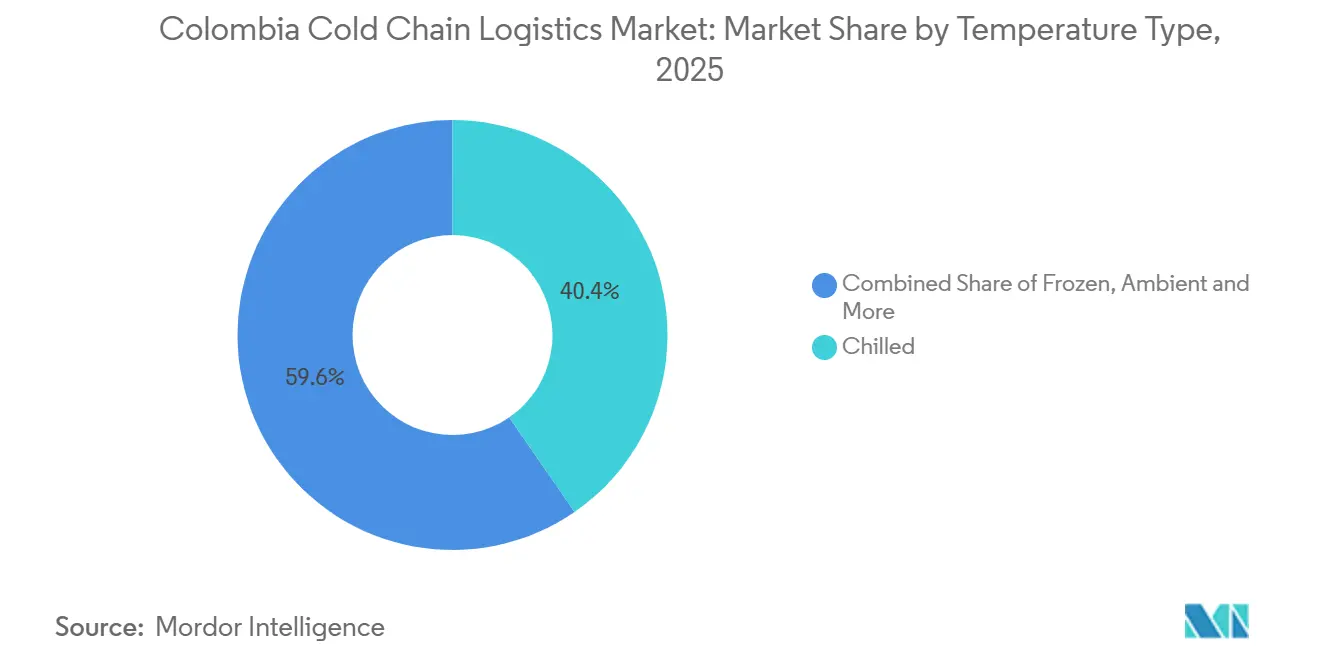

- Por tipo de temperatura, o resfriado (0-5 °C) representou 40,4% do tamanho do mercado de logística de cadeia de frio da Colômbia em 2025, e o ultracongelado/ultra-baixo (-20 °C) está avançando a uma CAGR de 7,15% até 2031.

- Por aplicação, frutas e vegetais detinham uma participação de 28,41% no tamanho do mercado de logística de cadeia de frio da Colômbia em 2025, e vacinas e materiais para ensaios clínicos estão crescendo a uma CAGR de 9,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por refeições congeladas prontas para consumo entre os millennials urbanos | +1.3% | Bogotá, Medellín, Cali, Barranquilla | Curto prazo (≤ 2 anos) |

| Boom da aquicultura (especialmente salmão do Atlântico) impulsionando as cadeias de frio para exportação de frutos do mar | +0.9% | Zonas de aquicultura costeiras e interiores | ��é�徱�� prazo (2-4 anos) |

| Créditos fiscais para refrigeração energeticamente eficiente sob o CONPES 4070 | +0.8% | Corredores industriais nacionais | ��é�徱�� prazo (2-4 anos) |

| Expansão de zonas francas agroindustriais com hubs obrigatórios de controle de temperatura | +1.0% | Bogotá, Barranquilla, Cartagena, Cali | Longo prazo (≥ 4 anos) |

| Regra obrigatória de rastreabilidade RFID de ponta a ponta (Decreto 1079/2025) | +1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Surgimento de importações de terapia celular e gênica que exigem logística de temperatura ultra-baixa | +0.7% | Bogotá, Medellín, Cali | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescimento da Demanda por Refeições Congeladas Prontas para Consumo entre os Millennials Urbanos

Os gastos com compras online de alimentos nas principais cidades estão aumentando, reforçando a necessidade de slots de entrega de última milha que mantenham a carga a -18 °C. Os domicílios com dupla renda, refletidos em uma taxa de participação feminina na força de trabalho de 54,7%, preferem pratos prontos para aquecer que reduzem o tempo de preparo das refeições[1]Banco Mundial, "População, total – Colômbia," data.worldbank.org . As plataformas de comércio rápido agora adaptam dark stores com congeladores de choque e bolsas isotérmicas para atender a esse segmento. Os varejistas dobraram o número de SKUs congelados nas lojas metropolitanas, ampliando os sortimentos para incluir proteínas de origem vegetal e culinária internacional. Essas mudanças elevam a rotatividade de paletes em câmaras frias urbanas e ampliam o prêmio tecnológico para sistemas de monitoramento em tempo real no mercado de logística de cadeia de frio da Colômbia.

Boom da aquicultura (especialmente salmão do Atlântico) impulsionando as cadeias de frio para exportação de frutos do mar

A produção anual de 172.000 toneladas exige perfis rigorosos de -18 °C a -25 °C da fazenda ao navio, especialmente para a truta arco-íris e as rotas comerciais emergentes de salmão do Atlântico. As instalações de congelamento rápido próximas a Boyacá e Cundinamarca reduzem a janela de cadeia quente, enquanto a escassez de contêineres refrigerados nos terminais costeiros cria congestionamentos nas temporadas de pico. Os certificados fitossanitários eletrônicos, adotados em 2024, reduziram os tempos de permanência alfandegária e apoiam a competitividade do mercado de logística de cadeia de frio da Colômbia em frutos do mar. Os investimentos aproveitam a infraestrutura compartilhada com os exportadores de frutas, desbloqueando sinergias de utilização para armazéns de múltiplas temperaturas.

Créditos Fiscais para Refrigeração Energeticamente Eficiente sob o CONPES 4070

Os reembolsos reduzem o prêmio de capex de 15-20% dos ativos com refrigerantes naturais, acelerando a adoção de amônia e CO₂ que reduzem as contas de energia em até 40%[2]PNUMA, "Emenda de Kigali ao Protocolo de Montreal," unep.org . A eletricidade representa aproximadamente 25% do custo operacional de um armazém, portanto o período de retorno se comprime de oito para cinco anos com o incentivo. Operadores como a Ransa Colombia relatam economias de 12% no custo unitário após a instalação de um sistema de amônia de 530 TR. A conformidade exige auditorias energéticas de terceiros, injetando transparência no mercado de logística de cadeia de frio da Colômbia.

Expansão de Zonas Francas Agroindustriais com Hubs Obrigatórios de Controle de Temperatura

A Colômbia abriga 119 zonas francas, várias das quais são recentemente obrigadas a incluir armazenamento refrigerado para agroexportações. A zona de Bogotá sozinha abrange 300 ha e ancora clientes de flores, produtos farmacêuticos e alimentos que dependem de pré-resfriamento just-in-time. As isenções fiscais sobre equipamentos de refrigeração importados e a isenção de imposto de renda sobre as vendas de exportação atraem investimento estrangeiro direto, enquanto os processos alfandegários integrados encurtam os ciclos de liberação portuária. Esses clusters concentram a demanda por serviços de valor agregado no mercado de logística de cadeia de frio da Colômbia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conectividade intermodal (ferrovia–rodovia–porto) escassa para refrigerados, inflacionando os tempos de trânsito | -1.0% | Corredores nacionais do interior à costa | ��é�徱�� prazo (2-4 anos) |

| Alto capex para conversões de refrigerantes naturais impulsionado pela eliminação progressiva de gases fluorados | -0.9% | Hubs de armazenamento frio industrial | Longo prazo (≥ 4 anos) |

| Escassez de técnicos de refrigeração certificados para sistemas avançados | -0.7% | Nós urbanos secundários | Curto prazo (≤ 2 anos) |

| Volatilidade do peso elevando os custos de unidades refrigeradas importadas e peças de reposição | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Conectividade intermodal (ferrovia–rodovia–porto) escassa para refrigerados, inflacionando os tempos de trânsito

O transporte ferroviário movimenta 1% da carga nacional, obrigando os operadores de cadeia de frio a utilizar refrigerados a diesel em viagens rodoviárias de 18 a 20 horas de Bogotá a Barranquilla. O consumo de combustível aumenta 25% em comparação com os veículos de carga seca, enquanto os portões de portos congestionados sem plataformas de pré-resfriamento prolongam os tempos de espera durante as temporadas de pico de flores e abacate. O plano de transporte 2050 de USD 1,5 bilhão ainda se inclina para as estradas, limitando o potencial de mudança modal[3]BNamericas, "Colômbia Apresenta Plano de Transporte de US$ 1,5 bilhão," bnamericas.com . Essas lacunas corroem a competitividade do mercado de logística de cadeia de frio da Colômbia para exportações sensíveis ao preço.

Alto capex para conversões de refrigerantes naturais impulsionado pela eliminação progressiva de gases fluorados

O Acordo de Kigali exige uma redução de 10% nos HFCs até 2029, mas os sistemas de amônia ou CO₂ apresentam preços 15-20% mais elevados e exigem um design crítico de segurança. Os armazéns menores têm dificuldade em acelerar a depreciação das instalações legadas de HFC. Os climas tropicais quentes adicionam complexidade à eficiência transcrítica do CO₂, amplificando os custos de engenharia e comissionamento no mercado de logística de cadeia de frio da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Soluções Integradas Superam o Armazenamento Básico

O armazenamento refrigerado gerou 47,6% da participação do mercado de logística de cadeia de frio da Colômbia em 2025, à medida que os exportadores preparavam flores, frutas e produtos farmacêuticos para rotas aéreas e marítimas. Câmaras de múltiplas temperaturas com capacidade para 25.000 paletes nos parques logísticos do norte de Bogotá ilustram a escala que ancora este segmento. No entanto, os serviços de valor agregado — rotulagem, kitting, reembalagem e documentação alfandegária — estão superando o núcleo a uma CAGR de 7,59% até 2031. Os embarcadores buscam cada vez mais parceiros de solução completa que combinem armazenamento com fluxos de auditoria RFID para satisfazer o Decreto 1079/2025. O tamanho do mercado de logística de cadeia de frio da Colômbia para soluções integradas, portanto, cresce ainda mais rapidamente entre os clientes farmacêuticos e de frutos do mar que terceirizam protocolos de garantia de qualidade para 3PLs especializados.

Funções de segundo nível, como separação por pedido para redes de dark stores e atendimento de e-grocery, impulsionam a adoção de WMS. A instância Easy WMS da Megafin Logistica sequencia o inventário por vida útil do SKU e faixa térmica, reduzindo o deslocamento dos separadores em 30% e diminuindo o tempo de permanência de saída para menos de duas horas. As faixas de cross-docking encurtam o trânsito de flores com destino a Miami, reforçando a demanda por transporte refrigerado apesar das deficiências de infraestrutura. Consequentemente, a participação do mercado de logística de cadeia de frio da Colômbia de provedores que oferecem soluções de ponta a ponta deve se ampliar à medida que os armazenadores de site único cedem contas.

Por Tipo de Temperatura: Aplicações Ultra-Frias Impulsionam a Expansão Mais Rápida

A carga resfriada (0-5 °C) reteve 40,4% da participação do mercado de logística de cadeia de frio da Colômbia em 2025, liderada por laticínios, produtos agrícolas e certos biológicos. No entanto, o segmento ultracongelado/ultra-baixo abaixo de -20 °C está crescendo mais rapidamente a uma CAGR de 7,15%, à medida que frascos de terapia celular e frutos do mar de alto valor puxam volumes para faixas de -80 °C. Os projetos de armazéns agora dedicam alas separadas com redundâncias criogênicas e reservas de nitrogênio líquido para garantir esses perfis. As implantações de freezers de vacinas do governo fornecem um inquilino âncora público, reduzindo o risco para investidores privados que adicionam posições incrementais de paletes sob o mesmo teto[4]Haier Biomedical, "Entrega de Emergência à Colômbia," haierbiomedical.co.uk .

As faixas congeladas (-18 °C a 0 °C) ainda sustentam o boom de refeições congeladas urbanas. Os varejistas registraram crescimento de dois dígitos na categoria, ampliando a rotação de estoque sem comprometer a integridade da temperatura. Os gateways IoT em tempo real sinalizam eventos de abertura de porta que comprometem a uniformidade em câmaras de múltiplas temperaturas, reforçando os algoritmos de manutenção preditiva que agora constituem prática operacional padrão em todo o mercado de logística de cadeia de frio da Colômbia.

Por Aplicação: Produtos Farmacêuticos Superam a Agricultura Tradicional

Frutas e vegetais compuseram 28,41% das vendas de 2025 do tamanho do mercado de logística de cadeia de frio da Colômbia, graças às exportações de abacate, banana e flores. No entanto, vacinas e materiais para ensaios clínicos lideram o futuro, registrando uma CAGR de 9,06% até 2031. A legislação de agosto de 2024 que fortalece o escopo regulatório do INVIMA impõe uma conformidade mais rigorosa com as Boas Práticas de Distribuição, elevando a barreira técnica de entrada. As multinacionais respondem certificando as instalações de Bogotá e Medellín sob a ISO 13485, consolidando a liderança do mercado de logística de cadeia de frio da Colômbia na distribuição de ciências da vida.

Os volumes de peixes e frutos do mar crescem com a aquicultura, mas exigem um throughput resfriado a ar quase contínuo para alcançar os compradores nos Estados Unidos e na Europa. Carnes e aves aproveitam os ventos favoráveis do consumo doméstico, enquanto as refeições prontas para consumo se beneficiam do crescimento do e-commerce urbano, cada um injetando diversidade no throughput que reduz o risco de concentração para os 3PLs. Os processadores de laticínios ampliam as linhas de UHT e sobremesas congeladas, estendendo a vida útil e justificando a implantação regional de câmaras frias no Valle del Cauca sob o roteiro de industrialização do MinAgricultura.

Análise Geográfica

A zona metropolitana de Bogotá abriga a maior parte do armazenamento frio especializado, incluindo o hub Red Polar de 25.000 paletes da Emergent Cold LatAm e o campus com classificação de Boas Práticas de Distribuição da DHL em Cota. O Aeroporto Internacional El Dorado processa 92% das exportações de flores, sustentando uma rápida rotatividade de paletes e alta utilização de ativos no mercado de logística de cadeia de frio da Colômbia. O complexo da Maersk em Tocancipá adiciona 651 m² de área de preparação refrigerada, conectando fábricas do interior com as partidas para o Caribe.

A região de Antioquia em Medellín se beneficia de clusters têxteis, de café e farmacêuticos. O Túnel Guillermo Gaviria Echeverri reduz pela metade o tempo de frete para os portos de Urabá, incentivando as transições da cadeia de frio da rodovia para serviços de alimentação de cabotagem. A DHL Express anunciou planos para um voo dedicado Medellín–Estados Unidos dentro de 24 meses, elevando a confiabilidade das exportações farmacêuticas.

Cali ancora açúcar, alimentos processados e novos fluxos farmacêuticos. A instalação greenfield da Emergent Cold LatAm amplia o inventário de paletes e instala zonas separadas de -40 °C para transportadores de terapia gênica. Os portos de Barranquilla e Cartagena absorvem o aumento das exportações de frutos do mar e frutas; a rodovia Conexión Norte reduz em seis horas os tempos de percurso Cartagena–Medellín, elevando a atratividade do corredor para refrigerados de múltiplos produtos. As cidades secundárias ainda carecem de técnicos certificados e câmaras frias de grande escala, sinalizando perspectivas de expansão em espaços inexplorados para investidores que buscam vantagens de pioneirismo no setor de logística de cadeia de frio da Colômbia.

Cenário Competitivo

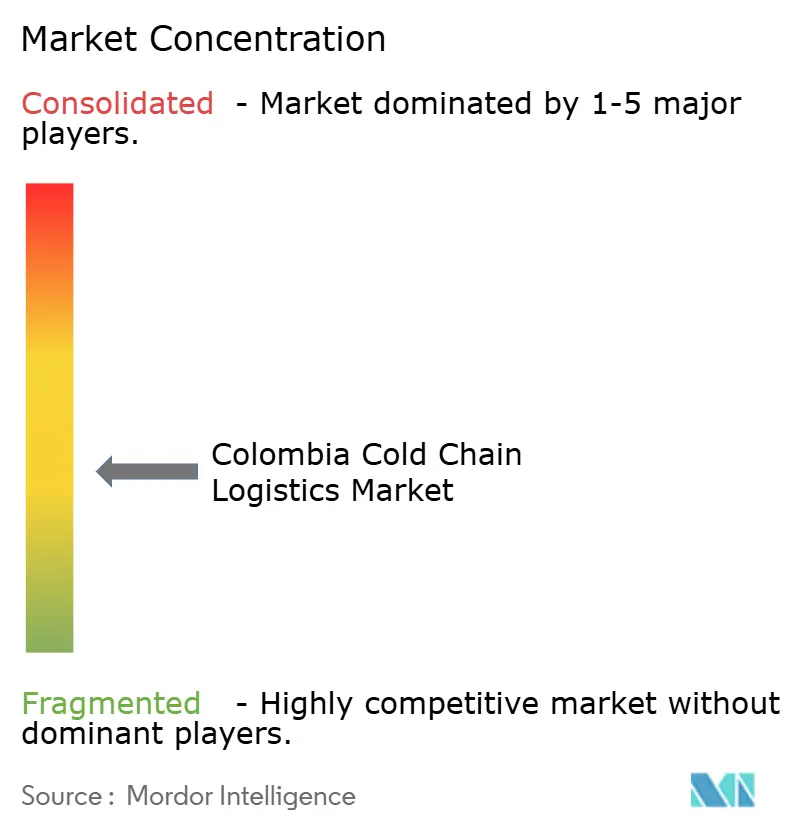

O mercado de logística de cadeia de frio da Colômbia apresenta fragmentação moderada. Os cinco principais operadores — DSV, Ransa Colombia, Frimac, Megafin Logistica e Rentafrio — controlam coletivamente aproximadamente 45-50% da capacidade instalada de paletes, deixando espaço para especialistas de nicho em serviços ultracongelados e de última milha. As trajetórias estratégicas convergem para a integração vertical: a DHL reservou EUR 200 milhões (USD 218 milhões) para instalações de saúde na América Latina que oferecem armazenamento alinhado às Boas Práticas de Fabricação, serialização e validação de rotas.

A Emergent Cold LatAm conecta as instalações de Bogotá, Cali e do Atlântico em uma grade nacional de 45.000 paletes, apoiada por WMS avançado e instalações de amônia. A DSV adiciona painéis de rastreamento por pedido para satisfazer o Decreto 1079/2025. Os concorrentes locais exercem profundo conhecimento territorial. A Megafin Logistica capitaliza os relacionamentos agroindustriais e investe em academias de técnicos para reduzir o tempo de inatividade.

A Rentafrio se concentra em câmaras frias modulares movidas a energia solar em regiões cafeeiras mal atendidas, abordando a escassez de técnicos por meio de monitoramento remoto. Os disruptores tecnológicos pilotam a rastreabilidade por blockchain para exportações de salmão e a otimização de rotas por inteligência artificial para o atendimento de e-grocery, embora o alto capex e os custos de conformidade moderem a escalabilidade rápida.

Líderes do Setor de Logística de Cadeia de Frio da Colômbia

Megafin Logistica Para Alimentos

Ransa Colombia (Colfrigos)

Rentafrio

Frimac

DSV Colombia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Emergent Cold inaugurou um novo armazém de armazenamento frio em Cartagena com mais de 9.000 posições de paletes e 76.000 m³ de capacidade como parte de seu plano de investimento (USD 18 milhões) para fortalecer o armazenamento refrigerado na região do Caribe.

- Abril de 2025: O DHL Group reservou USD 218 milhões para melhorias na cadeia de frio em toda a América Latina. Isso inclui aprimoramentos de instalações e capacidades que impactam os serviços de logística de frio da DHL na Colômbia.

- Abril de 2025: A Emergent Cold LatAm anunciou a construção de um novo armazém de armazenamento frio em Cali, um dos principais hubs industriais da Colômbia. A primeira fase do projeto inclui 7.000 posições de paletes, expandindo para 18.000 posições de paletes quando totalmente concluído.

- Março de 2025: A DHL Express anunciou planos para uma nova rota direta de carga Medellín ↔ Estados Unidos que melhorará a logística de exportação de produtos refrigerados (flores, produtos farmacêuticos) dentro de 24 meses.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Colômbia

| Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Serviços de Valor Agregado |

| Resfriado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Baixo (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Por Tipo de Serviço | Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ | |

| �������DZ�������� | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Baixo (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de logística com controle de temperatura da Colômbia até 2031?

O mercado de logística de cadeia de frio da Colômbia está previsto para atingir USD 2,35 bilhões até 2031, expandindo-se a uma CAGR de 6,10% a partir de 2026.

Qual linha de serviço está crescendo mais rapidamente nas cadeias de suprimentos refrigeradas da Colômbia?

Os serviços de valor agregado, como rotulagem, kitting e documentação regulatória, devem crescer a uma CAGR de 7,59%, superando o armazenamento e o transporte básicos.

Qual faixa de temperatura apresenta o maior impulso de crescimento?

As aplicações ultracongeladas e de temperatura ultra-baixa abaixo de -20 °C estão avançando a uma CAGR de 7,15%, impulsionadas pelas importações de terapia celular e gênica e pelas exportações de frutos do mar premium.

Por que os incentivos fiscais são importantes neste mercado?

Os créditos fiscais do CONPES 4070 compensam até 20% do prêmio para sistemas de refrigerantes naturais, reduzindo os períodos de retorno para cinco anos e incentivando atualizações energeticamente eficientes.

Qual projeto de infraestrutura mais beneficia a logística de frio?

A rodovia Antioquia–Bolívar de USD 1,9 bilhão reduz o trânsito para os portos do Caribe em seis horas, diminuindo o risco de deterioração de perecíveis.

Quais cidades oferecem a infraestrutura de cadeia de frio mais sólida atualmente?

Bogotá lidera com ampla capacidade certificada em Boas Práticas de Distribuição, seguida por Medellín e Cali, cada uma se beneficiando de recentes investimentos em armazenagem e aeroportos que apoiam produtos farmacêuticos e perecíveis.

Página atualizada pela última vez em: