Taille et part du marché de la logistique pharmaceutique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

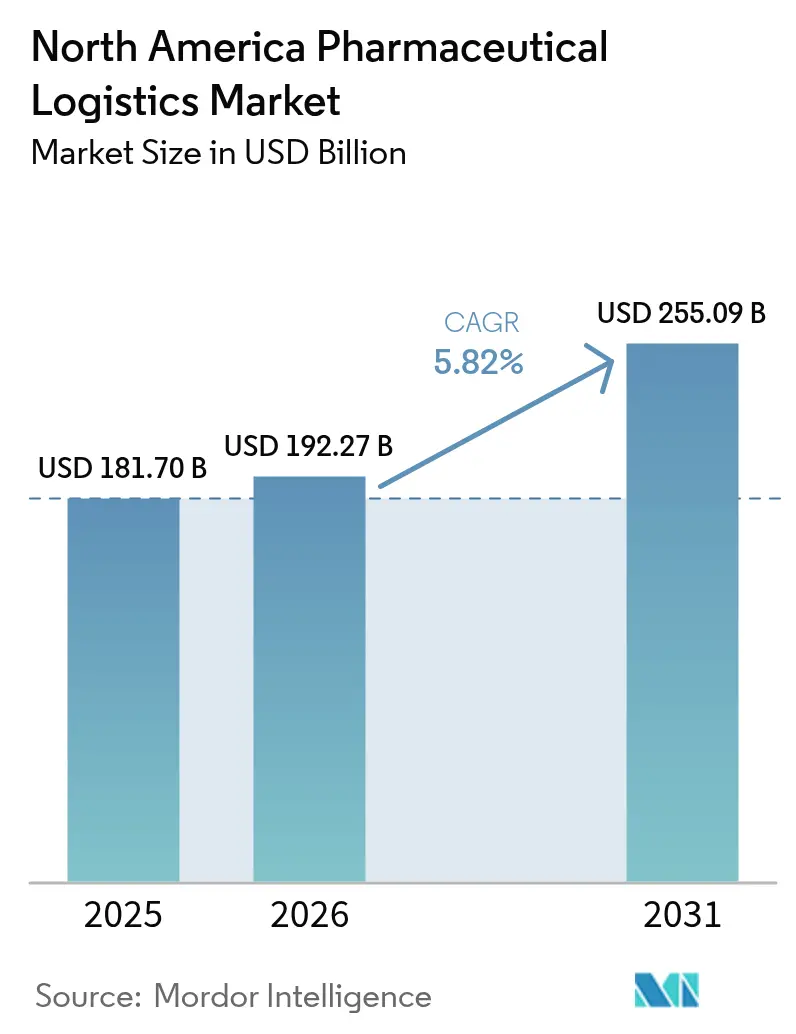

| Taille du marché de l'année de base (2025) | 181.70 Milliards de dollars |

| Taille du Marché (2026) | 192.27 Milliards de dollars |

| Taille du Marché (2031) | 255.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique en Amérique du Nord par ����������

Le marché de la logistique pharmaceutique en Amérique du Nord était évalué à 181,70 milliards USD en 2025 et devrait croître de 192,27 milliards USD en 2026 pour atteindre 255,09 milliards USD d'ici 2031, à un TCAC de 5,82 % pendant la période de prévision (2026-2031).

La croissance est ancrée dans la vaste base de fabrication pharmaceutique de la région, un environnement de conformité strict et l'adoption rapide des technologies numériques de chaîne d'approvisionnement, qui exigent tous un transport à température contrôlée fiable et une traçabilité granulaire. La dynamique est en outre renforcée par une montée en puissance des essais de thérapies cellulaires et géniques nécessitant des réseaux ultra-froids, par l'essor de la distribution directe au patient dans le circuit de la pharmacie spécialisée et par le rapprochement des capacités de remplissage-finition vers le Mexique. Les dépenses d'investissement restent soutenues, DHL s'engageant à lui seul à hauteur de 2,2 milliards USD dans la logistique de santé jusqu'en 2030, dont la moitié en Amérique du Nord, afin de développer des plateformes dédiées, des flottes de véhicules et des systèmes de tour de contrôle[1]DHL Group, "DHL va investir 2 milliards EUR dans la logistique mondiale de santé," dhl.com. L'intensité concurrentielle s'accentue à mesure que les intégrateurs, les prestataires logistiques tiers spécialisés et les start-ups dotées de l'IoT se disputent les opportunités dans les biologiques, le dernier kilomètre et les corridors transfrontaliers, maintenant une concentration de marché modérée.

Principaux enseignements du rapport

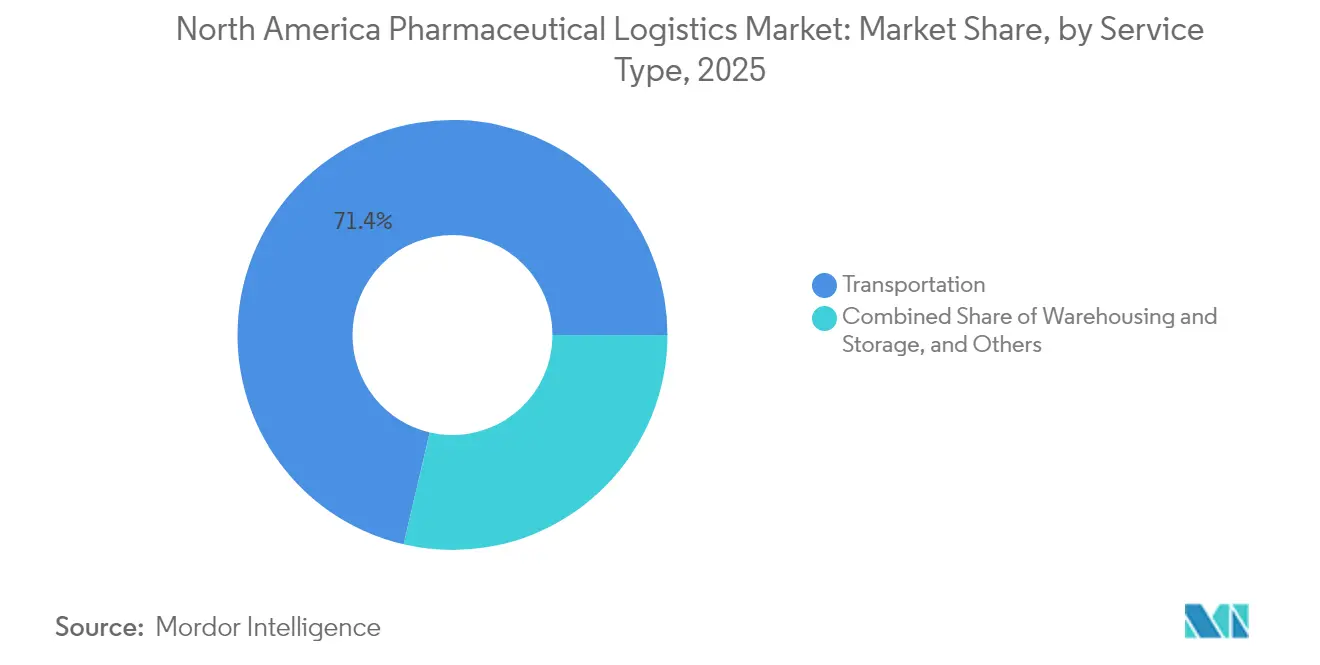

- Par type de service, le transport a capturé 71,35 % de la part de marché de la logistique pharmaceutique en Amérique du Nord en 2025, tandis que l'entreposage et le stockage devraient afficher le TCAC le plus rapide, soit 6,38 %, jusqu'en 2031.

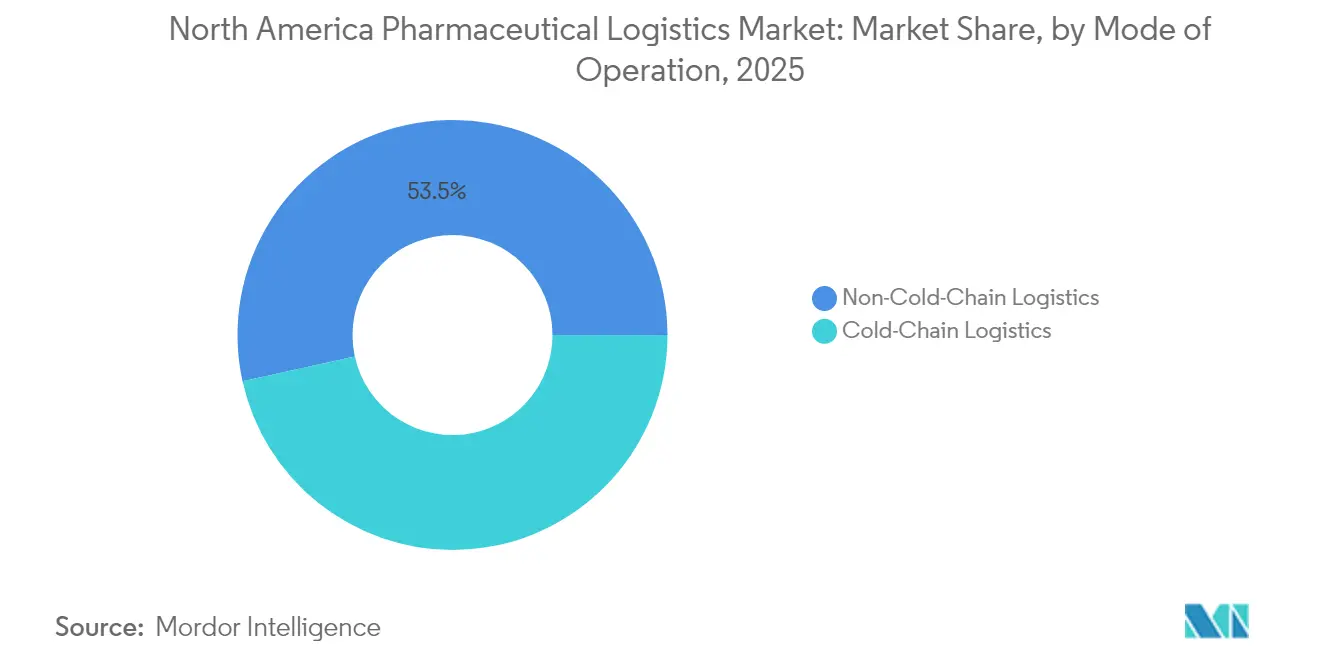

- Par mode de fonctionnement, les services sans chaîne du froid représentaient une part de 53,45 %, tandis que les services à chaîne du froid devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance sont en tête avec une part de revenus de 37,65 % en 2025 ; les thérapies cellulaires et géniques devraient progresser à un TCAC de 11,32 % jusqu'en 2031.

- Par zone géographique, les É�ٲ��ٲ�-���Ծ��� détenaient une part de 81,30 % de la taille du marché de la logistique pharmaceutique en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le TCAC le plus rapide, soit 8,03 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des essais cliniques de thérapies cellulaires et géniques nécessitant une infrastructure de distribution ultra-froide | +1.8% | É�ٲ��ٲ�-���Ծ��� et Canada avec des répercussions vers le Mexique | Moyen terme (2 à 4 ans) |

| Montée en puissance des modèles de distribution directe au patient dans le circuit de la pharmacie spécialisée aux É�ٲ��ٲ�-���Ծ��� | +1.2% | É�ٲ��ٲ�-���Ծ���, en extension vers le Canada | Court terme (≤ 2 ans) |

| Expansion des installations de remplissage-finition en rapprochement aux É�ٲ��ٲ�-���Ծ���–Mexique créant des flux transfrontaliers à chaîne du froid | +0.9% | Régions frontalières É�ٲ��ٲ�-���Ծ���–Mexique, s'étendant vers le Canada | Long terme (≥ 4 ans) |

| Les incitations canadiennes à la fabrication de biologiques stimulant la demande d'entreposage conforme aux BPF | +0.7% | Canada, avec des implications transfrontalières avec les É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Adoption croissante de la surveillance de la température en temps réel par l'IoT, imposée par le jalon 2024 du DSCSA américain | +0.6% | Ensemble de l'Amérique du Nord, sous la direction des É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Impulsion en faveur de la durabilité pour les expéditeurs passifs réutilisables afin de réduire l'empreinte carbone du fret aérien | +0.4% | Mondial, avec l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor des essais cliniques de thérapies cellulaires et géniques nécessitant une infrastructure de distribution ultra-froide

Les essais sur les thérapies avancées s'intensifient rapidement, suscitant des investissements dans des solutions de stockage qui maintiennent le matériel cellulaire stable à des températures pouvant descendre jusqu'à -196 °C. La nouvelle installation de 120 000 pieds carrés d'OmniaBio à Hamilton, en Ontario, désormais la plus grande de ce type au Canada, témoigne de la capacité régionale croissante pour ces thérapies. La nouvelle désignation de technologie de plateforme de la FDA américaine pour les produits à base de CRISPR simplifie les étapes de validation et raccourcit les délais d'examen, augmentant ainsi les volumes d'expédition qui doivent respecter des règles strictes de chaîne de responsabilité. Les prestataires logistiques capables d'offrir des flottes cryogéniques validées, des alimentations de secours redondantes et des alertes d'écart en temps réel sont bien positionnés pour remporter des contrats. Les partenariats entre fabricants et prestataires logistiques tiers s'élargissent également pour intégrer des capacités dans des campus multi-locataires à proximité de pôles de recherche. Ces dynamiques érigent le marché de la logistique pharmaceutique en Amérique du Nord en tant qu'élément essentiel de la montée en puissance de la médecine de précision.

Montée en puissance des modèles de distribution directe au patient dans le circuit de la pharmacie spécialisée aux É�ٲ��ٲ�-���Ծ���

Les fabricants développent des portails propriétaires qui envoient des médicaments à haute valeur directement au domicile des patients, réduisant les intermédiaires et améliorant l'observance. Le segment de la logistique de santé directe au patient croît parallèlement à la télémédecine, qui a pris en charge plus de 18 % des consultations ambulatoires aux É�ٲ��ٲ�-���Ծ��� en 2024. Les coursiers du dernier kilomètre équipés d'emballages à température vérifiée étendent la portée aux zones rurales, tandis que les pistes d'audit blockchain documentent les événements de garde pour la conformité au DSCSA. Les chaînes de vente au détail réaménagent leurs cliniques pour soutenir les essais cliniques décentralisés qui reposent sur la livraison de médicaments en flux tendu. Des centres de micro-exécution automatisés proches des zones métropolitaines raccourcissent encore les délais. À mesure que ces pratiques se consolident, elles contribuent à des flux de revenus récurrents au sein du marché de la logistique pharmaceutique en Amérique du Nord.

Expansion des installations de remplissage-finition en rapprochement aux É�ٲ��ٲ�-���Ծ���–Mexique créant des flux transfrontaliers à chaîne du froid

Les entreprises des sciences de la vie diversifient leur risque d'approvisionnement en déplaçant des lignes de remplissage-finition stériles vers le nord du Mexique. Les 14 accords de libre-échange du pays et les nouvelles règles fiscales permettant une déductibilité de 89 % sur les équipements de recherche réduisent les barrières en capital. Les volumes de camions transfrontaliers de marchandises sensibles à la température augmentent, bien que les ports d'entrée encombrés et la réglementation fragmentée de la chaîne du froid au Mexique puissent retarder les transferts. Le Wilson Center préconise un renforcement de l'harmonisation réglementaire pour préserver l'efficacité des produits et la sécurité des patients. La demande de services de tour de contrôle bilingues et d'expéditeurs passifs géolocalisés par GPS est donc en hausse. Les prestataires qui maîtrisent le courtage en douane, la planification d'itinéraires redondants et les normes de données harmonisées sont susceptibles de capter des parts supplémentaires sur le marché de la logistique pharmaceutique en Amérique du Nord.

Les incitations canadiennes à la fabrication de biologiques stimulant la demande d'entreposage conforme aux BPF

Les programmes fédéraux et provinciaux subventionnent de nouveaux campus de biofabrication, accélérant le besoin de nœuds de stockage et de distribution certifiés. L'écosystème diversifié de dossiers médicaux électroniques du Canada améliore la collecte de données probantes issues du monde réel, attirant des essais multinationaux qui nécessitent des partenaires logistiques qualifiés. La proposition de régime d'assurance-médicaments national d'Ottawa prévoit un organisme unique pour négocier les prix des médicaments et coordonner la distribution, ce qui pourrait centraliser les exigences relatives aux dépôts à température contrôlée. Les flux transfrontaliers de biologiques vers les réseaux cliniques américains bénéficient également du cadre de l'ACEUM. Ces initiatives améliorent les taux d'utilisation des entrepôts et stimulent l'adoption de la robotique, renforçant les perspectives de croissance du marché de la logistique pharmaceutique en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de conducteurs limitant la capacité routière nationale pour les expéditions urgentes | -1.4% | Amérique du Nord, plus aiguë aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Coût élevé de la conformité à la glace carbonique et à l'azote liquide pour les modalités ≤ -70 °C | -0.8% | Mondial, concentré en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementation fragmentée de la chaîne du froid au Mexique augmentant le risque en transit | -0.6% | Régions frontalières É�ٲ��ٲ�-���Ծ���–Mexique, s'étendant vers le Canada | Moyen terme (2 à 4 ans) |

| Congestion aux frontières affectant la ponctualité des camions transfrontaliers | -0.5% | Postes frontaliers É�ٲ��ٲ�-���Ծ���–Mexique et É�ٲ��ٲ�-���Ծ���–Canada | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Pénuries chroniques de conducteurs limitant la capacité routière nationale pour les expéditions urgentes

L'American Trucking Associations estime que le déficit pourrait atteindre 160 000 conducteurs d'ici 2030, mettant à rude épreuve les couloirs à délais précis pour le fret de santé. Les usines de fabrication citent déjà des lacunes en matière de main-d'œuvre à hauteur de 20,6 %, et la hausse des prix de transport en décembre 2024 a marqué la progression la plus forte depuis avril 2022. La rotation des conducteurs érode la ponctualité, poussant les expéditeurs à recourir à des options aériennes premium ou à constituer des stocks tampons. Les éventuelles restrictions à l'immigration pourraient encore réduire les réservoirs de main-d'œuvre. Ces pressions gonflent les coûts d'exploitation et tempèrent les perspectives par ailleurs solides du marché de la logistique pharmaceutique en Amérique du Nord.

Coût élevé de la conformité à la glace carbonique et à l'azote liquide pour les modalités ≤ -70 °C

Les protocoles de manutention complexes pour les marchandises ultra-froides augmentent les dépenses d'assurance, d'emballage et de formation. Les défaillances dans la chaîne du froid mondiale coûtent déjà à l'industrie 35 milliards USD par an, soulignant le risque financier. Maersk estime que les médicaments à chaîne du froid représentaient 35 % des volumes pharmaceutiques totaux en 2022, et cette part augmente avec les biologiques de nouvelle génération. La sublimation de la glace carbonique et les limites de masse du fret aérien peuvent contraindre à des expéditions fractionnées, doublant les frais de fret. Bien que la télémétrie IoT réduise les pertes dues aux écarts de température, elle ne peut pas compenser entièrement les coûts matériels élevés, ce qui modère le taux de croissance des modalités reposant sur des températures extrêmes au sein du marché de la logistique pharmaceutique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine malgré l'accélération de l'entreposage

Le transport a capturé 71,35 % de la part de marché de la logistique pharmaceutique en Amérique du Nord en 2025, reflétant la centralité des services aériens, routiers et multimodaux pour des livraisons rapides dans une vaste région. Les routes de camionnage nationales connectent plus de 1 600 milliards USD d'échanges commerciaux É�ٲ��ٲ�-���Ծ���–Canada–Mexique, tandis que Boeing prévoit une expansion annuelle de 4,1 % du trafic de fret aérien portée par le commerce électronique et les marchandises à haute valeur, y compris les médicaments.

L'entreposage et le stockage, bien que moins importants, devraient croître à un TCAC de 6,38 % à mesure que les fabricants constituent des stocks tampons pour les médicaments essentiels et que les thérapies avancées exigent des environnements contrôlés. Les systèmes de préparation robotisée et les chambres froides automatisées raccourcissent les cycles de commande et améliorent la précision, tandis que les salles blanches certifiées ISO soutiennent le conditionnement secondaire et l'assemblage en kits. La rareté de la main-d'œuvre accélère l'investissement en capital dans l'automatisation, et les services à valeur ajoutée tels que la personnalisation en phase tardive et le soutien réglementaire différencient les prestataires au sein du secteur de la logistique pharmaceutique en Amérique du Nord.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de fonctionnement : la logistique à chaîne du froid dépasse les modèles traditionnels

Les services sans chaîne du froid demeurent la catégorie la plus importante avec 53,45 % de la taille du marché de la logistique pharmaceutique en Amérique du Nord en 2025, servant la plupart des solides oraux et des dispositifs médicaux. Les services à chaîne du froid devraient se développer à un rythme annuel de 7,05 % jusqu'en 2031, à mesure que les biologiques, les vaccins et les thérapies avancées se multiplient.

Lineage Logistics et Americold exploitent 71 % des installations régionales de stockage frigorifique, mais de nouveaux entrants équipés de conteneurs dotés de capteurs défient les acteurs établis. La surveillance en temps réel améliore les livraisons réussies à plus de 99 % tout en réduisant les émissions de CO₂, renforçant la compétitivité. Les logiciels qui prédisent les risques spécifiques à chaque couloir permettent aux expéditeurs de choisir les modes optimaux, renforçant la résilience du marché de la logistique pharmaceutique en Amérique du Nord.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les thérapies cellulaires et géniques stimulent la demande logistique spécialisée

Les médicaments sur ordonnance sont en tête avec une part de 37,65 % de la taille du marché de la logistique pharmaceutique en Amérique du Nord en 2025. Les produits en vente libre, les biosimilaires et les vaccins suivent en tant que sources de revenus matures nécessitant une manutention stricte mais standardisée.

Les thérapies cellulaires et géniques, bien que naissantes, devraient afficher un TCAC de 11,32 % jusqu'en 2031. Le stockage cryogénique à -196 °C, les escortes de coursiers spécialisés et les modèles de livraison au point de soins distinguent cette catégorie. Les agences réglementaires expérimentent la fabrication décentralisée pour réduire les délais de transit, ce qui pourrait faire évoluer la logistique des plateformes centrales vers des nœuds régionaux. Les principales entreprises de santé animale telles que Zoetis, Merck Animal Health et Boehringer Ingelheim s'appuient également sur des chaînes de vaccins pour le bétail qui reflètent les exigences des vaccins humains, ajoutant de la diversité au marché de la logistique pharmaceutique en Amérique du Nord.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont représenté 81,30 % des revenus du marché de la logistique pharmaceutique en Amérique du Nord en 2025, soutenus par de vastes pôles de fabrication pharmaceutique, des normes de conformité de classe mondiale et d'importants investissements dans les infrastructures. Les expansions de plusieurs milliards de dollars réalisées par Eli Lilly, Johnson & Johnson et Amgen en Caroline du Nord illustrent comment les nouveaux centres de production créent une demande parallèle en matière de stockage validé et de transport urgent. Les jalons du DSCSA continuent de catalyser l'adoption des technologies, avec le déploiement de solutions de sérialisation et d'échange de données auprès des grossistes, des dispensateurs et des prestataires logistiques tiers.

Le Canada contribue à une part plus modeste mais stratégiquement importante du marché de la logistique pharmaceutique en Amérique du Nord. Les incitations gouvernementales en faveur des usines de biologiques, un riche écosystème de données probantes du monde réel et le projet de programme national d'assurance-médicaments harmonisent la demande de dépôts conformes aux BPF. Les échanges transfrontaliers dans le cadre de l'ACEUM facilitent les flux bidirectionnels de principes actifs pharmaceutiques et de formes posologiques finies. La poursuite des investissements dans les corridors à chaîne du froid via l'Ontario et le Québec stimulera l'utilisation de couloirs de camionnage spécialisés et de charters de fret aérien.

Le Mexique est la zone géographique à la croissance la plus rapide, avec une progression attendue de 8,03 % sur la base du TCAC jusqu'en 2031. Les avantages fiscaux sur les équipements de recherche et de fabrication et la proximité des acheteurs américains rendent le rapprochement attrayant. Pourtant, la fiabilité de l'alimentation électrique, la rareté de l'eau et la sécurité du fret restent des obstacles. Le renforcement de la coordination douanière et l'examen de l'ACEUM en 2026 pourraient encore fluidifier les échanges, positionnant le Mexique comme un nœud vital dans le marché plus large de la logistique pharmaceutique en Amérique du Nord.

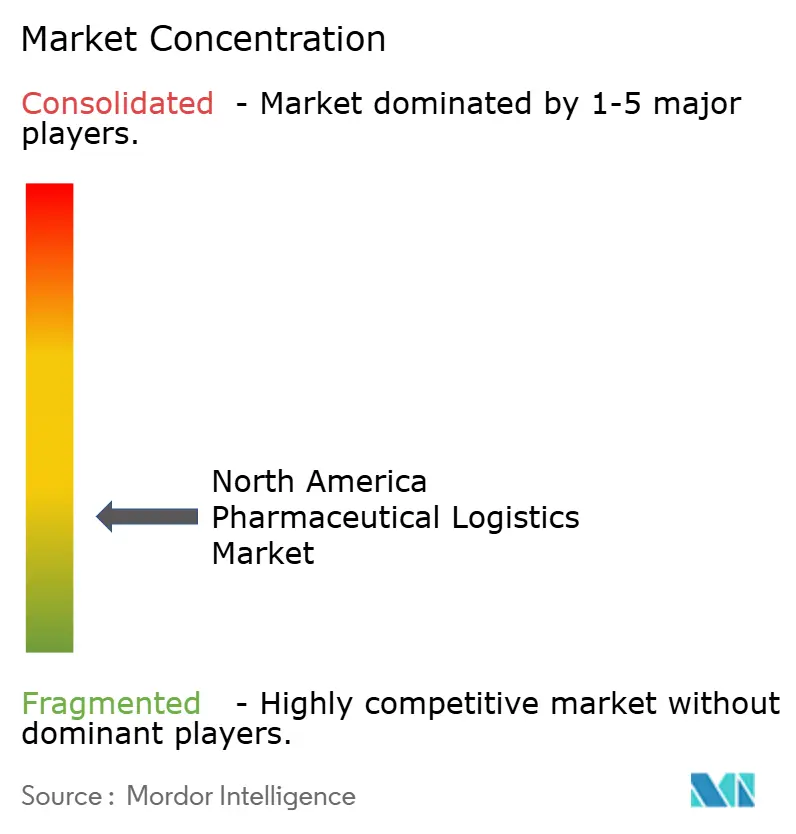

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les intégrateurs mondiaux comme DHL, UPS et FedEx développent des unités de santé dédiées, tandis que des spécialistes tels que CryoPDP et Marken se concentrent sur les couloirs cliniques et ultra-froids. Le déboursement de 1,1 milliard USD de DHL en Amérique du Nord couvre de nouveaux plateformes pharmaceutiques, des véhicules à température contrôlée et des tours de contrôle numériques. UPS vise 20 milliards USD de revenus dans le domaine de la santé d'ici 2026 grâce à des campus dédiés et des pilotes de livraison du dernier kilomètre par drone.

Les fusions-acquisitions stratégiques reconfigurent les capacités. DHL a acquis CryoPDP pour sécuriser une couverture de bout en bout pour les thérapies cellulaires et géniques, tandis que l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD élargit les options d'approvisionnement intégré, bien qu'elle ait suscité un examen antitrust. La technologie devient un facteur de différenciation clé. La robotique d'entrepôt, la détection de la demande pilotée par l'IA et la traçabilité par blockchain améliorent la visibilité et réduisent les erreurs, aidant les prestataires à remporter des appels d'offres liés au DSCSA.

Des opportunités dans des espaces non couverts sont visibles dans les corridors transfrontaliers à chaîne du froid, la distribution directe au patient et les emballages orientés durabilité. Les acteurs émergents exploitent la télémétrie IoT pour garantir des performances sans écart de température et des empreintes carbone réduites, défiant les acteurs établis et améliorant la qualité de service sur l'ensemble du marché de la logistique pharmaceutique en Amérique du Nord.

Leaders du secteur de la logistique pharmaceutique en Amérique du Nord

DHL Supply Chain & Global Forwarding

UPS Healthcare

Kuehne + Nagel International AG

C.H. Robinson

FedEx Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : DHL Supply Chain a conclu un accord pour acquérir Inmar Supply Chain Solutions, un prestataire de premier plan de services de gestion de la chaîne d'approvisionnement, renforçant les capacités de DHL en matière de logistique pharmaceutique et consolidant sa position sur le marché nord-américain de la santé grâce à l'élargissement des capacités de distribution et de technologie.

- Décembre 2024 : UPS Healthcare a annoncé des partenariats stratégiques avec plusieurs fabricants pharmaceutiques pour étendre son réseau logistique à température contrôlée, ciblant 20 milliards USD de revenus dans le domaine de la santé d'ici 2026 grâce à des investissements dans l'infrastructure de chaîne du froid et les capacités de manutention spécialisée.

- Novembre 2024 : DHL Supply Chain & Global Forwarding a acquis CryoPDP, un prestataire logistique pharmaceutique spécialisé axé sur les essais cliniques et les services biopharma, renforçant les capacités de DHL en matière de stockage ultra-froid et de logistique des thérapies cellulaires et géniques dans le cadre de son programme d'investissement de 2,2 milliards USD dans la santé.

- Octobre 2024 : Lineage Logistics a annoncé un investissement de 800 millions USD pour étendre son réseau nord-américain de stockage frigorifique, comprenant de nouvelles installations pharmaceutiques dans des plateformes de distribution clés aux É�ٲ��ٲ�-���Ծ��� et au Canada, ciblant la demande croissante de biologiques et de vaccins sensibles à la température.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché nord-américain de la logistique pharmaceutique comme toute activité payante qui déplace, stocke, emballe et contrôle les produits de prescription humaine, les produits biologiques et les vaccins, qu'ils soient à température ambiante ou contrôlée, de la porte de l'usine jusqu'aux grossistes en soins de santé agréés et aux hôpitaux, par le biais de couloirs routiers, aériens, ferroviaires et maritimes.

Exclusion du champ d'application : Les livraisons privées de dernière minute aux patients, la distribution de médicaments vétérinaires et les flottes captives internes ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de service

- Transport

- Fret routier

- Fret aérien

- Fret maritime

- Fret ferroviaire

- Entreposage et stockage

- Services à valeur ajoutée et autres

- Transport

- Par mode de fonctionnement

- Logistique à chaîne du froid

- Logistique sans chaîne du froid

- Par type de produit

- Médicaments sur ordonnance

- Médicaments en vente libre

- Produits biologiques et biosimilaires

- Vaccins et produits sanguins

- Matériaux pour essais cliniques

- Thérapies cellulaires et géniques

- Dispositifs médicaux et diagnostics

- Médecine vétérinaire

- Autres

- Par pays

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples contacts avec des distributeurs, des planificateurs 3PL, des chefs d'escale de fret aérien et des acheteurs de pharmacies hospitalières aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique ont permis de valider les prix de vente moyens, les rendements des couloirs et les coûts de conformité, comblant ainsi les lacunes laissées par le travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques. Les tableaux de valeur et de tonnage des expéditions du Bureau of Transportation Statistics des É�ٲ��ٲ�-���Ծ���, de l'ICIS et des douanes mexicaines SAT ont permis d'établir les volumes de flux, tandis que les mises à jour de la sérialisation DSCSA de la FDA et les directives GDP de Santé Canada ont permis d'affiner les ratios température-risque. Des articles évalués par des pairs sur la détérioration de la chaîne du froid et des notes budgétaires parlementaires ont ajouté des repères de défaillance et une visibilité en matière de financement. Les documents 10-K des entreprises, les communiqués de l'IOB et de l'APHC, ainsi que les avis d'appel d'offres ont permis d'augmenter le nombre de pipelines et la densité des itinéraires. Des extraits ciblés de D&B Hoovers et de Dow Jones Factiva ont révélé la répartition des revenus des transporteurs et l'empreinte des entrepôts. Les sources citées sont illustratives ; de nombreuses autres ressources ouvertes et sur abonnement ont permis de collecter des données.

Dimensionnement du marché et prévisions

Nous ancrons 2024 avec une reconstruction descendante qui aligne les ventes nationales de produits pharmaceutiques avec les ratios d'intensité logistique par classe de produits, puis nous ajustons pour la pénétration de la chaîne du froid et le commerce transfrontalier. Les vérifications ascendantes, le tonnage des transporteurs échantillonnés multiplié par le tarif moyen et les positions de palettes d'entrepôt BPF multipliées par l'utilisation, resserrent l'enveloppe. Les principaux facteurs sont la part des produits biologiques dans les dépenses de prescription, la distance moyenne d'expédition, le nombre d'essais cliniques actifs, les dépenses de santé pondérées par le PIB et la capacité de stockage réfrigéré. Une régression multivariée utilisant ces variables, testée dans le cadre de trois scénarios de demande, permet de prévoir la période 2025-2030 ; toute lacune dans les données ascendantes est comblée par des approximations pondérées au niveau régional, confirmées au cours des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance séquentiels, à un examen par les pairs et à l'approbation d'un analyste principal. Les analystes de Mordor ré-exécutent le modèle chaque année, ou plus tôt si la réglementation, les pandémies ou les fusions-acquisitions majeures font passer un facteur au-delà d'un seuil de cinq pour cent, de sorte que les clients reçoivent la dernière vue auditée.

Pourquoi notre base de référence pour la logistique pharmaceutique en Amérique du Nord commande la fiabilité

Les estimations publiées sont rarement alignées car les entreprises choisissent des menus de services, des années monétaires et des cadences d'actualisation différents. Un cabinet de conseil régional évalue la valeur de 2024 à 32,60 milliards de dollars, tandis qu'un fournisseur d'informations mondiales cite 76,59 milliards de dollars pour la même année. ����������, après avoir pris en compte l'ensemble des services et procédé à une mise à jour annuelle, évalue 2025 à 181,70 milliards de dollars.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 181,70 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 32,60 milliards d'USD (2024) | Conseil régional A | Suivi des recettes de la chaîne du froid uniquement et application de ratios mondiaux/régionaux |

| 76,59 milliards d'USD (2024) | Conseil mondial B | Utilisation d'un multiplicateur fixe des ventes à la logistique et d'un cycle de rafraîchissement de trois ans |

La comparaison montre qu'une fois l'étendue du champ d'application et la fréquence des mises à jour égalisées, le chiffre de Mordor offre une base de référence transparente et reproductible à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la logistique pharmaceutique en Amérique du Nord ?

Le marché est évalué à 192,27 milliards USD en 2026 et devrait atteindre 255,09 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part du marché ?

Les services de transport dominent avec 71,35 % des revenus en 2025, reflétant la nécessité d'un acheminement rapide et conforme des médicaments.

Pourquoi la logistique à chaîne du froid croît-elle plus vite que les services sans chaîne du froid ?

L'essor des biologiques, des vaccins et des thérapies cellulaires et géniques exige un contrôle strict de la température, générant un TCAC de 7,05 % pour les opérations à chaîne du froid jusqu'en 2031.

Quel pays connaît la croissance la plus rapide dans la région ?

Le Mexique devrait afficher un TCAC de 8,03 % à mesure que les entreprises rapprochent leurs capacités de remplissage-finition pour tirer parti des nouvelles incitations fiscales.

Quelles sont les principales contraintes à la croissance du marché ?

Les pénuries chroniques de conducteurs limitant la capacité routière et les coûts élevés de conformité pour les expéditions ultra-froides exercent une pression à la baisse sur la croissance malgré une demande soutenue.

Comment les entreprises abordent-elles la durabilité dans la logistique pharmaceutique ?

Les transporteurs adoptent des expéditeurs passifs réutilisables, la surveillance IoT et l'optimisation des itinéraires pour réduire les émissions de carbone tout en préservant l'intégrité des produits.

Dernière mise à jour de la page le: