Taille et part du marché européen de la logistique de la chaîne du froid pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

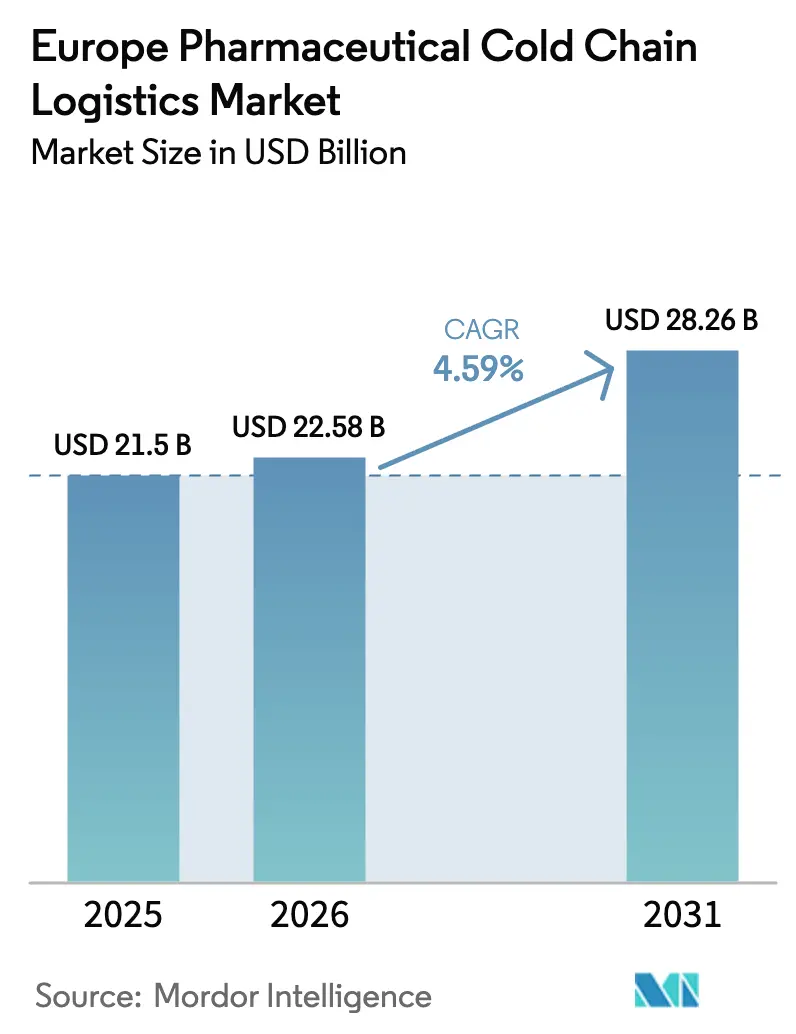

| Taille du marché de l'année de base (2025) | 21.5 Milliards de dollars |

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 28.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

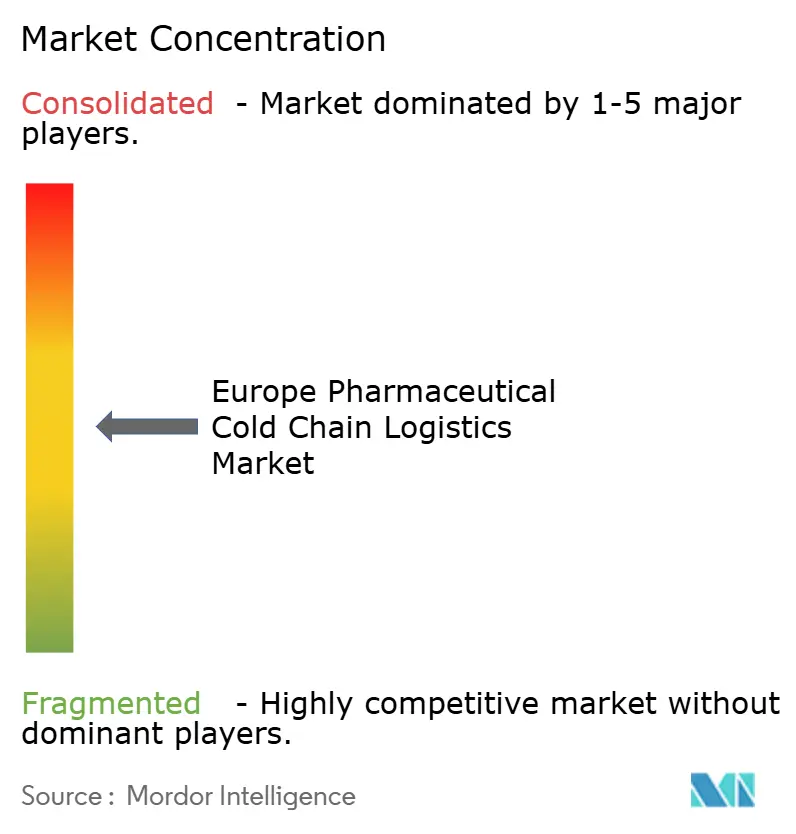

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de la logistique de la chaîne du froid pharmaceutique par ����������

La taille du marché européen de la logistique de la chaîne du froid pharmaceutique devrait s'étendre de 21,50 milliards USD en 2025 et 22,58 milliards USD en 2026 à 28,26 milliards USD d'ici 2031, enregistrant un CAGR de 4,59 % entre 2026 et 2031.

La demande croît à mesure que les déploiements de vaccins contre l'immunisation maternelle et le virus respiratoire syncytial transforment les schémas de distribution tout au long de l'année, tandis que les approbations de thérapies cellulaires et géniques poussent les exigences vers une manipulation à ultra-basse température. Les mandats de sérialisation au titre de la législation européenne élèvent le besoin de suivi à valeur ajoutée et de réétiquetage, et la directive européenne sur la publication d'informations en matière de durabilité des entreprises stimule un passage vers des emballages passifs réutilisables qui récompensent les prestataires disposant de capitaux pour des investissements verts. Dans le même temps, l'élimination progressive des gaz fluorés oblige les opérateurs à supprimer progressivement les systèmes à hydrofluorocarbures, faisant pencher l'avantage concurrentiel vers les entreprises capables de financer des reconversions aux réfrigérants naturels. L'automatisation, la robotique et les outils de visibilité IoT stimulent les gains de productivité, mais les cyber-risques croissants exigent une infrastructure numérique renforcée sur l'ensemble du marché européen de la logistique de la chaîne du froid pharmaceutique.

Principaux enseignements du rapport

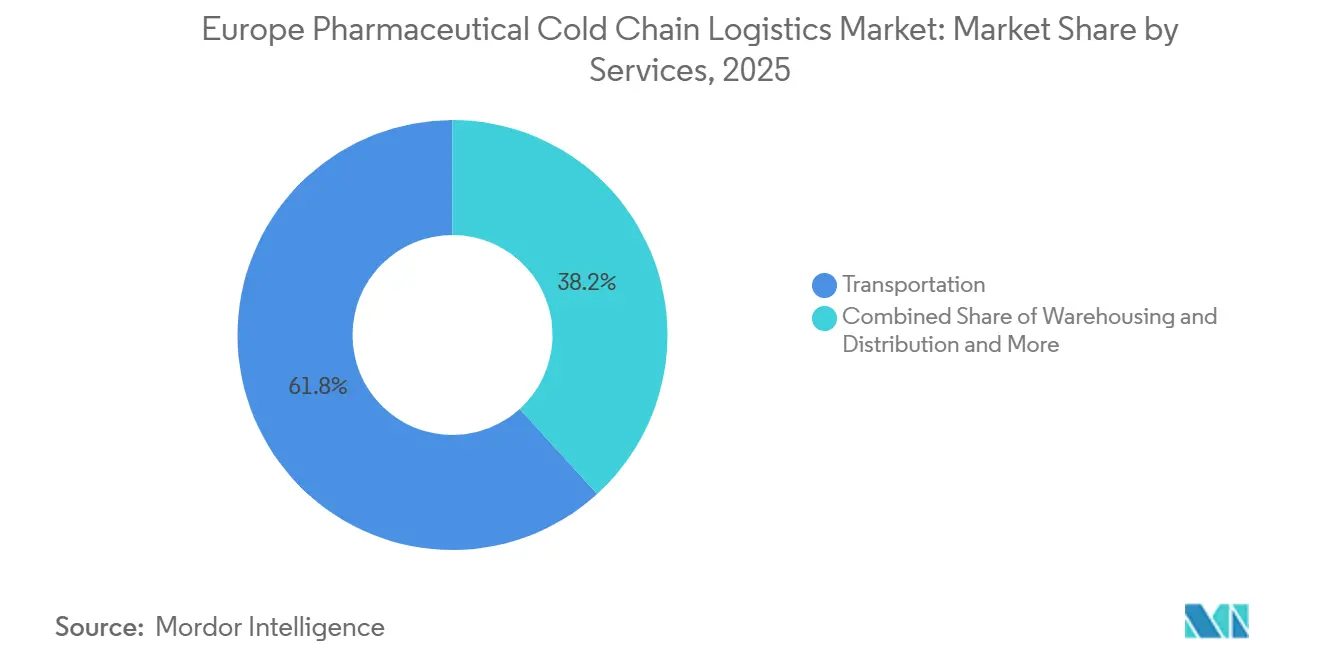

- Par services, les services de transport ont représenté 61,76 % de la part du marché européen de la logistique de la chaîne du froid pharmaceutique en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 5,27 % jusqu'en 2031.

- Par type de température, les produits réfrigérés ont représenté 40,88 % de la taille du marché européen de la logistique de la chaîne du froid pharmaceutique en 2025, mais les services de surgélation et d'ultra-basse température devraient progresser à un CAGR de 5,61 % entre 2026 et 2031.

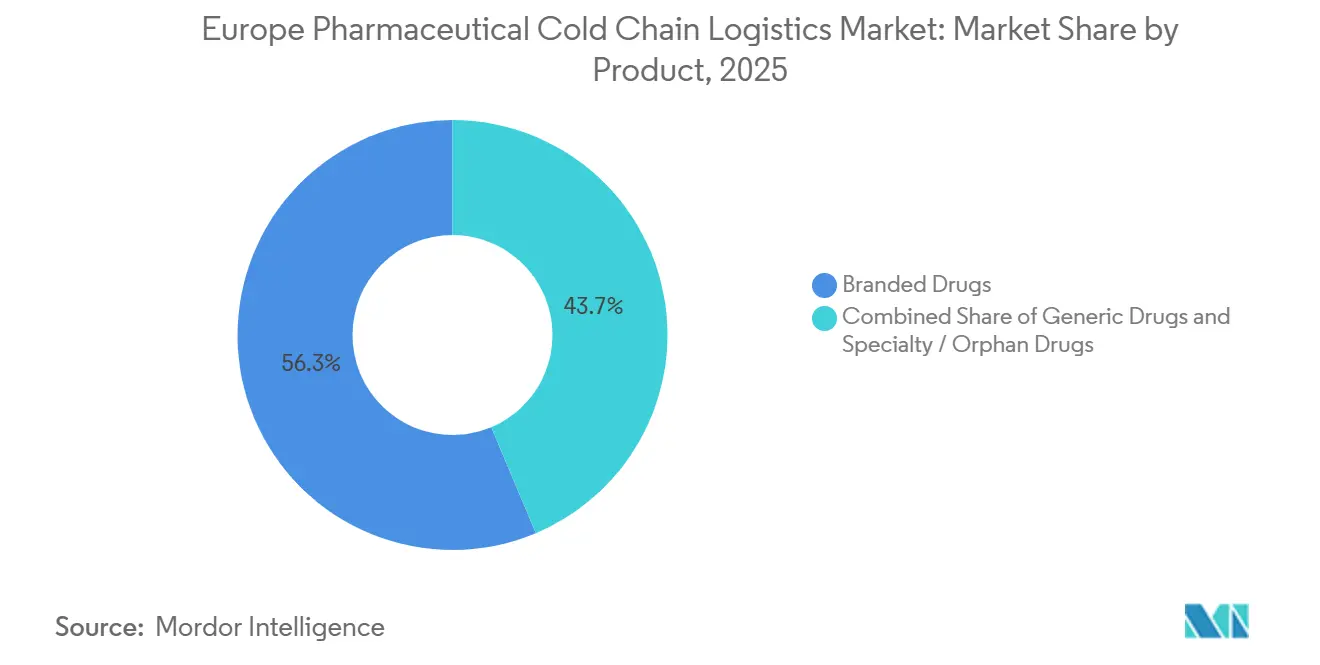

- Par produit, les médicaments de marque ont été en tête avec une part de marché de 56,34 % en 2025, tandis que les médicaments de spécialité et les médicaments orphelins devraient afficher la croissance la plus rapide à un CAGR de 5,91 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques ont représenté 40,69 % de la taille du marché européen de la logistique de la chaîne du froid pharmaceutique en 2025, mais les fabricants de biotechnologies et de biosimilaires devraient enregistrer un CAGR de 6,27 % sur 2026-2031.

- Par géographie, l'Allemagne a détenu 21,05 % de la part de marché en 2025, tandis que les Pays-Bas sont prêts à croître à un CAGR de 5,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la logistique de la chaîne du froid pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lancements de vaccins contre le virus respiratoire syncytial et des vaccins maternels | +0.9% | À l'échelle de l'UE, porté par l'Allemagne, la France, le Royaume-Uni, l'Espagne | Moyen terme (2-4 ans) |

| Expansion des réseaux de pharmacies spécialisées et de perfusion à domicile | +0.7% | Pays nordiques, Pays-Bas, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Boom des investissements dans les entrepôts frigorifiques automatisés et la robotique | +0.8% | Allemagne, Pays-Bas, Belgique, France | Long terme (≥ 4 ans) |

| Centres de réétiquetage transfrontaliers sur le corridor post-Brexit | +0.5% | Pays-Bas, Belgique, Irlande, France | Court terme (≤ 2 ans) |

| Impulsion de l'EU-CSRD vers les emballages passifs réutilisables | +0.4% | À l'échelle de l'UE, porté par l'Allemagne, les Pays-Bas, les pays nordiques | Long terme (≥ 4 ans) |

| Relocalisation de la production d'ingrédients pharmaceutiques actifs et des opérations de remplissage-finition en Europe centrale et orientale | +0.6% | Pologne, République tchèque, Hongrie, Roumanie | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor des lancements de vaccins contre le virus respiratoire syncytial et des vaccins maternels

Les vaccins contre le virus respiratoire syncytial approuvés en 2024 remodèlent les schémas de demande en créant des flux réguliers et non saisonniers qui se superposent aux volumes de grippe et de COVID-19. L'Abrysvo de Pfizer nécessite un stockage à 2-8 °C et des fenêtres d'administration strictes, stimulant les mises à niveau du suivi pour minimiser les gaspillages. Les calendriers de vaccination espagnols de 2025 intègrent désormais la vaccination contre le virus respiratoire syncytial aux côtés de la grippe, renforçant la régularité des approvisionnements. Les programmes maternels continus exigent une capacité tout au long de l'année, élargissant la charge de base du marché européen de la logistique de la chaîne du froid pharmaceutique. La valeur unitaire élevée des vaccins contre le virus respiratoire syncytial augmente le coût des excursions de température, poussant les prestataires à adopter une surveillance IoT en temps réel. Ces dynamiques élèvent collectivement les normes de sophistication des services à travers le continent[1]"Nouvelles recommandations de vaccination contre la COVID-19 en Espagne," Enfermedades Infecciosas y Microbiología Clínica, elsevier.es.

Expansion des réseaux de pharmacies spécialisées et de perfusion à domicile

Les modèles de livraison directe au patient se répandent dans la région nordique, où les infrastructures de santé numérique permettent une planification précise des biologiques à domicile à 2-8 °C. Les médicaments orphelins à haute valeur nécessitent une conformité documentée de la chaîne de traçabilité, déclenchant une croissance des services à valeur ajoutée tels que l'emballage spécifique au patient. Les pharmacies spécialisées allemandes regroupent de plus en plus la logistique avec le conseil en observance, détournant les volumes des grossistes traditionnels. Les livraisons fréquentes en petits lots du modèle augmentent la complexité du dernier kilomètre, récompensant les opérateurs disposant de flottes de camionnettes à température contrôlée équipées de réfrigération active. L'intégration de la preuve de livraison électronique renforce les pistes d'audit et soutient les processus de remboursement au sein des systèmes de paiement européens fragmentés.

Boom des investissements dans les entrepôts frigorifiques automatisés et la robotique

Les cubes AutoStore, les robots mobiles autonomes et les plateformes de gestion des stocks pilotées par l'IA génèrent des gains de productivité à deux chiffres dans les centres néerlandais et allemands. Le campus pharmaceutique de Breda illustre le prélèvement robotisé à moins 20 °C, réduisant l'exposition des travailleurs à des environnements difficiles et diminuant les erreurs de prélèvement. Les dépenses d'investissement dépassent 50 millions USD pour les installations à haut débit, créant des seuils d'échelle qui découragent les entrants de plus petite taille. Les algorithmes de maintenance prédictive ajustent les charges de réfrigération en fonction de l'occupation en temps réel, réduisant la consommation d'énergie face à la hausse des tarifs d'électricité en Europe. Le raccourcissement du délai de retour sur investissement, désormais inférieur à cinq ans pour les installations à haut débit, alimente un pipeline de projets annoncés dans le Benelux et en Bavière pour une livraison d'ici 2027.

Centres de réétiquetage transfrontaliers sur le corridor post-Brexit

Le réétiquetage spécifique à chaque langue et les mises à jour de sérialisation pour les stocks à destination du Royaume-Uni se concentrent aux Pays-Bas et en Belgique. Les installations intègrent des salles blanches avec stockage entre 2 et 8 °C afin que les conditionnements restent dans les plages validées lors des changements d'étiquettes. La centralisation des modifications évite de dupliquer les lignes de fabrication, préservant les économies d'échelle pour les usines d'origine en Allemagne et en France. Des services de transport routier connectent les dépôts néerlandais aux aéroports de Heathrow et d'East Midlands, contournant les capacités saturées des hubs continentaux. Ce segment génère des revenus récurrents et riches en services qui valorisent le marché européen de la logistique de la chaîne du froid pharmaceutique en monétisant la complexité réglementaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation des capacités de la chaîne du froid aérien dans les principaux hubs européens | -0.6% | Allemagne (Francfort), Pays-Bas (Amsterdam), France (Paris CDG) | Court terme (≤ 2 ans) |

| Réglementations sur l'élimination progressive des gaz fluorés alourdissant les dépenses d'investissement en réfrigération | -0.8% | À l'échelle de l'UE, notamment en Europe du Sud | Moyen terme (2-4 ans) |

| Montée des cyberattaques sur les plateformes de surveillance de température IoT | -0.4% | Marchés européens avancés sur le plan numérique | Court terme (≤ 2 ans) |

| Incertitude de la demande liée aux vaccins thermostables émergents | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Saturation des capacités de la chaîne du froid aérien dans les principaux hubs européens

Francfort, Schiphol et Charles de Gaulle font face à des capacités limitées de stockage certifié GDP et de flottes de chariots réfrigérés, provoquant des goulots d'étranglement lorsque plusieurs vols long-courriers transportant des vaccins arrivent simultanément. Les produits pharmaceutiques ne peuvent pas attendre sur le tarmac, forçant des réservations premium et des délais plus longs. Les pics saisonniers de vaccins aggravent la congestion, incitant les expéditeurs à s'orienter vers des aéroports plus petits ou à passer à des services de transport routier d'appoint. L'expansion des infrastructures fait face à des processus d'approbation pluriannuels, de sorte que les créneaux contraints persisteront jusqu'en 2028. Les prestataires logistiques se couvrent en diversifiant les points d'entrée et en investissant dans des installations de transbordement à proximité des aéroports secondaires.

Réglementations sur l'élimination progressive des gaz fluorés alourdissant les dépenses d'investissement en réfrigération

Le règlement européen 517/2014 impose une réduction de 79 % de l'utilisation des hydrofluorocarbures d'ici 2030, déclenchant de fortes hausses de prix pour les réfrigérants traditionnels. Les opérateurs doivent reconvertir les entrepôts et les véhicules avec des systèmes à l'ammoniac ou au CO₂ qui exigent de nouveaux protocoles de sécurité. Les petites entreprises peinent à financer les conversions, risquant de sortir du marché ou d'être rachetées. Les dépôts d'Europe du Sud construits avant 2010 nécessitent souvent des remplacements complets de systèmes, créant des pics de dépenses d'investissement qui retardent d'autres projets de modernisation. Les délais de transition compriment les marchés d'approvisionnement déjà tendus par les pénuries de semi-conducteurs dans l'électronique de contrôle[2]"Règlement sur les gaz fluorés," Commission européenne, europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : les capacités à valeur ajoutée dépassent le transport de base

Les services de transport ont généré 61,76 % de la part du marché européen de la logistique de la chaîne du froid pharmaceutique en 2025, soutenus par les denses réseaux routiers du continent et les courts délais de transport. Pourtant, les services à valeur ajoutée devraient se composer à un CAGR de 5,27 %, élevant leur contribution à la taille du marché européen de la logistique de la chaîne du froid pharmaceutique, à mesure que la sérialisation, le conditionnement et les tableaux de bord de surveillance de la température s'intègrent dans les contrats standard. La route reste le cheval de bataille pour les expéditions à 0-8 °C à travers les frontières Schengen, tandis que l'air transporte les thérapies cellulaires à haute valeur à moins de -150 °C.

L'accélération des tâches à valeur ajoutée découle de la complexité de la conformité et de la prolifération des modèles de livraison directe au patient. Les prestataires regroupent désormais l'ingénierie d'emballage, l'analyse de données et la gestion des rappels de produits, capturant des marges plus élevées que les mouvements de transport de ligne banalisés. L'entreposage connaît une croissance stable mais plus lente, la robotique réduisant les besoins en espace. Le transport maritime et ferroviaire se développe lentement pour des raisons de durabilité, mais les limites de vitesse contraignent leur part aux substances actives pharmaceutiques à longue durée de conservation. Dans l'ensemble, les solutions intégrées dominent les nouveaux appels d'offres, forçant les transporteurs plus petits à s'associer ou à se retirer[3]Agence européenne des médicaments, "Thérapies par cellules CAR-T," EMA, ema.europa.eu.

Par type de température : le segment à très basse température capte l'innovation thérapeutique

Les produits réfrigérés ont représenté 40,88 % de la taille du marché européen de la logistique de la chaîne du froid pharmaceutique en 2025, reflétant la prédominance des vaccins et des anticorps monoclonaux expédiés à 2-8 °C. Les circuits de surgélation et d'ultra-basse température devraient toutefois afficher un CAGR de 5,61 % jusqu'en 2031, alimentés par la montée en puissance des thérapies cellulaires et géniques. Les expéditeurs à azote liquide et les alternatives à la glace carbonique permettent des transits sans excursion même sur des itinéraires multimodaux.

La croissance se concentre dans les centres certifiés pour les médicaments de thérapie innovante, où les chambres cryogéniques intègrent des contrôles de chaîne d'identité. Les volumes surgelés (-18 °C) restent de niche, soutenant certains biologiques[4]Agence européenne des médicaments, "Médicaments de thérapie innovante," EMA, ema.europa.eu. Les stocks ambiants perdent des parts à mesure que la R&D se tourne vers des modalités sensibles à la température. Les investissements dans les dépenses d'investissement ultra-basses protègent les acteurs en place, car l'entrée nécessite un personnel spécialisé à l'aise avec la manipulation à -80 °C et des protocoles de sécurité élaborés.

Par produit : les médicaments orphelins stimulent la demande de logistique premium

Les médicaments de marque ont fourni 56,34 % de la part de marché en 2025 et continuent d'ancrer la densité des itinéraires. Les médicaments de spécialité et les médicaments orphelins, bénéficiant des cadres d'incitation de l'UE, devraient se développer à un CAGR de 5,91 %, dépassant le marché européen de la logistique de la chaîne du froid pharmaceutique dans son ensemble. Leurs valeurs élevées par dose exigent un gaspillage quasi nul et des fenêtres de livraison strictes, stimulant l'adoption d'enregistreurs de données en temps réel et de services premium de haute qualité.

Les volumes de génériques dérivent vers des circuits ambiants à moindre coût à mesure que les formulations arrivent à maturité. Pour les thérapies autologues, les expéditions partent et arrivent chez le même patient, imposant des normes de traçabilité absolues. Les prestataires remportant ces contrats sécurisent des revenus récurrents sur plusieurs années, car le risque de changement compromet la sécurité des patients.

Par utilisateur final : les fabricants de biotechnologies reconfigurent les modèles de distribution

Les fabricants pharmaceutiques ont conservé 40,69 % de la taille du marché en 2025, mais les acteurs de la biotechnologie et des biosimilaires devraient croître à un CAGR de 6,27 % à mesure que la richesse du pipeline s'accélère. De nombreuses biotechs émergentes externalisent entièrement la logistique, optant pour des solutions clés en main auprès de spécialistes certifiés GDP. Les lancements de biosimilaires en oncologie et en immunologie intensifient les mouvements de vrac intra-UE entre les sites de production et d'emballage, gonflant la taille du marché européen de la logistique de la chaîne du froid pharmaceutique.

Les hôpitaux et les pharmacies de détail s'adaptent aux tendances des soins à domicile, exigeant des services du dernier kilomètre qui combinent la livraison avec la formation aux dispositifs. Les grossistes se consolident pour préserver leur pouvoir de négociation face aux fabricants qui favorisent les circuits directs. La diversification des utilisateurs finaux bénéficie aux prestataires disposant de menus de services modulaires, permettant des offres sur mesure sans frais généraux redondants.

Analyse géographique

Les Pays-Bas devraient enregistrer un CAGR de 5,70 % jusqu'en 2031, portés par le campus de chaîne du froid A+++ de Breda lancé en 2024 et le rôle de Rotterdam en tant que principal port maritime de l'UE pour les produits de santé. Les talents multilingues néerlandais et les procédures douanières simplifiées attirent les fournisseurs du Royaume-Uni à la recherche de points d'entrée post-Brexit, ancrant une croissance soutenue des volumes.

L'Allemagne, avec 21,05 % de la part de marché 2025, reste le marché d'ancrage. Les clusters de fabrication de la région Rhin-Neckar alimentent l'aéroport de Francfort qui, malgré les limites de créneaux, traite le tonnage pharmaceutique le plus élevé de l'UE. Les incitations gouvernementales à la production nationale de substances actives pharmaceutiques et la solide connectivité autoroutière renforcent le débit intérieur. Le Royaume-Uni s'adapte à des cadres réglementaires divergents en développant des dépôts de réétiquetage près de Douvres et de Felixstowe, ajoutant des couches de coûts mais préservant l'accès au marché.

L'Europe du Sud, menée par l'Italie et l'Espagne, connaît une adoption régulière des biologiques liée à la hausse des budgets de santé, bien que les autorités sanitaires régionales fragmentées nécessitent une distribution multi-nœuds. L'Europe centrale et orientale bénéficie d'apports de capacités à mesure que la Pologne et la République tchèque attirent des lignes de remplissage-finition, allongeant les corridors froids intra-UE. Les pays nordiques sont pionniers dans la logistique de perfusion à domicile, pilotant des livraisons assistées par drones dans les zones rurales de ����è���, des innovations susceptibles de se diffuser vers le sud au cours de la prochaine décennie.

Paysage concurrentiel

DHL Supply Chain, Kuehne + Nagel et UPS dominent le secteur avec des réseaux GDP à l'échelle du continent et les capitaux nécessaires pour automatiser les entrepôts. Le programme de 2 milliards EUR (2,35 milliards USD) de DHL ajoute des plateformes pharmaceutiques équipées pour l'accostage multi-température et l'optimisation des itinéraires par intelligence artificielle. UPS a renforcé sa présence européenne via l'acquisition d'Andlauer Healthcare pour 2,2 milliards CAD (1,60 milliard USD) en 2025.

Les spécialistes régionaux comme Movianto et Trans-o-flex captent des niches thérapeutiques, tirant parti d'emballages sur mesure et de flottes du dernier kilomètre pour se différencier. L'usine d'expéditeurs énergie positive de Cold Chain Technologies à Breda s'aligne sur les objectifs de la directive européenne sur la publication d'informations en matière de durabilité des entreprises, séduisant les appels d'offres axés sur la durabilité. La conformité aux réglementations sur les gaz fluorés accélère la consolidation, les reconversions dépassant 5 millions EUR (5,88 millions USD) pour les dépôts de taille moyenne, inabordables pour certains indépendants.

La rivalité technologique s'intensifie autour de la télémétrie IoT, de la traçabilité par chaîne de blocs et de la robotique d'entrepôt. La résilience face aux cyber-risques devient un argument de vente après l'incident de rançongiciel de 2024 qui a gelé les portails clients. Les prestataires offrant des tableaux de bord de bout en bout et des opérations de sécurité 24h/24 et 7j/7 commandent des prix premium, renforçant une structure de concentration modérée à élevée pour le marché européen de la logistique de la chaîne du froid pharmaceutique.

Leaders du secteur européen de la logistique de la chaîne du froid pharmaceutique

-

DHL Group

-

Kuehne+Nagel

-

United Parcel Service of America, Inc. (UPS)

-

DSV A/S

-

CMA CGM Group (including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : En Pologne, Nagel-Group a renforcé son réseau logistique à température contrôlée. En collaboration avec LemonTree, la nouvelle installation a amélioré l'efficacité opérationnelle et fourni une infrastructure avancée pour la manipulation de produits alimentaires délicats.

- Avril 2025 : DHL Group a annoncé un plan de 2 milliards EUR (2,35 milliards USD) pour étendre les plateformes pharmaceutiques certifiées GDP et les flottes à température contrôlée à travers l'Europe.

- Avril 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 2,2 milliards CAD (1,60 milliard USD), renforçant la capacité mondiale de logistique pharmaceutique.

- Mars 2025 : DHL Group a acquis CRYOPDP, ajoutant 600 000 expéditions annuelles de thérapies cellulaires et géniques à son réseau.

Périmètre du rapport sur le marché européen de la logistique de la chaîne du froid pharmaceutique

| Transport | Route |

| �������� | |

| Maritime | |

| Ferroviaire | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Réfrigéré (0-5 °C) |

| Congelé (-18 - 0 °C) |

| Ambiant |

| Surgelé / Très basse température (inférieur à -20 °C) |

| Médicaments génériques |

| Médicaments de marque |

| Médicaments de spécialité / orphelins |

| Fabricants pharmaceutiques |

| Fabricants de biotechnologies et de biosimilaires |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en produits de santé |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pologne |

| ������ |

| Reste de l'Europe |

| Par services | Transport | Route |

| �������� | ||

| Maritime | ||

| Ferroviaire | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18 - 0 °C) | ||

| Ambiant | ||

| Surgelé / Très basse température (inférieur à -20 °C) | ||

| Par produit | Médicaments génériques | |

| Médicaments de marque | ||

| Médicaments de spécialité / orphelins | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants de biotechnologies et de biosimilaires | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en produits de santé | ||

| Autres | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| ������ | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché européen de la logistique de la chaîne du froid pharmaceutique entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 4,59 % sur la période 2026-2031.

Quelle catégorie de services devrait connaître la croissance la plus rapide ?

Les services à valeur ajoutée, couvrant la sérialisation et la surveillance en temps réel, devraient enregistrer un TCAC de 5,27 %.

Pourquoi les Pays-Bas sont-ils le marché national à la croissance la plus rapide ?

La demande de réétiquetage post-Brexit et les nouveaux campus de chaîne du froid A+++ soutiennent une perspective de TCAC de 5,70 % pour les Pays-Bas.

Comment les règles européennes sur les gaz fluorés affecteront-elles les prestataires logistiques ?

Les opérateurs doivent remplacer les systèmes à hydrofluorocarbures par des réfrigérants naturels, alourdissant les dépenses d'investissement et favorisant les entreprises bien capitalisées.

Quelle plage de température se développe le plus rapidement ?

La logistique de surgélation et à très basse température pour les thérapies cellulaires et géniques devrait progresser à un TCAC de 5,61 %.

Quel groupe d'utilisateurs finaux contribuera le plus à la demande incrémentale ?

Les fabricants de biotechnologies et de biosimilaires, progressant à un TCAC de 6,27 %, généreront de nouveaux contrats pour les prestataires spécialisés.

Dernière mise à jour de la page le: