Taille et part du marché de la logistique pharmaceutique en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

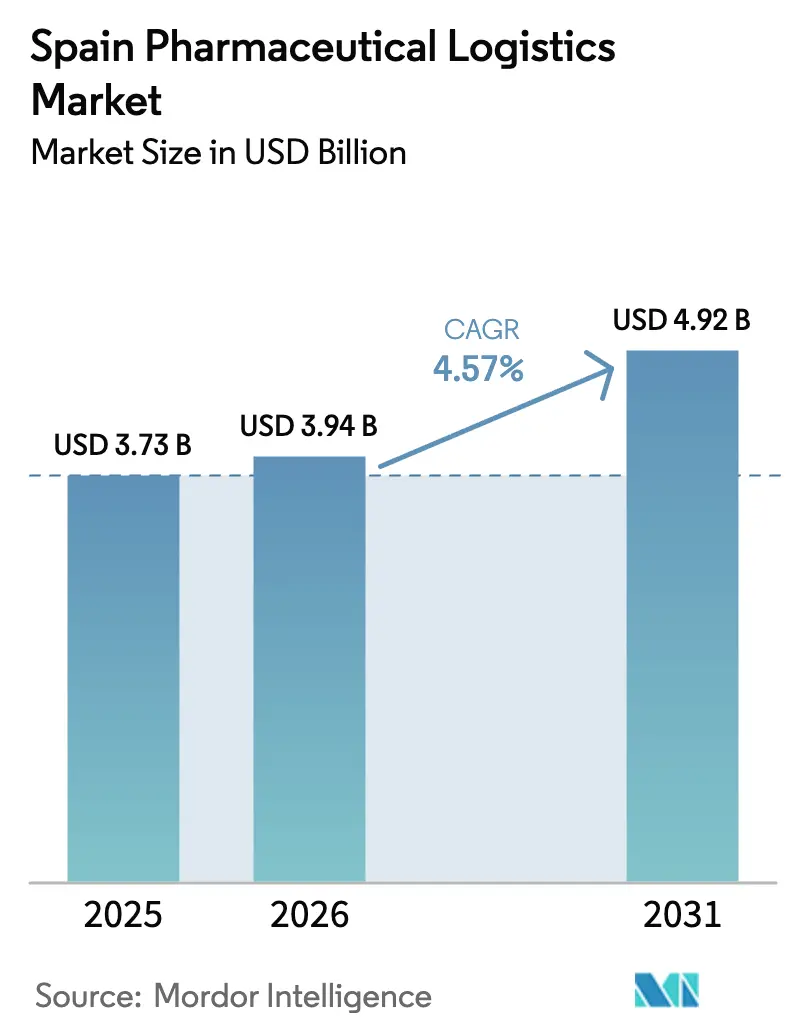

| Taille du marché de l'année de base (2025) | 3.73 Milliards de dollars |

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique en Espagne par ����������

La taille du marché de la logistique pharmaceutique en Espagne devrait passer de 3,73 milliards USD en 2025 à 3,94 milliards USD en 2026 et devrait atteindre 4,92 milliards USD d'ici 2031, à un TCAC de 4,57 % sur la période 2026-2031. L'expansion soutenue de la santé numérique et l'adoption généralisée de l'ordonnance électronique à l'échelle nationale orientent une part croissante des médicaments directement vers les domiciles des patients, remodelant des réseaux de distribution qui gravitaient historiquement autour du réapprovisionnement des pharmacies en gros. Des micro-hubs urbains équipés de contrôles conformes aux Bonnes Pratiques de Distribution (BPD) se multiplient dans les villes secondaires, alors que les opérateurs s'efforcent de réduire les délais de livraison du dernier kilomètre et de maintenir l'intégrité thermique. La pression accrue en matière de conformité liée aux audits de responsabilité des importateurs prévus par l'Annexe 21 de l'UE récompense les acteurs disposant de solides certificats de gestion de la qualité, tandis que les investissements capitalistiques dans des flottes réfrigérées à hydrogène et des systèmes de traçabilité basés sur la blockchain creusent les écarts de capacité entre les intégrateurs multinationaux et les transporteurs régionaux de plus petite taille. Ensemble, ces facteurs maintiennent un coût de service élevé tout en ouvrant des sources de revenus premium autour des services à valeur ajoutée, de la vérification de la sérialisation et du soutien aux essais cliniques en livraison directe au patient.

Principaux enseignements du rapport

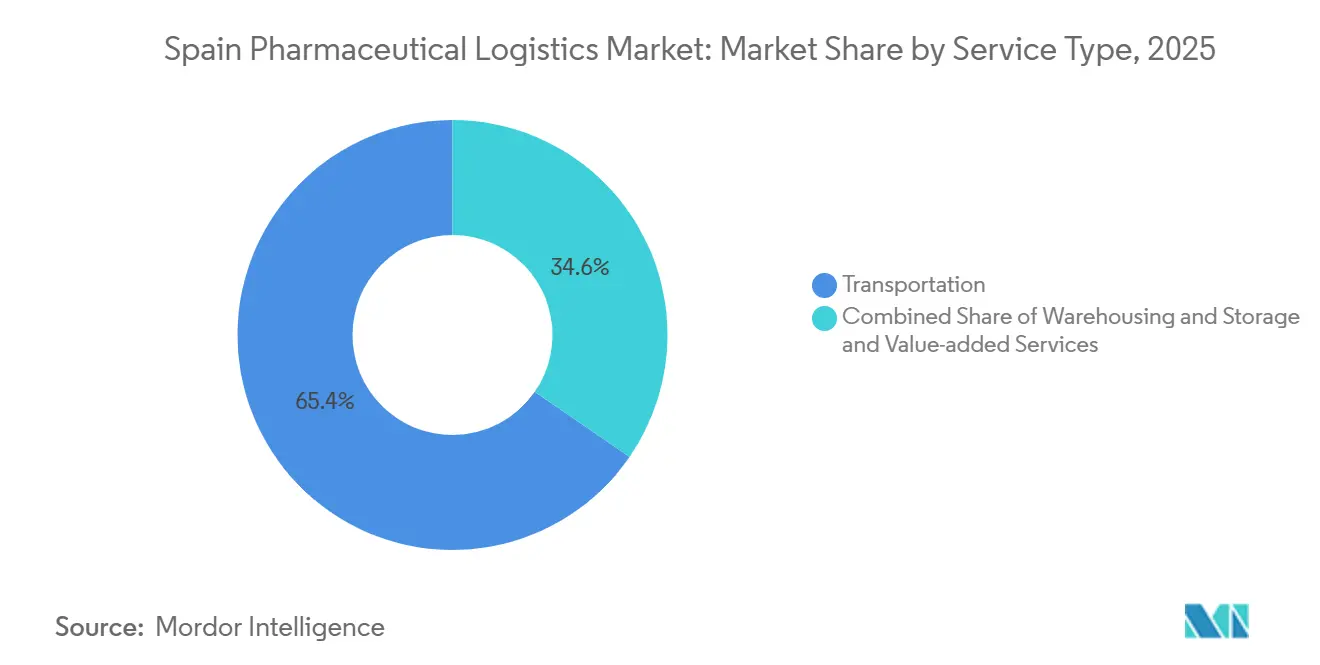

- Par type de service, le transport représentait 65,39 % de la part du marché de la logistique pharmaceutique en Espagne en 2025, tandis que les services à valeur ajoutée devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

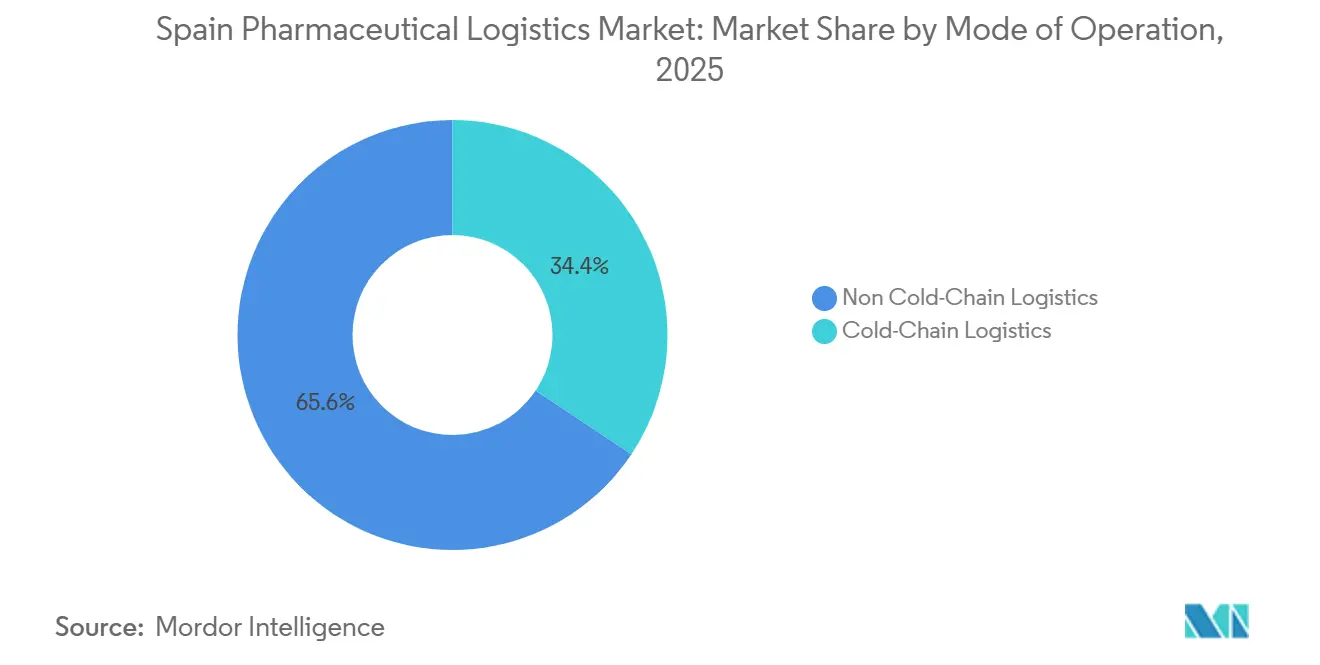

- Par contrôle de température, les opérations hors chaîne du froid représentaient 65,64 % de la taille du marché de la logistique pharmaceutique en Espagne en 2025, tandis que les segments de la chaîne du froid devraient se développer à un TCAC de 5,22 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 56,22 % de la taille du marché de la logistique pharmaceutique en Espagne en 2025, tandis que les thérapies cellulaires et géniques progressent à un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis issus des pharmacies en ligne et des ordonnances électroniques | +1.1% | Madrid, Barcelone, Valence, Séville | Court terme (≤ 2 ans) |

| Expansion de la logistique des essais cliniques en livraison directe au patient | +0.7% | Pôles biotechnologiques de Barcelone et Madrid | Moyen terme (2-4 ans) |

| Audits de responsabilité des importateurs plus stricts au titre de l'Annexe 21 de l'UE | +0.5% | National | Court terme (≤ 2 ans) |

| Subventions régionales pour les micro-hubs urbains à température contrôlée | +0.6% | Villes secondaires | Moyen terme (2-4 ans) |

| Adoption précoce de flottes réfrigérées à hydrogène | +0.4% | Corridors industriels | Long terme (≥ 4 ans) |

| Projets pilotes de traçabilité des lots par blockchain | +0.5% | Principaux centres de distribution | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse des volumes de colis issus des pharmacies en ligne et des ordonnances électroniques

Le canal de la pharmacie en ligne en Espagne progresse à un TCAC de 7,1 % et touche désormais les consommateurs dans toutes les communautés autonomes, générant chaque mois des millions de colis d'ordonnances individuelles. La prescription numérique est pleinement intégrée au Système National de Santé, contournant les intermédiaires physiques et exigeant des coursiers certifiés BPD capables de maintenir des conditions de 2-8 °C et une traçabilité en temps réel. Les entreprises de logistique répondent en déployant des micro-hubs à température contrôlée positionnés à proximité des zones résidentielles denses, permettant des livraisons le jour même pour les médicaments destinés aux soins chroniques. Les villes secondaires telles que Saragosse et Malaga, historiquement mal desservies, sont des cibles prioritaires de développement, car la densité des colis justifie désormais des investissements fixes en chambres froides. La visibilité accrue des données de chaîne de traçabilité réduit également le risque de contrefaçon, un enjeu de conformité clé au titre des exigences de la Directive européenne sur les médicaments falsifiés[1]"Loi sur le changement climatique et la transition énergétique," Ministère pour la Transition écologique, MITECO.GOB.ES.

Expansion de la logistique des essais cliniques en livraison directe au patient

Les essais cliniques décentralisés (ECD) supplantent les modèles basés sur les sites, les commanditaires des pôles biotechnologiques de Barcelone et Madrid menant déjà des centaines d'études à domicile. Les ECD expédient les médicaments expérimentaux directement aux participants, créant une demande urgente de coursiers formés à la manipulation des produits thermosensibles et à la conformité en matière de confidentialité des patients. Les autorités réglementaires espagnoles traitent ces colis d'étude comme des médicaments, de sorte que les principes BPD et les protocoles de chaîne d'identité s'appliquent. Les prestataires qui associent une visibilité en tour de contrôle 24h/24 et 7j/7 à des dispositifs IoT de surveillance à distance acquièrent un avantage concurrentiel pour remporter des contrats de commanditaires, notamment pour les thérapies avancées nécessitant un stockage cryogénique. En conséquence, les revenus de la logistique contractuelle liés aux ECD devraient dépasser le réapprovisionnement conventionnel des sites d'essais, renforçant l'importance des services à valeur ajoutée sur le marché de la logistique pharmaceutique en Espagne[2]"Inspections et certificats BPD pour les distributeurs," AEMPS, AEMPS.GOB.ES.

Audits de responsabilité des importateurs plus stricts au titre de l'Annexe 21 de l'UE

L'Annexe 21, adoptée en 2022, renforce la surveillance des importateurs de médicaments, obligeant les grossistes espagnols à vérifier le statut BPD de leurs fournisseurs et à tenir des registres de sérialisation exhaustifs. L'Agence espagnole des médicaments et des produits de santé (AEMPS) a depuis lors doublé la fréquence de ses audits, alourdissant les sanctions pour des manquements tels que des journaux de température incomplets ou des scans d'identifiants uniques manquants. Les prestataires logistiques tiers (3PL) multinationaux dotés de systèmes qualité à l'échelle de l'UE réussissent plus facilement les audits, tandis que les flottes de plus petite taille dépourvues d'unités qualité dédiées s'exposent à des risques de suspension ou à des pressions d'acquisition. Ce durcissement réglementaire augmente les coûts de conformité tout en filtrant simultanément les acteurs sous-dimensionnés, orientant le marché de la logistique pharmaceutique en Espagne vers une concentration plus élevée.

Subventions régionales pour les micro-hubs urbains à température contrôlée

Les subventions du Mécanisme pour la reprise et la résilience (MRR) allouent 163 milliards EUR (191,73 milliards USD) aux infrastructures numériques et vertes, plusieurs appels régionaux offrant jusqu'à 40 % d'aide aux dépenses d'investissement pour les chambres froides certifiées BPD dans les parcs logistiques. Des villes comme Valladolid et Alicante proposent désormais un cofinancement de subventions, réduisant les délais de retour sur investissement pour les opérateurs installant des chambres à 2-8 °C de moins de 1 000 m² dédiées à l'exécution des ordonnances électroniques. Les subventions accélèrent l'expansion au-delà des corridors Madrid-Barcelone, élargissant la couverture de livraison des colis et réduisant les risques d'excursion de température.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de transporteurs du dernier kilomètre conformes aux BPD au-delà des villes de premier rang | -0.8% | Zones rurales, villes secondaires | Court terme (≤ 2 ans) |

| Congestion portuaire et disponibilité limitée de créneaux de stockage frigorifique à Valence et Barcelone | -0.6% | Principales installations portuaires | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour la conversion des flottes de véhicules réfrigérés à hydrogène/électriques | -0.7% | National | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les dispositifs IoT de contrôle de température | -0.5% | Chaînes du froid connectées numériquement | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Pénurie de transporteurs du dernier kilomètre conformes aux BPD au-delà des villes de premier rang

Les coursiers conformes aux BPD se concentrent autour de Madrid, Barcelone et Valence, laissant de nombreuses provinces avec une capacité limitée pour la livraison de colis à 2-8 °C. La hausse des volumes d'ordonnances électroniques expose des lacunes de couverture, contraignant certaines pharmacies en ligne à reporter le lancement de leurs services en Castille-La Manche et en Estrémadure. La concurrence restreinte fait grimper les coûts de livraison et allonge les délais de transit, compromettant l'observance des patients pour les thérapies des maladies chroniques nécessitant des renouvellements en temps voulu[3]"Annuaire statistique 2025," Port de Valence, VALENCIAPORT.COM .

Congestion portuaire et disponibilité limitée de créneaux de stockage frigorifique à Valence et Barcelone

Valenciaport a traité 5,6 millions d'EVP en 2024 et atteint souvent des pics d'utilisation des postes à quai supérieurs à 90 %, limitant les fenêtres de déchargement pour les conteneurs réfrigérés. Barcelone fait face à des contraintes similaires et manque encore de chambres froides suffisantes sur le quai, poussant les produits biologiques à haute valeur vers des zones de débordement où les emballages passifs peinent à maintenir les températures cibles. Les travaux de construction visant à étendre la capacité des prises réfrigérées se poursuivent jusqu'en 2027, de sorte que la congestion demeure un risque à moyen terme[4].

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les capacités à valeur ajoutée dépassent le fret de base

Le transport a conservé 65,39 % de la part du marché de la logistique pharmaceutique en Espagne en 2025 grâce à des réseaux routiers et aériens denses reliant les fabricants aux pharmacies et aux hôpitaux. Pourtant, les services à valeur ajoutée devraient afficher un TCAC de 5,05 % jusqu'en 2031, les fabricants payant des primes pour les contrôles de sérialisation, la traçabilité vérifiée par blockchain et la gestion de la documentation réglementaire. Cette évolution élargit la taille du marché de la logistique pharmaceutique en Espagne liée aux flux de travail critiques en matière de conformité. Le transport routier reste l'épine dorsale, s'appuyant sur 15 825 km d'autoroutes, tandis que le fret aérien couvre les produits biologiques urgents acheminés par les aéroports de Madrid-Barajas et de Barcelone-El Prat. La croissance de l'entreposage est alimentée par les micro-hubs d'ordonnances électroniques qui convertissent d'anciens locaux commerciaux en plateformes de transit à 2-8 °C positionnées à proximité des centres de population.

La compression des marges dans le fret de base accélère la diversification vers le conseil, l'accompagnement réglementaire et les audits de cartographie thermique, notamment parmi les intégrateurs mondiaux qui proposent des services de bout en bout. Les opérateurs qui intègrent des API de suivi et de traçabilité aux portails des prestataires de soins de santé captent de nouvelles sources de revenus en automatisant les messages de confirmation de dispensation vers les médecins prescripteurs. Ces offres adjacentes renforcent la fidélisation des clients, et leurs marges brutes plus élevées soutiennent la rentabilité globale même lorsque la volatilité des coûts du carburant comprime les rendements du transport routier longue distance.

Par contrôle de température : l'infrastructure de la chaîne du froid prend de l'élan

Les flux hors chaîne du froid représentaient encore 65,64 % de la taille du marché de la logistique pharmaceutique en Espagne en 2025, couvrant les formes solides et les génériques stables. Les volumes de la chaîne du froid devraient toutefois augmenter de 5,22 % de 2026 à 2031, reflétant la croissance rapide des segments des produits biologiques, des vaccins et des thérapies cellulaires en Espagne. Le marché de la logistique pharmaceutique en Espagne nécessite donc des investissements continus dans des chambres froides multi-gammes, des expéditeurs cryogéniques et des lignes d'emballage qualifiées. Les campagnes nationales de vaccination menées dans le cadre des directives de préparation aux pandémies de l'UE ont accru la visibilité de l'intégrité de la chaîne du froid, les autorités réglementaires inspectant régulièrement les relevés de température.

Les dispositifs IoT qui génèrent des alertes en temps réel sur les excursions de température fondent la confiance entre les fabricants de médicaments et les transporteurs. Pourtant, chaque capteur supplémentaire élargit la surface de cyberrisque, contraignant les opérateurs à adopter des protocoles de sécurité multicouches incluant des tunnels de données chiffrés et des routines d'authentification des dispositifs. L'intensité de la chaîne du froid accélère également les changements modaux : les expéditeurs réservent désormais des charters aériens à délai défini pour les produits biologiques à haute valeur lorsque le transit routier pourrait dépasser les fenêtres de stabilité validées. L'extension des chambres froides dans la zone cargo de Madrid-Barajas et dans le parc logistique de Valence témoigne de la confiance des investisseurs dans le fait que le tonnage à température contrôlée continuera de dépasser le fret ambiant bien au-delà de 2031.

Par type de produit : les thérapies avancées repoussent les limites des capacités

Les médicaments sur ordonnance représentaient 56,22 % de la valeur 2025, mais les thérapies cellulaires et géniques dominent la croissance, progressant à un TCAC de 5,78 % jusqu'en 2031. Ces médicaments spécifiques aux patients exigent un stockage cryogénique à −150 °C, des services de transport à la main suivis par GPS et des protocoles de chaîne d'identité que peu d'opérateurs maîtrisent. Chaque expédition réussie renforce la réputation de service et commande des multiples de prix qui élargissent le marché de la logistique pharmaceutique en Espagne. Les produits biologiques et biosimilaires s'accélèrent également à mesure que les brevets des anticorps blockbusters expirent, déplaçant les volumes vers des pipelines de chaîne du froid sensibles aux coûts.

Les vaccins et les produits sanguins conservent des exigences strictes de 2-8 °C qui stimulent les ajouts continus de capacité de réfrigération. Les médicaments en vente libre, bien que moins réglementés, sont de plus en plus expédiés via des colis de commerce électronique, attirant les acteurs du dernier kilomètre dans l'écosystème réglementé à mesure qu'ils modernisent leurs installations pour des charges de travail mixtes ambiantes et réfrigérées. Les médicaments vétérinaires et les diagnostics créent des flux de demande de niche qui renforcent néanmoins la densité du réseau, soutenant l'utilisation des actifs de flotte spécialisés sur des itinéraires quotidiens plus larges.

Analyse géographique

Centralisé autour de Madrid, Barcelone et Valence, le marché de la logistique pharmaceutique en Espagne bénéficie de plateformes multimodales qui combinent ports maritimes, aéroports et artères autoroutières radiales. Le hub intérieur de Madrid offre un accès par camion de nuit à près de 60 % de la population, soutenant les engagements de livraison nationale des ordonnances électroniques. Barcelone tire parti de la proximité du port et des liens transfrontaliers avec la France, traitant une part croissante des produits biologiques entrants. Le port de Valence fait office de point d'entrée méditerranéen, mais souffre de pénuries de créneaux de stockage frigorifique qui génèrent déjà des préoccupations en matière de surestaries et de risques thermiques.

Les villes secondaires comblent rapidement leurs lacunes infrastructurelles grâce aux subventions du Mécanisme pour l'interconnexion en Europe (MIE) s'élevant à 241 millions EUR (283,49 millions USD), notamment le terminal multimodal de Sagunto qui soulagera la congestion de Valence. De nouveaux micro-hubs conformes aux BPD à Valladolid, Séville et Malaga améliorent la portée de la livraison le jour même tout en créant des emplois dans des bassins de main-d'œuvre logistique auparavant mal desservis.

Les zones rurales accusent encore un retard, avec une densité de coursiers limitée qui nuit à la fiabilité des colis de la chaîne du froid ; néanmoins, les dispositifs de subventions régionaux remboursent désormais jusqu'à 40 % des dépenses d'investissement éligibles pour les camionnettes à température contrôlée, incitant les nouveaux entrants du dernier kilomètre. Les améliorations du réseau ferroviaire à grande vitesse entre Madrid et la Galice ouvrent de futurs corridors ferroviaires pharmaceutiques dès que des wagons réfrigérés spécialisés deviendront commercialement viables. Dans l'ensemble, l'expansion du réseau géographique devrait réduire le délai de transit moyen des colis pharmaceutiques de près d'une journée complète d'ici 2029, améliorant les niveaux de service à l'échelle nationale.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les audits BPD et les exigences de traçabilité numérique s'élèvent. DHL Supply Chain, UPS Healthcare et FedEx détiennent déjà des certificats CEIV Pharma paneuropéens, formant un fossé qualitatif qui attire les expéditeurs de produits biologiques et de thérapies cellulaires. Des spécialistes locaux tels que Movianto et Nacex se distinguent par la densité de leur réseau domestique et leurs services adaptatifs de livraison le jour même. La consolidation se poursuit : l'acquisition de Frigo-Trans et BPL par UPS a approfondi la portée de la chaîne du froid à travers la péninsule ibérique, tandis que le rachat de Noatum par AD Ports a injecté des capitaux du Moyen-Orient dans les corridors pharmaceutiques espagnols. Les projets pilotes de traçabilité des lots par blockchain avec les principaux grossistes positionnent les premiers adoptants pour sécuriser des voies de transport exclusives une fois que les mandats de sérialisation nationaux seront pleinement déployés.

Les investissements stratégiques se concentrent sur la capacité et la conformité. DHL s'est engagé à investir 2 milliards EUR (2,35 milliards USD) d'ici 2030 pour des hubs mondiaux de logistique de santé, allouant environ un quart aux nœuds de la région EMEA, dont l'Espagne. FedEx a ajouté près de 400 millions USD de nouveaux contrats de soins de santé européens en 2025, tirant parti de ses capacités CEIV.

Les avantages concurrentiels dépendent également de la durabilité ; la sous-marque FORPLANET de CEVA Logistics exploite déjà plus de 1 000 véhicules électriques, s'alignant sur les objectifs de réduction des émissions de portée 3 des producteurs pharmaceutiques. La préparation en matière de cybersécurité est un facteur de différenciation croissant, les expéditeurs auditant les postures de défense IoT pour protéger les données des patients.

Leaders du secteur de la logistique pharmaceutique en Espagne

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'AEMPS a lancé MeQA, un outil d'intelligence artificielle qui répond aux questions sur les médicaments et simplifie la documentation logistique.

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,35 milliards USD) d'ici 2030 pour développer l'infrastructure de logistique de santé, dont 25 % destinés aux hubs de la région EMEA, y compris l'Espagne.

- Mars 2025 : FedEx a annoncé 400 millions USD de nouveaux contrats de logistique de soins de santé européens remportés.

- Janvier 2025 : UPS Healthcare a finalisé les acquisitions de Frigo-Trans et BPL, doublant la capacité de la chaîne du froid à travers l'Europe.

Périmètre du rapport sur le marché de la logistique pharmaceutique en Espagne

| Transport | Fret routier |

| Fret aérien | |

| Fret maritime | |

| Fret ferroviaire | |

| Entreposage et stockage | |

| Services à valeur ajoutée et autres |

| Logistique en chaîne du froid |

| Logistique hors chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux pour essais cliniques |

| Thérapies cellulaires et géniques |

| Dispositifs médicaux et diagnostics |

| Médicaments vétérinaires |

| Autres |

| Par type de service | Transport | Fret routier |

| Fret aérien | ||

| Fret maritime | ||

| Fret ferroviaire | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée et autres | ||

| Par mode d'exploitation | Logistique en chaîne du froid | |

| Logistique hors chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux pour essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux et diagnostics | ||

| Médicaments vétérinaires | ||

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la logistique pharmaceutique en Espagne en 2031 ?

Il devrait atteindre 4,92 milliards USD d'ici 2031.

À quelle vitesse le segment de la chaîne du froid croît-il au sein de la logistique pharmaceutique en Espagne ?

La logistique en chaîne du froid devrait se développer à un TCAC de 5,22 % durant la période 2026-2031, plus rapidement que les flux ambiants.

Quelle catégorie de services gagne le plus d'élan en termes de revenus ?

Les services à valeur ajoutée tels que la vérification de la sérialisation et la documentation de conformité progressent à un TCAC de 5,05 %, dépassant le transport de base.

Pourquoi les ordonnances électroniques sont-elles essentielles pour les prestataires logistiques ?

La prescription numérique à l'échelle nationale déplace l'exécution vers la livraison à domicile, augmentant le volume des colis et stimulant la demande de réseaux du dernier kilomètre conformes aux BPD.

Comment les objectifs de durabilité influencent-ils les investissements dans les flottes ?

La loi espagnole sur le changement climatique pousse les opérateurs vers des camions réfrigérés à hydrogène et électriques malgré des dépenses d'investissement plus élevées, positionnant les premiers adoptants pour les futurs mandats d'émissions faibles.

Dernière mise à jour de la page le: