Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Inversa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

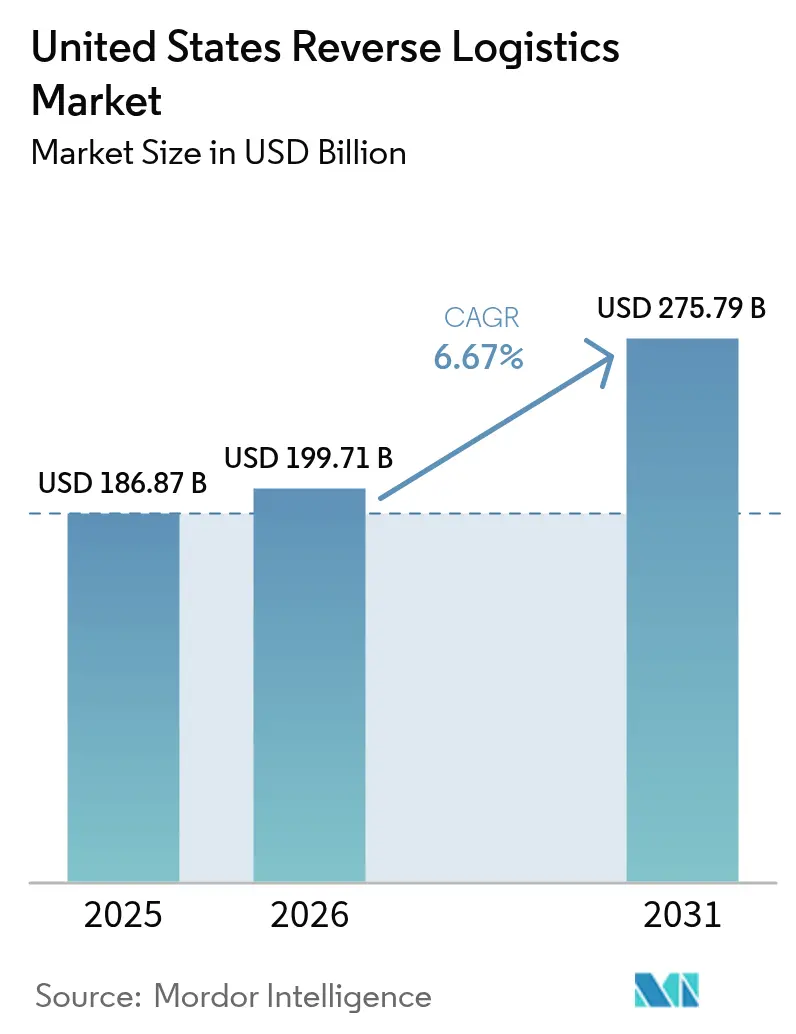

| Tamaño del mercado en el año base (2025) | 186.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 199.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 275.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Inversa de los Estados Unidos por ����������

Se espera que el tamaño del mercado de logística inversa de los Estados Unidos crezca de USD 186,87 mil millones en 2025 a USD 199,71 mil millones en 2026 y se prevé que alcance USD 275,79 mil millones en 2031 a una CAGR del 6,67% durante 2026-2031.

El impulso refleja el cambio del pensamiento de centro de costos hacia la creación de valor, ya que las redes de devoluciones eficientes ahora generan ingresos por reventa, créditos regulatorios y fidelización de compras repetidas. Los estatutos federales de derecho a la reparación en California, Nueva York y Minnesota obligan a los fabricantes a recuperar piezas, mientras que los consorcios de cadena de bloques liderados por marcas de lujo autentican las devoluciones, reduciendo las pérdidas por falsificación. El transporte domina porque cada artículo devuelto aún requiere movimiento físico; el crecimiento del margen se concentra en los servicios de valor agregado, como inspección, reacondicionamiento y recomercio, donde los valores de recuperación alcanzan el 40-60% del precio minorista original. La complejidad de la cadena de frío y la supervisión de la DEA aceleran los volúmenes del sector sanitario, y las normas más estrictas del DOT sobre baterías de litio elevan los costos de devolución de productos electrónicos entre un 12-18%, lo que empuja a los transportistas hacia proveedores especializados. Los mercados laborales ajustados, con un 15% de vacantes de técnicos, limitan el rendimiento a corto plazo, pero también crean poder de fijación de precios para los operadores calificados.

Conclusiones Clave del Informe

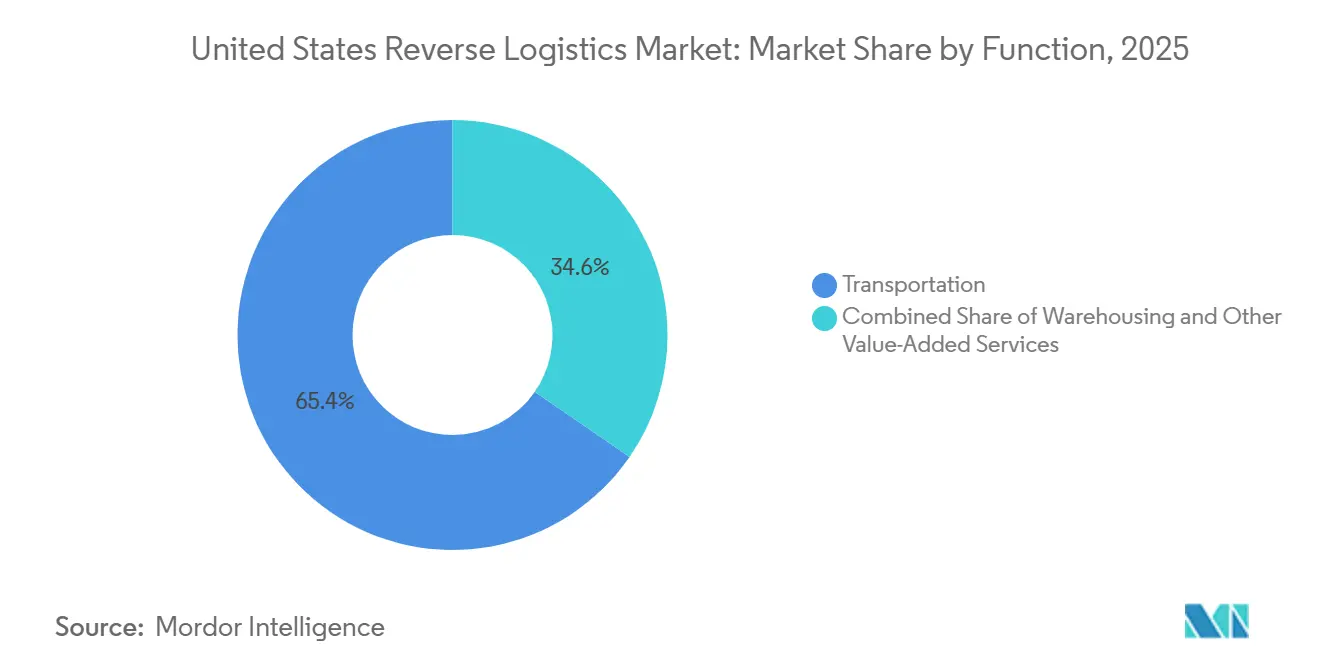

- Por función, el transporte representó el 65,4% de la participación del mercado de logística inversa de los Estados Unidos en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 6,8% hasta 2031.

- Por usuario final, el consumidor y el comercio minorista representaron el 41,5% del tamaño del mercado de logística inversa de los Estados Unidos en 2025; la salud y los productos farmacéuticos avanzan a una CAGR del 6,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Inversa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos fiscales de economía circular que aceleran la inversión en reacondicionamiento | +1.1% | Nacional, más fuerte en CA, NY, OR | Largo plazo (≥ 4 años) |

| Modelos de devoluciones desde la tienda que reducen los costos de primera milla | +1.3% | Nacional, corredores minoristas densos | Mediano plazo (2-4 años) |

| Crecimiento del comercio por suscripción que crea flujos inversos predecibles | +0.9% | Nacional, núcleos urbanos | Mediano plazo (2-4 años) |

| Seguimiento de autenticidad habilitado por cadena de bloques | +0.7% | Nacional, lujo y electrónica | Largo plazo (≥ 4 años) |

| Plataformas de recomercio integradas en el punto de venta | +1.0% | Nacional, minoristas omnicanal | Mediano plazo (2-4 años) |

| Impulso federal del derecho a la reparación | +0.8% | Nacional, matices a nivel estatal | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Créditos Fiscales de Economía Circular que Aceleran la Inversión en Reacondicionamiento

Los incentivos estatales y federales están comprimiendo los períodos de recuperación del reacondicionamiento de siete a aproximadamente cuatro años. California ahora ofrece créditos que cubren hasta el 25% de los desembolsos en equipos de reacondicionamiento calificados, lo que impulsa la expansión de plantas de múltiples categorías que manejan electrónica, electrodomésticos y muebles. La Ley de Reducción de la Inflación extiende los créditos de producción a las líneas de refabricación doméstica que cumplen con las normas de contenido local, anclando empleos y capacidad en el país. Oregón complementa su economía con subsidios electrónicos por libra que fluctúan con los precios de las materias primas. El programa Cisco Certified Refurbished, impulsado por estas medidas, generó USD 1.200 millones en ingresos en el año fiscal 2024, desviando el 99,8% de las unidades devueltas de los vertederos. Estas políticas reposicionan el mercado de logística inversa de los Estados Unidos como un motor de ganancias en lugar de un gasto inevitable[1]"SB-244 Ley del Derecho a la Reparación," Información Legislativa de California, leginfo.legislature.ca.gov.

Modelos de "Devoluciones desde la Tienda" que Reducen los Costos de Primera Milla

Los minoristas ahora reutilizan los pisos de ventas como microcentros que aceptan, inspeccionan y redirigen productos en un plazo de 48 horas. Los nodos de clasificación en tienda de Target redujeron los costos de transporte en un 35% en comparación con los depósitos centralizados y vuelven a publicar el inventario vendible en línea en dos días. Los centros locales de Nordstrom manejan de tres a cinco veces el volumen de devoluciones tradicional por pie cuadrado, lo que demuestra la ventaja de densidad de los locales comerciales urbanos. Walmart pilotó el concepto en 50 establecimientos en 2024, logrando un ahorro de costos del 40% y acortando los ciclos de emisión de créditos en efectivo a los clientes. La reinyección rápida de mercancías frena la erosión por descuentos, un imperativo creciente a medida que los consumidores esperan reembolsos casi instantáneos[2]"Materiales Peligrosos: Armonización con Normas Internacionales," Administración de Seguridad de Materiales Peligrosos y Tuberías, federalregister.gov .

Crecimiento del Comercio por Suscripción que Crea Flujos Inversos Predecibles

Los servicios recurrentes de alquiler y reabastecimiento producen volúmenes estables, lo que permite la consolidación de rutas y la programación de instalaciones que reducen los costos de manejo por unidad entre un 15-20%. Rent the Runway ahora procesa más de 100.000 devoluciones de prendas de vestir semanalmente a través de instalaciones de propósito específico que devuelven los artículos en la misma semana. Stitch Fix utiliza modelos predictivos para preparar previamente la mano de obra y el embalaje, logrando una mayor utilización de la mano de obra y menos envíos urgentes. Una economía de suscripción de consumo de USD 38 mil millones sustenta este crecimiento, con cajas de ropa y belleza que muestran propensiones de devolución del 25-40% que alimentan el mercado de logística inversa de los Estados Unidos.

Seguimiento de Autenticidad Habilitado por Cadena de Bloques que Mejora los Valores de Recuperación

El Consorcio de Cadena de Bloques Aura se expandió a 40 marcas de lujo en 2024, registrando 30 millones de autenticaciones de productos que redujeron las pérdidas por devoluciones falsificadas que anteriormente superaban los USD 10 mil millones. Cada artículo recibe un certificado digital seguro, lo que proporciona a los procesadores de devoluciones una prueba inmediata de procedencia. Los gigantes de la electrónica están pilotando sistemas comparables para agilizar la validación de garantías, y las pruebas en cadena ahora generan primas de reventa del 15-25%. A medida que la adopción escala, la trazabilidad transparente está destinada a elevar los valores de recuperación promedio en todo el mercado de logística inversa de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada en roles de reacondicionamiento | -1.2% | Nacional, aguda en metrópolis secundarias | Corto plazo (≤ 2 años) |

| Volatilidad de precios en el mercado secundario | -0.9% | Nacional, electrónica y ropa | Mediano plazo (2-4 años) |

| Normas estrictas de transporte de baterías de litio | -0.7% | Nacional, rutas de carga aérea | Corto plazo (≤ 2 años) |

| Estándares de datos fragmentados | -0.6% | Nacional, redes de múltiples transportistas | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Escasez Aguda de Mano de Obra Calificada en Reacondicionamiento e Inspección

Las vacantes para técnicos capaces de reemplazar baterías, reparar placas o clasificar cosméticos escalaron al 15-20%, el doble de las brechas generales en almacenes, y la rotación anual es del 25-35%. Los productos de mayor complejidad ahora requieren hasta 60 puntos de inspección, lo que limita el rendimiento y obliga a que el inventario que de otro modo podría reacondicionarse se destine a liquidación de bajo margen. Los proveedores pagan primas salariales del 20-30%, pero los solicitantes se inclinan por los roles de TI, lo que reduce la capacidad durante las temporadas pico de devoluciones[3]"Resumen de Ofertas de Empleo y Rotación Laboral," Oficina de Estadísticas Laborales de EE. UU., bls.gov .

Volatilidad de Precios en el Mercado Secundario que Erosiona los Márgenes de Recuperación

Los precios de los teléfonos inteligentes pueden caer entre un 8-12% cada mes durante los ciclos de productos, y la ropa de moda rápida experimenta oscilaciones estacionales del 30-50%. El informe de ThredUp de 2024 documentó caídas de valor de dos dígitos para marcas con sobreoferta. Los operadores a menudo liquidan anticipadamente para evitar la depreciación, sacrificando entre el 10-20% del valor potencial de reventa y amortiguando el potencial alcista del tamaño del mercado de logística inversa de los Estados Unidos[4]"Ley de Economía Circular y Reducción de la Contaminación Plástica," Departamento de Administración de Impuestos y Tasas de California, cdtfa.ca.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Servicios de Valor Agregado Impulsan la Expansión del Margen

Los servicios de valor agregado registraron la CAGR más rápida del 6,8% hasta 2031, ya que los minoristas y los fabricantes de equipos originales buscan mayores valores de recuperación a partir de programas de inspección, clasificación, reparación y reventa directa al consumidor. Ingram Micro opera centros que procesan casi 1 millón de dispositivos mensualmente, reacondicionando unidades que generan hasta el 60% del precio original. El transporte aún mantiene una participación de mercado del 65,4%, pero su función está evolucionando hacia recogidas programadas y consolidación en tienda. La integración de ambas funciones bajo un mismo proveedor asegura cada vez más contratos a largo plazo, consolidando el posicionamiento competitivo de los actores diversificados en el mercado de logística inversa de los Estados Unidos.

El almacenamiento de segundo nivel apoya la preparación y el transbordo, pero ahora incorpora líneas de prueba y cabinas fotográficas de recomercio, difuminando los límites funcionales. A medida que aumenta la producción de reacondicionamiento, los proveedores se asocian con mercados de comercio electrónico para vender bienes recuperados con un margen más alto, reforzando el giro de la mitigación de costos logísticos hacia la generación de ganancias.

Por Usuario Final: La Complejidad del Sector Sanitario Exige Precios Premium

La salud y los productos farmacéuticos están creciendo a una CAGR del 6,9%, ya que los distribuidores con licencia de la DEA manejan devoluciones controladas y las normas de la FDA requieren prueba de cadena para los retiros de dispositivos médicos. La adquisición de Andlauer por parte de UPS por USD 1.600 millones amplía los campus de cadena de frío que procesan viales y dispositivos sensibles a la temperatura dentro de los plazos regulados. El consumidor y el comercio minorista aún generan el grueso del volumen con una participación de mercado del 41,5%, pero los costos de detección de fraudes están aumentando, lo que empuja a los comerciantes hacia modelos de aceptación en tienda que acortan los ciclos de reembolso y limitan las mermas.

Las devoluciones de hogar y decoración requieren manejo de gran tamaño y recogida a domicilio; la red especializada en muebles AptDeco duplicó su capacidad en 2025 para atender este nicho. Los flujos de FMCG están anclados en la ejecución de retiros y la mitigación de vencimientos; los plazos federales estrictos de trazabilidad impulsan la adopción del seguimiento serializado incluso para SKU de bajo valor.

Análisis Geográfico

California genera aproximadamente una quinta parte de los volúmenes inversos nacionales gracias a 40 millones de consumidores, amplios mandatos electrónicos y un denso grupo de fabricantes de equipos originales tecnológicos. Los créditos fiscales de economía circular y las normas de responsabilidad ampliada del productor estimulan las inversiones en plantas de reacondicionamiento en el Área de la Bahía que alimentan los circuitos de devolución al fabricante en la cuenca del Pacífico.

El corredor del Noreste, de Boston a Washington D.C., forma el segundo bloque regional más grande. La alta penetración del comercio electrónico y las estrictas leyes de reciclaje, incluida la Ley de Reparación Digital Justa de Nueva York, impulsan instalaciones de procesamiento certificadas en torno al cinturón logístico de Nueva Jersey. Los gigantes farmacéuticos a lo largo del tramo biotecnológico de la I-95 intensifican la demanda de distribución inversa conforme a la DEA, mientras que la proximidad portuaria facilita la exportación de inventario del mercado secundario.

Los centros del Medio Oeste, como Chicago, Indianápolis y Columbus, aprovechan su geografía central para consolidar las devoluciones de costa a costa. La abundante oferta de bienes raíces industriales y los grupos de mano de obra calificada heredados de la tradición manufacturera reducen los costos por pie cuadrado, atrayendo la expansión de DHL, FedEx y especialistas regionales. Los estados del Sur, liderados por Texas, Georgia y Florida, registran un alto crecimiento a medida que las entradas de población y el auge de los centros de cumplimiento crean nuevos volúmenes de devoluciones; los permisos más flexibles y los salarios más bajos compensan la escasez de técnicos de reacondicionamiento. En todas las regiones, las instalaciones con certificación LEED y los acuerdos de compra de energía renovable ahora acompañan a la mayoría de las nuevas construcciones, alineándose con los cuadros de mando ESG de los clientes y calificando a los operadores para incentivos estatales adicionales.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que la tecnología sofisticada, la experiencia en cumplimiento normativo y la densidad de la red diferencian a los ganadores. UPS, FedEx y DHL explotan redes de transporte a nivel nacional, pero ahora invierten en robótica y líneas de clasificación impulsadas por IA para sostener los márgenes en el mercado de logística inversa de los Estados Unidos. La adquisición de Inmar por parte de DHL en enero de 2025 añadió 14 sitios y 500 millones de unidades de capacidad anual adicional, catapultándola a la cima del ranking de procesamiento de devoluciones.

Los procesadores especializados como GENCO, RLG e Ingram Micro extraen márgenes más altos del reacondicionamiento, el recomercio de electrónica y la recuperación de productos farmacéuticos, obteniendo habitualmente márgenes de EBIT entre un 15-25% por encima de los proveedores centrados en el flete. Optoro, Trove y G2 Reverse Logistics suministran motores en la nube que evalúan el estado del artículo, la demanda de reventa y los indicadores de cumplimiento normativo en tiempo casi real, otorgando a los comerciantes más pequeños acceso a una optimización que antes estaba limitada a los grandes minoristas. Los fondos de capital de riesgo invirtieron más de USD 200 millones en dichas plataformas durante 2024-2025, subrayando el papel de lo digital en la estructura futura del mercado.

Los nichos de espacio en blanco incluyen las devoluciones médicas con licencia de la DEA, el procesamiento de materiales peligrosos de la EPA y el desmontaje de baterías de alta capacidad bajo las nuevas normas del DOT. La autenticación mediante cadena de bloques y los diagnósticos en dispositivo para equipos de IoT representan la próxima frontera, con los primeros adoptantes reportando entre un 20-30% mejores valores de recuperación mediante la reducción del fraude y una disposición más rápida. A medida que los objetivos de economía circular se endurecen, es probable que los proveedores que combinen transporte, reacondicionamiento y recomercio consoliden su participación.

Líderes de la Industria de Logística Inversa de los Estados Unidos

DHL Group

United Parcel Service of America, Inc.

FedEx

XPO Inc.

Ryder System, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: DHL Supply Chain presentó su Red DHL ReTurn, una solución nacional multicliente destinada a agilizar y hacer más sostenible la gestión de devoluciones para las empresas.

- Abril de 2025: UPS acordó adquirir Andlauer Healthcare Group por USD 1.600 millones, ampliando la logística inversa de cadena de frío para las devoluciones farmacéuticas.

- Marzo de 2025: FedEx lanzó un servicio de devoluciones consolidadas con Kohl's, abriendo 1.100 puntos de entrega físicos para reducir la fricción de primera milla del consumidor.

- Enero de 2025: DHL Supply Chain completó la adquisición de Inmar Supply Chain Solutions, añadiendo 14 centros de devoluciones en los Estados Unidos y duplicando el procesamiento anual a más de 500 millones de unidades.

Alcance del Informe del Mercado de Logística Inversa de los Estados Unidos

| Transporte | Por Carretera |

| Por Vía Aérea | |

| Otros Modos | |

| Almacenamiento (Almacenaje, Distribución, Consolidación) | |

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reposición, Reacondicionamiento, Disposición) |

| Consumidor y Comercio Minorista |

| Hogar y Decoración |

| Salud y Productos Farmacéuticos |

| FMCG |

| Otros Usuarios Finales |

| Por Función | Transporte | Por Carretera |

| Por Vía Aérea | ||

| Otros Modos | ||

| Almacenamiento (Almacenaje, Distribución, Consolidación) | ||

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reposición, Reacondicionamiento, Disposición) | ||

| Por Usuario Final | Consumidor y Comercio Minorista | |

| Hogar y Decoración | ||

| Salud y Productos Farmacéuticos | ||

| FMCG | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística inversa de los Estados Unidos para 2031?

Se prevé que alcance USD 275,79 mil millones en 2031, lo que refleja una CAGR del 6,67% de 2026 a 2031.

¿Qué segmento funcional se está expandiendo más rápidamente en la logística inversa de los Estados Unidos?

Los servicios de valor agregado, como la inspección, el reacondicionamiento y el recomercio, están creciendo a una CAGR del 6,8% a medida que las empresas buscan mayores márgenes de recuperación.

¿Por qué el sector sanitario impulsa la demanda de logística inversa?

Las regulaciones de la DEA y la FDA, junto con la complejidad de la cadena de frío, llevan a la salud y los productos farmacéuticos a una CAGR del 6,9%, superando los volúmenes del comercio minorista.

¿Cómo afectan las leyes de derecho a la reparación a los proveedores de logística inversa?

Obligan a los fabricantes de equipos originales a recuperar piezas, creando flujos de entrada constantes de dispositivos y componentes que necesitan pruebas certificadas y redistribución.

¿Cuáles son los principales obstáculos de costos para las devoluciones de electrónica?

Las nuevas normas del DOT sobre baterías de litio añaden entre un 12-18% a los costos de transporte y embalaje, y la escasez de técnicos calificados eleva los gastos laborales en las líneas de reacondicionamiento.

Última actualización de la página el: