TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de LogûÙstica Contratada del CCG

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| PerûÙodo de Datos Pronosticados | 2026 - 2031 |

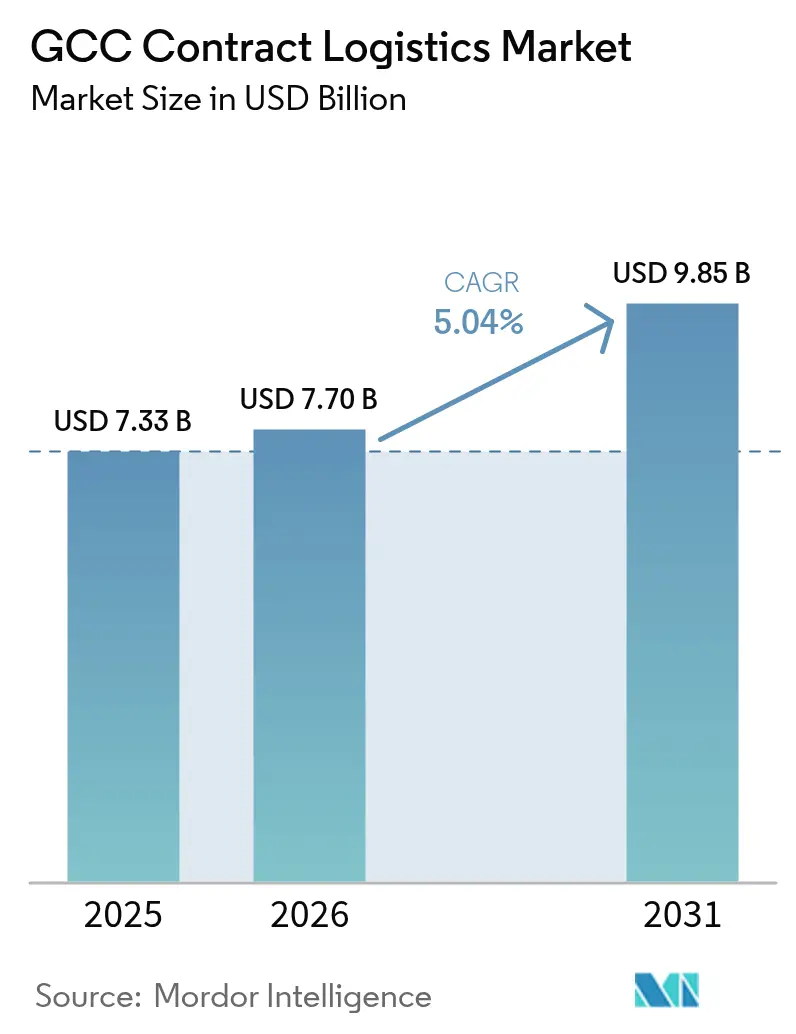

| TamaûÝo del mercado en el aûÝo base (2025) | 7.33 Mil millones de dû°lares |

| TamaûÝo del Mercado (2026) | 7.7 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 9.85 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüí»áÉê¢. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de LogûÙstica Contratada del CCG por ¤Öêüí»áÉê¢

Se espera que el tamaûÝo del Mercado de LogûÙstica Contratada del CCG crezca de USD 7.330 millones en 2025 a USD 7.700 millones en 2026, y se prevûˋ que alcance USD 9.850 millones en 2031 a una CAGR del 5,04% durante el perûÙodo 2026-2031. Los gobiernos regionales estûÀn canalizando un gasto en infraestructura rûˋcord hacia zonas de libre comercio, corredores multimodales y plataformas de comercio digital, posicionando la logûÙstica contratada como piedra angular del crecimiento econû°mico diversificado. La aceleraciû°n del comercio electrû°nico, los proyectos industriales a gran escala bajo la Visiû°n 2030 de Arabia Saudita y el aumento de los volû¤menes de envûÙos de atenciû°n mûˋdica estûÀn amplificando la demanda de servicios sofisticados de cumplimiento de pedidos, cadena de frûÙo y valor agregado. La intensidad competitiva estûÀ aumentando a medida que los operadores logûÙsticos integrados globales incorporan robû°tica y soluciones basadas en datos, mientras que los especialistas regionales aprovechan el conocimiento local para asegurar asociaciones a largo plazo. A pesar del fuerte impulso, las normas de cabotaje y la crû°nica escasez de almacenes de CategorûÙa A continû¤an inflando los costos operativos y limitando la optimizaciû°n de la red.

Conclusiones Clave del Informe

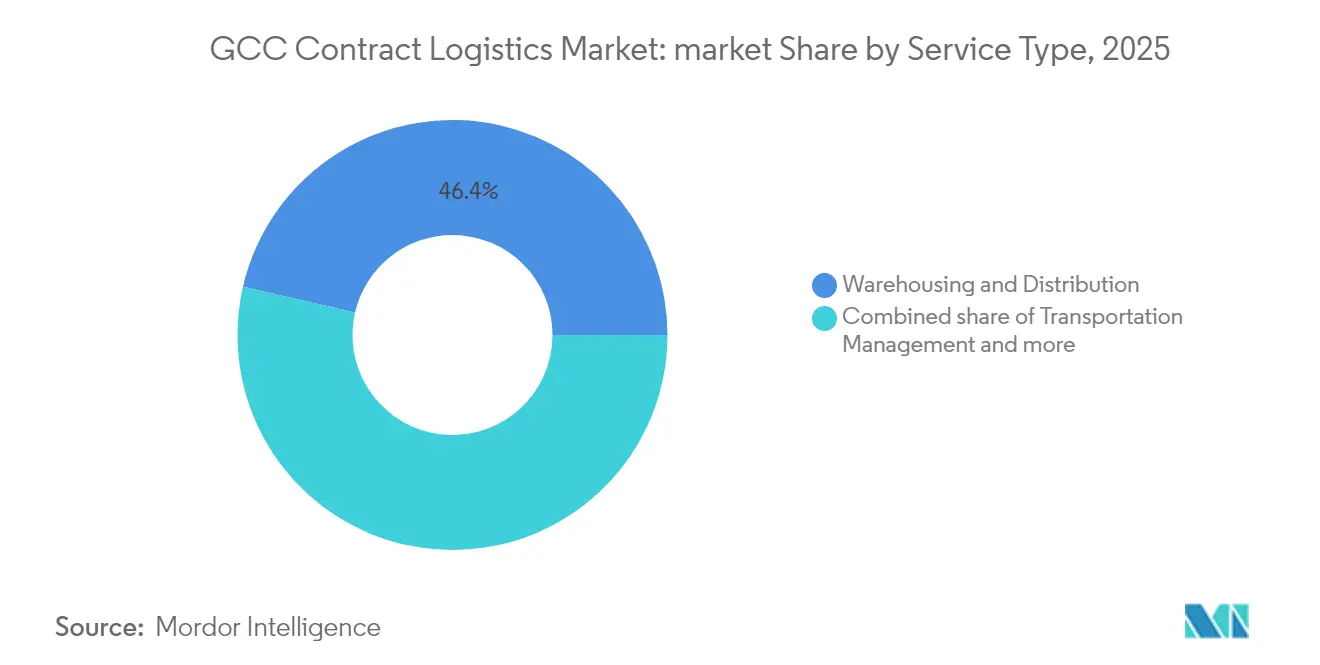

- Por servicio, Almacenamiento y Distribuciû°n liderû° con el 46,40% de la participaciû°n del Mercado de LogûÙstica Contratada del CCG en 2025. Se prevûˋ que el Mercado de LogûÙstica Contratada del CCG para Servicios de Valor Agregado crezca a una CAGR del 7,35% entre 2026-2031.

- Por industria de usuario final, Bienes de Consumo y Comercio Minorista representû° el 31,50% del tamaûÝo del Mercado de LogûÙstica Contratada del CCG en 2025. El Mercado de LogûÙstica Contratada del CCG para Atenciû°n Mûˋdica y Productos Farmacûˋuticos se estûÀ expandiendo a una CAGR del 8,65% entre 2026-2031.

- Por duraciû°n del contrato, los acuerdos a largo plazo (ãË 1 aûÝo) representaron el 67,30% de la participaciû°n del Mercado de LogûÙstica Contratada del CCG en 2025. Se proyecta que el Mercado de LogûÙstica Contratada del CCG para contratos a corto plazo crezca a una CAGR del 6,55% entre 2026-2031.

- Por geografûÙa, Arabia Saudita concentrû° el 52,60% del tamaûÝo del Mercado de LogûÙstica Contratada del CCG en 2025. Se prevûˋ que el Mercado de LogûÙstica Contratada del CCG para los Emiratos ûrabes Unidos registre la CAGR mûÀs rûÀpida del 5,95% entre 2026-2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüí»áÉê¢, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado de LogûÙstica Contratada del CCG

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| RûÀpido crecimiento del cumplimiento de pedidos de comercio electrû°nico | +1.2% | Arabia Saudita, EAU | Mediano plazo (2-4 aûÝos) |

| Necesidades logûÙsticas de la diversificaciû°n industrial de la Visiû°n 2030 | +1.5% | Arabia Saudita, efecto derrame en el CCG | Largo plazo (ãË 4 aûÝos) |

| Expansiû°n de zonas de libre comercio que amplûÙa la demanda de almacenamiento | +0.8% | EAU, Arabia Saudita, ¯¢°ƒûÀýå | Mediano plazo (2-4 aûÝos) |

| Inversiû°n gubernamental en cadena de frûÙo | +0.6% | Arabia Saudita, EAU, Qatar | Mediano plazo (2-4 aûÝos) |

| Conectividad multimodal del Ferrocarril del Golfo | +0.7% | Todos los paûÙses del CCG | Largo plazo (ãË 4 aûÝos) |

| Mandatos de Valor en el PaûÙs que favorecen a los 3PL locales | +0.5% | Arabia Saudita, EAU, ¯¢°ƒûÀýå | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

RûÀpido crecimiento del cumplimiento de pedidos de comercio electrû°nico en Arabia Saudita y los EAU

Los pedidos en lûÙnea en la regiû°n MENA aumentaron un 30% en 2024, con el valor promedio de pedido de los EAU pasando de USD 30 a USD 35,6. Alrededor del 42% de las empresas de comercio electrû°nico aû¤n seûÝalan la eficiencia de la û¤ltima milla como el principal obstûÀculo. Los proveedores de logûÙstica contratada estûÀn construyendo centros de cumplimiento regionales, incorporando automatizaciû°n de clasificaciû°n de paquetes e integrando herramientas de enrutamiento transfronterizo para reducir los plazos de entrega mientras controlan los costos.

Los proyectos de diversificaciû°n industrial de la Visiû°n 2030 requieren logûÙstica integrada

Arabia Saudita aprobû° USD 50.000 millones en proyectos bajo la Visiû°n 2030 en 2024 y destinû° financiamiento para 59 centros logûÙsticos nacionales. El NIDLP asigna otros USD 36.000 millones para infraestructura logûÙstica, mûÀs USD 28.000 millones para zonas industriales. Estos programas de capital demandan logûÙstica contratada integral capaz de gestionar flujos sincronizados de entrada, almacenamiento y salida. Los operadores integrados en los sitios de los proyectos reportan objetivos de localizaciû°n crecientes, con el 68% de las empresas priorizando la localizaciû°n de la cadena de suministro para la resiliencia.

La expansiû°n de las zonas de libre comercio impulsa la demanda de almacenamiento

La Fase 2 del parque logûÙstico de Jafza incorpora 360.000 pies cuadrados adicionales de espacio mediante una inversiû°n de AED 90 millones (USD 24,51 millones) para contribuir a elevar los ingresos logûÙsticos de los EAU a AED 200.000 millones (USD 54.460 millones) para 2032. La Zona Franca de Umm Al Quwain aûÝade 350.000 pies cuadrados de almacenes y 65.000 pies cuadrados de ûÀrea comercial, aumentando la flexibilidad en el posicionamiento de inventarios. Las empresas multinacionales citan los procedimientos aduaneros simplificados y las zonas de valor agregado de estos centros como factores decisivos en el diseûÝo de redes regionales.

La inversiû°n gubernamental en cadena de frûÙo impulsa la logûÙstica de temperatura controlada

Los envûÙos con control de temperatura crecieron mûÀs del 30% en 2023, el mayor registro histû°rico, impulsados por las prioridades farmacûˋuticas y de seguridad alimentaria. Las capas tecnolû°gicas, como el monitoreo de condiciones habilitado por inteligencia artificial, estûÀn mejorando la integridad del producto.[1]Divisiû°n de Investigaciû°n de la Asociaciû°n Internacional de Transporte ÇÀûˋ¯ªÝÞÇú, "Tendencias del Transporte ÇÀûˋ¯ªÝÞÇú de Carga con Control de Temperatura 2024," Publicaciones de la IATA, iata.org Los operadores logûÙsticos estûÀn desplegando instalaciones dedicadas que cumplen con las Buenas PrûÀcticas de Distribuciû°n (BPD); Aramex destaca el aseguramiento de la calidad y el cumplimiento normativo como requisitos competitivos.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la CAGR Prevista | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de cabotaje | ã0.8% | Todos los paûÙses del CCG | Mediano plazo (2-4 aûÝos) |

| Escasez de almacenes de CategorûÙa A | ã0.6% | Arabia Saudita, EAU | Corto plazo (ãÊ 2 aûÝos) |

| Procedimientos aduaneros fragmentados | ã0.4% | Todos los paûÙses del CCG | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Las restricciones de cabotaje dificultan la optimizaciû°n de redes transfronterizas

Las normas regionales que prohûÙben a los tractores extranjeros realizar traslados domûˋsticos elevan los costos transfronterizos entre un 18% y un 23% y aûÝaden 36 horas a los trûÀnsitos con mû¤ltiples fronteras[2]SecretarûÙa General del Consejo de Cooperaciû°n del Golfo, "Reglamentos de Cabotaje y Hoja de Ruta de Armonizaciû°n," Comitûˋ de Transporte del CCG, gcc-sg.org. La carga sensible a la temperatura es la mûÀs afectada. Los proveedores adoptan modelos de concentrador y radio, aunque aû¤n enfrentan doble manipulaciû°n en las fronteras. La armonizaciû°n regulatoria va a la zaga de los vûÙnculos fûÙsicos como el Ferrocarril del Golfo, atenuando las posibles ganancias de productividad.

La escasez de almacenes de CategorûÙa A estûÀ incrementando los costos operativos

La oferta de espacio moderno sigue siendo escasa, lo que eleva los alquileres y obliga a realizar reformas. En Arabia Saudita, los activos logûÙsticos bajo gestiû°n totalizan 3,5 millones de pies cuadrados, aunque se planea una expansiû°n a USD 2.000 millones en activos para 2025 con el fin de reducir la brecha. La Ciudad LogûÙstica de DubûÀi y otros proyectos en cartera aliviarûÀn las restricciones, pero las escaseces a corto plazo elevan los costos del servicio y erosionan los mûÀrgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Servicio: El almacenamiento mantiene la escala, los servicios de valor agregado se aceleran

El almacenamiento y la distribuciû°n capturaron el 46,40% de la participaciû°n del Mercado de LogûÙstica Contratada del CCG en 2025, respaldados por el papel de la regiû°n como encrucijada entre Asia, Europa y ûfrica. Las inversiones en curso del CCG incluyen el programa de USD 2.660 millones de Arabia Saudita para construir 18 zonas logûÙsticas para 2030. La robû°tica y la automatizaciû°n de estanterûÙas de gran altura estûÀn aumentando el rendimiento y la productividad laboral, permitiendo ciclos mûÀs rûÀpidos que exigen los minoristas y fabricantes. Sin embargo, la limitada capacidad de CategorûÙa A sigue inflando los costos para el almacenamiento con control de temperatura, manteniendo altas las barreras para los nuevos participantes y sustentando precios premium.

Se proyecta que los servicios de valor agregado se expandirûÀn a una CAGR del 7,35% hasta 2031, a medida que los 3PL integran kitting, ensamblaje ligero y personalizaciû°n en soluciones integrales. La adopciû°n de tecnologûÙa avanzada impulsa este crecimiento: DHL estûÀ desplegando 1.000 robots adicionales de Boston Dynamics tras invertir EUR 1.000 millones (USD 1.160 millones) en automatizaciû°n. Swisslog estûÀ promoviendo robots AutoStore que se alinean con el impulso de innovaciû°n de la Visiû°n 2030 de Arabia Saudita. A medida que los clientes pasan del almacenamiento transaccional a cadenas de valor integradas, los proveedores que integran visibilidad de TI, co-empaque y soporte de cumplimiento normativo ganan participaciû°n.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Industria de Usuario Final: El comercio minorista lidera, la atenciû°n mûˋdica gana impulso

Los bienes de consumo y el comercio minorista, incluido el comercio electrû°nico, representaron el 31,50% del Mercado de LogûÙstica Contratada del CCG en 2025, debido al creciente uso digital y los modelos de comercio minorista omnicanal. Las plataformas en Arabia Saudita y los EAU registraron el mayor Volumen Bruto de MercancûÙas (VBM) de la regiû°n, amplificando la demanda de cumplimiento rûÀpido y devoluciones flexibles. Los minoristas buscan inventario distribuido y reabastecimiento predictivo, impulsando la colaboraciû°n con 3PL en diseûÝo de redes, optimizaciû°n de la û¤ltima milla y logûÙstica inversa.

La atenciû°n mûˋdica y los productos farmacûˋuticos es el segmento de mayor crecimiento con una CAGR prevista del 8,65%. Se espera que el tamaûÝo del Mercado de LogûÙstica Contratada del CCG para este segmento se duplique para 2030, ya que Arabia Saudita destina mûÀs de USD 65.000 millones a infraestructura hospitalaria y apunta a una participaciû°n del sector privado del 65%. Los estrictos estûÀndares de temperatura y trazabilidad favorecen a los proveedores que invierten en instalaciones certificadas con Buenas PrûÀcticas de Distribuciû°n (BPD), monitoreo basado en IoT y experiencia regulatoria. Las asociaciones con empresas farmacûˋuticas globales y distribuidores de vacunas estûÀn reforzando la especializaciû°n en cadena de frûÙo en toda la regiû°n.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Duraciû°n del Contrato: Los compromisos a largo plazo dominan, la flexibilidad gana terreno

Los contratos a largo plazo de al menos 1 aûÝo representaron el 67,30% del Mercado de LogûÙstica Contratada del CCG en 2025, lo que refleja la naturaleza intensiva en capital de los almacenes dedicados, las inversiones en flota y la integraciû°n de TI. Los acuerdos plurianuales permiten la previsibilidad de costos y justifican los gastos en automatizaciû°n tanto para los cargadores como para los 3PL. Gulf Warehousing Company se centra en dichas asociaciones para sustentar sus planes de expansiû°n.

Sin embargo, los acuerdos a corto plazo de menos de 12 meses estûÀn creciendo a una CAGR del 6,55%, ya que la volatilidad, los lanzamientos rûÀpidos de productos y las disrupciones tecnolû°gicas obligan a las empresas a mantener flexibilidad. El tamaûÝo del Mercado de LogûÙstica Contratada del CCG para los compromisos a corto plazo sigue siendo menor, aunque cada vez mûÀs importante para proyectos en energûÙas renovables, eventos y ayuda humanitaria. Las empresas adoptan almacenamiento modular y transporte de pago por uso para equilibrar el riesgo, mientras que las plataformas de carga digital ayudan a ajustar la capacidad en tiempo real.

AnûÀlisis GeogrûÀfico

Arabia Saudita concentrû° el 52,60% del Mercado de LogûÙstica Contratada del CCG en 2025, impulsada por el objetivo de la Visiû°n 2030 de convertirse en un centro logûÙstico global respaldado por mûÀs de SR 1 billû°n (USD 267.000 millones) en gasto planificado. El Reino ya ha invertido SR 200.000 millones (USD 53.310 millones) en mejoras de infraestructura, incluidos 59 centros logûÙsticos que abarcan 100 millones de metros cuadrados. Las inversiones en el mercado logûÙstico que superan los USD 106.600 millones estûÀn mejorando la capacidad portuaria, las carreteras de corredor y las zonas aduaneras. Las estrategias nacionales de comercio electrû°nico e industria continû¤an elevando la demanda de logûÙstica contratada para almacenamiento habilitado por tecnologûÙa y distribuciû°n domûˋstica.

Se proyecta que los EAU registrarûÀn una CAGR del 5,95%, la mûÀs rûÀpida dentro del Mercado de LogûÙstica Contratada del CCG, aprovechando puertos marûÙtimos de clase mundial, centros aûˋreos e iniciativas de comercio digital. La expansiû°n continua de Jafza y el campus integrado de carga de la Ciudad LogûÙstica de DubûÀi respaldan la ambiciû°n del paûÙs de aumentar los ingresos logûÙsticos a AED 200.000 millones (USD 54.460 millones) para 2032. Los despliegues de la Plataforma Avanzada de Comercio y LogûÙstica reducen los pasos de documentaciû°n y proporcionan visibilidad de ventanilla û¤nica, atrayendo a multinacionales para establecer centros de distribuciû°n regionales.

Qatar, Kuwait, ç±ý¿¯ªûˋƒÝýå y ¯¢°ƒûÀýå diversifican colectivamente el Mercado de LogûÙstica Contratada del CCG. La expansiû°n del Puerto de Duqm de ¯¢°ƒûÀýå, respaldada por nuevas inversiones, ancla una estrategia de puerta de entrada al Ocûˋano ûndico. Kuwait estûÀ agilizando los procedimientos aduaneros, mientras que ç±ý¿¯ªûˋƒÝýå promueve un compromiso de despacho en cinco horas para atraer flujos de inventario justo a tiempo. El Ferrocarril del Golfo eventualmente unirûÀ estos mercados en un corredor multimodal contiguo, prometiendo eficiencias de costos una vez que la armonizaciû°n regulatoria alcance el ritmo de los avances fûÙsicos.

Panorama Competitivo

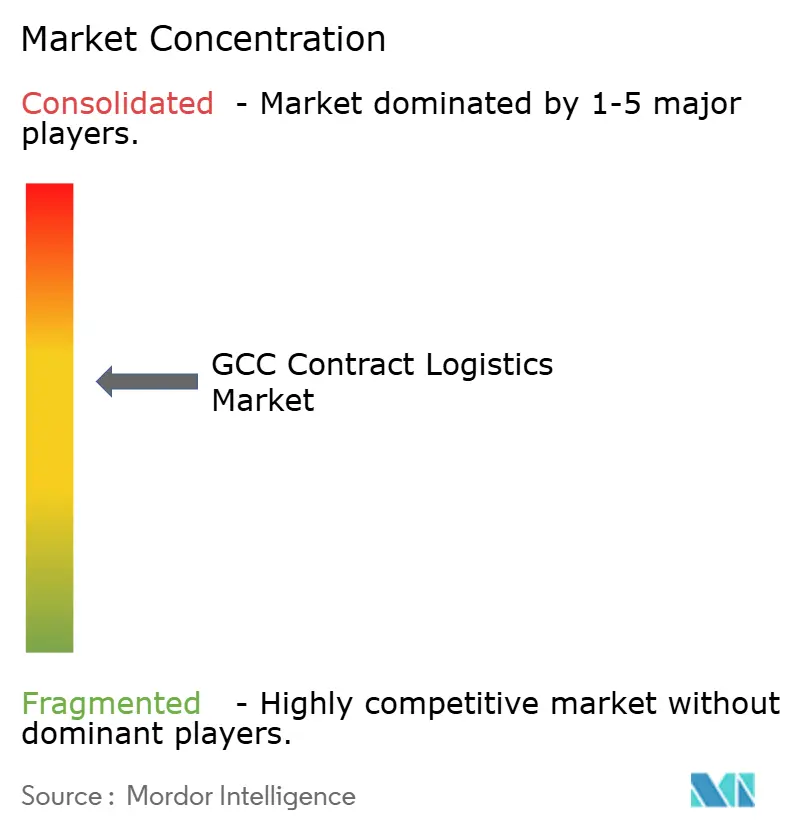

La industria de LogûÙstica Contratada del CCG estûÀ moderadamente concentrada. Los integradores globales como DHL Supply Chain, CEVA Logistics y Kuehne + Nagel compiten contra los campeones regionales Aramex, Gulf Warehousing Company y Almajdouie Logistics. Las inversiones en automatizaciû°n estûÀn redefiniendo el campo de juego; el compromiso de EUR 1.000 millones (USD 1.160 millones) de DHL y su acuerdo con Boston Dynamics para aûÝadir 1.000 robots amplûÙan la productividad y la seguridad. CEVA despliega torres de control basadas en la nube que alimentan motores de rutas de inteligencia artificial, mientras que Kuehne + Nagel escala sitios de grado farmacûˋutico en Dubai South.

Las empresas regionales contrarrestan con experiencia en cumplimiento normativo localizado y servicios integrados de puente terrestre. GWC registrû° ingresos de QAR 1.582 millones (USD 434,25 millones) en 2024 y ahora escala el comercio electrû°nico, el transporte de carga y la logûÙstica contratada en Qatar y los estados vecinos. Almajdouie invierte en redes de camiones aduaneros que se alinean con los mandatos de Valor en el PaûÙs, asegurando contratos petroquûÙmicos.

Las adquisiciones estratûˋgicas aceleran el desarrollo de capacidades. Las transacciones recientes apuntan a la cadena de frûÙo, la logûÙstica inversa y la tecnologûÙa de comercio electrû°nico, seûÝalando la consolidaciû°n como una vûÙa hacia la amplitud de mercado y la profundidad digital. La sostenibilidad emerge como un eje competitivo: GWC se compromete a una reducciû°n del 3% en las emisiones de Alcance 1 y del 6% en las de Alcance 2, instalando techos solares y modernizaciones de iluminaciû°n LED. Los clientes consideran cada vez mûÀs las mûˋtricas ESG en las evaluaciones de licitaciones, reforzando la necesidad de operaciones sostenibles junto con velocidad y costo.

LûÙderes de la Industria de LogûÙstica Contratada del CCG

DHL Supply Chain (Deutsche Post DHL Group)

Aramex PJSC

CEVA Logistics

Kuehne + Nagel International AG

DSV Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Investcorp invirtiû° en la expansiû°n del Puerto de Duqm, aumentando la capacidad logûÙstica de ¯¢°ƒûÀýå.

- Mayo 2025: ¯¢°ƒûÀýå firmû° 18 acuerdos por valor de RO 100 millones (USD 260 millones) en el DûÙa de la LogûÙstica 2025 para puertos, aeropuertos y tecnologûÙas inteligentes.

- Marzo 2025: DHL Group y Boston Dynamics acordaron desplegar 1.000 robots adicionales tras un programa de automatizaciû°n de EUR 1.000 millones (USD 1.160 millones).

- Febrero 2025: La Corporaciû°n Financiera Internacional firmû° tres acuerdos en ¯¢°ƒûÀýå para impulsar las finanzas sostenibles y ampliar la base econû°mica del paûÙs, con un acuerdo que destina inversiones conjuntas para el sector logûÙstico.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de logûÙstica contractual del CCG como el valor generado cuando un proveedor externo, contratado bajo un acuerdo anual o plurianual, gestiona el almacenamiento, el transporte dentro del paûÙs, la visibilidad del inventario, el cumplimiento de pedidos y los flujos inversos limitados para los cargadores en Arabia Saudita, los Emiratos ûrabes Unidos, Qatar, Kuwait, ¯¢°ƒûÀýå y ç±ý¿¯ªûˋƒÝýå.

Exclusiû°n del alcance: los ingresos por transporte de carga transfronterizo facturados fuera del CCG, los ingresos independientes de û¤ltima milla de los operadores de correo/paqueterûÙa y los alquileres de almacenamiento puro no se contabilizan.

Descripciû°n general de la segmentaciû°n

- Por Servicio

- Gestiû°n del Transporte

- Carretera

- ÇÀûˋ¯ªÝÞÇú

- ýîý¿¯ªûÙ°ìƒÝ°ƒÇú

- Ferroviario

- Almacenamiento y Distribuciû°n

- Cadena de FrûÙo y Control de Temperatura

- Sin Cadena de FrûÙo y Sin Control de Temperatura

- Servicios de Valor Agregado (Kitting, Empaque, Ensamblaje, etc.)

- Gestiû°n del Transporte

- Por Industria de Usuario Final

- Manufactura y Automotriz

- Bienes de Consumo y Comercio Minorista (incl. Comercio Electrû°nico)

- Alta TecnologûÙa y Electrû°nica

- Atenciû°n Mûˋdica y Productos Farmacûˋuticos

- Petrû°leo, Gas y Productos QuûÙmicos

- Otros Usuarios Finales

- Por Duraciû°n del Contrato

- Corto Plazo (Menos de 1 AûÝo)

- Largo Plazo (Mayor o igual a 1 AûÝo)

- Por PaûÙs

- Arabia Saudita

- Emiratos ûrabes Unidos

- Qatar

- Kuwait

- ¯¢°ƒûÀýå

- ç±ý¿¯ªûˋƒÝýå

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Los analistas de Mordor entrevistaron a directores regionales de operaciones de los principales 3PL, gerentes de adquisiciones en los sectores minorista, farmacûˋutico y petroquûÙmico, y proveedores de tecnologûÙa en DubûÀi, Riad y Doha. Estos intercambios aclararon las tendencias de participaciû°n externalizada, el precio promedio por palûˋ-mes y los mûÀrgenes de reserva esperados ante el auge del comercio electrû°nico, lo que a su vez validû° los insumos secundarios y ajustû° los supuestos de costo mûÀs margen.

Investigaciû°n documental

Comenzamos extrayendo conjuntos de datos abiertos, como los paneles de ingresos aduaneros nacionales, el Centro Federal de Competitividad y EstadûÙsticas de los EAU, los boletines de desempeûÝo del Ministerio de Transporte de Arabia Saudita, las tablas del ûndice de DesempeûÝo LogûÙstico del Banco Mundial y los informes de asociaciones comerciales de FIATA y la Uniû°n ûrabe de Transporte Terrestre. Los informes 10-K, las presentaciones de OPI y los comunicados de prensa de las empresas enriquecieron los valores de los contratos y los puntos de precio tûÙpicos de los servicios, mientras que D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar las principales cuentas de 3PL. Estas fuentes establecen el tonelaje base de envûÙos, el stock de almacenes y la duraciû°n promedio de los contratos. Las fuentes citadas anteriormente son meramente ilustrativas; durante la recopilaciû°n y verificaciû°n de datos se revisaron muchas otras publicaciones.

Dimensionamiento del mercado y pronû°stico

Una construcciû°n de arriba hacia abajo parte de datos oficiales de producciû°n, importaciû°n y paqueterûÙa de comercio electrû°nico para reconstruir el conjunto de demanda, que luego se divide por penetraciû°n de 3PL y valor promedio de contrato. Verificaciones selectivas de abajo hacia arriba ãacumulaciones muestreadas de metros cuadrados de almacenamiento y tarifas de flete a nivel de rutaã ajustan los totales. Las variables clave que alimentan el modelo incluyen las tasas de ocupaciû°n de almacenes en Arabia Saudita, el volumen de paquetes B2C en los EAU, el crecimiento del PIB no petrolero, las adiciones de metros cû¤bicos de cadena de frûÙo y la duraciû°n promedio de los contratos de 3PL. La regresiû°n multivariante con anûÀlisis de escenarios proyecta estos impulsores hasta 2030; las brechas en los insumos de abajo hacia arriba se cubren con referencias regionales de ASP acordadas durante las llamadas primarias.

Ciclo de validaciû°n de datos y actualizaciû°n

Los resultados pasan por una revisiû°n de tres capas: anûÀlisis de varianza entre series, indicadores de comparaciû°n entre pares y aprobaciû°n de analistas sûˋnior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, como un nuevo corredor ferroviario o una adquisiciû°n importante de un 3PL, lo que garantiza que los clientes reciban la lûÙnea de base mûÀs actualizada.

Por quûˋ nuestra lûÙnea de base de logûÙstica contractual del CCG es confiable

Los valores de mercado publicados suelen divergir porque las empresas adoptan diferentes cestas de servicios, escalas de precios y cadencias de actualizaciû°n.

Los principales impulsores de las brechas aquûÙ se centran en si se contabiliza la logûÙstica internalizada, si el transporte de carga se incluye en el paquete, cû°mo se aplican los filtros de duraciû°n de los contratos y la ventana de conversiû°n de divisas que cada empresa selecciona cuando los tipos de cambio vinculados al petrû°leo fluctû¤an.

Comparaciû°n de referencia

| TamaûÝo del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 7,33 B (2025) | ¤Öêüí»áÉê¢ | - |

| 12,5 B (2024) | Global Consultancy A | Incluye el transporte de carga transfronterizo y el alcance global MEA sin filtro de duraciû°n de contrato |

| 9,16 B (2025) | Regional Consultancy B | Incluye logûÙstica internalizada y utiliza un ASP uniforme en todos los niveles de servicio |

Las diferencias anteriores muestran que cuando se alinean variables comparables ãparticipaciû°n externalizada, alcance exclusivo del CCG e ingresos vinculados a contratosã, el enfoque disciplinado de Mordor ofrece una cifra equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta puntos de datos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del Mercado de LogûÙstica Contratada del CCG y a quûˋ velocidad estûÀ creciendo?

El mercado se sitû¤a en USD 7.700 millones en 2026 y se prevûˋ que alcance USD 9.850 millones en 2031, lo que refleja una CAGR del 5,04%.

ô¢Quûˋ paûÙs tiene la mayor participaciû°n en el Mercado de LogûÙstica Contratada del CCG?

Arabia Saudita lidera con el 52,60% del mercado en 2025, respaldada por las inversiones de la Visiû°n 2030 que apuntan a establecer 59 centros logûÙsticos.

ô¢Quûˋ segmento de servicio domina el mercado actualmente?

El almacenamiento y la distribuciû°n representan el 46,40% de los ingresos en 2025, impulsados por extensas inversiones en zonas logûÙsticas en Arabia Saudita y los EAU.

ô¢Quûˋ industria de usuario final se estûÀ expandiendo mûÀs rûÀpidamente?

La atenciû°n mûˋdica y los productos farmacûˋuticos muestran el ritmo mûÀs rûÀpido, avanzando a una CAGR del 8,65% durante 2026-2031 debido al aumento de las necesidades de cadena de frûÙo y el gasto en atenciû°n mûˋdica.

ô¢CuûÀles son los principales desafûÙos que limitan la eficiencia del mercado?

Las restricciones de cabotaje, la escasez de almacenes de CategorûÙa A y los procedimientos aduaneros variables aûÝaden costos, extienden los plazos de entrega y restringen la optimizaciû°n de redes transfronterizas.

ô¢Quûˋ tan concentrado estûÀ el panorama competitivo?

Los cinco principales proveedores de logûÙstica controlan en conjunto aproximadamente el 55% de los ingresos del mercado, lo que indica una concentraciû°n moderada con influencia tanto de actores globales como regionales.

ûltima actualizaciû°n de la pûÀgina el: