Tamaño y �ʲ����پ������貹����ó�� del Mercado de 3PL Minorista de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 55.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL Minorista de EE. UU. por ����������

El tamaño del Mercado de 3PL Minorista de EE. UU. en 2026 se estima en USD 57,17 mil millones, creciendo desde el valor de 2025 de USD 55,59 mil millones con proyecciones para 2031 que muestran USD 65,79 mil millones, creciendo a una CAGR del 2,84% entre 2026 y 2031. El crecimiento moderado en el titular oculta un amplio giro hacia servicios especializados de alto valor que recompensan la flexibilidad, la velocidad y la ejecución rica en datos en lugar de la escala de red pura. Los activos de microfulfillment cercanos a los centros de población, las soluciones de almacenamiento multitemperatura para la distribución de alimentos frescos y los flujos de trabajo de logística inversa habilitados por inteligencia artificial están emergiendo como diferenciadores claros. Los proveedores capaces de combinar esas capacidades con estrategias de activos híbridos están ganando nuevos contratos a medida que los minoristas equilibran la normalización del comercio electrónico pospandemia, la presión sobre los márgenes inducida por la inflación y las incesantes promesas de entrega en el mismo día. El panorama del mercado de logística de terceros (3PL) minorista también está siendo alterado por una ola de consolidación entre los especialistas en temperatura controlada y corretaje, mientras que la inversión en automatización se acelera en todos los niveles de servicio para contrarrestar el aumento de los costos laborales y las ineficiencias de la última milla.

Conclusiones Clave del Informe

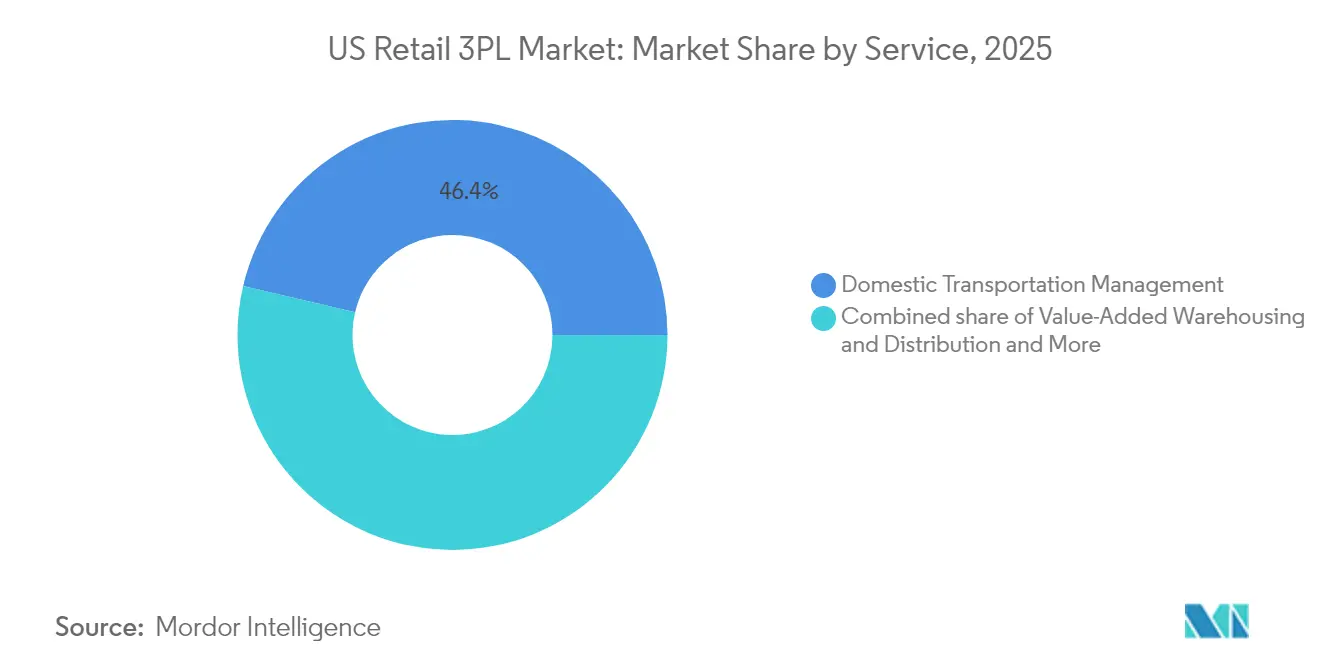

- Por servicio, la Gestión de Transporte Doméstico retuvo el 46,35% de la participación del mercado de logística de terceros minorista de EE. UU. en 2025. Se prevé que el mercado de logística de terceros minorista de EE. UU. para Almacenamiento y Distribución de Valor Agregado (ADVA) se expanda a una CAGR del 3,65% entre 2026 y 2031.

- Por categoría de producto, Alimentos y Bebidas lideró con el 27,60% de la participación en los ingresos del mercado de logística de terceros minorista de EE. UU. en 2025. Se proyecta que el mercado de logística de terceros minorista de EE. UU. para Moda y Estilo de Vida crezca a una CAGR del 5,28% entre 2026 y 2031.

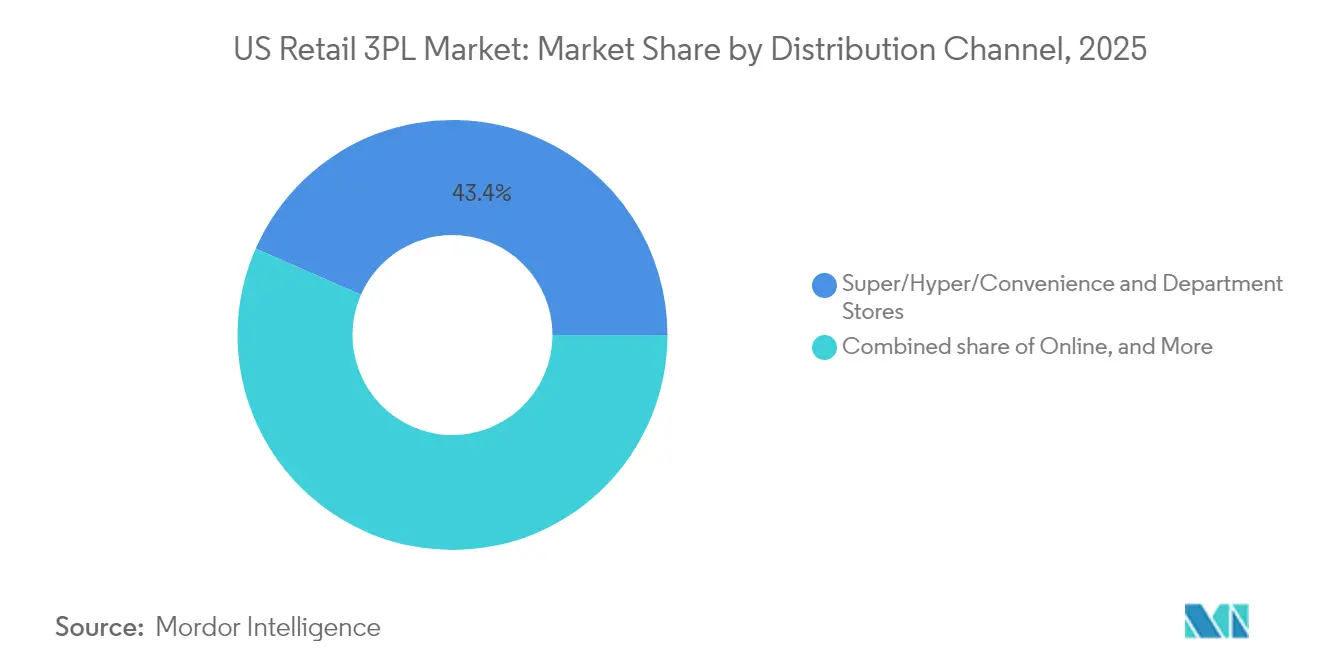

- Por canal de distribución, los Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes representaron el 43,40% del tamaño del mercado de logística de terceros minorista de EE. UU. en 2025. El mercado de logística de terceros minorista de EE. UU. para el canal En Línea avanza a una CAGR del 6,05% entre 2026 y 2031.

- Por modelo logístico, los enfoques de Activos Ligeros representaron el 49,20% de la participación del mercado de logística de terceros minorista de EE. UU. en 2025. El mercado de logística de terceros minorista de EE. UU. para el modelo ��í��������� registra la CAGR proyectada más alta del 4,01% entre 2026 y 2031.

- Por geografía, el Sureste capturó el 23,75% del tamaño del mercado de logística de terceros minorista de EE. UU. en 2025. En el mercado de logística de terceros minorista de EE. UU., el Oeste es la región de más rápido crecimiento con una CAGR del 3,38% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de 3PL Minorista de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expectativa de entrega hiperlocal en el mismo día | +0.8% | Áreas metropolitanas del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Penetración de alimentos frescos en línea y kits de comida | +0.7% | Nacional (enfoque urbano) | Mediano plazo (2-4 años) |

| Aumento de la tasa de devoluciones de moda y logística inversa | +0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Fulfillment en tienda y adopción de BOPIS | +0.4% | Corredores minoristas de alta densidad | Mediano plazo (2-4 años) |

| Picos de volumen por eventos flash en temporada alta | +0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Entrega Hiperlocal en el Mismo Día Transforma la Logística Urbana

La vacancia de almacenes en las principales áreas metropolitanas de EE. UU. cayó a mínimos de varios años en 2024, ya que los minoristas se apresuraron a asegurar espacios de relleno necesarios para cumplir las promesas de entrega en el mismo día. Los arrendamientos de gran formato firmados por operadores 3PL representaron el 35% de la actividad industrial total, lo que refleja un cambio estratégico hacia nodos urbanos que comprimen los tiempos de pedido a puerta. El costo promedio de entrega de última milla en zonas urbanas densas alcanzó USD 10,10 por paquete, un aumento del 12% interanual, lo que impulsó una fuerte inversión en herramientas de enrutamiento basadas en inteligencia artificial que reducen el kilometraje y las horas de los conductores. Los proveedores con diseños propios de microfulfillment pueden reducir las divisiones de transporte de larga distancia, disminuir los envíos divididos y capturar precios premium de los minoristas omnicanal que buscan cobertura garantizada en el mismo día.

Las Compras en Línea de Alimentos Frescos y Kits de Comida Impulsan la Expansión de la Cadena de Frío

Los consumidores estadounidenses aceleraron la adopción de canastas de compras de comestibles en línea en 2024, aumentando la demanda de metros cuadrados con temperatura controlada que pueden alternar entre zonas congeladas, refrigeradas y de temperatura ambiente. Los principales consolidadores como Lineage Logistics y Americold escalaron sus redes a través de fusiones y adquisiciones, liberando capital para la automatización de alta densidad que mejora la precisión de temperatura y reduce las curvas de costos de energía. Los operadores 3PL que agrupan la telemetría a nivel de ruta y el monitoreo de carga en tiempo real están asegurando contratos plurianuales de proveedores de kits de comida que requieren ventanas de entrega de dos horas en los núcleos metropolitanos.

Las Devoluciones de Moda Aceleran la Logística Inversa Especializada

Las tasas de devolución de ropa en línea alcanzaron un máximo de entre el 40% y el 50% en 2024, convirtiendo los flujos inversos en una palanca de beneficios para los socios logísticos que pueden clasificar, reacondicionar y reponer el inventario en días, no en semanas. Los principales operadores de paquetería profundizaron sus capacidades adquiriendo plataformas habilitadas por tecnología como Happy Returns, lo que permitió el procesamiento de devoluciones sin caja a escala. Los operadores 3PL sofisticados aplican análisis de patrones de inteligencia artificial para predecir las devoluciones relacionadas con el tamaño, ajustando la lógica de picking de salida para reducir la incidencia de devoluciones futuras.

El Fulfillment en Tienda Altera el Flujo de Reabastecimiento

El setenta y dos por ciento de las grandes cadenas ahora ejecutan programas de Compra en Línea, Recogida en Tienda (BOPIS) o envío desde tienda, convirtiendo las superficies minoristas en mini centros de distribución que exigen reabastecimiento diario de alta frecuencia. Michaels documentó una reducción del 21% en los tiempos de entrega después de trasladar el 4% más de pedidos de comercio electrónico al fulfillment de punto único en tienda, lo que ilustra el potencial de servicio para los operadores 3PL que ofrecen orquestación de inventario agnóstica al canal[1]Retail TouchPoints Staff, "Michaels Elevates Ship-from-Store Fulfillment to Cut Delivery Times," retailtouchpoints.com.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normalización del comercio electrónico pospandemia | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fatiga inflacionaria del consumidor en bienes de alto valor | -0.5% | Mercados de alto costo | Mediano plazo (2-4 años) |

| Escepticismo sobre los "kilómetros verdes" en la transferencia de costos | -0.3% | Estados costeros | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Normalización del Comercio Electrónico Pospandemia

Los volúmenes de carga doméstica se contrajeron nuevamente en el primer trimestre de 2025, con índices de envío a la baja del 13,8% interanual, dejando algunas redes 3PL con exceso de capacidad[2]Logistics Management Staff, "U.S. Bank Freight Payment Index Q1 2025," logisticsmgmt.com. Los operadores están consolidando las huellas de microfulfillment, subarrendando muelles de cruce sin uso y apostando por el análisis del costo de servicio para defender los márgenes hasta que la demanda se recupere.

Fatiga Inflacionaria del Consumidor

Los gastos de envío provocaron el 67% de los abandonos de carrito en 2024, superando las preocupaciones por la velocidad, ya que los compradores priorizaron el precio sobre las ventanas de entrega. Los valores promedio de los pedidos de muebles y electrodomésticos cayeron un 12,3%, lo que obligó a los operadores 3PL a diseñar enrutamientos de larga distancia de menor costo y a revisar las estrategias de combinación de transportistas para mantenerse alineados con los presupuestos más ajustados de los minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Ventaja de Automatización del ADVA Desbloquea Valor

El Almacenamiento y Distribución de Valor Agregado generó la perspectiva de CAGR más rápida del 3,65%, aunque la Gestión de Transporte Doméstico representó la mayor porción individual de ingresos del 46,35% dentro del mercado de logística de terceros minorista en 2025. El creciente apetito de los minoristas por el aplazamiento de inventario, el ensamblaje de kits y los flujos de trabajo de picking y empaque directo al consumidor eleva los activos de almacenamiento multitemperatura y de alta velocidad. Se proyecta que el tamaño del mercado de logística de terceros minorista asignado al ADVA amplíe su participación a medida que las estrategias de inventario omnicanal ganen terreno. Los proveedores que combinan robótica, sistemas automatizados de almacenamiento y recuperación, y software de ejecución de almacén en tiempo real ofrecen reducciones en los tiempos de ciclo que se traducen en ganancias medibles en la rotación de ventas para los clientes. Los minoristas aumentaron su penetración de almacenamiento externalizado del 43% al 65%, lo que subraya una transferencia estratégica que favorece a los operadores 3PL que invierten en orquestación de fulfillment de próxima generación. En contraste, la Gestión de Transporte sigue siendo fundamental para el reabastecimiento de larga distancia, pero enfrenta compresión de márgenes a medida que los ciclos de licitación de contratos se intensifican y los cargadores buscan la optimización modal para contrarrestar los índices de carga más suaves. Sin embargo, los corredores de carga que añaden plataformas de adquisición y visibilidad de licitaciones basada en API pueden capturar una mayor participación de cartera de los cargadores más pequeños. A lo largo del horizonte de previsión, se espera que la diferenciación de servicios, más que el control puro de activos, remodele la forma en que el mercado de logística de terceros minorista asigna capital.

Los especialistas en Gestión de Transporte Doméstico se están reposicionando para proporcionar visibilidad de torre de control de extremo a extremo que se sincroniza con los sistemas de gestión de almacenes y las redes de devoluciones. Los márgenes estándar de corretaje de camiones completos promediaron dígitos bajos de un solo dígito durante 2024, lo que impulsó a los proveedores a añadir segmentos de valor agregado como la consolidación en muelles de cruce, la distribución en pool y la clasificación de paquetes de salida. A medida que las tarifas de contrato se estabilizan, los corredores de activos ligeros que integran la correspondencia digital de carga y los algoritmos de precios predictivos pueden defender su participación. Mientras tanto, los innovadores de ADVA que despliegan robótica de mercancías a persona pueden aumentar la productividad de los seleccionadores entre 3 y 4 veces en relación con las zonas manuales, lo que permite un mayor rendimiento sin aumentos proporcionales de personal. Las inversiones en refrigeración energéticamente eficiente también son críticas porque los costos de servicios públicos ahora representan el 12% del gasto total de almacén para las instalaciones refrigeradas. La integración de acuerdos de energía renovable y almacenamiento de baterías puede recortar entre 200 y 300 puntos básicos de los costos operativos totales, mejorando las ofertas competitivas para los contratos de alimentos frescos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Complejidad del Flujo Inverso de la Moda Impulsa el Crecimiento

Alimentos y Bebidas representó el 27,60% de los ingresos en 2025, lo que refleja la velocidad durante todo el año de la categoría y las necesidades de manejo sensible a la temperatura. Sin embargo, Moda y Estilo de Vida está previsto para una CAGR del 5,28%, la más pronunciada entre los segmentos de productos, respaldada por la creciente penetración del comercio electrónico, la rotación estacional de SKU y los imperativos de velocidad de reposición en stock. Las tasas de devolución de ropa que rondan el 50% convierten la logística inversa de un centro de costos en un servicio premium, ampliando los márgenes para los socios que pueden clasificar, vaporizar y reempacar ropa en 48 horas. El transporte de prendas en percha, el seguimiento de palés con RFID y los servicios de valor agregado como la personalización o el bordado amplifican la necesidad de especialistas capaces de adaptar los diseños de las instalaciones a los flujos de trabajo de ropa.

Alimentos y Bebidas continuará anclando el despliegue de activos fijos, particularmente en nodos de cadena de frío accesibles a las áreas metropolitanas costeras de alta densidad. Las instalaciones multiinquilino equipadas con sistemas de estanterías de zonas flexibles permiten a los proveedores ajustar las bandas de temperatura a medida que cambia la combinación de productos. Los productos de Cuidado Personal y del Hogar requieren una estricta trazabilidad por lote, lo que impulsa la demanda de operadores 3PL certificados bajo las buenas prácticas de fabricación actuales. Los centros logísticos de muebles manejan SKU de gran tamaño y equipos de última milla de guante blanco capacitados en ensamblaje en el hogar, mientras que los Electrodomésticos y Aparatos Electrónicos impulsan a los operadores 3PL a integrar jaulas seguras, zonas aduaneras y protocolos de cumplimiento de baterías de litio. Cada subsector presenta un espacio en blanco direccionable para los participantes de nicho que combinan experiencia en la categoría con alcance nacional.

Por Canal de Distribución: El Auge en Línea Reescribe los Manuales de Fulfillment

Los Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes físicos aún generaron el 43,40% de la participación del mercado de logística de terceros minorista en 2025, pero el canal En Línea se está expandiendo más rápido con una CAGR del 6,05%. Entre 2026 y 2031, el tamaño del mercado de logística de terceros minorista asociado con el comercio electrónico puro podría aumentar en USD 9,4 mil millones a medida que los minoristas apuestan por el envío directo y las estrategias de mercado. Esa aceleración fluye directamente hacia la demanda de centros de clasificación de paquetes, centros de distribución de desbordamiento temporales y plataformas de enrutamiento de última milla basadas en datos. Los minoristas que apuestan por el envío desde tienda están combinando canales físicos y digitales; el 60% de los compradores investiga fuera de línea antes de completar transacciones en línea, difuminando los límites del fulfillment.

Los volúmenes de tiendas especializadas siguen siendo resilientes, pero cada vez más esperan programas logísticos personalizados que respeten los matices de la mercancía frágil, regulada o de alto valor. Las cadenas de clubes y outlets están pilotando sistemas autónomos de descarga de remolques para reducir los tiempos de espera. Otros canales de nicho, como las cajas de suscripción y los servicios de alquiler, requieren una orquestación de logística inversa casi igual en escala a los flujos de salida. Los operadores 3PL que superponen API de middleware configurables pueden canalizar datos de inventario a través de sistemas de gestión de pedidos dispares, garantizando asignaciones sincronizadas y evitando costosos envíos divididos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo Logístico: Los Diseños ��í���������s Combinan Control y Flexibilidad

Los modelos de gestión de Activos Ligeros capturaron el 49,20% de los ingresos en 2025 al ofrecer agilidad de corretaje sin una exposición pesada en el balance. Aun así, la CAGR proyectada del 4,01% del modelo ��í��������� destaca el apetito de los minoristas por socios capaces de ajustar la capacidad al alza o a la baja en respuesta a la volatilidad de los eventos flash. Los proveedores que combinan flotas propias con capacidad contratada pueden garantizar un servicio de referencia mientras acceden a recursos spot cuando llegan los picos estacionales. La tecnología que optimiza la asignación de activos basándose en la economía de rutas en tiempo real sustenta el éxito híbrido, permitiendo a los cargadores cambiar de modo y mezclar cargas de forma dinámica.

Los transportistas de activos pesados tienen la ventaja en los nichos de temperatura controlada, alta seguridad o guante blanco, donde el equipo especializado y los equipos capacitados son los guardianes. Sin embargo, los desembolsos de capital para flotas de emisiones casi nulas y almacenes con energía solar se están intensificando. Los proveedores híbridos mitigan esa carga agrupando activos intensivos en capital en verticales diversificados, suavizando la utilización. A lo largo del horizonte de previsión, las plataformas integradas de visibilidad de red difuminarán los límites de los modelos, permitiendo a los minoristas adquirir transporte como un servicio bajo demanda superpuesto a una capacidad de almacenamiento variable.

Análisis Geográfico

El Sureste generó el 23,75% del gasto nacional en 2025, aprovechando la diversificación portuaria, los flujos de población y los amplios corredores intermodales. Los nodos de entrada como Savannah manejaron un volumen récord de TEU, lo que sustenta la demanda impulsada por importaciones de servicios de transbordo y distribución regional. Los principales operadores 3PL ampliaron las huellas de muelles de cruce a lo largo de la Interestatal 95, posicionándose para la aceleración de las divisiones de paquetes de comercio electrónico con destino a las Carolinas y Florida. Los incentivos estatales para la fabricación avanzada también están elevando los volúmenes de componentes entrantes, reforzando las tendencias de absorción de almacenes.

Se proyecta que el Oeste supere a todas las regiones con una CAGR del 3,38%, impulsado por bases de consumidores de alta tecnología, flujos comerciales directos con Asia-Pacífico y ecosistemas de innovación de última milla. La vacancia industrial en Los Ángeles, Seattle y Phoenix se comprimió por debajo del 3% a finales de 2024, manteniendo los alquileres elevados e impulsando el desarrollo de instalaciones de varios pisos. Los movimientos intermodales a través del Suroeste crecieron un 22,3% en 2024 a medida que los cargadores redirigieron la carga a través de terminales ferroviarias interiores para evitar los puertos congestionados. Los mandatos de sostenibilidad también son más fuertes en la Costa Oeste, lo que lleva a los operadores 3PL a pilotar flotas de arrastre eléctrico e instalaciones solares en tejados que se alinean con los cuadros de mando de sostenibilidad ambiental, social y de gobernanza de los cargadores.

El Noreste combina densos grupos de consumidores urbanos con proximidad a las puertas de entrada de la Costa Este, lo que lo convierte en un terreno fértil para las redes de microfulfillment y paquetes en el mismo día. La congestión y la escasez de bienes raíces amplían la demanda de almacenamiento vertical creativo y programas de entrega fuera de horario. El Medio Oeste sigue siendo el cruce de la cadena de suministro nacional donde se intersectan los corredores norte-sur y este-oeste, lo que lo hace ideal para los campus de fulfillment nacional que ofrecen alcance de dos días al 80% de los hogares estadounidenses. Los cruces fronterizos del Suroeste canalizan volúmenes crecientes de nearshoring, con recorridos de arrastre transfronterizos que catalizan el crecimiento de almacenes en Texas. El perfil demográfico e infraestructural distinto de cada región obliga a los operadores 3PL a adaptar la combinación de activos, la estrategia laboral y el menú de servicios en consecuencia.

Panorama Competitivo

El mercado de logística de terceros minorista de Estados Unidos presenta un conjunto moderadamente fragmentado de integradores globales, especialistas en categorías y disruptores liderados por la tecnología. Los líderes de escala como GXO Logistics se centran en la automatización propietaria, la ciencia de datos y los contratos plurianuales para proteger su participación[3]U.S. Securities and Exchange Commission, "GXO Logistics 2024 Annual Report," sec.gov. Los expertos en temperatura controlada de tamaño mediano Lineage Logistics y Americold persiguen la consolidación de redes para ampliar la cobertura de la cadena de frío y liberar capital para mejoras energéticamente eficientes.

El impulso de adquisiciones continuó durante 2024 con RXO adquiriendo Coyote Logistics por USD 1 mil millones, ampliando las capacidades de corretaje digital, mientras que Knight-Swift absorbió la división de carga de menos de camión completo de Dependable Highway Express para fortalecer la densidad regional occidental. Los proveedores están invirtiendo en suites de visibilidad nativas en la nube que fusionan transporte, almacenamiento y devoluciones en una única vista de torre de control. Las plataformas emergentes como ShipMonk despliegan modelos de software como servicio que integran herramientas de fulfillment y gestión de reclamaciones para atraer a marcas de alto crecimiento de venta directa al consumidor. La intensidad competitiva es más alta en torno a la logística inversa, los servicios de sostenibilidad y la orquestación de última milla, donde el espacio en blanco sigue siendo abundante y las primas de margen son defendibles.

El despliegue de capital se canaliza cada vez más hacia la robótica, la planificación habilitada por inteligencia artificial y los módulos de seguimiento de carbono, en lugar de los grandes campus de nueva construcción. Las empresas emergentes de logística aseguran respaldo de capital de riesgo ofreciendo algoritmos de enrutamiento neutros en carbono o redes de mismo día basadas en suscripción. Los transportistas tradicionales responden asociándose con operadores de drones, como lo evidencia la extensión de Walmart de la entrega por drones de Wing a 100 tiendas adicionales que cubren cinco áreas metropolitanas. En general, el mercado recompensa a los proveedores que combinan una profunda experiencia operativa con capas de tecnología ágiles que reducen el costo de servicio y elevan las métricas de experiencia del cliente minorista.

Líderes de la Industria de 3PL Minorista de EE. UU.

DHL Supply Chain

CEVA Logistics

AIT Worldwide Logistics

United Parcel Service, Inc.

C.H. Robinson Worldwide, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Walmart amplió su programa de entrega por drones con Wing a 100 tiendas adicionales en cinco áreas metropolitanas, construyendo la red aérea de última milla más grande del país.

- Mayo de 2025: Amazon firmó un pacto plurianual con FedEx para entregas residenciales de gran tamaño, remodelando la participación de los transportistas de paquetes en bienes voluminosos.

- Abril de 2025: Michaels completó la adquisición de la propiedad intelectual de JOANN, añadiendo 600 nuevos SKU y aumentando la complejidad logística omnicanal.

- Septiembre de 2024: RXO adquirió Coyote Logistics de UPS por USD 1 mil millones para escalar el corretaje de carga.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���������� define el mercado de logística de terceros (3PL) minorista de Estados Unidos como el valor generado cuando los minoristas externalizan el fulfillment de pedidos, la gestión de transporte doméstico e internacional, el almacenamiento, el manejo de devoluciones y los servicios auxiliares de embalaje a proveedores especializados de 3PL. Las actividades realizadas íntegramente de forma interna por los minoristas o por los integradores de paquetes para clientes no minoristas quedan fuera del límite establecido.

Exclusión del alcance: la logística de materias primas entrantes para los fabricantes no forma parte de este estudio.

Descripción General de la Segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Carretera

- Ferrocarril

- ������

- �Ѳ���í�پ�����

- Gestión de Transporte Internacional

- Carretera

- Ferrocarril

- ������

- �Ѳ���í�پ�����

- Almacenamiento y Distribución de Valor Agregado (ADVA)

- Gestión de Transporte Doméstico

- Por Producto

- Alimentos y Bebidas

- Cuidado Personal y del Hogar

- Moda y Estilo de Vida (accesorios, ropa, calzado)

- Muebles

- Electrodomésticos y Aparatos Electrónicos

- Otros Productos

- Por Canal de Distribución

- Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes

- Tiendas Especializadas

- En Línea

- Otros Canales

- Por Modelo Logístico

- Activos Ligeros (Basado en Gestión)

- Activos Pesados (Flota y Almacenes Propios)

- ����������

- Por Geografía

- Noreste

- Medio Oeste

- Suroeste

- Sureste

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas en línea con ejecutivos de logística, operadores 3PL regionales, minoristas omnicanal y proveedores de software de paquetes en el Noreste, Medio Oeste y Oeste validaron las ratios secundarias, aclararon los alcances típicos de los contratos y destacaron las presiones de precios derivadas de la escasez de mano de obra.

Investigación Documental

Nuestros analistas examinaron conjuntos de datos autorizados y abiertos como la Encuesta Anual de Comercio Minorista de la Oficina del Censo de EE. UU., los flujos de carga de la Oficina de Estadísticas de Transporte, los rastreadores de ventas navideñas de la Federación Nacional de Minoristas, los archivos de capacidad de transportistas de la Administración Federal de Seguridad de Autotransportistas y los índices de referencia trimestrales de la Asociación de Intermediarios de Transporte. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la cobertura de la prensa especializada proporcionaron las divisiones de ingresos actuales y los contratos ganados que revelan los cambios en la combinación de servicios hacia el almacenamiento de valor agregado. Las herramientas de suscripción, incluidas D&B Hoovers para datos financieros y Dow Jones Factiva para alertas de operaciones, enriquecieron el mapeo de la competencia. Estas fuentes, aunque ilustrativas, representan solo una parte del material examinado para esta evaluación.

Dimensionamiento del Mercado y Previsión

Iniciamos una construcción de arriba hacia abajo. Las ventas de mercancías minoristas por clase de producto se alinearon con la penetración estimada de externalización logística y se dividieron por categoría de servicio, que luego se contrastan con las facturas de los transportistas, las huellas de arrendamiento de almacenes y los precios de venta promedio muestreados multiplicados por el rendimiento de palés para una verificación selectiva de abajo hacia arriba. Variables clave como la participación del comercio electrónico en las ventas minoristas, la incidencia de la logística inversa, el índice de costos laborales de almacén y los ciclos de renegociación de contratos influyen tanto en nuestra línea de base de 2024 como en las previsiones. La regresión multivariante con superposiciones ARIMA proyecta cada impulsor hasta 2030. Las entrevistas con expertos proporcionaron rangos de consenso donde los datos públicos eran escasos, y cualquier brecha en las cotizaciones de tarifas de almacén se cubrió utilizando índices de referencia de alquiler ponderados por zona.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un análisis de anomalías, revisión por pares y la aprobación de un analista senior. El modelo se actualiza anualmente, aunque los eventos intermedios, como fusiones y adquisiciones importantes, nuevos acuerdos laborales o picos en el costo del combustible, desencadenan una ejecución parcial antes de que los clientes reciban el archivo.

Generando Confianza en Nuestras Cifras de Logística de Terceros Minorista de EE. UU.

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes cestas de servicios, referencias de precios y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos estudios incorporan la distribución de comestibles de primera parte, mientras que otros excluyen por completo el procesamiento de devoluciones; varios informes aplican márgenes uniformes, inflando los totales, mientras que Mordor basa los factores de conversión en las tarifas de contrato observadas; finalmente, muchos valores reflejan los tipos de cambio de 2023, mientras que nuestra base de 2024 está ajustada por divisas y normalizada por inflación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 55,59 mil millones (2024) | ||

| USD 51,94 mil millones (2024) | Consultora Regional A | reduce el alcance al transporte y omite la logística inversa |

| USD 290,34 mil millones (2024) | Consultora Global B | agrega todo el gasto en carga minorista, incluidas las flotas internas y el franqueo de paquetes |

Estas comparaciones muestran que la selección disciplinada del alcance, el modelado a nivel de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de terceros minorista de Estados Unidos?

El mercado se sitúa en USD 57,17 mil millones en 2026 y se proyecta que alcance USD 65,79 mil millones en 2031.

¿Qué segmento de servicio está creciendo más rápido?

Se prevé que el Almacenamiento y Distribución de Valor Agregado crezca a una CAGR del 3,65%, superando a los servicios centrados en el transporte.

¿Por qué el segmento vertical de Moda y Estilo de Vida es atractivo para los operadores 3PL?

El comercio electrónico de moda genera altas tasas de devolución, creando una demanda premium de servicios sofisticados de logística inversa e impulsando una CAGR del 5,28%.

¿Cómo están beneficiando los modelos logísticos híbridos a los minoristas?

Los modelos híbridos combinan activos propios y contratados, lo que permite a los cargadores asegurar la capacidad de referencia mientras escalan de forma flexible durante los eventos flash, lo que respalda una CAGR del 4,01%.

¿Qué región de EE. UU. ofrece las mejores perspectivas de crecimiento?

Se proyecta que la región Oeste se expanda a una CAGR del 3,38% hasta 2031, impulsada por consumidores con conocimientos tecnológicos, flujos comerciales con Asia-Pacífico y mandatos de sostenibilidad.

Última actualización de la página el: