Größe und Marktanteil des nordamerikanischen Marktes für Handelsfinanzierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.86 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

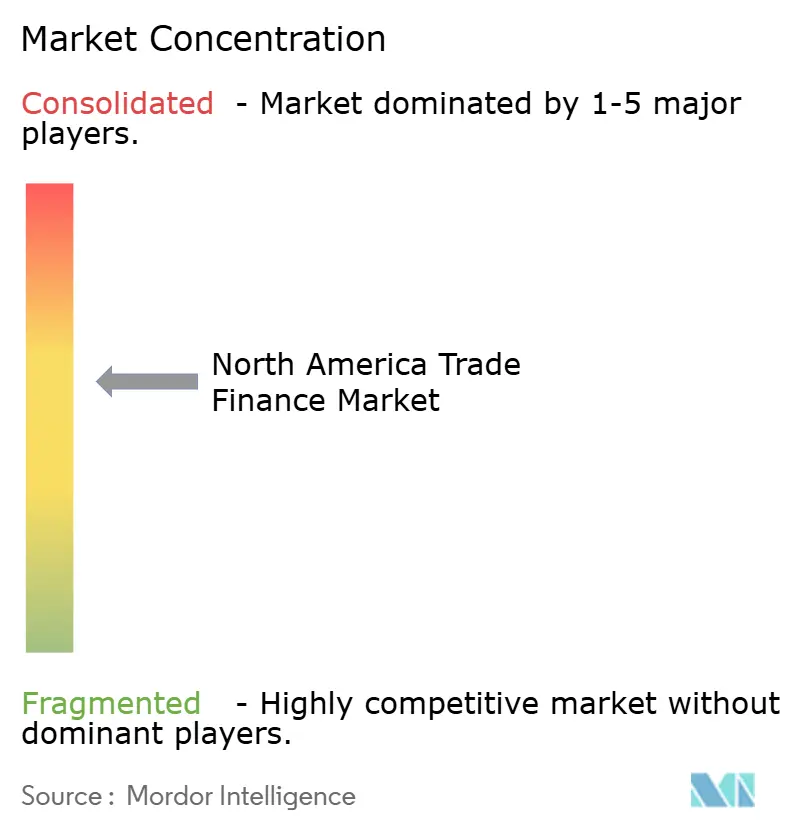

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Handelsfinanzierung von ����������

Die Größe des nordamerikanischen Marktes für Handelsfinanzierung wird voraussichtlich von 6,56 Milliarden USD im Jahr 2025 auf 6,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 8,59 Milliarden USD bei einem CAGR von 4,58 % über den Zeitraum 2026–2031 erreichen. Der wachsende grenzüberschreitende E-Commerce, stetige Nearshoring-Zuflüsse und die rasche Digitalisierung der Handelsdokumentation sind die wichtigsten Triebkräfte dieser Expansion. Blockchain-fähige Plattformen wie JPMorgans Kinexys haben bereits mehr als 1,5 Billionen USD an Nominalwert verarbeitet, was eine starke Nachfrage nach Echtzeit-Abwicklung auf Technologiebasis signalisiert. Gleichzeitig schaffen USMCA-Ursprungsregeln und erweiterte EXIM-Programme neue Kreditvergabemöglichkeiten für regionale Lieferanten, während gleichzeitig die Compliance-Anforderungen verschärft werden. Mexikos Zuflüsse aus nearshoring-bezogenen ausländischen Direktinvestitionen in Höhe von 36 Milliarden USD im Jahr 2023 unterstreichen, wie Produktionsverlagerungen innerhalb Nordamerikas den lokalen Finanzierungsbedarf ankurbeln. Dennoch belasten AML/KYC-Kosten, die 2024 in den Vereinigten Staaten und Kanada 61 Milliarden USD erreichten, weiterhin die Margen und drängen Banken zur KI-gestützten Compliance-Automatisierung[1]LexisNexis Risk Solutions, „Wahre Kosten der Compliance bei Finanzkriminalität”, risk.lexisnexis.com.

Wesentliche Erkenntnisse des Berichts

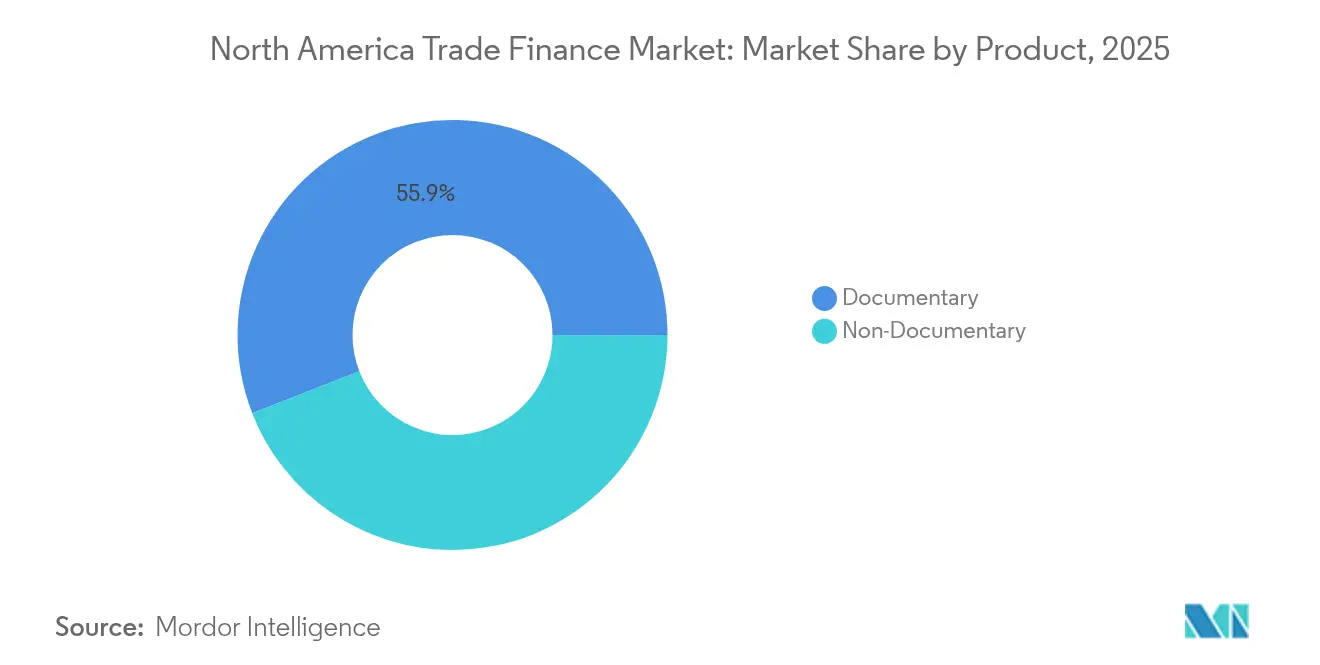

- Nach Produkt kontrollierte das �ٴǰ�ܳ���Գ�ä��segment im Jahr 2025 einen Marktanteil von 55,92 % am nordamerikanischen Markt für Handelsfinanzierung, während das nicht-dokumentäre Segment voraussichtlich mit einem CAGR von 5,12 % wachsen wird.

- Nach Dienstleistungsanbieter hielten Banken im Jahr 2025 einen Marktanteil von 70,10 % am nordamerikanischen Markt für Handelsfinanzierung, während Handelsfinanzierungsunternehmen bis 2031 voraussichtlich mit einem CAGR von 5,68 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 66,55 % des nordamerikanischen Marktes für Handelsfinanzierung auf internationale Transaktionen; die inländische Handelsfinanzierung soll bis 2031 mit einem CAGR von 5,83 % wachsen.

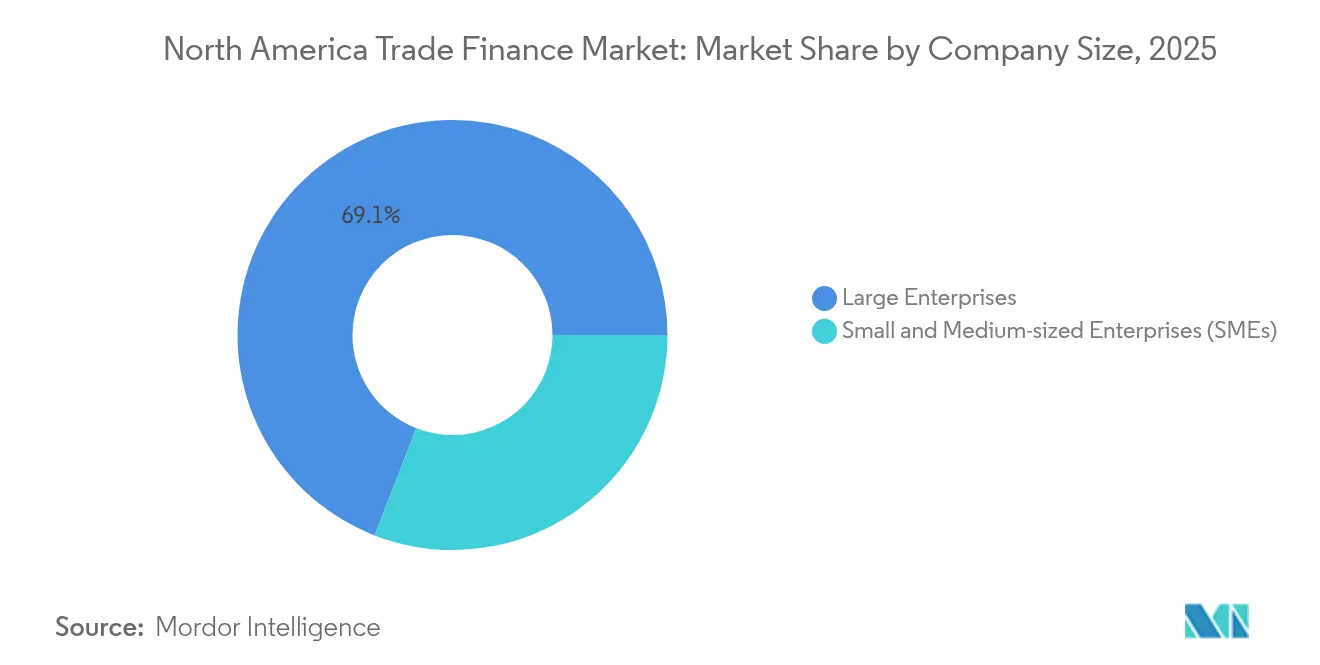

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 69,10 % am nordamerikanischen Markt für Handelsfinanzierung, während das KMU-Segment voraussichtlich mit einem CAGR von 6,52 % wachsen wird.

- Nach Land dominieren die Vereinigten Staaten mit einem Anteil von 82,15 % am nordamerikanischen Markt für Handelsfinanzierung im Jahr 2025, wobei Mexiko mit einem CAGR von 6,90 % über den Prognosezeitraum der am schnellsten wachsende Markt ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Handelsfinanzierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum des grenzüberschreitenden E-Commerce | +1.2% | USA-Mexiko-Korridor | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Blockchain-Einführung | +0.9% | Wichtige nordamerikanische Finanzzentren | Kurzfristig (≤2 Jahre) |

| USMCA + EXIM-Programme | +0.8% | USA / Kanada / Mexiko | Langfristig (≥4 Jahre) |

| Tokenisierung von Handelsfinanzierungsanlagen | +0.6% | USA und Kanada | Langfristig (≥4 Jahre) |

| Nearshoring-getriebener Inlandshandel | +0.7% | Mexiko und der südliche Teil der USA | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachstum des grenzüberschreitenden E-Commerce

Der containerisierte Frachtverkehr von China nach Mexiko stieg im Januar 2024 um 59,7 % und erzeugte sofortige Nachfrage nach Lagerfinanzierung und eingebetteten Zahlungslösungen[2]Cubic Logistics, „China-Mexiko-Fracht steigt stark an”, cubiclogistics.com. Das Volumen digitaler Zahlungen in der Region soll 2024 3 Billionen USD erreichen, und Plattformen wie FedNow ermöglichen die Echtzeit-Abwicklung, die den Bedarf an Betriebskapitalinstrumenten erhöht. Banken reagieren mit Point-of-Sale-Handelsfinanzierung, veranschaulicht durch die Zusammenarbeit von HSBC mit TreviPay, um grenzüberschreitenden Verkäufern flexible Konditionen anzubieten. Die Konvergenz von E-Commerce und Handelsfinanzierung verändert daher Erlösmodelle und Risikoanalytik im gesamten nordamerikanischen Markt für Handelsfinanzierung.

Digitalisierung und Blockchain-Einführung

Citi Token Services wechselte vom Pilotbetrieb in den kommerziellen Livebetrieb und bietet rund um die Uhr grenzüberschreitende Liquidität auf privaten Chains für Transaktionen im mehrstelligen Millionenbereich. JPMorgans ClearTrade automatisiert die Prüfung von rund 28 Milliarden physischen Dokumenten jährlich und reduziert die Bearbeitungszeit von Tagen auf Minuten. Die Teilnahme an Konsortien wie dem Marco-Polo-Netzwerk erweitert die Echtzeit-Transparenz bei Forderungen, während Mexikos rechtliche Anerkennung elektronischer Finanzdokumente die Digitalisierung beschleunigt. Diese Technologieschicht hilft dem nordamerikanischen Markt für Handelsfinanzierung, Betrugsrisiken zu begegnen und Verarbeitungskosten zu senken.

USMCA + EXIM-Programme

Anforderungen an den regionalen Wertschöpfungsanteil von 75 % für Automobilinhalte veranlassen Lieferanten, spezialisierte Compliance-Finanzierungen zu suchen, insbesondere für Werkzeuge und Lagerbestände. Das EXIM-„Fast-Track”-Programm in Partnerschaft mit PNC Bank vereinfacht Exportbetriebskapitallinien und unterstützt mittelgroße Exporteure mit längeren Cash-Conversion-Zyklen. Da bereits 20 Handelsstreitigkeiten unter dem USMCA anhängig sind, hat beratungsgebundene Finanzierung als Nischenwachstumsbereich an Bedeutung gewonnen, und der tägliche Frachtverkehr im Wert von 3 Milliarden USD auf dem NAFTA-Superhighway erfordert ein robustes Risikomanagement.

Tokenisierung von Handelsfinanzierungsanlagen

Die Tokenisierung entwickelt sich zu einer zentralen Wachstumslokomotive im nordamerikanischen Markt für Handelsfinanzierung. Standard Chartered prognostiziert, dass Handelsfinanzierungsinstrumente bis 2034 einen Anteil von 16 % an einem tokenisierten Anlagepool von 30,1 Billionen USD ausmachen könnten. Die Analyse der US-Notenbank aus dem Jahr 2024 über tokenisierte Anleihen, die von Santander und der Europäischen Investitionsbank emittiert wurden, signalisiert wachsendes regulatorisches Vertrauen in die auf Distributed-Ledger-Technologie basierende Abwicklung für Wertpapiere im Großhandelsbereich. McKinsey prognostiziert, dass der gesamte tokenisierte Markt bis 2030 2 Billionen USD überschreiten wird, wobei On-Chain-Geldmarktfonds bereits 1 Milliarde USD an Vermögenswerten überschritten haben. Rechnungstokenisierungsplattformen wie Zoniqx ermöglichen es Unternehmen, Forderungen innerhalb von Minuten in fraktionale Blockchain-Assets umzuwandeln und dabei automatisierte Betrugskontrollen einzubetten. Da Liquidität in diese Marktplätze migriert, können Banken und Fintechs, die Tokenisierungs-Frameworks integrieren, Abwicklungszyklen verkürzen und neue Gebühreneinnahmequellen im gesamten nordamerikanischen Markt für Handelsfinanzierung erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende AML/KYC-Compliance-Kosten | -0.8% | USA und Kanada | Kurzfristig (≤2 Jahre) |

| Anhaltende Finanzierungslücke für KMU | -0.6% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| Cyberangriffs-Risiko bei elektronischen Dokumenten | -0.4% | Global, Finanzzentren | Kurzfristig (≤2 Jahre) |

| Protektionistische Zollvolatilität | -0.5% | Trilaterale Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende AML/KYC-Compliance-Kosten

Finanzinstitute in der Region verzeichneten 2024 Compliance-Ausgaben von 61 Milliarden USD, wobei 98 % einen Anstieg der Ausgaben gegenüber dem Vorjahr meldeten. Die jüngste Einigung von TD Bank im Rahmen des Bank Secrecy Act verdeutlicht die finanziellen Strafen, die im vergangenen Jahr in Nordamerika insgesamt 4,6 Milliarden USD betrugen. Die ausstehende Regelung des FinCEN (Netzwerk zur Bekämpfung von Finanzkriminalität) sieht verpflichtende Risikobewertungen auf Unternehmensebene vor und drängt kleinere Kreditgeber dazu, Compliance auszulagern oder margenarme Handelsfinanzierungslinien aufzugeben. Größere Banken führen KI-gestützte Prüfverfahren ein, doch die verzögerte Einführung bei kleineren Instituten schränkt die Marktinklusion ein.

Anhaltende Finanzierungslücke für KMU

Erhebungen der US-Notenbank zeigen, dass 80 % der Kleinunternehmen nach wie vor zahlungsbezogene Hürden haben und nur 6 % der Bankführungskräfte glauben, KMU effektiv zu bedienen[3]Federal Reserve Banks, „Kreditumfrage für Kleinunternehmen 2025”, fedsmallbusiness.org. CFOs mittelgroßer Unternehmen nennen Kosten und Dokumentationskomplexität als wesentliche Hürden, was alternative Plattformen wie Visa B2B Connect dazu veranlasst, Liquiditätsbedarf zu decken. Die Kreditumfrage für Kleinunternehmen 2025 ergab, dass 75 % der Antragsteller Kapital hauptsächlich für Betriebsausgaben suchten, während die Zufriedenheit mit Kreditgebern zurückging und strukturelle Lücken im nordamerikanischen Markt für Handelsfinanzierung widerspiegelte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz des �ٴǰ�ܳ���Գ�ä��segments steht vor digitaler Disruption

�ٴǰ�ܳ���Գ�ä��produkte machten im Jahr 2025 einen Anteil von 55,92 % am nordamerikanischen Markt für Handelsfinanzierung aus, gestützt durch Akkreditive und Inkassi für grenzüberschreitende Sendungen. Nicht-dokumentäre Lösungen sollen mit einem CAGR von 5,12 % wachsen, da multinationale Konzerne Verbindlichkeiten digitalisieren und Supply-Chain-Finance einsetzen. Citis Digital Bill reduziert nun die Monetarisierung von Forderungen von Wochen auf unter eine Stunde, was zeigt, wie hybride Angebote dokumentäre Sicherheit mit der Geschwindigkeit offener Konten verbinden. Die Forderungsfinanzierung gewinnt durch Factoring an Bedeutung, belegt durch den Kauf von Sallyport Commercial Finance durch Northrim BanCorp für 53,9 Millionen USD zur Skalierung des nordamerikanischen Factoring-Volumens.

Garantien und Versicherungen bleiben aufgrund des erhöhten geopolitischen Risikos stabil, mit einer um 25 % gestiegenen Handelskredit-Kapazität seit 2019. Die Asset-Tokenisierung eröffnet einen weiteren Liquiditätsweg, und Banken experimentieren mit digitalen Garantien auf privaten Blockchains, um Schadensprozesse zu beschleunigen. Die Konvergenz von dokumentären und nicht-dokumentären Produkten unterstreicht daher den sich wandelnden Dienstleistungsmix im nordamerikanischen Markt für Handelsfinanzierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Banken stehen vor Herausforderungen durch Fintechs

Banken hielten im Jahr 2025 einen Anteil von 70,10 % am nordamerikanischen Markt für Handelsfinanzierung, dank ihrer Compliance-Kapazitäten und langjähriger Kundenbeziehungen. Fintech-geführte Handelsfinanzierungsunternehmen sollen mit einem CAGR von 5,68 % überdurchschnittlich wachsen, was Agilität und spezialisiertes Underwriting widerspiegelt. Wells Fargos Integration mit TradeSun veranschaulicht die Bemühungen etablierter Institute, die Dokumentenprüfung zu automatisieren und Margen zurückzugewinnen. Versicherungsunternehmen besetzen spezialisierte Positionen im Kreditrisikotransfer, während Plattformen wie MODIFI 100 Millionen USD von HSBC Innovation Banking zur Finanzierung von KMU-Rechnungsfinanzierung sichern.

Die Konsolidierung der Branche nimmt zu: FIS gab 300 Millionen USD für Demica und Dragonfly aus, um im Supply-Chain-Finance-Software-Bereich an Größe zu gewinnen. Die Partnerschaft von Finastra mit CredAble zeigt, wie Kernbanklieferanten Handelsfinanzierungsmodule integrieren, um sich gegen Einzellösungen zu behaupten. Die Wettbewerbsachse verlagert sich von der Bilanztiefe hin zur Echtzeit-Datenanalytik in der gesamten nordamerikanischen Handelsfinanzierungsbranche.

Nach Anwendung: Inlandswachstum beschleunigt sich

Das internationale Geschäft beherrschte im Jahr 2025 noch immer 66,55 % des nordamerikanischen Marktes für Handelsfinanzierung und spiegelt die Komplexität grenzüberschreitender Ströme wider, die strukturierten Risikoschutz erfordern. Die inländische Handelsfinanzierung verzeichnet einen schnelleren CAGR von 5,83 % aufgrund der Nearshoring-Aktivitäten. Mexikos Aufstieg zum wichtigsten US-Handelspartner mit Exporten im Wert von 475,2 Milliarden USD intensiviert die Nachfrage nach Lagerunterstützung innerhalb kontinentaler Lieferketten.

Nearshoring-Projekte im Wert von 36 Milliarden USD schaffen innerregionale Lieferantennetzwerke, die Abwicklung in gleicher Währung und am selben Tag bevorzugen, was die inländische Finanzierung stärkt. Die Hälfte der nordamerikanischen Führungskräfte priorisiert nun die Lokalisierung für Resilienz, und der LATAM-Betriebskapital-Index von JPMorgan zeigt, dass Unternehmen Liquidität horten, um regionale Werksaufrüstungen zu finanzieren. Dieses Zusammenspiel internationaler und inländischer Bedürfnisse prägt die Entwicklung des nordamerikanischen Marktes für Handelsfinanzierung.

Nach Unternehmensgröße: Das KMU-Segment treibt Innovation an

�Ұ���ß�ܲԳٱ���Ա��� behielten im Jahr 2025 einen Anteil von 69,10 % am nordamerikanischen Markt für Handelsfinanzierung, dank gefestigter Treasuryoperationen und globaler Banklinien. KMU verzeichnen jedoch über den Prognosezeitraum einen CAGR von 6,52 %, da Technologieplattformen die Onboarding-Hürden senken. Die Allianz von U.S. Bank mit Levantor Capital erweitert die Verbreitung von Dynamic-Discounting-Tools in mittelgroße Lieferketten. HSBCs SemFi-Gemeinschaftsunternehmen zielt auf digitale Rechnungsfinanzierung für kleinere Verkäufer ab und zeigt, dass etablierte Institute die KMU-Chance erkennen.

Erhebungen der US-Notenbank zeigen, dass 59 % der KMU Kredite zur Unterstützung der Expansion beantragt haben, viele aber mit Dokumentationsproblemen konfrontiert waren. Fintech-Modelle, die Rechnungstokenisierung durch Unternehmen wie Zoniqx nutzen, helfen, Lücken zu schließen, indem Forderungen in handelbare Vermögenswerte fraktionalisiert werden. Dieser Trend signalisiert eine anhaltende Diversifizierung des Kundenmix innerhalb der nordamerikanischen Handelsfinanzierungsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Finanzierungsstruktur: Strukturierte Lösungen gewinnen an Komplexität

Nicht-strukturierte Instrumente hielten im Jahr 2025 einen Anteil von 58,40 % am nordamerikanischen Markt für Handelsfinanzierung, bevorzugt aufgrund ihrer Einfachheit und Schnelligkeit. Strukturierte Handelsfinanzierung soll mit einem CAGR von 5,38 % wachsen, da Unternehmen maßgeschneiderte Forderungsverbriefung und ESG-konforme Finanzierung verlangen. MUFG Americas arrangiert Asset-Backed-SPVs, die die Kosten für Exporteure mit Investment-Grade-Rating senken. Die Emission von Asset-Backed Securities in Nordamerika erreichte 330 Milliarden USD, wobei RBC Capital Markets einen Anteil von 5–9 % hält.

ESG-Anforderungen fügen eine neue Dimension hinzu: Nachhaltige Supply-Chain-Finance belohnt Lieferanten mit niedrigerem CO₂-Ausstoß durch verbesserte Preisstrukturen. Digitale Plattformen verbinden Originatoren mit renditesuchenden Investoren und erhöhen die Transparenz. Diese Komplexität unterstreicht, wie die strukturierte Finanzierung die Finanzierungswege im nordamerikanischen Markt für Handelsfinanzierung neu gestaltet.

Geografische Analyse

Die Vereinigten Staaten behielten im Jahr 2025 einen Anteil von 82,15 % am nordamerikanischen Markt für Handelsfinanzierung, gestützt durch eine robuste Bankinfrastruktur und Blockchain-Pilotprojekte im Wert von 1,5 Billionen USD. Dennoch fügen Compliance-Kosten und Tarifverschiebungen – wie die im März 2025 in Kraft getretenen Zölle auf kanadische Waren – Risikoprämien hinzu. Kanada profitiert von einem bilateralen Handel mit den Vereinigten Staaten in Höhe von 761,2 Milliarden USD und der Einführung von ISO 20022, die die Klarheit bei grenzüberschreitenden Zahlungen verbessert.

Mexiko wird voraussichtlich der am schnellsten wachsende Markt mit einem CAGR von 6,90 % sein, angetrieben durch 36 Milliarden USD an ausländischen Direktinvestitionen und die rechtliche Anerkennung elektronischer Dokumente, die die Finanzierung vereinfacht. Die Containersendungen aus Asien in mexikanische Häfen stiegen Anfang 2024 um 59,7 % und trieben das Rechnungsvolumen in die Höhe. Die Dallas Federal Reserve warnt, dass Infrastrukturengpässe das Wachstum bremsen könnten, wenn sie nicht behoben werden. Dennoch signalisiert Scotiabanks Auszeichnung als beste Handelsfinanzierungsbank in Mexiko den zunehmenden Wettbewerb um lokale Mandate.

Wettbewerbslandschaft

Etablierte Banken behalten die Vorherrschaft, stehen aber im nordamerikanischen Markt für Handelsfinanzierung unter zunehmendem Druck durch Fintechs. Wells Fargos TradeSun-Einsatz reduziert die Dokumentenprüfungszeit um 80 % und schafft Kapazitäten für wertschöpfende Beratungsleistungen. HSBC hat eine Partnerschaft mit Tradeshift geschlossen, um SemFi einzuführen und Kredite direkt in Rechnungsstellungs-Workflows für KMU einzubetten. Die Tokenisierung verspricht weitere Disruption; Standard Chartered prognostiziert, dass Handelsanlagen bis 2034 16 % eines tokenisierten Pools von 30,1 Billionen USD ausmachen könnten.

Strategische Konsolidierung ist erkennbar: FIS übernahm Demica und Dragonfly für 300 Millionen USD zur Stärkung der Software-Kapazitäten, und Northrim BanCorp erweiterte das Factoring-Geschäft durch den Sallyport-Deal im Wert von 53,9 Millionen USD. Bankübergreifende Konsortien wie Marco Polo beschleunigen Marktstandards für Blockchain-Dokumentation und verschaffen frühen Anwendern wie BNY Mellon operative Vorteile. Das Rennen dreht sich um digitale Reichweite, Compliance-Automatisierung und Bilanzflexibilität.

Marktführer in der nordamerikanischen Handelsfinanzierungsbranche

JPMorgan Chase & Co.

Bank of America Corp.

Citigroup Inc.

Wells Fargo & Co.

HSBC Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: FIS übernahm Demica und Dragonfly für 300 Millionen USD, um die Supply-Chain-Finance-Software zu erweitern.

- Februar 2025: Corpay stimmte dem Kauf von GPS zu und stärkte damit die grenzüberschreitenden Treasury-Fähigkeiten für 23.000 Kunden.

- Januar 2025: HSBC Innovation Banking UK stellte MODIFI eine Fremdkapitalfazilität von 100 Millionen USD für KMU-Liquidität bereit.

- Januar 2025: Finastra ging eine Partnerschaft mit CredAble ein, um integrierte Supply-Chain-Finance auf Trade Innovation bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Handelsfinanzierungsmarkt als den jährlichen Dollarwert von Kredit-, Garantie- und Risikominderungsinstrumenten, einschließlich Akkreditiven, Dokumenteninkassi, Kredit- und Forderungsfinanzierung, Garantien und Warenkreditversicherungen, die den inländischen und grenzüberschreitenden Warenversand zwischen Unternehmen in den Vereinigten Staaten, Kanada und Mexiko ermöglichen.

Ausgeschlossen sind reine Betriebsmittelkredite, die nicht an überprüfbare Handelsströme gebunden sind, und reine Fintech-Portale für Rechnungsfactoring.

Überblick über die Segmentierung

- Nach Produkt

- �ٴǰ�ܳ���Գ�ä��

- Akkreditiv

- Sonstige dokumentäre Inkassi

- Nicht-�ٴǰ�ܳ���Գ�ä��

- Forderungsfinanzierung (Factoring, Forfaitierung, Rechnungsdiskontierung)

- Verbindlichkeiten-/Supply-Chain-Finance (Reverse Factoring, Dynamic Discounting)

- Direktkredite/Offene-Konto-basierte Finanzierung (Handelskredite, Käufer-/Verkäuferkredit)

- Garantien (Erfüllungs-, Biet-, Finanzgarantien)

- Versicherungsprodukte (Handelskreditversicherung, Politisches Risikoversicherung, ECA-Deckung)

- �ٴǰ�ܳ���Գ�ä��

- Nach Dienstleistungsanbieter

- Banken

- Handelsfinanzierungsunternehmen

- Versicherungsunternehmen

- Sonstige Dienstleistungsanbieter

- Nach Anwendung

- Inlandshandel

- Internationaler Handel

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Finanzierungsstruktur

- Strukturierte Handelsfinanzierung

- Nicht-strukturierte Handelsfinanzierung

- Nach Land

- USA

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Leitern von Handelsfinanzierungsinstituten, Multiline-Versicherern und mittelständischen Exporteuren in allen drei Ländern, gefolgt von einer KMU-Umfrage, in der Ticketgrößen, Anteile am Produktmix und die Verbreitung digitaler Garantien ermittelt wurden.

Desk Research

Die Analysten von Mordor begannen mit der Kartierung der offiziellen Warenströme der US Export-Import Bank, der Zolltabellen von Statistics Canada und der Versanddateien der Banco de México. Anschließend glichen sie diese mit den Makrolinien von UN Comtrade und der Weltbank ab. Wir verfolgten aufsichtsrechtliche Rundschreiben der OCC und FINTRAC sowie BAFT-Briefe, um Regeländerungen zu erfassen, die die Produktakzeptanz beeinflussen. Öffentliche 10-Ks, Investorendecks und Pressemitteilungen bereicherten den Einblick in Volumen und Gebühren, während D&B Hoovers und Dow Jones Factiva dabei halfen, Informationen auf Emittentenebene zu überprüfen. Die genannten Quellen dienen der Veranschaulichung; viele andere offene Datensätze dienten der sukzessiven Überprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Größenbestimmung beginnt mit einer Top-Down-Neuberechnung der Warenaus- und -einfuhren, wendet aus Befragungen abgeleitete Quoten für die Instrumentendurchdringung an und rechnet die Anzahl der ausgestellten Papiere anhand durchschnittlicher Ticketgrößen in einen Wert um. Selektive Bottom-up-Erhebungen der Akkreditiv- und Lieferkettenfinanzierungsvolumina dienen als Angemessenheitskontrolle. Sechs "Fingerabdrücke" des Marktes, darunter das Wachstum des grenzüberschreitenden Handels, die Akkreditivdichte, der Anteil der KMU, die durchschnittlichen Akkreditivgebühren, die Verbreitung der Digitalisierung und die Verschiebung der Risikoprämien, fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen eine Varianz- und Ausreißerprüfung; bei Anomalien werden Rückrufe mit Experten veranlasst, bevor sie von der Geschäftsleitung genehmigt werden. Unser Bericht wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn regulatorische oder makroökonomische Schocks eine Kernvariable verändern.

Warum Mordors Baseline für die Handelsfinanzierung in Nordamerika Verlässlichkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Basisjahre oder Aktualisierungsrhythmen wählen.

Zu den Hauptursachen für die Lücke gehören die Zählung von Forfaitierungs- und Warenhandelskrediten, die Übertragung eines US-Wertes auf die gesamte Region und die Verwendung von Basiswerten für 2022, die die Gebührenkompression durch die Digitalisierung nicht berücksichtigen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,56 B (2025) | ���������� | - |

| USD 13,99 B (2024) | Globale Unternehmensberatung A | Einschließlich Forfaitierung; zählt die in den USA verbuchten LATAM-Ströme. |

| USD 10,63 B (2024, U.S.) | Regionale Beratung B | Enger Geltungsbereich auf die Region extrapoliert |

| USD 14,32 B (2022) | Fachzeitschrift C | Ältere Basisdaten; keine Anpassung der digitalen Gebühren |

Diese Kontraste zeigen, dass unsere disziplinierte Anpassung des Umfangs, die jährliche Aktualisierung und die Triangulation auf Variablenebene den Entscheidungsträgern eine ausgewogene, nachvollziehbare Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Handelsfinanzierung?

Der Markt hat im Jahr 2026 einen Wert von 6,86 Milliarden USD und soll bis 2031 8,59 Milliarden USD erreichen.

Welches Land treibt das zukünftige Wachstum in der nordamerikanischen Handelsfinanzierung an?

Mexiko soll aufgrund von Nearshoring und steigenden Exportvolumina bis 2031 mit einem CAGR von 6,90 % am schnellsten wachsen.

Wie wirken sich Compliance-Kosten auf Handelsfinanzierungsanbieter aus?

AML/KYC-Ausgaben erreichten 2024 in den Vereinigten Staaten und Kanada 61 Milliarden USD, was die Margen belastet und zur KI-gestützten Automatisierung ermutigt.

Welche Rolle spielt Blockchain in der regionalen Handelsfinanzierung?

Plattformen wie JPMorgans Kinexys haben bereits mehr als 1,5 Billionen USD verarbeitet und demonstrieren damit den Einfluss von Blockchain auf die Echtzeit-Abwicklung und Dokumentenautomatisierung.

Warum sind KMU für die Marktexpansion wichtig?

KMU sind mit einem CAGR von 6,52 % über den Prognosezeitraum die am schnellsten wachsende Kundengruppe und nutzen digitale Plattformen, die Dokumentations- und Onboarding-Hürden senken.

Welche Dienstleistungsanbieter gewinnen neben Banken Marktanteile?

Handelsfinanzierungsunternehmen sollen mit einem CAGR von 5,68 % wachsen, unterstützt durch Investitionen wie HSBCs 100-Millionen-USD-Fazilität für MODIFI.

Seite zuletzt aktualisiert am: