Größe und Marktanteil des kanadischen Kreditkartenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

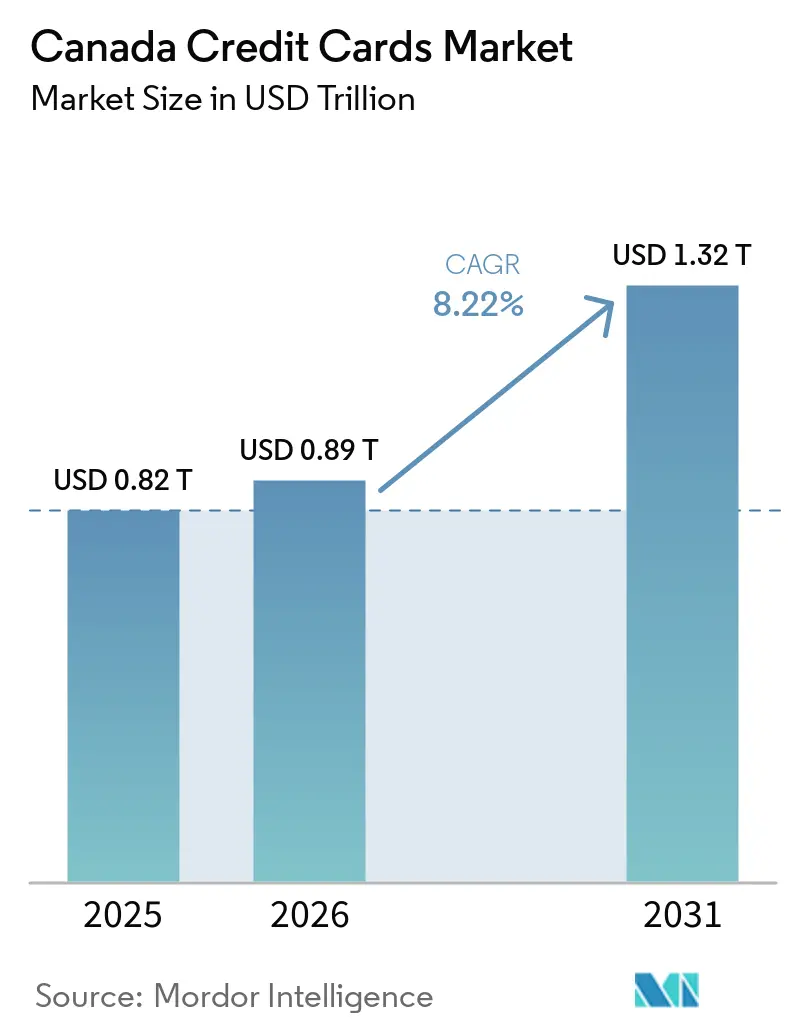

| Marktgröße im Basisjahr (2025) | 0.82 Billionen US-Dollar |

| Marktgröße (2026) | 0.89 Billionen US-Dollar |

| Marktgröße (2031) | 1.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kreditkartenmarkts von ����������

Die Größe des kanadischen Kreditkartenmarkts soll von 0,82 Billionen USD im Jahr 2025 auf 0,89 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,22 % über den Zeitraum 2026–2031 einen Wert von 1,32 Billionen USD erreichen.

Die Kartennutzung bleibt zentral für die Haushaltsausgaben, da Prämiensysteme großer Emittenten die Kundenbindung stärken und Verbraucher Bequemlichkeit sowie Punktesammeln in alltäglichen Kategorien priorisieren. Die Expansion des E-Commerce und der anhaltende Anstieg kontaktloser Zahlungen erhöhen die Kartenhäufigkeit sowohl online als auch im Geschäft, unterstützt durch leistungsstarke digitale Infrastrukturen und nahezu universelle Akzeptanz bei Händlern. Apples Tap to Pay auf dem iPhone erweitert die Akzeptanz für Kleinstunternehmer, indem der Bedarf an dedizierten Terminals entfällt, was inkrementelle Volumina in unterversorgten Kleinunternehmenssegmenten unterstützt. Gleichzeitig verringert die im Oktober 2024 vorgenommene Senkung der Interbankenentgelte für Kleinunternehmen die Akzeptanzhürden für Händler, während moderat, aber sichtbar steigende Kartenrückstände das Risikomanagement für Emittenten in den Vordergrund rücken, da diese Wachstum mit umsichtiger Kreditvergabe in Einklang bringen müssen.

Wichtigste Erkenntnisse des Berichts

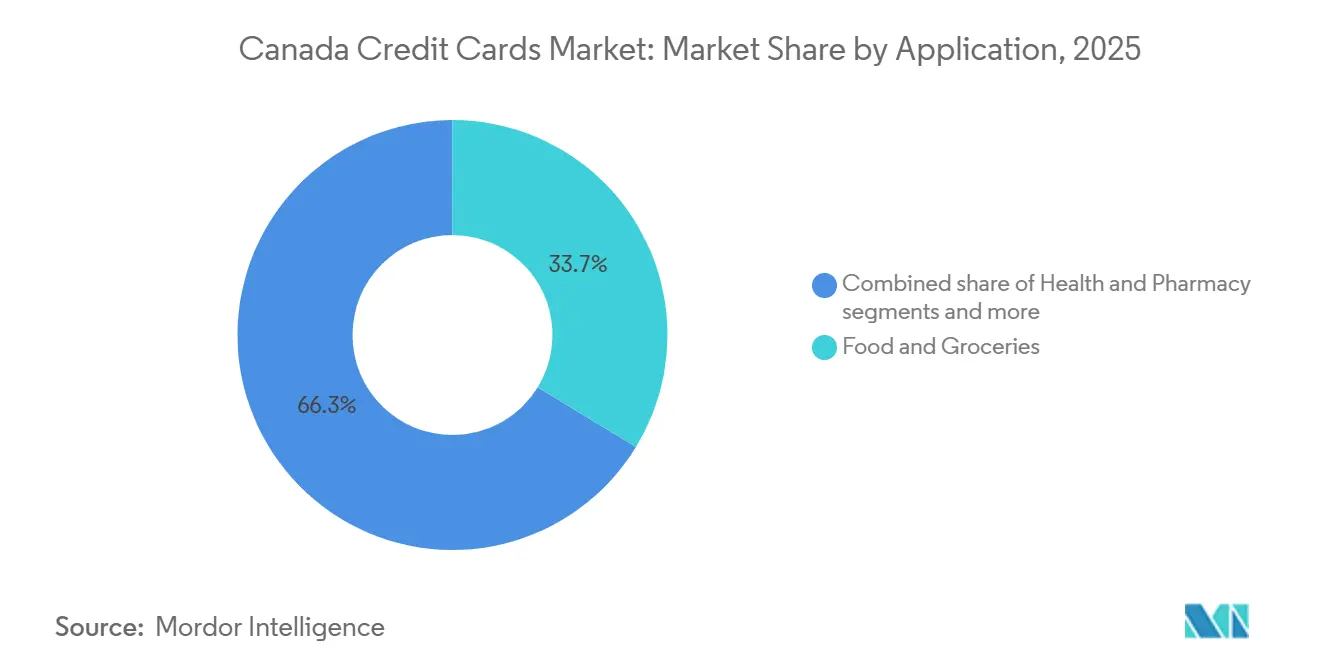

- Nach Anwendung führten Lebensmittel & Lebensmittelgeschäfte mit einem Marktanteil von 33,73 % am kanadischen Kreditkartenmarkt im Jahr 2025, während Reisen & Tourismus bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen wird.

- Nach Kartentyp hielten Allzweck-Kreditkarten im Jahr 2025 einen Marktanteil von 91,38 % am kanadischen Kreditkartenmarkt, während Spezial- und Co-Branded-Kreditkarten bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen werden.

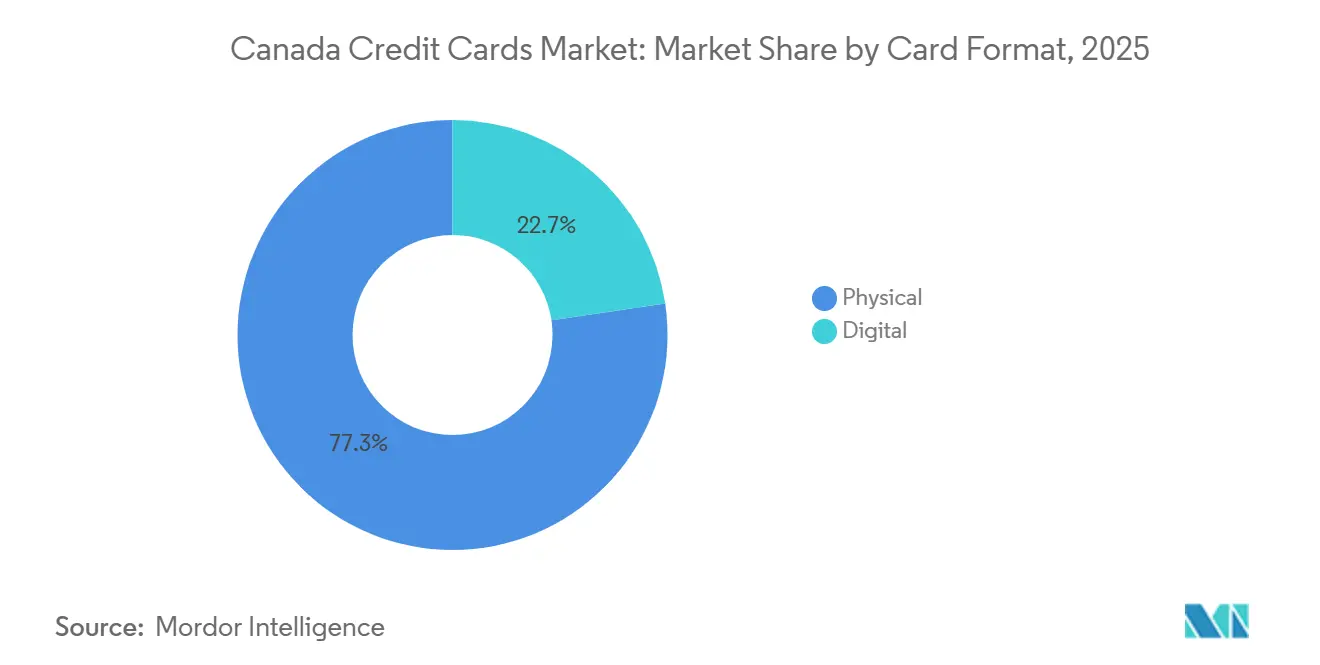

- Nach Kartenformat entfielen auf physische Karten im Jahr 2025 77,37 % des Marktanteils am kanadischen Kreditkartenmarkt, während digitale tokenisierte Zugangsdaten bis 2031 voraussichtlich mit einer CAGR von 13,73 % wachsen werden.

- Nach Anbieter führte Visa im Jahr 2025 mit einem Anteil von 57,24 % am Emittentennetzwerk des kanadischen Kreditkartenmarkts, während Mastercard bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen wird.

- Nach Geografie entfielen auf Ontario im Jahr 2025 39,87 % des Transaktionswerts des kanadischen Kreditkartenmarkts, während Alberta bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Kreditkartenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Prämiensysteme und Co-Brands intensivieren die Ausgabenerfassung | + 1.8% | Global, am stärksten in den Metropolregionen Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| E-Commerce- Rückenwind hält Karten im Mittelpunkt des Fernabsatzes | + 1.5% | Global, Übertragungseffekte auf den grenzüberschreitenden Bereich im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Allgegenwärtigkeit kontaktloser Zahlungen und zunehmende Nutzung mobiler Geldbörsen erhöhen die Kartenhäufigkeit | + 1.3% | National, jüngere Kohorten treiben die Nutzung voran | Kurzfristig (≤ 2 Jahre) |

| Distributionsskala der fünf großen Banken vertieft die Karten-Cross-Selling-Durchdringung | + 1.2% | National, große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Tap to Pay auf dem iPhone erschließt die Kreditkartenakzeptanz für Kleinstunternehmer in großem Maßstab | + 0.9% | National, städtische Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Reduzierte Interbankenentgelte für Kleinunternehmen senken die Akzeptanzhürden | + 0.5% | National, breite Kleinunternehmensbasis | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Prämiensysteme und Co-Brands intensivieren die Ausgabenerfassung

Der prämiengetriebene Wettbewerb hat die Kundenbindung verschärft, wobei punktereiche Kategorien wie Lebensmittel, Kraftstoff und Reisen die wiederholte Kartennutzung und stetige Gewinne beim Geldbörsenanteil im Jahr 2026 fördern [1]Association des banquiers canadiens, "Cartes de Crédit, Usage et Avantages," Canadian Bankers Association, cba.ca. Große Co-Brand-Programme sind der Schlüssel zu diesem Muster, da Händler und Emittenten Anreize aufeinander abstimmen, die Ausgaben innerhalb ihrer Ökosysteme halten, was hochfrequente Warenkörbe wie Lebensmittel und Apotheke verankert. Saisonalität verstärkt diesen Effekt, da gezielte Aktionen rund um wichtige Einkaufszeiträume diskretionäre Ausgaben in Richtung Programme mit Bonuspunkten und vereinfachten Einlöseregeln lenken. Emittenten haben auch digitale Erlebnisse verbessert, sodass Karteninhaber innerhalb mobiler Kanäle einlösen, Ersatz anfordern oder Limits anpassen können, was die Bindung stärkt und die Wahrscheinlichkeit erhöht, dass die primäre Karte an der Spitze der Geldbörse bleibt. Da mehr Co-Brands skalieren, profitiert der kanadische Kreditkartenmarkt von zunehmend eingebetteter Loyalität, die die inkrementelle Häufigkeit in den Bereichen Kraftstoff, Lebensmittel und Reisen ankurbelt.

E-Commerce-Rückenwind hält Karten im Mittelpunkt des Fernabsatzes

Die Akzeptanz des E-Commerce hält kartenlose Transaktionen im Mittelpunkt des Online-Einzelhandels, wobei digitale Zahlungen den Großteil des Transaktionswerts in Kanadas sich entwickelnden Kassenprozessen ausmachen. Verbraucher, die mobile Zahlungen aktiv nutzen, wickeln Online-Transaktionen mit Kreditdaten häufiger ab, was die Bedeutung von Karten im Abonnement- und On-Demand-Handel aufrechterhält. Die Modernisierung der Zahlungsbranche konzentriert sich auf Transparenz und sichere Authentifizierung und unterstützt dieses Wachstum durch standardisierte Nachrichtenübermittlung und klare Gebührenoffenlegung, was Händlern hilft, eine stabile Akzeptanz aufrechtzuerhalten. Die Bedenken der Karteninhaber hinsichtlich Betrug sind real, doch Null-Haftungs-Richtlinien und eine bessere Risikoerkennung haben das Vertrauen in Karteninfrastrukturen beim Bezahlvorgang aufrechterhalten [2]Equifax Canada, "Credit Card Balances Expected to Peak in December With the Holiday Season," Equifax Canada, equifax.ca. Da die Online-Volumina steigen, erfasst der kanadische Kreditkartenmarkt weiterhin Fernkäufe durch tokenisierte Zugangsdaten, emittentenseitige Sicherheitsebenen und optimierte Klick-zum-Bezahlen-Erlebnisse.

Distributionsskala der fünf großen Banken vertieft die Karten-Cross-Selling-Durchdringung

Große Banken nutzen ihre umfangreichen Kundenstämme und die digitale Akzeptanz, um Karten beim Onboarding und bei wichtigen Lebensereignissen im Cross-Selling anzubieten und so den Marktanteil der etablierten Anbieter zu stärken. Die sichtbare mobile Akzeptanz bei Millionen von Kunden unterstützt sofortige Limiterhöhungen, selbstverwaltete Kartenkontrollen und Push-Angebote, die die Aktivierungsraten erhöhen und den Status der primären Karte innerhalb der Bankökosysteme erhalten. Portfolio-Offenlegungen zeigen auch, dass Banken Verlustvorsorgen sorgfältig verwalten und Wachstum mit umsichtigen Risikokontrollen in Einklang bringen, während sich die Kreditqualität Ende 2025 und Anfang 2026 stabilisiert. Die Skalierung setzt sich durch Fusionen und Übernahmen fort, wobei die Übernahme der Canadian Western Bank durch die National Bank ihre Reichweite in Westkanada vertieft und neue Cross-Selling-Korridore für Kleinunternehmen und Geschäftskunden eröffnet. Da das Cross-Selling reift, gewinnt der kanadische Kreditkartenmarkt inkrementelle Ausgaben aus bestehenden Bankbeziehungen schneller, als Herausforderer etablierte Emittenten verdrängen können.

Tap to Pay auf dem iPhone erschließt die Kreditkartenakzeptanz für Kleinstunternehmer in großem Maßstab

Apples Tap to Pay auf dem iPhone ermöglicht es Händlern, kontaktlose Zahlungen nur mit einem iPhone und einer unterstützten App zu akzeptieren, was Hardwarekosten eliminiert und den Weg zur Kartenakzeptanz für sehr kleine Verkäufer beschleunigt. Frühe Implementierungen bei großen Zahlungsabwicklern und Einzelhändlern veranschaulichen, wie der Kassiervorgang im Gang oder mobil Warteschlangen reduzieren und die Konversion in diskretionären Kategorien verbessern kann. Dieses reibungsarme Akzeptanzmodell ist bedeutsam, da die Kartenbereitschaft bei Kleinstunternehmern historisch aufgrund von Terminalleasekosten und Servicegebühren hinterherhinkte. Da mehr Kleinunternehmen im Jahr 2026 Software-Kassensysteme einführen, profitiert der kanadische Kreditkartenmarkt von einem größeren Akzeptanznetz in Restaurants, Haushaltsdienstleistungen, Salons und lokalem Transport. Das Zusammenspiel von Tap to Pay und niedrigeren Interbankenentgelten für Kleinunternehmen trägt dazu bei, die Akzeptanzökonomie für Händler mit niedrigen Transaktionsbeträgen zu normalisieren und das Universum der kartenakzeptierenden Standorte zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Zahlungsrückstände und höhere revolvierende Salden erhöhen Kreditverluste | - 1.1% | Problemzonen in Alberta und Ontario | Kurzfristig (≤ 2 Jahre) |

| Kürzungen der Interbankenentgelte für Kleinunternehmen komprimieren die Emittentenmarge bei betroffenen Ausgabenmixen | - 0.7% | Nationale Kleinhändlersegmente | Mittelfristig (2–4 Jahre) |

| Open-Banking- (CDBA-)Compliance und Datenaustausch erhöhen Kosten und intensivieren den Anbieterwechsel | - 0.4% | National, bundesstaatliche Aufsicht | Langfristig (≥ 4 Jahre) |

| Höherer E-Commerce-Betrug und Rückbuchungen erfordern kostspieligere Risikokontrollen | - 0.3% | National, Fokus auf kartenlose Transaktionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Zahlungsrückstände und höhere revolvierende Salden erhöhen Kreditverluste

Die Rate schwerwiegender Kartenrückstände stieg bis Q4 2025 auf 0,95 %, was auf ein langsameres Verschlechterungstempo als in den Vorjahren hindeutet, aber dennoch eine sorgfältige Risikovorsorge durch die Emittenten erfordert. [3]TransUnion Canada, "Canadian Household Debt Reaches $2.6 Trillion as Balanced Growth Emerges at Both Ends of the Risk Spectrum," TransUnion, transunion.ca. Der Druck ist ungleichmäßig über Alters- und Risikogruppen verteilt, wobei Salden unterhalb des Prime-Bereichs schneller wachsen als Prime-Segmente und einige Regionen anhaltendere Belastungen aufweisen, was eine lokalisierte Risikosteuerung erfordert. Die Zahlungs-zu-Saldo-Verhältnisse der Verbraucher haben sich seit Mitte 2023 abgeschwächt, was signalisiert, dass Haushalte die Rückzahlungsfristen verlängern, um den Cashflow zu verwalten. Aufklärung und Offenlegung bleiben zentral, da das Verhalten bei Mindestzahlungen die Amortisationskosten verschleiern und die Schuldenlaufzeit für viele Nutzer verlängern kann. Dieses Umfeld macht umsichtige Kreditvergabe, strafferes Linienmanagement und gezielte Frühinterventionsstrategien für den kanadischen Kreditkartenmarkt im Jahr 2026 entscheidend.

Open-Banking-(CDBA-)Compliance und Datenaustausch erhöhen Kosten und intensivieren den Anbieterwechsel

Kanada treibt Open Banking und die Modernisierung des Zahlungsverkehrs im Rahmen eines föderalen Rahmens voran, der Sicherheit, Standardisierung und verbrauchergesteuerte Datenportabilität priorisiert [4]Bank of Canada, "Making Change, Accelerating Payments Innovation," Bank of Canada, bankofcanada.ca. Das daraus resultierende API-basierte Modell unterstützt eine sicherere Datenübertragung als Screen Scraping und wird neues Produktdesign fördern, das Transaktionshistorien für die Kreditvergabe nutzt. Für etablierte Anbieter entstehen Vorabkosten für Integration und Governance im Zusammenhang mit Einwilligungsmanagement, standardisierter Nachrichtenübermittlung und Anforderungen an die operative Resilienz. Das wettbewerbliche Ergebnis kann ein höherer Anbieterwechsel sein, da agile Akteure verbraucherfreigegebene Daten nutzen, um gezielte Vorabgenehmigungen und relevantere Prämien zu präsentieren. Im Laufe der Zeit werden diese Verschiebungen langjährige Distributionsvorteile im kanadischen Kreditkartenmarkt herausfordern und gleichzeitig einen breiteren Zugang für kreditarme Verbraucher unter sichereren Datenaustauschregeln unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Lebensmittelgeschäfte und Reisen treiben polarisiertes Wachstum

Lebensmittel & Lebensmittelgeschäfte führten den Anwendungsmix mit 33,73 % im Jahr 2025 an, was die loyalitätsgetriebene Ausgabenkonsolidierung bei großen Handelsketten und die alltägliche Häufigkeit widerspiegelt, die den Marktanteil des kanadischen Kreditkartenmarkts auf Kategorieebene verankert. Co-Brand-Programme, die Kartenausgaben mit Lebensmittel- und Apothekenprämien integrieren, vertiefen das Engagement, und die Reichweite nationaler Loyalitätsökosysteme hält Warenkörbe den ganzen Monat über auf Karteninfrastrukturen. Ausgabendaten der Karteninhaber großer Banken zeigten, dass Lebensmittel und wesentlicher Einzelhandel bis Ende 2025 stabil blieben, auch als diskretionäre Kategorien in einigen Regionen nachgaben. Die kontaktlose Gewohnheitsschleife im Geschäft und die Bequemlichkeit gespeicherter Zugangsdaten online tragen beide zu hohen Transaktionszahlen in dieser Kategorie bei. Da mehr Händler Tap to Pay und Entlastung bei Interbankenentgelten für Kleinunternehmen annehmen, sollte die Akzeptanz bei kleinen Lebensmittelhändlern und unabhängigen Einzelhändlern im Jahr 2026 weiter zunehmen.

Reisen & Tourismus ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 9,16 % bis 2031, unterstützt durch aufgefrischte Airline- und Reise-Co-Brands, höhere diskretionäre Mobilität und wettbewerbsfähige Verdien-und-Einlöse-Strukturen, die Kartenausgaben mit Freizeitzielen verknüpfen. Banktracker beobachteten, dass die Reiseausgaben Ende 2025 zeitweise abkühlten, aber im Jahr 2026 resilient blieben, als Reiserouten sich verschoben und preissensible Verbraucher Prämien bei Buchungen optimierten. Die Bequemlichkeit der Online-Buchung und digitaler Geldbörsen verbessert die Kartenakzeptanz bei Fluggesellschaften, Hotels und Online-Reisebüros, und tokenisierte Zugangsdaten helfen, Genehmigungsraten zu verbessern und Reibungsverluste beim Bezahlvorgang zu reduzieren. Da die Echtzeit-Auszahlungsfähigkeiten für Reiseanbieter und Händler parallel wachsen, werden Zahlungserlebnisse zunehmend unmittelbarer, was digital-affine Verbraucher dazu ermutigt, Karten für Reisen an der Spitze der Geldbörse zu halten. Diese Dynamiken stärken gemeinsam den kanadischen Kreditkartenmarkt als bevorzugtes Zahlungsmittel sowohl bei alltäglichen Grundbedürfnissen als auch bei höherwertigen Reiseausgaben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kartentyp: Allzweckkarten dominieren den Marktanteil, Spezialnischen wachsen schneller

Allzweck-Kreditkarten hielten im Jahr 2025 einen Anteil von 91,38 %, da diversifizierte Emittenten Onboarding, Cross-Selling und digitale Serviceleistungen nutzten, um die Vorrangstellung im kanadischen Kreditkartenmarkt zu behaupten. Etablierte Anbieter offenbarten umfangreiche Kartenportfolios, die durch eine breite mobile Akzeptanz unterstützt werden, was eine schnelle Aktivierung, Kreditlinienanpassungen und Prämienengagement in der App ermöglicht. Portfolio-Daten zeigen auch eine gemessene Risikovorsorge und den Einsatz von Analysen zur Kalibrierung von Limits für Prime- und Super-Prime-Kohorten, die höhere Ausgaben ohne entsprechende Verlustquoten generieren. Kanadier schätzen weiterhin Bequemlichkeit und Prämien bei der Auswahl ihrer primären Karten, was die Akzeptanz von Allzweckkarten als Basisprodukt im Massenmarkt aufrechterhält. Diese Grundlagen geben dem kanadischen Kreditkartenmarkt einen stabilen Kern, der von Mainstream-Emittenten und weit akzeptierten Produkten getragen wird.

Spezial- und Co-Branded-Kreditkarten werden voraussichtlich bis 2031 mit einer CAGR von 7,26 % von einer kleineren Basis aus wachsen, angetrieben durch gezielte Ökosysteme, die kategoriespezifisches Engagement belohnen und direkt mit Händlerstrategien übereinstimmen. Die angekündigte Übernahme von PC Financial durch EQB richtet ein großes Co-Brand-Portfolio auf eine nationale Loyalitätsplattform aus, was Lebensmittel- und Apothekenausgaben auf der Karte verstärken kann. Da Emittenten Angebote auf häufige Reisende, Kraftstoffkäufer oder Lebensmittel-Poweruser zuschneiden, ergänzen Spezialkarten Allzweckanker und liefern inkrementellen Anteil in Prioritätskategorien. Die kanadische Kreditkartenbranche übernimmt auch inklusive Designs und Barrierefreiheitsfunktionen, die die Produktrelevanz für mehr Kunden erweitern, was ein nachhaltiges Wachstum auf Produktebene im Laufe der Zeit unterstützt. Zusammen halten diese Trends einen zweigleisigen Kartentyp-Mix aufrecht, bei dem Allzweckkarten Skalierung bieten und Spezialkarten in strategischen Nischen in die Tiefe expandieren.

Nach Kartenformat: Physische Karten dominieren, digitale Token steigen stark an

Physische Karten machten im Jahr 2025 77,37 % des Formatanteils aus, da nahezu universelle Ausgabe und kontaktlose Aktivierung die Tap-and-Go-Nutzung für alltägliche Einkäufe in Geschäften in ganz Kanada unterstützten. Karteninhaber schätzen nach wie vor physische Formfaktoren für Vertrauen und Vertrautheit, und die kontaktlose Nutzung vor Ort steigt weiter, da Terminals nun weitgehend für die NFC-Akzeptanz eingerichtet sind. Filial- und mobile Kanäle arbeiten zusammen, um die Aktivierung aufrechtzuerhalten, wobei persönliche Beratung komplexe Entscheidungen unterstützt, während Apps die laufende Kartenverwaltung und Prämieneinlösung ermöglichen. Da die Betrugsraten bei Kartenpräsenz vergleichsweise niedriger sind als bei Online-Kanälen, bleiben Händler und Verbraucher von der Sicherheit von Chip- und kontaktlosen Methoden überzeugt. Diese konsistente Nutzungsbasis stellt sicher, dass der kanadische Kreditkartenmarkt seinen Anker in physischen Formaten behält, auch wenn Token skalieren.

Digitale und tokenisierte Formate werden voraussichtlich bis 2031 mit einer CAGR von 13,73 % wachsen, da mobile Geldbörsen und virtuelle Karten sowohl für den Einsatz im Geschäft als auch online an Bedeutung gewinnen. Tokenisierung schützt primäre Kontonummern durch die Verwendung eindeutiger Transaktionscodes, und Biometrie vereinfacht die Authentifizierung für Einkäufe mittlerer Größe, die einfache Tap-Limits überschreiten. Apples Tap to Pay verknüpft Smartphones weiter mit der Akzeptanz, was gerätebasierte Transaktionen bei Kleinstunternehmern und Pop-up-Einzelhandel normalisiert. Da das Verbraucherverhalten omnikanalfähig wird, stärkt die Fähigkeit, nahtlos mit denselben Zugangsdaten online und im Geschäft zu bezahlen, den Schwung für digital-first-Erlebnisse. Diese Multi-Rail-Bereitschaft positioniert den kanadischen Kreditkartenmarkt, um eine stärkere Akzeptanz von Token über kontaktlose POS-, E-Commerce- und In-App-Kassenvorgänge hinweg zu ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Visa führt, Mastercard gewinnt

Visa führte im Jahr 2025 mit einem Anteil von 57,24 %, da tiefe Emittentenpartnerschaften und weitverbreitete Akzeptanz die Skalierung im kanadischen Kreditkartenmarkt auf Netzwerkebene aufrechterhielten. Breite Händlerbereitschaft für kontaktlose Zahlungen und robuste Kartennutzung im E-Commerce unterstützen den Netzwerkdurchsatz sowohl in Kartenpräsenz- als auch in kartenlosen Kanälen. Visas Präsenz in den Portfolios großer Banken trägt zur Distributionstiefe bei, was den Netzwerkanteil an der Spitze des Marktes stabilisiert. Mit der laufenden Modernisierung des kanadischen Zahlungsverkehrs sind globale Netzwerke mit Skalenvorteilen gut positioniert, um ihre Rolle in volumenstarken Kategorien zu verteidigen. Diese Anker prägen die Emittentenstrategie und die Verbraucherwahl über Ausgabenkategorien und Geographien hinweg.

Mastercard wird voraussichtlich bis 2031 mit einer CAGR von 6,77 % wachsen, indem es auf Co-Brands, inklusive Designs und KMU-zentrierte Dienste setzt, einschließlich nahezu sofortiger Auszahlungen für Unternehmen. Produktinnovationen, wie taktile Kerben für Barrierefreiheit, zeigen eine wachsende Reichweite über Kundengruppen hinweg. Partnerschaften, die Händler mit schnelleren Auszahlungen und aktualisierten digitalen Erlebnissen unterstützen, ergänzen das Wachstum der Kartenausgaben. Zusammen positionieren diese Schritte Mastercard, um effektiv bei Prämien, Nutzererfahrung und Kleinunternehmen-Förderung im kanadischen Kreditkartenmarkt zu konkurrieren.

Geografische Analyse

Ontario hielt im Jahr 2025 39,87 % des Transaktionswerts und unterstreicht damit die zentrale Rolle der Provinz im kanadischen Kreditkartenmarkt sowie die Konzentration in Toronto, wo ein erheblicher Anteil der nationalen Volumina verarbeitet wird. Die wirtschaftlichen Bedingungen verschärften sich im Jahr 2025, mit steigender Arbeitslosigkeit und Lebenshaltungskostendruck, der die Kreditabhängigkeit einiger Haushalte erhöhte, was zu höheren Rückstandsraten beitrug. Banktracker zeigten, dass Ontarios Ausgaben die nationale Durchschnittswerte zu bestimmten Zeitpunkten im Jahr 2025 übertrafen, wobei Bekleidung und Reisen zur relativen Stärke beitrugen, bevor Wetter und Vorsicht die Aktivität Anfang 2026 beeinflussten. Der große Fußabdruck etablierter Anbieter konzentriert auch das Kartenmarketing in der Provinz, einschließlich Premium-Angeboten, die auf häufige Reisende und Hochausgabensegmente abzielen. Im Laufe der Zeit werden die Standardisierung des Open Banking und Tests mit Echtzeitzahlungen mit Ontarios dichter Händlerbasis interagieren und digitale Akzeptanzmuster stärken, die bereits Karteninfrastrukturen begünstigen.

Quebec verzeichnete Ende 2025 die niedrigste Gesamtrückstandsrate unter den Provinzen, was ein konservativeres Kreditaufnahmeverhalten und eine niedrigere durchschnittliche Nicht-Hypothekenverschuldung im Vergleich zu Hochkostenregionen widerspiegelt. Elektronische Zahlungen und kontaktlose Nutzung sind in der gesamten Provinz etabliert, was ein unterstützendes Umfeld für die Kartenhäufigkeit schafft, da die Bargeldnutzung zurückgeht. Etablierte regionale Emittenten und landesweite Banken investieren weiterhin in zweisprachige Serviceleistungen und Offenlegung, was Vertrauen und konsistente Nutzung bei Quebecs Verbrauchern unterstützt. Die Ausgabentrends blieben bis Ende 2025 im Vergleich zu einigen anderen Regionen resilient, unterstützt durch alltägliche Kategorien und gezielte Aktionen, die die Kartennutzung förderten. Da die Modernisierung des Zahlungsverkehrs voranschreitet, ist die reife digitale Basis der Provinz gut positioniert, um standardisierte, API-fähige Erlebnisse zu übernehmen, die die Kartennutzung über alle Kanäle hinweg stärken.

British Columbia und Alberta zeigen unterschiedliche Risiko- und Wachstumsprofile, die die Emittentenstrategien bis 2031 prägen, wobei Alberta mit einer CAGR von 7,67 % nahe der Spitze des provinziellen Wachstums prognostiziert wird. British Columbias starke Technologiebeschäftigungsbasis und die weitverbreitete Akzeptanz der Infrastruktur unterstützen eine robuste kontaktlose Akzeptanz, was die Kartenhäufigkeit im alltäglichen Einzelhandel erhöht. Albertas erhöhte Rückstandsprobleme spiegeln die zyklische Lohnvolatilität in energiebezogenen Sektoren wider, was Emittenten dazu veranlasst, Kreditvergabe und Frühinterventionsmaßnahmen zu verfeinern. Die Ausgabendynamik variierte bis Ende 2025, wobei Teile Westkanadas zurückgingen, was den Wert der Lokalisierung von Angeboten und Prämien unterstreicht, um die Aktivierung durch Zyklen aufrechtzuerhalten. Nationale Standards für Echtzeit-Zahlungsinfrastrukturen und verbrauchergesteuertes Banking werden gleichmäßig angewendet, doch die Akzeptanz kann je nach Region variieren, da städtische Zentren mit hoher Smartphone-Nutzung bei digital-first-Verhaltensweisen führen, die Karteninfrastrukturen stärken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch aufgrund der Distributionsstärke und der großen installierten Kundenstämme bei den großen Banken, wobei ein führender Emittent einen Anteil von 27,3 % im Universum der sechs Banken und ein starkes digitales Engagement offenbart, das das Cross-Selling unterstützt. Die Netzwerkakzeptanz ist nahezu universell, und Prämiensysteme sind gut entwickelt, was den kanadischen Kreditkartenmarkt strukturell an die Fähigkeiten etablierter Anbieter bindet. Die Kombination aus Bankdistribution und globaler Netzwerkbereitschaft an kontaktlos-fähigen Terminals stärkt Skalenvorteile sowohl in Kartenpräsenz- als auch in kartenlosen Transaktionen. Da Verbraucher Bequemlichkeit und Prämien bei der Auswahl der primären Karte hoch bewerten, bieten große Emittenten weiterhin wettbewerbsfähige Verdien-und-Einlöse-Optionen an, um wohlhabende Transaktoren zu gewinnen und zu halten. Emittenten setzen auch Analysen ein, um Limits und Akquisitionsstrategien anzupassen, da sich die Kreditqualität stabilisiert, was die Portfolio-Resilienz aufrechterhält und gleichzeitig gemessenes Wachstum verfolgt.

Strategische Schritte von etablierten Anbietern und Herausforderern gestalten Loyalität und Distribution neu. Die Vereinbarung von EQB zur Übernahme von PC Financial richtet ein großes Kartenportfolio auf eine Loyalitätsplattform mit 17 Millionen Mitgliedern aus, was die Erfassung von Lebensmittel- und Apothekenausgaben auf der Karte nach dem Abschluss intensivieren sollte. Die Übernahme der Canadian Western Bank durch die National Bank erweitert ihre Reichweite in Westkanada und sollte Cross-Selling-Möglichkeiten für Kartenprodukte in gewerblichen Korridoren für Kleinunternehmen verbreitern. Mastercard hat inklusives Produktdesign und schnellere Händlerauszahlungen betont, was das netzwerkskalige Kartenwachstum mit Diensten ergänzt, die KMUs anziehen und den Cashflow verbessern. Gleichzeitig zeigt Apples Tap-to-Pay-Implementierung, wie softwarebasierte Akzeptanz die adressierbare Händlerbasis ohne inkrementelle Hardware erweitern kann. Diese Initiativen treiben den kanadischen Kreditkartenmarkt in Richtung breiterer Akzeptanz und tieferer Loyalitätsprogramme, die auf alltägliche und Reisekategorien ausgerichtet sind.

Regulatorische Verschiebungen prägen auch die Strategie. Niedrigere Interbankenentgelte für Kleinunternehmen reduzieren die Händlerreibung und können die Akzeptanz und den Durchsatz am langen Ende des Einzelhandels und der Dienstleistungen erhöhen. Der überarbeitete Verhaltenskodex hat die Beschwerdebearbeitung beschleunigt und die Transparenz erhöht, was das Händlererlebnis verbessert und Preisstrukturen klärt. Unterdessen wird Open Banking den sicheren Datenaustausch standardisieren und könnte den Anbieterwechsel erhöhen, da Fintechs genehmigungsbasierte Daten nutzen, um Antragsteller mit gezielten Angeboten und kartengebundenen Leistungspaketen vorab zu genehmigen. Emittenten, die Personalisierung, Risikodisziplin und Prämienökonomie in Einklang bringen, sind am besten positioniert, um Marktanteile zu verteidigen und gleichzeitig profitabel im kanadischen Kreditkartenmarkt bis 2031 zu wachsen.

Marktführer der kanadischen Kreditkartenbranche

Royal Bank of Canada (RBC)

Toronto-Dominion Bank (TD)

Scotiabank

Canadian Imperial Bank of Commerce (CIBC)

Bank of Montreal (BMO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Casa, eine kanadische Zahlungs- und Prämiensplattform, hat eine Partnerschaft mit Scotiabank geschlossen, um Wohnungszahlungslösungen für Kanadier zu verbessern. Diese Zusammenarbeit ermöglicht es ScotiaGold Passport Visa-Karteninhabern, Miete oder Eigentumswohnungsgebühren über die Casa-Plattform ohne Transaktionsgebühren zu bezahlen, was mit ihrem gemeinsamen Fokus auf die Belohnung bedeutender Ausgaben übereinstimmt.

- Januar 2026: Royal Bank of Canada (RBC) und Canadian Tire Corporation, Limited haben eine strategische Loyalitätspartnerschaft angekündigt, die darauf abzielt, die Reichweite von Triangle Rewards zu erweitern und das Avion Rewards-Programm von RBC zu stärken und gleichzeitig sein Händlerpartnernetzwerk auszubauen.

- Dezember 2025: EQB gab eine Vereinbarung zur Übernahme von PC Financial und verbundenen Unternehmen von Loblaw bekannt, einschließlich eines großen PC Mastercard-Portfolios und einer exklusiven langfristigen Partnerschaft mit PC Optimum, mit dem Ziel eines Abschlusses im Jahr 2026, vorbehaltlich der Genehmigungen.

- November 2025: Royal Bank of Canada (RBC) und DoorDash haben ihre Partnerschaft ausgebaut und berechtigten RBC-Kreditkarteninhabern und Avion Rewards-Mitgliedern kostenlosen DashPass-Zugang angeboten. DashPass bot kostenlose Lieferung, reduzierte Servicegebühren bei qualifizierenden DoorDash-Bestellungen und exklusive Einsparungen.

Berichtsumfang des kanadischen Kreditkartenmarkts

Eine Kreditkarte ist ein rechteckiges Plastik- oder Metallinstrument, das von Banken oder Finanzdienstleistungsunternehmen ausgegeben wird und Karteninhabern ermöglicht, Mittel für Transaktionen bei Händlern zu leihen, die kartenbasierte Zahlungen akzeptieren.

Der Bericht über den kanadischen Kreditkartenmarkt ist segmentiert nach Anwendung (Lebensmittel & Lebensmittelgeschäfte, Gesundheit & Apotheke, Restaurants & Bars, Unterhaltungselektronik, Medien & Unterhaltung, Reisen & Tourismus, Sonstige Anwendungen), Kartentyp (Allzweck-Kreditkarten, Spezial- & Sonstige Kreditkarten), Kartenformat (Physisch, Digital), Anbieter (Visa, Mastercard, Sonstige Anbieter) und Geografie (Ontario, Quebec, British Columbia, Alberta, Rest von Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel & Lebensmittelgeschäfte |

| Gesundheit & Apotheke |

| Restaurants & Bars |

| Unterhaltungselektronik |

| Medien & Unterhaltung |

| Reisen & Tourismus |

| Sonstige Anwendungen |

| Allzweck-Kreditkarten |

| Spezial- & Sonstige Kreditkarten |

| Physisch |

| Digital |

| Visa |

| Mastercard |

| Sonstige Anbieter |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Rest von Kanada |

| Nach Anwendung | Lebensmittel & Lebensmittelgeschäfte |

| Gesundheit & Apotheke | |

| Restaurants & Bars | |

| Unterhaltungselektronik | |

| Medien & Unterhaltung | |

| Reisen & Tourismus | |

| Sonstige Anwendungen | |

| Nach Kartentyp | Allzweck-Kreditkarten |

| Spezial- & Sonstige Kreditkarten | |

| Nach Kartenformat | Physisch |

| Digital | |

| Nach Anbieter | Visa |

| Mastercard | |

| Sonstige Anbieter | |

| Nach Geografie | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Rest von Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick des kanadischen Kreditkartenmarkts bis 2031?

Die Größe des kanadischen Kreditkartenmarkts wird voraussichtlich 0,82 Billionen USD im Jahr 2025, 0,89 Billionen USD im Jahr 2026 betragen und bis 2031 bei einer CAGR von 8,22 % von 2026 bis 2031 einen Wert von 1,32 Billionen USD erreichen.

Welche Anwendungen sind am einflussreichsten für die Ausgaben in Kanada?

Lebensmittel und Lebensmittelgeschäfte führten im Jahr 2025 mit einem Anteil von 33,73 % der Ausgaben, während Reisen und Tourismus der am schnellsten wachsende Anwendungsfall mit einer prognostizierten CAGR von 9,16 % bis 2031 ist.

Wie prägen Regulierung und Politik die Kartenakzeptanz?

Die Interbankenentgeltsenkungen der kanadischen Regierung vom Oktober 2024 senkten die In-Store-Raten auf einen jährlichen gewichteten Durchschnitt von 0,95 % für berechtigte Kleinunternehmen und aktualisierten den Verhaltenskodex, um die Beschwerdebearbeitung zu verkürzen und die Transparenz zu verbessern.

Welche Rolle spielen kontaktlose Zahlungen und mobile Geldbörsen in Kanada?

Kontaktlose Zahlungen sind am Point of Sale etabliert und werden durch mobile Geldbörsen ergänzt, die Tokenisierung und Biometrie nutzen, was gemeinsam die Häufigkeit erhöht und Reibungsverluste beim Bezahlvorgang reduziert.

Welche Netzwerke und Emittenten haben die stärksten Positionen?

Visa führt den Anbietermix an, Mastercard wächst durch Partnerschaften und Produktinnovationen, und die fünf großen Banken behaupten ihre Dominanz durch Skalierung und Cross-Selling, wobei ein Emittent einen Anteil von 27,3 % im Universum der sechs Banken offenbart.

Wie entwickeln sich die Zahlungsrückstände, und was bedeutet das für das Risiko?

Die Raten schwerwiegender Kartenrückstände stiegen moderat bis Q4 2025, und Emittenten balancieren Wachstum mit disziplinierter Kreditvergabe, Linienmanagement und Frühinterventionsstrategien.

Seite zuletzt aktualisiert am: