Kreditkartenmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 15.36 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 18.48 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kreditkartenmarkt Analyse von ����������

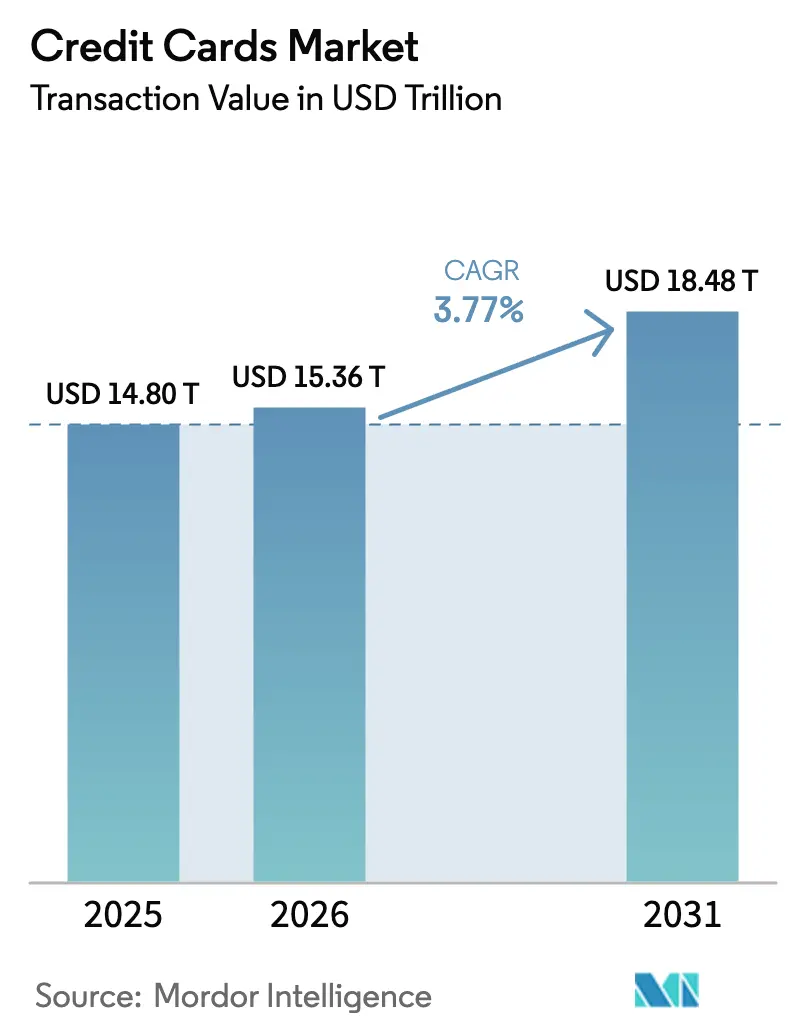

Die Größe des Kreditkartenmarkts gemessen am Transaktionswert wird voraussichtlich von 14,80 Billionen USD im Jahr 2025 auf 15,36 Billionen USD im Jahr 2026 steigen und bis 2031 18,48 Billionen USD erreichen, mit einer CAGR von 3,77 % über den Zeitraum 2026–2031.

Emittenten verlagern ihre Wirtschaftlichkeit in Richtung gebührenbasierter und analysegesteuerter Dienstleistungen, da Regulierung und Kreditnormalisierung die Interbankenentgelte komprimieren, während Netzwerke Tokenisierung und Authentifizierung skalieren, um Online-Genehmigungsraten und Betrugsergebnisse zu schützen. Die Akzeptanz kontaktloser Zahlungen ist im kartengebundenen Handel zum Mainstream geworden und weitet die Tap-fähige Akzeptanz weiter aus, was alltägliche Anwendungsfälle im Nahverkehr und im Kleinbetragseinzelhandel stärkt, die ein stetiges Volumenwachstum im globalen Kreditkartenmarkt unterstützen. Der Wettbewerb durch Konto-zu-Konto-Zahlungsschienen nimmt bei der Rechnungszahlung und ausgewählten E-Commerce-Anwendungsfällen zu, was den Wettbewerbsfokus auf kartengebundene Kundenbindung, Streitrechte und gebündelte Vorteile verlagert, die Konto-zu-Konto-Zahlungen nicht im großen Maßstab replizieren. Netzwerke und Emittenten setzen zudem auf kartengebundene Ratenzahlungen, SoftPOS-Akzeptanz und KI-gesteuerte Risikokontrollen, um das adressierbare Volumen bei Kleinhändlern zu erweitern, die Rendite zu verteidigen und die Genehmigungsleistung kanalübergreifend im globalen Kreditkartenmarkt zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

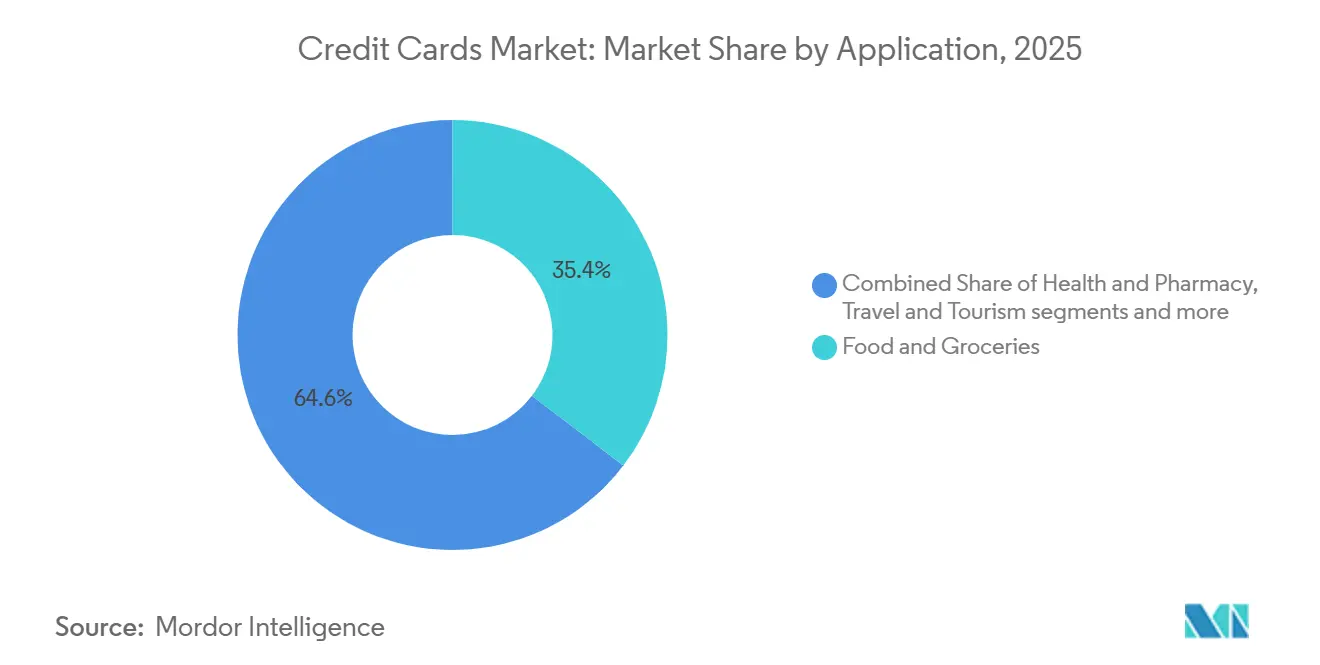

- Nach Anwendung führte Lebensmittel & Lebensmittelhandel mit einem Marktanteil von 35,38 % am globalen Kreditkartenmarkt im Jahr 2025, während Reisen & Tourismus bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Kartentyp dominierten Allzweckkarten mit einem Marktanteil von 85,06 % am globalen Kreditkartenmarkt im Jahr 2025, während Spezial- & sonstige Karten bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen werden.

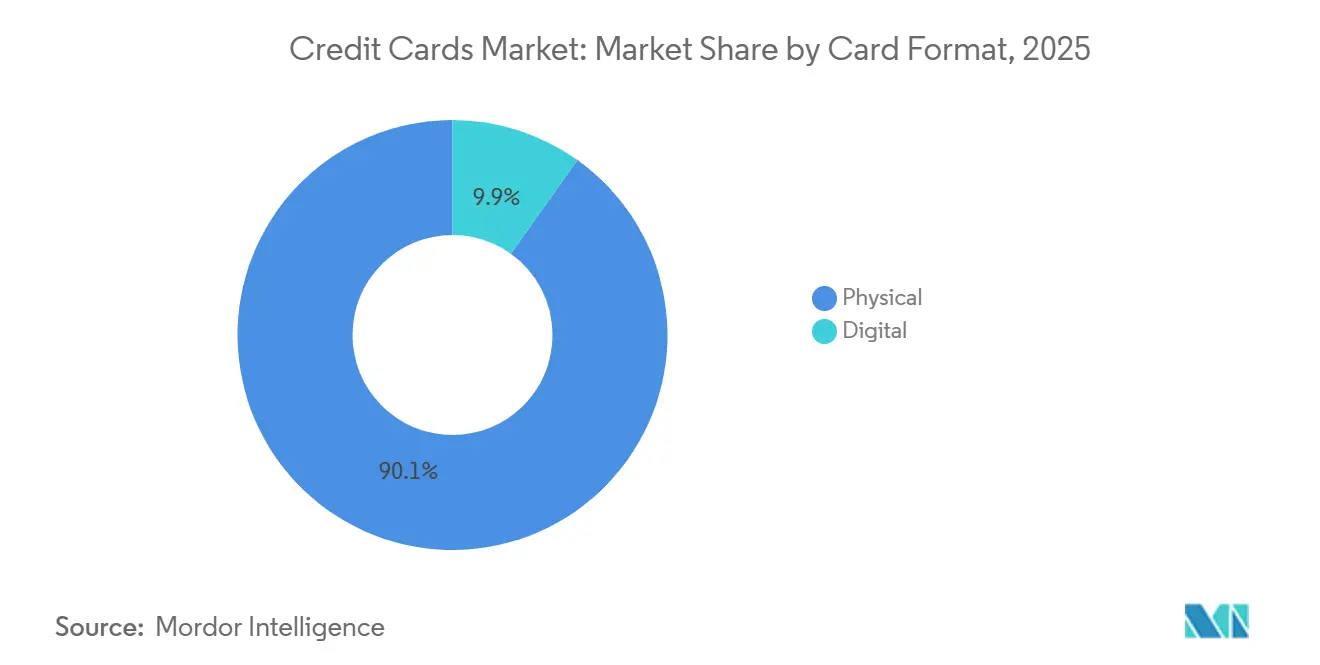

- Nach Kartenformat hielten physische Karten im Jahr 2025 einen Marktanteil von 90,12 % am globalen Kreditkartenmarkt, während digitale oder rein virtuelle Formate bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Anbieter hielt Visa im Jahr 2025 einen Marktanteil von 52,22 % am globalen Kreditkartenmarkt, während die Kategorie Sonstige, zu der American Express und China UnionPay gehören, bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen wird.

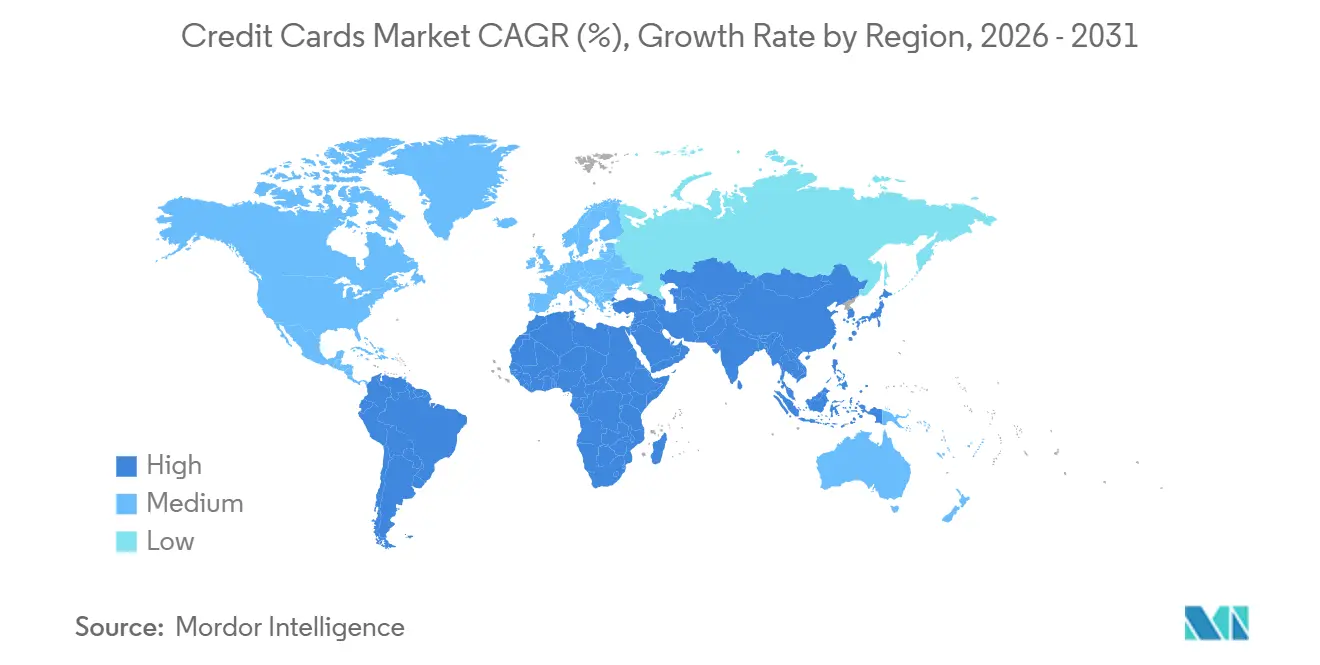

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 45,72 % am globalen Kreditkartenmarkt, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 4,24 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kreditkartenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Allgegenwärtigkeit kontaktloser Zahlungen steigert kartengebundene Ausgaben | +1.2% | Global, einschließlich der Vereinigten Staaten und Europas, mit starker Tap-to-Pay-Durchdringung | Mittelfristig (2–4 Jahre) |

| Netzwerk-Tokenisierung und Passkeys erhöhen Genehmigungsraten und reduzieren CNP-Betrug | +0.9% | Globale Programme mit hoher Emittenten-Akzeptanz in den Vereinigten Staaten, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Kartenfinanzierte Wallets und Abonnements erweitern kartengebundene Volumina | +0.7% | Globale Wallet-Ökosysteme und wiederkehrender Handel im großen Maßstab | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce und Erholung des Reiseverkehrs unterstützen hochrentable Transaktionen | +0.6% | Globale Korridore im Reise- und digitalen Handel | Mittelfristig (2–4 Jahre) |

| Kartengebundene Ratenzahlungen gewinnen Kauf-auf-Raten-Volumina zurück | +0.5% | Vereinigte Staaten als Ankerpunkt mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| SoftPOS und Tap to Pay auf iPhone erweitern die Akzeptanz bei kleinen und mittleren Unternehmen | +0.4% | Globaler Rollout in entwickelten und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Allgegenwärtigkeit kontaktloser Zahlungen steigert kartengebundene Ausgaben

Visa berichtete, dass 79 % der persönlichen Transaktionen im September 2025 kontaktlos abgewickelt wurden, was einem Anstieg von 8 Prozentpunkten gegenüber dem Geschäftsjahr 2024 entsprach und eine Durchdringung von 66 % in den Vereinigten Staaten einschloss. Mastercard-Daten zeigen, dass Tap-to-Pay in den Märkten eine breite Akzeptanz erreicht hat, was mit Netzwerkinvestitionen in Geschwindigkeit, Komfort und Akzeptanz zur Steigerung des kartengebundenen Durchsatzes übereinstimmt. Das Tap-to-Phone-Volumen von Visa überstieg im Jahr 2025 33 Milliarden USD, mit mehr als 20 Millionen aktiven Geräten und einem Drittel neuer Verkäufer im Netzwerk, was auf eine akzeptanzgetriebene Expansion in Kleinsthändler- und bargeldintensive Branchen hindeutet [1]Visa Inc., "Visa Geschäftsjahresbericht 2025," Visa Inc., visa.com. Der Open-Loop-Nahverkehr verstärkt tägliche Tap-Gewohnheiten und verlagert Ausgaben von geschlossenen Karten auf allgemeine kontaktlose Zugangsdaten, was zur Verankerung gewohnheitsbildender Anwendungsfälle in der städtischen Mobilität beiträgt. Diese Dynamiken fügen inkrementelles Volumen hinzu, anstatt lediglich Swipe- oder Einstecktransaktionen zu verlagern, was die Relevanz kartengebundener Zahlungen im globalen Kreditkartenmarkt angesichts des E-Commerce-Wachstums aufrechterhält.

Netzwerk-Tokenisierung und Passkeys erhöhen Genehmigungsraten und reduzieren CNP-Betrug

Mehr als die Hälfte der E-Commerce-Transaktionen von Visa waren im September 2025 tokenisiert, was im Jahr 2024 einen Genehmigungsanstieg von nahezu 5 % für Online-Verkäufer bewirkte und mehr als 1,1 Milliarden USD an Betrug verhinderte. Zahlungsanbieter berichten von höheren Genehmigungsraten und geringerem Betrug, wenn Händler mit Netzwerk-Tokens statt mit primären Kontonummern verarbeiten, was das Lebenszyklusmanagement von Tokens und die gerätegebundene Authentifizierung widerspiegelt. Die Emittenten-Akzeptanz hat in den wichtigsten Märkten Skalierung erreicht, was die Tokenisierung von optional zu grundlegend macht und die Stabilität kartengebundener Zugangsdaten stärkt. Das Ökosystem von Apple zeigt, wie tokenisierte Zugangsdaten und biometrische Authentifizierung beim Bezahlvorgang zu einer starken Verbraucherakzeptanz und einem Umsatzwachstum bei Händlern führen, was das kartengebundene Volumen in Wallets konsolidiert. Passkeys und FIDO-konforme Biometrie ermöglichen es Händlern, die starke Kundenauthentifizierung zu erfüllen und gleichzeitig Reibungsverluste zu minimieren, was dazu beiträgt, die Konversion zu schützen, da die Akzeptanz der starken Kundenauthentifizierung in den Märkten im globalen Kreditkartenmarkt zunimmt.

Grenzüberschreitender E-Commerce und Erholung des Reiseverkehrs unterstützen hochrentable Transaktionen

Visa berichtete im Geschäftsjahr 2025 von einem zweistelligen Wachstum des grenzüberschreitenden Volumens in konstanter Währung, was hochrentable internationale Transaktionen steigerte, die devisenbezogene Einnahmen und verbesserte Schutzmaßnahmen tragen, die Kunden auf Reisen schätzen. Branchen- und politische Arbeit zur Reduzierung von Reibungsverlusten im grenzüberschreitenden Zahlungsverkehr zielt darauf ab, Transparenz und Abwicklungsgeschwindigkeiten zu verbessern, was Händlern und Emittenten helfen kann, die Genehmigungsleistung für internationale Handelsströme aufrechtzuerhalten. Die globalen Ausgaben für Geschäftsreisen werden voraussichtlich im Jahr 2025 1,57 Billionen USD erreichen, was das Engagement bei Premium-Karten und die Nutzung von Firmenkarten in den Bereichen Luftfahrt, Unterkunft und Bodentransport unterstützt [2]Globaler Verband für Geschäftsreisen, "Globale Ausgaben für Geschäftsreisen sollen 2025 1,57 Billionen USD erreichen," GBTA, gbta.org. Co-branded Airline- und Hotelprodukte fördern loyalitätsgetriebene Zahlungspräferenzen für internationale Reisen, was eine stärkere Kartenbindung über Grenzen hinweg aufrechterhält. Mit grenzüberschreitender Akzeptanz und Reisevorteilen bleiben diese Ströme eine dauerhafte Einnahmequelle im globalen Kreditkartenmarkt.

Kartengebundene Ratenzahlungen gewinnen Kauf-auf-Raten-Volumina zurück

Netzwerke und Emittenten erweitern kartengebundene Ratenzahlungen innerhalb bestehender Kreditlinien, was es Kunden ermöglicht, Zahlungen beim Kauf oder nach dem Kauf über einen Zeitraum aufzuteilen, während Prämien und Rückbuchungsrechte erhalten bleiben. Wallet-Anbieter unterstützen Ratenzahlungsoptionen im Zahlungsablauf, was Kauf-auf-Raten-Funktionen in den kartengeführten Handel integriert, ohne zu Drittanbieter-BNPL-Anbietern zu wechseln. Regulierungsbehörden formalisieren Regeln für eigenständige BNPL-Produkte, was die Compliance-Anforderungen erhöht und strukturelle Vorteile gegenüber emittentenseitig eingebetteten Ratenzahlungen verringert. Emittenten beobachten die Kreditnormalisierung und Zahlungsverzugstrends und nutzen Ratenzahlungen, um Zahlungen vorhersehbar zu halten, was dazu beiträgt, das Engagement auf bestehenden Kartenkonten aufrechtzuerhalten. Diese Schritte gewinnen Volumina zurück, die andernfalls zu Nicht-Karten-BNPL migrieren könnten, was die Kontinuität im globalen Kreditkartenmarkt unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Obergrenzen für Interbankenentgelte und Regulierung von Netzwerkgebühren komprimieren die Wirtschaftlichkeit der Emittenten | -0.8% | Europa, Australien und politische Diskussionen in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Zahlungsverzüge und Abschreibungen verschärfen die Kreditvergabe und Kreditlinien | -0.5% | Vereinigte Staaten führend, mit breiter Beobachtung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Authentifizierungsreibung senkt die E-Commerce-Konversion in einigen Märkten | -0.3% | Europa mit Mandaten zur starken Kundenauthentifizierung und ausgewählten asiatischen Märkten nach 3DS-Mandaten | Kurzfristig (≤ 2 Jahre) |

| Konto-zu-Konto-Zahlungen und Pay-by-Bank verdrängen Karten bei der Rechnungszahlung und in ausgewählten Branchen | -0.6% | Brasilien, Indien, das Vereinigte Königreich und Europa, wo Open Banking voranschreitet | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende Zahlungsverzüge und Abschreibungen verschärfen die Kreditvergabe und Kreditlinien

Schwerwiegende Kartenzahlungsverzüge in den Vereinigten Staaten erreichten im vierten Quartal 2025 7,13 %, während die gesamten Kreditkartenguthaben im Quartal um 44 Milliarden USD auf 1,28 Billionen USD stiegen, was eine Normalisierung nach Jahren atypischer Trends widerspiegelt [3]Federal Reserve Bank of New York, "Bericht über Haushaltsverschuldung und Kredit Q4 2025," Federal Reserve Bank of New York, newyorkfed.org. Analysen zeigen, dass die Zahlungsverzugsraten seit Mitte 2022 nicht nur in einkommensschwachen Gebieten, sondern auch in den einkommensstärksten Postleitzahlenbereichen gestiegen sind, was auf einen breit angelegten Stress über alle Kohorten hinweg hindeutet. Emittenten reagieren mit strengerer Kreditvergabe, Linienmanagement und Preisanpassungen, was das Wachstum neuer Konten und die Ausgaben pro Konto verlangsamen kann. Portfolios übernehmen auch frühere Risikosignale und Kontaktaufnahmen, um die Übergangsraten in späte Zahlungsverzugsphasen zu reduzieren, was darauf abzielt, den Lebenszeitwert zu schützen. Diese Schritte helfen, die Leistung zu stabilisieren, während sich der Kredit normalisiert, und erhalten gleichzeitig das Engagement im globalen Kreditkartenmarkt aufrecht.

Konto-zu-Konto-Zahlungen und Pay-by-Bank verdrängen Karten bei der Rechnungszahlung und in ausgewählten Branchen

Brasiliens Pix wurde 2025 zur meistgenutzten Zahlungsmethode für Online-Einkäufe und soll seinen Anteil weiter ausbauen, was eine starke Verbraucher- und Händlernachfrage nach sofortigen, kostengünstigen Überweisungen demonstriert. Indiens UPI verarbeitet massive Volumina und beeinflusst Kredit-auf-UPI-Modelle, die kontobasierte Zahlungsschienen mit Kreditzugang verbinden, was die digitale Zahlungsinklusion erweitert. Im Vereinigten Königreich und in Europa bauen Open-Banking-Initiativen auf variable wiederkehrende Zahlungen hin, die einen Anteil bei der Rechnungszahlung und bei Abonnements übernehmen könnten, was selektiven Druck auf Kartenzahlungsschienen erzeugt. Netzwerke integrieren Pay-by-Bank- und kontobasierte Optionen in ihre Plattformen, was es Händlern ermöglicht, mehrere Zahlungsschienen zu unterstützen und gleichzeitig Mehrwertdienste wie Tokenisierung und Betrugskontrollen beizubehalten. Diese Koexistenz unterstützt das Wachstum über alle Zahlungsschienen hinweg, während Karten bei Reisen, grenzüberschreitenden Zahlungen, revolvierendem Kredit und loyalitätsgeprägten Alltagsausgaben im globalen Kreditkartenmarkt stark bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Notwendigkeit von Lebensmitteln verankert den Marktanteil, Reisepremien treiben das Wachstum

Lebensmittel & Lebensmittelhandel erfasste im Jahr 2025 35,38 % des Kreditkarktmarktanteils, was nicht-diskretionäre, wiederkehrende Ausgaben widerspiegelt, die Volumina über Zyklen hinweg aufrechterhalten. Diese Kategorie weist für Emittenten oft dünnere Margen auf, da Zahlungen in Zeiten höherer Haushaltsausgaben zu Saldozahlungen tendieren, was ein sorgfältiges Linienmanagement und eine sorgfältige Preisgestaltung erfordert. Händler betten tokenisierte kartengebundene Zugangsdaten in Abholungs- und Lieferprozesse ein, was die Wiederholungsnutzung erhöht und Reibungsverluste beim Bezahlvorgang reduziert. Kategorieboni in Supermärkten helfen Emittenten, die Top-of-Wallet-Position für wöchentliche Einkäufe zu sichern, was den Marktanteil trotz Druck durch alternative Zahlungsschienen stabilisiert. Dieses Verhalten verankert eine stetige Basis hochfrequenter Ausgaben, die die Widerstandsfähigkeit im globalen Kreditkartenmarkt unterstützt.

Reisen & Tourismus wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen, und die Größe des globalen Kreditkartenmarkts für Reisen & Tourismus profitiert von höheren Durchschnittstickets, grenzüberschreitenden Einnahmen und gebündelten Schutzmaßnahmen, die Kunden schätzen. Die Ausgaben für Geschäftsreisen werden voraussichtlich im Jahr 2025 1,57 Billionen USD erreichen, was ein starkes Engagement bei Firmenkarten in den Bereichen Luftfahrt, Unterkunft und Bodentransport unterstützt. Co-branded Airline- und Hotelkarten fördern loyalitätsgetriebene Nutzung auf internationalen Reiserouten, was die Kartenpräferenz in einem Segment aufrechterhält, in dem Streitrechte und Versicherungen wesentlich sind. Netzwerke und Emittenten optimieren grenzüberschreitende Risikomodelle und Authentifizierung, um die Genehmigungsraten bei Reisebuchungen hoch zu halten, was Mehrwertdienste mit einnahmenreichen Transaktionen in Einklang bringt. Das Rendite-Profil dieses Segments macht es zu einem entscheidenden Wachstumsmotor für den globalen Kreditkartenmarkt.

Nach Kartentyp: Allzweckkarten sichern Skalierung, Spezialkarten erschließen Nischen

Allzweck-Kreditkarten hielten im Jahr 2025 einen Anteil von 85,06 %, was universelle Akzeptanz, etablierte Prämienökosysteme und breite Emittentenportfolios widerspiegelt, die die alltägliche Nutzung im globalen Kreditkartenmarkt antreiben. Verbraucher halten oft mehrere Karten und priorisieren Prämien und Schutzmaßnahmen bei der Entscheidung, welche Zugangsdaten sie verwenden, was das Engagement in den Kategorien Lebensmittel, Kraftstoff, Reisen und Online aufrechterhalten. Emittenten wenden Tokenisierung, Betrugsprävention und Analysen an, um Genehmigungsraten zu verbessern und das Abwanderungsrisiko zu reduzieren, was mit Netzwerkinvestitionen in Mehrwertdienste übereinstimmt. Da das Lebenszyklusmanagement stärker wird, bleiben Allzweckprodukte die Standard-Zugangsdaten hinter Wallets und Abonnements, was wiederkehrende Ausgaben konsolidiert. Diese Faktoren halten Allzweckportfolios im globalen Kreditkartenmarkt zentral für die Marktanteilsgewinnung.

Spezial- und sonstige Karten werden bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen, und die Größe des globalen Kreditkartenmarkts für Spezial- und sonstige Karten profitiert von händlersubventionierten Prämien und gezielten Vorteilen, die das Kategorie-Engagement vertiefen. Co-branded Programme mit Einzelhändlern und Reiseanbietern skalieren weiter und setzen nun auf Sofortausstellung und Tokenisierung für schnelle Aktivierung und kartengebundene Nutzung. Portfoliostrategien kombinieren eine Flaggschiff-Allzweck-Co-Brand-Karte, was den Wallet-Anteil erhöht und die Kundenbindung über Verbrauchersegmente hinweg verbessert. Premium-Closed-Loop-Angebote konkurrieren auch um wohlhabende Ausgaben mit Gastronomie-, Hotel- und Loungevorteilen, was die Wettbewerbsdynamik über Emittentenarten hinweg diversifiziert. Diese Modelle ermöglichen es Spezialportfolios, Margen zu verteidigen, während der Gegenwind durch Interbankenentgelte im globalen Kreditkartenmarkt zunimmt.

Nach Kartenformat: Digitale Transformation beschleunigt sich

Physisches Plastik macht im Jahr 2025 immer noch 90,12 % der Kreditkartenmarktgröße aus, da die globale Point-of-Sale-Infrastruktur weiterhin auf kartengebundene Präsenztransaktionen ausgerichtet ist. Viele Verbraucher behalten ihre physische Karte zur Hand, auch nachdem sie diese in eine Wallet eingebunden haben. Dennoch werden rein digitale virtuelle Karten bis 2031 voraussichtlich jährlich um 6,78 % wachsen. Unternehmen treiben die Akzeptanz für Ausgabenkontrolle, Devisenoptimierung und Sicherheit voran.

Mastercards virtuelle Firmenkarte ist nun direkt in Apple- und Google-Wallets integriert und bietet biometrische Anmeldung und konfigurierbare Ausgabenlimits. Visas kryptoverknüpfte virtuelle Karten konvertieren Stablecoins sofort in Fiat-Währung und unterstützen Remote-Teams, die mit hohen Devisenspreads konfrontiert sind. Diese Innovationen verkürzen Abwicklungszyklen und reduzieren das Betrugsrisiko durch die Eliminierung statischer Kartennummern, was sie zunehmend zur Standardlösung für grenzüberschreitende Beschaffung und Online-Reisebüros macht.

Nach Anbieter: Visa-Mastercard-Duopol hält stand, Herausforderer zielen auf Nischen

Visa hielt im Jahr 2025 einen Marktanteil von 52,22 % am Kreditkartenmarkt, gestützt durch 16,7 Billionen USD Gesamtnetzwerkvolumen, 14,2 Billionen USD Zahlungsvolumen, 257,5 Milliarden Transaktionen und 4,9 Milliarden Zugangsdaten. Die Skalierung in Akzeptanz, Compliance, Tokenisierung und Betrugskontrollen verleiht Visa eine Widerstandsfähigkeit, die die Emittenten- und Händlerleistung in wichtigen Ausgabenkategorien unterstützt. Mastercard erweitert den Mehrwert über das Routing hinaus durch KI-gestützte Produkte und Dienstleistungen, einschließlich der Einführung von Agent Suite für agentischen Handel im Januar 2026. Das Netzwerk führte auch Merchant Cloud ein, um die Multi-Rail-Akzeptanz zu vereinfachen, und setzte eine Bedrohungsaufklärungslösung ein, die Echtzeit-Cyberanalysen auf Zahlungsbetrug im großen Maßstab anwendet. Diese Investitionen stärken die netzwerkgeführte Unterstützung für Emittenten und Händler und tragen dazu bei, Genehmigungsraten, Sicherheit und Engagement im globalen Kreditkartenmarkt aufrechtzuerhalten.

Das Segment der sonstigen Anbieter, zu dem American Express und China UnionPay gehören, wird voraussichtlich als Kreditkartenmarktgröße für sonstige Anbieter mit einer CAGR von 5,02 % bis 2031 wachsen, was Premium-Positionierung und regionale Skalenvorteile widerspiegelt. American Express setzt auf ein geschlossenes Premium-Modell mit wichtigen Updates im Jahr 2025 für die US-amerikanischen Consumer- und Business-Platinum-Karten, die den Lounge-Zugang, Gastronomieprogramme und Hotelpartnerschaften erweiterten. Diese Verbesserungen stärken loyalitätsgetriebene Reise- und Gastronomieausgaben und unterstützen gleichzeitig das Engagement und die Ausgaben pro Karte wohlhabender Kunden. Netzwerke bauen insgesamt Mehrwertdienste in KI, Cybersicherheit, Tokenisierung und Multi-Rail-Orchestrierung auf, die Barrieren erhöhen und die Wirtschaftlichkeit über Anbieter und Anwendungsfälle hinweg verteidigen. Zusammengenommen schaffen ein Visa-und-Mastercard-Duopol in offenen Netzwerken und Premium- oder Regionalstrategien von American Express und UnionPay einen stabilen Wettbewerbsrahmen, der das Wachstum im globalen Kreditkartenmarkt weiterhin verankert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 45,72 %, was eine tiefe Kartendurchdringung, eine hohe Händlerakzeptanz und ein ausgereiftes Prämienökosystem widerspiegelt, das Premium-Upgrades im globalen Kreditkartenmarkt anreizt. Kanada weist eine hohe elektronische Zahlungsdurchdringung mit erheblicher kontaktloser und Online-Aktivität sowie steigenden Echtzeittransfers für Personen-zu-Personen- und Geschäftstransaktionen auf, was den kartengeführten Handel ergänzt. Die Kreditbedingungen in den Vereinigten Staaten normalisierten sich im Laufe des Jahres 2025 mit steigenden Salden und erhöhten Zahlungsverzügen im Vergleich zu Vor-Pandemie-Normen, was Emittenten dazu veranlasste, die Kreditvergabe zu verschärfen und Linien zu verwalten. Politische Debatten über Routing und Gebühren sind im Gange und beeinflussen die Händlerökonomie und Emittentenstrategien, was einen stärkeren Fokus auf Mehrwertdienste zur Aufrechterhaltung der Genehmigungs- und Betrugsleistung fördert. Diese Faktoren unterstützen eine Bifurkation, bei der Premium-Segmente Rendite liefern, während Massenmarktnutzer für Erschwinglichkeit auf Wallets, Debitkarten und Ratenzahlungen zurückgreifen, im globalen Kreditkartenmarkt.

Europas regulatorisches Umfeld, geprägt durch PSD3 und die Zahlungsdiensteverordnung, betont Betrugsprävention, Open Banking und Verbraucherschutz. Der Interbankenentgeltrahmen der EU begrenzt die Emittenteneinnahmen und treibt Innovationen bei Konto-zu-Konto-Zahlungen und dienstleistungsgeführter Differenzierung voran. Das Vereinigte Königreich befasst sich mit grenzüberschreitenden Herausforderungen nach dem Brexit und übernimmt ergebnisbasierte Authentifizierung mit Fokus auf Händlerkosten und Kundenerfahrung. Investitionen in Tokenisierung, risikobasierte Authentifizierung und Betrugsanalysen stimmen mit Netzwerkbemühungen überein, Sicherheitsdienste zu monetarisieren und den Wert im globalen Kreditkartenmarkt zu erhalten.

Lateinamerika sowie der Nahe Osten & Afrika erleben eine rasche Digitalisierung durch Sofortzahlungen und mobiles Geld. Die Nutzung von Premium-Karten wächst in entwickelten Bankensektoren, unterstützt durch biometrische und risikobasierte Authentifizierung zur Verbesserung von Sicherheit und Genehmigungsraten. Netzwerke und Emittenten investieren in Tokenisierung und Akzeptanzinfrastruktur, um sicherzustellen, dass Karten bei hochwertigen und grenzüberschreitenden Transaktionen relevant bleiben. Diese Trends positionieren Karten als wesentliche Ergänzungen zu kontobasierten Zahlungsschienen in sich entwickelnden digitalen Ökosystemen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 4,24 % wachsen, was expandierende Mittelklassebevölkerungen, Digitalisierung und eine stärkere Wallet- und kontaktlose Akzeptanz widerspiegelt, die die Ausgaben pro Karte erhöhen. Mastercard hebt hervor, dass Asien-Pazifik bis 2035 einen überproportionalen Anteil der globalen Mittelklasse beherbergen wird, was die adressierbare Basis für Zahlungen und Finanzdienstleistungen erweitert. Indiens rasche Einführung von UPI und Kredit-auf-UPI-Modellen gestaltet den inländischen digitalen Zahlungsverkehr um, während Raum für Karten in Reise-, grenzüberschreitenden und Premium-Kategorien erhalten bleibt. Japans 3DS-Mandat von 2025 erzielte eine starke Konversion, indem der größte Teil des Datenverkehrs über reibungslose Wege geleitet wurde, was beweist, dass eine gut abgestimmte Authentifizierung das Online-Wachstum schützen kann, ohne übermäßige Checkout-Reibung zu erzeugen. Da Emittentenpartnerschaften und Co-Brands mit E-Commerce, Fluggesellschaften und Telekommunikationsunternehmen skalieren, unterstützt der Zahlungsmix der Region ein nachhaltiges Wachstum im globalen Kreditkartenmarkt.

Wettbewerbslandschaft

Der globale Kreditkartenmarkt wird durch ein Visa-Mastercard-Duopol in offenen Netzwerken verankert, während der Emittentenwettbewerb über Banken, Fintechs und Co-branded Programme fragmentiert ist, was auf Portfolioebene einen intensiven Wettbewerb erzeugt. Visa berichtete im Geschäftsjahr 2025 von 16,7 Billionen USD Gesamtvolumen, 4,9 Milliarden Zugangsdaten und 40 Milliarden USD Nettoumsatz, was die Skalierung in Akzeptanz-, Compliance- und Sicherheitsinfrastruktur unterstreicht. Mastercard erweitert sich über das Routing hinaus mit KI-gestützten Orchestrierungstools, Cybersicherheit und Multi-Rail-Abwicklungsfähigkeiten, was Mehrwertdienste für Emittenten und Händler vertieft. American Express verfolgt eine Premium-Closed-Loop-Strategie mit großen Investitionen in Reise- und Gastronomieökosysteme, die um wohlhabende Ausgaben und Kundenbindung konkurrieren. Diese Positionen stärken einen Markt, in dem Servicetiefe und Vertrauen neben der Akzeptanzreichweite entscheidende Differenzierungsmerkmale im globalen Kreditkartenmarkt sind.

Strategische Schritte zeigen einen Plattformschwenk entlang der Wertschöpfungskette, da Netzwerke Sicherheit, Analysen und KI-gesteuerte Handelsorchestrierung monetarisieren. Mastercard startete Agent Suite, um Unternehmen für agentischen Handel und KI-gesteuerte Transaktionen unter Unternehmensrichtlinien vorzubereiten, und kooperierte mit Cloudflare, um die Cyberabwehr für Zahlungsinfrastruktur zu erweitern, was zeigt, wie Netzwerkdaten und -intelligenz in Händler- und Emittentendienstleistungen übersetzt werden. Stablecoin-Abwicklungspiloten und Auszahlungsprogramme wechseln für bestimmte Korridore von der Test- in die Produktionsphase, was neue Back-End-Optionen einführt, während die Front-End-Kartenerfahrungen konsistent bleiben. Einzelhandels-Co-Brands werden weiterhin mit Sofortausstellung, Tokenisierung und eingebetteten Wallets aufgefrischt, was dazu beiträgt, die Aktivierung und kartengebundene Nutzung über Omnichannel-Reisen hinweg zu beschleunigen.

Die Erweiterung der Akzeptanz ist ein sichtbares Schlachtfeld, da SoftPOS und Tap to Pay auf iPhone Hardwareanforderungen beseitigen und Millionen von Kleinsthändlern einbinden, was die Gesamtzahl der Akzeptanzpunkte für Karten und Wallets erhöht. American Express lieferte wichtige Platinum-Updates, die Lounge- und Gastronomieangebote hinzufügten, was die Premium-Positionierung stärkte, wo wohlhabende Nutzer Servicequalität und Reisevorteile fordern. Netzwerke starteten Bedrohungsaufklärungs- und Merchant-Cloud-Lösungen, die Tokenisierung, Risiko, Orchestrierung und Multi-Rail-Fähigkeiten bündeln, was skalierte Akteure in compliance- und sicherheitssensiblen Kategorien begünstigt. Da Genehmigungs- und Betrugsergebnisse für die Händlerökonomie zentral sind, sind Mehrwertdienste in Routing, Daten und Sicherheit die entscheidenden Hebel zur Verteidigung und Erweiterung des Marktanteils im globalen Kreditkartenmarkt.

Marktführer der Kreditkartenbranche

Wells Fargo & Co.

JPMorgan Chase

Citigroup

American Express

Bank of America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mastercard und SoFi integrierten die SoFiUSD-Stablecoin-Abwicklung im gesamten Mastercard-Netzwerk, um Krypto- und Fiat-Handel zu verbinden und die grenzüberschreitende Abwicklung zu optimieren. Die Initiative bringt eine regulierte Stablecoin-Option in ausgewählte Abwicklungsworkflows ein, während der Verbraucher-Checkout unverändert bleibt. Sie spiegelt einen Multi-Rail-Ansatz für unternehmensweite Geldbewegungen und Treasury-Optimierung wider.

- Februar 2026: Visa gab bekannt, dass es zugestimmt hat, Prisma Medios de Pago und Newpay in Argentinien zu erwerben, um seine technologischen Fähigkeiten zu verbessern, innovative Zahlungslösungen zu beschleunigen, Emittentendienstleistungen zu verbessern und eine sichere, agnostische Verarbeitung für verschiedene Zahlungsmethoden zu gewährleisten.

- Januar 2026: Mastercard startete Agent Suite, um Unternehmen auf agentischen Handel und KI-gesteuerte Transaktionen unter Unternehmensrichtlinien vorzubereiten. Die Suite integriert Identitäts-, Authentifizierungs-, Autorisierungs- und Abwicklungslogik, um das Risiko aus autonomen Abläufen zu begrenzen. Sie positioniert das Netzwerk als Ermöglicher von KI-nativem Handel über das Routing hinaus.

- September 2025: American Express gab wichtige Updates für die US-amerikanischen Consumer- und Business-Platinum-Karten mit neuen Lounge- und Gastronomievorteilen bekannt. Die Auffrischung erweitert den Reisezugang und stärkt den Premium-Wert für häufige Reisende und Gastronomienutzende. Sie demonstriert fortgesetzte Investitionen in Kundenbindung und Erfahrung im oberen Marktsegment.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kreditkartenmarkt als den gesamten jährlichen Kaufwert, der über Open-Loop-Verbraucher- und Gewerbekreditkarten abgewickelt wird, sei es in Form traditioneller geprägter Plastikkarten, tokenisierter mobiler Zugangsdaten oder einmalig verwendbarer virtueller Nummern, die von Banken, Kreditgenossenschaften und Fintechs ausgegeben und auf beliebigen Netzwerken weltweit verarbeitet werden.

Ausschluss aus dem Geltungsbereich: Private-Label-Kundenkarten und Charge Cards, die keine revolvierende Kreditfazilität beinhalten, sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Lebensmittel & Lebensmittelhandel

- Gesundheit & Apotheke

- Restaurants & Bars

- Unterhaltungselektronik

- Medien & Unterhaltung

- Reisen & Tourismus

- Sonstige Anwendungen

- Nach Kartentyp

- Allzweck-Kreditkarten

- Spezial- & sonstige Kreditkarten

- Nach Kartenformat

- Physisch

- Digital

- Nach Anbieter

- Visa

- Mastercard

- Sonstige Anbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ��ü���ǰ���

- ��ü��Dz��ٲ��������

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Führungskräften von Emittentenbanken, regionalen Zahlungsschalter-Betreibern, Produktleitern von Händlerakquisiteuren sowie Verbraucherfinanzierungsregulatoren in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika. Diese Gespräche klärten die Penetration auf Wallet-Ebene, die Akzeptanz virtueller Karten, Trends zur Gebührenkomprimierung sowie Prognosenannahmen, die im Sekundärmaterial nur teilweise sichtbar waren.

Desk Research

Wir extrahierten Basisindikatoren aus hochsichtbaren öffentlichen Quellen wie den Red Books der Bank für Internationalen Zahlungsausgleich, dem World Bank Findex, den IWF International Financial Statistics, den UNCTAD-E-Commerce-Indizes sowie Zahlungsstudien der Federal Reserve und der Europäischen Zentralbank. Offenlegungen in Emittenten-10-Ks, Netzwerk-Investorenunterlagen und BIS Quarterly ���������� lieferten Aufschlüsselungen des Kaufvolumens, Gebührenrenditen und Ausfallquoten. Abonnementdatenbanken, auf die Mordor-Analysten zugreifen – D&B Hoovers für Emittentenfinanzdaten und Dow Jones Factiva für Echtzeit-Nachrichten – halfen dabei, Unternehmensaktivitäten und regulatorische Änderungen zu validieren. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche Datensätze und Branchenveröffentlichungen flossen in die Desk Research ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den von Netzwerken gemeldeten Kaufwerten und gleicht diese anschließend mit BIS- und Zolldaten ab, um grenzüberschreitende Ausgaben zu erfassen, die danach um Doppelzählungen bereinigt werden. Ausgewählte Bottom-up-Prüfungen – Emittenten-Rollups und stichprobenartige durchschnittliche Ticketgrößen multipliziert mit Transaktionszahlen – testen die Gesamtwerte. Zu den wichtigsten Variablen zählen aktive Kreditkarten im Umlauf, nominales BIP, E-Commerce-Anteil am Einzelhandel, durchschnittliche Transaktionsgebühr, Abschreibungsquoten und Penetration der kontaktlosen Nutzung. Fünfjahresprognosen verwenden multivariate Regressionen, die an diese Treiber geknüpft sind, mit Szenarioanalysen zu Zinsrate- und Betrugsverlustsschocks. Datenlücken in Schwellenmärkten werden durch Penetrationsraten-Proxys überbrückt, die an Adoptionskurven für Mobile Wallets ausgerichtet sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen anhand paralleler Zahlungsmetriken sowie Anomalie-Rückfragen bei wichtigen Experten vor der Freigabe. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen bei wesentlichen regulatorischen oder makroökonomischen Ereignissen aus; vor jeder Kundenlieferung findet eine erneute Validierung statt.

Warum Mordors Kreditkarten-Basislinie verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geldflüsse, Basisjahre oder geografische Granularitäten verfolgen.

Mordors disziplinierter Fokus auf den Kaufwert in allen Regionen und Netzwerken, sein jährlicher Aktualisierungsrhythmus und seine Dual-Check-Modellierung halten unsere Zahlen ausgewogen und transparent.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 14,83 Billionen (2025) | ���������� | - |

| USD 530,2 Milliarden (2023) | Global Consultancy A | Erfasst Emittenten-Umsatzpools, schließt Transaktionswert und mehrere Regionen aus |

| USD 622,76 Milliarden (2024) | Trade Journal B | Zählt nur Gebühreneinnahmen, lässt Firmenkartenvolumina außer Acht |

| USD 1,84 Billionen (2024) | Regional Consultancy C | Verwendet ausstehende Salden anstelle von Ausgaben; begrenzte Netzwerkabdeckung |

Diese Vergleiche zeigen, dass die Ergebnisse hauptsächlich mit Umfangsdefinitionen und Datentiefe variieren; Mordors Kaufwertmaßstab, die umfassende geografische Abdeckung und die rigorosen jährlichen Aktualisierungen bieten Entscheidungsträgern eine verlässliche Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie ist der globale Kreditkartenmarkt Wachstumsausblick bis 2031?

Die globale Kreditkartenmarktgröße wird bis 2031 voraussichtlich 18,48 Billionen USD erreichen, mit einer CAGR von 3,77 % über 2026–2031, unterstützt durch die Allgegenwärtigkeit kontaktloser Zahlungen, Tokenisierung und Authentifizierung, die Genehmigungs- und Betrugsergebnisse schützen.

Welche Anwendungen führen und wachsen am schnellsten im Kartenbereich?

Lebensmittel & Lebensmittelhandel ist im Jahr 2025 mit 35,38 % am größten, während Reisen & Tourismus mit einer CAGR von 6,12 % bis 2031 am schnellsten wächst, was beständige Notwendigkeitsausgaben und Premium-grenzüberschreitende Reiseströme widerspiegelt.

Wie verteidigen Emittenten ihre Wirtschaftlichkeit angesichts von Gebührenobergrenzen?

Emittenten setzen auf Premium-Karten, Jahresgebührenangebote, kartengebundene Ratenzahlungen und Mehrwertdienste wie Betrugsprävention und Tokenisierung, um regulierte Interbankenentgelte auszugleichen und Genehmigungsraten aufrechtzuerhalten.

Wo wird das regionale Wachstum bis 2031 am stärksten sein?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,24 % am schnellsten wachsen, angetrieben durch die Expansion der Mittelklasse, die Wallet-Akzeptanz und verbesserte Akzeptanz- und Authentifizierungsinfrastruktur in den wichtigsten Märkten.

Welche Technologien verbessern Online-Genehmigungen und Sicherheit am meisten?

Netzwerk-Tokenisierung, Passkeys und biometrische Authentifizierung erhöhen die E-Commerce-Autorisierungsraten und reduzieren Betrug, während sie Händlern helfen, die starke Kundenauthentifizierung in regulierten Märkten einzuhalten.

Wie verändert SoftPOS die Akzeptanz für kleine Unternehmen?

SoftPOS und Tap to Pay auf iPhone binden Kleinsthändler ohne Hardware ein, was Akzeptanzpunkte erweitert und inkrementelles kartengebundenes Volumen in bargeldintensiven Nischen hinzufügt.

Seite zuletzt aktualisiert am: