ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r KûÊltemittel mit niedrigem GWP

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2021 - 2031 |

|---|---|

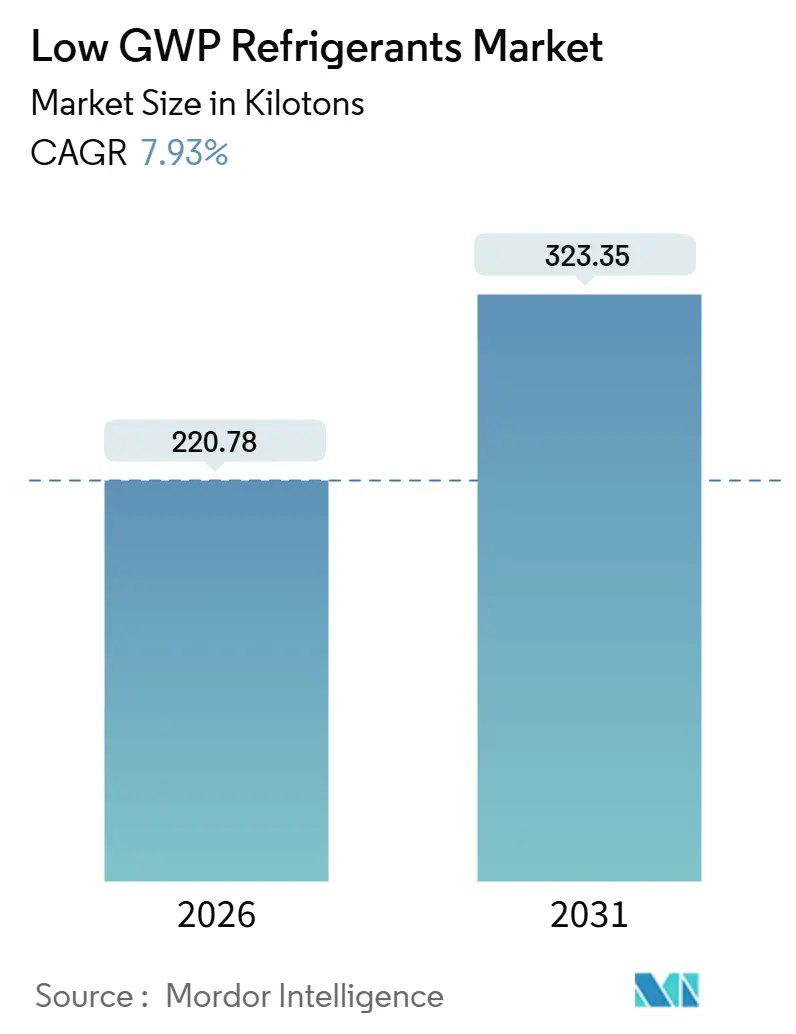

| Marktvolumen (2026) | 220.78 Kilotonn |

| Marktvolumen (2031) | 323.35 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| GrûÑûter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Markts fû¥r KûÊltemittel mit niedrigem GWP von ¤Öêüí»áÉê¢

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r KûÊltemittel mit niedrigem GWP wird im Jahr 2026 auf 220,78 Kilotonnen geschûÊtzt und soll bis 2031 auf 323,35 Kilotonnen anwachsen, bei einer CAGR von 7,93 % wûÊhrend des Prognosezeitraums (2026ã2031). Starker regulatorischer Druck in Nordamerika und Europa, kombiniert mit verschûÊrften Kigali-Ausstiegszielen, verengt weiterhin das Abkehrfenster fû¥r HFKW mit hohem GWP. Die Versorgungssicherheit ist zu einem entscheidenden Wettbewerbsfaktor geworden, da Rohstoffmangel die Vertragspreise in die HûÑhe treibt, wûÊhrend Supermarkt- und Rechenzentrumsbetreiber darum wetteifern, langfristige Mengen zu sichern. Die technologische Reife verbessert sich, begû¥nstigt durch sicherere A2L-KûÊltemittel und steigende Fû¥llmengengrenzwerte fû¥r Kohlenwasserstoffe, die die KomplexitûÊt von Nachrû¥stungen verringern. Frû¥he Markteinsteiger erzielen Margen, indem sie proprietûÊre Gemische mit hocheffizienten Verdichtern kombinieren, mehrjûÊhrige VertrûÊge mit LebensmittelhûÊndlern abschlieûen und Partnerschaften mit Hyperscalern eingehen, die Flû¥ssigkû¥hlung testen.

Wichtigste Erkenntnisse des Berichts

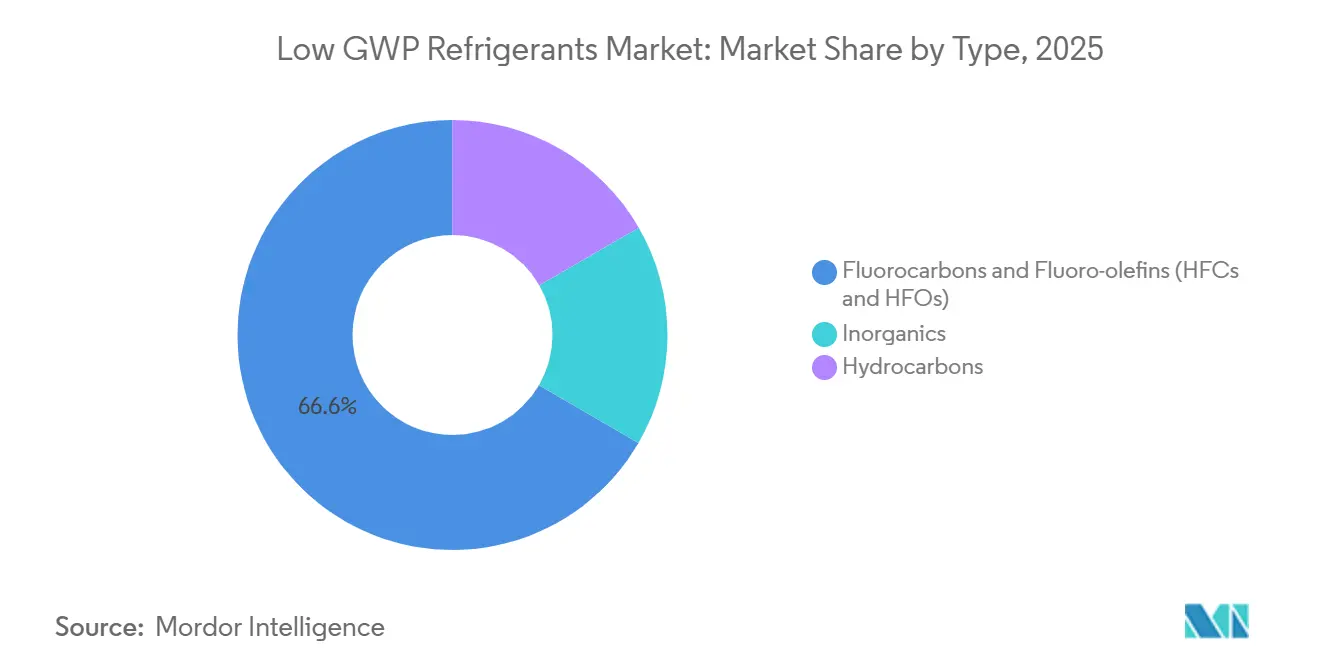

- Nach Typ entfielen 66,62 % des Marktanteils fû¥r KûÊltemittel mit niedrigem GWP im Jahr 2025 auf Fluorkohlenstoffe und Fluor-Olefine, und das Segment wird voraussichtlich mit einer CAGR von 7,98 % bis 2031 wachsen.

- Nach Anwendung verzeichnete die gewerbliche KûÊlteanwendung 45,56 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r KûÊltemittel mit niedrigem GWP im Jahr 2025 und expandiert mit einer CAGR von 8,14 % bis 2031.

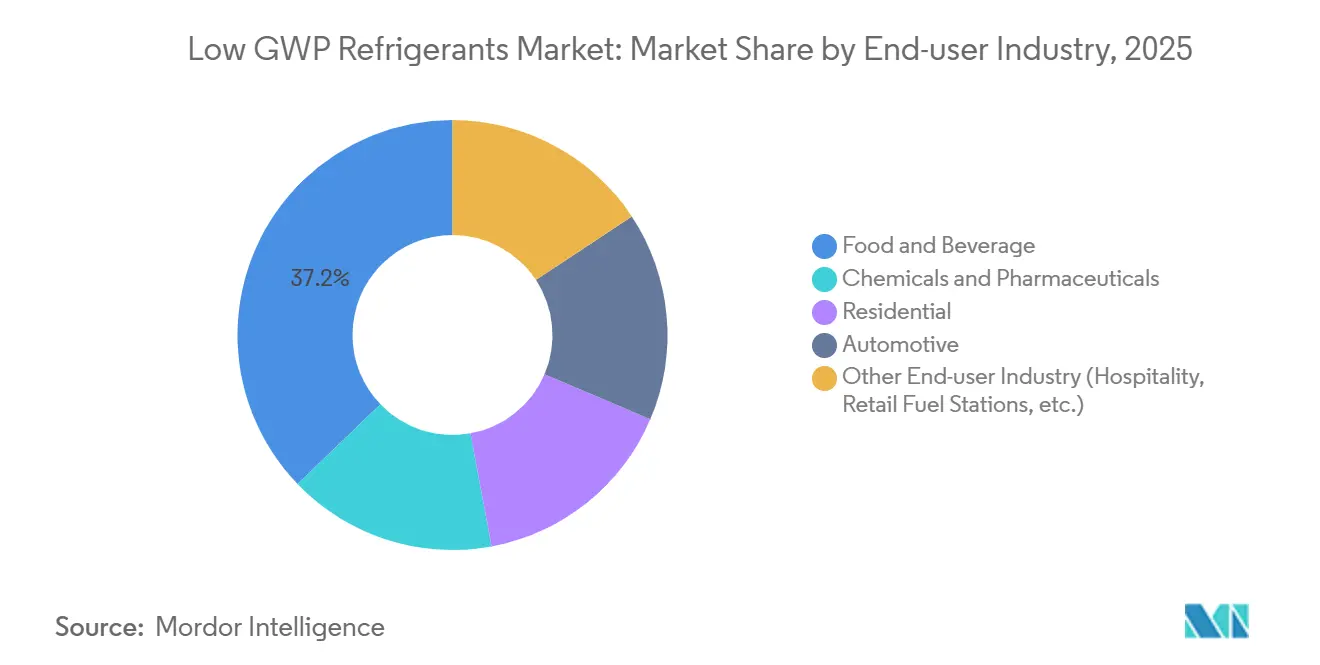

- Nach Endverbraucherbranche entfiel auf Lebensmittel und GetrûÊnke ein Anteil von 37,19 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r KûÊltemittel mit niedrigem GWP im Jahr 2025, bei einer CAGR von 7,97 % bis 2031.

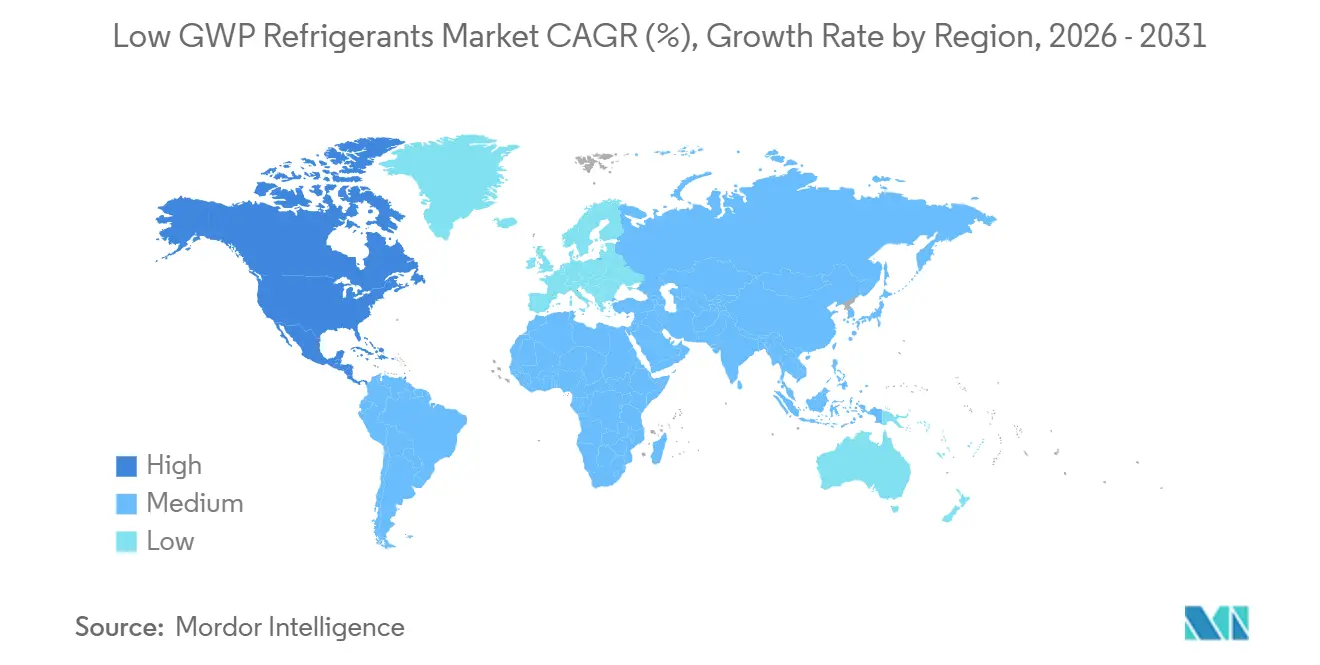

- Nach Geografie fû¥hrte Nordamerika mit 32,74 % des Marktanteils fû¥r KûÊltemittel mit niedrigem GWP im Jahr 2025 und verzeichnet eine CAGR von 8,26 % bis 2031.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzungsrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fû¥r KûÊltemittel mit niedrigem GWP

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Vorschriften und geringe Umweltauswirkungen | +2.1% | Global, mit beschleunigter Durchsetzung in der EU und Nordamerika | Kurzfristig (ãÊ 2 Jahre) |

| Wachsende Nachfrage nach umweltfreundlichen HLK-Systemen | +1.8% | Nordamerika, Europa, urbane Zentren im asiatisch-pazifischen Raum | Mittelfristig (2ã4 Jahre) |

| Steigende Nachfrage nach energieeffizienter Kû¥hlung | +1.5% | Global, hûÑchste Adoptionsrate im asiatisch-pazifischen Raum und Nahen Osten | Mittelfristig (2ã4 Jahre) |

| Boom der Flû¥ssigkû¥hlung in Rechenzentren treibt Nachfrage an | +0.9% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2ã4 Jahre) |

| WûÊrmepumpen-FûÑrderprogramme steigern Kohlenwasserstoffsysteme | +1.2% | Nordamerika und Europa | Kurzfristig (ãÊ 2 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Strenge Vorschriften und geringe Umweltauswirkungen

Die EuropûÊische Union kû¥rzte die zulûÊssigen HFKW-Quoten im Jahr 2024 um 40 %, was GroûhûÊndler dazu zwang, HFO-Gemischen und natû¥rlichen KûÊltemitteln in gewerblichen GerûÊten Vorrang einzurûÊumen. Das US-amerikanische Umweltbundesamt (EPA) verbot HFK-134a in neuen KûÊltemaschinen ab Januar 2025 gemûÊû dem AIM-Gesetz, was SupermûÊrkte dazu verpflichtete, bis 2028 12.000 Filialen nachzurû¥sten. IndustrielûÊnder mû¥ssen den HFKW-Verbrauch bis 2036 unter dem Kigali-Zusatz um 85 % gegenû¥ber den Basiswerten von 2011ã2013 senken, was eine Angebotsknappheit schafft, die frû¥he Einsteiger mit langfristigen AbnahmevertrûÊgen begû¥nstigt. Die ASHRAE klassifizierte R-32 und R-454B im Jahr 2024 als A2L neu, was deren Einsatz in WohngebûÊude-WûÊrmepumpen ermûÑglicht, jedoch staatliche Codeaktualisierungen erfordert, die bis Dezember 2025 nur in 18 US-Bundesstaaten verabschiedet worden waren.[1]ASHRAE, "Standard 34-2024 Bezeichnungen und Sicherheitsklassifizierungen," ashrae.org Japans Gesetz zur Kontrolle von Fluorkohlenstoffemissionen verpflichtet zu jûÊhrlichen Leckageprû¥fungen an Anlagen û¥ber 1.000 Tonnen COã-ûquivalent, was den ûbergang zu Niedrigfû¥llmengen-HFO oder natû¥rlichen Anlagen in industriellen KûÊltelagern beschleunigt.

Wachsende Nachfrage nach umweltfreundlichen HLK-Systemen

Netto-Null-Ziele gestalten die Beschaffung um; 68 % der Fortune-500-Unternehmen streben bis 2040 KlimaneutralitûÊt an, ein Meilenstein, der KûÊltemittel mit niedrigem GWP in eigenen und gemieteten GebûÊuden erfordert. Walmart stellte 2,1 Milliarden USD bereit, um 1.400 US-Filialen bis 2030 auf COã-Systeme umzurû¥sten, unter Berufung auf eine 20 %ige Energiekostensenkung und die Vermeidung von 2,5 Millionen Tonnen COã-ûquivalent jûÊhrlich[2]Walmart Inc., "Nachhaltigkeits-Update August 2024," corporate.walmart.com . ISO 5149 erhûÑhte die Kohlenwasserstoff-Fû¥llmengengrenzwerte im Jahr 2024 auf 500 g pro Kreislauf, was den weiteren Einsatz von Propan-Kû¥hlmûÑbeln ohne kostspielige Belû¥ftungsnachrû¥stungen ermûÑglicht. Die US-amerikanische General Services Administration beschrûÊnkt nun bundesstaatliche HLK-Beschaffungen auf Produkte mit einem GWP unter 700, was HFO-1234ze(E)-KûÊltemaschinen begû¥nstigt (gsa.gov). Anbieter von FernkûÊltesystemen in Abu Dhabi installierten im Jahr 2025 18 MW an KapazitûÊt mit KûÊltemitteln mit niedrigem GWP, im Einklang mit dem KlimaneutralitûÊtsplan des Emirats fû¥r 2030.

Steigende Nachfrage nach energieeffizienter Kû¥hlung

Drehzahlgeregelte Verdichter in Kombination mit KûÊltemitteln mit niedrigem GWP senken den Stromverbrauch im asiatisch-pazifischen Raum gegenû¥ber ûÊlteren R-22-Systemen um bis zu 25 %, was NetzengpûÊsse verringert. Indiens Bû¥ro fû¥r Energieeffizienz (Bureau of Energy Efficiency) schrieb ab Januar 2025 einen ISEER-Mindestwert von 3,5 fû¥r Split-Klimaanlagen vor, ein Niveau, das nur mit R-32 oder HFO-Gemischen erreichbar ist. China stellte 50 Milliarden CNY bereit, um Kaltkettenstandorte im Rahmen seines 14. Fû¥nfjahresplans mit Ammoniak- und COã-Anlagen nachzurû¥sten. Rechenzentrumsbetreiber, die HFO-1336mzz(Z)-Heckschrank-WûÊrmetauscher verwenden, erreichten in KI-Clustern im Jahr 2025 einen PUE unter 1,15.

Boom der Flû¥ssigkû¥hlung in Rechenzentren treibt Nachfrage an

Microsoft verpflichtete sich, 1,2 Milliarden USD zu investieren, um fû¥nfzehn Rechenzentren bis 2027 mit HFO-Flû¥ssigkû¥hlung nachzurû¥sten. Einphasige Tauchkû¥hlung mit HFO-1336mzz(Z) senkt den Energieverbrauch der Anlage um 40 % und unterstû¥tzt Rack-Dichten û¥ber 100 kW. Googles Pilotprojekt in Belgien senkte den Wasserverbrauch um 25 %, indem HFO-Flû¥ssigkeitskreislûÊufe mit Trockenkû¥hlern kombiniert wurden. Standardisierte Verteilerdesigns, die vom Open Compute Project im MûÊrz 2025 verûÑffentlicht wurden, beschleunigen die InteroperabilitûÊt von Anbietern. Randspeicherstandorte in tropischen Regionen setzen nun COã-KûÊltemaschinen ein, die Umgebungsbedingungen nutzen und die Betriebskosten gegenû¥ber CRAC-Einheiten um 18 % senken.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Globaler HFO-Rohstoffmangel und PreisvolatilitûÊt | ã1.4% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (ãÊ 2 Jahre) |

| Sicherheitsbedenken der Endverbraucher gegenû¥ber leichter Entflammbarkeit | ã0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2ã4 Jahre) |

| Begrenzte FachkrûÊfteschulung fû¥r COã-Systeme | ã0.6% | °Ï°Î°µñèÝÞݶݶÝÞýå°ƒûʯª¯š°ìÝÞ | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Globaler HFO-Rohstoffmangel und PreisvolatilitûÊt

Die kombinierte HFO-1234yf-Produktion von 45 Kilotonnen bei Honeywell, Chemours und Arkema konnte die Nachfrage im Jahr 2025 nicht befriedigen, was zu einem Preisanstieg von 22 % im ersten Halbjahr 2025 fû¥hrte. Der Ausfall des Geismar-Werks von Honeywell reduzierte die nordamerikanische Versorgung sechs Wochen lang um 40 % und verzûÑgerte Fahrzeugmodelleinfû¥hrungen. Die Corpus-Christi-Erweiterung von Chemours wird aufgrund von GenehmigungsverzûÑgerungen erst Mitte 2026 die volle KapazitûÊt erreichen, was die Engpasssituation verlûÊngert. Der chinesische Zoll von 15 % auf Fluorchemikalienimporte, der im Januar 2025 durchgesetzt wurde, erhûÑhte die Einstandskosten um 3,50 USD pro kg und belastete lokale Mischbetriebe. Kleinere Hersteller schwenken auf HFO-1234ze(E) um, benûÑtigen jedoch eine GerûÊteumrû¥stung, was die Markteinfû¥hrung um zwei Jahre verlûÊngert.

Sicherheitsbedenken der Endverbraucher gegenû¥ber leichter Entflammbarkeit

Bis Dezember 2025 hatten nur 18 US-Bundesstaaten Bauvorschriften fû¥r A2L-KûÊltemittel verabschiedet, was die nationale Verteilung fragmentiert. Der internationale Mechanische Code (IMC) von 2024 begrenzt A2L-Innenfû¥llmengen auf 1,8 kg, was die EinzeleinheitskapazitûÊten fû¥r groûe WohngebûÊude einschrûÊnkt. EuropûÊische Versicherer erhûÑhten die PrûÊmien fû¥r Kohlenwasserstoff-Kû¥chenanlagen trotz ISO-5149-KonformitûÊt auf 12 %. Japan schreibt fû¥r COã-Anlagen û¥ber 4 MPa jûÊhrliche Inspektionen vor, was die Betriebskosten pro Supermarkt um 1.000 USD erhûÑht. Eine AHRI-Umfrage aus dem Jahr 2024 ergab, dass 34 % der US-amerikanischen Hausbesitzer brennbaren KûÊltemitteln gegenû¥ber skeptisch eingestellt sind, was die Verbreitung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fluorkohlenstoffe dominieren bei gleichzeitigen ZuwûÊchsen bei Kohlenwasserstoffen

Fluorkohlenstoffe und Fluor-Olefine nahmen 2025 einen Marktanteil von 66,62 % am Markt fû¥r KûÊltemittel mit niedrigem GWP ein und sind auf Kurs zu einer CAGR von 7,98 %. Kraftfahrzeugvorschriften machten R-1234yf 2025 zum Standard in 52 Millionen produzierten Fahrzeugen. HFO-513A-Nachrû¥stungen reduzieren die Umrû¥stkosten fû¥r KûÊltemaschinen um 30 % im Vergleich zu COã-Upgrades. Kohlenwasserstoffe sind auf dem Vormarsch; europûÊische Hersteller lieferten 2025 nach der Fû¥llmengengrenzwert-Revision von ISO 5149 1,8 Millionen Propan-WûÊrmepumpeneinheiten aus, was die Wohnanwendungen ausweitet. Anorganika bleiben eine Nische; COã-Gestelle machen 72 % der neuen schwedischen SupermûÊrkte aus, wûÊhrend Ammoniak in Industrieanlagen vorherrscht, wo Sicherheitsprotokolle und zentrale MaschinenrûÊume ToxizitûÊtsbedenken entgegenwirken. Die Wachstumsaussichten hûÊngen von einer Lockerung der HFO-RohstoffengpûÊsse und einer Harmonisierung der Kohlenwasserstoff-Sicherheitscodes ab, die beide Voraussetzungen fû¥r eine grûÑûere Marktanteilsverschiebung sind.

Fluorkohlenstofflieferanten passen Gemische wie R-455A fû¥r DachgerûÊte in heiûen Klimazonen und R-515B fû¥r KûÊltemaschineanwendungen an, die A1-Sicherheitsprofile erfordern. Kohlenwasserstoffspezialisten konzentrieren sich auf Propylen- und Dimethylether-Prototypen, die Entflammbarkeit und Effizienz ausbalancieren. Bereichsû¥bergreifende Innovation entsteht; Doppelkreislaufsysteme kombinieren COã in Mitteltemperaturbereichen mit Ammoniak oder Propan in NiedertemperaturkreislûÊufen, was Fû¥llmengen reduziert und GWP-Ziele ohne proprietûÊre HFOs erfû¥llt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Nach Anwendung: Gewerbliche KûÊlteanwendung fû¥hrt die Nachrû¥stungswelle an

Die gewerbliche KûÊlteanwendung kontrollierte 2025 45,56 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r KûÊltemittel mit niedrigem GWP und wûÊchst mit einer CAGR von 8,14 %. Supermarktnachrû¥stungen beschleunigten sich, nachdem die EPA ein Verbot fû¥r KûÊlteanlagen mit hohem GWP im Lebensmitteleinzelhandel fû¥r 2026 angekû¥ndigt hatte, was Handelsketten dazu veranlasste, auf COã-Gestelle oder HFO-Gemisch-Verflû¥ssigungseinheiten umzusteigen. EuropûÊische Discounter bevorzugen Propan-Einzel-Kû¥hlmûÑbel, die zentrale Anlagenkosten vermeiden und die erhûÑhten Fû¥llmengengrenzwerte von ISO 5149 nutzen. Industrielle Nutzer adoptieren Ammoniak-COã-Kaskaden, die die R-717-Fû¥llmenge um 80 % reduzieren und gleichzeitig die Tiefkû¥hlleistung erhalten.

Die Haushaltskû¥hlung ist in vielen Regionen aufgrund von Energieeffizienzvorschriften fast vollstûÊndig auf Isobutan umgestellt. Die Transportkû¥hlung erprobt COã auf Kaltklimarouten, setzt jedoch anderswo aufgrund von Umgebungsempfindlichkeiten auf HFO-Gemische. PrûÊzisionskû¥hlung fû¥r Rechenzentren ist eine kleine, aber schnell wachsende Nische; HFO-1336mzz(Z)-Heckschrank-WûÊrmetauscher kûÑnnten bis 2028 jûÊhrlich 15 Kilotonnen aufnehmen, wenn Hyperscaler Flû¥ssigdesigns standardisieren.

Nach Endverbraucherbranche: Lebensmittel und GetrûÊnke treiben Compliance-Ausgaben an

Lebensmittel und GetrûÊnke machten 2025 37,19 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r KûÊltemittel mit niedrigem GWP aus und expandieren mit einer CAGR von 7,97 %, da Kaltkettenoperateure aufrû¥sten, um Lebensmittelsicherheits- und ESG-Anforderungen zu erfû¥llen. Das US-amerikanische Lebensmittelsicherheitsmodernisierungsgesetz (Food Safety Modernization Act) drûÊngt HûÊndler zu vernetzten Niedrig-GWP-Systemen, die eine kontinuierliche Temperaturû¥berwachung ermûÑglichen. Nestlûˋ investiert 800 Millionen CHF, um bis 2028 240 Werke auf natû¥rliche KûÊltemittel umzustellen, mit dem Ziel einer 40 %igen Reduzierung der Scope-1-Emissionen. GetrûÊnkeanlagen bevorzugen nun Ammoniak-Wasser-Absorber, die AbwûÊrme recyceln und den Stromverbrauch um bis zu 30 % senken.

Pharmaunternehmen setzen auf HFO-Gemische in ReinrûÊumen und Tiefkû¥hlgerûÊten, wobei Pfizer R-1234ze(E) fû¥r die mRNA-Lagerung standardisiert. Die Wohnanwendung wird durch WûÊrmepumpenanreize angekurbelt; Propan-Einheiten sind in kalten Regionen gefragt, wo die Leistung bei ã15 ô¯C entscheidend ist. Kfz-Klimaanlagen bleiben ein wichtiger Abnahmemarkt und stellen fast vollstûÊndig auf R-1234yf um. Gastgewerbe und Gesundheitseinrichtungen wechseln zu KûÊltemaschineanlagen mit niedrigem GWP, um unternehmerische ESG-Ziele zu erfû¥llen, was die Nachfragevielfalt erhûÑht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Geografische Analyse

Nordamerika hatte 2025 einen Anteil von 32,74 % am Gesamtvolumen und wûÊchst bis 2031 mit einer CAGR von 8,26 %. EPA-Verbote und Steuergutschriften aus dem Inflation Reduction Act beschleunigen Supermarkt- und WohngebûÊudeumrû¥stungen, wûÊhrend Kanadas COã-Preis und provinzielle Rû¥ckerstattungen gewerbliche Nachrû¥stungen unterstû¥tzen. Mexiko hinkt aufgrund schwacher Durchsetzung hinterher, was die Adoption von KûÊltemitteln mit niedrigem GWP auf exportorientierte Anlagen konzentriert.

Europa kû¥rzte die HFKW-Quoten im Jahr 2024 um 40 %, was die Spotpreise um 18 % anhob und HFO- und Naturstoffadoption beschleunigte. Deutschland stellte 2025 3,5 Milliarden EUR an WûÊrmepumpenfûÑrderungen bereit, was 1,2 Millionen WohnanlagenverkûÊufe mit 28 % Propananteil ankurbelte. Nordische LûÊnder bevorzugen COã-Gestelle; Sû¥deuropa setzt in warmen Klimazonen auf HFO-513A. Das Vereinigte KûÑnigreich spiegelt die EU-Kontrollen wider, nutzte aber ûbergangsflexibilitûÊt zum Aufbau von HFKW-VorrûÊten, was VersorgungsengpûÊsse vorû¥bergehend abschwûÊchte.

Der asiatisch-pazifische Raum beschleunigt die Umsetzung unter HFCKW-AusstiegsplûÊnen. China stellte 50 Milliarden CNY fû¥r Kaltkettenaufrû¥stungen bereit und bevorzugt Ammoniak und COã. Indiens 3,5-ISEER-Regelung drûÊngt Split-Klimaanlagen-Hersteller zu R-32 und HFO-Gemischen. Japans 120 Milliarden JPY schweres WûÊrmepumpensubventionsprogramm zielt auf Gastgewerbe- und Lebensmitteldienstleistungssektoren mit COã oder Kohlenwasserstoffen ab. °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ und der Nahe Osten und Afrika befinden sich noch in frû¥hen Phasen; die Adoption konzentriert sich auf multinationale Unternehmen, die kapitalintensive Niedrig-GWP-Systeme finanzieren kûÑnnen.

Wettbewerbslandschaft

Der Markt fû¥r KûÊltemittel mit niedrigem GWP ist mûÊûig konsolidiert, wobei fû¥hrende Hersteller wie Chemours, Honeywell und Daikin die Innovation bei HFO-Gemischen vorantreiben, um GWP-Vorschriften zu erfû¥llen. Daikin betont die Einfû¥hrung von R-32 aufgrund seiner Betriebseinfachheit, wûÊhrend Honeywell und Arkema Rohstoffpartnerschaften stûÊrken, um PreisvolatilitûÊt zu begegnen. HLK-OEMs, darunter Lennox und Johnson Controls, priorisieren kûÊltemittelspezifische Systemoptimierung und lancieren Niedrig-GWP-Plattformen fû¥r Split-Systeme und Rechenzentren. Aufkommende Wettbewerber im Bereich COã-Gestelle und Propan-KûÊltemaschinen stûÑren den Markt mit modularen Natû¥rlichkûÊltemittel-Systemen. Eptas ûbernahme von SET Refrigeraciû°n stûÊrkt seine PrûÊsenz im Supermarktsegment, wûÊhrend KI-gestû¥tzte Leckageerkennung und Energiemanagementsysteme neue MûÑglichkeiten im Aftersales-Sektor schaffen.

Marktfû¥hrer der Branche fû¥r KûÊltemittel mit niedrigem GWP

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Arkema S.A.

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Januar 2026: Honeywell kû¥ndigte eine Erweiterung seiner HFO-1234yf-Anlage in Geismar im Wert von 300 Millionen USD an, mit einer KapazitûÊtserweiterung von 15 Kilotonnen und einer Reduzierung des Energieverbrauchs um 18 % pro Kilogramm Ausstoû.

- Oktober 2025: Chemours erhielt die SNAP-Zulassung der EPA fû¥r Opteon XL20 (R-454C) in gewerblichen Eismaschinen und der Transportkû¥hlung und erschloss damit einen jûÊhrlichen Markt von 22 Kilotonnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fû¥r KûÊltemittel mit niedrigem Treibhauspotenzial als alle neuen Flû¥ssigkeiten mit einem 100-Jahres-GWP unter 750, die weltweit fû¥r Kû¥hl- und Klimaanlagen sowie WûÊrmepumpen verkauft werden. Zu den erfassten Chemikalien gehûÑren anorganische Stoffe (Ammoniak, Kohlendioxid), Kohlenwasserstoffe (Propan, Isobutan) und neue fluorierte Gemische wie HFOs und leicht entzû¥ndliche A2L-HFC/HFO-Gemische.

Umfang ausgeschlossen: Zurû¥ckgewonnene oder recycelte KûÊltemittel und Einnahmen aus kompletten HLK-Anlagen sind nicht Gegenstand der Studie.

ûberblick û¥ber die Segmentierung

- Nach Typ

- Anorganika

- Kohlenwasserstoffe

- Fluorkohlenstoffe und Fluor-Olefine (HFKW und HFO)

- Nach Anwendung

- Gewerbliche KûÊlteanwendung

- Industrielle KûÊlteanwendung

- HûÊusliche KûÊlteanwendung

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Lebensmittel und GetrûÊnke

- Chemikalien und Pharmazeutika

- Wohnbereich

- Automobilbranche

- Sonstige Endverbraucherbranchen (Gastgewerbe, Tankstellen im Einzelhandel usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- ÇÀ°ÏñÀÇÀÝñ-°ÂûÊýå£ÍÝÞ¯ª

- ûbriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- Nordische LûÊnder

- ûbriges Europa

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Naher Osten und Afrika

- Saudi-Arabien

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

PrimûÊre Forschung

Wir haben mit Gasversorgern, OEM-Formulierern, Supermarktbetreibern und RegulierungsbehûÑrden in Nordamerika, Europa, Asien und der Golfregion gesprochen. Ihre Angaben zu den durchschnittlichen Verkaufspreisen, dem Zeitpunkt der A2L-Einfû¥hrung und dem Verhalten bei der Lagerhaltung haben die sekundûÊren Zahlen mit der betrieblichen RealitûÊt verknû¥pft.

Desk Research

Wir erstellten Basisdaten zu Angebot, Handel und Preisen aus UN Comtrade, den AIM-Zuteilungen des US-EPA, dem europûÊischen F-Gas-Quotenregister und den Produktionserhebungen des japanischen METI, da diese DatensûÊtze nach Zolltarifnummern aufgeschlû¥sselte Kilogramm ausweisen. Die Analysten haben dann Erkenntnisse aus dem International Institute of Refrigeration, der ASHRAE, dem Kigali Cooling Efficiency Program, den 10-Ks der Unternehmen sowie den Aufzeichnungen von D&B Hoovers, Factiva und Questel herangezogen, um technologische VerûÊnderungen und Patentimpulse zu erfassen. Die zitierten Quellen dienen der Veranschaulichung und sind nicht erschûÑpfend.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der weltweiten Produktion und der Nettoimporte, die dann um DoppelzûÊhlungen bereinigt und mit selektiven Bottom-Up-Lieferanten-Roll-ups und stichprobenartigen ASP-Typ-Prû¥fungen untermauert wird. Die wichtigsten Einflussfaktoren (Meilensteine fû¥r den Ausstieg aus der Kigali-Produktion, neue Kû¥hlkettenkapazitûÊten, die Verbreitung von Wechselstrom in Privathaushalten, typische LadegrûÑûen und HFO-Preiskurven) flieûen in eine multivariate Regression ein, die mit einer Szenarioanalyse kombiniert wird, um die Nachfrage bis 2030 zu prognostizieren, wûÊhrend fehlende Daten mit konservativen, von Experten validierten Annahmen û¥berbrû¥ckt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden arithmetischen Prû¥fungen, Abweichungen und Ausreiûern unterzogen, woraufhin leitende Analysten die Datei û¥berprû¥fen und sperren. Mordor aktualisiert den Datensatz jûÊhrlich und gibt Zwischenaktualisierungen heraus, wenn QuotenûÊnderungen oder grûÑûere Betriebsereignisse eintreten, und ein abschlieûender Durchlauf geht jeder Lieferung voraus.

Warum Mordors KûÊltemittel mit niedrigem GWP-Basiswert fû¥r ZuverlûÊssigkeit steht

Die SchûÊtzungen in der ûffentlichkeit weichen oft voneinander ab, weil die Unternehmen ihren Produktkorb, ihre Metrik und die HûÊufigkeit der Aktualisierungen variieren.

Zu den wichtigsten Faktoren, die zu Lû¥cken fû¥hren, gehûÑren die Vermischung von wiederaufbereiteten BestûÊnden mit Neuware, die Verwendung von Listenpreisen ohne Rabatte, die ZûÊhlung vollstûÊndiger HLK-Systeme und sporadische Aktualisierungen. Mordor vermeidet diese Fallstricke, indem es nur ungebrauchte Kilogramme unter 750 GWP erfasst, sie mit geprû¥ften gewichteten ASPs bewertet und das Modell nach jedem Regulierungsschritt erneut durchfû¥hrt.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Treiber der Lû¥cke |

|---|---|---|

| 204,71 kt (2025) | ¤Öêüí»áÉê¢ | - |

| 8,7 Mrd. USD (2024) | Globale Unternehmensberatung A | Kombiniert Niedrig-GWP und alte HFCs, Wertmetrik, undurchsichtige Aufteilungen |

| 32,57 Mrd. USD (2024) | Industrie-Portal B | EnthûÊlt wiederverwertete Gase und HVAC-Hardware, aggressiver ASP-Uplift |

| 28,76 Mrd. USD (2023) | Market Tracker C |

Diese Vergleiche zeigen, wie Umfangsverschleppung oder Preiskû¥rzungen die Summen aufblûÊhen. Durch die Einhaltung klarer Grenzen und transparenter Variablen liefert ¤Öêüí»áÉê¢ eine ausgewogene, nachvollziehbare Grundlage, auf die sich strategische Planer verlassen kûÑnnen.

Im Bericht beantwortete Schlû¥sselfragen

Welches Volumen wird der Markt fû¥r KûÊltemittel mit niedrigem GWP bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 323,35 Kilotonnen erreichen und mit einer CAGR von 7,93 % wachsen.

Welches Segment fû¥hrt derzeit beim Marktanteil?

Die gewerbliche KûÊlteanwendung fû¥hrt und hûÊlt 45,56 % des Volumens von 2025.

Warum sind Fluorkohlenstoffe trotz regulatorischem Druck noch dominant?

Kraftfahrzeugvorschriften fû¥r R-1234yf und einbaufûÊhige HFO-Gemische fû¥r KûÊltemaschinen halten die Nachfrage hoch, wûÊhrend VersorgungsengpûÊsse die Substitution durch Kohlenwasserstoffe verlangsamen.

Wie beeinflussen US-amerikanische Anreize die Adoption von WohngebûÊude-WûÊrmepumpen?

Der 25C-Steuerbonus des Inflation Reduction Act trieb 2025 2,8 Millionen WûÊrmepumpenverkûÊufe an, wobei Propan-Einheiten in kalten Klimazonen Marktanteile gewannen.

Was ist das Haupthindernis fû¥r die Adoption von COã-Systemen in °Ï°Î°µñèÝÞݶݶÝÞýå°ƒûʯª¯š°ìÝÞn?

Ein Mangel an ausgebildeten FachkrûÊften erhûÑht das Installationsrisiko und verzûÑgert Supermarktnachrû¥stungen.

Welche Regionen zeigen das schnellste Marktwachstum bis 2031?

Nordamerika verzeichnet mit 8,26 % die hûÑchste regionale CAGR aufgrund aggressiver EPA-Verbote und Steuergutschriften.

Seite zuletzt aktualisiert am: