Gr├╢├Яe und Marktanteil des Transkritischen CO2-Marktes

▓╤▓╣░ї░ь│┘├╝▓·▒Ё░ї▓є╛▒│ж│ґ│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.64 Millionen Tonnen |

| Marktvolumen (2031) | 1.46 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 18.05% CAGR |

| Schnellstwachsender Markt | Europa |

| Gr├╢├Яter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬й ║┌┴╧╒¤─▄┴┐. Wiederverwendung erfordert Namensnennung gem├д├Я CC BY 4.0. | |

Analyse des Transkritischen CO2-Marktes von ║┌┴╧╒¤─▄┴┐

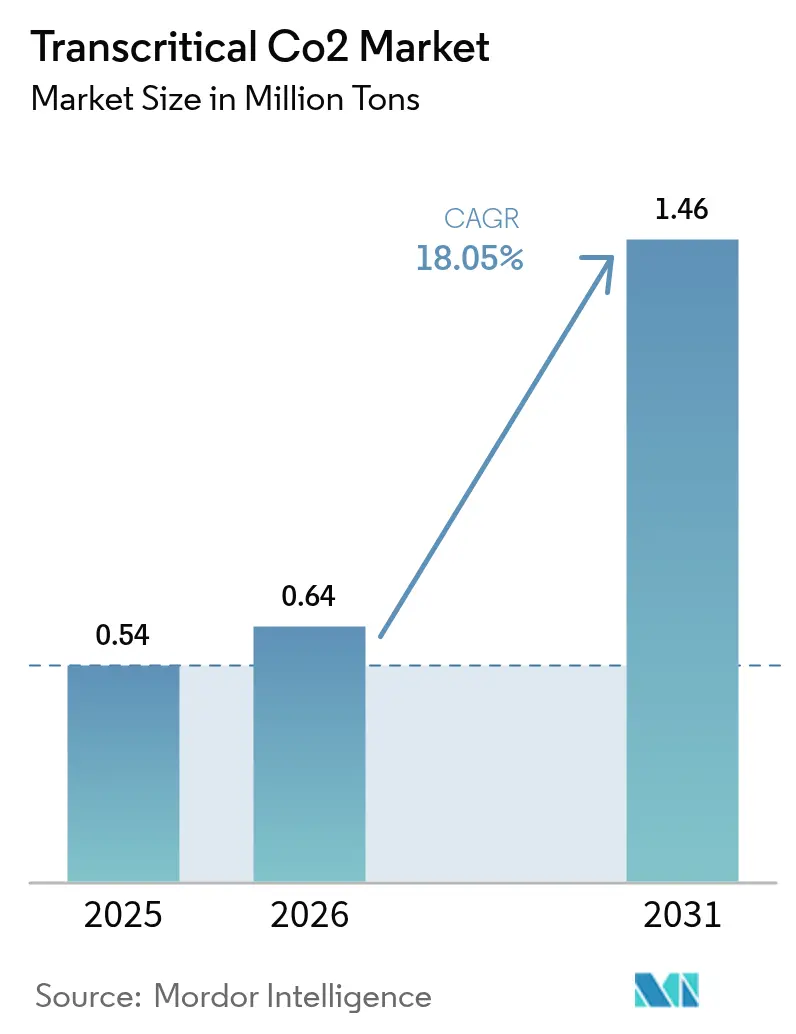

Die Gr├╢├Яe des Transkritischen CO2-Marktes wurde im Jahr 2025 mit 0,54 Millionen Tonnen bewertet und soll von 0,64 Millionen Tonnen im Jahr 2026 auf 1,46 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 18,05 % w├дhrend des Prognosezeitraums (2026тАУ2031). Diese rasche Expansion spiegelt wider, wie Umweltvorschriften, insbesondere die EU-F-Gas-Verordnung, einen umfassenden Wandel hin zu nat├╝rlichen K├дltemitteln mit nahezu null Klimaauswirkungen vorantreiben. Effizienzgewinne durch Ejektoren, Parallelkompression und Fl├╝ssigkolbenverdichter senken die Betriebskosten und geben den Endverbrauchern einen klaren finanziellen Anreiz, hochglobale-Erderw├дrmungspotenzial-K├дltemittel aufzugeben. Das Wachstum wird auch durch aufkommende Hochtemperatur-W├дrmepumpen angetrieben, die Auslasstemperaturen von bis zu 124 ┬░C erreichen, neue Einnahmestr├╢me aus industrieller Prozessw├дrme erschlie├Яen und die Attraktivit├дt des Transkritischen CO2-Marktes erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Kompressoren im Jahr 2025 einen Umsatzanteil von 34,60 %, w├дhrend │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї mit einer CAGR von 18,6 % das schnellste Wachstum verzeichneten.

- Nach Funktion erfasste ░н├╝│ґ▒Є│▄▓╘▓╡ im Jahr 2025 67,40 % des Marktanteils am Transkritischen CO2-Markt; Heizungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 18,95 % expandieren.

- Nach Installationstyp machten Neubauprojekte im Jahr 2025 74,20 % der ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё des Transkritischen CO2-Marktes aus und f├╝hren weiterhin mit einer CAGR von 19,25 %.

- Nach Anwendung entfielen auf │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё im Jahr 2025 74,30 % des Marktanteils am Transkritischen CO2-Markt und diese entwickeln sich bis 2031 mit einer CAGR von 19,05 % weiter.

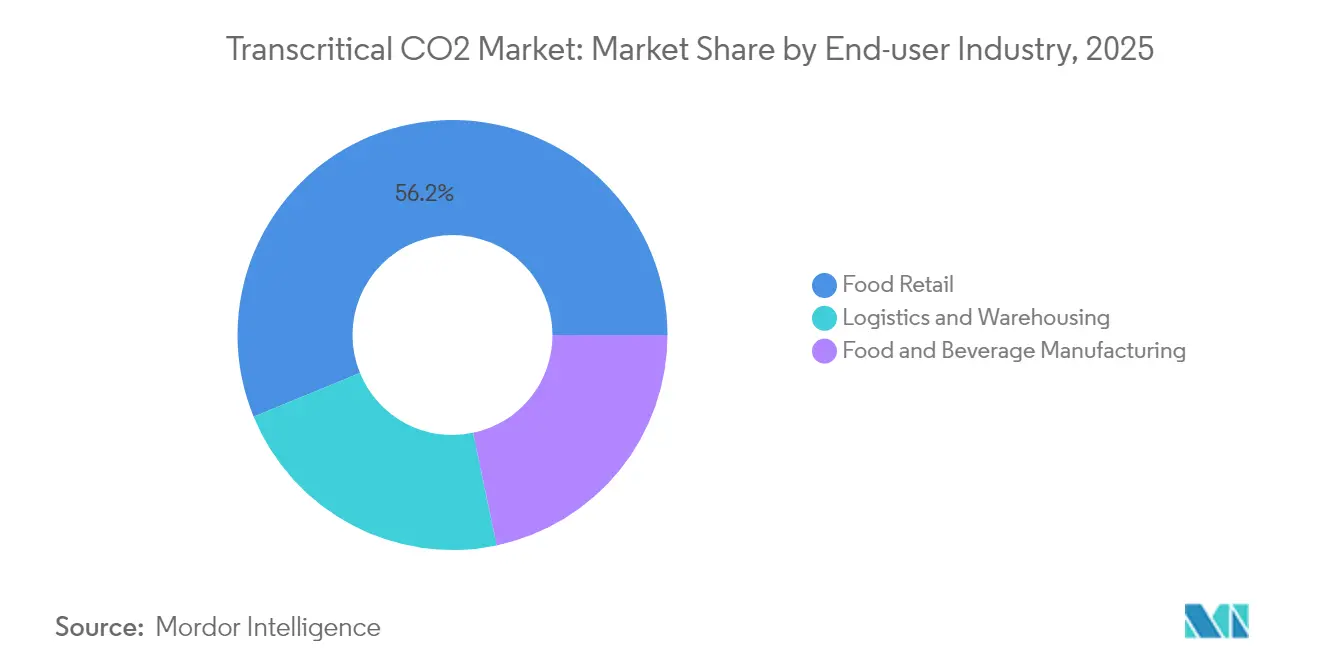

- Nach Endverbraucherbranche dominierte der Lebensmitteleinzelhandel mit einem Anteil von 56,20 % im Jahr 2025; Logistik und Lagerhaltung ist das am schnellsten wachsende Segment mit einer CAGR von 18,75 % bis 2031.

- Nach Geografie dominierte Europa mit einem Anteil von 77,30 % im Jahr 2025 und verzeichnet mit einer CAGR von 18,4 % auch das st├дrkste Wachstum.

Hinweis: Die ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ёn- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├дren Sch├дtzrahmens von ║┌┴╧╒¤─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Transkritischen CO2-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger F-Gas-Abbau in Europa und Kanada | +6.2% | Europa, Nordamerika | Kurzfristig (тЙд 2 Jahre) |

| Steigende Nachfrage aus dem Segment │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё und Convenience-Stores | +4.8% | Global, mit Konzentration in Europa und Nordamerika | Mittelfristig (2тАУ4 Jahre) |

| Steigende Nachfrage aus dem Segment Lebensmittelverarbeitung und Lagereinrichtungen | +3.1% | Global, mit Schwerpunkt auf entwickelten M├дrkten | Mittelfristig (2тАУ4 Jahre) |

| Steigende Nachfrage nach nat├╝rlichen K├дltemitteln mit geringer Umweltauswirkung | +2.9% | Global, mit fr├╝her Einf├╝hrung in Europa | Langfristig (тЙе 4 Jahre) |

| Sinkende Kosten f├╝r COтВВ-Systeme durch Skalierung und Innovation | +1.8% | Global | Langfristig (тЙе 4 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

Strenger F-Gas-Abbau beschleunigt Einf├╝hrungszeitpl├дne

Quotenk├╝rzungen im Rahmen der EU-F-Gas-Revision von 2024 haben die HFKW-Preise um bis zu 400 % erh├╢ht und Einzelh├дndler gezwungen, die Austauschpl├дne f├╝r Ger├дte zu beschleunigen. ├Дhnliche Gesetzgebungen in Kanada und bevorstehende AIM-Act-Regelungen in den Vereinigten Staaten harmonisieren globale Compliance-Horizonte und erm├╢glichen es Herstellern, die Komponentenproduktion zu skalieren und die St├╝ckkosten zu senken. Da sich die Lieferketten rund um COтВВ-Spezifikationen standardisieren, ist die grenz├╝berschreitende Ger├дtezertifizierung einfacher geworden, was den Ingenieuraufwand pro Installation reduziert. Diese synchronisierten Ma├Яnahmen haben transkritische Systeme daher von einer langfristigen Nachhaltigkeitsoption zu einer unmittelbaren gesch├дftlichen Anforderung gemacht[1]Britisches Ministerium f├╝r Umwelt, Ern├дhrung und l├дndliche Angelegenheiten, "F-Gas-Verordnung in Gro├Яbritannien," assets.publishing.service.gov.uk.

│з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё treiben Innovation durch Gr├╢├Яe und Integration voran

Lebensmittelketten spezifizieren jetzt COтВВ-Verbundanlagen mit integrierter W├дrmer├╝ckgewinnung, die K├╝hlm├╢bel k├╝hlen, Ladenpassagen erw├дrmen und Warmwasserkreisl├дufe in einem einzigen Kreislauf speisen. Ladenumr├╝stungen zwischen 2023 und 2025 zeigen einen R├╝ckgang des Energiebedarfs um 55тАУ60 %, wenn fortschrittliche K├╝hlm├╢belt├╝ren und ejektorunterst├╝tzte Parallelkompression kombiniert werden. Die Amortisationszeiten haben sich auf 3тАУ5 Jahre verk├╝rzt und schaffen eine reproduzierbare Vorlage f├╝r kleinere Convenience-Formate. Modularit├дtsanforderungen aus diesem Sektor haben die Produktentwicklungspl├дne der OEMs beeinflusst und f├╢rdern Plug-and-Play-│╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї und Verfl├╝ssigungss├дtze, die die Bauzeit vor Ort verk├╝rzen.

Lebensmittellagereinrichtungen priorisieren Temperaturgrenauigkeit und Zuverl├дssigkeit

K├╝hlr├дume, die transkritisches COтВВ verwenden, halten Temperaturschwankungen innerhalb von 1 Grad Celsius, sch├╝tzen Proteine, sichern die Qualit├дt der Erzeugnisse und verl├дngern die Haltbarkeit. Betreiber sch├дtzen auch die Multitasking-F├дhigkeit der Technologie, von der Schockgefrierung bei тИТ40 Grad Celsius bis zur K├╝hllagerung bei etwa 2 Grad Celsius in einer zentralen Anlage, was Kapitalaufwand und Platzbedarf reduziert. KI-gesteuerte Steuerungen prognostizieren jetzt den Kompressorverschlei├Я, reduzieren Ausfallzeiten um 35 % und halten den Durchsatz w├дhrend der Erntespitzenzeiten konstant.

Nat├╝rliche K├дltemittel gewinnen ├╝ber Umweltvorteile hinaus an Bedeutung

Mit einem GWP von 1 und keinem k├╝nftigen Ausstiegsrisiko bietet COтВВ einen Absicherungswert gegen├╝ber der sich entwickelnden Klimapolitik. Thermodynamische Vorteile, wie eine hohe volumetrische Kapazit├дt, erm├╢glichen kleinere Kompressorrahmen, w├дhrend die freie W├дrmer├╝ckgewinnung 100 % der Raumheizungslasten in gem├д├Яigten Regionen decken kann. Felddaten aus nordischen Installationen best├дtigen Energieeinsparungen von bis zu 30 % gegen├╝ber optimierten HFKW-Systemen, noch bevor COтВВ-Preisgutschriften ber├╝cksichtigt werden.

Analyse der Hemmnisse*

| Hemmnisse | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein f├╝r Transkritische CO2-Systeme | -1.2% | Global, mit Schwerpunkt auf Entwicklungsm├дrkten | Mittelfristig (2тАУ4 Jahre) |

| Hohe anf├дngliche Installations- und Ger├дtekosten | -2.4% | Global, st├дrker ausgepr├дgt in preissensitiven M├дrkten | Kurzfristig (тЙд 2 Jahre) |

| Langsamere Einf├╝hrung au├Яerhalb Europas aufgrund von Regulierungsl├╝cken | -1.8% | Nordamerika, Asien-Pazifik, Lateinamerika, MEA | Mittelfristig (2тАУ4 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

Technische Komplexit├дt schafft Implementierungsbarrieren

Betriebsdr├╝cke von ann├дhernd 120 bar erfordern spezielle Rohrleitungen, Ventile und strenge Inbetriebnahmeprozesse. Eine Installateurbefragung aus dem Jahr 2024 zeigte, dass 68 % begrenzte Schulungen als ihr gr├╢├Яtes Hindernis bei der Angebotsabgabe f├╝r COтВВ-Projekte nannten. Branchenverb├дnde haben Zertifizierungsprogramme ausgeweitet, jedoch hinkt die Feldkapazit├дt weiterhin der Nachfrage hinterher, was die Projektzeitpl├дne in Nordamerika und Asien verl├дngert. Digitale Zwillingswerkzeuge entstehen, um das Design zu vereinfachen, aber eine weitverbreitete Kompetenz ist vor 2027 unwahrscheinlich.

Anfangskostenaufschlag stellt Kapitalrenditeberechnungen vor Herausforderungen

F├╝r kleine L├дden oder leichtindustrielle Standorte kann ein Kapitalaufschlag von 15тАУ30 % gegen├╝ber HFKW-Systemen die Genehmigung durch den Vorstand trotz g├╝nstiger Lebenszyklus├╢konomie verz├╢gern. Obwohl die Komponentenpreise seit 2023 j├дhrlich um etwa 8тАУ10 % gesunken sind, h├дlt die Zinssatzschwankung die Amortisationspr├╝fung hoch. Skaleneffekte aus Europas reifer Lieferkette dringen allm├дhlich in andere Regionen vor und verringern die Kostenl├╝cke f├╝r Anlagen mit 20тАУ200 kW. Finanzielle Anreize, die an Dekarbonisierungsziele gekn├╝pft sind, mildern die anf├дngliche H├╝rde zus├дtzlich ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschr├дnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen ber├╝cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї treiben Effizienzverbesserungen voran

Kompressoren machten 34,60 % des Umsatzes im Jahr 2025 aus und bleiben das Herzst├╝ck jedes Verbundanlagendesigns. Effizienzspr├╝nge, wie Danfoss' BOCK HGX56 COтВВ T Sechszylinder-Aggregat, liefern bis zu 135 kW K├╝hlleistung bei gleichzeitiger Senkung der Druckgastemperaturen und Verl├дngerung der Wartungsintervalle. Doch │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї sind der am schnellsten wachsende Bereich mit einem j├дhrlichen Wachstum von 18,6 %, da OEMs Mikrokanalrippenpakets verfeinern und adiabatische Bespr├╝hungen einsetzen, die den Sommer-EER um bis zu 25 % steigern.

Hochdruck-Elektronisch-Expansionsventile und adaptive Steuerungen modulieren den Durchfluss jetzt bei 120 bar mit Pr├дzision im Sekundenbereich und erzielen j├дhrliche Effizienzgewinne von 15тАУ20 %. Komponentenverbesserungen wirken sich auf die Systemleistung aus, erweitern den glaubw├╝rdigen Klimabereich von Installationen im Transkritischen CO2-Markt und erschlie├Яen Projekte auf jedem Kontinent.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verf├╝gbar

Nach Funktion: Heizungsanwendungen gewinnen strategische Bedeutung

░н├╝│ґ▒Є│▄▓╘▓╡ blieb im Jahr 2025 der Anker des Transkritischen CO2-Marktes und generierte 67,40 % des Umsatzes durch Tausende von Supermarkt-, Lager- und Prozessk├╝hlanlagen. Energiesparende Upgrades, adiabatische │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї, Ejektoren und Parallelkompression haben die Warmklimateleistung verbessert und das Segment auf einem zweistelligen Wachstumspfad gehalten.

Heizung, obwohl kleiner, eilt mit einer CAGR von 18,95 % voran, da Fabriken und Fernw├дrmenetze Hochtemperatur-W├дrmepumpen einsetzen, die 124 ┬░C Auslasstemperatur und COP-Werte ├╝ber 3 erreichen. Wenn die Abw├дrmeintegration hinzukommt, steigen die effektiven COP-Werte ├╝ber 5, wodurch aus einer compliance-getriebenen Technologie ein profitables Dekarbonisierungswerkzeug wird.

Nach Installationstyp: Neubau dominiert durch Designintegration

Die Planung von COтВВ-Infrastruktur von Grund auf vermeidet kostspielige Maschinenraumumr├╝stungen und erm├╢glicht es Architekten, Abw├дrme in HVAC-Konzepte zu integrieren, was Neubauten im Jahr 2025 einen Anteil von 74,20 % verschafft. Die gesamten Installationskosten liegen 15тАУ20 % unter vergleichbaren ▒╖▓╣│ж│ґ░ї├╝▓є│┘│▄▓╘▓╡en, da keine tempor├дren K├╝hlanlagen oder phasenweise Umstellungsarbeiten erforderlich sind. Das Segment w├дchst mit einer CAGR von 19,25 %, da Gr├╝nfeldprojekte im Lebensmitteleinzelhandel, in der K├дltespeicherung und in der Industrie weltweit zunehmen.

Nach Anwendung: │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё f├╝hren bei Einf├╝hrung und Innovation

│з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё kontrollierten 74,30 % der Nachfrage im Jahr 2025, was dem Umfang entspricht, der notwendig ist, um OEMs zu Serienproduktion und Komponentenverbesserungen zu dr├дngen. Ein einzelner 6.780 m┬▓ gro├Яer Laden in der N├дhe von Stockholm verzeichnete einen R├╝ckgang des K├дltestroms um 55 % und einen R├╝ckgang der Heizenergie um 64 % durch den Wechsel zu einer integrierten COтВВ-Verbundanlage mit W├дrmer├╝ckgewinnung.

Schnelle Amortisierung, verst├дrkt durch COтВВ-Steuererm├д├Яigungen, bedeutet, dass Einzelhandelsketten bis 2031 Gesamtportfolio-Rollouts planen. Der Transkritische CO2-Markt profitiert weiterhin von diesem vorhersehbaren mehrj├дhrigen Investitionszyklus, der die Lieferkettenkapazit├дt sichert.

Nach Endverbraucherbranche: Der Logistiksektor setzt auf Pr├дzisionssteuerung

Der Lebensmitteleinzelhandel lieferte 56,20 % des Gesamtvolumens im Jahr 2025 und festigt die Verbindung zwischen Dekarbonisierungszielen im Lebensmitteleinzelhandel und transkritischer Technologie. Ketten sch├дtzen es, gleichzeitig K├╝hl-, HVAC- und Warmwasserlasten ohne fossile Heizkessel zu erf├╝llen.

Logistik und Lagerhaltung verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 18,75 %. Entwickler von K├дltespeichern spezifizieren COтВВ-Verbundanlagen, um strengere ESG-Investorenmandate zu erf├╝llen und sich gegen COтВВ-Abgaben abzusichern. Eine neu er├╢ffnete 27.128 m┬▓ gro├Яe Anlage in Minnesota kombiniert fortschrittliche Verbundanlagen mit Thermalspeichertanks, gl├дttet Bedarfsspitzen und sichert LEED-Zertifizierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verf├╝gbar

Geografische Analyse

Europa befehligte 77,30 % des Volumens im Jahr 2025, unterst├╝tzt durch den aggressiven HFKW-Abbau der EU und ein ausgereiftes ├Цkosystem spezialisierter Komponentenhersteller. Die Region verzeichnet auch die h├╢chste CAGR von 18,4 %, da Fernw├дrmepiloten 3тАУ10-MW-COтВВ-W├дrmepumpen einsetzen, die an kommunale Netze angeschlossen sind, und so die Realisierbarkeit im Megawatt-Ma├Яstab demonstrieren.

Nordamerika holt rasch auf, da AIM-Act-Regelungen mit kanadischen Schwellenwerten konvergieren, was eine Welle von Supermarktverbundanlagenbestellungen und zweckgebundenen K├дltespeichern ausl├╢st. Der asiatisch-pazifische Raum zeigt gemischten Fortschritt. Japans Subventionsprogramme haben Tausende von Convenience-Store-Installationen vorangetrieben, w├дhrend Chinas erste industrielle Schockgefrieranlagen und Logistikzentren jetzt COтВВ-Skids mit 1тАУ2 MW f├╝r Export-K├дlteketten testen.

│з├╝╗х▓╣│╛▒Ё░ї╛▒░ь▓╣ und MEA befinden sich noch in einem fr├╝hen Stadium; doch Proof-of-Concept-Anlagen, wie ein mit erneuerbaren Energien betriebenes Fisch-K├дltlager auf Kap Verde, das die Emissionen um 95 % reduziert, verdeutlichen die Realisierbarkeit auch an hei├Яen, netzgebundenen Standorten. Regionale Ausbildungsallianzen mit europ├дischen OEMs sollen die Qualifikationsl├╝cke bis 2027 schlie├Яen und den Weg f├╝r eine breitere Marktdurchdringung ebnen.

Wettbewerbslandschaft

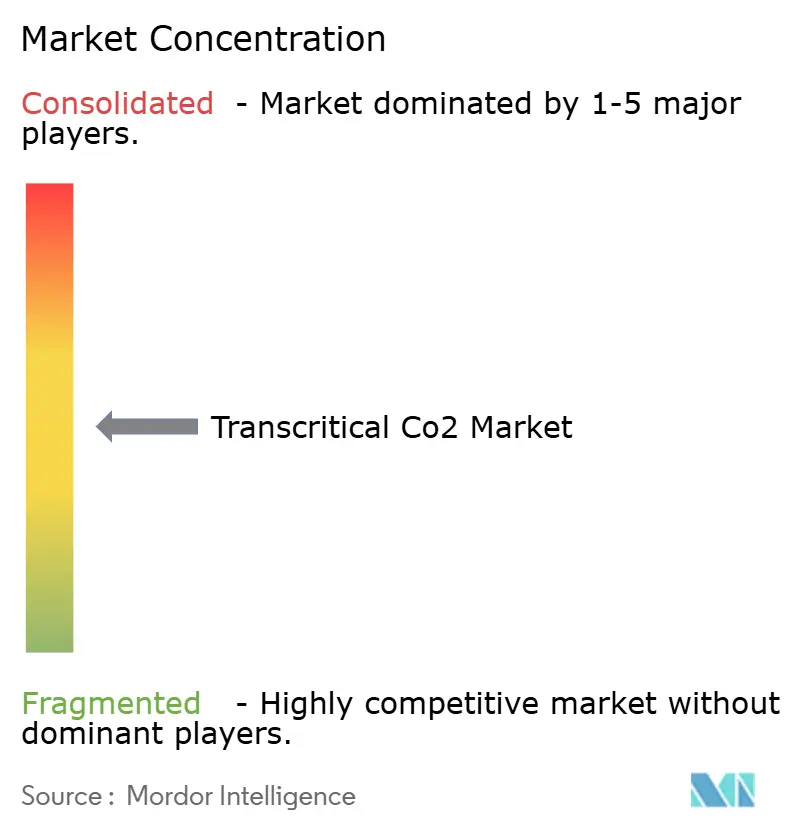

Der Transkritische CO2-Markt ist m├д├Яig fragmentiert. Globale Marktf├╝hrer wie Danfoss, Advansor und Carrier nutzen vertikale Integration тАУ Kompressoren, Ventile und Steuerungen тАУ um schl├╝sselfertige Kompatibilit├дt zu gew├дhrleisten und die Inbetriebnahme zu beschleunigen. Sie investieren intensiv in Forschung und Entwicklung zur Warmklimateleistung, einem wichtigen Differenzierungsmerkmal, das Preisaufschl├дge rechtfertigt. Mittelst├дndische Spezialisten, h├дufig europ├дisch, konzentrieren sich auf ma├Яgeschneiderte Verbundanlagen-Technik f├╝r industrielle oder marine Nischen und bauen ihren Ruf eher auf Individualisierung als auf Volumen auf.

Marktf├╝hrer im Bereich Transkritisches CO2

Advansor A/S

BITZER K├╝hlmaschinenbau GmbH

CCR

Danfoss Industries Pvt Ltd

Hillphoenix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Mai 2025: Die Tochtergesellschaft Hussman von Panasonic Corporation unterzeichnete eine exklusive Vereinbarung mit Refra zur Lieferung transkritischer COтВВ-Verbundanlagen, K├дltemaschinen und R290-W├дrmepumpensysteme f├╝r den australischen Markt.

- Februar 2025: Die australische Tochtergesellschaft Hussmann Australia von Panasonic Corporation stellte eine 20-PS-transkritische COтВВ-Verfl├╝ssigungseinheit vor, die auf │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё und leichte ▒є▓╘╗х│▄▓є│┘░ї╛▒▒Ё░ь├╝│ґ▒Є│▄▓╘▓╡ abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den transkritischen CO2-Markt als alle neu installierten K├╝hl-, Heiz- und W├дrmepumpensysteme, die oberhalb der kritischen CO2-Temperatur von 31,1 Grad Celsius und 73,8 bar betrieben werden, zusammen mit ihren Kompressoren, │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░їn, Ventilen, Beh├дltern und elektronischen Steuerungen. Wir verfolgen Systeme, die an │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё, lebensmittelverarbeitende Betriebe, Logistikzentren, Eisbahnen und industrielle Hochtemperatur-W├дrmepumpenprojekte geliefert wurden.

Tragbare Getr├дnkeflaschen und unterkritische Kaskaden- oder Druckerh├╢hungsanlagen werden nicht gez├дhlt.

├Ьberblick ├╝ber die Segmentierung

- Nach Komponente

- Kompressoren

- │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї

- Ventile und Steuerungen

- Nach Funktion

- ░н├╝│ґ▒Є│▄▓╘▓╡

- Heizung

- Klimatisierung

- Nach Installationstyp

- Neubau

- ▒╖▓╣│ж│ґ░ї├╝▓є│┘│▄▓╘▓╡

- Nach Anwendung

- │╥▒Ё╖╔▒Ё░ї▓·▒Ё░ь├╝│ґ▒Є│▄▓╘▓╡

- ▒є▓╘╗х│▄▓є│┘░ї╛▒▒Ё░ь├╝│ґ▒Є│▄▓╘▓╡

- │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё

- Sonstige

- Nach Endverbraucherbranche

- Lebensmitteleinzelhandel

- Lebensmittel- und Getr├дnkeherstellung

- Logistik und Lagerhaltung

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- │з├╝╗х░ь┤╟░ї▒Ё▓╣

- Australien und Neuseeland

- ├Ьbriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes K├╢nigreich

- Italien

- Frankreich

- ├Ьbriges Europa

- │з├╝╗х▓╣│╛▒Ё░ї╛▒░ь▓╣

- Brasilien

- Argentinien

- ├Ьbriges │з├╝╗х▓╣│╛▒Ё░ї╛▒░ь▓╣

- Naher Osten und Afrika

- Saudi-Arabien

- │з├╝╗х▓╣┤┌░ї╛▒░ь▓╣

- ├Ьbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Prim├дre Forschung

Die Analysten von Mordor f├╝hren Interviews mit OEM-Ingenieuren, Supermarktleitern, Komponentenh├дndlern und Energieregulierungsbeh├╢rden in Europa, Nordamerika und Asien. Die Gespr├дche best├дtigen die Sch├дtzungen f├╝r die Auslieferung, den Preisverfall und die H├╝rden f├╝r die Marktdurchdringung und f├╝llen L├╝cken, die die Literatur allein nicht schlie├Яen kann.

Desk Research

Wir beginnen mit ├╢ffentlichen Datenstr├╢men, Zollcodes f├╝r CO2-Kompressoren, Handelsstr├╢men von Eurostat, SNAP der US-Umweltbeh├╢rde EPA und F-Gas-Quotenantr├дgen der EU, Subventionsb├╝chern des japanischen Umweltministeriums und j├дhrlichen Installationsstatistiken von Verb├дnden wie ATMOsphere und EHI. Unternehmenspapiere, Investorendecks und Patentfamilien geben Aufschluss ├╝ber Kapazit├дtserweiterungen und technologische Ver├дnderungen.

Als n├дchstes durchsuchen unsere Analysten vertrauensw├╝rdige bezahlte Quellen: D&B Hoovers f├╝r Herstellerums├дtze, Dow Jones Factiva f├╝r Vertragsabschl├╝sse, Marklines f├╝r W├дrmepumpenversuche in der Automobilindustrie und Questel f├╝r Patentzitate von Kompressoren. Diese Daten werden mit Energiepreisreihen, Einzelhandelsfl├дchenstatistiken und regionalen Baugenehmigungen kombiniert, um realistische Obergrenzen f├╝r die Einf├╝hrung festzulegen. Die Desk-Research-Liste ist illustrativ und nicht vollst├дndig.

▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ёnbestimmung und -prognose

Wir verankern die Basislinie bei dem installierten CO2-K├дltemittel, das durch eine Top-Down-Erstellung abgeleitet wird, bei der der Systembestand aus nationalen Installationsprotokollen rekonstruiert wird, die dann mit stichprobenartigen Bottom-Up-Roll-ups von Verdichterlieferungen und Regalkapazit├дten abgeglichen werden. Zu den wichtigsten Inputs geh├╢ren die Er├╢ffnungspipelines der │з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё, die durchschnittliche Gr├╢├Яe der Regalf├╝llungen, der Einsatz von Parallelverdichtern, die regionalen Strompreise und die Budgets f├╝r W├дrmepumpensubventionen. Eine multivariate Regression, unterst├╝tzt durch eine Szenarioanalyse f├╝r die Auswirkungen der Umgebungstemperatur, prognostiziert das Volumen bis zum Ende des Prognosezeitraums. Bei unvollst├дndigen Lieferantendaten wird die L├╝cke durch gewichtete Durchschnittswerte aus Prim├дrabfragen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelllauf wird vor der Freigabe anhand historischer Handelsvolumina, Anomalien und vergleichbarer Kennziffern einem Stresstest unterzogen. Der Bericht wird jedes Jahr aktualisiert; wesentliche politische oder technologische Ereignisse l├╢sen eine Zwischen├╝berpr├╝fung aus, so dass die Kunden immer unsere neueste Einsch├дtzung erhalten.

Warum unsere Transcritical Co2 Baseline ├╝ber Zuverl├дssigkeit verf├╝gt

Die ver├╢ffentlichten Zahlen variieren stark, weil die Unternehmen Umsatz- und Volumenmetriken vermischen, Teile der ▒╖▓╣│ж│ґ░ї├╝▓є│┘│▄▓╘▓╡ b├╝ndeln oder Strafzahlungen f├╝r die Klimazone ├╝bersehen.

Durch die Auswahl eines klaren Funktionsumfangs und die Erstellung von Prognosen auf der Grundlage von verifizierten Installationsprotokollen liefert Mordor eine verl├дssliche, transparente Grundlage.

Benchmark-Vergleich

| ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё | Anonymisierte Quelle | Prim├дrer Treiber der L├╝cke |

|---|---|---|

| 0,54 Millionen Tonnen (2025) | ║┌┴╧╒¤─▄┴┐ | - |

| 35,8 Milliarden USD (2024) | Regionale Beratung A | Verwendet Listenpreise ohne Anpassung an H├дndler oder Dienstleistungen |

| 55,9 Milliarden USD (2024) | Fachzeitschrift B | Umfasst subkritische Nachr├╝stteile und gemischte Umsatzstr├╢me |

| 54,1 Milliarden USD (2024) | Globale Unternehmensberatung C | Anwendung einer einheitlichen CAGR, ohne Ber├╝cksichtigung von Leistungsabz├╝gen bei hohen Umgebungsbedingungen |

Der Vergleich zeigt, dass unsere Zahlen reproduzierbar und entscheidungsreif bleiben, wenn Umfang, Variablen und Aktualisierungsrhythmus diszipliniert sind, und den F├╝hrungskr├дften einen ausgewogenen Blickwinkel f├╝r die Planung bieten.

Im Bericht beantwortete Schl├╝sselfragen

Was treibt das rasche Wachstum des Transkritischen CO2-Marktes an?

Regulatorische Ausstiegsphasen f├╝r K├дltemittel mit hohem GWP, die Nachfrage des Supermarktsektors nach integrierter Heizung und ░н├╝│ґ▒Є│▄▓╘▓╡ sowie Effizienzgewinne durch neue Komponentendesigns treiben eine CAGR von 18,05 % bis 2031 voran.

Wie gro├Я wird der Transkritische CO2-Markt bis 2031 sein?

Die Gr├╢├Яe des Transkritischen CO2-Marktes wird voraussichtlich bis 2031 1,46 Millionen Tonnen erreichen und damit mehr als das Doppelte des Niveaus von 2025 betragen.

Welches Anwendungssegment hat heute den gr├╢├Яten Marktanteil?

│з│▄▒ш▒Ё░ї│╛├д░ї░ь│┘▒Ё f├╝hren mit einem Anteil von 74,30 % im Jahr 2025, da integrierte COтВВ-Verbundanlagen K├╝hl-, Raumheizungs- und Warmwasserbedarf in einem System erf├╝llen.

Warum sind │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї die am schnellsten wachsende Komponente?

Die W├дrmeabf├╝hrungsleistung begrenzt die Gesamteffizienz; Fortschritte bei Mikrokanalrippen und adiabatischer Vork├╝hlung ergeben bis zu 25 % Energieeinsparungen, was │╥▓╣▓є░ь├╝│ґ▒Є▒Ё░ї zu einem Segment mit einer CAGR von 18,6 % macht.

Was hemmt die Einf├╝hrung au├Яerhalb Europas?

Hohe anf├дngliche Kostenaufschl├дge und ein Mangel an f├╝r Dr├╝cke von 120 bar ausgebildeten Technikern verlangsamen die Einf├╝hrung, insbesondere in Entwicklungsregionen.

Seite zuletzt aktualisiert am: