�Ѳ�����ٲ���öß�� und Marktanteil für Flammschutzmittel

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 9.72 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 12.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

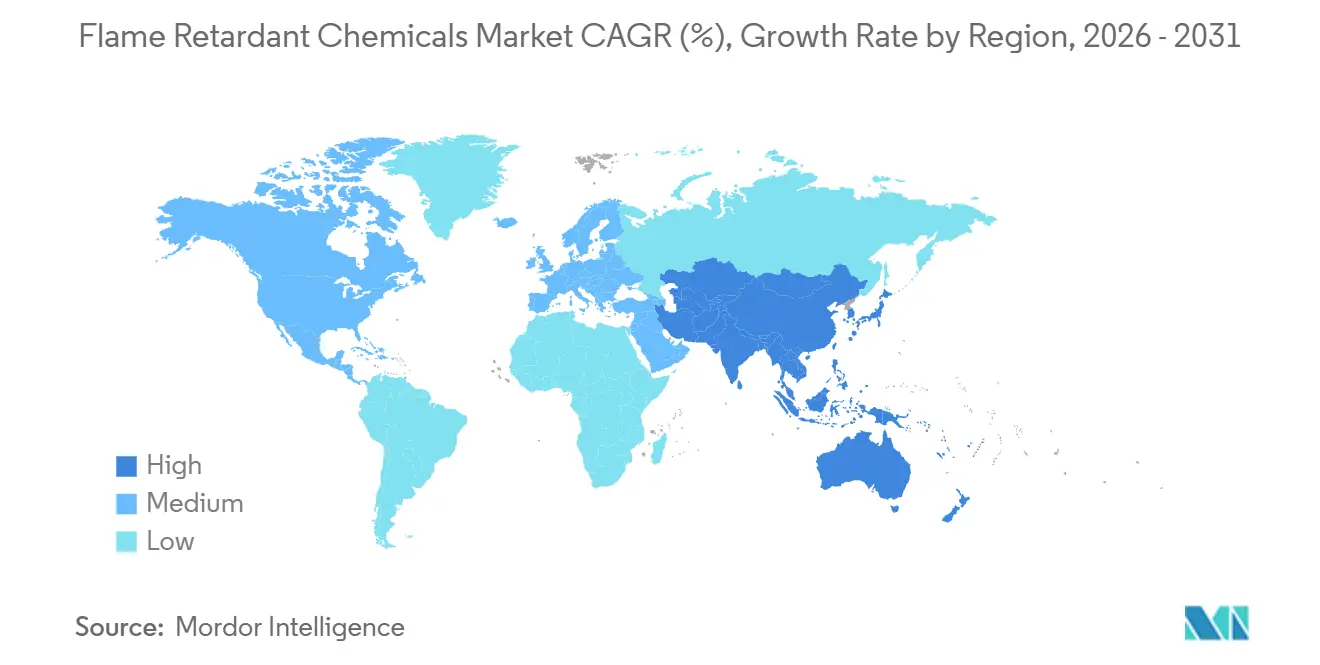

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flammschutzmittel von ����������

Die �Ѳ�����ٲ���öß�� für Flammschutzmittel wird voraussichtlich von USD 9,26 Milliarden im Jahr 2025 auf USD 9,72 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 12,37 Milliarden bei einem CAGR von 4,94 % über den Zeitraum 2026–2031 erreichen. Die Expansion ist darauf zurückzuführen, dass Regulierungsbehörden und OEMs auf halogenfreie Alternativen umschwenken – ein Trend, der bereits 65,08 % der Nachfrage auf Aluminium-, Phosphor- und Stickstoffbasierte Systeme im Jahr 2025 verlagert hat. Verschärfte Baunormen für Flammenausbreitungsindizes, boomende Infrastrukturprojekte im gesamten Asien-Pazifik-Raum und das rasche Wachstum von Elektrofahrzeug-Batteriegehäusen haben gemeinsam die Additivmengen in Polyolefinen, Polyurethan und technischen Thermoplasten erhöht. Wettbewerbsstrategien betonen nun die Entwicklung ultrafeiner Partikel, die vertikale Integration zur Rohstoffsicherung und eine Premiumpositionierung in ESG-konformen Formulierungen. Gleichzeitig veranlassen Rohstoffpreisschwankungen und die Überprüfung der Nanotoxizität Formulierer dazu, ihre Chemikalien zu diversifizieren und in die geschlossene Phosphorrückgewinnung zu investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten halogenfreie Flammschutzmittel mit einem Marktanteil von 65,08 % am Markt für Flammschutzmittel im Jahr 2025 und werden voraussichtlich bis 2031 mit dem schnellsten CAGR von 5,15 % wachsen.

- Nach Anwendung entfielen auf Polyolefine 42,28 % der �Ѳ�����ٲ���öß�� für Flammschutzmittel im Jahr 2025, während Polyurethan bis 2031 den schnellsten CAGR von 5,29 % verzeichnete.

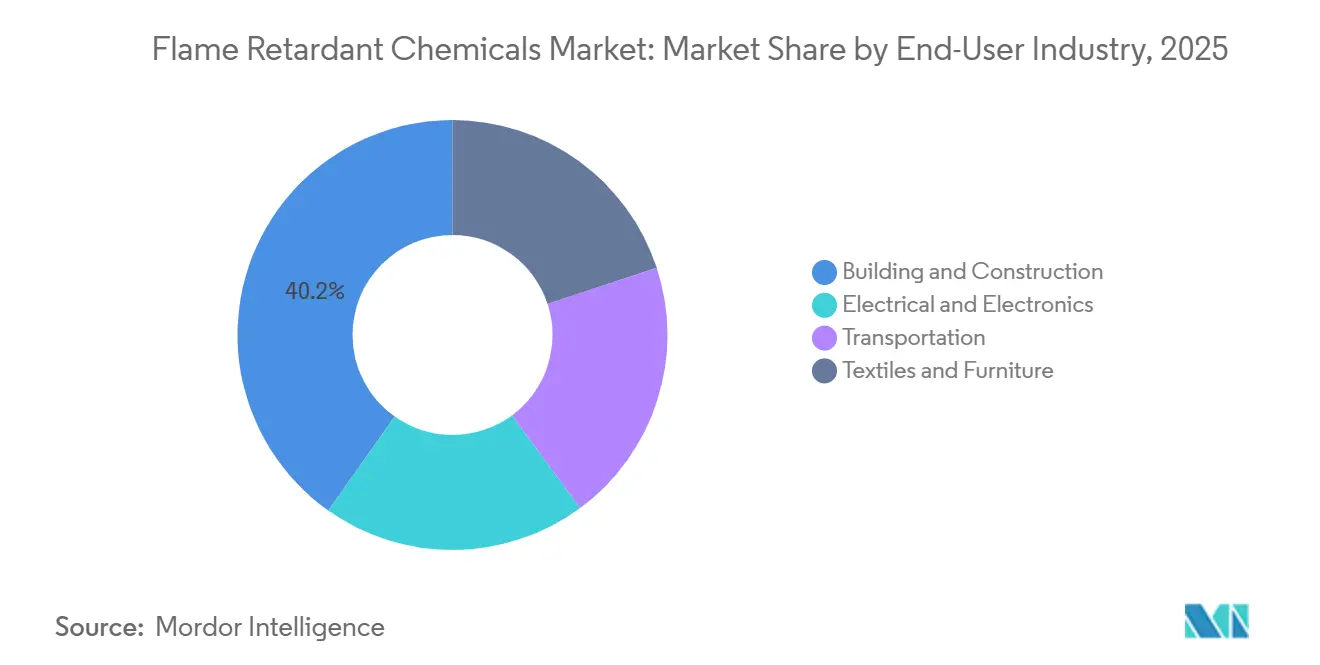

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Umsatzanteil von 40,19 %; Elektro und Elektronik wird voraussichtlich bis 2031 mit einem CAGR von 5,24 % expandieren.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 50,65 % am Markt für Flammschutzmittel und wächst bis 2031 mit einem CAGR von 5,69 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flammschutzmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Brandschutzvorschriften im Bauwesen und in der Konstruktion | +1.2% | Global, Schwerpunkt in der EU, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Rascher Infrastrukturausbau im Asien-Pazifik-Raum | +1.5% | China, Indien, Südostasien, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤2 Jahre) |

| Steigende Produktion von Unterhaltungselektronik und Elektrowaren | +0.9% | China, Vietnam, ��ü���ǰ���, sekundär Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu halogenfreien Lösungen für ESG-Konformität | +1.0% | Europa und Nordamerika führend, Asien-Pazifik holt auf | Langfristig (≥4 Jahre) |

| Brandschutzstandards für EV-Batteriegehäuse | +0.8% | China, EU, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Strenge Brandschutzvorschriften im Bauwesen und in der Konstruktion

Der Internationale Brandschutzcode 2024 senkte die zulässigen Flammenausbreitungs- und Rauchentwicklungsindizes und verpflichtete Planer, Intumeszenzbeschichtungen und halogenfreie Additive in Polyurethan-Hartschaumdämmplatten einzusetzen. Das britische Verbot brennbarer Verkleidungen über 11 Metern gemäß Approved Document B, das im Juni 2025 in Kraft trat, verlagerte die Nachfrage auf mit Aluminiumtrihydrat gefüllte Phenolschäume. Die Revision des japanischen Bauordnungsgesetzes fügte eine Feuerwiderstandsklasse für mehrgeschossige Holzbauten hinzu und beschleunigte Bestellungen für Flammschutzbehandlungen, die die Grenzwerte für die maximale Wärmefreisetzung gemäß JIS A 1321 erfüllen[1]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Revision des Bauordnungsgesetzes 2024," mlit.go.jp. ��ü���ǰ��� folgte im Dezember 2024 mit der Angleichung an ISO 5660-1 und entfernte veraltete halogenhaltige Additive aus Bauplatten. Insgesamt fragmentierten die Regeländerungen die Zertifizierungswege und belohnten Lieferanten, die lokale Prüfprotokolle souverän beherrschen.

Rascher Infrastrukturausbau im Asien-Pazifik-Raum

China stellte im Jahr 2024 CNY 17,8 Billionen (USD 2,5 Billionen) für Schienen-, Metro- und Wohnungsbauprojekte bereit und verbrauchte dabei 2,1 Millionen Tonnen halogenfreier Polyolefin-Kabelverbindungen[2]Nationales Statistikamt Chinas, "Infrastrukturinvestitionsdaten 2024," stats.gov.cn. Indiens Nationale Infrastrukturpipeline sah bis 2025 USD 1,4 Billionen vor, wobei Kabel- und Leitungsrohrvorgaben raucharme, halogenfreie Designs gemäß IS 1554 vorschreiben. Indonesien fügte 2025 Flughafen- und Hafenbauten im Wert von USD 40 Milliarden hinzu und übernahm halogenfreie Epoxid-Stahlbeschichtungen, die ASTM E84 Klasse A bestehen. Vietnam erhöhte die Metrobahnbudgets 2024 um 22 % und steigerte die Nachfrage nach IEC 60332-konformen Kabeln. Diese Projekte übertrafen die westlichen Bauzyklen und kompensierten den langsameren Anlauf in Nordamerika.

Steigende Produktion von Unterhaltungselektronik und Elektrowaren

Die Halbleiterlieferungen wuchsen 2024 um 12 % auf 1,15 Billionen Einheiten und erhöhten den Bedarf an flammhemmenden Epoxid-Formmassen. China produzierte 3,2 Milliarden intelligente Geräte, von denen jedes 8–12 g halogenfreier UL 94 V-0-Mischungen enthält. ��ü���ǰ��� exportierte USD 142 Milliarden an Unterhaltungselektronik, wobei Akkupacks Phosphor-Stickstoff-Beschichtungen verwenden, um UL 2054 zu erfüllen. Vietnam montierte 85 Millionen Laptops, die noch auf bromierte Laminate angewiesen sind und bis 2027 gemäß REACH umgestellt werden müssen. Die Ausbreitung von Basisstationen auf 4,8 Millionen Standorte unterstrich die Nachfrage nach mit Nano-Aluminiumoxid gefüllten Hochtemperatur-Epoxiden.

Wechsel zu halogenfreien Lösungen für ESG-Konformität

Der Beschränkungsvorschlag der ECHA vom Oktober 2024 für Deca-BDE löste Umgestaltungen hin zu Aluminiumdiethylphosphinat und Melaminpolyphosphat aus. Kalifornien stufte TBBPA im März 2025 als Prioritätsprodukt ein und leitete Alternativenanalysen im Rahmen der Safer Consumer Products-Regelung ein. Die Überprüfung durch Investoren weitete sich aus: 68 % der S&P 500-Unternehmen legten 2024 Scope-3-Emissionen offen, und 42 % verpflichteten sich zu Halogen-Ausstiegsplänen bis 2028. BASFs Ultradur High Speed vom August 2024, ein mit rotem Phosphor modifiziertes PBT, gewann Automobilsteckverbinderplätze bei 0,75 mm Wandstärke. Umweltzeichen wie EPEAT Gold begrenzen den Halogengehalt nun auf unter 0,1 Gewichtsprozent und lenken die öffentliche Beschaffung in ganz Skandinavien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Einschränkungen für bromierte/halogenhaltige Chemikalien | -0.8% | Europa und Nordamerika führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten | -0.6% | Global, besonders ausgeprägt in von Bauxit-Importen abhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Aufkommende Toxizitätsprüfung von Nano-Metallhydroxiden | -0.3% | Europa, Nordamerika, mögliche Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Regulatorische Einschränkungen für bromierte und halogenhaltige Chemikalien

Die POPs-Verordnung der EU reduzierte 2024 den zulässigen HBCD-Gehalt in recycelten Polymeren um das Zehnfache und entfernte damit veraltete EPS-Dämmung effektiv aus Kreislaufprozessen. Die TSCA-Regel der EPA vom März 2025 verbietet die Herstellung von Deca-BDE nach Januar 2027, mit Ausnahme der Luft- und Raumfahrt. Kanada nahm TBBPA in Anhang 1 auf und leitete einen 24-monatigen Ausstieg aus PCB-Laminaten ein. Vorratskäufe drückten die Brom-Spotpreise Ende 2024 um 9 %, während japanische Kontrollen für chlorierte Paraffine 4.200 Tonnen in Richtung Phosphoralternativen umlenkten.

Volatilität der Rohstoffkosten

Chinesisches Aluminiumhydroxid kostete im ersten Halbjahr 2025 durchschnittlich CNY 2.850/t (USD 400/t), ein Anstieg von 18 %, nachdem australische Bauxitexporte um 9 % zurückgingen und Indonesien einen Aluminiumoxidzoll von 10 % einführte. Europäisches Magnesiumhydroxid stieg um 14 %, da Gaskürzungen die niederländische Kalzinierungskapazität beeinträchtigten. Ein Brand in einer Sichuan-Rotphosphor-Anlage ließ die Preise um 21 % steigen und veranlasste Compoundierer, auf Ammoniumpolyphosphat mit einem Kostenaufschlag von 15 % umzusteigen. Die Erhöhung der türkischen Lizenzgebühren trieb die Zinkboratkosten um 6 % in die Höhe. Nabaltecs Festpreisverträge deckten 60 % des ATH-Bedarfs für 2025 ab und sicherten die Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Halogenfreie Formulierungen nutzen regulatorischen Rückenwind

Halogenfreie Systeme beherrschten 2025 mit 65,08 % den Markt für Flammschutzmittel, und dieser Anteil wird bis 2031 mit einem CAGR von 5,15 % wachsen. Aluminiumhydroxid bleibt das volumenmäßige Rückgrat: Es zersetzt sich endotherm bei 180–200 °C, um Wärme zu löschen und gleichzeitig Wasserdampf freizusetzen; Hubers Martinal OL-107 ermöglichte 2024 Säuregasemissionen gemäß IEC 60754-2 unter 0,5 % für Kabel. Magnesiumhydroxid deckt Polyolefine bei höheren Temperaturen ab, wobei Martin Mariettas MagShield 95 Schlag- und Flammschutzeigenschaften bei einem mittleren Partikeldurchmesser von 1,8 µm ausbalanciert.

Die �Ѳ�����ٲ���öß�� für Flammschutzmittel bei halogenfreien Produkten spiegelt die Kundenpräferenz für Materialien mit geringerer Toxizität wider, die Zertifizierungen für nachhaltiges Bauen unterstützen. Lieferanten konzentrieren sich auf Oberflächenbehandlungen, die die Kompatibilität mit der Polymermatrix verbessern, während vertikal integrierte chinesische Hersteller den Preiswettbewerb durch die Kontrolle von Bauxit- und Phosphat-Rohstoffen verschärfen. Patentanmeldungen konzentrieren sich auf Phosphor-Silizium-Hybride für EV-Akkupacks, und frühe Pilotprojekte für Lignin-basierte Phenole zeigen 30 % Einsparungen beim eingebetteten Kohlenstoff, die unter Europas Lebenszyklusmandaten angestrebt werden.

Nach Anwendung: Polyolefine dominieren, Polyurethan beschleunigt

Polyolefine hielten 2025 mit 42,28 % den größten Anteil am Markt für Flammschutzmittel, gestützt durch raucharme, halogenfreie Kabelverbindungen, die 60–65 % Aluminiumhydroxid in LLDPE-Matrizen einarbeiten, um Sauerstoffindizes von 28 % zu erreichen. Dows Engage-basierte Systeme erfüllten EN 50399 Cca-s1a,d1,a1 für europäische Tunnel und bewahrten dabei die Flexibilität bei –40 °C. Wachstumsbereiche umfassen Photovoltaik-Verkabelung, 5G-Türme und Windparkverkabelungen.

Unterdessen führt Polyurethan das Wachstum mit einem CAGR von 5,29 % an, da EV-Sitze und Gebäudehüllen phosphorreiche Polyole wie BASFs Elastopor H 4240/10 nutzen und DIN 4102 B2 mit 35 % weniger Rauch erreichen. Hartschaumplatten-Nachrüstungen im Rahmen von Italiens Superbonus und Frankreichs Energiecodes steigern die Additivmengen weiter, während flexible Schäume reaktive Phosphorpolyole übernehmen, die Migration und Geruch reduzieren.

Nach Endverbraucherbranche: Elektrosektor beschleunigt, Bauwesen stabilisiert sich

Bauwesen und Konstruktion hielten 2025 einen Anteil von 40,19 %, gestützt durch Polyurethan-Hartschaumplatten, Phenolschäume und PVC-Profile, die für Flammenausbreitungsindizes unter 25 zertifiziert sind. Die Asien-Pazifik-Infrastruktur kompensierte einen Rückgang von 8 % bei US-Wohnungsbaubeginnen, wobei China allein 340.000 Tonnen flammhemmender Polyolefin-Leerrohre in sozialen Wohnkomplexen installierte.

Elektro und Elektronik wird den schnellsten CAGR von 5,24 % verzeichnen, angetrieben durch Rechenzentren, 5G-Geräte und die Miniaturisierung von Verbraucherprodukten, die UL 94 V-0 bei Wandstärken unter 1 mm erfordern. Windparkverkabelungen in Lateinamerika und Batteriegehäuse in Nordamerika verleihen zusätzlichen Schwung, während gepolsterte Möbel nach Kaliforniens Umstieg auf reine Schwelltests eine Nische bleiben.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 50,65 % des Umsatzes und wird voraussichtlich mit einem CAGR von 5,69 % wachsen. Chinas GB 31241-Batterievorschriften steigerten halogenfreies Polycarbonat um 22 % für Gerätegehäuse, und Indiens IS 17156 erschloss die Nachfrage nach Metrobahnverkabelungen in drei Megastädten. Japans Brandschutzvorschriften für Holzbauten weiteten den Absatz von Intumeszenzbeschichtungen aus, und ��ü���ǰ���s ISO 5660-Angleichung verdrängte halogenhaltige Plattenaddititve. Vietnam, Indonesien und Thailand, die zusammen 2024 42 GW neue Fertigungskapazitäten hinzufügten, intensivierten den Bedarf an IEC 60332-konformen Kabeln in Industrieanlagen.

Europa hinkte beim Wachstum hinterher, da PFAS-Verbote Schaumstoff-Neuformulierungen erzwangen und Deca-BDE-Beschränkungen PCB-Laminate störten. Deutschland leitete HBCD-haltiges Recycling-Polystyrol nur noch zur Verbrennung, was den Bedarf an neuen halogenfreien Ersatzstoffen ankurbelte, während das britische Verkleidungsverbot 14.000 Tonnen Phenolschaumnachfrage auf ATH-gefüllte Qualitäten umleitete. Frankreichs Lebenszyklusmandate und Italiens Superbonus-Steuergutschriften mobilisierten biobasierte Flammschutzmittel und wiesen auf Lignin-Phenol-Innovationen hin.

Nordamerika erzielte 2025 einen bedeutenden Umsatz, wobei US-amerikanische Rechenzentren und EV-Hochläufe Aluminiumdiethylphosphinat für Steckverbinder absorbierten. Das Deca-BDE-Verbot der EPA drängt OEMs zu Phosphorlösungen, Kanadas aktualisierter Nationaler Baucode begrenzt brennbare Verkleidungen, und Mexikos 12 GW an erneuerbaren Energien erfordern IEC 60332-3-Kabel. ��ü�岹��������첹 sowie der Nahe Osten und Afrika trugen ebenfalls bei, angeführt von Brasiliens Rauchmeldergehäuse-Upgrades gemäß ABNT NBR 17240 und Saudi-Arabiens Vision-2030-Bauprogramm, das SASO 2663-konforme Innenräume vorschreibt.

Wettbewerbslandschaft

Der Markt für Flammschutzmittel weist eine moderate Fragmentierung auf. Chinesische Aluminiumhydroxid-Hersteller nutzten die Bauxit-Integration, um westliches ATH um 12 % zu unterbieten und die Margen von Albemarle, BASF, Clariant, ICL und LANXESS zu erodieren. Nischen für ultrafeines ATH gedeihen, da Italmatch und Nabaltec Verteilungen von ≤1,5 µm für IEC 60332-3-Kabelummantelungen entwickeln und dabei die Zugfestigkeit erhalten. Regulatorische Nachweise treiben nun den Dealflow an; Lieferanten mit ISO 14001 und vollständigen REACH-Dossiers erzielten höhere Erfolgsquoten in Europa. Infolgedessen neigt das Wettbewerbsfeld zu vertikal integrierten, compliance-bereiten Herstellern, die Kosteneffizienz mit ESG-Leistung verbinden können.

Marktführer in der Branche für Flammschutzmittel

Albemarle Corporation

BASF

Clariant AG

LANXESS AG

ICL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BASF brachte den flammhemmenden Werkstoff Ultramid T6000 Polyphthalamid für Elektrofahrzeuganwendungen auf den Markt, der überlegene mechanische und dielektrische Eigenschaften für Wechselrichter- und Motorsysteme bietet und gleichzeitig strenge Sicherheitsstandards für Hochspannungskomponenten erfüllt.

- November 2024: Clariant stellte Exolit AP 422 A vor, ein melaminfreies Flammschutzmittel, das der EU-Einstufung von Melamin als besonders besorgniserregender Stoff Rechnung trägt und dabei die Brandschutzwirksamkeit beibehält und Umweltstandards erfüllt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für flammhemmende Chemikalien als den globalen Umsatzwert von additiven oder reaktiven Verbindungen, halogenierten und nicht-halogenierten, die gezielt in Kunststoffe, Textilien, Schäume, Beschichtungen und Baumaterialien eingearbeitet werden, um die Entzündung zu verzögern oder die Flammenausbreitung zu hemmen. Produktklassen wie Aluminiumhydroxid, Magnesiumhydroxid, Phosphor-, Stickstoff-, bromierte und chlorierte Systeme werden in den Bereichen Bauwesen, Elektro & Elektronik, Transport, Möbel und sonstige industrielle Anwendungen abgedeckt.

Ausschluss aus dem Geltungsbereich: Spezielle Intumeszenzbeschichtungen, die auf Baustellen in situ aufgetragen werden, sind nicht Gegenstand dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Halogenfreie Flammschutzmittel

- Anorganisch

- Aluminiumhydroxid

- Magnesiumhydroxid

- Borverbindungen

- Phosphor

- Stickstoff

- Sonstige Produkttypen

- Anorganisch

- Halogenhaltige Flammschutzmittel

- Bromierte Verbindungen

- Chlorierte Verbindungen

- Halogenfreie Flammschutzmittel

- Nach Anwendung

- Polyolefine

- PVC

- Epoxidharze

- Technische Thermoplaste (PA, PBT, PEEK usw.)

- Ungesättigte Polyesterharze

- Polyurethan

- Nach Endverbraucherbranche

- Elektro und Elektronik

- Bauwesen und Konstruktion

- Transport

- Textilien und Möbel

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit strukturierten Scans frei zugänglicher Tier-1-Quellen wie der U.S. Consumer Product Safety Commission, Eurostat PRODCOM, der japanischen METI-Chemikalienerhebung, dem Korea Customs Service sowie Branchenverbandsdatensätzen von PINFA und dem American Chemistry Council. Unternehmens-10-Ks, Investorenpräsentationen und Sicherheitsdateneinreichungen schärfen Preis- und Mixannahmen. Abonnement-Feeds, darunter D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Transaktionsnachrichten, liefern ergänzende Belege. Die hier aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen stützen jeden Datenpunkt.

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Formulierer, Polymercompoundeure, Brandprüflabore, Distributoren und Einkaufsleiter in Nordamerika, Europa, China und ASEAN. Diese Gespräche validierten Einsatzraten, typische Verkaufspreise, aufkommende halogenfreie Spezifikationen und regionale regulatorische Auslöser und halfen dabei, Lücken zu schließen, die durch Sekundärmaterial offen geblieben waren.

�Ѳ�����ٲ���öß�� & Prognose

Der Basiswert wird durch eine Top-down-Rekonstruktion der globalen Produktion und des Handels für wichtige flammhemmende Chemikalien verankert, über typische Beladungsraten und Verlustfaktoren in den Endmarktverbrauch umgerechnet und anschließend mit stichprobenartigen Bottom-up-Aggregationen von großen Lieferanten und Kanalprüfungen gegengeprüft. Zu den wichtigsten Variablen zählen regionale Neuzugänge an Gebäudenutzfläche, die Produktion von Leiterplatten, durchschnittliche Polymerbeladungsprozentsätze, Importzölle und regulatorische Ausstiegszeitpläne. Eine multivariate Regression, gestützt durch Expertenkonsens zu Wohnungsbaubeginnen und Elektroniklieferungen, prognostiziert die Nachfrage, während Szenarioanalysen regulatorische Beschleunigungen berücksichtigen. Wo Bottom-up-Stichproben kleinere lokale Produzenten unterrepräsentieren, schließen aus Zollanmeldungen abgeleitete Skalierungsfaktoren die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Abweichungen gegenüber historischen Handelsströmen und unabhängigen Preisindizes geprüft. Modelle werden jährlich aktualisiert; wesentliche Ereignisse wie ein neues regionales Verbot bromierter Qualitäten lösen Zwischenrevisionen aus. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für flammhemmende Chemikalien das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Chemikalienklassen, Beladungsratenannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Lücken in diesem Markt zählen die Frage, ob in der EU eingeschränkte bromierte Qualitäten weiterhin global erfasst werden, die Behandlung des Eigenverbrauchs durch Polymerproduzenten sowie die Geschwindigkeit, mit der Analysten Adoptionskurven für halogenfreie Produkte einbeziehen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,27 Mrd. (2025) | ���������� | - |

| USD 5,9 Mrd. (2024) | Global Consultancy A | Schließt Eigenproduktion aus; älteres Preisdeck; begrenzte Interviews in Asien |

| USD 7,73 Mrd. (2024) | Industry Journal B | Berücksichtigt nur additive Qualitäten; lässt reaktive Phosphorsysteme außer Acht |

| USD 9,81 Mrd. (2024) | Sector Analyst C | Wendet einheitliche Beladungsraten an, was Polymere wie PVC aufbläht |

Der Vergleich zeigt, dass ���������� nach Anwendung von Geltungsbereichsabgleich, geografischer Abdeckung und realer Beladungsvariabilität eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger auf klar formulierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Flammschutzmittel im Jahr 2026?

Wie hoch ist der Wert des Marktes für Flammschutzmittel im Jahr 2026?

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Wie groß ist Asien-Pazifik in diesem Bereich?

Asien-Pazifik erzielte 2025 einen Anteil von 50,65 % am Umsatz und wird voraussichtlich mit einem CAGR von 5,69 % wachsen.

Warum gewinnen halogenfreie Additive Marktanteile?

Warum gewinnen halogenfreie Additive Marktanteile?

Welche Auswirkungen wird das Deca-BDE-Verbot der EPA haben?

Welche Auswirkungen wird das Deca-BDE-Verbot der EPA haben?

Seite zuletzt aktualisiert am: