HГ¶rbuchmarkt GrГ¶Гҹe und Marktanteil

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2026) | 8.68 Milliarden US-Dollar |

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2031) | 14.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

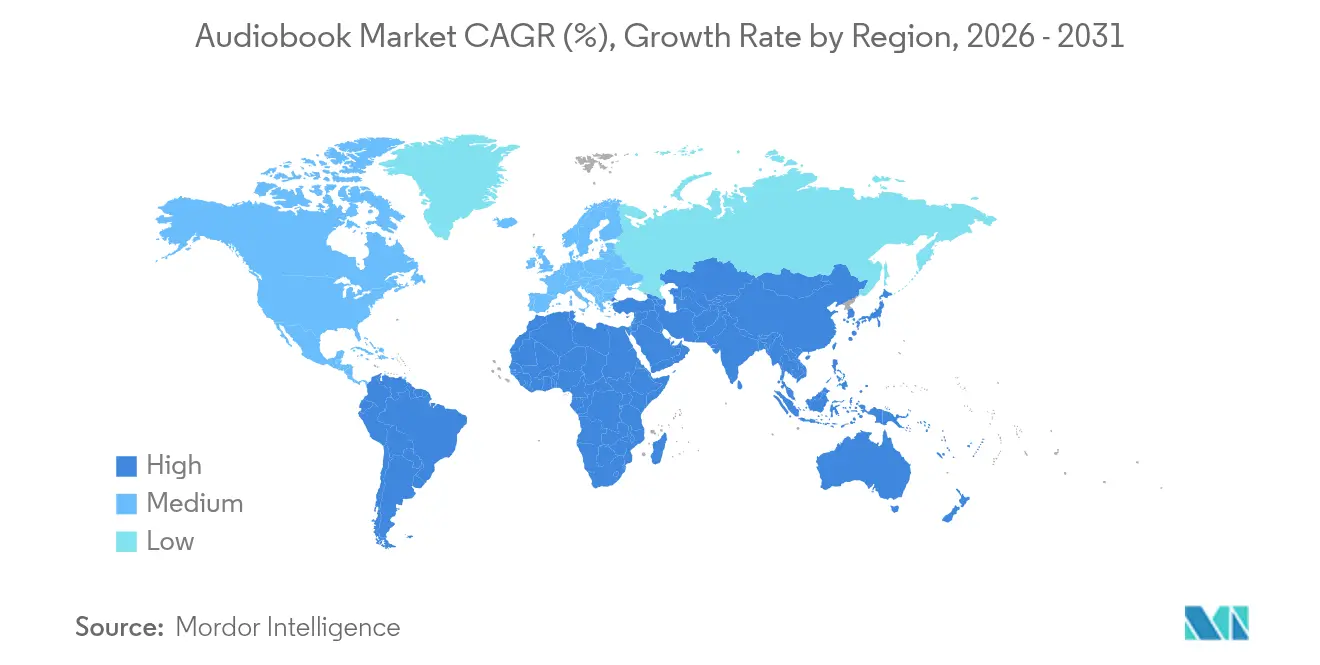

| Schnellstwachsender Markt | Asien-Pazifik |

| GrГ¶Гҹter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. | |

HГ¶rbuchmarkt Analyse von әЪБПХэДЬБҝ

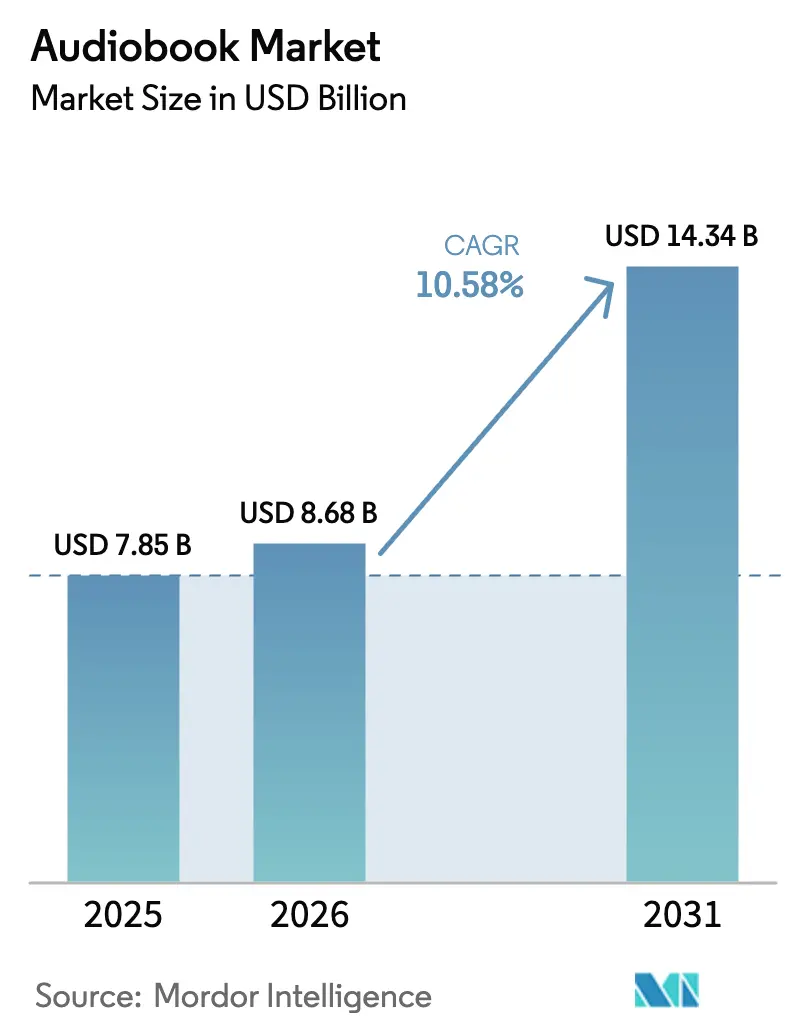

Die GrГ¶Гҹe des HГ¶rbuchmarkts wurde im Jahr 2025 auf 7,85 Milliarden USD geschГӨtzt und soll von 8,68 Milliarden USD im Jahr 2026 auf 14,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,58 % wГӨhrend des Prognosezeitraums (2026вҖ“2031). Schnellere und kostengГјnstigere KI-gestГјtzte Produktion, die BГјndelung von Abonnements in Musik-Streaming-PlГӨnen sowie die rasche Verbreitung des HГ¶rens Гјber Smart Speaker verlagern den HГ¶rbuchmarkt von einer Nische in den Mainstream. Die StГјckГ¶konomie hat sich verbessert, da Verlage Studio- und Talentkosten senken, was es ermГ¶glicht, umfangreiche Backlists und Titel in Nischensprachen in Audioformate umzuwandeln. Gleichzeitig betten Plattformen wie Spotify und Amazon Music HГ¶rbГјcher in bestehende Abonnements ein und erweitern so die Reichweite bei jГјngeren Zielgruppen. Der wachsende Bildungseinsatz, insbesondere in Nordamerika und dem Vereinigten KГ¶nigreich, stГӨrkt den HГ¶rbuchmarkt im K-12- und Hochschulbereich, wГӨhrend die Verbreitung von Smart Speakern im asiatisch-pazifischen Raum die HГ¶rgewohnheiten verГӨndert und eine neue Nachfrage nach lokalisierten Katalogen schafft.

Wichtigste Erkenntnisse des Berichts

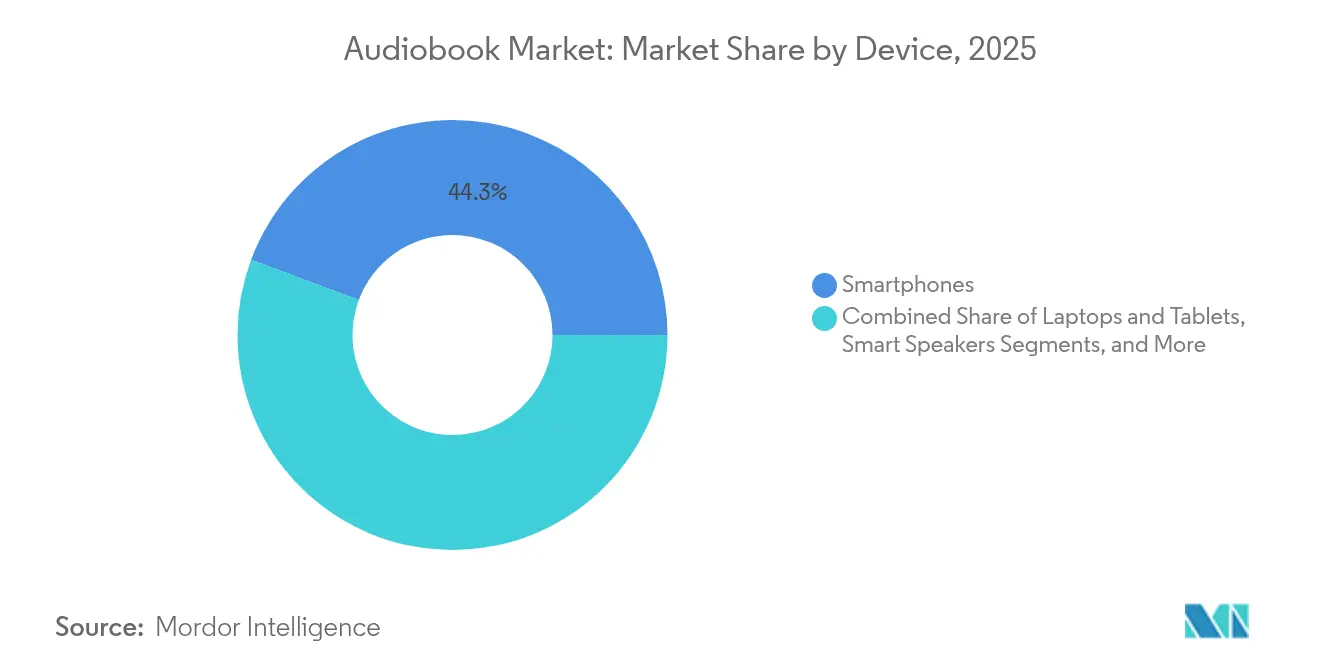

- Nach GerГӨtetyp fГјhrten Smartphones mit einem Marktanteil von 44,30 % im HГ¶rbuchmarkt im Jahr 2025; Smart Speaker hingegen werden voraussichtlich die schnellste CAGR von 28,3 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfielen Einmaldownloads auf 53,90 % der HГ¶rbuchmarktgrГ¶Гҹe im Jahr 2025; Abonnementdienste werden voraussichtlich bis 2031 mit einer CAGR von 26,5 % wachsen.

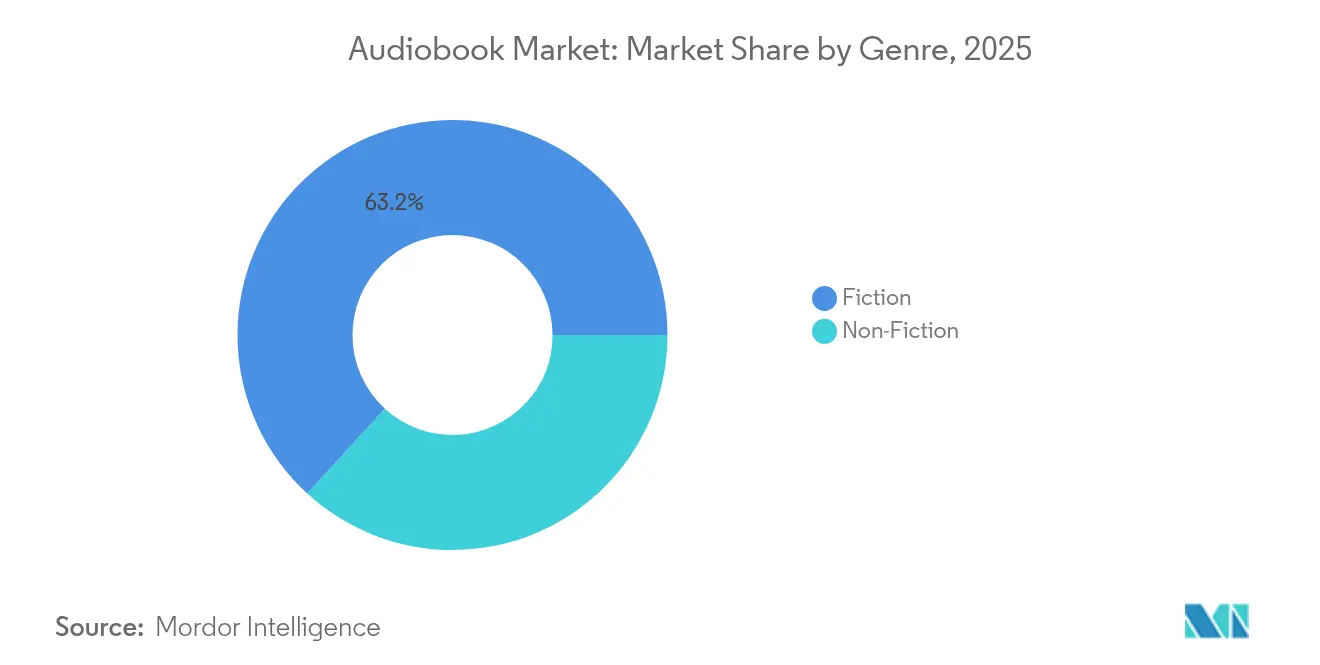

- Nach Genre erzielte Belletristik im Jahr 2025 einen Marktanteil von 63,20 % im Hörbuchmarkt; Sachbuchtitel sollen zwischen 2026 und 2031 mit einer CAGR von 25,2 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 44,90 % im Jahr 2025, wГӨhrend der asiatisch-pazifische Raum voraussichtlich die hГ¶chste CAGR von 27,2 % bis 2031 erzielen wird.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұрn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestГјtzte Inhalte senken Produktionskosten | +2.5% | Global, mit frГјher EinfГјhrung in Nordamerika und Europa | Kurzfristig (вүӨ2 Jahre) |

| BГјndelung von HГ¶rbГјchern in Musik-Streaming-Abonnements | +2.1% | Nordamerika und Europa | Kurzfristig (вүӨ2 Jahre) |

| ZugГӨnglichkeitsgetriebene EinfГјhrung im Bildungsbereich | +1.3% | Vereinigte Staaten und Vereinigtes KГ¶nigreich, mit Ausstrahlungseffekten auf die EU | Mittelfristig (3вҖ“4 Jahre) |

| Anstieg spanischsprachiger Abonnementplattformen | +1.8% | Lateinamerika, mit Ausstrahlungseffekten auf den hispanischen Markt in den USA | Mittelfristig (3вҖ“4 Jahre) |

| вҖһAudio-FirstвҖқ-VerГ¶ffentlichungsstrategie der Verlage | +0.9% | Global | Kurzfristig (вүӨ2 Jahre) |

| HГ¶ren Гјber Smart Speaker und In-Car-Infotainment | +1.8% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (3вҖ“4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Kostensenkungen durch KI-gestГјtzte Produktion

Verlage setzen nun synthetische Stimmen ein, die die Aufnahmekosten um bis zu 80 % senken und so Budgets freisetzen, um ruhende Backlists in das Audioformat zu ГјberfГјhren. Audible hat mehr als 40.000 KI-erzГӨhlte Titel verГ¶ffentlicht und bietet Гјber 100 mehrsprachige synthetische Stimmen an, was belegt, dass professionelle QualitГӨt ohne vollstГӨndige menschliche Aufnahmesitzungen erreichbar ist. UnabhГӨngige Autoren profitieren von schnelleren Durchlaufzeiten und schaffen tiefere, vielfГӨltigere Kataloge, die bisher unterversorgte Genres ansprechen. Niedrigere Break-even-Punkte ermutigen auch akademische Verlage und Verlage fГјr Regionalsprachen, direkte Audio-VerГ¶ffentlichungen auszuprobieren. Da die kГјnstliche ErzГӨhlung Stimmprofile archiviert, kГ¶nnen zukГјnftige Aktualisierungen oder Гңbersetzungen schnell erstellt werden, was dauerhafte Kostenvorteile bietet, die sich bis 2030 weiter ausweiten werden.

AbonnementbГјndelung auf Musikplattformen

Spotify integriert 15 Stunden HГ¶rbГјcher monatlich in seinen Premium-Plan und berichtet, dass 1 von 4 Abonnenten nun Langform-Audio Гјber den Newsroom des Dienstes hГ¶rt.[1]Spotify, "HГ¶rbГјcher jetzt in Premium enthalten," newsroom.spotify.com Amazon Music spiegelt diesen Trend wider und bietet mit seinem Musikabonnement einen Audible-Titel pro Monat an. Die BГјndelung fГ¶rdert die Entdeckung, da Verbraucher HГ¶rbГјcher in derselben OberflГӨche begegnen, die sie fГјr Wiedergabelisten nutzen. Die durchschnittliche HГ¶rzeit auf gebГјndelten Plattformen ist gestiegen, was ein formatГјbergreifendes Engagement aufbaut, das sowohl Musik- als auch gesprochene Inhalte begГјnstigt. Da auch Telekommunikationsunternehmen und GerГӨtehersteller gebГјndelte Angebote erkunden, wird der gebГјndelte Zugang den HГ¶rbuchmarkt weiter in den Mainstream treiben.

ZugГӨnglichkeitsgetriebene EinfГјhrung im Bildungsbereich

Bibliotheken verzeichneten im Jahr 2024 739 Millionen digitale Ausleihen, und ein wachsender Anteil entfiel auf HГ¶rbГјcher, die Lernenden mit Sehbehinderungen oder Legasthenie helfen.[2]OverDrive, "Bibliotheken erzielen Rekord von 739 Millionen digitalen Ausleihen im Jahr 2024," company.overdrive.com Schulbezirke in den USA und im Vereinigten KГ¶nigreich integrieren erzГӨhlte LehrbГјcher in ihre LeselehrplГӨne, um BildschirmermГјdung zu reduzieren und das TextverstГӨndnis zu verbessern. Auf akademischen Konferenzen vorgestellte Studien zeigen, dass die Kombination von ErzГӨhlung und visuellen Hilfsmitteln die unmittelbare Erinnerungsleistung um mehr als 30 % verbessert, was Administratoren eine messbare Rechtfertigung fГјr neue Beschaffungen liefert. UniversitГӨtsverlage wie Princeton und MIT lizenzieren wissenschaftliche Titel fГјr die gleichzeitige VerГ¶ffentlichung in Print und Audio, was die langfristige Institutionalisierung erzГӨhlter Lernressourcen signalisiert.

Hören über Smart Speaker und In-Car-Infotainment

Haushalte im asiatisch-pazifischen Raum fГјgen sprachaktivierte GerГӨte in Rekordgeschwindigkeit hinzu; Smart-Speaker-Lieferungen in Japan, і§Гј»е°мҙЗ°щұрІ№, China und Indien untermauern eine prognostizierte CAGR von 29,5 % fГјr das HГ¶rbuch-Streaming Гјber Lautsprecher. Automobilhersteller integrieren Sprachassistenten und groГҹformatige Touchdisplays, sodass Fahrer ohne HandgerГӨte von Podcasts zu vollstГӨndigen HГ¶rbГјchern wechseln kГ¶nnen. In den Vereinigten Staaten hГ¶ren bereits 29 % der Audiokonsumenten Гјber das Mobiltelefon im Auto, was fast dem Doppelten des Niveaus von 2014 entspricht. Da autonome Funktionen die Entspannungszeit im Fahrzeug verlГӨngern, werden Fahrzeugakustik und personalisierte Empfehlungen die HГ¶rfenster weiter vergrГ¶Гҹern und den HГ¶rbuchmarkt in pendlerstarken BallungsrГӨumen stГӨrken.

Analyse der Hemmnisse des ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LizenzgebГјhren- und MargendrГјcke | -1.2% | Global | Kurzfristig (вүӨ2 Jahre) |

| Fragmentierte mehrsprachige Rechte | -0.8% | Global, mit hГ¶chster Auswirkung in Europa und Asien | Mittelfristig (3вҖ“4 Jahre) |

| Piraterie Гјber Telegram und Stream-Ripping | -0.7% | SchwellenmГӨrkte, insbesondere Lateinamerika und Asien | Langfristig (вүҘ5 Jahre) |

| Geringe Zahlungsbereitschaft im Nahen Osten und Afrika | -0.3% | Naher Osten und Afrika | Langfristig (вүҘ5 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

LizenzgebГјhren- und MargendrГјcke

Musikkollektive und Autorengruppen argumentieren, dass die BГјndelung die LizenzgebГјhren pro Einheit reduziert und Plattformen zwingt, neue Abrechnungsmodelle vor Gericht zu verteidigen. Obwohl Spotify im Februar 2025 einen Fall in den Vereinigten Staaten gewann, kГ¶nnten anhaltende Streitigkeiten die Betriebskosten erhГ¶hen oder neue Markteinstiege verzГ¶gern. FГјr kleinere Verlage erschweren unvorhersehbare LizenzgebГјhrensГӨtze die Gewinn- und Verlustplanung und verlangsamen manchmal Investitionen in experimentelle Audioformate.

Fragmentierte mehrsprachige Rechte

Das Eigentum an Гңbersetzungs-, ErzГӨhlungs- und regionsspezifischen Vermarktungsrechten liegt hГӨufig bei verschiedenen Einheiten, was globale EinfГјhrungsplГӨne erschwert. EuropГӨische und asiatische MГӨrkte sind am stГӨrksten betroffen, da fГјr ein einzelnes Werk mГ¶glicherweise fГјr jede Sprachvariante eine separate RechteklГӨrung erforderlich ist. Verhandlungen erhГ¶hen die Vorlaufzeiten und Rechtskosten und gleichen die durch KI-ErzГӨhlung erzielten Effizienzgewinne teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩes

Nach GerГӨt:

Smart-Speaker-Anstieg fordert Smartphone-Dominanz herausSmartphones hielten im Jahr 2025 einen Marktanteil von 44,30 % im HГ¶rbuchmarkt, was ihre Rolle als Standard-HГ¶rgateway fГјr Pendler und Multitasker widerspiegelt. Dennoch steht der HГ¶rbuchmarkt vor einer GerГӨtediversifizierung, da Smart Speaker mit einer CAGR von 28,3 % voranschreiten. Die Nutzung im Wohn- und KГјchenbereich steigt, da freihГӨndige Sprachbefehle die Kapitelnavigation erleichtern und Haushaltsprofile es Familienmitgliedern ermГ¶glichen, Konten zu teilen. Wearables erweitern die Reichweite zusГӨtzlich, indem sie leichtgewichtige Wiedergabe beim Sport unterstГјtzen. Parallel dazu erscheinen In-Car-Infotainment-Integrationen nun in Fahrzeugen der mittleren Preisklasse, was mit dem HГ¶rbuchmarkt-GrГ¶Гҹenziel fГјr mobilitГӨtsorientierte Kohorten bis 2031 Гјbereinstimmt.

ZweitbildschirmgerГӨte wie Tablets und Laptops bleiben ergГӨnzend und erleichtern das Notizenmachen oder gleichzeitige Lesen fГјr BildungsanwendungsfГӨlle. Da der HГ¶rbuchmarkt sich weiter in vernetzte HeimГ¶kosysteme einbettet, optimieren Plattformentwickler die Synchronisierung Гјber Telefone, Lautsprecher und Armaturenbretter hinweg, um reibungslose Fortsetzungspunkte zu liefern. Eine solche InteroperabilitГӨt erhГ¶ht die Sitzungsdauer, verbessert die Abonnentenbindung und steigert den Lifetime-Value fГјr Dienstleister.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Vertriebskanal:

Abonnements erschГјttern EinzelkaufmodelleEinmaldownloads machten im Jahr 2025 4,23 Milliarden USD der HГ¶rbuchmarktgrГ¶Гҹe aus, sehen sich jedoch einem Marktanteilsverlust gegenГјber, da AbonnementplГӨne sie mit einer CAGR von 26,5 % Гјberholen. GebГјndelte Modelle fГ¶rdern das Ausprobieren, wobei durchschnittliche HГ¶rer jГӨhrlich 6,8 Titel abschlieГҹen, verglichen mit 4,9 im Jahr 2023. Werbefinanziertes Streaming bleibt experimentell und zieht kostenbewusste Nutzer in SchwellenmГӨrkten an. Obwohl Werbe-CPMs fГјr gesprochene Inhalte niedriger sind als fГјr Musik, ermГ¶glicht dynamische AnzeigeneinfГјgung thematische Werbung, die dazu beitrГӨgt, den Umsatz pro Nutzer zu steigern.

Verlage wГӨgen KanalabwГӨgungen sorgfГӨltig ab. Downloads liefern hГ¶here Bruttomarge pro Einheit, doch Abonnementalgorithmen platzieren ГӨltere Katalogtitel in kuratierten Karussells und beleben so Long-Tail-Einnahmen. Da der HГ¶rbuchmarkt sich ausweitet, setzen Rechteinhaber Windowing-Taktiken ein вҖ“ ein Premium-Fenster fГјr Downloads, gefolgt von der Aufnahme in Abonnements вҖ“ um den Ertrag Гјber alle Formate hinweg zu maximieren.

Nach Genre:

Sachbuch-Dynamik verringert den Vorsprung der BelletristikBelletristik fГјhrte den HГ¶rbuchmarkt im Jahr 2025 mit einem Umsatzanteil von 63,20 % an, angetrieben durch serielle Fantasy-, Liebes- und Thriller-Franchises. KI-ErzГӨhlung ermГ¶glicht es Verlagen, mehrere Stimmen zu geringeren Kosten einzusetzen und so die Immersion zu steigern. Unterdessen verzeichnen Sachbuchtitel вҖ“ von Ratgebern bis hin zu akademischen Vorlesungen вҖ“ eine CAGR von 25,2 % und verringern den Abstand zur Belletristik bis 2031. Bildungsverlage nutzen Kurssyllabus fГјr zeitlose HГ¶rinhalte, und Wirtschaftsautoren verГ¶ffentlichen Audio-Begleiter, die zeitlich auf Keynote-Touren abgestimmt sind.

Die HГ¶rbuchmarktgrГ¶Гҹe fГјr wissenschaftliche Werke wГӨchst, da UniversitГӨtsbibliotheken auf Digital-First-Beschaffungsrichtlinien umstellen. Biografie- und Geschichtssegmente beschleunigen sich ebenfalls, da narrativer Journalismus von kontextuellem Sounddesign profitiert. Insgesamt diversifizieren diese Verschiebungen die Einnahmequellen und verringern die AbhГӨngigkeit von Bestseller-RomanverГ¶ffentlichungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Geografische Analyse

ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ in Nordamerika

Nordamerika trug 44,90 % zum Umsatz 2025 bei, wobei die Vereinigten Staaten allein 2 Milliarden USD an Verlagseinnahmen erzielten, ein Anstieg von 9 % gegenГјber dem Vorjahr. Lange Pendelzeiten, eine hohe Smartphone-Durchdringung und die frГјhe EinfГјhrung von Abonnement-Bundles halten den ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ in der Region auf einem soliden Kurs. Bibliotheken verzeichneten eine Rekordzahl digitaler Ausleihen, was auf eine dauerhafte Nachfrage des Г¶ffentlichen Sektors hindeutet, die inklusive Zugangspolitiken unterstГјtzt.

ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich eine CAGR von 27,2 % verzeichnen. China und Indien treiben das Volumenwachstum an, da Verbraucher der Mittelschicht kostengГјnstige Smartphones und Datentarife nutzen. Japan und і§Гј»е°мҙЗ°щұрІ№ verfГјgen Гјber fortschrittliche GerГӨte-Г–kosysteme, in denen vernetzte Fahrzeuge und intelligente Lautsprecher den ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ stГӨrken. Die lokale Produktion auf Mandarin, Hindi und Koreanisch wird ausgebaut, hГӨufig durch Partnerschaften zwischen globalen Plattformen und regionalen MedienhГӨusern.

ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ in EMEA und LATAM

Europa bleibt widerstandsfГӨhig: Der britische ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ erzielte 2023 einen Umsatz von 206 Millionen GBP (262,7 Millionen USD), ein Anstieg von 24 % gegenГјber dem Vorjahr. In den nordischen LГӨndern entfГӨllt bereits ein Drittel der digitalen Verlagseinnahmen auf HГ¶rbГјcher. Lateinamerika, angetrieben durch spanischsprachige Kataloge, wird voraussichtlich Nordamerika bis 2025 bei der gesamten Audio-HГ¶rerschaft Гјbertreffen. Die KomplexitГӨt der RechteklГӨrung und eine geringere Zahlungsbereitschaft schrГӨnken die unmittelbare Skalierung im Nahen Osten und in Afrika weiterhin ein, doch verbesserte KonnektivitГӨt und lokale Sprecherpipelines deuten auf schrittweise Wachstumspotenziale hin.

Wettbewerbslandschaft

Etablierte Plattformen behalten erhebliche Skalenvorteile, doch neue Marktteilnehmer, die mit Streaming-Reichweite und KI-Technologie ausgestattet sind, gestalten den Wettbewerb neu. Audible kontrollierte im Jahr 2024 rund 63,4 % des Umsatzes, gestützt auf einen Katalog von über 100 Millionen Downloads und exklusiven Originalprogrammen. Spotify hingegen konvertierte sein riesiges Musikpublikum, indem es Hörbuchstunden zu Premium-Konten hinzufügte; 25 % der zahlenden Nutzer des Dienstes haben die Funktion ausprobiert (newsroom.spotify.com).

RBmedia setzte seine ГңbernahmeaktivitГӨten fort und erwarb im Juli 2024 Dreamscape Media, wodurch 7.000 Titel sowie stГӨrkere Positionen in den Kategorien Kinder und Liebesromane hinzukamen. Storytel nutzt regionale Sprachinhalte in Europa und Indien und kooperiert mit Telekommunikationsunternehmen fГјr Carrier-Billing, das Zahlungsreibungen beseitigt. Technologieintegration definiert die nГӨchste Phase des HГ¶rbuchmarkts: Audibles Voice-Replica-Beta ermГ¶glicht es ErzГӨhlern, KI-Kopien ihrer Klangfarbe zu monetarisieren, und Spotify arbeitete mit ElevenLabs zusammen, um mehrsprachige ErzГӨhlung zu skalieren.

WeiГҹflecken-Chancen verbleiben in der akademischen Lizenzierung, immersiven Vollbesetzungsproduktionen und lokalisierten Originalen fГјr spanisch- und hindisprachige Zielgruppen. Die WettbewerbsintensitГӨt verlagert sich daher von der reinen KataloggrГ¶Гҹe hin zu ProduktionsagilitГӨt, Personalisierungsalgorithmen und der Breite der SprachunterstГјtzung.

Führende Unternehmen der Hörbuchbranche

Amazon.com Inc. (Audible)

Storytel AB

Apple Inc.

Google LLC

Rakuten Kobo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ

- Audible ( Amazon.com Inc.)

- Apple Inc.

- Google LLC

- Storytel AB

- Spotify AB

- Rakuten Kobo Inc.

- Scribd Inc.

- Penguin Random House

- Bookmate

- BookBeat AB

- Blackstone Publishing

- OverDrive Inc.

- HarperCollins Publishers

- Hachette Book Group

- Findaway Voices

- Dreamscape Media

- Podium Publishing

- RBmedia

- Tantor Media

- Downpour

Aktuelle Branchenentwicklungen im ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ

- Mai 2025: Audible erweiterte seine KI-ErzГӨhlungs- und Гңbersetzungssuite und bietet Verlagen mehrsprachige Konvertierung Гјber 100+ synthetische Stimmen an (audible.com)

- MГӨrz 2025: Spotify kooperierte mit ElevenLabs, um KI-erzГӨhlte Titel in 29 Sprachen zu vertreiben und so Гңbersetzungskosten zu senken (newsroom.spotify.com)

- Februar 2025: Spotify schloss sich mit Podium Entertainment und Crooked Lane Books zusammen, um Science-Fiction- und Fantasy-Kataloge zu erweitern (thebookseller.com)

- November 2024: Bloomsbury unterzeichnete einen globalen Vertriebspakt mit Spotify und erweiterte so die Reichweite seines Hörbuchportfolios (bloomsbury.com)

ұбГ¶°щІъіЬіҰіу-ІСІ№°щ°міЩ Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen HГ¶rbuchmarkt als alle bezahlten, vollstГӨndigen literarischen und bildungsbezogenen Titel, die professionell erzГӨhlt, in digitale Audiodateien kodiert und fГјr das On-Demand-HГ¶ren Гјber Downloads, Streaming oder Abonnementbibliotheken vertrieben werden. GemГӨГҹ әЪБПХэДЬБҝ wird der Wert zum Zeitpunkt der Umsatzrealisierung durch den Verlag oder die Plattform erfasst, ausgedrГјckt in konstanten US-Dollar von 2025.

Ausschluss aus dem Umfang: Wir zГӨhlen keine Podcasts, HГ¶rspielarchive oder On-the-fly konvertierte Text-zu-Sprache-Dienste.

і§ұрІөіҫұрІФіЩҫұұр°щіЬІФІөІхГјІъұр°щІхҫұіҰіуіЩ

- Nach GerГӨt

- Smartphones

- Laptops und Tablets

- Smart Speaker

- Personal Digital Assistants

- In-Car-Infotainment-Systeme

- Wearables

- Nach Vertriebskanal

- Einmaliger Download

- Abonnementbasiert

- Werbefinanziertes Streaming

- Nach Genre

- Belletristik

- Fantasy

- Liebesromane

- Krimi/Thriller

- Sachbuch

- Biografie/Geschichte

- Ratgeber/Wirtschaft

- Bildung/Wissenschaft

- Belletristik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Гңbriges Europa

- Asien-Pazifik

- China

- Japan

- і§Гј»е°мҙЗ°щұрІ№

- Indien

- Гңbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Гңbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten befragen Verlage, Distributoren, ErzГӨhler und HГ¶rbuchhГ¶rer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Strukturierte GesprГӨche und kurze Online-Umfragen klГӨren Preispunkte, Katalogaktualisierungszyklen, Anteile der HГ¶rzeit und regionale LizenzgebГјhrenstrukturen, was uns hilft, LГјcken aus SekundГӨrquellen zu schlieГҹen und strittige Annahmen zu verfeinern.

Desk-Recherche

Wir beginnen mit der Zusammenstellung Г¶ffentlicher Daten aus erstklassigen Quellen wie der Audio Publishers Association, den Versandmeldungen des United States Copyright Office, den Smartphone-Durchdringungsdashboards von ITU und GSMA, den Eurostat-Haushaltsmedien-Zugriffserhebungen und nationalen Bibliotheksausleihstatistiken. Unternehmens-10-Ks, InvestorenprГӨsentationen und seriГ¶se Fachpresse liefern zusГӨtzlichen Kontext zu Abonnementakzeptanz, Katalogwachstum und Trends bei durchschnittlichen Verkaufspreisen.

Diese Materialien werden dann durch D&B Hoovers Umsatz-Snapshots und Dow Jones Factiva Nachrichtenarchive ergГӨnzt, sodass wir Unternehmensangaben mit unabhГӨngigen Indikatoren abgleichen kГ¶nnen, bevor Modelleingaben festgelegt werden. Die genannten Quellen sind illustrativ, und mehrere andere Datenbanken und staatliche VerГ¶ffentlichungen werden zur VervollstГӨndigung der Validierung herangezogen.

ІСІ№°щ°міЩІө°щГ¶Гҹұрnbestimmung und Prognose

Ein Top-down-Ansatz rekonstruiert die globalen Ausgaben aus nationalen Produktions- und Handelsdaten, HГ¶rer-Durchdringungsraten und durchschnittlichem Umsatz pro Nutzer, die dann mit selektiven Bottom-up-Momentaufnahmen wie fГјhrenden PlattformumsГӨtzen und stichprobenartigem Durchschnittlichen Verkaufspreis Г— Titelvolumen abgeglichen werden. Zu den wichtigsten Variablen des Modells gehГ¶ren die Smartphone-Nutzerbasis, der Abonnementanteil an der GesamthГ¶rzeit, die Anzahl der verГ¶ffentlichten Titel, die VerlagslizenzgebГјhrenquote und regionale WГӨhrungsbewegungen. Multivariate Regression projiziert diese Treiber in die Zukunft, wГӨhrend Szenarioanalysen AufwГӨrts- oder AbwГӨrtspfade skizzieren, wenn Technologie (z. B. KI-ErzГӨhlung) sich beschleunigt oder verlangsamt. Wenn Bottom-up-SchГӨtzungen abweichen, werden sie durch gewichtete Mittelung, die primГӨr verifizierten Daten den Vorzug gibt, auf die Top-down-Basislinie abgestimmt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe fГјhren Analysten VarianzprГјfungen gegen externe Benchmarks durch, kennzeichnen Anomalien und lГ¶sen AusreiГҹer in einer zweistufigen internen ГңberprГјfung auf. Berichte werden jГӨhrlich aktualisiert, und wir lГ¶sen Zwischenrevisionen aus, wenn Fusionen, regulatorische Г„nderungen oder wesentliche Preisbewegungen die Entwicklung verГӨndern.

Warum Mordors HГ¶rbuch-Basislinie VerlГӨsslichkeit verdient

VerГ¶ffentlichte Zahlen unterscheiden sich hГӨufig, da jedes Unternehmen seinen eigenen Inhaltsmix, seine eigenen Preisstufen und seinen eigenen Prognoserhythmus wГӨhlt. Wir verankern unsere Zahl ausschlieГҹlich bei bezahlten, professionell produzierten Titeln, jГӨhrlich aktualisiert und in transparenten KonstantwГӨhrungsangaben ausgedrГјckt.

Zu den wichtigsten LГјckenursachen gehГ¶ren, ob gesprochene Podcasts einbezogen werden, wie aggressiv der zukГјnftige durchschnittliche Umsatz pro Nutzer eskaliert wird und wie hГӨufig Modelle bei Wechselkursschwankungen aktualisiert werden. Unsere disziplinierte Abgrenzung, engere Durchschnittsumsatz-pro-Nutzer-Leiter und jГӨhrliche Aktualisierung halten die Basislinie konservativ, aber handlungsorientiert.

Benchmark-Vergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer LГјckentreiber |

|---|---|---|

| 7,85 Milliarden USD (2025) | ||

| 8,70 Milliarden USD (2024) | Globales Beratungsunternehmen A | SchlieГҹt Podcasts ein und wendet eine CAGR von 26 % ohne PrimГӨrvalidierung an |

| 8,32 Milliarden USD (2025) | Branchenjournal B | Aufbau aus Versandwerten und einheitlichem durchschnittlichem Umsatz pro Nutzer, begrenzte QuerprГјfungen mit Rechteinhabern |

Der Vergleich zeigt, dass sich die Zahlen annГӨhern, sobald Inhaltsumfang und Logik des durchschnittlichen Umsatzes pro Nutzer angeglichen werden, was unterstreicht, dass unser gemessener, transparenter Rahmen eine verlГӨssliche Basislinie fГјr die strategische Planung liefert.

Im Bericht beantwortete SchlГјsselfragen

Wie groГҹ ist der aktuelle HГ¶rbuchmarkt?

Im Jahr 2026 wird die GrГ¶Гҹe des HГ¶rbuchmarkts voraussichtlich 8,68 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Hörbuchmarkt?

Amazon.com, Inc., Apple Inc., Blackstone Audio, Inc., Bookmate und Google Play Books sind die wichtigsten Unternehmen, die im HГ¶rbuchmarkt tГӨtig sind.

Welches ist die am schnellsten wachsende Region im Hörbuchmarkt?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026вҖ“2031) die hГ¶chste CAGR erzielen.

Welche Region hat den grГ¶Гҹten Anteil am HГ¶rbuchmarkt?

Im Jahr 2025 entfГӨllt auf Nordamerika der grГ¶Гҹte Marktanteil im HГ¶rbuchmarkt.

Welche Jahre deckt dieser HГ¶rbuchmarktbericht ab, und wie groГҹ war der Markt im Jahr 2025?

Im Jahr 2025 wurde die GrГ¶Гҹe des HГ¶rbuchmarkts auf 8,68 Milliarden USD geschГӨtzt. Der Bericht deckt die historische ІСІ№°щ°міЩІө°щГ¶Гҹұр des HГ¶rbuchmarkts fГјr die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auГҹerdem die HГ¶rbuchmarktgrГ¶Гҹe fГјr die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: