�Ѳ�����ٲ���öß�� und Marktanteil für Musik-Streaming

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 25.12 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 37.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Musik-Streaming von ����������

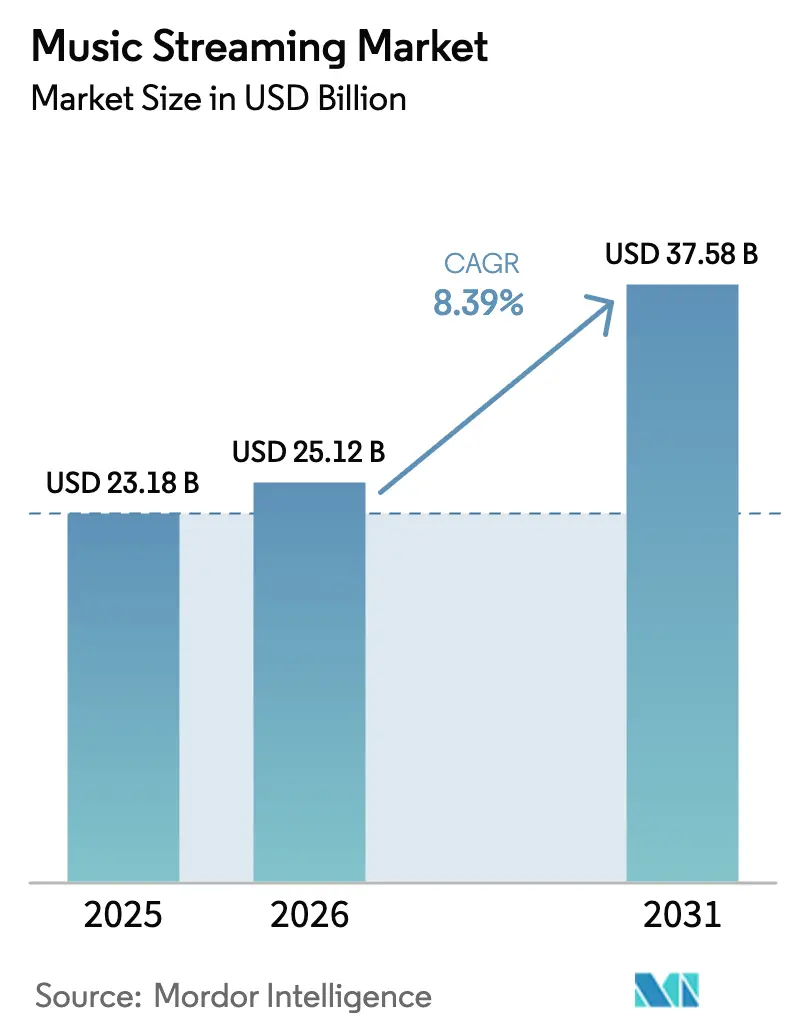

Die �Ѳ�����ٲ���öß�� für Musik-Streaming wird voraussichtlich von 23,18 Milliarden USD im Jahr 2025 auf 25,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,39 % über den Zeitraum 2026–2031 einen Wert von 37,58 Milliarden USD erreichen. Die Gesamtzahl der Abonnenten überstieg 2024 die Marke von 752 Millionen, und Streaming liefert bereits 69 % aller Einnahmen aus aufgenommener Musik, was die zentrale Rolle dieses Kanals in der globalen Musikwirtschaft unterstreicht [2]Mark Sutherland, „Streaming-Abonnements steigen auf 752 Millionen”, Music Week, musicweek.com . Die Wettbewerbsintensität nimmt zu, da KI-gestützte Entdeckungsfunktionen, verlustfreies Premium-Audio und Telekommunikationsbündel die Nutzererwartungen neu definieren und die Wechselkosten senken. Die Wachstumsmuster divergieren: Nordamerika behält den größten regionalen Anteil, während aufstrebende Märkte wie der Nahe Osten und Afrika dank mobilem Erstzugang und günstigeren Tarifen zweistellige Wachstumsraten verzeichnen. Gleichzeitig drücken steigende Lizenzgebühren und zunehmender Künstlerdruck für fanzentrierte Vergütungsmodelle die Margen und zwingen Plattformen dazu, neue Einnahmequellen zu erschließen.

Wichtigste Erkenntnisse des Berichts

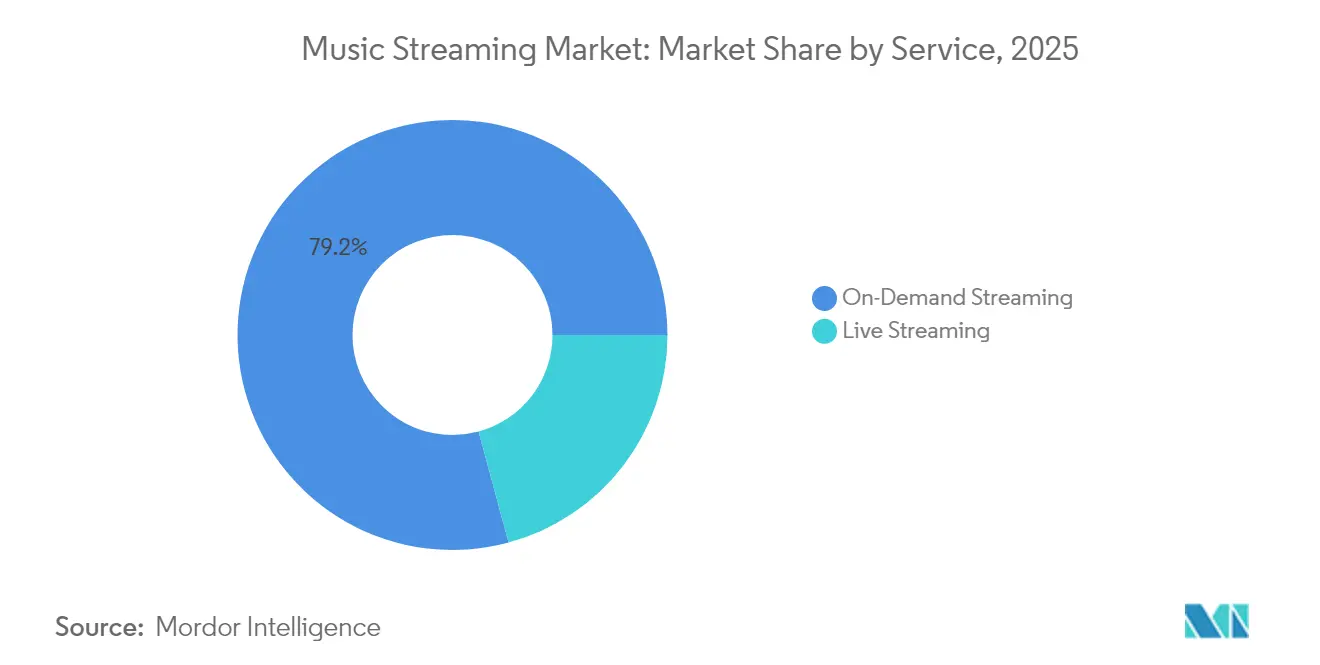

- Nach Dienst führte On-Demand-Streaming im Jahr 2025 mit einem Marktanteil von 79,20 % im Markt für Musik-Streaming, während Live-Streaming bis 2031 mit einer CAGR von 15,12 % voranschreitet.

- Nach Erlösmodell hielt das Abonnement-Segment im Jahr 2025 einen Anteil von 64,20 % an der �Ѳ�����ٲ���öß�� für Musik-Streaming; werbefinanzierte Optionen sollen im Zeitraum 2026–2031 mit einer CAGR von 8,72 % wachsen.

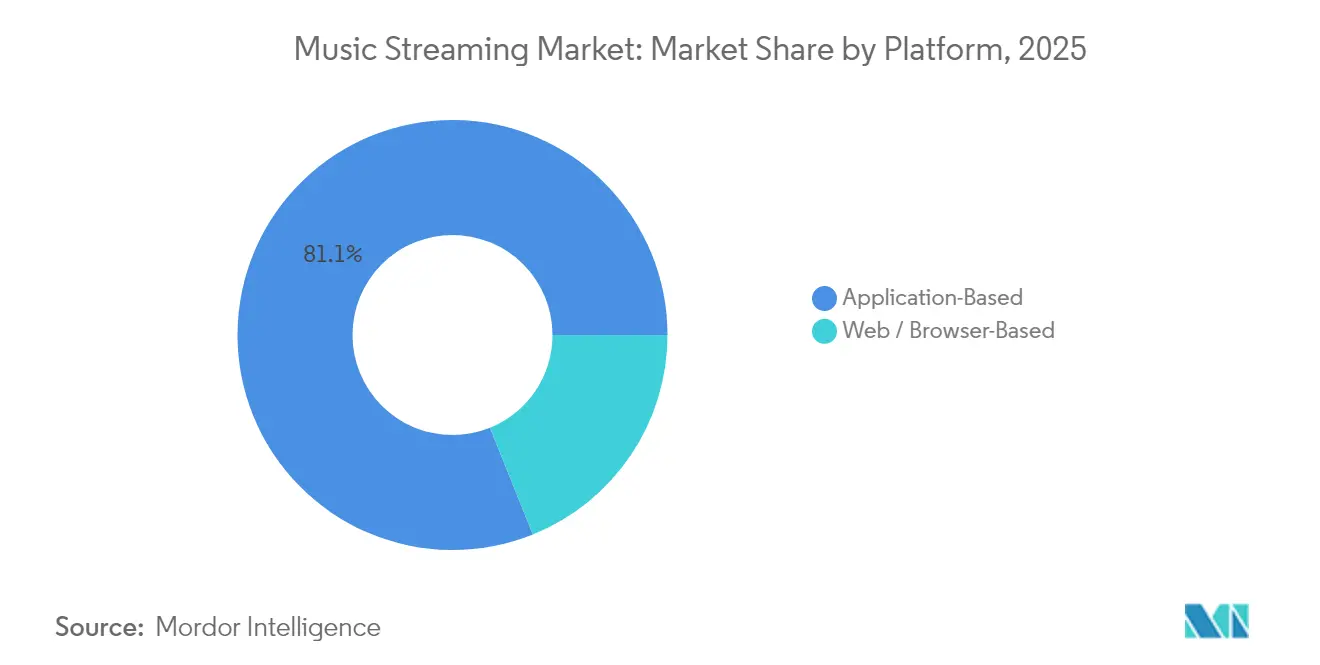

- Nach Plattform entfiel im Jahr 2025 ein Anteil von 81,10 % der �Ѳ�����ٲ���öß�� für Musik-Streaming auf anwendungsbasiertes Hören, während der browserbasierte Zugang voraussichtlich mit einer CAGR von 9,94 % wachsen wird.

- Nach Inhaltstyp dominierte Audio im Jahr 2025 mit einem Anteil von 74,20 % am Markt für Musik-Streaming, während die Videonutzung mit einer CAGR von 11,52 % steigen soll.

- Nach Endnutzer entfielen im Jahr 2025 62,10 % des Anteils auf Einzelhörer; das gewerbliche Segment wächst mit einer CAGR von 13,56 % bis 2031 am schnellsten.

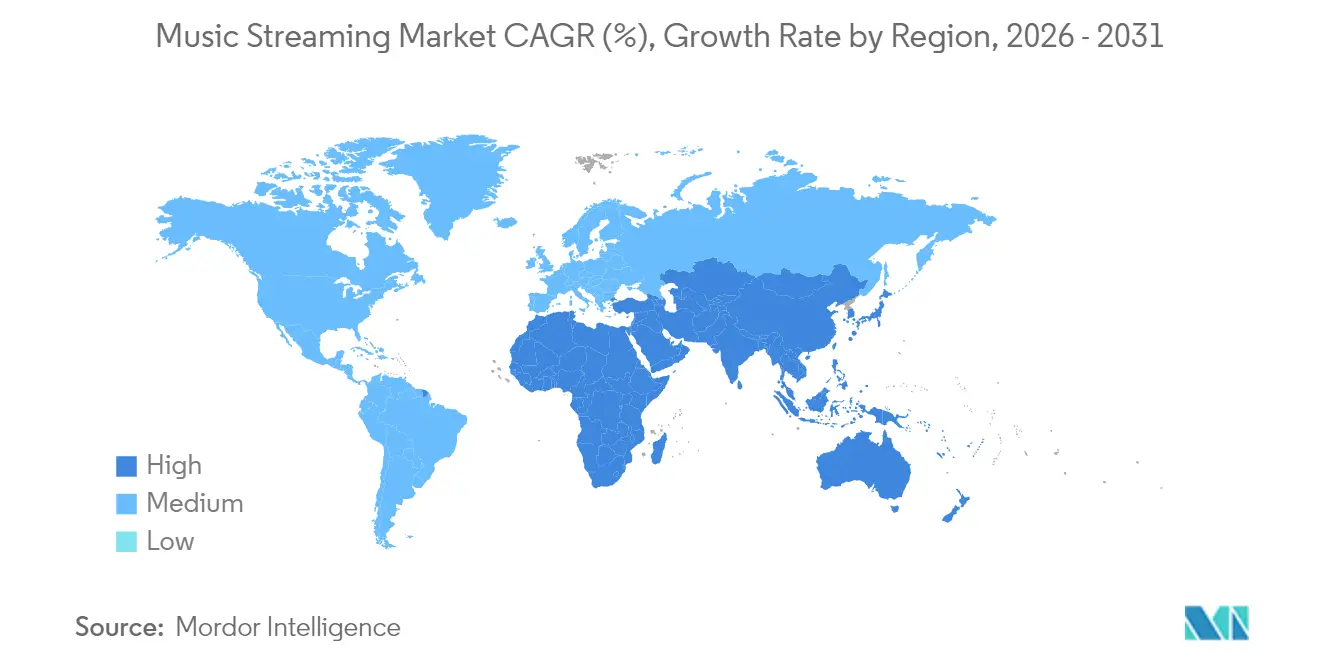

- Nach Geografie entfielen im Jahr 2025 33,40 % des Marktanteils für Musik-Streaming auf Nordamerika, doch die Region Naher Osten & Afrika ist auf dem Weg zu einer CAGR von 16,90 %.

- Spotify, Apple Music, Amazon Music, Tencent Music Entertainment und YouTube Music hielten 2024 gemeinsam 72 % des weltweiten Umsatzes, wobei Spotify allein einen Anteil von 32,2 % hatte (musicweek.com).

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Musik-Streaming

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei bezahlten Abonnements in Schwellenmärkten | +2.5% | Südostasien, MENA, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von Podcasts und gesprochenem Audio | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Telekommunikationsgebündelte Streaming-Tarife | +1.8% | Afrika, Naher Osten, Südasien | Mittelfristig (2–4 Jahre) |

| 5G-fähiges verlustfreies und räumliches Audio | +0.9% | Europa, Nordamerika, Ostasien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung | +1.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Integrationen in vernetzten Fahrzeugen | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Explosives Wachstum bezahlter Abonnements in Schwellenmärkten

Abonnentenzuwächse in Südostasien, MENA und Afrika südlich der Sahara gestalten den Markt für Musik-Streaming neu, da 78,4 % der neuen Nutzer im Jahr 2024 aus diesen Regionen stammten. Steigende Smartphone-Verbreitung, günstige Datentarife und kulturell lokalisierte Kataloge beschleunigen die formelle Akzeptanz dort, wo physische Formate nie skaliert haben. Chinesische Plattformen zählten 190 Millionen zahlende Hörer, Indiens zahlende Nutzergruppe liegt noch unter 2 % der Bevölkerung, wächst jedoch jährlich um über 22 %, und MENA erzielt 99,5 % seiner Einnahmen aus aufgenommener Musik durch Streaming. Mehrsprachige Schnittstellenaktualisierungen, Offline-Caching, tägliche Mikropreisgestaltung und Prepaid-Geschenkcodes senken weiterhin die Einstiegshürden. Infolgedessen berichten führende Dienste von zweistelligem Wachstum, selbst bei bescheidenem durchschnittlichen Umsatz pro Nutzer (ARPU), was aufstrebende Märkte in die Position versetzt, den Großteil der absoluten Abonnentenzuwächse bis 2030 zu liefern.

Podcast- und Nicht-Musik-Audio-Integration treibt die durchschnittliche Verweildauer an

Plattformen, die Podcasts neben Musik verbreiten, verzeichnen Sitzungslängenanstiege von 41 %, eine Kennzahl, die eng mit dem Werbeinventar und der Reduzierung der Abwanderungsrate zusammenhängt [3]Frontiers-Redaktionsgremium, „Nutzerbindung in hybriden Audio-Streams”, Frontiers in Artificial Intelligence, frontiersin.org . In den Vereinigten Staaten ist die Inhaltsdiversifizierung zu einer Absicherung gegen nachlassende Abonnement-Upgrades geworden, da das Umsatzwachstum im Jahr 2024 auf 3,6 % abkühlte. Kataloge mit gesprochenem Wort senken auch die an die großen Labels zu zahlenden Lizenzgebühren und verschieben die Verhandlungsmacht. Unabhängige Schöpfer erhalten markensichere Präsenz, und dynamische Werbeeinblendungsmaschinen monetarisieren hochengagierte Nischen wie True Crime und Wellness mit CPMs, die häufig die von Musik übersteigen. Kreuzpromotionen zwischen Playlists, Live-Shows und Podcast-Episoden vertiefen die Ökosystembindung und stärken die Premium-Konversionstrichter weiter.

Telekommunikationsgebündelte Streaming-Tarife erweitern die adressierbare Basis

Partnerschaften mit Mobilfunkanbietern erschließen neue zahlende Nutzergruppen dort, wo die Kreditkartendurchdringung gering ist. Airtels Apple-Music-Bündel für indische WLAN- und Nachzahlungskunden im Jahr 2025 erweiterte sofort den Zugang für Millionen von Nutzern, die zuvor über werbefinanzierte Tarife streamten [4]Airtel Communications, „Airtel bringt Apple Music zu WLAN- und Nachzahlungskunden”, Airtel, airtel.com. In Afrika skalierte MTNs Musikpässe zu einem Preis von weniger als 1 USD pro Monat schnell durch die Nutzung der Gesprächszeitabrechnung und die Nulltarifierung des Datenverbrauchs (telecomlead.com). Für Plattformen senkt die gebündelte Abrechnung die Akquisitionskosten und die Back-End-Abwanderung. Für Mobilfunkanbieter steigern die Dienste den durchschnittlichen Umsatz pro Nutzer und reduzieren die Abonnentenfluktuation, was in Märkten, in denen Prepaid-SIM-Zyklen dominieren, positive Netzwerkeffekte erzeugt.

5G und Edge Computing ermöglichen die Einführung von verlustfreiem und räumlichem Audio

Erhöhte Bandbreite und geringere Latenz ermöglichen das sofortige Laden von FLAC- und Dolby-Atmos-Streams, was ein Premium-Segment im Markt für Musik-Streaming stimuliert (ieee.org). Europäische Betreiber erproben bereits dediziertes Netzwerk-Slicing für Audio, das eine unterbrechungsfreie Übertragung in Spitzenstunden gewährleistet. Verbesserte Klangqualität befriedigt audiophile Segmente und ermöglicht es Künstlern, immersive Abmischungen zu präsentieren. Da Kataloge mit höherer Bitrate Tier-Upgrades auslösen, erzielen Labels und Plattformen inkrementelle Einnahmen und steigern gleichzeitig die wahrgenommene Differenzierung gegenüber videozentrierten sozialen Apps, die kurze Vorschauen gegenüber vollständigen Songs betonen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Inhaltslizenzierung | -1.5% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Urheberrechtsregime | -0.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Geringe Zahlungsbereitschaft für Abonnements | -1.4% | Lateinamerika, Afrika, Teile Asiens | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Streitigkeiten über Künstlervergütungen | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Kosten für Inhaltslizenzierung drücken die Margen

Die Lizenzgebühren liegen weiterhin bei nahezu 70 % des Plattformumsatzes; Spotify allein überwies 2024 mehr als 10 Milliarden USD an Rechteinhaber. Anbieter im mittleren Segment verfügen nicht über vergleichbare Skaleneffekte und diversifizierte Einnahmen, was zu Marktaustritten oder Konsolidierungen führt. Da die großen Labels für „Streaming 2.0”-Rahmenwerke lobbyieren, die Nutzertarife segmentieren und die Vergütung pro Stream erhöhen, bedrohen steigende Kostenkurven die Rentabilität selbst der Marktführer. Um die Margen zu verteidigen, beschleunigen Dienste Direktkünstlerprogramme, Original-Podcasts und dynamische Preismodelle, doch diese Kurswechsel erfordern hohe Vorabinvestitionen.

Zunehmende Streitigkeiten über Künstlervergütungen bei fanzentrierten Modellen

Die Pro-rata-Auszahlung des Streamings liefert weniger als 0,0032 USD pro Spotify-Stream, eine Zahl, die viele Musiker als nicht nachhaltig bezeichnen. Universal Music und Deezer führten 2024 einen nutzerzentrierten Ansatz ein, der eine stärkere Ausrichtung zwischen Abonnementgeldern und individuellem Hörverhalten verspricht. Während etablierte Künstler davon profitieren dürften, befürchten unabhängige Künstler eine Verkleinerung des Gesamtpools. Die Unsicherheit bei den Verhandlungen verlangsamt Katalogfenster in einigen Gebieten und könnte die Lizenzgebühren erhöhen, wenn es großen Rechteinhabern gelingt, die Wirtschaftlichkeit zu ihren Gunsten umzugestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Live-Streaming gewinnt an Dynamik

Live-Streaming erzielte im Zeitraum 2026–2031 die schnellste CAGR von 15,12 %, obwohl On-Demand-Modelle im Jahr 2025 79,20 % des Gesamtumsatzes hielten. Die �Ѳ�����ٲ���öß�� für Musik-Streaming im Bereich Live-Events skaliert, da 5G die Latenz beseitigt und Echtzeit-Fan-Reaktionen, Trinkgelder und exklusive Merchandise-Drops ermöglicht. Plattformen veranstalten digitale Festivals, die geografische Regionen erreichen, in denen physische Tourneen selten sind. Im Gegensatz dazu verlangsamte sich das On-Demand-Wachstum in Nordamerika auf 3,6 %, da die Bibliotheken eine Sättigung erreichten und die Kundenakquisitionskosten stiegen. Anbieter bündeln nun exklusive Singles oder Backstage-Pässe, um On-Demand-Kataloge neu zu beleben und Cross-Selling in Richtung Live-Formate zu betreiben, was die Nutzungsgrenzen verwischt.

Die Live-Akzeptanz korreliert auch mit der Künstlerwirtschaft: Ticketpflichtige Streams bringen Künstlern oft höhere Auszahlungsquoten als Standard-Lizenzgebührenteilungen, was Interpreten dazu motiviert, wiederkehrende digitale Shows zu planen. Für Hörer bereichern interaktive Emoji-Reaktionen und Echtzeit-Abstimmungen gemeinschaftliche Erlebnisse, die On-Demand-Wiedergabe nicht replizieren kann. Infolgedessen werden hybride Veröffentlichungen, die ein vorab aufgenommenes Studioalbum mit einer Live-Performance in der Veröffentlichungswoche kombinieren, zur Norm und verweben beide Dienstmodi in einen einzigen Kampagnenbogen. Diese Synergien stärken die Nutzerbindung und diversifizieren die Monetarisierung für Rechteinhaber im Markt für Musik-Streaming.

Nach Erlösmodell: Werbefinanziertes Segment gewinnt an Bedeutung

Abonnementpläne lieferten 64,20 % des Umsatzes im Jahr 2025, doch werbefinanziertes Hören soll eine CAGR von 8,72 % erzielen und bis 2031 einen wachsenden Anteil an der �Ѳ�����ٲ���öß�� für Musik-Streaming einnehmen. Wirtschaftliche Gegenwind und regionale ARPU-Lücken treiben die Verbrauchermigration zu kostenfreien Optionen an. Gleichzeitig erzielen programmatische Audio-Anzeigen steigende CPMs, da Marken Segmente basierend auf Stimmungs-, Aktivitäts- und Standorthinweisen ansprechen. Spotifys Werbeeinnahmen im vierten Quartal 2024 stiegen um 7 % auf der Grundlage einer 12-prozentigen Expansion der werbefinanzierten monatlich aktiven Nutzer.

Kostenlose Tarife fungieren auch als Onboarding-Trichter: Etwa 45 % der Spotify-Premium-Anmeldungen im Jahr 2024 stammten aus der werbefinanzierten Nutzergruppe. Gleichzeitig diversifizieren sich Abonnementmodelle in Duo-, Familien-, Studenten- und hochauflösende Pläne, die jeweils auf unterschiedliche Zahlungsbereitschaftscluster abzielen. Zeitlich begrenzte Upsells, wie Hörbücher oder Konzert-Vorverkäufe, ermutigen Nutzer, in höhere Tarife zu wechseln. Da die wirtschaftlichen Bedingungen je nach Region variieren, bietet die zweigleisige Monetarisierung Plattformen die Flexibilität, den maximalen Lebenszeitwert im globalen Markt für Musik-Streaming zu erzielen.

Nach Plattform: Browserbasierter Zugang wächst stark

Native Apps erfassten im Jahr 2025 81,10 % der Hörstunden, doch Browser-Sitzungen steigen mit einer CAGR von 9,94 %, dem schnellsten Wachstum aller Plattformsegmente. Entwickler nutzen Progressive Web Applications, um App-Store-Provisionen von 15–30 % zu umgehen und so Spielraum für Künstlervergütungen oder vergünstigte Preise zu schaffen. In speicherarmen Schwellenmärkten schätzen Nutzer es, 200-MB-Downloads zu vermeiden, und ein geringerer Speicherbedarf reduziert die durch „App-Müdigkeit” verursachte Abwanderung.

Dennoch behält native Software einen Vorteil bei der Offline-Wiedergabe und tiefen Betriebssystemintegrationen wie Widgets und Sprachassistenten. Daher verfolgen führende Marken einen Omnichannel-Ansatz, der UI-Parität und synchronisierte Bibliotheken unabhängig vom gewählten Einstiegspunkt der Nutzer gewährleistet. Der Fortschritt im Browserbereich könnte letztendlich die Gatekeeper-Macht dominanter mobiler Ökosysteme dämpfen und die Verhandlungsmacht zugunsten von Streaming-Diensten im weiteren Markt für Musik-Streaming verschieben.

Nach Inhaltstyp: Video treibt das Engagementwachstum an

Audio-Streams behielten im Jahr 2025 einen Umsatzanteil von 74,20 %, doch der Videokonsum schreitet mit einer CAGR von 11,52 % voran, gestützt durch Kurzvideos auf TikTok und YouTube als Zubringer für vollständige Tracks. Labels nutzen Hinter-den-Kulissen-Reels und vertikale Videos, um die Sichtbarkeit am Veröffentlichungstag zu steigern, und leiten den Traffic dann in bezahlte Audio-Abonnements um. Die Integration von synchronisierten Liedtexten, Echtzeit-Kommentaren und Fan-„Duett”-Funktionen erhöht die Bindung.

Podcasts und andere Inhalte mit gesprochenem Wort expandieren weiter, da Plattformen in exklusive Talente investieren und so die Abhängigkeit von Label-Lizenzen weiter verringern. Dynamische Werbeeinblendungen in episodischen Inhalten erzielen Premiumpreise, während vom Moderator gelesene Werbung ein intimes Markenvertrauen aufbaut. Experimente mit multimodalen Formaten – wie interaktiven Musikvideos nach dem Prinzip „Wähle dein eigenes Abenteuer” – veranschaulichen die konvergierenden Grenzen zwischen Audio, Video und Gaming im Markt für Musik-Streaming.

Geografische Analyse

Nordamerika behielt im Jahr 2025 33,40 % des Umsatzes, doch das Wachstum verlangsamte sich auf 3,6 % als Zeichen der Marktsättigung. Die Vereinigten Staaten feierten im März 2025 den Meilenstein von 100 Millionen zahlenden Abonnenten, was Plattformen dazu veranlasst, durch Hi-Fi-Tarife, Hörbücher und Podcast-Bündel einen höheren ARPU zu erzielen. Kanada zeigt parallele Trends, wobei Regulierungsbehörden Fusionsvorschläge prüfen, um die Katalogvielfalt zu schützen.

Der Nahe Osten & Afrika ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 16,90 % bis 2031. Saudi-Arabiens Vision-2030-Investitionen und die streamingfreundlichen Urheberrechtsreformen der Vereinigten Arabischen Emirate fördern sowohl die lokale Produktion als auch die Lizenzierung ausländischer Kataloge. MENA verzeichnete 2024 einen Umsatzsprung von 22,8 %, von dem über 99 % aus dem Streaming stammten. Der regionale Champion Anghami steigerte die Zahl der Premium-Konten um 18 % im Jahresvergleich durch die Integration arabischer Podcast-Netzwerke und Telekommunikationsbündel.

Europa verzeichnete 2024 ein Umsatzwachstum von 8,3 %, unterstützt durch eine weitverbreitete 5G-Abdeckung, die die verlustfreie Akzeptanz vorantreibt. Das Vereinigte Königreich hält mit 47,1 % fast die Hälfte des inländischen Höreranteils für Spotify, doch YouTube Music lieferte die schnellste Expansion. Deutschland, Frankreich und die nordischen Länder zeigen eine robuste Nachfrage nach räumlichem Audio und Vinyl-Bündel-Hybriden. Im Gegensatz dazu zeigt der asiatisch-pazifische Raum ein uneinheitliches Bild: Japan schreitet inmitten einer widerstandsfähigen CD-Kultur langsam voran, China verfügt über 190 Millionen zahlende Nutzer bei Tencent Music, NetEase Cloud und Alibaba, während Indiens Durchdringung gering, aber aufgrund von Katalogen in Landessprachen und Telekommunikationspreisinnnovationen schnell wächst. Lateinamerika verzeichnet ein Wachstum von 22,5 %, da Brasilien, Mexiko und Kolumbien Tages-Mikropläne und durch soziale Medien geführte Entdeckung annehmen. Insgesamt stützen diese regionalen Strömungen die langfristige Expansion des Marktes für Musik-Streaming.

Wettbewerbslandschaft

Der Markt für Musik-Streaming ist mäßig konzentriert, wobei die fünf größten Plattformen etwa 72 % des Umsatzes halten. Spotify führt mit 32,2 % weltweit, doch Apple Musics 30,7 % Anteil in Nordamerika verringert den globalen Abstand. Amazon Music profitiert von der Ökosystembündelung, während Googles YouTube Music sein Video-Erbe nutzt, um die Konversion zu steigern. Tencent Music dominiert Chinas abgeschotteten Markt; NetEase Cloud gewinnt Fangemeinden über soziale Kommentar-Threads.

Die Beziehung zu Rechteinhabern definiert die Wettbewerbstaktiken. Die großen Labels Universal, Sony und Warner kontrollieren gemeinsam nahezu 70 % der Einnahmen aus aufgenommener Musik und verschaffen ihnen eine starke Verhandlungsposition bei Lizenzierungsrunden. Um dem entgegenzuwirken, diversifizieren Dienste in Podcasts, Hörbücher und Direktkünstler-Tools, die die Label-Kontrolle umgehen. Spotifys KI-gesteuerter „DJ”-Sprachassistent personalisiert Playlists und steigert die Sitzungszeiten, während Apple Music räumliches Audio als Hardware-Differenzierungsmerkmal integriert. Deezer kooperiert mit UMG bei künstlerzentrierten Vergütungen und positioniert sich als reinerer Musikbefürworter inmitten von Big-Tech-Rivalen.

Chancen in Nischenmärkten bestehen weiterhin in regionalen Segmenten. Boomplay in Afrika und Anghami im Nahen Osten und Nordafrika unterstreichen, wie kulturell abgestimmte Kataloge, Offline-Caching und Telekommunikationsabrechnung globale Giganten auf Abstand halten können. Separat bedrohen TikToks Ambitionen im Musikvertrieb, die Entdeckung vorgelagert zu verlagern, und zwingen etablierte Anbieter dazu, Kurzvideos und Workflows zum Teilen in sozialen Medien einzubetten. Da die Margen sinken, erwarten Analysten selektive Fusionen oder Asset-Tausche – Podcast-Studios, Rechtemarktplätze, Datenanalyse-Startups –, die Skaleneffizienzen steigern oder Verhandlungspositionen im sich entwickelnden Markt für Musik-Streaming stärken.

Marktführer in der Musik-Streaming-Branche

Spotify Technology S.A.

Apple Inc. (Apple Music)

Amazon.com Inc. (Amazon Music)

Tencent Music Entertainment

Alphabet Inc. (YouTube Music)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Deezer enthüllte, dass 18 % aller neuen Musik, die auf Streaming-Plattformen hochgeladen wird, vollständig KI-generiert ist, was die wachsende Inhaltsrolle der künstlichen Intelligenz unterstreicht (deezer.com).

- April 2025: Universal Music Group berichtete über eine starke Leistung im ersten Quartal 2025, verzeichnete jedoch ein nachlassendes Wachstum in reifen Regionen (variety.com).

- März 2025: IFPI gab bekannt, dass der globale Umsatz aus aufgenommener Musik im Jahr 2024 29,6 Milliarden USD erreichte, wobei Streaming erstmals 20 Milliarden USD überstieg (ifpi.org).

- Februar 2025: Airtel schloss eine exklusive Partnerschaft mit Apple, um Apple Music für WLAN- und Nachzahlungsabonnenten in Indien zu bündeln (airtel.com).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Musik-Streaming als alle Einnahmen, die digitalen Diensten zufließen, die lizenzierte Audioinhalte in Echtzeit oder nahezu in Echtzeit an Verbrauchergeräte übertragen, sei es über bezahlte Abonnements oder werbefinanzierten Zugang. Die Definition erfasst On-Demand- und Live-Streams, die über dedizierte Apps oder Web-Player bereitgestellt werden, schließt jedoch physische Verkäufe, terrestrisches Radio, reine Video-Streams und Rechteverwaltungsgebühren, die nicht mit dem Hören durch Endnutzer verbunden sind, aus.

(Ausschluss aus dem Umfang) Einnahmen aus Podcast-Hosting, Musikvideos und Künstler-Merchandise liegen außerhalb des vorliegenden Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Dienst

- On-Demand-Streaming

- Live-Streaming

- Nach Erlösmodell

- Abonnement (Premium, Familie, Student)

- Werbefinanziert (kostenloser Tarif, gesponserte Veranstaltungen)

- Nach Plattform

- Anwendungsbasiert

- Web-/Browserbasiert

- Nach Inhaltstyp

- Audio

- Video

- Podcast und andere gesprochene Inhalte

- Nach Endnutzer

- Einzelperson (Verbraucher)

- Gewerblich (Fitness, Einzelhandel, Gastgewerbe, Sonstige)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Gespräche mit Führungskräften von digitalen Streaming-Plattformen, unabhängigen Label-Aggregatoren, Werbenetzwerken und Mobilfunkbetreibern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Die Gespräche klärten gebündelte Preisstrategien, regionale Lizenznormen und die aufkommende Freemium-Akzeptanz, was es uns ermöglichte, Desk-Research-Ergebnisse abzugleichen und Datenlücken zu schließen.

Desk Research

Wir sammelten grundlegende Zahlen aus öffentlich zugänglichen erstklassigen Quellen wie dem Global Music Report der IFPI, den jährlichen Verbrauchsdashboards von Luminate, nationalen Telekommunikationsregulatoren und internationalen Handelsorganisationen wie der OECD für Breitbandindikatoren. Unternehmens-10-Ks, Investorenpräsentationen und Verbandsportale (RIAA, ERA) lieferten Preisgestaltung, Abonnentenzahlen und Werbeertragsmuster. Abonnement-Abwanderungsquoten und Nutzerzeit-Metriken wurden aus Datensätzen in D&B Hoovers und Dow Jones Factiva extrahiert, während Questel-Patenttrends die Innovationsintensität der Plattformen signalisierten. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit bezahlten und werbefinanzierten Hörerpools, die aus der Telekommunikationsdurchdringung und Haushaltseinkommen-Tiers rekonstruiert werden, die dann mit regionsspezifischem durchschnittlichem Umsatz pro Nutzer und Werbeeindrucksrenditen multipliziert werden. Ausgewählte Bottom-up-Prüfungen – Streaming-Stunden multipliziert mit der Vergütung pro Stream – und Stichproben von Plattformumsätzen verfeinern die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören das Wachstum der Smartphone-Installationsbasis, die Einführung von Breitbandgeschwindigkeiten, Abonnementpreisleitern, Werbe-CPMs bei kostenlosen Tarifen und Label-Umsatzbeteiligungsquoten. Eine multivariate Regression in Kombination mit ARIMA erfasst, wie diese Treiber den Umsatz bis 2030 steuern. Szenario-Stresstests, die durch den Konsens der �ʰ�����ä���ڴǰ�������ܲԲ� geleitet werden, begrenzen den Prognosebereich.

Datenvalidierung und Aktualisierungszyklus

Jede Iteration wird auf Abweichungen gegenüber externen Indikatoren geprüft, von leitenden Analysten begutachtet und bei Anomalien mit Interviewpartnern rückgekoppelt. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Neuberechnungen, die durch wesentliche Ereignisse wie größere Neufestsetzungen von Lizenzsätzen oder politische Änderungen ausgelöst werden.

Warum Mordors Musik-Streaming-Basislinie das Vertrauen der Branche verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Inhaltsumfänge, Umsatzeinschlüsse und Aktualisierungsrhythmen anwenden. Das Verständnis dieser Faktoren hilft Käufern, die Bandbreite der im öffentlichen Bereich verfügbaren Zahlen zu interpretieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Podcasts und Musikvideos in die Gesamtwerte einbezogen werden, die Behandlung von Werbe- versus Abonnementumsätzen, die Ausrichtung des Währungsjahres und wie aggressiv eine zukünftige ARPU-Expansion angenommen wird, bevor das Volumenwachstum validiert wird.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 23,18 Mrd. USD (2025) | ||

| 46,66 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Podcasts und Musikvideos, begrenzte Primärvalidierung |

| 48,60 Mrd. USD (2024) | Branchenanalyse B | Fügt Plattform-Werbeausgaben hinzu und verwendet einen einzigen Top-down-Feed |

Der Vergleich zeigt, dass bei einer Einschränkung des Umfangs auf reine Audio-Streams und einer Kreuzprüfung der Schätzungen mit Bottom-up-Sondierungen die Gesamtwerte näher an den von führenden digitalen Streaming-Plattformen offengelegten Realitäten liegen. Dieser disziplinierte, transparente Ansatz ist der Weg, auf dem ���������� eine verlässliche Grundlage für strategische Entscheidungsfindung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Musik-Streaming?

Im Jahr 2026 wird die �Ѳ�����ٲ���öß�� für Musik-Streaming voraussichtlich 25,12 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Musik-Streaming?

Spotify Inc., Apple Inc., Amazon Inc., Pandora Inc. und YouTube Inc. sind die wichtigsten Unternehmen, die im Markt für Musik-Streaming tätig sind.

Welche Region wächst im Markt für Musik-Streaming am schnellsten?

Der Nahe Osten & Afrika soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR von 16,90 % wachsen.

Welche Region hat den größten Anteil im Markt für Musik-Streaming?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Musik-Streaming.

Welche Jahre deckt dieser Markt für Musik-Streaming ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die �Ѳ�����ٲ���öß�� für Musik-Streaming auf 25,12 Milliarden USD geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� für Musik-Streaming für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die �Ѳ�����ٲ���öß�� für Musik-Streaming für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: