��ü��������������� Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 135.49 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 157.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

��ü��������������� Analyse von ����������

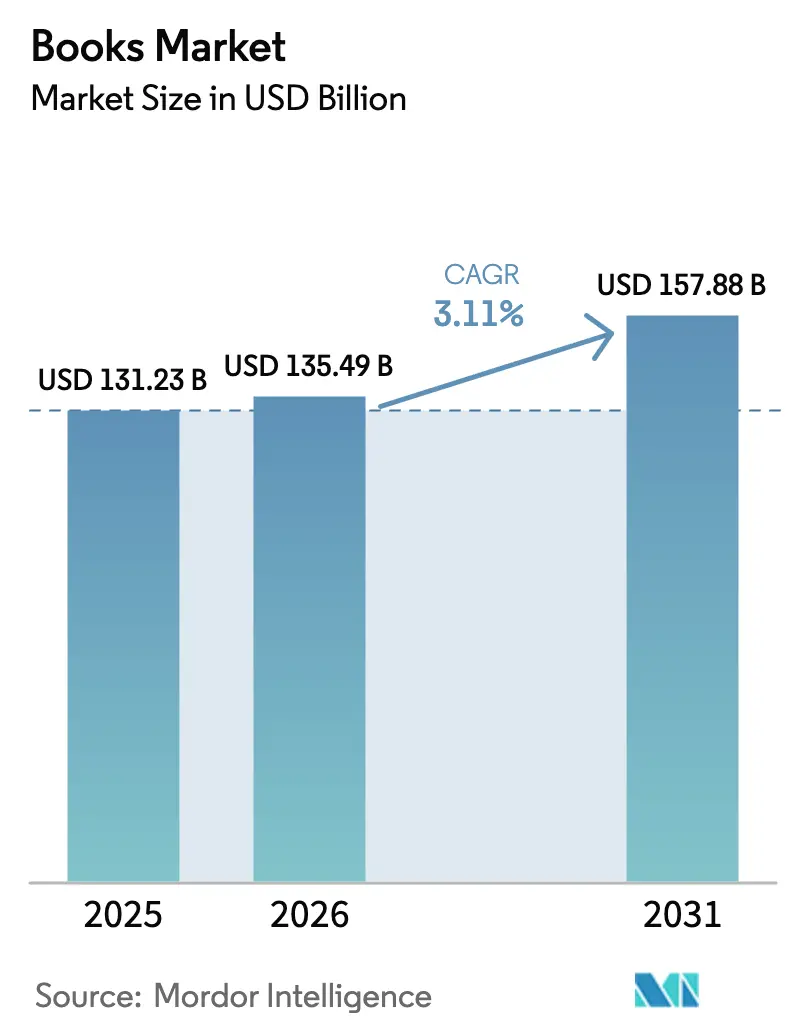

Die Größe des ��ü���������������s wird voraussichtlich von 131,23 Milliarden USD im Jahr 2025 auf 135,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 157,88 Milliarden USD erreichen, mit einer CAGR von 3,11 % über den Zeitraum 2026–2031. Die anhaltende Nachfrage nach gedruckten Titeln, die rasche Verbreitung von ��ö����ü������n und der Aufstieg von Abonnement-Leseplattformen prägen die Umsatzaussichten. Die Formatpräferenzen fragmentieren sich, da Pendler Audio bevorzugen, jüngere Leser E-Books nutzen und Sammler hochwertige Hardcover suchen. Verlage schärfen ihren Omnichannel-Vertrieb, erweitern Direct-to-Consumer-Shops und experimentieren mit KI-gestützter Produktion, um den schwindenden Regalplatz im stationären Handel auszugleichen. Regional führt Asien-Pazifik beim Umsatz, der Nahe Osten und Afrika verzeichnen das schnellste Wachstum, und Lateinamerika profitiert von staatlichen Alphabetisierungsinitiativen. In allen Regionen dämpfen Piraterie, Papiermangel und uneinheitliche Mehrwertsteuerregelungen den Schwung, treiben aber auch operative Innovationen voran.

Wichtigste Erkenntnisse des Berichts

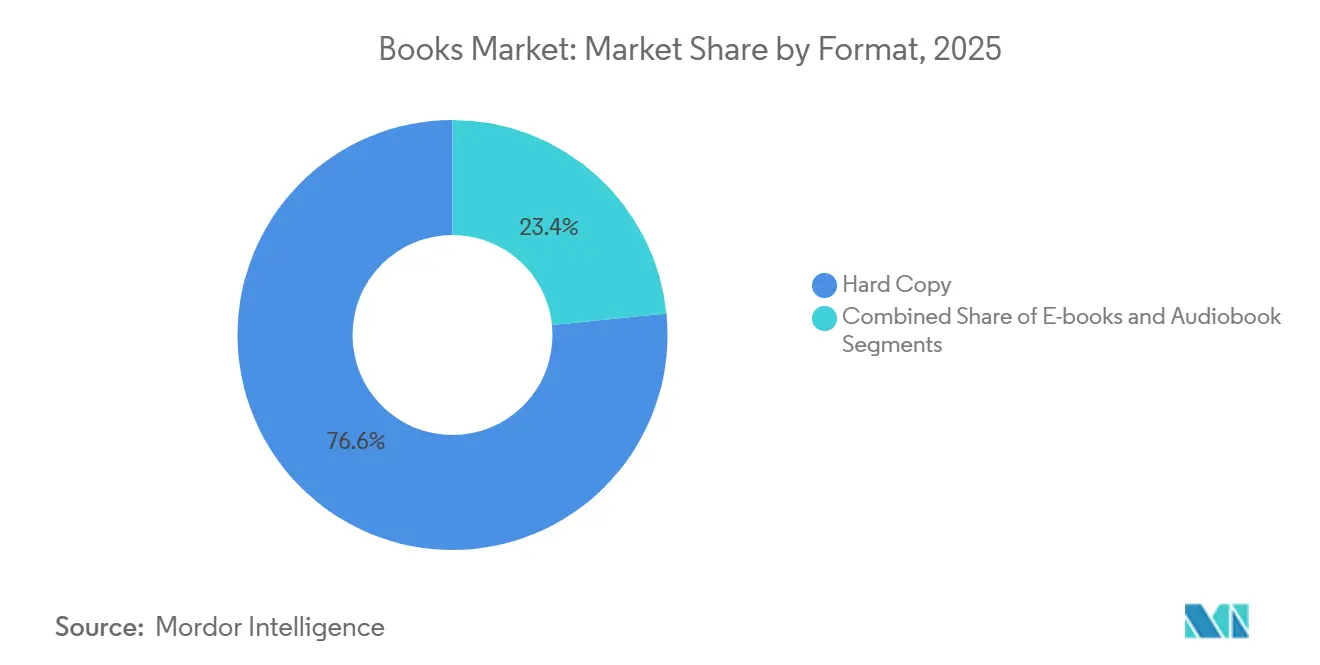

- Nach Format behielt Hardcopy im Jahr 2025 einen Marktanteil von 76,59 % am ��ü���������������, während ��ö����ü������ bis 2031 voraussichtlich mit einer CAGR von 8,49 % wachsen werden.

- Nach Genre hatte Belletristik im Jahr 2025 einen Anteil von 33,26 % am ��ü���������������, und Comics und Graphic Novels sollen bis 2031 mit einer CAGR von 4,81 % wachsen.

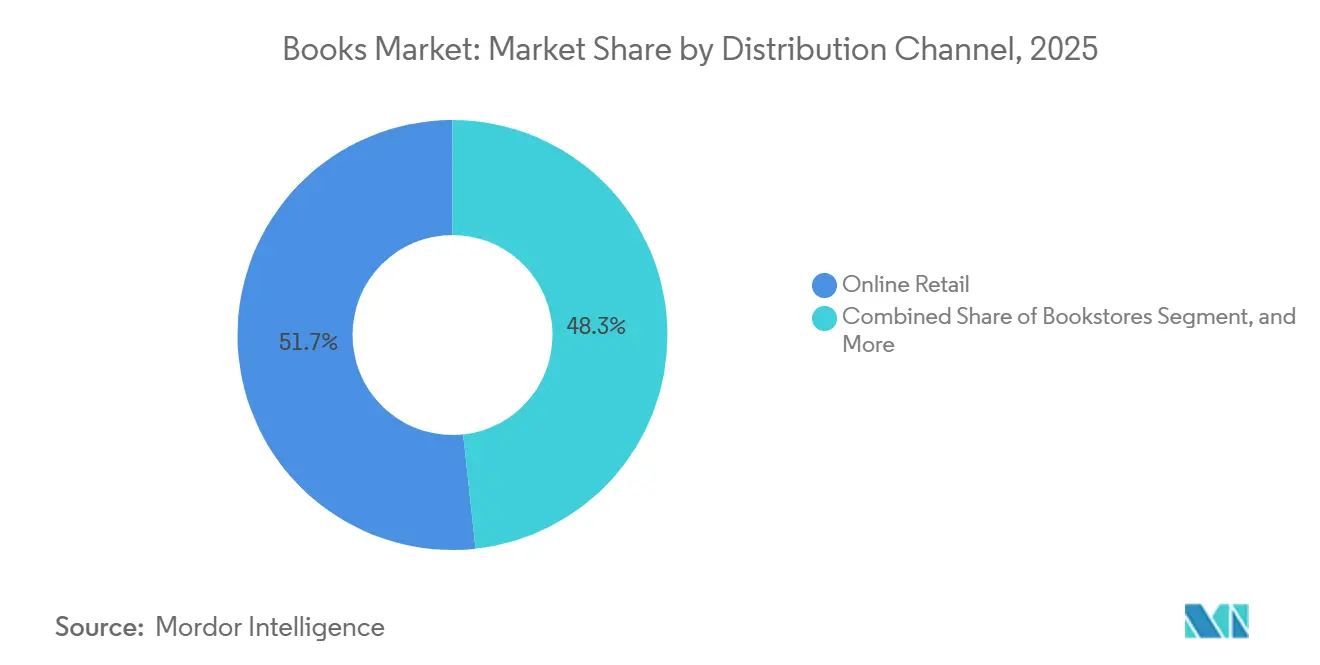

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 51,71 % des ��ü���������������s auf den Online-Handel, der zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen wird.

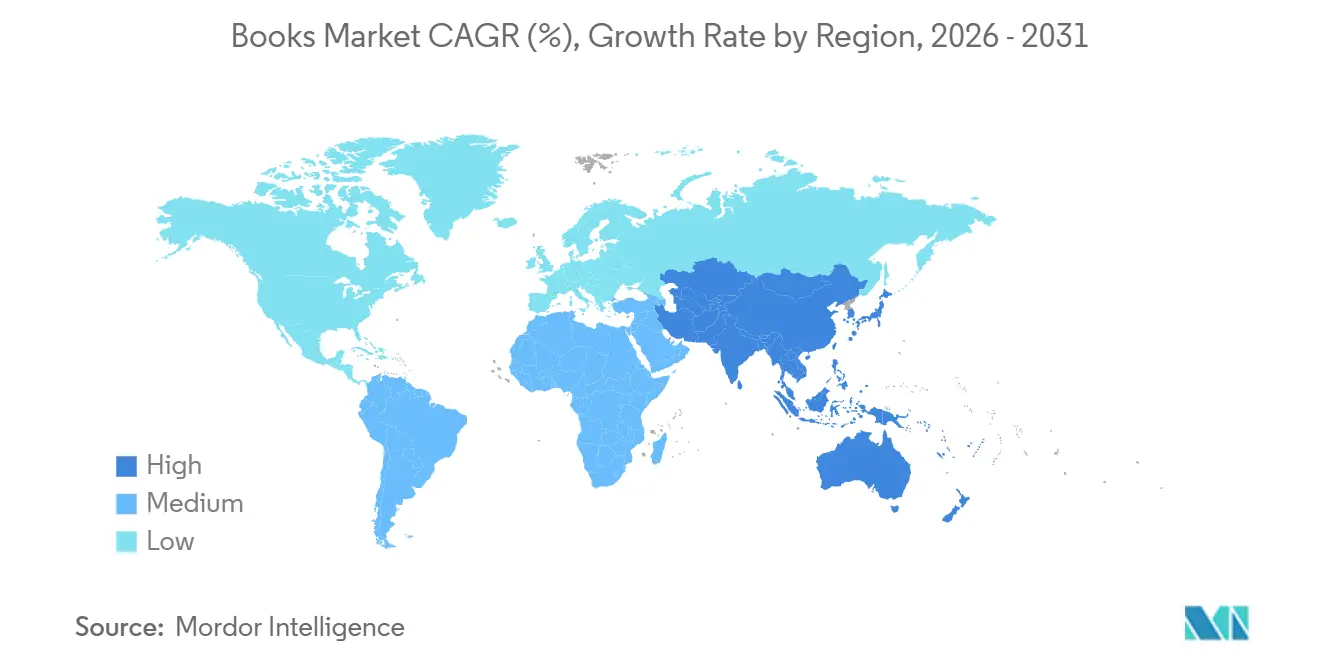

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,66 % des ��ü���������������s auf Asien-Pazifik, das bis 2031 voraussichtlich eine CAGR von 4,13 % erzielen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ��ü��������������� Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu abonnementbasiertem Lesen in Asien | +0.6% | Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Rasante Verbreitung von ��ö����ü������n unter Pendlern in Europa | +0.5% | Europa | Mittelfristig (3–4 Jahre) |

| Wachsende Einführung von K-12- und Hochschullehrbüchern in Afrika | +0.3% | Afrika | Langfristig (≥ 5 Jahre) |

| Staatlich geförderte Alphabetisierungsinitiativen in ��ü�岹��������첹 | +0.3% | ��ü�岹��������첹 | Langfristig (≥ 5 Jahre) |

| Urheberrechtsreform zur Förderung digitaler Bibliotheken im Nahen Osten | +0.2% | Naher Osten | Mittelfristig (3–4 Jahre) |

| Premiumisierung von Spezialinteresse-Druckerzeugnissen in Nordamerika | +0.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Verlagerung hin zu abonnementbasiertem Lesen in Asien

Abonnementplattformen definieren die Wertwahrnehmung neu, indem sie Einzelkäufe durch unbegrenzten Zugang ersetzen. Der monatliche App-Umsatz von Audible stieg zwischen Anfang 2020 und Februar 2025 um mehr als 12.000 %, erzielte 2024 einen Umsatz von 440 Millionen USD und im Januar 2025 einen Umsatz von 63 Millionen USD [1] Appfigures Staff, "Audible Umsatztrends 2020–2025," appfigures.com . Das Modell senkt die Einstiegskosten für preissensible Leser, erhöht jedoch die Lebenszeit-Ausgaben durch mehr Lesestunden, was Google und regionale Wettbewerber dazu veranlasst, konkurrierende Angebote zu lancieren. Verlage erhalten planbare Cashflows, müssen jedoch die Kannibalisierung von Einzeltitelverkäufen mit der Reichweite des gebündelten Konsums in Einklang bringen.

Wachsende Einführung von K-12- und Hochschullehrbüchern in Afrika

Regierungen verbinden Infrastrukturinvestitionen mit dem Masseneinkauf von Lehrbüchern und fördern so hybrides Print-Digital-Publizieren. Der Unterhaltungs- und Mediensektor ��ü�岹�ڰ����첹s soll bis 2028 von 9 Milliarden USD auf 13,6 Milliarden USD wachsen, wobei Bildungsinhalte ein wesentlicher Beitragsfaktor sind. Lokalisierte Lehrpläne und mehrsprachige Ausgaben stärken die Verbreitung, doch komplexe Ausschreibungszyklen begünstigen Verlage, die in der Lage sind, öffentliche Beschaffungsprozesse zu navigieren und regionsspezifische pädagogische Ressourcen bereitzustellen.

Premiumisierung von Spezialinteresse-Druckerzeugnissen in Nordamerika

Sammler betrachten hochwertige Ausgaben als kulturelle Artefakte und treiben damit eine Renaissance in der physischen Buchproduktion voran. Die Verbraucherabteilung von Bloomsbury Publishing PLC steigerte ihren Umsatz im Jahr 2024 um 49 % auf der Grundlage hochwertiger Fantasy-Hardcover [2]Bloomsbury Publishing PLC, "Geschäftsbericht 2025," bloomsbury.com . Die Nachfrage konzentriert sich auf Titel mit Folienprägung, Leineneinbänden und nachhaltigem Papier, was es Verlagen ermöglicht, zweistellige Preisaufschläge zu erzielen, die steigende Inputkosten abfedern.

Rasante Verbreitung von ��ö����ü������n unter Pendlern in Europa

Die Ausgaben für Audio erreichten 2024 in den Vereinigten Staaten 2 Milliarden USD, ein Anstieg von 9 % gegenüber dem Vorjahr, mit parallelen Zuwächsen im Vereinigten Königreich und in Deutschland [3]Association of American Publishers, "Monatlicher StatShot Februar 2025," publishers.org . Der durchschnittliche jährliche Konsum erreichte 4,8 Titel, da Pendler ihre Reisezeit in Hörzeit umwandeln. Die Produktion verlagert sich hin zu Audio-First-Originalen mit vollständigen Besetzungen und immersivem Sounddesign, was den Abstand zu Text-zu-Sprache-Konvertierungen vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfender Regalplatz im stationären Einzelhandel | –0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Piraterie auf Telegram- und Discord-Kanälen | –0.3% | Global | Mittelfristig (3–4 Jahre) |

| Mehrwertsteuer auf E-Books in ausgewählten EU-Ländern | –0.2% | Europäische Union | Mittelfristig (3–4 Jahre) |

| Lieferketten-Papierengpässe seit 2023 | –0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Schrumpfender Regalplatz im stationären Einzelhandel

Auch wenn Barnes & Noble für 2025 die Eröffnung von 60 neuen US-Filialen plant, rationalisieren viele Ketten ihren Bestand und weisen Büchern zugunsten umsatzstärkerer Artikel weniger Regalfläche zu [4] PBS NewsHour, "Barnes & Nobles Comeback-Strategie," pbs.org . Autoren aus dem mittleren Listenbereich verlieren Entdeckungsmöglichkeiten, was Verlage dazu zwingt, in datengesteuertes Online-Marketing und virtuelle Autorenveranstaltungen zu investieren, um Impulskäufe im Geschäft zu ersetzen.

Mehrwertsteuer auf E-Books in ausgewählten EU-Ländern

Während gedruckte Bücher häufig von ermäßigten oder null Mehrwertsteuersätzen profitieren, unterliegen digitale Ausgaben in mehreren EU-Staaten den Standardsätzen. Der höhere Endpreis dämpft die Verbreitung von E-Books und benachteiligt digital-native Verlage. Branchenverbände setzen sich für eine Angleichung ein, doch bis zur Harmonisierung sichern sich Verlage durch die Bündelung von Formaten und Experimente mit gestaffelten Preismodellen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Format: ��ö����ü������ erschließen neue Konsummomente

Hardcopy behielt im Jahr 2025 einen Marktanteil von 76,59 % am ��ü���������������, doch ��ö����ü������ verzeichneten die schnellste Expansion mit einer CAGR von 8,49 % bis 2031. Die dem Audio-Segment zuzurechnende Größe des ��ü���������������s soll sich mehr als verdoppeln, unterstützt durch die Verbreitung von Smartphones, vernetzten Fahrzeugen und Smart-Speaker-Nutzung in Haushalten. Pendler stellen die größte Hörergruppe dar und beenden nun durchschnittlich 4,8 Titel pro Jahr. Verlage, die gleichzeitige Veröffentlichungsstrategien verfolgen und Audio-First-Originale in Auftrag geben, gewinnen Marktanteile sowohl in digitalen Shops als auch in Abonnementpaketen. E-Books behalten eine ergänzende Rolle; der Umsatz im Februar 2025 stieg um 7,8 % auf 102,7 Millionen USD. Die Belege dafür, dass Leser formatübergreifend einkaufen, unterstreichen die Notwendigkeit formatunabhängiger Redaktionspipelines und einheitlicher Kundendaten-Pools.

Print bleibt kulturell und kommerziell bedeutsam. Hochwertige Hardcover – mit Leinenrücken, gesprühten Schnittkanten und Archivpapier – erzielen Preisaufschläge, die die Kostensteigerung pro Einheit abfedern. Das Segment profitiert auch von Schenkungsanlässen und Sammlerpsychologie. Gleichzeitig mindern agile Offsetdrucker und digitale On-Demand-Druckmaschinen das Lagerrisiko und stellen sicher, dass Backlist-Titel auch bei schrumpfendem Regalplatz lieferbar bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Genre: Belletristik behält die Vorrangstellung, während Kinder- und Jugendbücher zulegen

Belletristik schloss das Jahr 2025 mit einem Anteil von 33,26 % am Gesamtumsatz 2025 ab. Limitierte Auflagen und vom Autor signierte Exemplare steigern die Warenkorbwerte im Bereich Fantasy und veranschaulichen, wie erlebnisorientiertes Merchandising den ��ü���������������-Umsatz pro Titel maximiert. Da Eltern Vorlesehörbücher nutzen und Pädagogen interaktive E-Books für das Fernlernen einsetzen, gingen die Printverkäufe im mittleren Altersbereich Anfang 2024 um 5 % zurück, doch Graphic-Novel-Hybride beleben das Engagement bei lesemüden Lesern neu.

Bildungs- und Wissenschaftsverlage sehen sich mit Budgetbeschränkungen und institutioneller Abonnementmüdigkeit konfrontiert, was 2024 zu zweistelligen Umsatzrückgängen führte. Open-Access-Modelle wie MIT Press's Direct to Open vervierfachen die Nutzung im Vergleich zu kostenpflichtigen Äquivalenten. Das Wachstum im Sachbuchbereich ist uneinheitlich: Ratgebertitel für Erwachsene steigen aufgrund von Trends im Bereich psychische Gesundheit, während narrative Geschichte rückläufig ist. Religiöse Verlage überraschten mit einem Zuwachs von 18,9 %, was die Nachfrage nach Andachtshilfen und Audio-Predigten widerspiegelt. Comics und Graphic Novels sollen mit einer CAGR von 4,81 % wachsen, da Manga- und Webtoon-Crossover den Mainstream-Durchbruch vorantreiben.

Nach Vertriebskanal: Online-Handel definiert Entdeckung neu

Der Online-Handel entfiel im Jahr 2025 auf 51,71 % des Marktes und ist auf dem Weg zu einer CAGR von 4,05 % bis 2031, da reibungslose Kaufabwicklung und algorithmische Empfehlungen die Konversionsraten steigern. Strategische Initiativen wie Amazons personalisierter Hub „Your Books” erhöhen die Verweildauer und die Häufigkeit von Wiederholungskäufen. Obwohl physische Ketten neue Konzeptläden eröffnen, die Gemeinschaftsveranstaltungen und lokale Kuration betonen, zwingt der begrenzte Regalplatz zu einer schnelleren Titelrotation. Die Marktteilnehmer des ��ü���������������s stärken daher Metadaten, Cover-Design und Influencer-Partnerschaften, um im digitalen Rauschen wahrgenommen zu werden.

Direct-to-Consumer-Websites und Abonnementpakete verbessern die Margen, indem sie Käuferdaten erfassen und formatübergreifende Kollektionen als Upselling anbieten. Hörbuchnutzer zeigen die höchste Abonnementneigung; 63 % halten mindestens eine aktive Mitgliedschaft. Bibliotheken bleiben für die Entdeckung von Titeln entscheidend, doch restriktive E-Book-Lizenzen – Bibliotheken zahlen 55 USD für ein Exemplar, das nach zwei Jahren abläuft, gegenüber 15 USD für Verbraucher – treiben gesetzgeberische Initiativen voran. Supermärkte und Convenience-Stores halten das Volumen bei Bestsellern aufrecht, insbesondere in der Ferienzeit, doch ihr begrenztes Sortiment verlagert die Promotion von Titeln aus dem mittleren Listenbereich fest in den Online-Bereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 36,66 % des globalen Umsatzes und soll bis 2031 eine CAGR von 4,13 % erzielen, getragen von China, wo die Verbreitung digitaler Lesegeräte 38 % erreichte. Die Belletristikverkäufe in Indien stiegen um 30,7 %, was unterstreicht, wie steigende verfügbare Einkommen diskretionäre Kulturausgaben freisetzen. Abonnementbasierte Lese-Apps dominieren die regionale Wachstumsgeschichte und wandeln die allgegenwärtige Smartphone-Nutzung schnell in planbare monatliche Umsatzströme um. Die Größe des ��ü���������������s in Asien-Pazifik soll weiter wachsen, da Verlage Inhalte auf Mandarin, Hindi und Bahasa Indonesia lokalisieren und mit Telekommunikationsunternehmen zusammenarbeiten, um gebündelte Angebote anzubieten.

Im Nahen Osten und in Afrika profitiert Saudi-Arabiens nationaler Markt im Wert von 2,5 Milliarden USD von verbesserten Rahmenbedingungen für geistiges Eigentum und einem florierenden Buchmessenkreislauf, der 2024 in Abu Dhabi 1.350 Verlage aus 90 Ländern begrüßte. ��ü�岹�ڰ����첹s Ausblick auf Medienausgaben, der von 9 Milliarden USD auf 13,6 Milliarden USD bis 2028 steigt, unterstreicht die zentrale Rolle der Lehrbuchnachfrage bei Bildungsreformen. Verlage, die MINT-Materialien ins Arabische, Amharische und Suaheli übersetzen, sichern sich einen Vorteil als Ersteinsteiger.

Europa behält ein solides, wenn auch langsameres Momentum. Die Verkäufe im Vereinigten Königreich beliefen sich 2024 auf 1,82 Milliarden GBP (1,82 Milliarden USD); Belletristik erreichte Rekordhöhen trotz eines allgemeinen Rückgangs von 0,6 %. Mehrwertsteueranomalien bei E-Books bleiben ein Hemmnis. Lateinamerika zeigt Beschleunigungsmerkmale: Brasilien legte 2024 um 16,4 % und Mexiko um 20,7 % zu, getragen von Alphabetisierungskampagnen und Währungsstabilisierung. Nordamerika bleibt der mit Abstand größte reife Markt; die gedruckten Einheiten in den USA stiegen 2024 auf 782,7 Millionen, auch wenn digitale Formate schrittweise Zeitanteile gewinnen. Zusammengenommen verdeutlichen diese Muster, wie der ��ü��������������� hyperlokalisierte Strategien erfordert, um regionale Strukturverschiebungen in nachhaltige Umsätze umzuwandeln.

Wettbewerbslandschaft

Die vier größten Handelshäuser Penguin Random House, Hachette, HarperCollins und Macmillan erzielten 2024 zusammen 48,6 % der Verkäufe im Vereinigten Königreich, was ein sich verschärfendes Oligopol verdeutlicht. Penguin Random House überschritt 2024 nach einem Sprung von 8,5 % einen Umsatz von 5 Milliarden USD, begleitet von einer Rationalisierung der Belegschaft zum Schutz der Margen. Akquisitionspipelines zielen auf Nischenimprints ab, die Genretiefe und influencergeführte Sachbücher liefern.

Technologie spielt eine herausragende Rolle bei der Wettbewerbspositionierung. Elsevier B.V. und Springer Nature Group setzen KI-basierte Integritätsprüfungen ein, die manipulierte Bilder und gefälschte Zitate kennzeichnen, Peer-Review-Zyklen verkürzen und das Reputationskapital stärken. Handelsverlage experimentieren mit generativer KI zur Metadatenanreicherung, um die Auffindbarkeit zu verbessern, und führen gleichzeitig Leitplanken ein, um Urheberrechte von Autoren zu wahren. Diese Kompetenzlücke eröffnet Raum für digital-native Herausforderer, die Arbeitsabläufe rund um kontinuierliche Analysen gestalten.

Das Selbstverlagswesen wächst auf schätzungsweise 30 % aller E-Book-Verkäufe im Jahr 2024, angezogen von Lizenzgebühren von über 70 % auf einigen Plattformen. Aggregatoren bieten redaktionelle, Cover-Design- und Marketingpakete an, die einst traditionellen Häusern vorbehalten waren, und fragmentieren das Autorenangebot. Da sich der ��ü��������������� weiterentwickelt, begegnen etablierte Unternehmen dem mit Hybridverträgen, die Autoren flexible Wege zwischen Selbstbedienung und Vollservice-Publishing bieten und verhindern, dass hochpotenzielle Franchises dauerhaft in konkurrierende Ökosysteme abwandern.

Marktführer der Bücherbranche

Penguin Random House LLC

Hachette Livre

HarperCollins Publishers LLC

Pearson PLC

Macmillan Publishers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Penguin Random House meldete einen Umsatzanstieg von 8,5 % für 2024 und überschritt trotz Marktgegenwinds die Marke von 5 Milliarden USD.

- März 2025: Das Direct to Open-Modell von MIT Press zeigte, dass Open-Access-Titel in den Geisteswissenschaften fast viermal mehr Nutzung erhalten als kostenpflichtige Ausgaben.

- September 2024: HarperCollins Publishers LLC, Lagardère Publishing und Penguin Random House meldeten jeweils Erholungen bei den Ergebnissen, wobei der Umsatz von HarperCollins Publishers LLC um 6 % und der Gewinn um 54 % stieg.

- April 2024: Die Internationale Buchmesse Abu Dhabi begrüßte 1.350 Verlage und stellte KI-gestützte Zahlungsinnovationen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen ��ü��������������� als den jährlichen Umsatz auf Verlagsebene aus neuen gedruckten Bänden, E-Books und professionell produzierten ��ö����ü������n in den Bereichen Handel, Bildung und Religion, unabhängig vom Vertriebskanal. Wir rechnen alle regionalen Zahlen in konstante USD des Jahres 2024 um, damit länderübergreifende Trends sichtbar bleiben.

Ausschlüsse aus dem Umfang: Wiederverkauf gebrauchter Bücher, selbst veröffentlichte Titel ohne ISBN-Registrierung und illegale digitale Downloads bleiben außerhalb dieses Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Format

- Hardcopy

- E-Books

- ��ö����ü������

- Nach Genre

- Belletristik

- Sachbuch

- Bildung und Wissenschaft

- Kinder und Jugendliche

- Religiös / Spirituell

- Comics und Graphic Novels

- Nach Vertriebskanal

- Online-Handel

- Buchhandlungen

- Supermärkte / Convenience-Stores

- Direct-to-Consumer und Abonnements

- Bibliotheken und institutionelle Beschaffung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprechen mit Verlagsführungskräften, Distributoren, Online-Plattformen, Buchhandelseinkäufern und Campus-Beschaffungsbeauftragten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika und führen anschließend Leserbefragungen durch. Ihre Erkenntnisse hinterfragen frühe Desk-Findings und liefern aktuelle Durchschnittswerte für Verkaufspreise, Hörbuchverbreitung und Abonnementdurchdringung.

Desk-Recherche

Wir beginnen mit der Kartierung der Titelproduktion und des Einheitenflusses durch öffentliche Datensätze wie UNESCO-ISBN-Registrierungen, Handelsaudits der Association of American Publishers und der Federation of European Publishers, Zollexportbücher und nationale Bibliotheksausleih-Dashboards. Unternehmenseinreichungen, Investorenunterlagen und seriöse Pressemitteilungen verfeinern die Segmentanteile, während D&B Hoovers und Dow Jones Factiva die Verlagsfinanzen bestätigen. Diese Quellen verankern die Basisjahreswerte, sind jedoch nur ein Ausgangspunkt; viele weitere Dokumente leiten unsere Prüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Konstrukt wandelt den Umsatz auf Länderebene und Handelsdaten in einen globalen Pool um, der dann durch selektive Bottom-up-Aggregationen von Stichproben aus Durchschnittsverkaufspreis mal Einheiten und Druckerkapazitätsprüfungen getestet wird. Schlüsselvariablen wie ISBN-Ausgabewachstum, Bevölkerung im Lesealter, E-Commerce-Anteil, durchschnittliche Preisinflation und Schuleinschreibungen fließen in eine multivariate Regression mit Szenarioanalyse ein, um die Formatsubstitution zu projizieren. Lücken in Schwellenmärkten werden durch regionale Proxys überbrückt, die in Expertengesprächen vor der Akzeptanz geprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen und Peer-Review; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. Wir aktualisieren alle zwölf Monate und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse wie Währungsschwankungen, Portoerhöhungen oder neue Mehrwertsteuerregelungen die Marktrechnung verschieben. Ein abschließender Analystencheck erfolgt kurz vor der Veröffentlichung, sodass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors ��ü���������������-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktmixe auswählen, Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren oder in unregelmäßigen Abständen aktualisieren. Unser disziplinierter Umfang, die jährliche Aktualisierung und die preisbereinigte Währungsumrechnung mildern diese Verzerrungen und geben Entscheidungsträgern einen ausgewogenen Ausgangspunkt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 140,44 Mrd. USD | ||

| 151,00 Mrd. USD | Globale Unternehmensberatung A | Schließt Gebrauchtbuchverkäufe ein und behandelt Nettoeinnahmen als Bruttoeinnahmen, was die Gesamtsummen aufbläht |

| 144,11 Mrd. USD | Regionale Unternehmensberatung B | Verwendet statische Durchschnittspreise und verzichtet auf Währungsnormalisierung, was das Wachstum unterschätzt |

Zusammengenommen zeigt der Vergleich, dass Mordors schrittweise Prüfungen, transparente Ausschlüsse und aktuelle Daten eine verlässliche Basislinie liefern, die auf klaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ��ü���������������?

Die Größe des ��ü���������������s soll 2026 einen Wert von 135,49 Milliarden USD erreichen und mit einer CAGR von 3,11 % wachsen, um bis 2031 einen Wert von 157,88 Milliarden USD zu erreichen.

Wie groß ist der aktuelle ��ü���������������?

Im Jahr 2026 soll die Größe des ��ü���������������s einen Wert von 135,49 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im ��ü���������������?

Pearson PLC, McGraw-Hill LLC, Penguin Random House LLC, Hachette Livre und Elsevier B.V. sind die wichtigsten Unternehmen, die im ��ü��������������� tätig sind.

Welches ist die am schnellsten wachsende Region im ��ü���������������?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR von 4,13 % wachsen.

Welche Region hat den größten Anteil am ��ü���������������?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil am ��ü��������������� mit 36,66 %.

Seite zuletzt aktualisiert am: