Tamanho e Participação do Mercado de Cabos de Fibra Óptica Submarinos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.87% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Fibra Óptica Submarinos por ����������

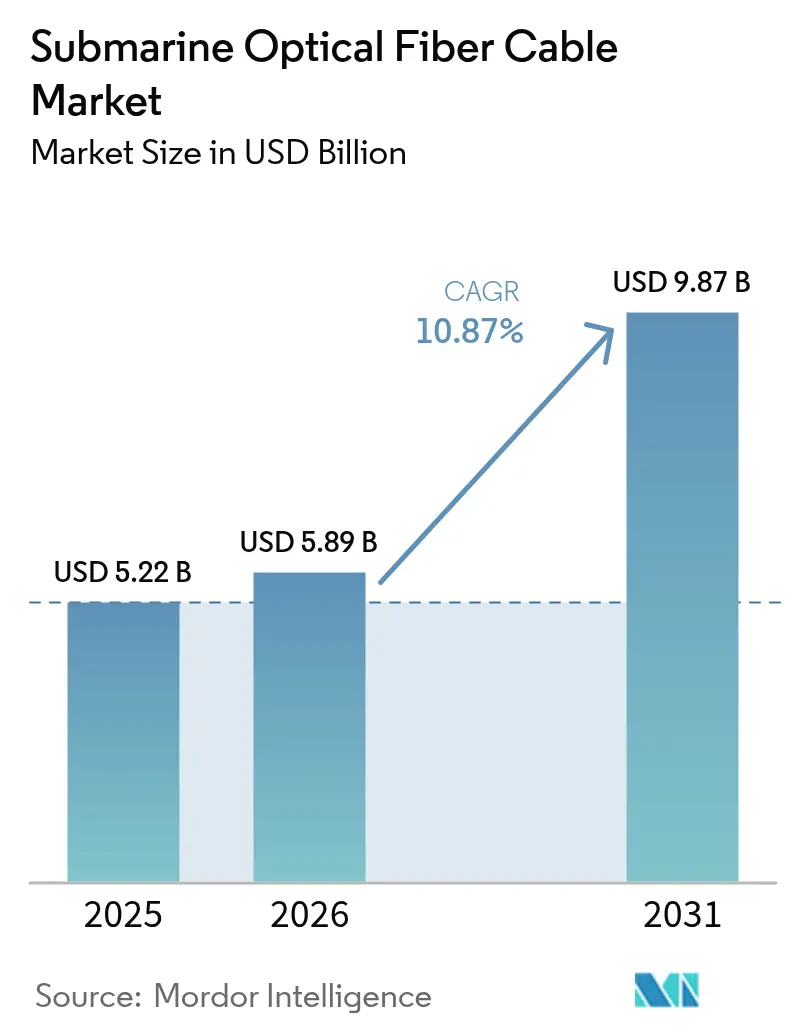

O tamanho do Mercado de Cabos de Fibra Óptica Submarinos está projetado em USD 5,22 bilhões em 2025, USD 5,89 bilhões em 2026, e deve atingir USD 9,87 bilhões até 2031, crescendo a um CAGR de 10,87% de 2026 a 2031.

Uma mudança em direção a sistemas privados de alta capacidade está redefinindo o tecido de conectividade global, à medida que plataformas de nuvem em hiperescala contornam rotas neutras de operadoras congestionadas, asseguram custos de largura de banda previsíveis e atendem aos requisitos de latência de aplicações de inteligência artificial. As operadoras estão estendendo a vida útil dos cabos por meio de atualizações para 800 GbE que quadruplicam as taxas de comprimento de onda, adiando reformas disruptivas. A demanda por frotas de reparo de resposta rápida se intensificou após um aumento nos incidentes de corte de cabos, e os serviços marítimos auxiliares estão agora se expandindo mais rapidamente do que as vendas de hardware. A inovação em fibra multinúcleo e de multiplexação por divisão espacial (SDM) aponta para um roteiro de capacidade de longo prazo capaz de suportar sistemas de 680 Tbit/s demonstrados em 2025

Principais Conclusões do Relatório

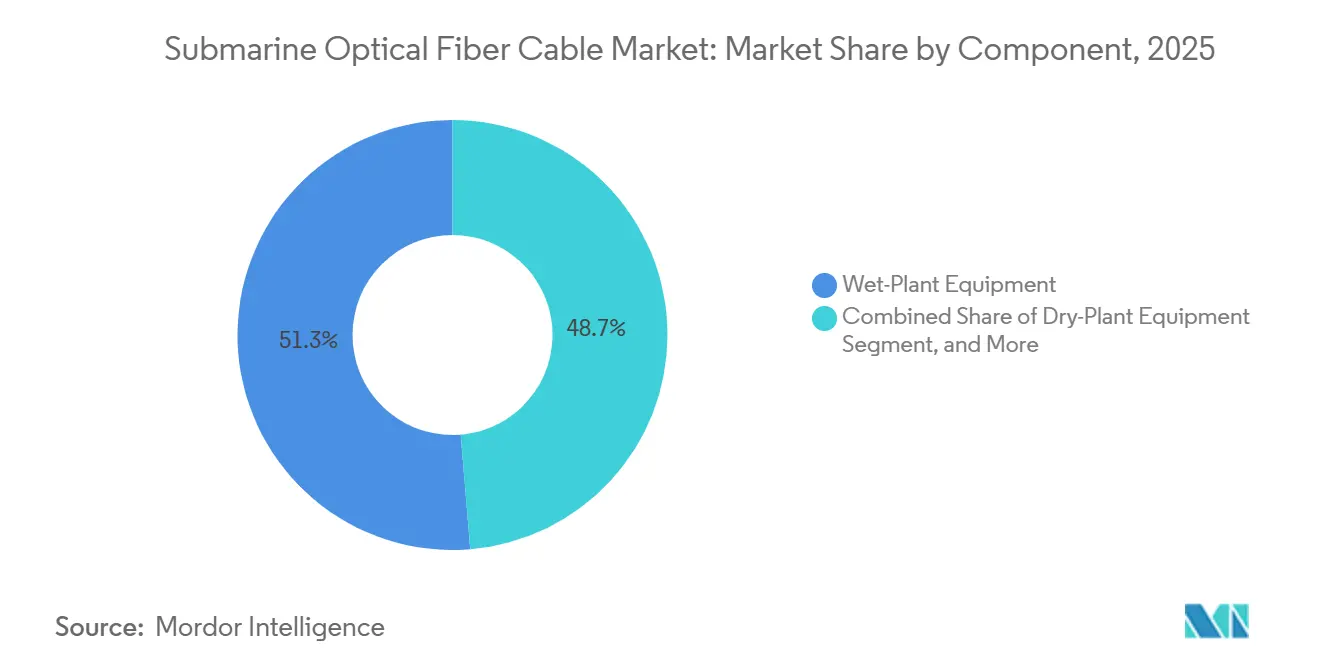

- Por componente, os equipamentos de planta molhada lideraram com 51,32% de participação na receita em 2025, enquanto os serviços auxiliares e marítimos estão acelerando a um CAGR de 11,69% até 2031.

- Por tipo de cabo, a fibra monomodo representou 66,32% da participação do mercado de cabos de fibra óptica submarinos em 2025, enquanto as arquiteturas SDM/multinúcleo estão projetadas para crescer a um CAGR de 11,43% até 2031.

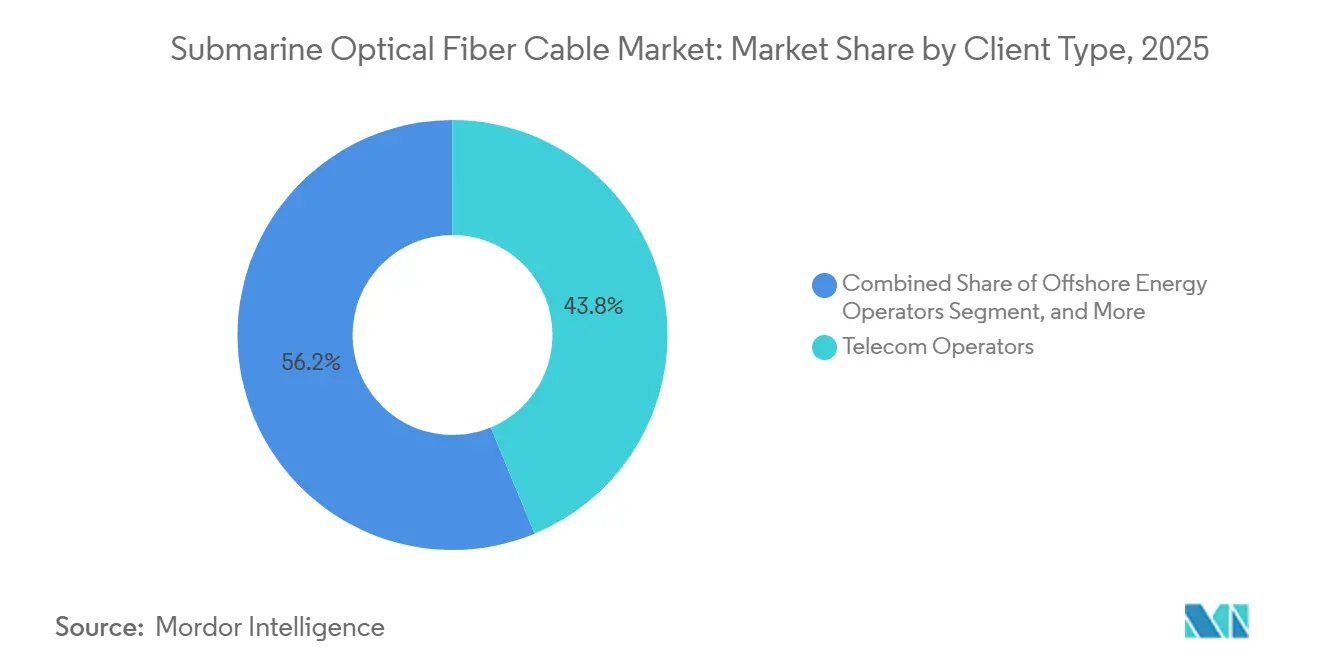

- Por tipo de cliente, as operadoras de telecomunicações representaram 43,76% da receita em 2025, mas os provedores de conteúdo e nuvem em hiperescala representam o segmento de crescimento mais rápido, com um CAGR de 11,84% até 2031.

- Por design de capacidade, os sistemas de 16 a 60 Tbit/s comandaram 49,19% da participação do mercado de cabos de fibra óptica submarinos em 2025, enquanto os sistemas com classificação acima de 60 Tbit/s estão projetados para registrar o crescimento mais rápido, a um CAGR de 11,37% até 2031.

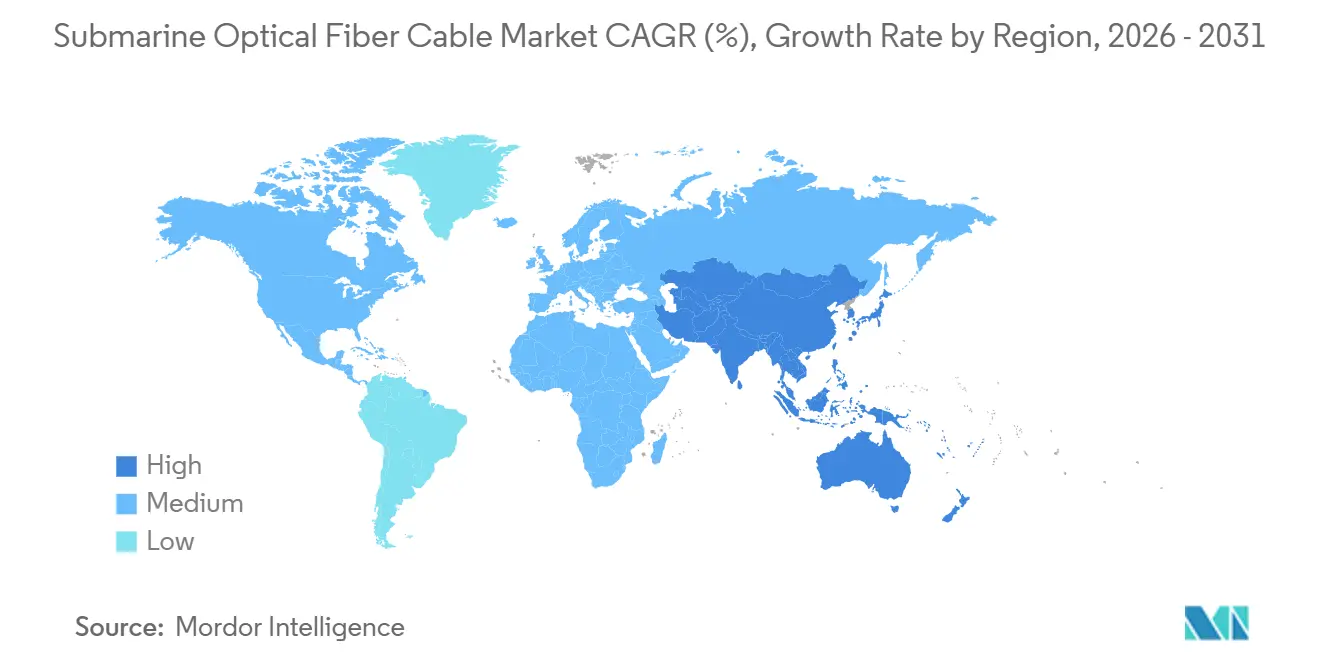

- Por geografia, a Á������-�ʲ���í�ھ����� gerou 33,21% da receita de 2025, enquanto a Á�ڰ������� está prevista para avançar a um CAGR de 11,83%, impulsionada por novos cabos apoiados por hiperescalas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Fibra Óptica Submarinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento de Nuvem em Hiperescala e OTT em Cabos Privados | +2.8% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Ciclo Rápido de Atualização para 400 GbE e 800 GbE entre Operadoras | +2.3% | Oriente ��é�徱�� e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Smartphones e Aumento da Demanda por Largura de Banda de Internet | +1.9% | Á������-�ʲ���í�ھ�����, Á�ڰ�������, América do Sul | Longo prazo (≥ 4 anos) |

| Aumento da Conectividade por Fibra em Regiões Emergentes | +1.6% | Á�ڰ�������, América do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Impulso em Direção a Rotas Transpolar de Baixa Latência | +1.2% | Corredores do Ártico | ��é�徱�� prazo (2 a 4 anos) |

| Parques Eólicos Offshore Adotando Cabos Híbridos de Energia e Dados | +0.9% | Europa, Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Investimento de Nuvem em Hiperescala e OTT em Cabos Privados

As plataformas de conteúdo agora encomendam a maioria dos novos sistemas transoceânicos. Os programas 2Africa e Waterworth da Meta juntos excedem 90.000 km de extensão de rota e garantem propriedade de ponta a ponta, eliminando negociações de arrendamento de largura de banda.[1]Meta Platforms, "Apresentando o Waterworth, Nosso Maior Sistema de Cabo Submarino," meta.com O Google ativou o link Dhivaru entre Singapura e as Maldivas em 2025 para garantir replicação de baixa latência para treinamento de modelos de IA. A Amazon obteve direitos de aterrissagem na Irlanda para uma rota transatlântica de 100 Tbit/s prevista para 2027. Esses movimentos canalizam fluxos de capital de vários bilhões de dólares diretamente para os fabricantes de fibra, remodelando a dinâmica de poder dos fornecedores. Os grupos de telecomunicações respondem se reposicionando como proprietários de atacado em vez de proprietários de ponta a ponta.

Ciclo Rápido de Atualização para 400 GbE e 800 GbE entre Operadoras

A óptica coerente conectável permite que as operadoras quadrupliquem o rendimento de comprimento de onda em cabos legados. A Omantel comprovou a viabilidade econômica em 2025 ao elevar cada canal para 800 Gbps com o WaveLogic 6 da Ciena e adiar um projeto de substituição completa de USD 200 milhões por pelo menos cinco anos.[2]Ciena Corporation, "WaveLogic 6 Impulsiona Atualização de 800 Gb/s da Omantel," ciena.com A Altibox já validou testes de comprimento de onda único de 1,6 Tbit/s, sugerindo adoção comercial antes de 2028. A adoção da fibra de baixa atenuação ITU-T G.654.E em 60% das licitações de 2025 estende ainda mais os comprimentos de trecho, reduzindo as contagens de amplificadores e os orçamentos de energia operacional.

Crescente Penetração de Smartphones e Aumento da Demanda por Largura de Banda de Internet

O uso mensal de dados móveis na Á������-�ʲ���í�ھ����� subiu para 120 exabytes em 2025, impulsionado pela implantação do 5G na Í�Ի徱�� e na Indonésia, elevando o consumo médio por usuário acima de 20 GB.[3]GSMA Intelligence, "Perspectiva de Tráfego de Dados Móveis 2026," gsma.com O streaming de vídeo e os jogos em nuvem dominam o tráfego e dependem da fibra submarina para 99% da largura de banda intercontinental. Novos ativos, como o SEA-ME-WE-6, adicionaram 126 Tbit/s à Í�Ի徱�� em 2025, mas mesmo com utilização uniforme, ainda atinge picos de 70%. A mudança do texto para o vídeo significa que a demanda agora cresce mais rapidamente do que o número de assinantes, exigindo aumento contínuo de capacidade mesmo em mercados de smartphones saturados.

Aumento da Conectividade por Fibra em Regiões Emergentes

Os governos africanos e sul-americanos estão unindo forças para cofinanciar projetos submarinos, com o objetivo de contornar os altos custos dos backhauls via satélite. Em 2024, o Equiano da ������é������ fez sua estreia, trazendo uma capacidade impressionante de 144 Tbit/s e reduzindo os preços no atacado em 40% em apenas meio ano. Enquanto isso, a rota Seabras-2 do Brasil não apenas reduziu a latência para a Europa, mas também estimulou o estabelecimento de novos nós de entrega de conteúdo. Embora credores multilaterais intervenham para preencher lacunas de financiamento, especialmente quando os retornos comerciais se estendem além de 7 anos, os ganhos do PIB provenientes das exportações de serviços digitais mais do que compensam isso.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Manutenção e de Navios de Reparo | −1.4% | Global, rotas remotas | Curto prazo (≤ 2 anos) |

| Crescente Investimento em Constelações de Satélites LEO | −1.1% | América do Norte rural, Á�ڰ�������, nações insulares | ��é�徱�� prazo (2 a 4 anos) |

| Atrasos Geopolíticos nas Licenças de Aterrissagem de Cabos | −0.8% | Mar do Sul da China, Mar Vermelho, Mar Báltico | Curto prazo (≤ 2 anos) |

| Roubo e Vandalismo de Fibra Óptica em Águas Rasas | −0.5% | Mediterrâneo, Estreito de Malaca, Á�ڰ������� Ocidental | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Altos Custos de Manutenção e de Navios de Reparo

Os reparos em águas profundas geralmente variam de USD 1 milhão a 3 milhões. Esse custo é influenciado pelas taxas diárias de fretamento de embarcações, que oscilam entre USD 0,1 milhão e 0,3 milhão, e pela natureza imprevisível das janelas climáticas de várias semanas. Com apenas 60 navios de reparo dedicados disponíveis globalmente, o setor enfrenta gargalos significativos, especialmente quando múltiplas embarcações encontram falhas simultaneamente. Em 2025, as seguradoras responderam a esses desafios aumentando os prêmios em até 30% para corredores considerados de alto risco. Diante desses custos crescentes e potenciais períodos de inatividade, as operadoras começaram a pré-reservar contratos de espera. Embora essa estratégia acrescente de 5 a 8% extras aos seus orçamentos de projeto, ela mitiga significativamente o risco de períodos prolongados de inatividade.

Crescente Investimento em Constelações de Satélites LEO

O Starlink da SpaceX ultrapassou 7.000 satélites em 2025 e oferece latência de 25 a 50 ms, reduzindo a diferença de desempenho em relação a alguns trajetos submarinos.[4]SpaceX, "Estatísticas da Rede Starlink," spacex.com Os consumidores rurais, diante dos altos custos do backhaul por fibra, estão recorrendo cada vez mais à banda larga via satélite, mesmo que cada satélite gerencie apenas algumas dezenas de gigabits. Em resposta, as operadoras submarinas, sentindo a pressão dos preços nessas áreas menos populosas, estão redirecionando seu foco. Elas agora enfatizam os Acordos de Nível de Serviço (SLAs) de nível empresarial — um recurso que os satélites ainda não oferecem plenamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Marítimos Ganham Participação à Medida que as Necessidades de Proteção Aumentam

O tamanho do mercado de cabos de fibra óptica submarinos para equipamentos de planta molhada foi de USD 2,67 bilhões em 2025, equivalente a 51,32% da receita total, pois repetidores e unidades de ramificação continuam sendo o maior bloco de custo individual. No entanto, os serviços auxiliares e marítimos estão crescendo a 11,69% ao ano porque as operadoras em corredores propensos a conflitos adquirem cobertura de reparo ininterrupta e auditorias de rotas no leito marinho. Essa mudança orientada a serviços aumenta a receita recorrente e protege os fornecedores contra a irregularidade dos contratos de hardware turnkey.

Os equipamentos de planta seca, nomeadamente terminais de linha óptica e plataformas de monitoramento, enfrentam comoditização à medida que os hiperescaladores exigem arquiteturas abertas que desagregam a eletrônica de transporte dos fornecedores de planta molhada. Nichos menores, incluindo unidades de sensoriamento acústico distribuído que reutilizam a própria fibra como sensor de vibração, surgiram após a implantação da National Grid em 2024, que comprovou uma economia de 15% no tempo de inatividade de turbinas para projetos eólicos offshore. Em todos os componentes, os fornecedores se diversificam em cabos híbridos de energia e dados para acessar um pool endereçável adjacente de USD 500 milhões até 2030.

Por Tipo de Cabo: Arquiteturas SDM e Multinúcleo se Aproximam da Prontidão Comercial

Os designs monomodo detinham 66,32% da receita de 2025, mas a fibra multinúcleo e SDM registrou o maior crescimento, a 11,43%, à medida que a demonstração de 22 núcleos da NEC atingiu 680 Tbit/s em um único par de fibras. As implantações iniciais permanecem dentro dos campi de data centers, mas a queda nos custos de emenda para abaixo de USD 10.000 por junção, prevista para 2027, desbloqueará a adoção em longa distância. A especificação de baixa atenuação ITU-T G.654.E fundamenta a maioria dos novos documentos de licitação, permitindo espaçamento de amplificadores de 400 km e reduzindo as contagens de repetidores em 40% em comparação com o legado G.652.D.

A fibra multimodo persiste para conexões curtas em plataformas offshore abaixo de 10 km, mas continua cedendo participação à medida que os preços da fibra monomodo caem. Os fornecedores canalizam P&D para variantes de núcleo oco que prometem propagação de sublatência e poderiam complementar o SDM na próxima década, se os rendimentos de fabricação se estabilizarem.

Por Tipo de Cliente: Os Hiperescaladores Reformulam os Padrões de Demanda

As operadoras de telecomunicações ainda representavam 43,76% dos gastos de 2025, mas sua participação diminuirá à medida que Meta, Google, Amazon e Microsoft adotam modelos de propriedade de ponta a ponta que contornam os mercados de largura de banda no atacado. Os provedores de conteúdo e nuvem registraram um CAGR de 11,84% e já patrocinam mais da metade dos projetos transpacíficos anunciados. As redes de pesquisa governamentais mantêm volumes estáveis, mas modestos, como exemplificado pela faixa Polar Connect da NORDUnet, que entregou 10 Tbit/s para a ciência ártica em 2025.

Os produtores de energia offshore solicitam cada vez mais SLAs personalizados que integram telemetria de cabos de energia. A Equinor implantou um link de 100 Gbps para sua plataforma Johan Sverdrup em 2024, confirmando que a análise de reservatório em tempo real reduz a exposição de pessoal e aumenta o tempo de atividade. Os fornecedores agora comercializam kits modulares que se adaptam tanto a megaprojetos de hiperescala quanto a implantações industriais especializadas.

Por Design de Capacidade: Classificações Ultra-Altas Tornam-se a Linha de Base

Mais da metade das novas solicitações de proposta em 2025 exigiam sistemas ≥60 Tbit/s para garantir a viabilidade futura contra vídeo 8K, colaboração em realidade estendida e replicação de clusters de IA. O tamanho do mercado de cabos de fibra óptica submarinos para a classe >60 Tbit/s está projetado para crescer a um CAGR de 11,37%, enquanto as propostas <16 Tbit/s praticamente desapareceram das licitações globais. O avanço da óptica coerente conectável permite que os projetistas atinjam 60 Tbit/s com apenas 12 pares de fibras operando em comprimentos de onda de 800 Gb/s, reduzindo o diâmetro e facilitando o congestionamento de faixas de passagem.

Como as adições incrementais de pares de fibras durante a instalação inicial custam apenas de 10 a 15% do capex total, os diretores financeiros agora favorecem a capacidade inicial máxima para evitar ciclos de licenciamento de vários anos para expansão no meio da vida útil. A prática eleva a intensidade de capital inicial, mas estende a vida econômica para 20 a 25 anos, alinhando a depreciação com as trajetórias de receita.

Análise Geográfica

A Á������-�ʲ���í�ھ����� liderou o mercado de cabos de fibra óptica submarinos com 33,21% da receita em 2025, impulsionada pelo aterrissamento do SEA-ME-WE-6 em Mumbai e pela rota JUNO do ������ã��, de USD 300 milhões, que garante links de recuperação de desastres para empresas de Tóquio. Os fabricantes chineses permanecem ativos, mas enfrentam ventos contrários políticos na ���ܲ��ٰ�á������ e nos Estados Unidos, redirecionando o tráfego por Singapura e Hong Kong para cumprir os requisitos de triagem de segurança nacional.

A Á�ڰ������� apresenta o crescimento mais rápido, com um CAGR de 11,83% até 2031. O sistema 2Africa da Meta agora abrange o continente com 180 Tbit/s de capacidade em 33 aterrissamentos, reduzindo os preços de Mbps no atacado em dois dígitos na ������é������, no Quênia e na Á�ڰ������� do Sul. Tarifas mais baixas estimulam a construção local de data centers e implantações de acesso à nuvem que eram impossíveis sob os limites de terabit suportados por satélite.

A América do Norte registra demanda constante de substituição à medida que os cabos do início dos anos 2000 chegam ao fim de sua vida útil e são atualizados para comprimentos de onda de 800 GbE. O ciclo de licenciamento da Europa ficou mais longo após o Brexit dividir os regimes de licenciamento para aterrissamentos no Canal da Mancha, enquanto rigorosas revisões ambientais da União Europeia acrescentam de 12 a 18 meses às rotas mediterrâneas. A América do Sul se diversifica para além de seu ponto de estrangulamento em Miami por meio de links Brasil-Portugal, como o Seabras-2, criando corredores alternativos que reduzem o risco de ponto único de falha. O tráfego do Oriente ��é�徱�� permanece predominantemente de trânsito; as operadoras agora implantam loops de proteção no Mar Vermelho para se proteger contra interrupções, e as seguradoras cobram prêmios mais altos nas passagens pelo Canal de Suez. As rotas transpolar emergentes prometem reduções de latência de 30% entre a Ásia e a Europa assim que o link de 14.000 km da Far North Fiber for ativado no final de 2026.

Cenário Competitivo

Três fornecedores — Alcatel Submarine Networks, SubCom e HMN Technologies — controlam aproximadamente 60% da capacidade de fabricação global, tornando o setor moderadamente consolidado. A amplificação Blue-Raman da Alcatel aumenta o espaçamento dos repetidores para 500 km e reduz os gastos com hardware em 15% em percursos de ultra-longa distância. A SubCom se concentra em embarcações com capacidade para o Ártico e venceu o contrato Arctic Way, de USD 500 milhões, que liga a Noruega ao Alasca em 2027. A HMN atende corredores financiados pela China no Mar do Sul da China e no Oceano Índico, mas permanece limitada por rejeições de licenças de aterrissagem em vários mercados ocidentais.

Concorrentes regionais, notadamente S.B. Submarine Systems em Bangladesh e PT Communication Cable Systems Indonesia, conquistam trabalhos de instalação localizados por meio de frotas de bandeira nacionais e processos ágeis de licenciamento. Global Marine Group e Orange Marine pivotam de projetos episódicos de instalação para assinaturas recorrentes de monitoramento usando análises de aprendizado de máquina que preveem fadiga da bainha e ameaças de arrasto de âncora. Especialistas em componentes como Ciena e Infinera se beneficiam da tendência de sistemas de linha aberta que desacopla a eletrônica dos consórcios de planta molhada, permitindo que as operadoras atualizem transponders sem tocar nos ativos do leito marinho.

Os depósitos de patentes mostram impulso em vidro de núcleo oco e multinúcleo, sugerindo que a ciência dos materiais, em vez do processamento de sinal digital, desbloqueará o próximo salto de capacidade de ordem de magnitude. Os reguladores sob o Comitê Internacional de Proteção de Cabos (ICPC) padronizaram as pesquisas de rotas no leito marinho, comprimindo a diferenciação na engenharia de projetos e intensificando a concorrência de preços nos segmentos comoditizados.

Líderes do Setor de Cabos de Fibra Óptica Submarinos

Alcatel Submarine Networks Ltd

Global Marine Group

HMN Technologies Co., Ltd.

IT International Telecom Inc.

SubCom, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2026: A Meta concluiu a primeira etapa de seu sistema Waterworth de 50.000 km com 24 pares de fibras abrangendo quatro continentes, fornecendo capacidade proprietária para entrega de vídeo e inferência de IA.

- Julho de 2026: A Far North Fiber obteve a aprovação ambiental final para um cabo transpolar de 14.000 km do ������ã�� ao Reino Unido, com serviço comercial previsto para o final de 2026.

- Dezembro de 2025: O Google e o Chile lançaram o sistema Humboldt de 14.800 km ligando a América do Sul e a Oceania.

- Novembro de 2025: A Omantel implementou os plugáveis Ciena WaveLogic 6 em sua rede, habilitando 800 Gb/s por comprimento de onda e adiando USD 200 milhões em gastos com substituição.

Escopo do Relatório Global do Mercado de Cabos de Fibra Óptica Submarinos

O Relatório do Mercado de Cabos de Fibra Óptica Submarinos é Segmentado por Componente (Equipamentos de Planta Molhada, Equipamentos de Planta Seca, Serviços Auxiliares e Marítimos, Outros Componentes), Tipo de Cabo (Fibra Monomodo, Fibra Multimodo, Fibra SDM/Multinúcleo), Tipo de Cliente (Operadoras de Telecomunicações, Provedores de Conteúdo e Nuvem em Hiperescala, Redes Governamentais e de Pesquisa, Operadoras de Energia Offshore, Outros Tipos de Clientes), Design de Capacidade (Sistemas ≤16 Tbps, Sistemas de 16 a 60 Tbps, Sistemas >60 Tbps) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Planta Molhada |

| Equipamentos de Planta Seca |

| Serviços Auxiliares e Marítimos |

| Outros Componentes |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra SDM / Multinúcleo |

| Operadoras de Telecomunicações |

| Provedores de Conteúdo e Nuvem em Hiperescala |

| Redes Governamentais e de Pesquisa |

| Operadoras de Energia Offshore |

| Outros Tipos de Clientes |

| Sistemas Iguais ou Inferiores a 16 Tbps |

| Sistemas de 16 a 60 Tbps |

| Sistemas Acima de 60 Tbps |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| �������� | |

| Reino Unido | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Componente | Equipamentos de Planta Molhada | |

| Equipamentos de Planta Seca | ||

| Serviços Auxiliares e Marítimos | ||

| Outros Componentes | ||

| Por Tipo de Cabo | Fibra Monomodo | |

| Fibra Multimodo | ||

| Fibra SDM / Multinúcleo | ||

| Por Tipo de Cliente | Operadoras de Telecomunicações | |

| Provedores de Conteúdo e Nuvem em Hiperescala | ||

| Redes Governamentais e de Pesquisa | ||

| Operadoras de Energia Offshore | ||

| Outros Tipos de Clientes | ||

| Por Design de Capacidade | Sistemas Iguais ou Inferiores a 16 Tbps | |

| Sistemas de 16 a 60 Tbps | ||

| Sistemas Acima de 60 Tbps | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| �������� | ||

| Reino Unido | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de cabos de fibra óptica submarinos em 2031?

Está previsto atingir USD 9,87 bilhões até 2031, crescendo a um CAGR de 10,87% a partir de 2026.

Qual segmento apresenta o crescimento mais rápido no mercado de cabos de fibra óptica submarinos?

Serviços auxiliares e marítimos, avançando a um CAGR de 11,69%, à medida que as operadoras priorizam o reparo de resposta rápida e a consultoria de rotas no leito marinho.

Por que as empresas de nuvem em hiperescala estão construindo seus próprios cabos?

A propriedade privada garante largura de banda previsível, reduz a latência para cargas de trabalho de IA e elimina taxas recorrentes de arrendamento, apoiando a eficiência de custos a longo prazo.

Como a fibra SDM / multinúcleo melhora a capacidade?

Ao colocar múltiplos núcleos em um único fio, o SDM eleva o rendimento total dez vezes em relação aos designs monomodo atuais, permitindo sistemas de 680 Tbit/s validados pela NEC em 2025.

O que torna a Á�ڰ������� a região de crescimento mais rápido para cabos submarinos?

Novos sistemas como o 2Africa e o Equiano entregam largura de banda de alta capacidade e baixo custo que estimula a adoção da nuvem e a construção de data centers em todo o continente.

Os satélites LEO ameaçam o negócio de cabos submarinos?

Os satélites oferecem backhaul rural útil, mas carecem da capacidade em escala de terabit da fibra, portanto complementam em vez de substituir a infraestrutura submarina.

Página atualizada pela última vez em: