Tamanho e Participação do Mercado de Transceptores Ópticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

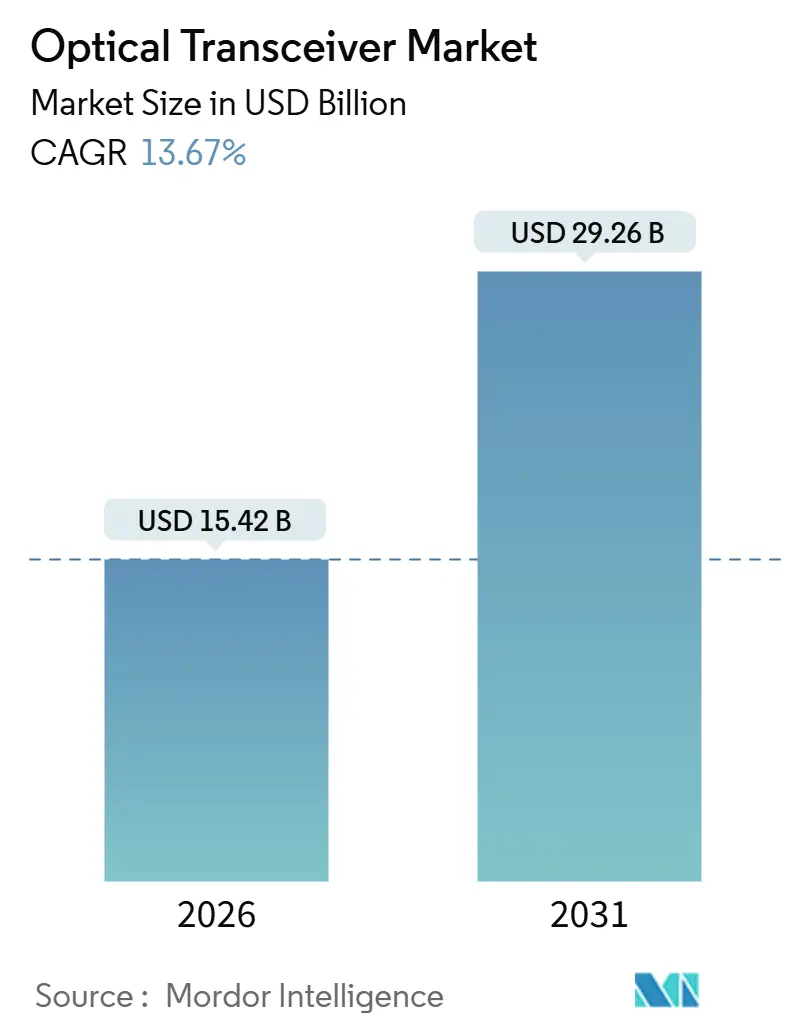

| Tamanho do Mercado (2026) | 15.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.67% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transceptores Ópticos por ����������

O tamanho do mercado de transceptores ópticos atingiu USD 15,42 bilhões em 2026 e está projetado para alcançar USD 29,26 bilhões até 2031, refletindo uma CAGR de 13,67%. A crescente adoção de Ethernet 400G e 800G, a expansão dos clusters de inteligência artificial e o surgimento de micro-data centers de borda estão remodelando os padrões de demanda. Os operadores de hiperescala estão impulsionando o volume por meio de estratégias de fornecimento duplo que recompensam os fornecedores que atendem a orçamentos mais rigorosos de energia e gestão térmica. Os gastos das operadoras estão se deslocando para a multiplexação por divisão de comprimento de onda coerente, que maximiza a eficiência espectral em pares de fibras restritos, enquanto os compradores empresariais continuam com atualizações incrementais de links de 10G para 100G. Ao mesmo tempo, os fornecedores chineses verticalmente integrados estão comprimindo os custos de materiais ao agrupar lasers, moduladores e fotodetectores em um único substrato, intensificando a pressão competitiva sobre os operadores estabelecidos.

Principais Conclusões do Relatório

- Por protocolo, a Ethernet liderou com 45,79% da participação do mercado de transceptores ópticos em 2025, enquanto os módulos DWDM coerentes estão projetados para se expandir a uma CAGR de 14,88% até 2031.

- Por taxa de dados, a faixa de 100-400 Gbps capturou 39,16% do mercado em 2025, enquanto os módulos acima de 400 Gbps estão a caminho de crescer a uma CAGR de 14,69% até 2031.

- Por fator de forma, os dispositivos QSFP28 e QSFP-DD detinham 38,72% de participação em 2025, enquanto os pacotes OSFP estão projetados para uma CAGR de 14,83% até 2031.

- Por tipo de fibra, a óptica monomodo dominou com 62,37% da participação do mercado de transceptores ópticos em 2025, enquanto as variantes multimodo estão previstas para avançar a uma CAGR de 14,27% até 2031.

- Por distância de alcance, os módulos de curto alcance comandavam 45,61% da participação do mercado de transceptores ópticos em 2025, enquanto os projetos de médio alcance estão posicionados para uma CAGR de 14,21% até 2031.

- Por aplicação, os data centers lideraram com 55,82% de participação na receita em 2025 e estão projetados para crescer a uma CAGR de 14,43% até 2031.

- Por geografia, a América do Norte respondeu por 33,91% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para se expandir a uma CAGR de 14,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transceptores Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Data Centers de Hiperescala | +3.2% | Global, concentrado na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Migração para Ethernet 400G e 800G | +3.5% | Global, liderado por operadores de hiperescala da América do Norte | ��é�徱�� prazo (2-4 anos) |

| Construção de Fibra de Fronthaul e Backhaul 5G | +2.1% | Núcleo da Á������-�ʲ���í�ھ�����, Europa e Oriente ��é�徱�� como secundários | Curto prazo (≤ 2 anos) |

| Crescentes Clusters de IA/ML em Nuvem Adotando CPO | +2.4% | América do Norte e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Módulos Termicamente Robustecidos para Satélites LEO | +0.8% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ascensão da Óptica Plugável Linear | +1.7% | Global, mais forte em data centers da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Expansão de Data Centers de Hiperescala

Os recordes de despesas de capital da Meta, Google, Microsoft e Amazon Web Services estão elevando os volumes unitários dos módulos 400G e 800G, uma vez que cada unidade de processamento gráfico em clusters de treinamento exige múltiplos links de alta velocidade.[1]Meta Platforms, "Meta Divulga Resultados do Quarto Trimestre e do Ano Completo de 2024," investor.fb.com Os operadores estão padronizando em pacotes OSFP para desbloquear maior margem térmica. O escalonamento rápido pressiona os fornecedores a entregar menor consumo de energia por bit, o que, por sua vez, acelera a inovação na integração de fotônica em silício. Os tecidos de interconexão entre zonas de disponibilidade, que dependem de interfaces coerentes 400ZR e 800ZR, impulsionam ainda mais a demanda por plugáveis de alcance metropolitano. À medida que os operadores de hiperescala movem cargas de trabalho de inferência para mais perto dos usuários finais, a óptica linear de curto alcance também está ganhando preferência para minimizar o consumo de energia dentro dos racks.

Migração para Ethernet 400G e 800G

O padrão IEEE 802.3df finalizou as camadas físicas de 800 Gbps, preparando o terreno para implantações convencionais. A Broadcom enviou mais de 500.000 ASICs de comutação compatíveis com 800G em 2024, confirmando que os preços caíram abaixo dos principais limites de adoção.[2]Broadcom Inc., "Broadcom Anuncia Resultados Financeiros do Quarto Trimestre e do Ano Fiscal de 2024," investors.broadcom.com A especificação 800ZR do Fórum de Interconexão em Rede Óptica permite que os operadores iluminem tramos metropolitanos de 120 km sem transponders externos, reduzindo o custo total de propriedade em cerca de um quarto. Os primeiros testes de campo mostram desempenho de nível comercial, levando as operadoras a antecipar seus roteiros de atualização. Os fornecedores de módulos capazes de acomodar 8 × 100 Gbps de vias elétricas e correção de erros avançada dentro de um invólucro resfriado a ar estão melhor posicionados para ganhar slots de projeto.

Construção de Fibra de Fronthaul e Backhaul 5G

A China Mobile sozinha instalou mais de 4 milhões de transceptores de 25 Gbps para links de fronthaul 5G.[3]China Mobile Ltd., "Relatório Anual 2024," chinamobileltd.com A Recomendação G.698.4 da UIT-T define parâmetros de comprimento de onda para multiplexação de 16 unidades de rádio em um único par de fibras, reduzindo a demanda por módulos monomodo em corredores urbanos densos. A Ericsson e a Nokia introduziram plugáveis termicamente robustecidos que operam de −40 °C a +85 °C, um pré-requisito para rádios externos. No backhaul, plugáveis coerentes de 100G e 200G agregam múltiplos sites de células em menos comprimentos de onda, reduzindo a contagem de amplificadores e os custos de arrendamento de fibra. O resultado líquido é uma demanda constante por óptica de médio alcance na Á������-�ʲ���í�ھ����� e em mercados emergentes.

Crescentes Clusters de IA/ML em Nuvem Adotando CPO

A Ayar Labs enviou chiplets de E/S óptica que se ligam diretamente aos substratos de computação, eliminando retemporizadores elétricos e reduzindo os orçamentos de energia em vários watts por 100 Gbps. O roteiro da Nvidia sinaliza óptica co-embalada em futuros tecidos NVLink, desbloqueando 1,6 Tbps por lane e reduzindo drasticamente a latência de serialização. A Corning qualificou fibra multinúcleo de ultra-baixa perda com perdas de conector inferiores a 0,15 dB, protegendo os orçamentos de link dentro de invólucros termicamente restritos. Os primeiros pilotos de hiperescala mostram uma redução de 30% no consumo de energia no nível de rack em comparação com alternativas plugáveis. A comercialização bem-sucedida provavelmente redirecionará uma parcela do volume intra-data-center dos fornecedores clássicos de transceptores para fabricantes de comutadores e GPUs.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energia de Módulos Superiores a 800G | -2.1% | Global, concentrado na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Carga de CAPEX para Atualização de Plantas de Fibra Legadas | -1.8% | Europa e América do Sul, secundário na Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Restrições de Fornecimento de Diodos Laser e DSP | -1.4% | Global, agudo nos centros de fabricação da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Barreiras de Licenciamento de PI para Fornecedores de Segunda Fonte | -0.9% | Á������-�ʲ���í�ھ����� e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Alto Consumo de Energia de Módulos Superiores a 800G

Um OSFP de 800 Gbps pode dissipar 50 W, e um comutador de topo de rack totalmente populado com oito desses módulos se aproxima de 800 W, ultrapassando os limites do resfriamento a ar. O resfriamento líquido acrescenta USD 500-1.000 por rack, estendendo os períodos de retorno para operadores com orçamentos restritos. O Open Compute Project estabeleceu um limite de 15 W por 100 Gbps, uma meta que os projetos atuais excedem em até 40%. Embora a óptica plugável linear reduza o consumo para aproximadamente 12 W, seu alcance de 2 km a limita a tecidos de campus ou de site único. Os prolongados ciclos de qualificação, atualmente tendendo a nove meses, retardam o reconhecimento de receita para fornecedores menores.

Carga de CAPEX para Atualização de Plantas de Fibra Legadas

A atualização de fibra G.652.D para G.654.E pode custar USD 50.000-100.000 por quilômetro de rota em ambientes urbanos densos. Várias operadoras de Nível 2 adiaram construções de longa distância, sobrepondo 100 Gbps adicionais de comprimentos de onda em vez de adotar óptica coerente de 400 Gbps ou 800 Gbps. Os conectores retroadaptáveis da Corning reduzem a perda de inserção em 0,3 dB, estendendo o alcance de 400 Gbps em até 30 km, mas ainda requerem interrupções de serviço e mão de obra em campo. Os tetos regulatórios de preços na Europa limitam a capacidade das operadoras de repassar custos aos clientes atacadistas, prolongando a vida útil da óptica cinza mais antiga. A bifurcação resultante favorece as operadoras de Nível 1 que podem financiar equipamentos coerentes de última geração, ampliando a lacuna tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Protocolo: Ethernet Domina, DWDM Coerente Ganha Tração

A Ethernet respondeu por 45,79% da participação do mercado de transceptores ópticos em 2025, refletindo sua ubiquidade em tecidos leaf-spine e camadas de agregação. As soluções de DWDM coerente, embora menores hoje, estão previstas para registrar uma CAGR de 14,88% até 2031, impulsionadas por operadoras metropolitanas e de longa distância que estendem plugáveis 400ZR e 800ZR para produção. O InfiniBand mantém um nicho em computação de alto desempenho onde a latência RDMA é crítica, enquanto o Canal de Fibra evolui para velocidades Gen 7 em redes de área de armazenamento. Os módulos de rede óptica passiva permanecem essenciais nos lançamentos de banda larga, particularmente onde os reguladores exigem cobertura de fibra até o domicílio.

A amplitude da Ethernet abrange de uplinks de campus de 25G a backbones de hiperescala de 800G, criando economias de escala que reduzem o preço por porta. O DWDM coerente sobe mais rapidamente porque as operadoras veem ganhos de eficiência espectral de 25-40% em comparação com transponders discretos. O roteiro do InfiniBand em direção a 1,6 Tbps EDR mantém uma vantagem de desempenho que justifica preços premium. Os saltos de largura de banda cuidadosamente escalonados do Canal de Fibra mantêm a compatibilidade retroativa para SANs de missão crítica. A óptica PON monetiza as obras civis já investidas na fibra de último quilômetro, proporcionando aos fornecedores um fluxo de receita estável mesmo quando os gastos com data centers flutuam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Taxa de Dados: Abaixo de 400G Amadurece, Acima de 800G Emerge

Os transceptores entre 100 Gbps e 400 Gbps detinham 39,16% de participação em 2025, sustentados pelos volumes de QSFP28 e QSFP-DD. O mercado de transceptores ópticos para módulos acima de 400 Gbps está no caminho de uma CAGR de 14,69%, auxiliado pelos frameworks IEEE 802.3df e pelo próximo 802.3dj. Abaixo de 40 Gbps, as remessas se estabilizam à medida que as empresas exploram os ativos legados em vez de realizar atualizações completas.

As curvas de custo para 400 Gbps caíram suficientemente a ponto de alguns operadores de hiperescala pularem o 100 Gbps completamente em novas instalações. Amostras de engenharia antecipadas de plugáveis de 1,6 Tbps aparecem em testes laboratoriais de 2026, aproveitando vias elétricas de 200 Gbps. Na outra extremidade, os módulos de 1 Gbps e 10 Gbps baseados em SFP ainda são enviados aos milhões para mercados industriais e de equipamentos de premissas de cliente de banda larga. No geral, o mercado de transceptores ópticos continua seu ritmo histórico de quadruplicar a largura de banda a cada cinco a seis anos, com fotônica em silício e DSPs avançados estendendo essa tendência.

Por Fator de Forma: Variantes QSFP Lideram, OSFP Acelera

O QSFP28 e o QSFP-DD responderam por 38,72% do mercado em 2025, graças a gavetas retrocompatíveis e amplo suporte de comutadores. O OSFP é o de crescimento mais rápido com uma CAGR projetada de 14,83%, porque seu invólucro mais largo acomoda maior massa térmica e interfaces elétricas de 8 vias a 100 Gbps por via. Os formatos CFP legados estão recuando à medida que a integração de DSP permite que o QSFP-DD e o OSFP correspondam ao alcance antes reservado para módulos mais volumosos.

Os operadores preferem as variantes QSFP para ambientes de velocidade mista que combinam portas de 100 Gbps, 200 Gbps e 400 Gbps. O caminho de fluxo de ar superior do OSFP o torna a escolha lógica a 800 Gbps e acima. O SFP e o SFP+ continuam relevantes em comutadores de acesso, controladores industriais e ONTs PON. O mercado de transceptores ópticos se beneficia da coexistência de múltiplos fatores de forma, garantindo uma migração suave em vez de atualizações disruptivas de substituição completa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fibra: Monomodo Prevalece, Multimodo Avança em Clusters de IA

A óptica monomodo capturou 62,37% de participação em 2025, sustentando os longos alcances exigidos por links de campus, metropolitanos e de longa distância. As remessas de multimodo, no entanto, estão previstas para crescer a uma CAGR de 14,27% até 2031, à medida que os pods de inteligência artificial adotam conectividade intra-fileira otimizada em custo. A fibra de banda larga OM5 suporta 400 Gbps em 150 m, alinhando-se com arquiteturas em escala de rack dentro de instalações de hiperescala.

O monomodo permanece inegociável para tramos coerentes 400ZR e 800ZR onde a dispersão cromática deve ser rigorosamente controlada. O multimodo se destaca quando o alcance é inferior a 100 m, e os operadores prezam pelos menores custos de laser. Juntos, eles permitem que os projetistas de data centers dimensionem corretamente os links por distância, equilibrando despesas de capital e energia operacional.

Por Distância de Alcance: Curto Alcance Domina, ��é�徱�� Alcance Expande

Os módulos de curto alcance abaixo de 10 km asseguraram 45,61% de participação em 2025, impulsionados por tecidos leaf-spine e núcleos de campus. A óptica de médio alcance com alcance de 10-40 km está avançando a uma CAGR de 14,21% à medida que micro-data centers de borda conectam localizações suburbanas com pontos de agregação regionais. Os módulos coerentes de longo alcance permanecem indispensáveis para rotas intercidades e submarinas onde os tramos se estendem além de 1.000 km.

A óptica plugável linear reduz o consumo de energia em menos de 2 km, enquanto o coerente 400ZR colapsa os estágios metropolitanos até 120 km. Os operadores, portanto, misturam classes de alcance para otimizar o custo por bit transportado. O mercado de transceptores ópticos recompensa os fornecedores que oferecem firmware uniforme, diagnósticos e invólucros térmicos em todas as categorias de distância.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Data Centers Lideram, �ձ���dz��ܲԾ�����çõ��� Segue

Os data centers detinham 55,82% de participação em 2025 e estão no caminho de uma CAGR de 14,43% até 2031, impulsionados por clusters de treinamento de IA que demandam largura de banda de bissecção completa. As telecomunicações ocupam o segundo lugar à medida que as operadoras densificam os sites 5G e atualizam os núcleos metropolitanos com DWDM coerente. As redes empresariais e de campus estão progredindo de forma constante, migrando de 10 Gbps para 100 Gbps à medida que as cargas de trabalho de videoconferência e SaaS crescem. Usos industriais e outros crescem modestamente, mas requerem módulos robustecidos certificados para choques, vibrações e temperaturas extremas.

Os padrões de gastos com data centers agora dependem das taxas de adesão de aceleradores: cada GPU adicionada a um pod multiplica as contagens de portas ópticas. O investimento em telecomunicações é impulsionado pela escassez de espectro, com o 800ZR permitindo a reutilização da fibra. Os ciclos de atualização dos compradores de campus giram em torno de ciclos de depreciação plurianuais, oferecendo aos fornecedores um fluxo de receita contraciclico constante.

Análise Geográfica

A América do Norte respondeu por 33,91% da receita de 2025, ancorada por desembolsos de capital de hiperescala superiores a USD 200 bilhões ao longo de 2025-2026. A Meta sozinha planeja implantar mais de 1 milhão de GPUs, cada um vinculado a múltiplos links de 400G ou 800G. A Amazon Web Services está qualificando óptica co-embalada para reduzir o consumo de energia em aproximadamente 30%, pressionando os fornecedores de componentes para uma integração mais estreita. Operadoras de Nível 1, como a AT&T e a Verizon, implantaram o 400ZR em anéis metropolitanos, eliminando a necessidade de transponders externos e reduzindo os custos de provisionamento. O �䲹�Բ���á e o ��é�澱���� contribuem com volume incremental por meio de mandatos de banda larga rural e construções antecipadas de 5G autônomo.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com uma projeção de CAGR de 14,66% até 2031. A Innolight enviou mais de 500.000 módulos 400G na primeira metade de 2024, sublinhando a demanda doméstica de hiperescala. Os fabricantes de equipamentos originais chineses estão ampliando o 800G QSFP-DD à frente de seus pares globais, enquanto as operadoras indianas implantam dezenas de milhares de módulos de fronthaul de 25G durante os lançamentos nacionais de 5G. O ������ã��, a Coreia do Sul e a ���ܲ��ٰ�á������ avançam com atualizações coerentes em redes de núcleo, muitas vezes pulando completamente os estágios de 100 Gbps.

A Europa cresce em ritmo moderado, restringida pelos tetos de preços de acesso atacadista, mas impulsionada por projetos de cabos submarinos que especificam óptica coerente de 800 Gbps. A Deutsche Telekom conectou 10 milhões de instalações à FTTH até o final de 2024, impulsionando a demanda por transceptores XGS-PON. O Oriente ��é�徱�� busca construções de nuvem soberana, com operadoras dos Emirados Árabes Unidos e da Arábia Saudita iluminando anéis metropolitanos de 400G. A América do Sul enfrenta pressão cambial, mas depende de implantações de FTTH em São Paulo e Buenos Aires para sustentar os volumes de PON. A Á�ڰ������� permanece incipiente, com operadoras sul-africanas e nigerianas priorizando a óptica de fronthaul Open RAN.

Cenário Competitivo

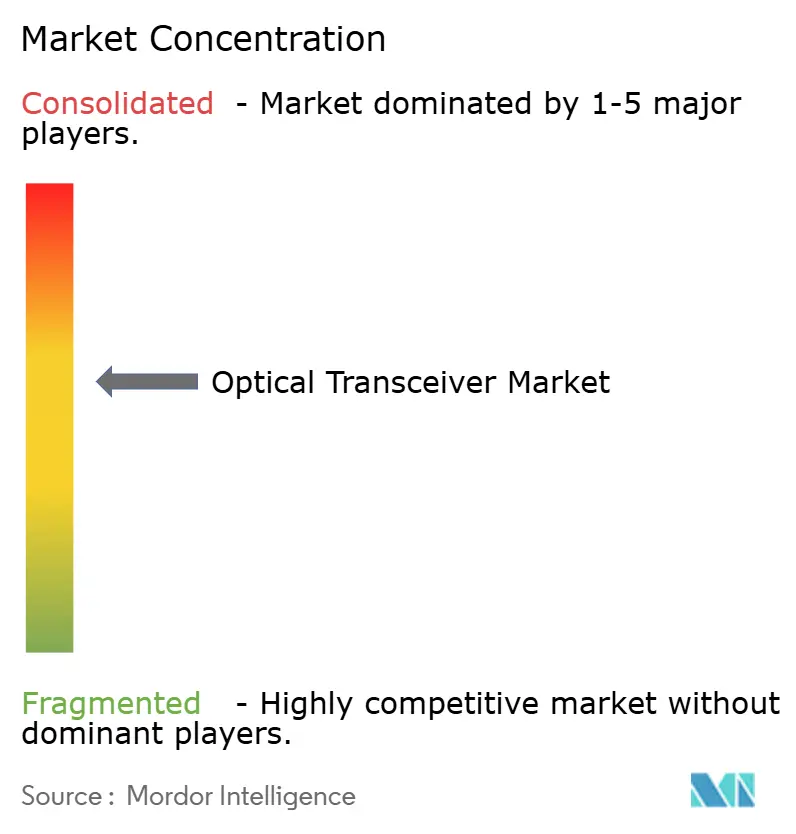

Os cinco maiores fornecedores, Coherent Corp., Lumentum, Broadcom, Accelink e Innolight, capturaram aproximadamente 50% da receita de 2025, sinalizando um campo moderadamente concentrado. Os líderes em fotônica em silício exploram fábricas cativas para compactar os ciclos de desenvolvimento de módulos 800G e 1,6 Tbps, enquanto os pares chineses verticalmente integrados alavancam a escala para precificar 20-25% abaixo dos operadores estabelecidos ocidentais. Os operadores de hiperescala mitigam o risco de fornecedor certificando pelo menos três fontes por grau de velocidade, forçando os desafiantes a atingir alvos idênticos de energia, gestão térmica e confiabilidade.

A óptica co-embalada ameaça o status quo dos plugáveis. A Broadcom e a Nvidia pretendem incorporar fotônica diretamente nos substratos de comutadores e GPUs, potencialmente contornando os fornecedores de transceptores dentro dos racks. O licenciamento cruzado de patentes molda a entrada competitiva: os royalties podem atingir 8% do preço médio de venda para empresas fora dos consórcios de padrões, desestimulando concorrentes menores. No entanto, áreas de espaço em branco como links de satélite LEO termicamente robustecidos, 50G-PON e óptica plugável linear permanecem abertas a inovadores ágeis como a POET Technologies e a Credo Technology.

As fusões e parcerias refletem uma mudança em direção à integração vertical. As reservas de 2025 da Lumentum mostram módulos coerentes de 800G eclipsando os de 100G pela primeira vez, validando seu movimento antecipado para híbridos DSP de fosfeto de índio. A Innolight escala o 800G QSFP-DD com base na capacidade de wafer doméstica, encurtando os prazos de entrega para importações de nuvem norte-americanas. No geral, o mercado de transceptores ópticos equilibra a liderança de custos dos entrantes chineses com a velocidade de inovação dos pioneiros em fotônica em silício.

Líderes do Setor de Transceptores Ópticos

-

Coherent Corp.

-

Lumentum Holdings

-

Broadcom Inc.

-

Accelink Technologies

-

Sumitomo Electric Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Applied Optoelectronics recebeu um pedido multimilionário de módulos OSFP de 800G de um operador de hiperescala norte-americano, com as primeiras remessas programadas para o 1º trimestre de 2026.

- Novembro de 2025: A Lumentum informou que as reservas coerentes de 800G superaram os pedidos de 100G pela primeira vez.

- Outubro de 2025: A Corning qualificou fibra multinúcleo de ultra-baixa perda para óptica co-embalada, atualmente em testes de campo com três clientes de hiperescala.

- Setembro de 2025: A Innolight enviou mais de 500.000 módulos 400G no 1S de 2024 e planeja produção em volume de 800G QSFP-DD no 4º trimestre de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de transceptores ópticos como todos os módulos electro-ópticos encaixáveis, montados em placas, em SFP, QSFP, CFP, OSFP e formatos emergentes que convertem sinais eléctricos em luz e vice-versa para centros de dados, telecomunicações e ligações empresariais que funcionam em fibra monomodo ou multimodo. Os dispositivos incorporados em pacotes system-on-chip ou subconjuntos discretos de laser/driver vendidos separadamente dos módulos acabados ficam fora deste âmbito.

Estão excluídos os módulos integrados permanentemente em placas de linha de comutação ou cabos passivos de cobre/ligação direta.

Visão geral da segmentação

-

Por Protocolo

- Ethernet

- InfiniBand

- Canal de Fibra

- CWDM / DWDM

- FTTx / PON

- Outros Protocolos

-

Por Taxa de Dados

- Menos de 10 Gbps

- 10 – 40 Gbps

- 40 – 100 Gbps

- 100 – 400 Gbps

- Superior a 400 Gbps

-

Por Fator de Forma

- SFP / SFP+

- QSFP / QSFP+

- QSFP28 / QSFP-DD

- CFP / CFP2 / CFP4

- OSFP

- Outros Fatores de Forma

-

Por Tipo de Fibra

- Monomodo

- Multimodo

-

Por Distância de Alcance

- Curto Alcance (Menos de 10 km)

- ��é�徱�� Alcance (10 – 40 km)

- Longo Alcance (Superior a 40 km)

-

Por Aplicação

- Data Centers

- �ձ���dz��ܲԾ�����çõ���

- Empresarial / Campus

- Aplicações Industriais e Outras

-

Por Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemanha

- Reino Unido

- ��������

- ��ú��������

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- Coreia do Sul

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

-

Oriente ��é�徱�� e Á�ڰ�������

-

Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente ��é�徱��

-

Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- Restante da Á�ڰ�������

-

Oriente ��é�徱��

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros de componentes ópticos, fabricantes contratados e gestores de distribuidores asiáticos, e inquirimos arquitectos de redes de centros de dados na América do Norte e na Europa. Os insights dessas discussões verificaram taxas realistas de crescimento de 400 G/800 G, descontos ASP regionais e ciclos típicos de substituição de módulos que as fontes secundárias raramente quantificam.

Pesquisa documental

Começámos com conjuntos de dados públicos, como estatísticas de portos ópticos da UIT, tabelas de penetração de fibra para casa da OCDE e rastreadores de preços de largura de banda da TeleGeography, que fundamentam o tráfego regional e a procura de portos. Os rascunhos de normas do IEEE 802.3 e os registos de projectos da OIF informaram os prazos de adoção de protocolos, enquanto os dados comerciais da Volza delinearam os envios de módulos transfronteiriços por grau de velocidade. Os 10-Ks das empresas, as apresentações dos fornecedores e os registos capturaram as curvas do preço médio de venda (ASP) e os registos foram verificados no D&B Hoovers para validar a divisão das receitas. Os feeds de subscrição da Dow Jones Factiva complementaram as notícias sobre aquisições em hiperescala e expansões de fábricas. Esta lista é indicativa; muitas outras fontes abertas e pagas apoiaram as verificações e clarificações de dados.

Dimensionamento e previsão de mercado

Foi reconstruído um conjunto de procura de cima para baixo a partir de ligações de fibra instaladas e adições de portas incrementais em redes de telecomunicações, colocation e empresariais, e depois multiplicado por factores de penetração e atualização de módulos verificados. As listas de baixo para cima das receitas ópticas dos fornecedores listados e as verificações de ASP x volume serviram de proteção antes de os totais serem alinhados. Variáveis-chave como a contagem de racks de servidores em hiperescala, trechos de fibra 5Gmid-haul, erosão de preços de 400 G, ganhos de rendimento de fotónica de silício e capex de centros de dados impulsionam a nossa previsão de regressão multivariada até 2030. As lacunas na divulgação dos fornecedores foram colmatadas através da triangulação de proxies de expedição a partir de dados alfandegários e de contributos ponderados de especialistas.

Validação de dados e ciclo de atualização

Os resultados passam por ecrãs de variação em relação ao crescimento da capacidade da TeleGeography, à implantação de fibra do MIIT e às receitas trimestrais dos fornecedores. Uma equipa de analistas analisa as anomalias e os números são actualizados anualmente, com ajustes provisórios se a escassez de chips, os novos protocolos ou os choques macro alterarem substancialmente a procura. Cada relatório é novamente verificado imediatamente antes da sua publicação, para que os clientes recebam a visão mais recente.

Porque é que a linha de base do transcetor ótico da Mordor comanda a fiabilidade

As estimativas publicadas diferem frequentemente porque as empresas escolhem combinações divergentes de formatos, pressupostos de ASP ou omitem os fornecimentos de 800 G em rápido crescimento.

Os principais factores de lacuna incluem um âmbito de aplicação mais restrito, curvas ASP estáticas ou actualizações menos frequentes que não detectam quedas rápidas de preços. A Mordor actualiza as velocidades dos módulos a cada seis meses e inclui os descontos verificados dos distribuidores no nosso caso de base, enquanto outros se baseiam em médias históricas ou extrapolam a partir de pequenas amostras.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 13,57 MIL MILHÕES DE DÓLARES | Inteligência de Mordor | - |

| 13,6 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Âmbito omite ligações a campus empresariais; utiliza uma descida uniforme de 8 % do ASP |

| USD 12,62 B (2024) | Jornal de Negócios B | Conta apenas módulos <400 G; previsão baseada em dados de portos com dois anos |

| 10,4 MIL MILHÕES DE DÓLARES (2024) | Tracker do sector C | Ausência de controlos primários; os volumes provêm unicamente dos códigos aduaneiros |

Estas comparações mostram que, uma vez que a visibilidade variável, a cobertura da classe de velocidade e a cadência de atualização estão alinhadas, a combinação disciplinada de indicadores de tráfego verificados e informações sobre preços em tempo real da Mordor produz uma linha de base equilibrada e transparente que os decisores podem seguir e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transceptores ópticos e seu crescimento esperado até 2031?

O mercado é avaliado em USD 15,42 bilhões em 2026 e está previsto para atingir USD 29,26 bilhões até 2031, registrando uma CAGR de 13,67%.

Qual segmento de protocolo lidera a receita atualmente?

A Ethernet lidera com 45,79% de participação no mercado de transceptores ópticos em 2025, sustentada pelo uso generalizado em tecidos de data centers e campus.

Por que os módulos de 800 Gbps estão ganhando tração nos data centers?

A óptica de 800 Gbps se alinha com as necessidades de largura de banda dos clusters de IA e, quando combinada com fatores de forma OSFP, fornece a margem térmica que os operadores de hiperescala necessitam.

Qual região é o consumidor de crescimento mais rápido de transceptores ópticos?

A Á������-�ʲ���í�ھ����� está projetada para se expandir a uma CAGR de 14,66% até 2031, impulsionada por construções de hiperescala na China e lançamentos de fibra 5G na Í�Ի徱��.

Como as restrições de energia estão influenciando o design dos módulos?

O alto consumo dos plugáveis de 800 Gbps está impulsionando a adoção de óptica plugável linear e abordagens co-embaladas que reduzem os watts por bit e aliviam as cargas de resfriamento.

Que oportunidades existem para novos entrantes?

As áreas de espaço em branco incluem óptica de satélite LEO termicamente robustecida, 50G-PON para FTTH denso e módulos plugáveis lineares para tecidos de IA de curto alcance.

Página atualizada pela última vez em: