Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

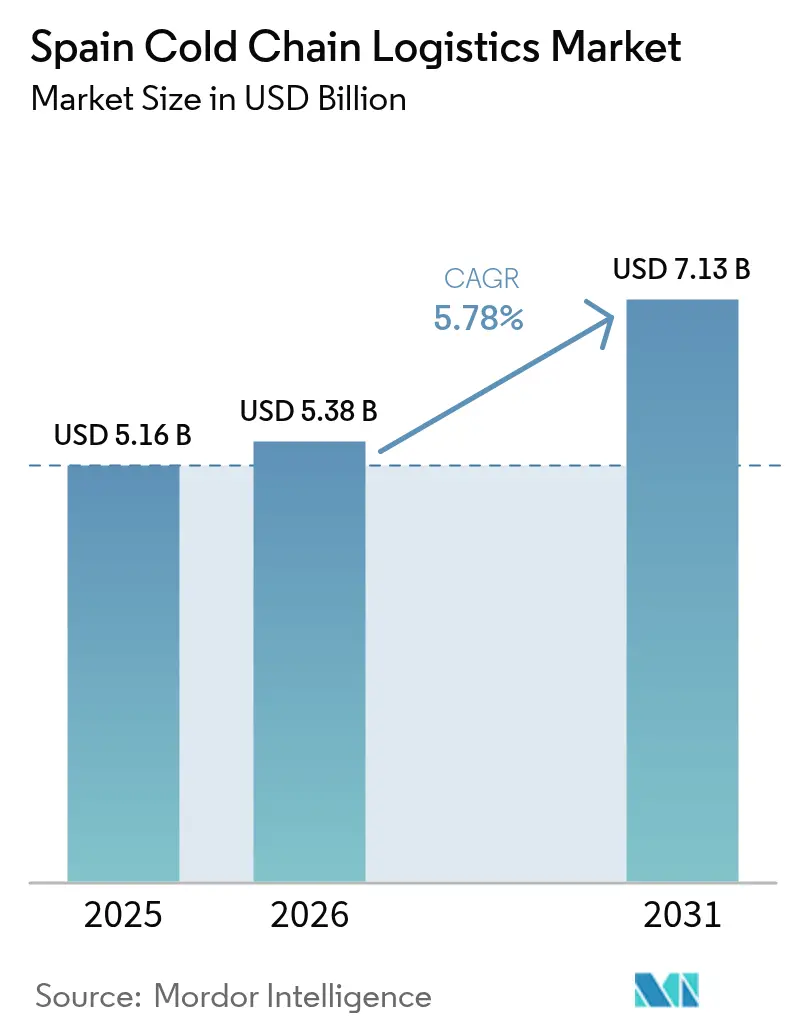

| Tamanho do mercado no ano base (2025) | 5.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Espanha por ����������

O tamanho do mercado de logística de cadeia de frio da Espanha deve crescer de USD 5,16 bilhões em 2025 para USD 5,38 bilhões em 2026 e está previsto para atingir USD 7,13 bilhões até 2031 a um CAGR de 5,78% no período 2026-2031.

A expansão é impulsionada pela crescente demanda por alimentos congelados prontos para consumo, pelo crescimento das exportações para o Norte da Europa e pela transição do setor farmacêutico para terapias gênicas e celulares que exigem manuseio em temperaturas ultrabaixas. Os mandatos de rastreabilidade ESG dos varejistas incentivam a implantação nacional de sensores IoT que documentam temperatura e localização em tempo real, enquanto os incentivos europeus ao hidrogênio verde apoiam investimentos em refrigeração de baixo carbono que reduzem tanto as emissões quanto os custos de eletricidade. Os corredores de navios frigoríficos de alto mar que ligam os portos espanhóis à Itália e à França reduzem o congestionamento rodoviário e se alinham com as metas de sustentabilidade da UE, enquanto as redes de supermercados domésticos continuam sua expansão, intensificando a demanda por armazenagem urbana com controle de temperatura. Nesse contexto, os operadores enfrentam a volatilidade dos preços do diesel, os custos acelerados de eliminação progressiva de gases fluorados, a escassez sazonal de mão de obra e o congestionamento periódico nos portos, o que comprime as margens e exige investimento contínuo em automação, combustíveis alternativos e desenvolvimento de força de trabalho.

Principais Conclusões do Relatório

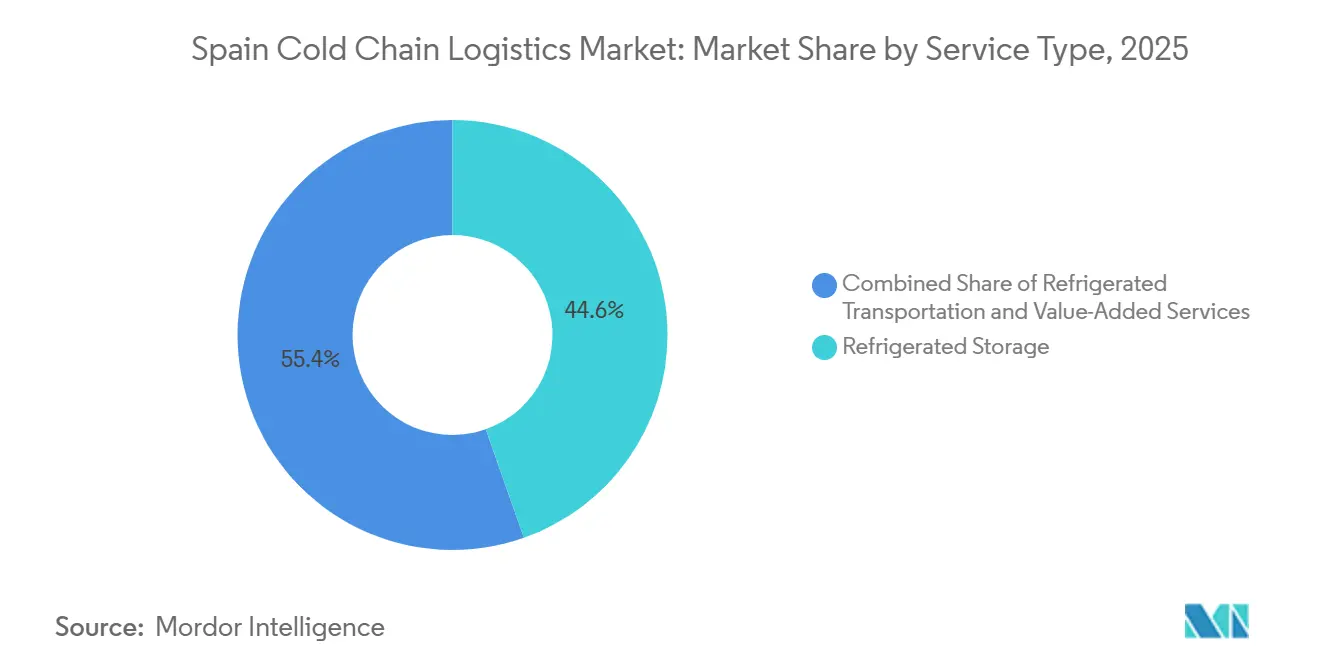

- Por tipo de serviço, o armazenamento refrigerado detinha 44,6% da participação do mercado de logística de cadeia de frio da Espanha em 2025, enquanto os serviços de valor agregado avançam a um CAGR de 7,7% até 2031.

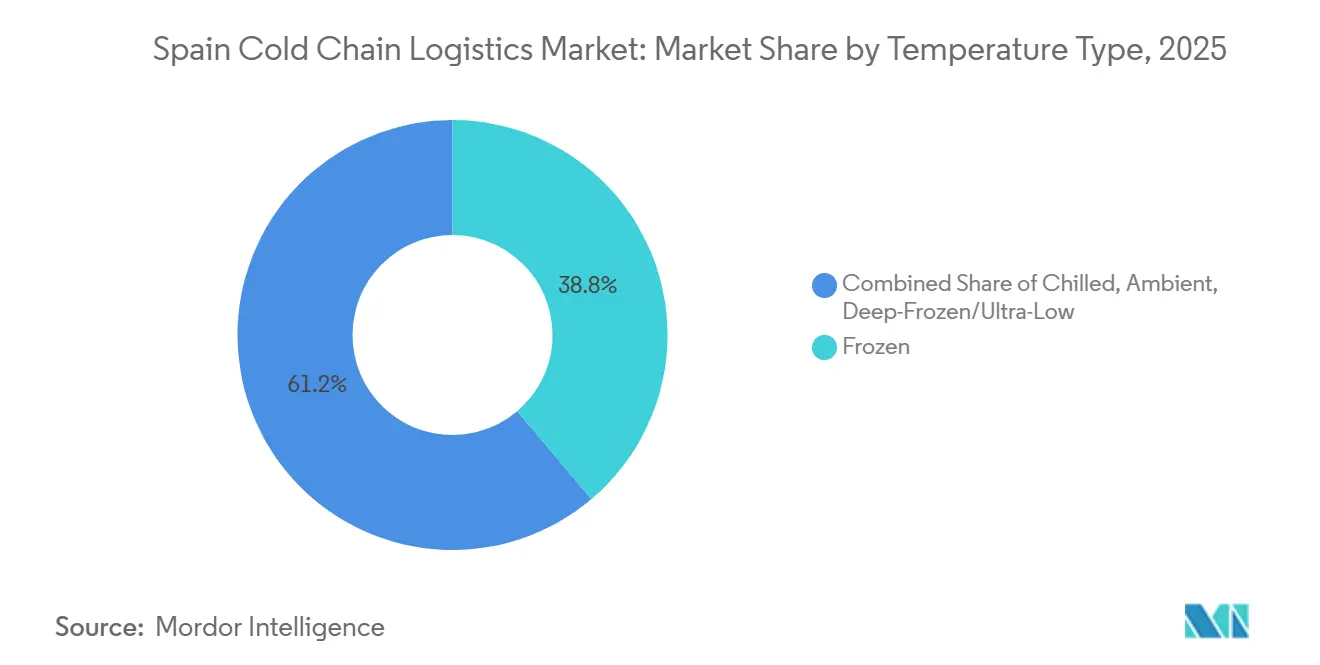

- Por tipo de temperatura, as aplicações congeladas representavam 38,8% do tamanho do mercado de logística de cadeia de frio da Espanha em 2025, e o segmento resfriado está previsto para se expandir a um CAGR de 7,13% até 2031.

- Por aplicação, carne e aves representavam 21,5% do tamanho do mercado de logística de cadeia de frio da Espanha em 2025, enquanto produtos farmacêuticos e biológicos registraram o maior CAGR projetado de 8,06% no período 2026-2031.

- Por região, a Andaluzia liderou com 21,7% da participação do mercado de logística de cadeia de frio da Espanha em 2025; a região de Valência está posicionada para crescer mais rapidamente a um CAGR de 6,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no consumo de refeições prontas congeladas | +0.9% | Madri, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Crescimento de dois dígitos nas exportações agroalimentares para o Norte da UE | +1.2% | Corredores da Andaluzia, Múrcia e Valência | ��é�徱�� prazo (2-4 anos) |

| Mandatos de rastreabilidade ESG dos varejistas impulsionando a adoção de IoT | +0.7% | Nacional, adoção antecipada na Catalunha | Curto prazo (≤ 2 anos) |

| Incentivos da UE ao hidrogênio verde impulsionando a refrigeração de baixo carbono | +0.5% | Zonas industriais de Barcelona, Valência e Sevilha | Longo prazo (≥ 4 anos) |

| Boom de importação de terapias gênicas exigindo logística a –80 °C | +0.6% | Madri, Barcelona, polos farmacêuticos | ��é�徱�� prazo (2-4 anos) |

| Expansão dos corredores de balsas frigoríficas de curta distância no Mediterrâneo | +0.4% | Costas de Valência, Barcelona e Tarragona | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aumento no Consumo de Refeições Prontas Congeladas

Os lares espanhóis com dupla renda e uma população envelhecida preferem cada vez mais refeições prontas congeladas que reduzem o tempo de preparo e limitam o desperdício de alimentos. O espaço nas gôndolas de congelados em novos supermercados cresceu 25% durante o primeiro trimestre de 2025, exigindo reabastecimento diário apoiado por armazenamento urbano refrigerado confiável e distribuição de última milha. Os provedores de logística que combinam armazenamento a -18 °C com serviços rápidos de separação de pedidos desfrutam de contratos premium, enquanto o monitoramento por IoT os ajuda a manter a integridade do produto durante as entregas de última milha.

Crescimento de Dois Dígitos nas Exportações Agroalimentares para o Norte da UE

O setor de exportação agroalimentar da Espanha, avaliado em EUR 69,6 bilhões (USD 75,9 bilhões), alcançou crescimento de 3% em volume e 5,9% em valor no primeiro semestre de 2024, liderado por frutas, vegetais e frutos do mar premium destinados à Alemanha, Países Baixos e Bélgica. Melhorias de infraestrutura no valor de EUR 150 milhões (USD 163,5 milhões) no Corredor Mediterrâneo reduzem o tempo de trânsito ferroviário para Roterdã e Hamburgo, apoiando serviços intermodais frigoríficos de maior frequência que exigem condições confiáveis de -2 °C a 5 °C. Os exportadores preferem provedores com certificação GDP e habilidades de rotulagem em múltiplos países, ampliando a demanda por serviços de valor agregado que documentam a origem e o histórico da cadeia de frio.

Mandatos de Rastreabilidade ESG dos Varejistas Impulsionando a Adoção de IoT

A partir de 2025, os grupos de supermercados serão obrigados a fornecer dados de temperatura e localização de ponta a ponta para cumprir a Diretiva de Relatórios de Sustentabilidade Corporativa. As empresas de logística espanholas, portanto, instalam plataformas de sensores que rastreiam paletes desde a porteira da fazenda até o refrigerador da loja, criando trilhas de auditoria que satisfazem tanto as divulgações de segurança alimentar quanto as de pegada de carbono[1]Comissão Europeia, "Relatórios de sustentabilidade corporativa," finance.ec.europa.eu . Os operadores com painéis em nuvem ganham vantagem em licitações, enquanto frotas menores sem financiamento digital correm o risco de exclusão dos registros de aquisição nacionais.

Incentivos da UE ao Hidrogênio Verde Impulsionando a Refrigeração de Baixo Carbono

A Espanha tem como meta 4 GW de capacidade de eletrolisadores até 2030 e direciona subsídios que cobrem até 40% dos custos de equipamentos para sistemas industriais movidos a hidrogênio[2]ACCIONA, "ACCIONA Energía to build one of Spain's largest green hydrogen plants," acciona.com . Grandes armazéns frigoríficos nas zonas de livre comércio de Barcelona testam geradores de células de combustível que reduzem as emissões de Escopo 1 e contornam os onerosos retrofits de gases fluorados. Os pioneiros constroem resiliência contra futuras tributações de carbono e atraem inquilinos multinacionais comprometidos com metas baseadas em ciência, apesar do maior investimento inicial.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade do preço do diesel está comprimindo as margens do transporte frigorífico rodoviário | –0.6% | Corredores nacionais de transporte rodoviário | Curto prazo (≤ 2 anos) |

| A eliminação progressiva acelerada de gases fluorados forçando a aposentadoria de sistemas legados | –0.5% | Zonas industriais mais antigas em todo o país | ��é�徱�� prazo (2-4 anos) |

| Lacunas sazonais de mão de obra em operações de cross-docking e separação de pedidos | –0.3% | Picos de colheita na Andaluzia, Múrcia e Valência | Curto prazo (≤ 2 anos) |

| Congestionamento portuário de pico de temporada em Valência prejudicando os fluxos de exportação | –0.2% | Complexo portuário de Valência | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Volatilidade do Preço do Diesel Comprimindo as Margens do Transporte Frigorífico ��ǻ�DZ���á������

O combustível representa até 35% dos custos de transporte refrigerado, tornando-o a despesa mais volátil para muitos operadores. Durante 2024-2025, oscilações acentuadas e imprevisíveis nos preços do diesel no varejo comprimiram as margens, particularmente para frotas pequenas que não dispõem dos amortecedores financeiros ou da alavancagem contratual dos operadores maiores. Em muitos casos, os mecanismos de sobretaxa de combustível previstos nos contratos de transporte ficaram defasados em relação às variações de preço em tempo real, o que significou que as transportadoras absorveram os picos de curto prazo por conta própria. Isso criou pressão sobre o fluxo de caixa e forçou alguns operadores a fazer escolhas difíceis, como adiar a manutenção, reduzir a flexibilidade de rotas ou renegociar cronogramas de entrega com os clientes.

Eliminação Progressiva Acelerada de Gases Fluorados Forçando a Aposentadoria de Sistemas Legados

O Regulamento da UE 2024/573 avança as cotas de HFC 40% abaixo dos roteiros anteriores, elevando os preços dos refrigerantes e empurrando os armazéns frigoríficos em direção a alternativas naturais. Um retrofit de capacidade média pode custar EUR 1 milhão (USD 1,18 milhão), pressionando os armazéns de propriedade familiar na Andaluzia e na Catalunha [3]. Espera-se consolidação à medida que investidores adquirem instalações não conformes e financiam atualizações para amônia ou CO₂. No curto prazo, os operadores enfrentam interrupções operacionais durante os retrofits e maiores necessidades de financiamento, enquanto no longo prazo, a transição provavelmente acelerará a modernização da infraestrutura de armazenamento frigorífico da Europa e melhorará a eficiência energética em todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Capturam Margens Premium

O armazenamento refrigerado capturou 44,6% da participação do mercado de logística de cadeia de frio da Espanha em 2025, com a capacidade nacional superando 3,5 milhões de m³. No entanto, os serviços de valor agregado estão previstos para superar o mercado geral de logística de cadeia de frio da Espanha a um CAGR de 7,7% até 2031, ao combinar inspeção de qualidade, cross-docking e rotulagem em múltiplos idiomas, reduzindo assim os prazos de entrega para os exportadores. Os operadores integram armazenagem pública e privada, sistemas automatizados de transporte de paletes e rastreamento por IoT para aumentar o rendimento e justificar tarifas premium.

A demanda cresce por contratos consolidados que abrangem armazenagem, transporte rodoviário-ferroviário e suporte à documentação, especialmente entre exportadores agroalimentares que visam redes de varejo alemãs e holandesas. A volatilidade dos custos do diesel comprime as margens de transporte de longa distância, incentivando as frotas a fazer parcerias com provedores ferroviários em rotas acima de 600 km, onde o transporte por locomotiva reduz as emissões por unidade e protege contra sobretaxas de combustíveis fósseis.

Por Tipo de Temperatura: Segmento Resfriado Ganha Impulso Farmacêutico

As aplicações congeladas representavam 38,8% do tamanho do mercado de logística de cadeia de frio da Espanha em 2025, impulsionadas pela distribuição de carne, frutos do mar e panificados congelados. A faixa resfriada de 0 °C a 5 °C crescerá mais rapidamente, a um CAGR de 7,13%, impulsionada pela logística de vacinas e biológicos, além das exportações de produtos agrícolas ao longo do ano. Armazéns multizona energeticamente eficientes segregam câmaras congeladas e resfriadas, reduzindo o consumo de energia em 12% em comparação com edificações de temperatura única.

Sondas IoT em remessas farmacêuticas acionam alertas em até 60 segundos após qualquer desvio, ajudando a limitar as reclamações por deterioração. O espaço de congelamento profundo a -80 °C permanece escasso fora de Madri e Barcelona, mas os volumes de importação de terapias gênicas justificam novas instalações que cobram de três a quatro vezes as tarifas padrão por palete. Os operadores buscam a certificação ISO 23412 para tranquilizar os patrocinadores de medicamentos quanto à integridade da cadeia de custódia.

Por Aplicação: Biológicos Farmacêuticos Comandam o Prêmio de Crescimento

Carne e aves mantiveram uma participação de 21,5% no tamanho do mercado de logística de cadeia de frio da Espanha em 2025, mas produtos farmacêuticos e biológicos registraram o CAGR mais forte de 8,06% à medida que os pipelines de terapias amadurecem. Refeições prontas congeladas no varejo, sorvetes e aná����������s de carne à base de plantas impulsionam a demanda por congelados, enquanto frutas vermelhas frescas e vegetais folhosos sustentam os fluxos resfriados.

As refeições prontas para consumo se expandem com fornecedores urbanos de dark kitchens que exigem reabastecimento duas vezes ao dia a -18 °C. A logística de peixe e frutos do mar emprega cada vez mais o supercongelamento a -30 °C para preservar o atum de qualidade sashimi destinado ao Japão. As rotas de vacinas e materiais de ensaios clínicos crescem em dois dígitos, exigindo docas de carregamento dedicadas com aprovação GDP e monitoramento redundante.

Análise Geográfica

A Andaluzia entregou uma participação de 21,7% no tamanho do mercado de logística de cadeia de frio da Espanha em 2025, com base nas exportações de cítricos e morangos roteadas por Algeciras. A Região de Valência registrará o CAGR mais rápido de 6,34%, com EUR 150 milhões (USD 176,7 milhões) em melhorias ferroviárias no Corredor Mediterrâneo reduzindo os tempos de trânsito para Lyon e Roterdã em 90 minutos. Barcelona se beneficia dos fluxos transfronteiriços para a França e a Alemanha, enquanto Madri abriga centros de distribuição no interior que ligam os portos costeiros às áreas de consumo central. A Galiza e o País Basco se especializam em frutos do mar e manufatura industrial de alimentos, respectivamente, cada um atraindo atualizações direcionadas de armazenamento frigorífico para apoiar nichos de exportação. Os pacotes de políticas regionais agora combinam dragagem portuária com incentivos fiscais para parques logísticos adjacentes, a fim de atrair investimento estrangeiro direto e modernizar instalações legadas.

A Espanha Central aproveita as ligações ferroviárias do porto seco de Guadalajara-Marchamalo, inauguradas em 2025, reduzindo o transporte rodoviário de Valência a Madri em 37% e liberando capacidade nas rodovias costeiras[4]Autoridad Portuaria de Tarragona, "Terminal Guadalajara-Marchamalo," porttarragona. cat . O polo farmacêutico de Madri exige conformidade rigorosa com GDP, o que apoia investimentos em refrigeração redundante e energia de backup.

O Noroeste da Galiza permanece o portal de frutos do mar, movimentando 210.000 t de peixe congelado por Vigo em 2025 com superresfriamento a -30 °C a bordo. A Andaluzia domina as exportações hortícolas, com Huelva e Almeria produzindo morangos e tomates enviados à Alemanha em condições resfriadas em até 48 horas. O aumento da produção de Múrcia comprime a capacidade de transporte rodoviário a cada primavera, estimulando fretamentos sazonais de vagões frigoríficos ferroviários. Os fabricantes de refeições preparadas e molhos refrigerados do País Basco agora acessam os túneis ferroviários Y-Vasca financiados pela UE, com previsão de transportar 40% da carga regional até 2030.

Cenário Competitivo

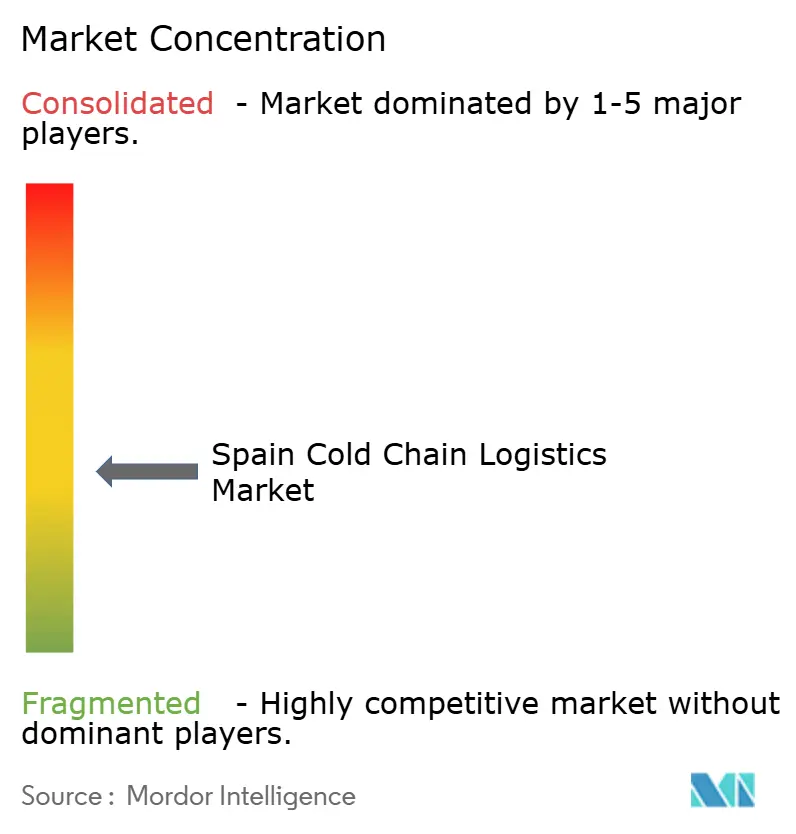

O mercado de logística de cadeia de frio da Espanha abriga aproximadamente 250 operadores ativos. Os cinco principais, incluindo Lineage Logistics, STEF, DHL, Primafrio e Carreras Grupo, respondem por uma estimativa de 48% da receita combinada, sinalizando concentração moderada. A Lineage opera nove instalações espanholas após a aquisição do Grupo Fuentes, aproveitando a escala global para padronizar o WMS e os relatórios de sustentabilidade.

A STEF investe EUR 40 milhões (USD 47,1 milhões) anualmente em automação ibérica para acelerar o rendimento do cross-docking. A DHL destina EUR 2 bilhões (USD 2,37 bilhões) para a expansão da logística de saúde na EMEA, adicionando câmaras a -80 °C em Madri e Barcelona. Frotas domésticas como a Primafrio são pioneiras nos tratores elétricos Volvo FH, promovendo o transporte de baixo carbono para garantir contratos com supermercados.

Disruptores tecnológicos como a Exotec instalam robôs Skypod em seis armazéns espanhóis, reduzindo o tempo do ciclo de pedidos em 50% e elevando a precisão de separação acima de 99,7%. Espera-se que os retrofits intensivos em capital para gases fluorados e os projetos-piloto de hidrogênio acelerem as fusões à medida que pequenos depósitos buscam escala ou saem do mercado.

Líderes do Setor de Logística de Cadeia de Frio da Espanha

Primafrio

STEF Iberia

Lineage Logistics Spain

DHL Supply Chain Spain

Carreras Grupo Logístico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Grupo DHL anunciou uma grande expansão de sua Rede de Cadeia de Frio de Carga Aérea com capacidade dedicada para produtos farmacêuticos e serviço de cargueiro Boeing 777 conectando a Europa aos Estados Unidos.

- Janeiro de 2026: A Primafrio inaugurou um novo centro logístico em Lleida (Parque Industrial Vilapark) com 15.000 m² de espaço, incluindo um armazém refrigerado para cross-docking, grupagem e consolidação de mercadorias sensíveis à temperatura.

- Janeiro de 2026: A ID Logistics iniciou a construção de uma plataforma de logística frigorífica multicliente em Telde (Gran Canaria) com aproximadamente 13.000 m², incluindo espaço específico para armazenamento refrigerado e farmacêutico. Isso reforça a cobertura geográfica nas Ilhas Canárias e melhora a proximidade com conexões marítimas e aéreas.

- Dezembro de 2025: A ID Logistics Iberia lançou a pedra fundamental de um novo campus logístico de 80.000 m² no Parque Logístico Pulsar, em Tórtola de Henares, próximo a Guadalajara. Esta expansão estratégica apoiará operações de cadeia de frio multicliente.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Espanha

| Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Serviços de Valor Agregado |

| Resfriado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixe e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais de Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Andaluzia |

| Catalunha |

| Região de Valência |

| Madri e Espanha Central |

| Outros |

| Por Tipo de Serviço | Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ | |

| �������DZ�������� | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carne e Aves | ||

| Peixe e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais de Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

| Por Região | Andaluzia | |

| Catalunha | ||

| Região de Valência | ||

| Madri e Espanha Central | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de logística com controle de temperatura da Espanha até 2031?

Está previsto para atingir USD 7,13 bilhões, avançando a um CAGR de 5,78% no período 2026-2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Os Serviços de Valor Agregado, incluindo tarefas como rotulagem e cross-docking, devem crescer a uma taxa anual de 7,7% até 2031.

Por que a capacidade resfriada está ganhando impulso?

O aumento das remessas farmacêuticas e das exportações de produtos frescos exige condições rigorosas de 0 °C a 5 °C, impulsionando um CAGR de 7,13% no segmento resfriado.

Qual região oferece a oportunidade de crescimento mais rápida?

A Região de Valência se beneficia das melhorias na rede ferroviária do Corredor Mediterrâneo e está projetada para crescer a um CAGR de 6,34%.

Qual regulamentação-chave afeta as escolhas de equipamentos de refrigeração?

O Regulamento da UE 2024/573 acelera a eliminação progressiva de gases fluorados, tornando os refrigerantes naturais, como amônia ou CO₂, as opções preferidas a longo prazo.

Como os operadores estão lidando com a volatilidade do preço do diesel?

As frotas maiores protegem os custos de combustível e testam caminhões elétricos ou movidos a hidrogênio, enquanto os serviços ferroviários integrados ajudam a diluir a exposição ao diesel em percursos de longa distância.

Página atualizada pela última vez em: