Tamanho e Participação do Mercado de Expedição de Cargas no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 21.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.56% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Expedição de Cargas no Oriente Médio por ����������

O tamanho do Mercado de Expedição de Cargas no Oriente Médio é estimado em USD 21,81 bilhões em 2025 e deve alcançar USD 28,60 bilhões até 2030, a um CAGR de 5,56% durante o período de previsão (2025-2030).

Esta trajetória decorre do papel da região como ponte de ligação entre Ásia, Europa e África, combinada com os programas de infraestrutura da Visão 2030, investimentos multimodais e o rápido crescimento do comércio eletrônico. A Arábia Saudita, os Emirados Árabes Unidos e a Turquia canalizam capital para portos, aeroportos e corredores ferroviários que reduzem os tempos de trânsito e diminuem os custos totais de entrega. As plataformas digitais de frete ganham terreno, permitindo rastreamento em tempo real, desembaraço aduaneiro automatizado e roteamento preditivo. Mandatos de sustentabilidade mais rigorosos motivam os embarcadores a privilegiar fornecedores que oferecem soluções de carbono neutro, enquanto as contínuas mudanças de roteamento no Mar Vermelho redistribuem volumes em direção aos gateways do Golfo.

Principais Conclusões do Relatório

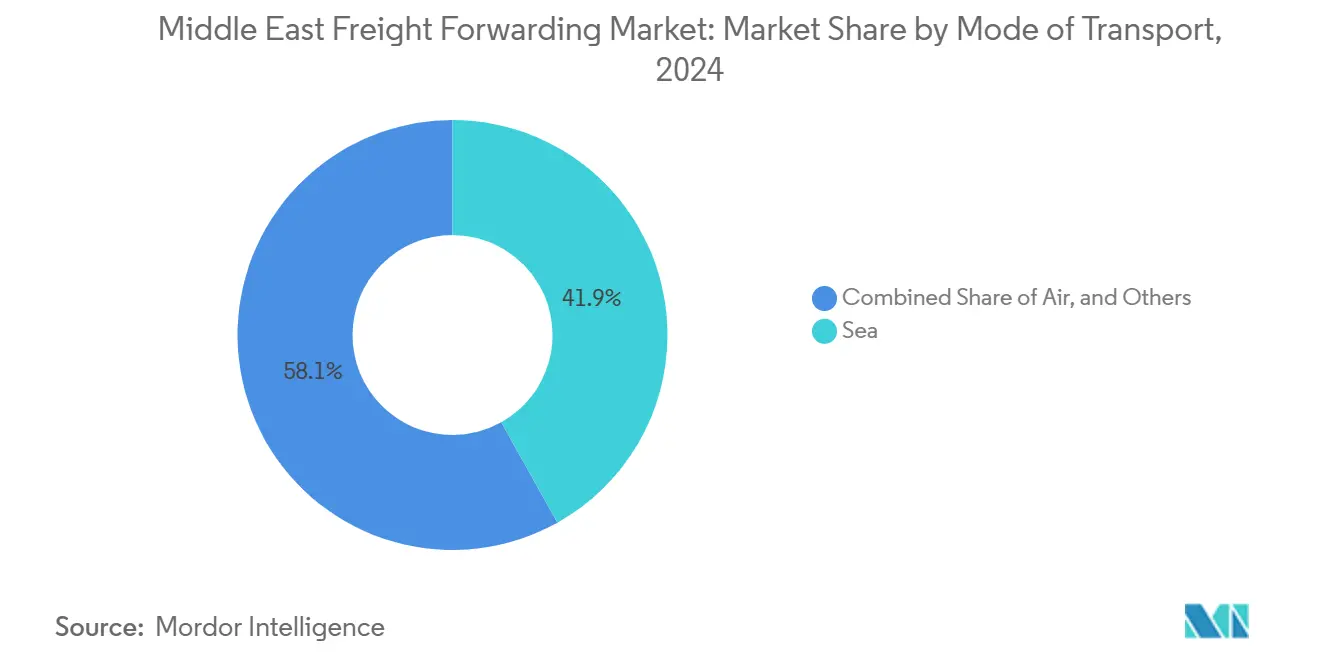

- Por modo de transporte, o frete marítimo detinha 41,89% da participação do mercado de expedição de cargas no Oriente Médio em 2024. A expedição de cargas aéreas tem previsão de expansão a um CAGR de 6,12% até 2030.

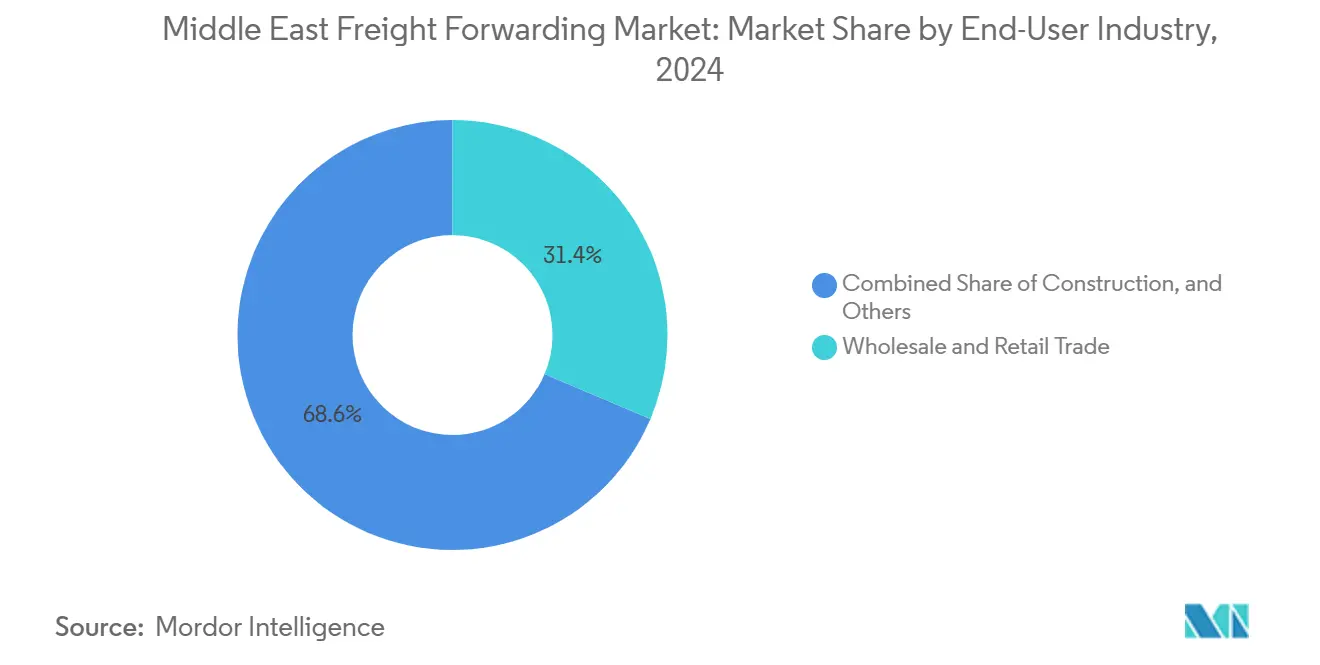

- Por usuário final, o comércio atacadista e varejista comandava 31,38% do tamanho do mercado de expedição de cargas no Oriente Médio em 2024 e avança a um CAGR de 6,29% até 2030.

- A Arábia Saudita liderou com 39,30% de participação na receita em 2024, enquanto os Emirados Árabes Unidos registram o maior CAGR projetado de 5,95% até 2030.

Tendências e Perspectivas do Mercado de Expedição de Cargas no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido crescimento do comércio eletrônico no CCG | +0.8% | Núcleo do CCG, com expansão para o Egito e a Turquia | Médio prazo (2-4 anos) |

| Aproximação de estoques no pós-pandemia | +0.7% | Global, com concentração nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Investimentos em infraestrutura multimodal (programas da Visão 2030) | +0.7% | Arábia Saudita e EAU como primários, com expansão regional | Longo prazo (≥ 4 anos) |

| Adoção de plataformas digitais de frete | +0.5% | EAU liderando, com expansão para a Arábia Saudita e o Qatar | Médio prazo (2-4 anos) |

| Mandatos de transporte marítimo verde impulsionando a terceirização para operadores logísticos | +0.4% | Impacto global, adoção antecipada nos EAU e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Crescimento dos corredores comerciais com a Ásia e a África | +0.6% | Foco em hubs regionais nos EAU, Arábia Saudita e Egito | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Rápido crescimento do comércio eletrônico no CCG

As vendas de varejo online no Conselho de Cooperação do Golfo devem atingir USD 50 bilhões até 2025, expandindo-se a 12,7% ao ano. O aumento dos volumes de encomendas exige redes densas de atendimento urbano, opções flexíveis de última milha e logística reversa robusta. O volume de negócios do comércio eletrônico da Arábia Saudita saltou 35% em 2024, forçando os expedidores de cargas a integrar o desembaraço aduaneiro transfronteiriço com a distribuição doméstica. Os varejistas que buscam visibilidade de ponta a ponta contratam fornecedores que oferecem reservas baseadas em API, roteamento dinâmico e comprovante de entrega em tempo real. A escala da demanda dos consumidores acelera a automação de armazéns, os voos de carga e a utilização de zonas aduaneiras[1]"Objetivos Estratégicos da Visão 2030," Visão Saudita 2030, vision2030.gov.sa .

Aproximação de estoques no pós-pandemia

Empresas multinacionais reequilibraram estoques de segurança nas zonas francas do Golfo para amortecer choques de abastecimento, com 40% estabelecendo centros de distribuição em pesquisas de 2024. Os clusters dos EAU e da Arábia Saudita oferecem reexportações isentas de impostos, armazenamento aduaneiro e janela única alfandegária que reduzem os ciclos de pedido à entrega. Empresas de eletrônicos, farmacêuticos e automotivos canalizam montagem diferida e rotulagem para hubs regionais, aumentando a demanda por armazenamento com controle de temperatura, serviços de valor agregado e consolidação multipaís. Os expedidores de cargas ampliam as operações de logística contratada dentro da Zona Franca de Jebel Ali e do Parque Logístico Integrado de Riade para atender ao planejamento resiliente da cadeia de suprimentos[2]"Análise do Mercado de Carga Aérea no Oriente Médio 2024," Associação Internacional de Transporte Aéreo, iata.org .

Investimentos em infraestrutura multimodal

Os programas da Visão 2030 comprometem mais de USD 500 bilhões em aeroportos, portos e ferrovias. O Aeroporto Internacional Rei Salman tem como meta 3,5 milhões de toneladas de carga anual até 2030. A linha ferroviária Saudi Landbridge ligará Jeddah a Dammam em menos de 18 horas, permitindo que a carga Ásia-Europa contorne o Canal de Suez. A rede Etihad Rail dos EAU integra-se ao Porto Khalifa para permitir trens de bloco diretos para zonas francas. Esses projetos permitem que os expedidores projetem soluções marítimo-ferroviárias com boa relação custo-benefício, reduzam as emissões terrestres e diversifiquem os corredores em meio à instabilidade no Mar Vermelho.

Adoção de plataformas digitais de frete

Os governos do CCG defendem o comércio sem papel; Dubai visa 50% das transações via blockchain até 2025. Plataformas baseadas em inteligência artificial combinam embarcadores com capacidade disponível, preveem o tempo de permanência e automatizam a emissão de seguros. Os expedidores regionais lançam portais em nuvem que fornecem cotações instantâneas e alertas de marcos, comprimindo os ciclos de reserva de dias para minutos. Os primeiros adotantes convertem insights de dados em otimização de rotas e manutenção preditiva, conquistando contratos de longo prazo de varejistas omnicanal e grandes empresas farmacêuticas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pontos de tensão geopolítica que perturbam as rotas comerciais | -0.8% | Regional, com impacto agudo nas rotas do Mar Vermelho e do Golfo Pérsico | Curto prazo (≤ 2 anos) |

| Lacunas na harmonização aduaneira entre os países do Oriente Médio | -0.5% | Regional, afetando particularmente os fluxos de comércio transfronteiriço | Médio prazo (2-4 anos) |

| Escassez de motoristas e aumento dos custos de mão de obra | -0.4% | Núcleo do CCG, com expansão para outros mercados regionais | Médio prazo (2-4 anos) |

| Capacidade limitada de cadeia de frio para perecíveis | -0.3% | Regional, com lacunas agudas em cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Pontos de tensão geopolítica que perturbam as rotas comerciais

Incidentes de segurança no Mar Vermelho elevaram as tarifas de frete na rota Ásia-Europa em 15-20% em 2024. Navios redirecionados prolongaram os tempos de trânsito em até 10 dias, aumentando a demanda por gateways alternativos no Golfo e soluções aéreo-marítimas. Os expedidores absorveram prêmios de risco de guerra e custos de combustível mais elevados enquanto organizavam rotas de contingência via Dammam, Khor Fakkan e Salalah. As negociações contratuais agora incorporam cláusulas de escalonamento e redundância multimodal, aumentando a complexidade e a exposição ao capital de giro[3]"Estratégia de Economia Digital 2025," Ministério da Economia dos EAU, moec.gov.ae.

Lacunas na harmonização aduaneira entre os países do Oriente Médio

A União Aduaneira do CCG permanece apenas parcialmente implementada, deixando códigos de impostos divergentes, interpretações do Sistema Harmonizado e documentos de desembaraço. Os embarcadores enfrentam regimes de inspeção inconsistentes que prolongam a permanência nas fronteiras e inflacionam os custos de conformidade. Os expedidores mantêm equipes especializadas nas regras de manifesto eletrônico e IVA de cada país, limitando a escalabilidade. A ausência de plataformas unificadas de gestão de riscos adia a implementação completa de fronteiras digitais, retardando as economias potenciais provenientes da interligação caminhão-trem e do transbordo aduaneiro[4]"Status de Implementação da União Aduaneira do CCG," Secretariado do CCG, gcc-sg.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: O Frete Marítimo Mantém Vantagem de Escala enquanto a Carga Aérea Cresce

O frete marítimo assegurou 41,89% da participação do mercado de expedição de cargas no Oriente Médio em 2024, com base em movimentações de granéis com boa relação custo-benefício e hubs de águas profundas. Jebel Ali, o Porto Rei Abdullah e Sohar continuam a adicionar berços para navios porta-contêineres de grande porte. O tamanho do mercado de expedição de cargas no Oriente Médio vinculado aos volumes marítimos está pronto para se expandir ao longo dos corredores Ásia-África, à medida que os embarcadores substituem os trânsitos pelo Canal de Suez por descargas no Golfo e redes de alimentação. Os expedidores agrupam transporte rodoviário portuário, cross-docking e embalagem de valor agregado para capturar margem além do frete oceânico.

O frete aéreo, embora menor, registra os ganhos mais rápidos com um CAGR de 6,12% até 2030. A Associação Internacional de Transporte Aéreo projeta um aumento de 12,3% na tonelagem de carga aérea no Oriente Médio em 2024, em meio à crescente demanda por encomendas de comércio eletrônico expresso, peças de reposição urgentes e remessas biomédicas. As transportadoras do Golfo exploram direitos de 5ª liberdade para conectar rotas Leste-Oeste, enquanto novos cargueiros dedicados no Aeroporto Internacional Al Maktoum abrem rotas noturnas Oriente Médio-Europa. Portais de reserva digital que cotam tarifas dinâmicas tudo incluído ajudam embarcadores de médio porte a migrar para o transporte aéreo durante perturbações, reforçando o impulso de crescimento.

Por Usuário Final: O Comércio Atacadista e Varejista Define o Ritmo

O comércio atacadista e varejista representou 31,38% da receita de 2024, a maior fatia do tamanho do mercado de expedição de cargas no Oriente Médio, e lidera o crescimento a um CAGR de 6,29%. Operadores de shopping centers, redes de supermercados e marketplaces online exigem atendimento omnicanal, visibilidade de estoque e orquestração de última milha. O crescimento das vendas transfronteiriças de moda e eletrônicos por meio de modelos com impostos pagos no CCG estimula a demanda por armazenamento aduaneiro, consolidação multipaís e gestão de devoluções.

Os segmentos de energia, construção e manufatura geram coletivamente volumes estáveis vinculados aos gastos regionais em infraestrutura e à diversificação industrial. A carga de projetos ligada ao NEOM, plantas de hidrogênio e fazendas solares impulsiona fretamentos de carga pesada e transporte rodoviário fora de medida. Os segmentos farmacêutico e de alimentos agrícolas, embora menores, exigem rendimentos premium para manuseio com controle de temperatura e conformidade com as Boas Práticas de Distribuição. As certificações ISO 9001 e de Boas Práticas de Distribuição influenciam cada vez mais as adjudicações de licitações à medida que os embarcadores apertam as métricas de qualidade.

Análise Geográfica

A participação de 39,30% da Arábia Saudita no mercado de expedição de cargas no Oriente Médio decorre dos programas da Visão 2030 que investem bilhões em portos, aeroportos e ferrovias. O Aeroporto Internacional Rei Salman processará 3,5 milhões de toneladas de carga anualmente até 2030, rivalizando com o Dubai World Central. O cluster logístico Oxagon do NEOM oferece armazéns automatizados, testes de viabilidade de hyperloop e caminhões movidos a hidrogênio. A ferrovia Landbridge reduz o trânsito Jeddah-Dammam para menos de 18 horas, viabilizando soluções marítimo-ferroviárias que contornam pontos de estrangulamento congestionados.

Os Emirados Árabes Unidos registram a expansão mais rápida da região a um CAGR de 5,95%. Jebel Ali permanece o principal gateway de contêineres do Golfo, enquanto o Porto Khalifa e o Aeroporto Internacional Al Maktoum fornecem capacidade incremental. A plataforma blockchain da Alfândega de Dubai reduz o tempo de declaração para menos de 10 minutos, diminuindo os custos gerais de desembaraço. O impulso industrial de Abu Dhabi em alumínio, biofarmacêuticos e energia limpa atrai fluxos de carga especializada que exigem armazenamento certificado pelas Boas Práticas de Distribuição e engenharia de carga de projetos.

A Turquia, o Egito e um conjunto de estados menores do Golfo acrescentam profundidade geográfica. Os laços de união aduaneira da Turquia com a União Europeia fomentam fluxos automotivos e têxteis just-in-time que ligam Bursa e Gaziantep a Leipzig e Milão. A Zona Econômica do Canal de Suez do Egito combina manufatura aduaneira e manuseio portuário, mantendo o tráfego de retransmissão leste-oeste mesmo quando os embarcadores se protegem do risco do Mar Vermelho. Qatar, Bahrein, Kuwait e ����ã conquistam nichos em GNL, petroquímicos e perecíveis ligados a cruzeiros, sustentando a demanda por serviços de operadores logísticos personalizados.

Cenário Competitivo

O mercado é fragmentado, mantendo a concorrência moderada e as oportunidades amplas. Integradores globais como DHL, DSV e CEVA alavancam redes de ponta a ponta e corretagem multipaís para garantir contratos corporativos. Especialistas regionais como Aramex e GAC se diferenciam por meio de conhecimento local, expertise aduaneira e atendimento ao cliente em língua árabe. Novos entrantes digitais implantam marketplaces com ativos leves que conectam embarcadores à capacidade subutilizada, oferecendo reservas instantâneas e alertas de marcos.

Os movimentos estratégicos centram-se na automação e na sustentabilidade. O DHL destinou USD 750 milhões para classificadores robóticos e cargueiros adicionais até 2027, com o objetivo de reduzir os tempos de trânsito para exportações de comércio eletrônico. As aquisições de terminais portuários de USD 2,2 bilhões da DP World ampliam sua contagem de berços controlados em 40%, viabilizando corredores integrados marítimo-terrestres. A Aramex lançou uma plataforma de frete baseada em blockchain voltada para pequenas e médias empresas que necessitam de documentação simplificada. Os registros de patentes rastreados pela Organização Mundial da Propriedade Intelectual revelam crescente pesquisa e desenvolvimento em manuseio automatizado de contêineres e caminhões elétricos de transporte local. Os fornecedores que agrupam visibilidade, relatórios de conformidade e opções de logística verde conquistam contratos de longo prazo de fabricantes farmacêuticos e de alta tecnologia.

Líderes do Setor de Expedição de Cargas no Oriente Médio

DHL Group

Aramex

Almajdouie Logistics

Al-Futtaim Logistics

Bahri Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O DHL Group anunciou um plano de expansão no Golfo de USD 750 milhões, incluindo centros de triagem automatizados em Riade e ampliação da capacidade de carga aérea no Aeroporto Internacional de Dubai.

- Dezembro de 2024: A DP World concluiu uma aquisição de terminais portuários no Egito e na Turquia por USD 2,2 bilhões, elevando a capacidade de manuseio regional em 40%.

- Novembro de 2024: A Aramex lançou o "Aramex Connect", uma plataforma digital de frete baseada em inteligência artificial nos EAU e na Arábia Saudita.

- Outubro de 2024: A DSV fundiu-se com a Gulf Logistics Solutions, criando uma entidade regional de USD 1,8 bilhão.

Escopo do Relatório do Mercado de Expedição de Cargas no Oriente Médio

| Expedição de Carga Aérea |

| Expedição de Carga Marítima |

| Outros |

| Petróleo e Gás, Mineração e Extração |

| ��DzԲ��ٰ���çã�� |

| Manufatura |

| Agricultura, Pesca e Silvicultura |

| Comércio Atacadista e Varejista |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Turquia |

| Egito |

| Qatar |

| Bahrein |

| Kuwait |

| ����ã |

| Restante do Oriente Médio |

| Por Modo de Transporte | Expedição de Carga Aérea |

| Expedição de Carga Marítima | |

| Outros | |

| Por Usuário Final | Petróleo e Gás, Mineração e Extração |

| ��DzԲ��ٰ���çã�� | |

| Manufatura | |

| Agricultura, Pesca e Silvicultura | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| Qatar | |

| Bahrein | |

| Kuwait | |

| ����ã | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de expedição de cargas no Oriente Médio até 2030?

Espera-se que o mercado atinja USD 28,60 bilhões até 2030, refletindo um CAGR de 5,56%.

Qual modo lidera atualmente o mercado em termos de receita?

O frete marítimo lidera, detendo 41,89% da receita de 2024.

Qual segmento é o usuário final de crescimento mais rápido?

O comércio atacadista e varejista avança a um CAGR de 6,29% até 2030.

Qual país apresenta a maior taxa de crescimento?

Os Emirados Árabes Unidos registram o CAGR nacional mais rápido de 5,95% entre 2025 e 2030.

Como as perturbações no Mar Vermelho estão afetando os custos logísticos?

As tarifas de frete em alguns corredores Ásia-Europa subiram 15-20% durante 2024 devido ao redirecionamento de rotas.

Quais tendências tecnológicas estão remodelando o setor?

Plataformas digitais de frete que utilizam inteligência artificial e blockchain permitem reservas instantâneas, automação aduaneira e roteamento preditivo.

Página atualizada pela última vez em: