Tamanho e Participação do Mercado de Freight Forwarding

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 602.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 776.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freight Forwarding por ����������

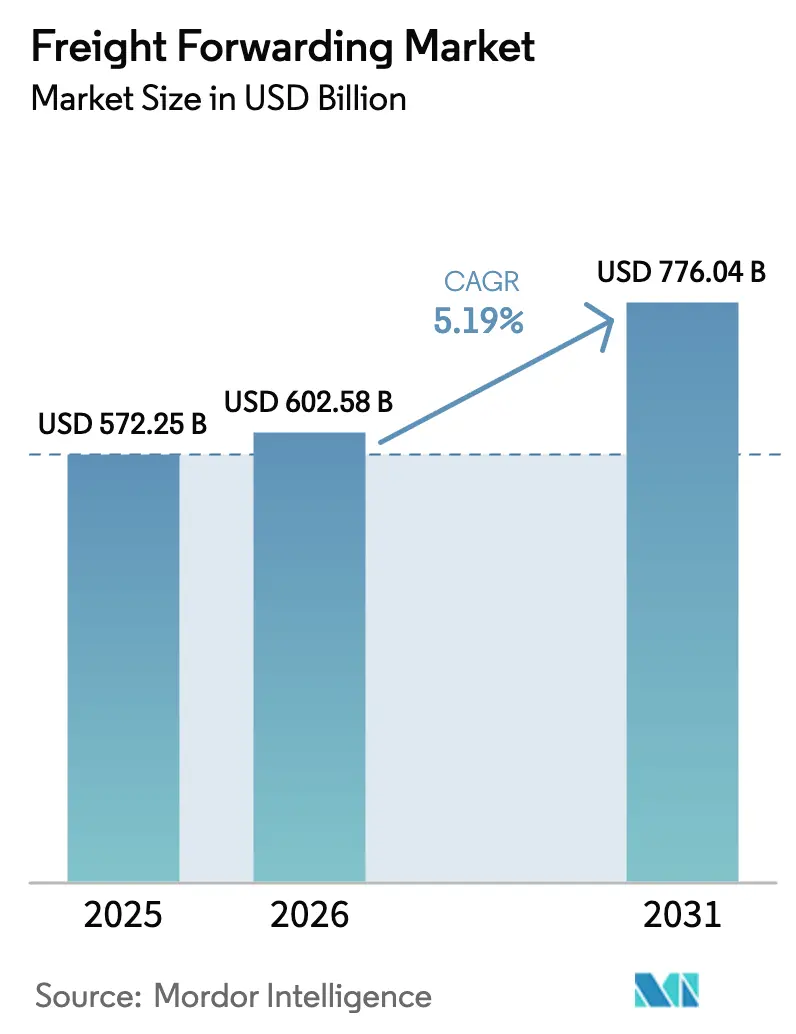

O tamanho do Mercado de Freight Forwarding deve crescer de USD 572,25 bilhões em 2025 para USD 602,58 bilhões em 2026 e está previsto para atingir USD 776,04 bilhões até 2031, a um CAGR de 5,19% no período 2026-2031.

O crescimento decorre do boom de encomendas do comércio eletrônico transfronteiriço que fragmenta as cargas de contêineres, dos mandatos de nearshoring em aceleração que comprimem os prazos de entrega e da expansão dos corredores de cadeia de frio para medicamentos biológicos e alimentos frescos. A demanda multimodal está se ampliando à medida que os embarcadores combinam transporte marítimo, ferroviário e aéreo para contornar pontos de estrangulamento, enquanto plataformas digitais nativas oferecem cotações instantâneas e transparência que reformulam a seleção de transportadoras. A escassez de mão de obra no transporte rodoviário e na armazenagem infla os custos de execução na América do Norte e na Europa, mas os hubs da Á������-�ʲ���í�ھ����� continuam ganhando destaque à medida que a produção se desloca para o �վ���ٲ�ã, a Í�Ի徱�� e a ���Ի�Dz�é������. Os operadores de freight forwarding que combinam redes asset-light com visibilidade em tempo real e painéis de carbono estão posicionados para desbloquear preços premium e capturar participação nos segmentos de alto crescimento de saúde e e-commerce.

Principais Conclusões do Relatório

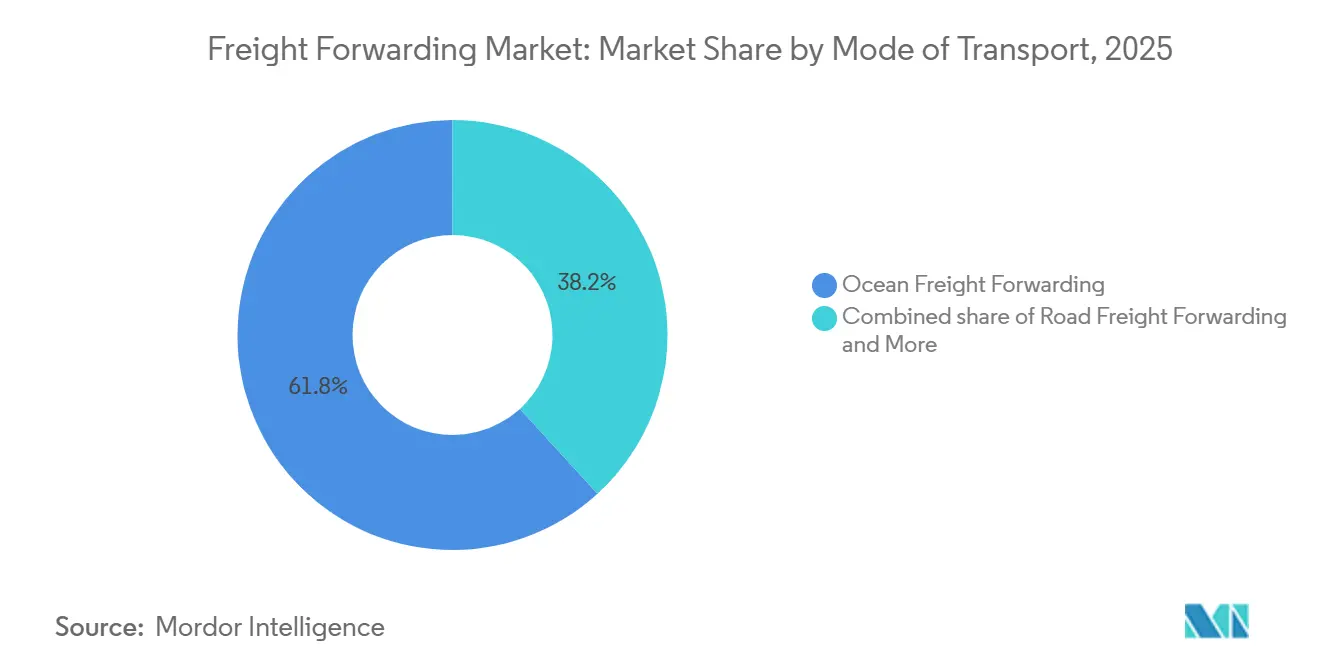

- Por modo de transporte, o freight forwarding marítimo detinha 61,77% da participação do mercado de freight forwarding em 2025, enquanto o freight forwarding multimodal e intermodal avança a um CAGR de 6,40% entre 2026-2031.

- Por tamanho de empresa, as grandes empresas responderam por 68,50% do tamanho do mercado de freight forwarding em 2025, mas as pequenas e médias empresas estão se expandindo a um CAGR de 6,53% entre 2026-2031.

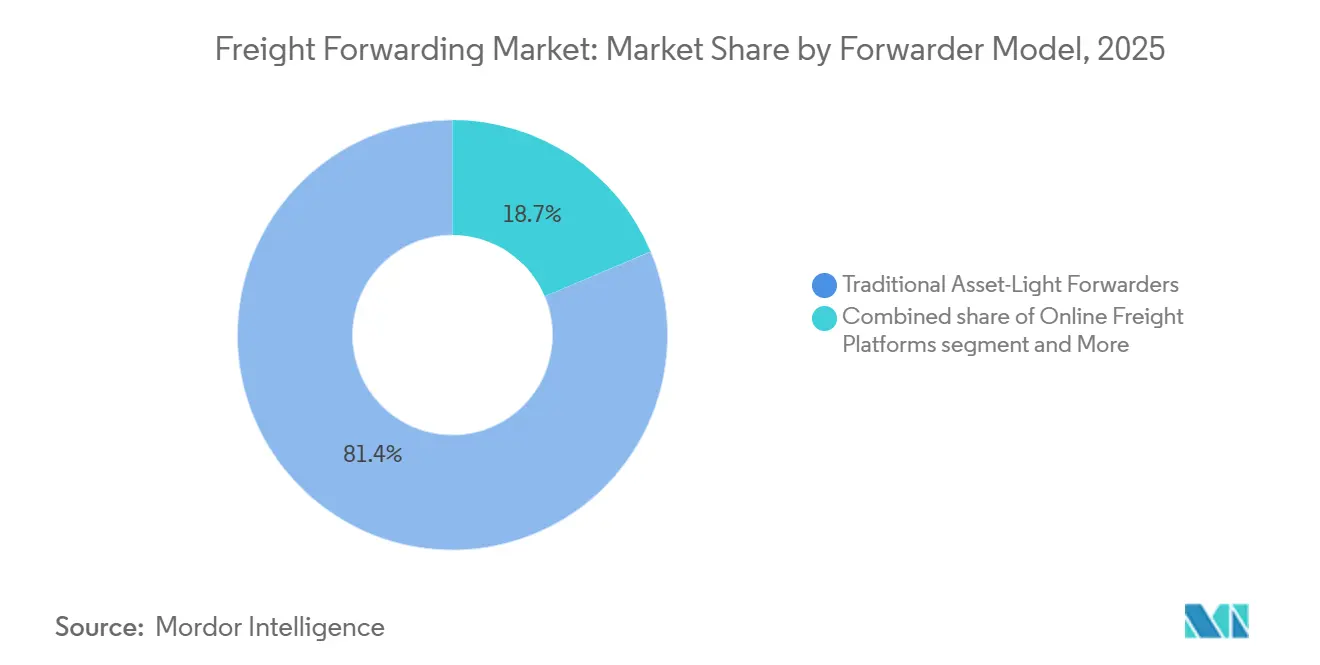

- Por modelo de operador, os players tradicionais asset-light retiveram 81,35% da receita em 2025, enquanto as plataformas digitais nativas crescem a um CAGR de 17,84% entre 2026-2031.

- Por setor do usuário final, o varejo e o e-commerce contribuíram com 29,52% da demanda de 2025, enquanto saúde e produtos farmacêuticos são o segmento de crescimento mais rápido, com um CAGR de 8,50% entre 2026-2031.

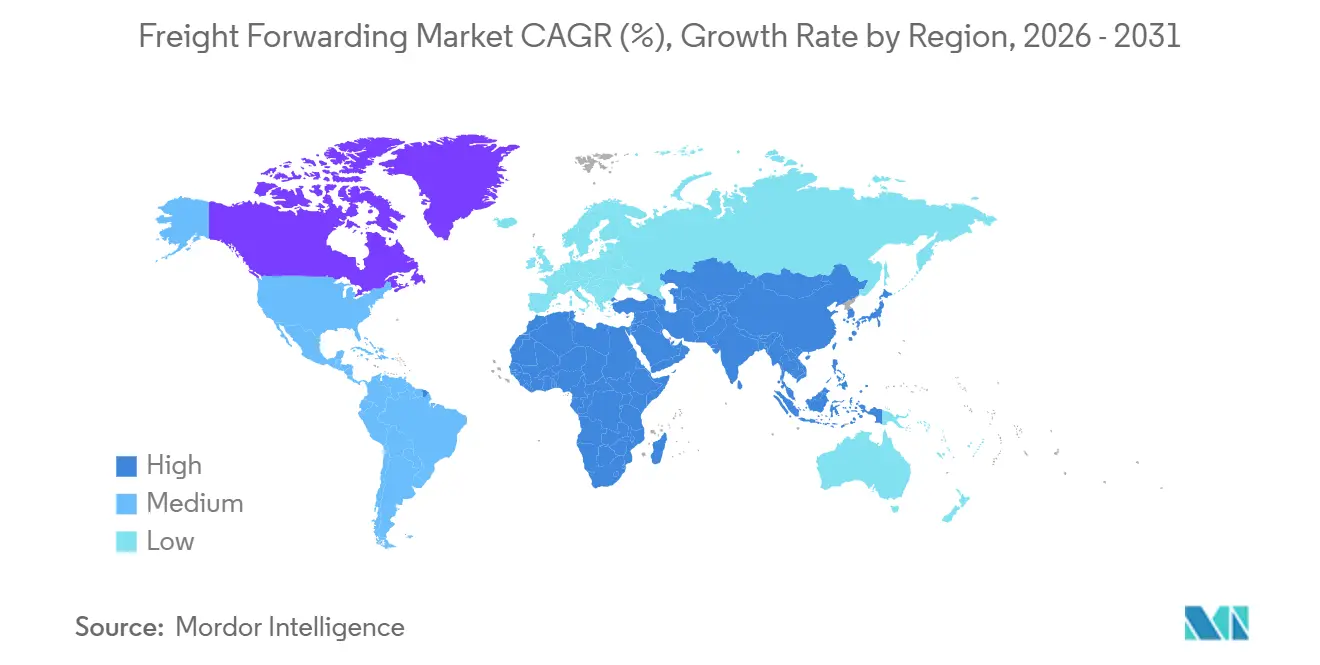

- Por geografia, a Á������-�ʲ���í�ھ����� controlou 36,49% da receita de freight forwarding em 2025 e deve crescer a um CAGR de 7,80% entre 2026-2031, superando a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Frete de Encaminhamento*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de encomendas do comércio eletrônico transfronteiriço | +1.2% | Global, concentrado na América do Norte, Europa e Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Adoção de visibilidade de embarque de ponta a ponta | +0.7% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Nearshoring e deslocamentos comerciais China-plus-one | +0.9% | Núcleo da Á������-�ʲ���í�ھ����� com transbordamento para o ��é�澱���� e América Central | Longo prazo (≥ 4 anos) |

| Investimento em cadeia de frio para farmacêuticos e alimentos | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Metas ESG dos embarcadores e precificação de carbono | +0.5% | Europa e América do Norte, emergindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Correspondência dinâmica de cargas por IA generativa | +0.8% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Boom de Encomendas do Comércio Eletrônico Transfronteiriço

As encomendas transfronteiriças globais atingiram 2,1 bilhões em 2024 e devem superar 3 bilhões até 2027, fragmentando o tráfego de contêineres completos em pequenas remessas que necessitam de consolidação rápida. Os operadores de freight forwarding agora constroem hubs de encomendas e alianças de última milha para manter janelas de entrega de 48 horas no Sudeste Asiático. Marcos regulatórios como o padrão de comércio eletrônico transfronteiriço da Organização Mundial das Alfândegas impulsionam o investimento em cálculo automatizado de impostos que reduz os atrasos no desembaraço aduaneiro. Os provedores incapazes de fornecer visibilidade de estoque em tempo real correm o risco de serem substituídos por concorrentes nativos digitais. O mercado de freight forwarding está, portanto, se inclinando para operadores flexíveis e ricos em dados que podem otimizar custo e velocidade simultaneamente[1]"Estrutura de Comércio Eletrônico Transfronteiriço," Organização Mundial das Alfândegas, wcoomd.org .

Adoção de Visibilidade de Embarque de Ponta a Ponta

Mais de 12 milhões de sensores IoT para contêineres estavam ativos no comércio marítimo no início de 2025, alimentando plataformas de torre de controle que preveem congestionamentos portuários e retenções alfandegárias. A análise por aprendizado de máquina ajuda os embarcadores a redirecionar cargas antes que os atrasos se agravem, uma vantagem que reduz as taxas de detenção em rotas farmacêuticas sensíveis à temperatura. Os conhecimentos de embarque em blockchain encurtam os ciclos de carta de crédito e impedem fraudes documentais, mas a adoção generalizada é retardada pela necessidade de interoperabilidade entre transportadoras e alfândegas. Os operadores de freight forwarding que integram essas ferramentas aumentam a confiança e cobram tarifas premium no mercado de freight forwarding[2]"Perspectivas de Logística Farmacêutica 2024," Associação Internacional de Transporte Aéreo, iata.org.

Nearshoring e Deslocamentos Comerciais China-Plus-One

O �վ���ٲ�ã atraiu USD 20,3 bilhões em investimento direto estrangeiro em manufatura durante 2024, e a Í�Ի徱�� captou USD 84 bilhões no mesmo período, evidenciando a diversificação em relação ao fornecimento de um único país. Os trajetos marítimos mais longos estão motivando soluções multimodais que combinam transporte marítimo e ferroviário para comprimir os prazos de entrega. Depósitos internos no �վ���ٲ�ã e na Í�Ի徱�� permitem o pré-desembaraço aduaneiro, reduzindo os tempos de permanência e os custos de detenção. Corredores ferroviários como o Expresso Ferroviário China-Europa movimentaram 1,8 milhão de TEUs em 2024, oferecendo uma opção intermediária entre a velocidade aérea e o custo marítimo. O mercado de freight forwarding está realocando capacidade para nós que possam se adaptar rapidamente à medida que as bases de fornecimento evoluem.

Investimento em Cadeia de Frio para Farmacêuticos e Alimentos

A capacidade global da cadeia de frio adicionou 23 milhões de metros cúbicos em 2024, com os produtos farmacêuticos respondendo por 38% do novo espaço. Medicamentos biológicos, vacinas de mRNA e terapias celulares exigem instalações certificadas pela GDP e embalagens validadas, elevando as barreiras operacionais e possibilitando preços premium. Os exportadores de produtos frescos na América Latina e na África dependem de corredores abaixo de 5 °C para manter a vida útil de abacates, frutas vermelhas e frutos do mar. Sensores IoT alimentam trilhas de auditoria em blockchain para satisfazer as regras GDP da UE e as normas FSMA dos Estados Unidos, que exigem registros contínuos de temperatura. Provedores especializados, portanto, capturam rotas de alta margem dentro do mercado de freight forwarding.

Análise de Impacto das Restrições do Mercado de Frete de Encaminhamento*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento portuário e desequilíbrios de contêineres | -0.9% | Global, agudo na América do Norte, Europa e Ásia | Curto prazo (≤ 2 anos) |

| Escassez global de motoristas e mão de obra em armazéns | -0.7% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Pontos críticos geopolíticos e risco de rotas | -0.8% | Global, concentrado no Mar Vermelho, Canal de Suez e Mar Negro | Curto prazo (≤ 2 anos) |

| Endurecimento dos limites de minimis e carga de conformidade | -0.4% | América do Norte e Europa, transbordamento para hubs de e-commerce da Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Congestionamento Portuário e Desequilíbrios de Contêineres

Os tempos médios de permanência em Los Angeles e Long Beach subiram para 6,2 dias no início de 2025, ante 4,8 dias em 2023, enquanto os custos de reposicionamento de contêineres vazios aumentaram 22% em 2024. Os desequilíbrios estruturais criam excesso de contêineres em regiões com predominância de importações e escassez em zonas exportadoras, elevando as taxas de detenção. Depósitos internos e acordos de compartilhamento de contêineres mitigam parte das despesas, mas a escassez de chassis e o congestionamento nos pátios ferroviários permanecem como gargalos persistentes que pesam sobre o mercado de freight forwarding[3]"Estatísticas de Desempenho Portuário," Porto de Los Angeles, portoflosangeles.org .

Escassez Global de Motoristas e Mão de Obra em Armazéns

Os Estados Unidos enfrentaram um déficit de 78.000 motoristas de caminhão em 2024, uma escassez que deve chegar a 160.000 até 2030. A rotatividade em armazéns superou 40% na América do Norte e na Europa, estimulando a inflação salarial e forçando o investimento em robótica que apenas grandes hubs conseguem justificar. A entrega de última milha é a mais afetada, colocando em risco as promessas de entrega no mesmo dia para encomendas de e-commerce. Operadores de menor porte sem capital para automação permanecem expostos, limitando a qualidade do serviço no mercado de freight forwarding[4]"Previsão de Escassez de Motoristas," Associações Americanas de Transporte Rodoviário, trucking.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Frete de Encaminhamento

Por Modo de Transporte:

Soluções Multimodais Aceleram a FlexibilidadeO freight forwarding marítimo reteve uma participação de 61,77% no mercado de freight forwarding em 2025, impulsionado pela eficiência de custos em rotas densas. No entanto, o freight forwarding multimodal e intermodal avança a um CAGR de 6,40% (2026-2031) à medida que os embarcadores equilibram velocidade, custo e impacto de carbono. Os volumes de carga inferior a contêiner completo aumentam com a fragmentação do e-commerce, ampliando a complexidade da consolidação. O freight forwarding rodoviário conecta os nós de última milha, mas a escassez de motoristas e a volatilidade do combustível inclinam os deslocamentos internos para o transporte ferroviário onde a infraestrutura permite. O freight forwarding aéreo protege as cadeias de suprimentos de semicondutores e produtos farmacêuticos, embora os limites de capacidade e os sobretaxas de carbono moderem o crescimento. Corredores ferroviários como o Expresso Ferroviário China-Europa oferecem trânsitos de 15 a 20 dias que preenchem a lacuna entre o transporte aéreo e o marítimo.

O mercado de freight forwarding está reestruturando redes para combinar o transporte marítimo de longa distância com trechos finais ferroviários ou aéreos, reduzindo o estoque de segurança sem incorrer em tarifas aéreas integrais. Simuladores digitais de custo-tempo orientam a seleção do modo com base nas penalidades por ruptura de estoque e nos custos de manutenção de inventário. A pressão regulatória do Indicador de Intensidade de Carbono da IMO estimula mudanças modais para combinações de menor emissão, especialmente para cargas não urgentes. Os operadores de freight forwarding que orquestram transferências perfeitas e fornecem visibilidade unificada capturam participação à medida que os embarcadores abandonam contratos de modo único.

Por Tamanho de Empresa:

Plataformas Digitais Impulsionam a Penetração das PMEsAs grandes empresas contribuíram com 68,50% da receita de freight forwarding em 2025, aproveitando o volume para negociar tarifas contratuais, mas as PMEs estão se expandindo a um CAGR de 6,53% (2026-2031) à medida que as ferramentas digitais democratizam o acesso. Historicamente, as PMEs careciam de escala para garantir preços competitivos ou gerenciar as complexidades alfandegárias. Plataformas como a Flexport agregam a demanda fragmentada, fornecem cotações instantâneas e automatizam a documentação, eliminando a dependência de corretores e ajudando as PMEs a se expandirem mais rapidamente.

À medida que o mercado de freight forwarding evolui, os grandes embarcadores ainda valorizam soluções personalizadas e equipes de conta, mas testam painéis digitais para avaliar o serviço dos operadores atuais. Uma dinâmica de dois níveis emerge: as PMEs valorizam transparência e velocidade, enquanto as grandes contas priorizam a continuidade do relacionamento. Os provedores que oferecem portais de autoatendimento ao lado de expertise personalizada podem atender a ambos os grupos, capturando volumes incrementais sem diluir a qualidade do serviço.

Por Modelo de Operador:

A Disrupção Digital Desafia os Corretores TradicionaisOs operadores tradicionais asset-light controlaram 81,35% da receita em 2025, mas as plataformas digitais nativas estão crescendo a um CAGR de 17,84% (2026-2031), oferecendo precificação orientada por API e capacidade em tempo real. Os players online automatizam os processos de cotação até a reserva, liberando os embarcadores de cadeias de e-mail e ligações telefônicas manuais. Os operadores híbridos com ativos próprios equilibram armazéns e caminhões próprios com interfaces digitais, fornecendo garantias de serviço que os corretores puros não conseguem igualar.

Os sistemas de TI legados retardam o progresso dos operadores estabelecidos, mas os investimentos em plataformas proprietárias como o Navisphere da C.H. Robinson demonstram determinação em proteger a participação de mercado. O mercado de freight forwarding recompensa os operadores que fundem relacionamentos consolidados com transportadoras à agilidade digital, enquanto aqueles que atrasam a modernização sofrem compressão de margens à medida que a transparência se torna uma expectativa universal.

Por Setor do Usuário Final:

Saúde Impulsiona a Expansão de Alta MargemO varejo e o e-commerce geraram 29,52% da receita de freight forwarding em 2025, ainda a maior fatia do mercado de freight forwarding. No entanto, saúde e produtos farmacêuticos lideram o crescimento com um CAGR de 8,50% (2026-2031), impulsionado pelas aprovações de biológicos e pela comercialização de terapias celulares que exigem uma cadeia de frio rigorosa. A manufatura industrial permanece estável, dependendo de serviços marítimos e ferroviários previsíveis para a produção just-in-time. Os volumes de alimentos e bebidas crescem com as exportações da América Latina e da África, que devem manter a integridade abaixo de 5 °C. O freight forwarding automotivo se estabiliza à medida que os deslocamentos de baterias de veículos elétricos ganham complexidade de materiais perigosos. A carga química enfrenta limites de capacidade devido a obstáculos regulatórios.

Os operadores de freight forwarding especializados em saúde implantam instalações certificadas pela GDP, embalagens validadas e monitoramento contínuo, obtendo rendimentos mais elevados. Outros buscam estratégias de volume no varejo, aceitando margens mais estreitas. A divergência de segmentos impulsiona o foco estratégico dentro do mercado de freight forwarding à medida que os players avaliam a especialização em relação à escala.

Análise Geográfica

Mercado de Frete de Encaminhamento da APAC

A Á������-�ʲ���í�ھ����� gerou 36,49% da receita de encaminhamento em 2025 e está projetada para crescer a um CAGR de 7,80% entre 2026 e 2031, o crescimento regional mais rápido no mercado de frete de encaminhamento. A China permanece como a maior origem individual, enquanto �վ���ٲ�ã, Í�Ի徱�� e ���Ի�Dz�é������ atraem investimentos crescentes no âmbito da diversificação China-plus-one. Singapura e Hong Kong ancoram as consolidações regionais graças à superior eficiência portuária e aos ecossistemas de financiamento do comércio. ������ã�� e Coreia do Sul exportam eletrônicos de alto valor e peças automotivas, enquanto a ���ܲ��ٰ�á������ exporta commodities a granel e absorve importações de comércio eletrônico.

Mercado de Frete de Encaminhamento da América do Norte

A América do Norte permanece como um destino com predominância de importações, mas a crônica congestão portuária e a escassez de mão de obra elevam os custos de manuseio. Os embarcadores desviam para os terminais do Golfo e da Costa Leste e expandem o transporte ferroviário transfronteiriço pelo ��é�澱���� ao amparo das disposições do USMCA. Os fluxos de encaminhamento do �䲹�Բ���á estão alinhados com o comércio de energia e automotivo, enquanto o ��é�澱���� se beneficia do nearshoring que realoca parte da produção de eletrônicos e veículos automotores proveniente da Ásia.

Mercado de Frete de Encaminhamento da EMEA e da América do Sul

A Europa possui uma base de encaminhamento madura centrada na Alemanha, nos Países Baixos e no Reino Unido. A fricção aduaneira induzida pelo Brexit e a escassez de mão de obra em armazéns moderam o crescimento. A Escandinávia e a Europa Central e Oriental ganham volumes de nicho por meio de corredores especializados, como farmacêuticos e peças automotivas. A América do Sul, o Oriente Médio e a África representam fatias menores, mas crescem à medida que as melhorias de infraestrutura e os acordos comerciais aprimoram a conectividade, ampliando o mercado de frete de encaminhamento.

Cenário Competitivo

Os 10 maiores operadores de freight forwarding capturaram uma estimativa de 35% a 40% da receita global em 2025, indicando um mercado de freight forwarding de baixa concentração. A concorrência se intensifica à medida que os entrantes digitais aproveitam o financiamento de capital de risco para escalar APIs de transportadoras e ferramentas de visibilidade, atraindo PMEs e embarcadores de médio porte que preferem transparência a relacionamentos tradicionais. A aquisição de USD 15,1 bilhões da DB Schenker pela DSV em 2024 ilustra a consolidação por parte dos operadores estabelecidos que buscam escala para competir com os rivais online.

Os operadores de freight forwarding implantam IA generativa para correspondência dinâmica de cargas, otimização da utilização de contêineres e previsão de atrasos portuários. A C.H. Robinson processou 19 milhões de embarques por meio de seu Navisphere habilitado por IA em 2024, reforçando que a tecnologia é agora o principal diferenciador. As metas ESG dos embarcadores estimulam o investimento em painéis de carbono e contratos de Combustível de Aviação Sustentável, criando um nível verde premium dentro do mercado de freight forwarding.

Os operadores estabelecidos que detêm contratos multinacionais defendem sua participação com redes globais de filiais e expertise alfandegária, enquanto os players nativos digitais atraem PMEs de crescimento rápido. O cenário, portanto, se bifurca em campos de batalha centrados em relacionamentos e centrados em tecnologia.

Líderes do Setor de Freight Forwarding

Kuehne+Nagel

DHL Group

C.H. Robinson

Expeditors International of Washington, Inc.

DSV A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Frete de Encaminhamento

- A.P. Moller - Maersk

- C.H. Robinson

- CIMC Wetrans Logistics

- CMA CGM Group (including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S

- Expeditors International of Washington, Inc.

- FedEx

- GEODIS

- Hellmann Worldwide Logistics

- Kerry Logistics Network, Ltd.

- Kintetsu World Express

- Kuehne+Nagel

- Lineage, Inc.

- LX Pantos

- Nippon Express Co., Ltd.

- Rhenus Logistics

- Sinotrans, Ltd.

- Toll Group

- Uber Freight LLC

- United Parcel Service of America, Inc.

- XPO, Inc.

- Yusen Logistics Co., Ltd.

Desenvolvimento Recente do Setor no Mercado de Frete de Encaminhamento

- Novembro de 2025: A Uber Freight expandiu sua aliança com a Better Trucks para incluir veículos elétricos de última milha e telemática avançada.

- Novembro de 2025: A Sinotrans e a LX Pantos criaram uma joint venture para atender à demanda multimodal mar-ar no Nordeste Asiático.

- Julho de 2025: A Yusen Logistics adquiriu a divisão de saúde Movianto do Grupo Walden por EUR 1,25 bilhão (USD 1,33 bilhão), adicionando instalações em conformidade com a GDP.

- Abril de 2025: A UPS Supply Chain Solutions adquiriu o Andlauer Healthcare Group por CAD 1,6 bilhão (USD 1,19 bilhão), expandindo a distribuição farmacêutica na América do Norte.

Mercado de Frete de Encaminhamento Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Definimos o mercado de transitários como todas as receitas brutas obtidas por intermediários licenciados que organizam o transporte de carga nacional ou internacional por via marítima, aérea, rodoviária, ferroviária e em corredores multimodais, incluindo serviços relacionados de documentação, consolidação, despachante aduaneiro, facilitação de seguros e serviços de cadeia de abastecimento com valor acrescentado. De acordo com a ����������, as receitas geradas por divisões internas de transportadoras que atuam como transitários são contabilizadas, enquanto o transporte rodoviário puro, os contratos exclusivos de armazenagem e as equipas logísticas internas dos expedidores permanecem fora do âmbito.

Exclusão do âmbito: As redes dedicadas de encomendas/CEP e as frotas de transporte rodoviário com ativos pesados que não oferecem qualquer função de corretagem estão excluídas.

Visão Geral da Segmentação

- Por Modo de Transporte

- Freight Forwarding Marítimo

- Carga de Contêiner Completo (FCL)

- Carga Inferior a Contêiner Completo (LCL)

- Freight Forwarding Rodoviário

- Carga de Caminhão Completo (FTL)

- Carga Inferior a Caminhão Completo (LTL)

- Freight Forwarding Aéreo

- Freight Forwarding Ferroviário

- Freight Forwarding Multimodal e Intermodal

- Freight Forwarding Marítimo

- Por Tamanho de Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Modelo de Operador

- Operadores Tradicionais Asset-Light

- Plataformas Digitais Nativas / Online

- Operadores Híbridos com Ativos Próprios

- Por Setor do Usuário Final

- Industrial e Manufatura

- Varejo e E-Commerce

- Saúde e Produtos Farmacêuticos

- Petróleo, Gás e Energia

- Alimentos e Bebidas

- Automotivo

- �ϳ�í�������Dz�

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- Espanha

- ���������

- Países Baixos

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Singapura

- �վ���ٲ�ã

- ���Ի�Dz�é������

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- �����������

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com quadros superiores de empresas de transitários, parceiros regionais de transportadoras, funcionários aduaneiros e grandes expedidores B2B na Á������-�ʲ���í�ھ�����, América do Norte, Europa e centros comerciais emergentes ajudam-nos a validar as divisões do mix de serviços, os preços médios de venda e as hipóteses de crescimento específicas por rota. Inquéritos de acompanhamento com exportadores PME refinam os nossos dados de entrada sobre a penetração do comércio eletrónico.

Investigação Documental

A nossa equipa analisa conjuntos de dados comerciais governamentais, como o volume de movimentação portuária da UNCTAD, a análise do mercado de carga aérea da IATA, os rastreadores de tarifas da OMC, os índices de frete do Eurostat e as estatísticas de importação-exportação do US Census, que em conjunto delineiam os fluxos de carga e as referências de preços. Analisamos também documentos técnicos de associações do setor, revistas científicas sobre tecnologia logística e registos públicos para dimensionar os volumes de receita dos transitários.

De seguida, recorremos a fontes pagas da plataforma de subscrição da Mordor, ao D&B Hoovers para dados financeiros de empresas e ao Dow Jones Factiva para notícias sobre negócios, o que aperfeiçoa a análise comparativa da concorrência. Estas referências ancoram as nossas estimativas, embora sejam ilustrativas; muitas fontes adicionais informam o modelo final.

Dimensionamento de Mercado e Previsão

Começamos com uma abordagem descendente que reconstrói a receita de transitários a partir do valor global do comércio de mercadorias e dos rácios de custo de frete por modo, seguida de verificações de ASP amostrado × volume nas principais rotas para fundamentar os totais. As consolidações de fornecedores e as verificações de canais portuários colmatam as lacunas residuais antes de os resultados serem reconciliados. Variáveis-chave como os índices de frete de contentores, os spreads do combustível de aviação, as contagens de encomendas transfronteiriças de comércio eletrónico, os índices PMI de produção e as alterações de taxas regulatórias impulsionam tanto a linha de base histórica como a previsão de regressão multivariada a cinco anos. Quando as estimativas ascendentes ficam aquém devido à opacidade das empresas privadas, são imputadas médias ponderadas de pares cotados em bolsa, sendo este facto assinalado de forma transparente.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, auditoria entre analistas e, por fim, a aprovação do nosso especialista sénior em frete. Os relatórios da Mordor são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais como alterações tarifárias ou grandes operações de fusão e aquisição; uma verificação final de coerência é realizada imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base de Transitários da Mordor Sustenta Decisões Fiáveis

As estimativas publicadas divergem frequentemente porque as empresas contabilizam serviços diferentes, convertem moedas em datas distintas ou atualizam os seus modelos de forma irregular, e reconhecemos essa realidade desde o início.

Os principais fatores de divergência incluem a incorporação pela Mordor de taxas de corretagem acessórias, a alocação de receitas em múltiplos países e uma cadência de atualização anual, ao passo que outros podem acompanhar apenas o frete marítimo e aéreo ou limitar-se a transitários puros. Alguns concorrentes aplicam escaladores de preços uniformes sem granularidade por rota, enquanto os nossos analistas ajustam para sobretaxas de combustível bunker, margens de plataformas digitais e dinâmica regional do comércio eletrónico.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 572,25 mil milhões | ���������� | - |

| USD 225,38 mil milhões | Global Consultancy A | Omite o transitário doméstico e os serviços de valor acrescentado |

| USD 213,94 mil milhões | Industry Association B | Utiliza apenas encargos de frete, excluindo receitas digitais e de corretagem |

| USD 184,94 mil milhões | Trade Journal C | Abrange os modos aéreo e marítimo, mas não o rodoviário, ferroviário nem multimodal |

Estas comparações demonstram que a cobertura de serviços mais abrangente da Mordor e o ciclo de atualização disciplinado produzem uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claramente definidas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de freight forwarding em 2031?

O mercado de freight forwarding está previsto para atingir USD 776,04 bilhões até 2031, crescendo a um CAGR de 5,19% (2026-2031).

Qual modo de transporte está se expandindo mais rapidamente dentro do freight forwarding?

O freight forwarding multimodal e intermodal é o modo de crescimento mais rápido, avançando a um CAGR de 6,40% entre 2026-2031.

Por que as PMEs estão ganhando terreno nos gastos com freight forwarding?

As plataformas digitais agregam os embarques das PMEs, fornecem cotações instantâneas e automatizam a documentação, reduzindo as barreiras de entrada e possibilitando um crescimento de CAGR de 6,53% (2026-2031) entre as PMEs.

Qual segmento de usuário final apresenta o maior potencial de crescimento?

Saúde e produtos farmacêuticos lideram com um CAGR de 8,50% (2026-2031) devido aos requisitos de cadeia de frio para biológicos e terapias celulares.

Como a Á������-�ʲ���í�ھ����� está influenciando os fluxos globais de freight forwarding?

A Á������-�ʲ���í�ھ����� responde por 36,49% da receita e está se expandindo a um CAGR de 7,80% (2026-2031) à medida que a produção se desloca para o �վ���ٲ�ã, a Í�Ի徱�� e a ���Ի�Dz�é������ sob as estratégias China-plus-one.

Quais tendências tecnológicas estão reformulando a dinâmica competitiva?

A IA generativa para correspondência de cargas, as plataformas de visibilidade de embarque em tempo real e os painéis de contabilidade de carbono estão se tornando diferenciadores essenciais entre os operadores de freight forwarding.

Página atualizada pela última vez em: