Tamanho e Participação do Mercado de Resseguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

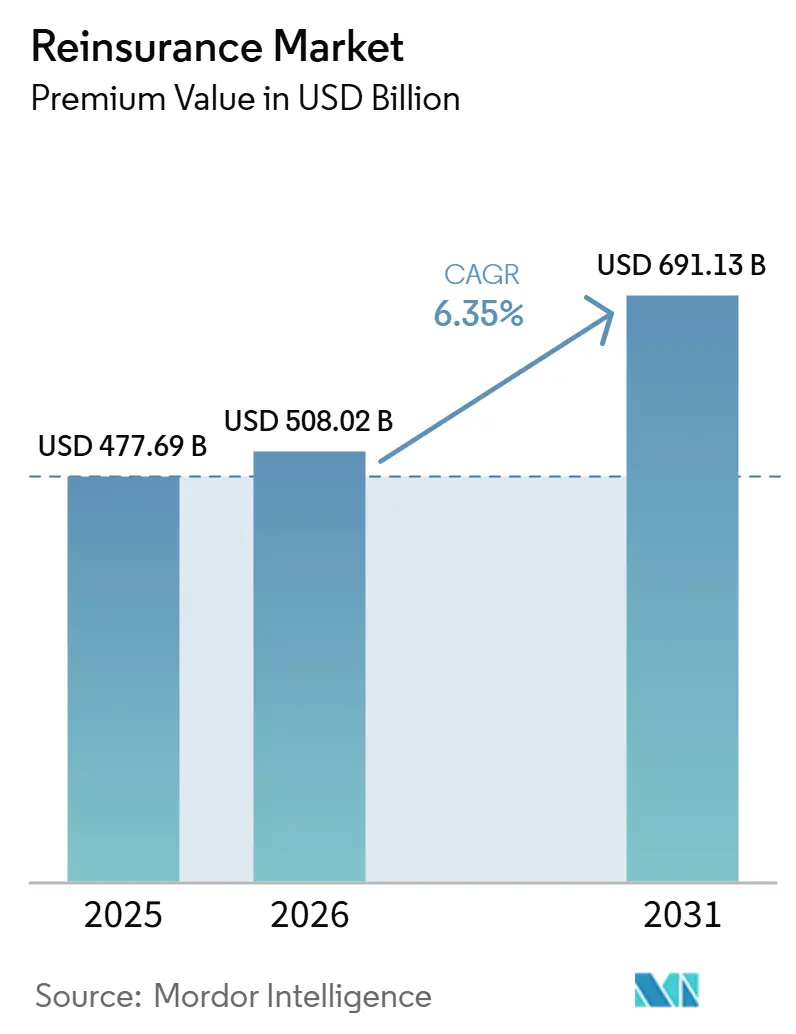

| Tamanho do Mercado (2026) | 508.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 691.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resseguros por ����������

O tamanho do Mercado de Resseguros em termos de valor de prêmio deve crescer de USD 477,69 bilhões em 2025 para USD 508,02 bilhões em 2026 e está previsto para atingir USD 691,13 bilhões até 2031 a um CAGR de 6,35% no período de 2026-2031.

O aumento das perdas com catástrofes, regras de capital mais rígidas sob o IFRS 17 e um ciclo de precificação favorável estão se combinando para tornar a capacidade de resseguro indispensável para as seguradoras primárias tanto em economias maduras quanto em economias emergentes. A precificação em mercado rígido restaurou a rentabilidade de subscrição, enquanto o capital alternativo continua a ampliar a capacidade geral, mesmo com os investidores se tornando mais seletivos. A demanda é ainda amplificada pelo rápido crescimento em riscos especializados, mais notavelmente o cibernético, onde o seguro tradicional por si só tem dificuldade em atender às necessidades de cobertura. Nesse contexto, as resseguradoras estão acelerando a transformação digital, incorporando gatilhos paramétricos e expandindo relacionamentos diretos com cedentes para preservar margens e desbloquear novos fluxos de receita.

Principais Conclusões do Relatório

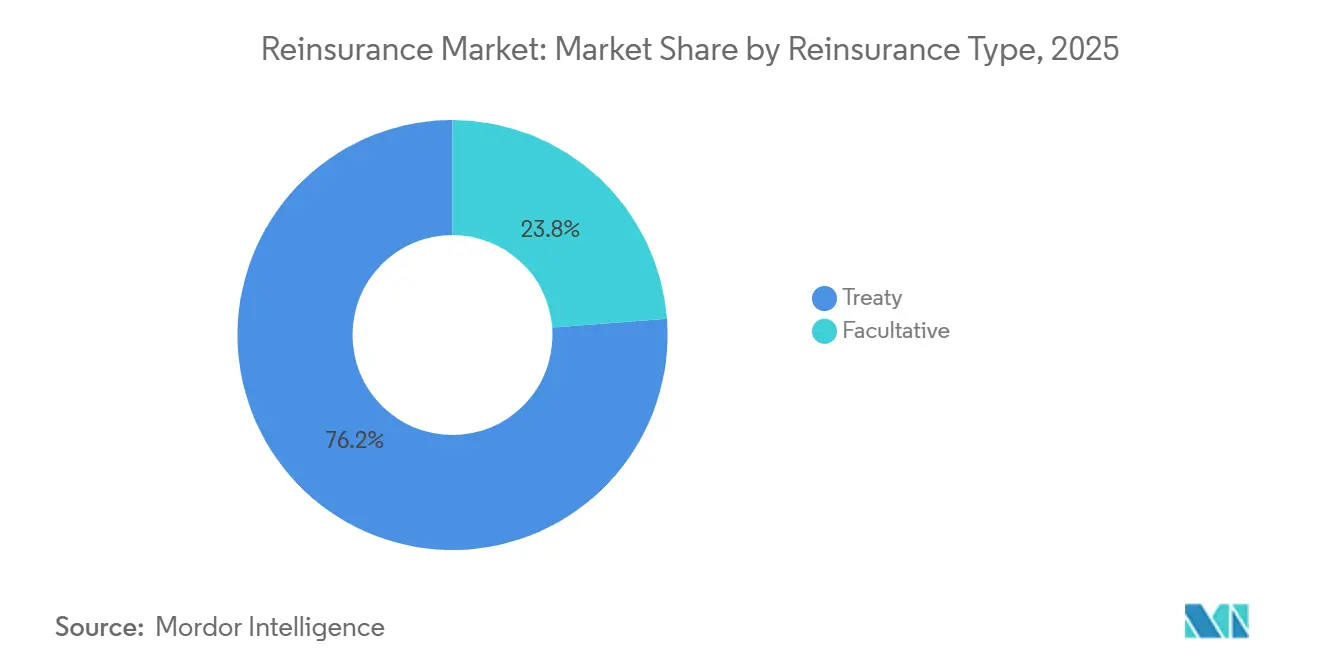

- Por tipo, o resseguro por contrato capturou 76,20% do tamanho do mercado de resseguros em 2025; o facultativo avança a uma CAGR de 8,05% até 2031.

- Por linha de negócio, propriedade e acidentes respondeu por 62,40% do tamanho do mercado de resseguros em 2025; as linhas especializadas estão crescendo a uma CAGR de 11,18% até 2031.

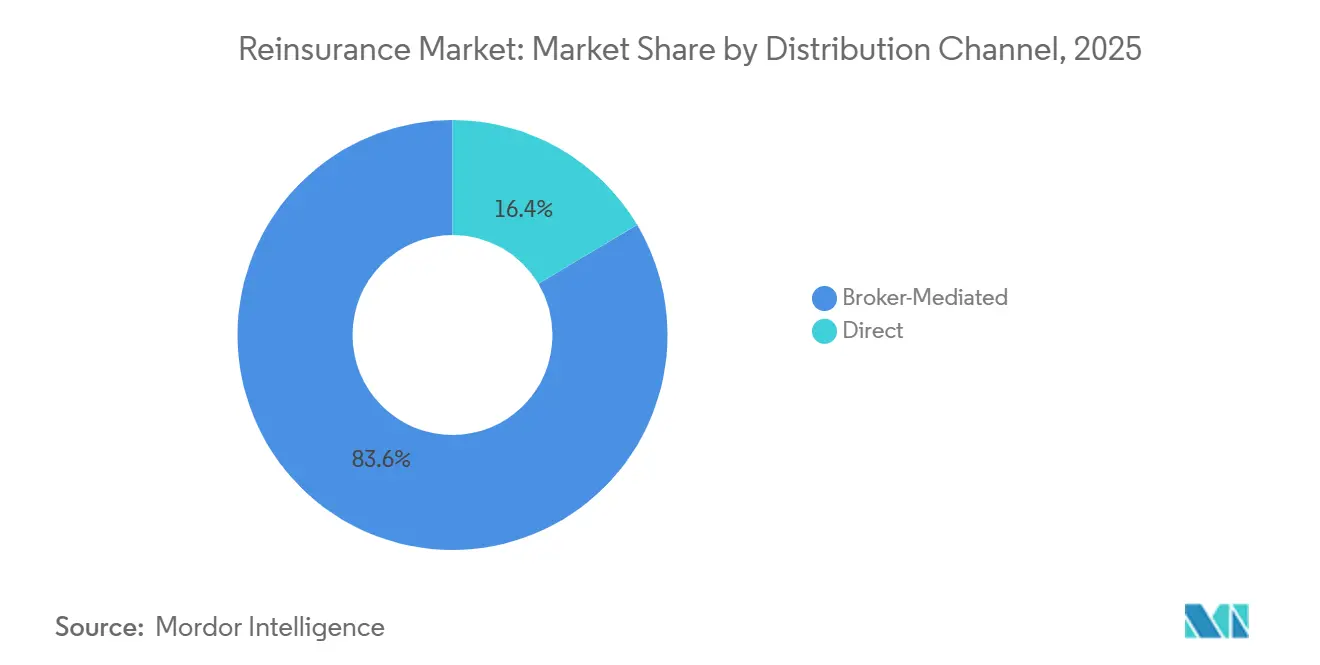

- Por canal de distribuição, as colocações mediadas por corretores detinham 83,56% do tamanho do mercado de resseguros em 2025; a subscrição direta está crescendo a uma CAGR de 8,65% até 2031.

- Por fonte de capital, as seguradoras tradicionais classificadas retiveram 81,24% do mercado de resseguros em 2025; o capital alternativo está se expandindo a uma CAGR de 13,98% até 2031.

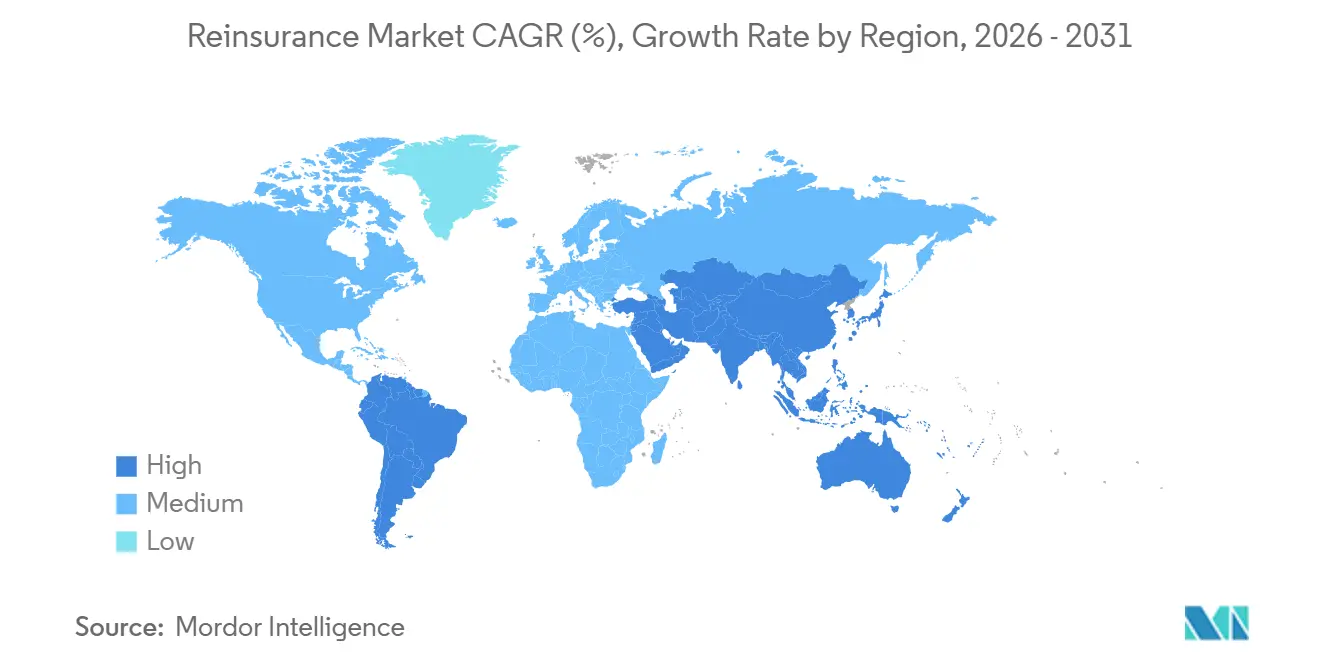

- Por região, a Europa liderou com 31,40% de participação no mercado de resseguros em 2025; a Á������-�ʲ���í�ھ����� deve se expandir a uma CAGR de 7,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resseguros

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de seguros em economias emergentes | +1.2% | Á������-�ʲ���í�ھ�����, América Latina, África | ��é�徱�� prazo (2-4 anos) |

| Aumento das perdas por catástrofes naturais relacionadas ao clima eleva a demanda | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reservas de capital apertadas das seguradoras primárias pós-IFRS 17 | +0.9% | Global, principalmente Europa e mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ciclo de precificação em mercado rígido impulsiona retornos das resseguradoras | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Inovação em resseguros paramétricos e cibernéticos | +0.4% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Plataformas de finanças incorporadas cedendo microcarteiras de risco | +0.2% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescimento da Penetração de Seguros em Economias Emergentes

A adesão a seguros continua a crescer nos mercados de alto crescimento, impulsionando a demanda sustentada pelo mercado de resseguros à medida que os cedentes buscam capacidade diversificada além dos fundos de risco domésticos. A Í�Ի徱�� está a caminho de deter o terceiro maior setor de seguros do mundo até o final da década, com produtos de saúde e automóvel se expandindo rapidamente sob incentivo regulatório [1]Swiss Re, "Perspectiva Financeira 2025," swissre.com . O tratamento favorável da China às resseguradoras sediadas em Hong Kong ressalta o objetivo de Pequim de integrar serviços financeiros enquanto mantém acesso ao capital estrangeiro. O rápido acúmulo de risco cibernético na Á������-�ʲ���í�ھ�����, já responsável por 7% dos prêmios cibernéticos globais, é outro catalisador, produzindo crescimento de resseguros de dois dígitos à medida que as seguradoras locais buscam alívio no balanço patrimonial. Linhas obrigatórias, como responsabilidade civil de colheitas e automóveis de terceiros, estão amadurecendo à frente do PIB, consolidando ainda mais a demanda estrutural por resseguro externo. Os regimes regionais de solvência, no entanto, impõem custos de conformidade que apenas resseguradoras bem capitalizadas conseguem absorver, reforçando a consolidação do setor[2]EIOPA, "Avaliação de Impacto do IFRS 17," eiopa.europa.eu .

Aumento das Perdas por Catástrofes Naturais Relacionadas ao Clima Eleva a Demanda

As perdas seguradas por catástrofes naturais superaram as médias históricas novamente em 2024, tornando aquele ano um dos mais onerosos já registrados e elevando a centralidade do mercado de resseguros na transferência de riscos. A Munich Re sozinha absorveu EUR 3,89 bilhões em perdas com grandes sinistros, incluindo USD 1,3 bilhão proveniente dos incêndios florestais na Califórnia. A crescente frequência de tempestades convectivas severas está ampliando o impacto das perdas para além das conhecidas zonas de furacões e terremotos, exigindo novo capital e novas abordagens de modelagem. Os investidores agora veem a intensificação da atividade catastrófica como uma mudança estrutural, e não como volatilidade transitória, provocando reprecificação em títulos de catástrofe e resseguros colateralizados[3]Bloomberg, "Emissão de Títulos de Catástrofe Atinge Recorde," bloomberg.com . As coberturas paramétricas que pagam rapidamente com base em gatilhos objetivos estão se proliferando, ajudando a fechar lacunas de proteção onde os produtos de indenização ficam aquém. Os governos também estão fazendo parcerias com resseguradoras para criar fundos público-privados que compartilham o risco residual e apoiam a reconstrução pós-desastre.

Reservas de Capital Apertadas das Seguradoras Primárias Pós-IFRS 17

O IFRS 17 alterou o reconhecimento de lucros e os limites dos contratos, comprimindo as reservas de capital e levando os cedentes a ceder mais risco ao mercado de resseguros. Uma revisão da EIOPA de 53 grupos mostrou que os passivos de não vida saltaram 9,5% sob o novo padrão, enquanto os passivos de vida diminuíram, criando impactos de capital desiguais. As Margens de Serviço Contratuais agora diferem a realização de lucros, levando as seguradoras a buscar estruturas de quota-parte que suavizem os resultados. As seguradoras de vida dos EUA aumentaram os índices de cessão pelo terceiro ano consecutivo, usando o resseguro para gerenciar o risco de garantia de longa duração e reduzir a pressão sobre as reservas. Os cedentes europeus também estão combinando objetivos de solvência e contabilidade usando o resseguro para arbitrar entre os tratamentos do Solvência II e do IFRS 17. As evidências iniciais sugerem que a otimização se intensificará assim que as seguradoras incorporarem plenamente o IFRS 17 nos ciclos de planejamento.

Ciclo de Precificação em Mercado Rígido Impulsiona Retornos das Resseguradoras

O mercado de resseguros entrou em 2025 com taxas ainda firmes após múltiplos ciclos de renovação com aumentos de dois dígitos, elevando as margens de subscrição na maioria das seguradoras. A Munich Re entregou EUR 5,7 bilhões de lucro líquido em 2024, superando as orientações anteriores e reportando um índice combinado de resseguros de 80,6%. A Swiss Re tem como meta USD 4,4 bilhões de lucro líquido em 2025 com um índice combinado de Propriedade e Acidentes abaixo de 85%, atestando o poder de precificação contínuo. O lucro líquido de 2024 da Hannover Re subiu 28% à medida que seu índice combinado se reduziu para 86,6%, em meio a uma subscrição disciplinada de acidentes. Os ramos de acidentes e especializados permanecem firmes devido à inflação social e aos riscos de veredictos de grande valor, enquanto a precificação de contratos de propriedade moderou ligeiramente, mas permanece acima dos níveis adequados de longo prazo. Os retornos robustos estão permitindo que as seguradoras financiem investimentos em tecnologia e programas de recompra de ações, reforçando a confiança dos acionistas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade geopolítica e macroeconômica | -0.8% | Global, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Restrições de capital regulatório (Solvência II, RBC) | -0.6% | Europa, América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fadiga de risco-retorno dos investidores em títulos vinculados a seguros | -0.4% | Global, concentrado nas Bermudas e em Londres | ��é�徱�� prazo (2-4 anos) |

| Risco de modelo impulsionado por IA e obstáculos de privacidade de dados | -0.3% | Global, impacto inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Volatilidade Geopolítica e Macroeconômica

O aumento das tensões geopolíticas e as condições macroeconômicas desiguais enfraquecem o crescimento do seguro primário e complicam as colocações de resseguros transfronteiriços. As oscilações cambiais e a inflação induzem risco de modelo, especialmente para resseguradoras que reportam em moedas fortes, mas pagam sinistros em moedas locais em depreciação. As fricções comerciais adicionam verificações regulatórias que prolongam os prazos de colocação e inflam os custos de conformidade. As interrupções na cadeia de suprimentos estão forçando prêmios de risco mais elevados nas coberturas de marítimo e interrupção de negócios contingente, reduzindo o apetite dos cedentes onde as margens são estreitas. Por fim, a maior volatilidade das taxas de juros complica a gestão de ativos e passivos, desafiando os retornos de investimento das resseguradoras exatamente quando as perdas com catástrofes permanecem elevadas.

Restrições de Capital Regulatório (Solvência II, RBC)

A divergência nas regras de solvência aumenta a complexidade e pode restringir a participação no mercado. A reforma proposta do Solvência II pela UE pode elevar os encargos de capital sobre riscos de cauda longa, provocando mudanças de portfólio. O caminho do Solvência UK cria fragmentação que exige conformidade dupla de grupos que operam tanto em Londres quanto na Europa. Nos EUA, o novo Grupo de Trabalho de RBC da NAIC sinaliza uma supervisão mais rígida das recuperações de resseguros, provavelmente afetando os marcos de garantias. Os tratados transfronteiriços agora precisam navegar por mandatos de divulgação sobrepostos, incentivando os cedentes a depender de grandes resseguradoras classificadas e marginalizando os participantes menores. Com o tempo, os esforços globais para convergir em direção a um Padrão de Capital de Seguros podem simplificar as regras, mas os prazos de implementação permanecem incertos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resseguro: Dominância do Contrato em Meio à Inovação Facultativa

O negócio por contrato respondeu por 76,20% da participação no mercado de resseguros em 2025, um nível que se traduziu em USD 358,2 bilhões de prêmio cedido e ressaltou a preferência dos cedentes por proteção em toda a carteira. As colocações facultativas, embora menores, devem crescer a uma CAGR de 8,05% à medida que os subscritores respondem a grandes usinas solares, energia eólica offshore e exposições cibernéticas personalizadas que os contratos padrão omitem. As plataformas de administração digital estão simplificando o manuseio de bordereaux, permitindo que os programas de contrato incorporem gatilhos paramétricos para recuperações mais rápidas e reduzindo os custos de atrito em até 25%, de acordo com as métricas internas da Swiss Re.

A demanda por cobertura facultativa também é impulsionada por megaprojetos como infraestrutura de cidades inteligentes e instalações de hidrogênio verde que excedem os limites individuais dos contratos. A análise de tecnologia de seguros agora permite que os cedentes avaliem cotações facultativas em horas, em vez de dias, fechando as lacunas de colocação com mais eficiência. Muitas resseguradoras estão agrupando ofertas de contrato e facultativas para aprofundar a penetração junto aos clientes, apertando assim os custos de mudança e sustentando a trajetória geral de crescimento do mercado de resseguros.

Por Linha de Negócio: Linhas Especializadas Perturbam a Dominância Tradicional

Propriedade e Acidentes detinha 62,40% do tamanho do mercado de resseguros em 2025, sustentado pela demanda consistente por capacidade de catástrofe e responsabilidade civil. As linhas especializadas — cibernético, aviação, marítimo, energia — devem crescer a uma CAGR de 11,18%, adicionando mais de USD 20 bilhões em prêmio cedido até 2031. O crescimento é impulsionado pela digitalização, pela complexidade da cadeia de suprimentos e pelos novos riscos de transição energética que ficam fora dos marcos clássicos de Propriedade e Acidentes.

O título de catástrofe de interrupção em nuvem da Hannover Re sinaliza uma onda mais ampla de securitização de riscos especializados que poderia eventualmente influenciar o design de programas de Propriedade e Acidentes. As expectativas de ESG estão estimulando a demanda por garantias de desempenho de energia renovável, outro nicho que requer resseguro personalizado. À medida que as linhas especializadas amadurecem, as resseguradoras estão formando equipes dedicadas e forjando parcerias com empresas de segurança cibernética, permitindo precificação mais granular e serviços de prevenção de perdas. Essas iniciativas diversificam os resultados e ajudam as resseguradoras a gerenciar o risco de correlação em suas carteiras.

Por Canal de Distribuição: A Intermediação por Corretores Enfrenta Disrupção Digital

As colocações mediadas por corretores retiveram 83,56% do tamanho do mercado de resseguros em 2025, destacando o valor dos serviços de assessoria e do acesso ao mercado global que os maiores intermediários oferecem. Os três principais corretores continuam a consolidar participações, aproveitando análises avançadas e plataformas de colocação para otimizar as estruturas dos programas.

A subscrição direta, no entanto, está se expandindo a uma CAGR de 8,65% à medida que as resseguradoras implantam APIs e portais de autoatendimento que tornam os negócios menores de quota-parte economicamente viáveis. A parceria da Swiss Re com uma plataforma de IA generativa reduziu os tempos de resposta de cotações em 30%, sinalizando como a automação pode reduzir a lacuna de intermediação. As coberturas paramétricas, com gatilhos padronizados, prestam-se à distribuição digital direta, especialmente para pequenas e médias empresas que buscam proteção rápida. No entanto, programas complexos de múltiplas linhas para grandes corporações ainda dependem da expertise dos corretores, sustentando a arquitetura de distribuição híbrida do mercado de resseguros.

Por Fonte de Capital: O Capital Alternativo Remodela os Modelos Tradicionais

As seguradoras tradicionais classificadas forneceram 81,24% da capacidade global em 2025, mas o mercado de resseguros está registrando crescimento mais rápido do capital alternativo, que está escalando a uma CAGR de 13,98%. A emissão de títulos de catástrofe atingiu USD 16 bilhões em 2024, o maior valor já registrado, à medida que fundos de pensão e investidores de fundos soberanos buscam retornos não correlacionados.

Veículos de propósito específico e resseguros colateralizados agora suportam mais quota-partes, particularmente nas camadas de vento na Flórida e tufão no ������ã��, onde o risco de pico está concentrado. No entanto, a fadiga dos investidores após anos consecutivos de perdas está impulsionando uma mudança em direção a estruturas plurianuais com termos mais rígidos que favorecem a eficiência de capital dos patrocinadores, mas exigem maior transparência. As resseguradoras tradicionais continuam a cogerenciar fundos de títulos vinculados a seguros, usando a receita de taxas para suavizar a volatilidade do índice combinado e fortalecer os relacionamentos com clientes ao oferecer capacidade combinada.

Análise Geográfica

A Europa ancorou 31,40% do tamanho do mercado de resseguros em 2025, sustentada pela maturidade da penetração de seguros, pela sofisticada supervisão de solvência e pelos ecossistemas de hub em Londres, Zurique e centros continentais. As perdas com tempestades convectivas severas e os mandatos de ESG em evolução estão remodelando o desenvolvimento de produtos e a alocação de capital, levando as resseguradoras a integrar dados de ciência climática na precificação continental. A divergência do Solvência UK pode gradualmente redirecionar algumas colocações para entidades europeias, enquanto Londres mantém força em riscos especializados por meio dos sindicatos da Lloyd's.

A Á������-�ʲ���í�ھ����� é a região de expansão mais rápida, com uma CAGR projetada de 7,23% até 2031, trazendo ao mercado de resseguros novos fundos de prêmios na Í�Ի徱��, China e Sudeste Asiático. O tratamento de capital preferencial para resseguradoras domiciliadas em Hong Kong facilita o acesso ao continente, ilustrando o apoio dos formuladores de políticas à transferência de risco transfronteiriça. O rápido crescimento da exposição cibernética — quase 50% ao ano — posiciona a região como um campo de testes para soluções paramétricas digitais. Os esquemas obrigatórios de saúde e automóvel na Í�Ի徱�� e no Conselho de Cooperação do Golfo também atraem resseguros proporcionais, reforçando a diversificação de múltiplas linhas nos mercados locais.

A América do Norte permanece o maior mercado de um único país, sustentada pelos profundos mercados de capitais dos Estados Unidos e pelas substanciais necessidades de catástrofe. A revisão dos fatores de RBC pela NAIC poderia influenciar a participação no mercado de resseguros dos provedores colateralizados offshore que atualmente desfrutam de crédito por cartas de crédito limpas. Enquanto isso, as resseguradoras estão expandindo sua presença na América Latina por meio de hubs em Miami para aproveitar o crescimento em coberturas agrícolas e paramétricas de terremoto. O Oriente ��é�徱�� e a África, embora menores, mostram demanda crescente ligada a investimentos em infraestrutura e mandatos de seguro saúde, áreas onde o resseguro apoia a solvência e a inovação de produtos.

Cenário Competitivo

A competição global em resseguros centra-se em escala, solidez de capital e capacidades tecnológicas. Munich Re, Swiss Re e Hannover Re mantiveram posições de liderança em 2025, combinando carteiras diversificadas com subscrição disciplinada, cada uma reportando índices combinados abaixo de 90% e robustas reservas de solvência. Concorrentes nativos digitais, como a Conduit Re, aproveitam plataformas baseadas em nuvem para subscrever com eficiência, mas ainda carecem de amplitude geográfica, deixando as resseguradoras incumbentes dominantes nas colocações de múltiplas linhas.

Os movimentos estratégicos enfatizam a habilitação digital e a diversificação em linhas especializadas. A aliança da Swiss Re com um motor de IA generativa para subscrição de Propriedade e Acidentes demonstra como o aprendizado de máquina pode encurtar os tempos de cotação e refinar a adequação das taxas. A recompra de ações e o dividendo elevado da Munich Re destacam a confiança em resultados sustentados, ao mesmo tempo que preservam capacidade para crescimento nos segmentos especializados e cibernéticos. O pioneiro título de interrupção em nuvem da Hannover Re ressalta a vantagem de ser o primeiro a se mover em estruturas paramétricas que competem com fundos de títulos vinculados a seguros pelo interesse dos investidores.

Os gestores de capital alternativo, incluindo Fermat e Twelve Capital, estão ampliando as ofertas colateralizadas, mas o aumento dos spreads de cupom sugere que os investidores estão exigindo maior transparência de risco e compromissos de maior duração. Os corretores mantêm influência por meio de plataformas de colocação proprietárias e análises de carteira, com Aon e Gallagher aproveitando dados para negociar acordos plurianuais que consolidam os relacionamentos com clientes. À medida que os reguladores endurecem a governança de IA e as regras de solvência, os incumbentes com infraestruturas avançadas de conformidade provavelmente consolidarão participação, embora resseguradoras de nicho que dominam a expertise especializada ainda possam prosperar em segmentos verticais definidos.

Líderes do Setor de Resseguros

Munich Re

Swiss RE

Hannover Re Group

Berkshire Hathaway Inc

SCOR SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Fortitude Re e Unum Group concluíram uma significativa transação de resseguro avaliada em USD 3,4 bilhões, com o objetivo de aumentar a flexibilidade financeira da Unum. O negócio cobre aproximadamente 19% das reservas de cuidados de longa duração da Unum, transferindo os riscos associados para a Fortitude Re.

- Fevereiro de 2025: A RGA ressegurou USD 32 bilhões em apólices de vida da Equitable. Ela alocou USD 1,5 bilhão de capital para apoiar a transação.

- Dezembro de 2024: A Nippon Life concordou em adquirir a participação restante na Resolution Life em um negócio avaliado em USD 8,2 bilhões. A aquisição visava fortalecer a presença global da Nippon Life no setor de seguros de vida e gestão de apólices em vigor.

- Dezembro de 2024: MetLife e General Atlantic anunciaram a Chariot Reinsurance Ltd com patrimônio inicial acima de USD 1 bilhão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de resseguro como o total dos prémios brutos subscritos cedidos a resseguradores licenciados a nível mundial, abrangendo acordos de tratado e facultativos nas linhas de property e casualty, bem como de vida e saúde. Os riscos colocados através de canais mediados por corretores e diretos são captados, e os valores são apresentados em dólares americanos constantes de 2025 para neutralizar a inflação.

Exclusão do âmbito: a retrocessão interna de grupo e os prémios de seguro direto situam-se fora desta fronteira.

Visão Geral da Segmentação

- Por Tipo de Resseguro

- Resseguro Facultativo

- Resseguro por Contrato

- Por Linha de Negócio

- Propriedade e Acidentes

- Vida e Saúde

- Especializado (Aviação, Marítimo, Energia)

- Outros

- Por Canal de Distribuição

- Subscrição Direta

- Mediado por Corretores

- Por Fonte de Capital

- Resseguradoras Tradicionais Classificadas

- Capital Alternativo (Títulos Vinculados a Seguros, Veículos de Propósito Específico)

- Por Região

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- ��ú��������

- Resto da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- ���ܲ��ٰ�á������

- Coreia do Sul

- Resto da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Resto do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As discussões com responsáveis de subscrição, compradores de retro, reguladores e especialistas de corretagem na América do Norte, Europa e Ásia ajudaram-nos a refinar os rácios de retenção, o comportamento de attachment em catástrofes e a penetração de capital alternativo. O seu feedback colmatou lacunas de dados e moldou os pressupostos de cenário antes da triangulação final.

Investigação Documental

Começámos com conjuntos de dados de supervisão pública do IAIS GIMAR, NAIC, EIOPA e OECD Insurance Statistics, aos quais adicionámos relatórios anuais, registos trimestrais da S&P Global e notas sigma da Swiss Re. Sinais macroeconómicos como o PIB global, perdas seguradas por catástrofes e movimentos das taxas dos bancos centrais foram acompanhados através de publicações do IMF, Fitch e AM Best. Para enriquecer a inteligência empresarial, a nossa equipa recorreu ao D&B Hoovers para dados financeiros de resseguradores e ao Dow Jones Factiva para fluxo de notícias. Estas fontes, embora relevantes, são meramente ilustrativas; muitos outros registos públicos e arquivos pagos apoiaram as verificações de base.

Dimensionamento de Mercado e Previsão

Começamos de forma top-down, recolhendo totais nacionais de prémios de resseguro, ajustando para cessões transfronteiriças e moeda, que são depois reconciliados com uma agregação bottom-up de prémios de resseguradores amostrados e verificações de canais de corretagem. Os principais fatores do modelo incluem a frequência de perdas seguradas por CAT, os ciclos de rácio combinado, o capital global dedicado ao resseguro, o crescimento dos prémios de seguro direto e os spreads de rendimento de investimento.

As previsões até 2030 assentam numa regressão multivariada combinada com análise de cenários para anos de NATCAT severos; o consenso de especialistas orienta as elasticidades das variáveis. Quando as divulgações corporativas são parciais, interpolamos utilizando diferenciais de retenção médios a cinco anos e de crescimento por linha de negócio, antes de retestar em relação a bandas de variância históricas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises de anomalias, revisão por pares e aprovação da gestão. Os relatórios são atualizados de doze em doze meses, e acionamos revisões intercalares após épocas de perdas materiais ou alterações regulatórias. Uma nova análise por parte dos analistas precede a entrega ao cliente, de modo a que a nossa perspetiva se mantenha atual.

Por que Razão a Nossa Base de Referência de Resseguro da Mordor Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas variam em âmbito, cortes de dados e cadência de atualização.

Os nossos analistas declaram todas as inclusões antecipadamente, convertem todos os conjuntos de dados para um ano de moeda comum e revisitam os pressupostos em cada período, o que limita o desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 469,7 mil milhões (2025) | ���������� | - |

| USD 574,7 mil milhões (2024) | Global Consultancy A | Fluxos de retro e comissões de corretagem contabilizados como prémio |

| USD 631,6 mil milhões (2024) | Industry Data Publisher B | Capital convertido em prémio a rácio fixo, divisão geográfica limitada |

| USD 711,8 mil milhões (2024) | Analytics Firm C | Combina resseguro com linhas de seguro direto especializado, sem rebaseamento cambial |

Em conjunto, a comparação demonstra como controlos de âmbito rigorosos, ajuste de moeda em tempo real e atualização anual conferem à ���������� uma base de referência equilibrada e transparente, que os decisores podem rastrear e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resseguros?

O mercado de resseguros deve atingir USD 508 bilhões em 2026 e tem previsão de alcançar USD 691 bilhões até 2031.

Qual região lidera o mercado de resseguros?

A Europa deteve a maior participação regional com 31,40% em 2025, enquanto a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com uma CAGR projetada de 7,24% até 2031.

Por que as linhas especializadas, como o cibernético, estão crescendo tão rapidamente?

A transformação digital e os riscos emergentes superam a cobertura tradicional, impulsionando uma CAGR de 11,18% no prêmio cedido especializado e atraindo resseguradoras para segmentos de maior margem.

Como o capital alternativo está influenciando o mercado?

Os títulos vinculados a seguros e outras estruturas colateralizadas estão se expandindo a uma CAGR de 13,98%, fornecendo capacidade adicional, mas também provocando exigências mais rígidas de transparência por parte dos investidores.

Página atualizada pela última vez em: