Dimensão e Quota do Mercado de Hardware de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

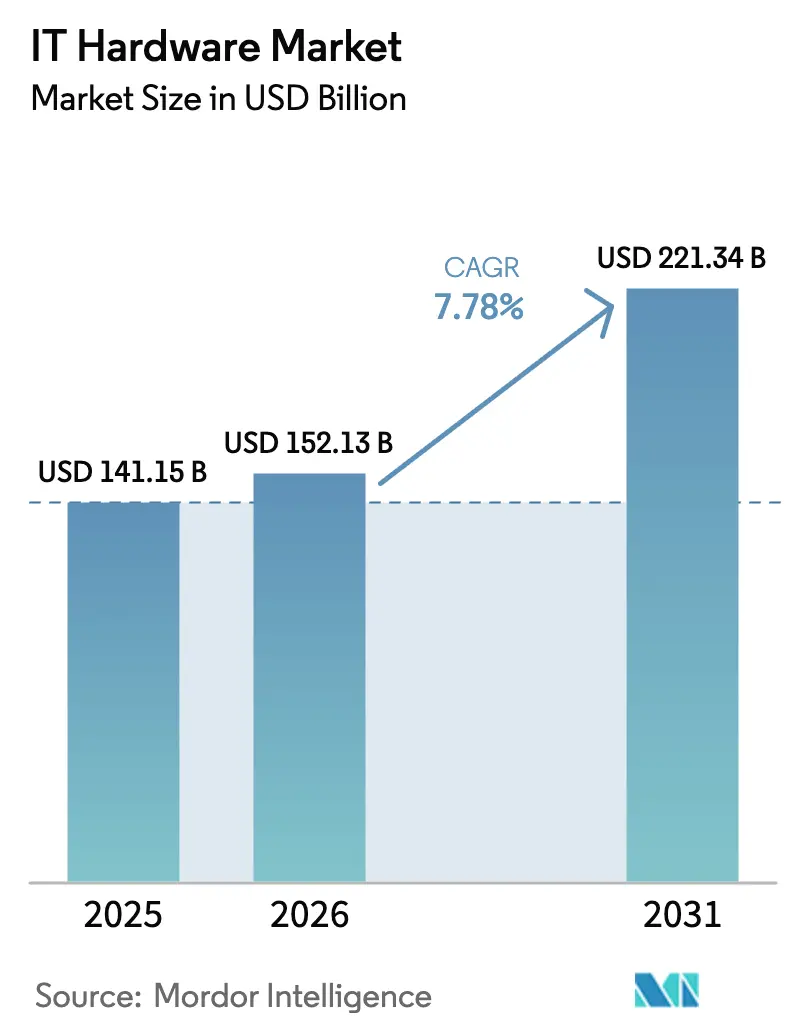

| Tamanho do Mercado (2026) | 152.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

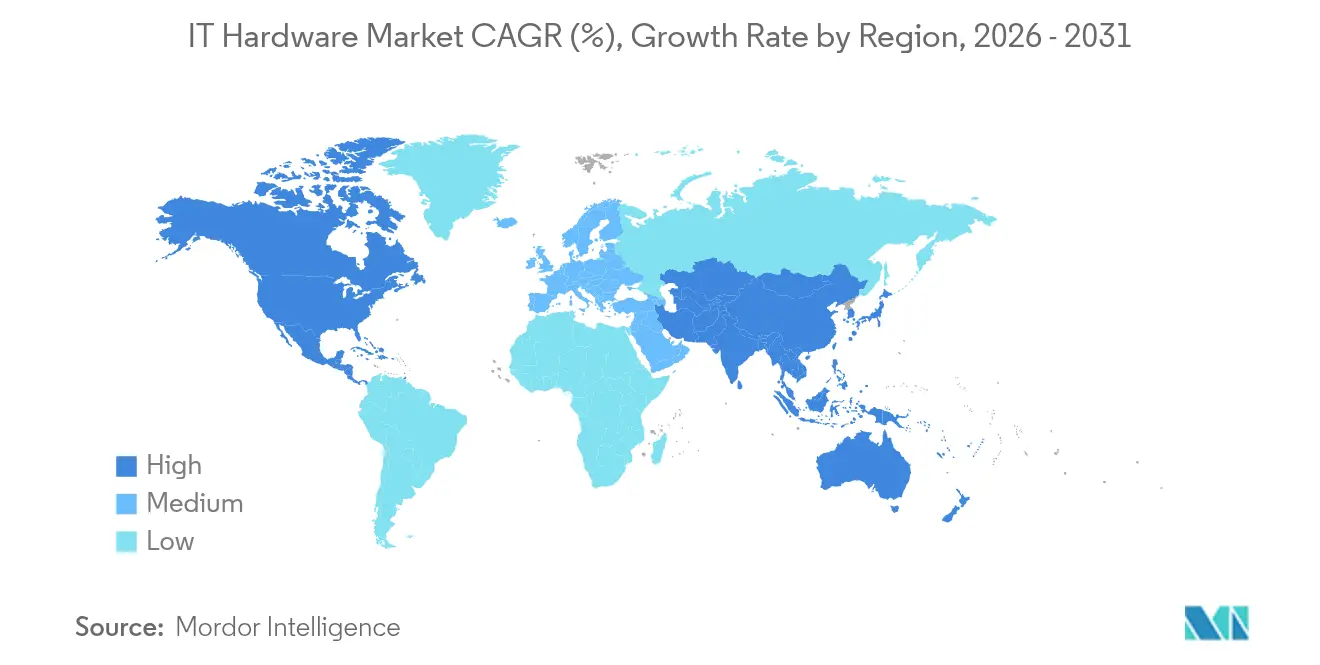

| Maior Mercado | América do Norte |

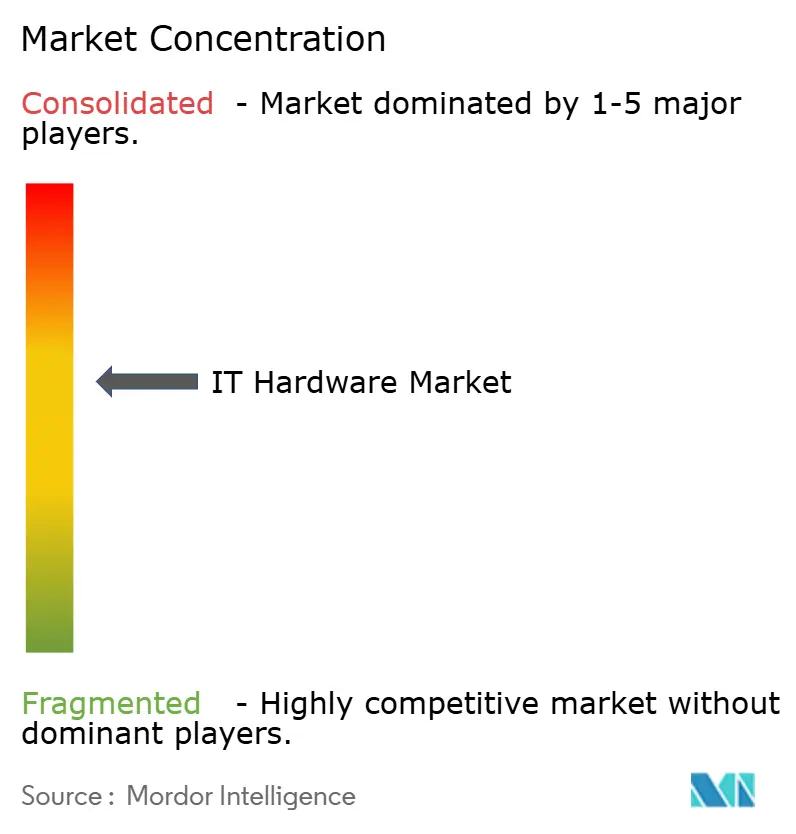

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de TI por ����������

O tamanho do mercado global de hardware de TI foi avaliado em USD 141,15 mil milhões em 2025 e estima-se que cresça de USD 152,13 mil milhões em 2026 para atingir USD 221,34 mil milhões até 2031, a um CAGR de 7,78% durante o período de previsão (2026-2031). A procura acelera à medida que as empresas renovam os PCs antes do fim do suporte ao Windows 10, implementam servidores prontos para IA e cumprem os mandatos de soberania de dados. Os fornecedores de nuvem norte-americanos continuam a expandir os campus de hiperescala, enquanto os fabricantes da Á������-�ʲ���í�ھ����� modernizam a produção com computação de borda. O abastecimento restrito de semicondutores e a regulamentação de resíduos eletrónicos atenuam o momentum de curto prazo, mas não desviam as perspetivas de crescimento a longo prazo. A concorrência entre fornecedores intensifica-se em torno de soluções integradas de computação, armazenamento e rede que encurtam o tempo de implementação e melhoram a eficiência energética. As relações diretas com OEM ainda dominam a aquisição de grandes empresas, mas os canais online de crescimento rápido oferecem agora às empresas de menor dimensão acesso acessível a equipamentos de nível empresarial.

Principais Conclusões do Relatório

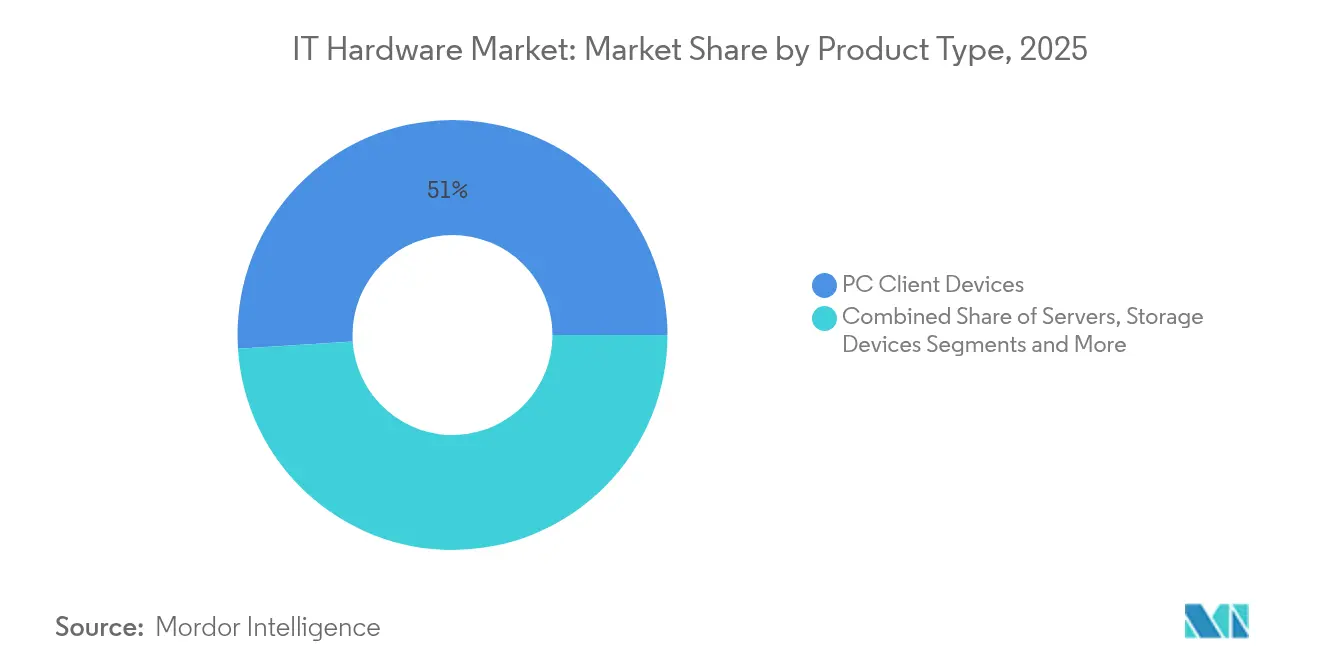

- Por tipo de produto, os dispositivos cliente PC lideraram com 51,02% da quota de mercado de hardware de TI em 2025; os servidores deverão registar um CAGR de 8,95% até 2031.

- Por utilizador final, as empresas detinham uma quota de 47,25% do tamanho do mercado de hardware de TI em 2025, enquanto os fornecedores de serviços de nuvem apresentam o CAGR mais elevado, de 17,05%, até 2031.

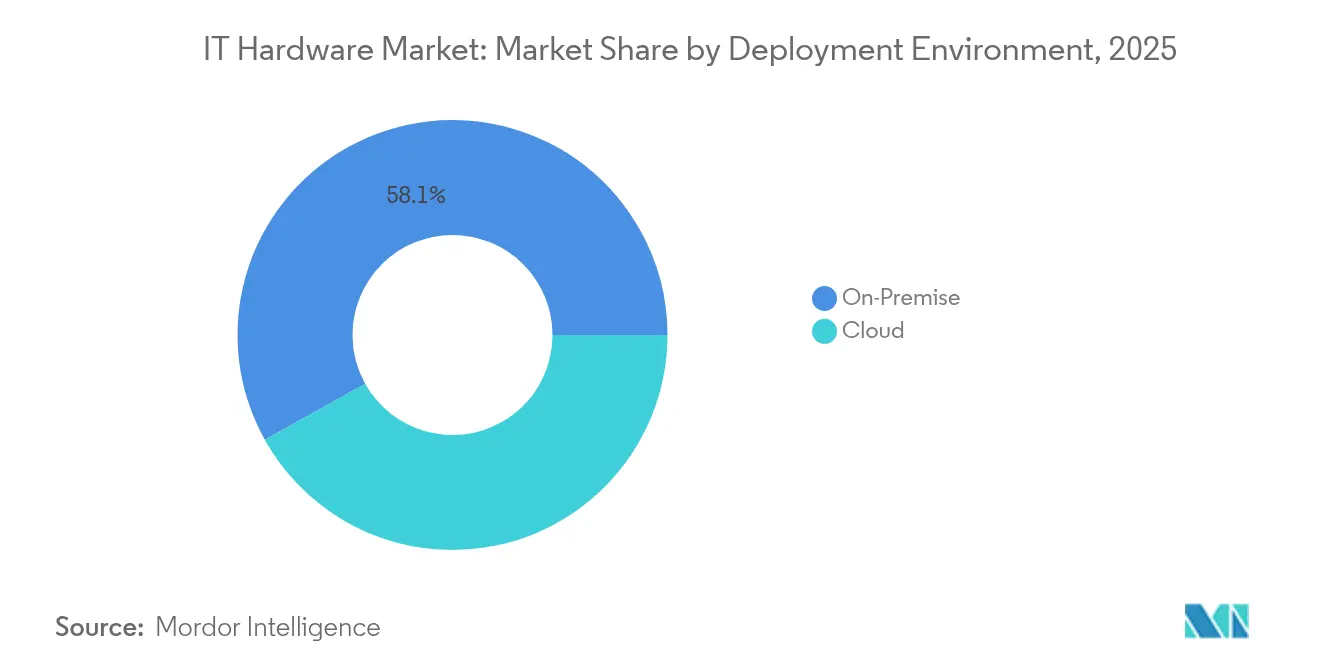

- Por ambiente de implementação, as instalações locais representaram 58,10% do tamanho do mercado de hardware de TI em 2025, ao passo que as implementações em nuvem estão a avançar a um CAGR de 17,12% até 2031.

- Por canal de distribuição, o canal Direto/OEM representou 44,70% do tamanho do mercado de hardware de TI em 2025, ao passo que o canal Online está a avançar a um CAGR de 9,86% até 2031.

- Por geografia, a América do Norte reteve uma quota de receita de 37,40% em 2025; a Á������-�ʲ���í�ھ����� tem previsão de expandir a um CAGR de 9,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Hardware de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Ciclo de renovação de PCs pós-pandemia antes do fim do suporte ao Windows 10 | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Proliferação de servidores e GPUs otimizados para IA | +2.1% | América do Norte, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Construção de centros de dados de hiperescala em mercados emergentes | +1.8% | Á������-�ʲ���í�ھ�����, ��é�徱�� Oriente e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Crescimento de kits iniciais de computação de borda para fábricas inteligentes | +0.9% | Á������-�ʲ���í�ھ�����, Europa | Longo prazo (≥ 4 anos) |

| Regulamentações de direito à reparação e atualização modular | +0.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos de hardware para soberania digital | +1.1% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Ciclo de renovação de PCs pós-pandemia antes do fim do suporte ao Windows 10

As empresas enfrentam um prazo limite de suporte ao Windows 10 em outubro de 2025. Os custos do plano de segurança alargada da Microsoft escalaram para USD 427 por dispositivo no terceiro ano, tornando o novo hardware mais barato do que a aplicação de correções [1]Microsoft, "Fim do Suporte ao Windows 10," Microsoft, microsoft.com . Os dispositivos adquiridos para trabalho remoto em 2020-2021 chegam agora à sua janela de substituição natural de quatro anos. Os sistemas hospitalares dos EUA, como o Kaiser Permanente, já atualizaram frotas inteiras para registos eletrónicos de saúde baseados no Windows 11. Os grandes bancos espelham a tendência; o JPMorgan Chase reservou USD 2,1 mil milhões em 2024 para atualizações de segurança de endpoints associadas a PCs modernos. O duplo catalisador impulsiona a procura de portáteis, computadores de secretária e estações de trabalho especializadas em conformidade nos setores regulamentados.

Proliferação de servidores e GPUs otimizados para IA

As cargas de trabalho de IA transitam de projetos-piloto para produção, fazendo disparar acentuadamente a procura de servidores especializados. A receita do centro de dados da NVIDIA saltou para USD 47,5 mil milhões no exercício fiscal de 2024, à medida que as empresas padronizaram a computação baseada em GPU. A Dell Technologies reportou uma carteira de encomendas de servidores de IA a crescer de USD 800 milhões para USD 2,9 mil milhões num único trimestre, sublinhando a urgência por equipamentos prontos para IA. Fabricantes como a Siemens incorporam estes sistemas nos pisos de fábrica para ativar a manutenção preditiva, enquanto o Goldman Sachs investiu USD 1,2 mil milhões em 2024 para garantir capacidade de análise de risco em milissegundos. A mudança também acelera os gastos em redes de alta largura de banda e armazenamento de baixa latência que mantêm os clusters de IA totalmente utilizados.

Construção de centros de dados de hiperescala em mercados emergentes

A Á������-�ʲ���í�ھ����� exige um investimento de USD 116,2 mil milhões em centros de dados até 2030, liderado pelo ������ã�� com USD 35,4 mil milhões e pela Í�Ի徱�� com USD 16,4 mil milhões. A suspensão da moratória de Singapura em 2024 desencadeou uma vaga de construção, com operadores de hiperescala a anunciar USD 8 mil milhões em instalações focadas em IA. Racks de arrefecimento líquido e nós GPU densos dominam os novos projetos. O Quadro Nacional de Governação de Dados da Í�Ի徱�� obriga ao processamento local de dados sensíveis, impulsionando compras de hardware em vários setores. A construção alarga as cadeias de abastecimento regionais e sustenta a procura a longo prazo de servidores e equipamentos de rede.

Crescimento de kits iniciais de computação de borda para fábricas inteligentes

Os nós de borda robustos processam agora os dados de IoT industrial localmente para reduzir a latência de 100 milissegundos para menos de 10 milissegundos em fábricas de automóveis. Os pacotes iniciais combinam computação, armazenamento e conectividade, com um custo de USD 50.000–200.000 por local — uma entrada acessível para fábricas de média dimensão. A BMW e a Mercedes-Benz utilizam esses sistemas para impulsionar a manutenção preditiva e os controlos de qualidade óticos. Os fornecedores aperfeiçoam projetos sem ventoinhas e componentes para temperaturas alargadas que cumprem as restrições do piso de fábrica. A oportunidade escala à medida que os fornecedores da Á������-�ʲ���í�ھ����� replicam os casos de sucesso alemães em clusters de eletrónica e têxteis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Escalada da regulamentação de resíduos eletrónicos e custos de eliminação | -0.8% | Europa, América do Norte, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Choques geopolíticos na cadeia de abastecimento de semicondutores | -1.4% | Global, foco na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária que impulsiona despesas de relocalização de OEM | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Migração para a nuvem a canibalizar os gastos em hardware local | -0.9% | Global | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Escalada da regulamentação de resíduos eletrónicos e custos de eliminação

A Diretiva da UE sobre Resíduos de Equipamentos Elétricos e Eletrónicos impõe agora 85% de reciclagem até 2027, aumentando os custos de remodelação e logística para os produtores. A Lei do Direito à Reparação da Califórnia obriga os fornecedores a manter peças e manuais disponíveis durante sete anos, remodelando os roteiros de produtos. Os clientes incorporam as taxas de eliminação no custo total de propriedade, prolongando os ciclos de renovação. A Microsoft alargou a vida útil dos seus próprios PCs de quatro para cinco anos para limitar o volume de resíduos em aterros. Os fornecedores com chassis modulares ganham vantagem, enquanto as estratégias de obsolescência programada perdem relevância.

Choques geopolíticos na cadeia de abastecimento de semicondutores

Os controlos de exportação e os subsídios perturbam a disponibilidade de chips. A Lei CHIPS dos EUA desloca a capacidade das fundições, mas aperta as alocações a curto prazo. Taiwan ainda fornece 63% da fabricação avançada, deixando a cadeia de abastecimento exposta a riscos regionais. A expansão da fundição da Intel e as construções de sistemas internos da AMD procuram diversificação, mas necessitam de até cinco anos para atingir a produção plena. As empresas protegem-se com dupla fonte de CPUs, prolongando a vida útil dos ativos e mantendo inventários mais elevados, o que aumenta as necessidades de capital de giro e abranda a implementação de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Servidores Impulsionam a Transformação da Infraestrutura de IA

A receita dos servidores está a crescer a um CAGR de 8,95%, o mais rápido no mercado de hardware de TI, à medida que as empresas adotam nós GPU densos para o treino de modelos de IA. A Dell registou USD 4,2 mil milhões em vendas de servidores no terceiro trimestre de 2024 em construções centradas em IA. Em contrapartida, os PCs detêm uma quota de 51,02%, mas agora apresentam ciclos de substituição prolongados. O armazenamento e as redes acompanham a procura de servidores, acrescentando largura de banda e ligações de baixa latência para clusters de IA. O arrefecimento líquido e os racks verticalmente integrados diluem as fronteiras tradicionais entre produtos. A aquisição dos Sistemas ZT pela AMD confere-lhe capacidade de conceção personalizada, alinhada com a preferência dos hiperfornecedores por unidades à medida. Os periféricos registam uma procura constante pelo trabalho híbrido, enquanto os gateways de borda criam novos micro-segmentos em ambientes industriais.

A arquitetura híbrida domina as salas de servidores. As empresas combinam CPUs x86 com aceleradores, equilibrando custo e débito. A eficiência energética tornou-se um critério de compra de primeira linha à medida que as tarifas de serviços públicos aumentam. O tamanho do mercado de hardware de TI para servidores está preparado para se expandir de forma constante ao longo das ondas de implementação de IA até 2031. Os fornecedores capazes de fornecer racks chave-na-mão com subsistemas de energia e arrefecimento protegem as margens contra alternativas de caixa branca.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Fornecedores de Nuvem Aceleram os Investimentos em Infraestrutura

As empresas retiveram 47,25% dos gastos de 2025, mas os fornecedores de nuvem deverão superá-las a um CAGR de 17,05%. Só a AWS destinou USD 12,7 mil milhões no terceiro trimestre de 2024 a despesas de capital em centros de dados e servidores de IA. Os compradores governamentais aumentam a capacidade nacional para cumprir as regras de soberania. A saúde pivota para a telemedicina e para registos seguros de doentes, necessitando de matrizes de armazenamento encriptado. As empresas de BFSI renovam os endpoints para satisfazer auditorias de resiliência cibernética. A indústria instala clusters de borda para dados de produção em tempo real, e as empresas de media implementam suites de edição de 8K. Os operadores de telecomunicações integram hardware de TI em redes centrais 5G, preferindo appliances de computação convergida.

Os gastos de capital dos líderes de nuvem estabelecem um patamar elevado para a procura de servidores, comutadores e armazenamento, amortecendo os fornecedores contra quedas cíclicas. As empresas, entretanto, adotam TI híbrida, retendo ativos internos para cargas de trabalho regulamentadas. O mercado de hardware de TI beneficia de ambas as vertentes, proporcionando um perfil de combinação de utilizadores equilibrado ao longo da década.

Por Ambiente de Implementação: Estratégias Híbridas Equilibram Controlo e Escalabilidade

Os parques locais ainda representam 58,10% do tamanho do mercado de hardware de TI em 2025. As instituições financeiras como o JPMorgan mantêm as pilhas de banca central no local por questões de latência e governação. As instâncias de nuvem crescem rapidamente onde o treino de IA e a capacidade de pico são críticos, atingindo um CAGR de 17,12% até 2031. Os reguladores impulsionam o controlo interno; o Regulamento de Resiliência Operacional Digital da UE obriga os bancos a reter autoridade operacional, reforçando os gastos em hardware dentro das salas de dados. A colocação de cargas de trabalho depende agora de conformidade, latência e custo, em vez de políticas de nuvem abrangentes. Os fornecedores vendem linhas de servidores idênticas para ambos os ambientes, permitindo que os clientes movam cargas de trabalho sem necessidade de redesenho.

A adoção híbrida desperta interesse em kits de rack plug-and-play que se instalam em instalações de colocalização. As nuvens de borda dentro das fábricas integram-se com análises de nuvem pública. Como resultado, o mercado de hardware de TI capta receita em vários modelos de consumo, em vez de perder vendas para um único padrão de implementação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Os Canais Online Democratizam o Acesso ao Hardware Empresarial

As rotas diretas de OEM representam 44,70% das vendas de 2025, uma vez que os grandes compradores exigem construções personalizadas e suporte prioritário. No entanto, os mercados online registam um CAGR de 9,86%, abrindo o mercado de hardware de TI a pequenas empresas que antes compravam apenas equipamento recondicionado. O Amazon Business lista SKUs de servidores padronizados que cumprem os requisitos de conformidade comuns. Os integradores de sistemas orientam-se para serviços de ciclo de vida e soluções verticais em vez de pura revenda. A loja online de consumidor da Dell para PCs de IA mostra que os incumbentes se adaptam aos hábitos de compra em self-service.

Os distribuidores regionais agrupam financiamento e serviços geridos, especialmente vitais nos mercados emergentes. O crescimento online introduz transparência de preços, pressionando as margens, mas expande o volume total endereçável. Os fornecedores mantêm modelos em camadas, protegendo as contas de alto contacto enquanto capturam a procura digital de longa cauda.

Análise Geográfica

A América do Norte contribuiu com 37,40% da receita em 2025, graças à adoção precoce de IA e à expansão de hiperescala. Os programas federais de nuvem e as atualizações tecnológicas do setor privado sustentam ciclos de renovação constantes. As empresas adotam TI híbrida, impulsionando encomendas equilibradas em PCs, servidores e hardware de rede. O design sustentável também ganha terreno, com fornecedores a apresentar racks energeticamente eficientes para cumprir os objetivos de carbono.

A Á������-�ʲ���í�ھ����� lidera o crescimento com um CAGR de 9,32% até 2031. Os USD 35,4 mil milhões planeados pelo ������ã�� em gastos em centros de dados sustentam compras em volume de servidores GPU e sistemas de arrefecimento líquido. A Í�Ի徱�� avança com quadros de bens públicos digitais, forçando o processamento doméstico que amplia a capacidade local de servidores. Os fornecedores de tecnologia indígena da China ganham quota em meio a tensões comerciais, enquanto centros do Sudeste Asiático como Singapura atraem construções de nuvem multinacionais. A modernização da indústria multiplica a implementação de nós de borda em toda a região, espalhando a procura para além das cidades de primeira linha.

A Europa regista uma expansão moderada ancorada pela conformidade regulatória e incentivos de sustentabilidade. As leis de direito à reparação estimulam a procura de hardware modular, enquanto as regras de soberania de dados encorajam a montagem regional. Os centros de dados de nuvem localizam-se nos países nórdicos pela energia renovável, mas os gastos locais persistem na banca e nos serviços públicos. A Europa de Leste mostra investimento de recuperação em PCs e atualizações de rede, acrescentando uma cauda de crescimento ao bloco ocidental maduro.

Panorama Competitivo

Grandes fornecedores como a Dell Technologies, a HP Inc. e o Lenovo Group retêm vantagens de escala através de logística global e portfólios de pilha completa. A Dell combina servidores PowerEdge com aceleradores NVIDIA ou AMD, garantindo uma carteira de encomendas equivalente a vários trimestres de produção. A HP aposta no design sustentável, enquanto o Lenovo expande para o armazenamento empresarial através da sua oferta pela Infinidat. A NVIDIA avança na cadeia de valor, empacotando GPUs com redes em appliances completos vendidos através de parceiros. A aquisição dos Sistemas ZT pela AMD concede acesso imediato a construções personalizadas para hiperfornecedores.

Os especialistas desafiam os incumbentes em segmentos de nicho. A Cerebras comercializa motores de IA à escala de wafer agrupados pela Dell. Os disruptores de armazenamento promovem tecidos NVMe sobre Fibra para desbloquear o débito de GPU. As empresas focadas em borda concebem micro-centros de dados sem ventoinhas. A resiliência da cadeia de abastecimento ocupa um lugar de destaque; os fornecedores destacam o abastecimento de silício com múltiplas fundições e a montagem local para mitigar choques geopolíticos. A concorrência de preços persiste, mas os compradores recompensam cada vez mais o serviço de ciclo de vida e a eficiência energética em detrimento do custo inicial.

A consolidação é iminente à medida que as soluções integradas superam os produtos autónomos. As alianças florescem em torno de arquiteturas de referência partilhadas. Os líderes de mercado investem em segurança de firmware e software de suporte preditivo que ancora o bloqueio de clientes a longo prazo. O campo competitivo resultante combina hardware, software e serviços, elevando as barreiras de entrada para os recém-chegados sem pilhas abrangentes.

Líderes do Setor de Hardware de TI

HP Inc.

Samsung Electronics Co. Ltd.

Intel Corporation

Dell Technologies Inc.

Acer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NVIDIA revelou os chips Blackwell Ultra e Vera Rubin destinados a CPUs de centros de dados empresariais.

- Fevereiro de 2025: A Dell Technologies garantiu um contrato de servidores de IA de USD 5 mil milhões com a xAI, evidenciando a procura do setor privado em megaescala.

- Janeiro de 2025: O Lenovo anunciou a intenção de adquirir a Infinidat para reforçar as ofertas de armazenamento.

- Janeiro de 2025: O Lenovo anunciou a intenção de adquirir a Infinidat para reforçar as ofertas de armazenamento.

Âmbito do Relatório Global do Mercado de Hardware de TI

O Hardware (H/W), no contexto da tecnologia, refere-se aos elementos físicos que compõem um computador ou sistema eletrónico e tudo o mais envolvido que é fisicamente tangível.

O Mercado de Hardware de TI é Segmentado por Tipo (PCs e Estações de Trabalho, Hardware de Rede - Routers, Hubs, Switches, Servidores, Dispositivos de Armazenamento), por Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, ��é�徱�� Oriente e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor em mil milhões de USD para todos os segmentos acima referidos.

| Dispositivos Cliente PC |

| Servidores |

| Dispositivos de Armazenamento |

| Hardware de Rede |

| Periféricos e Acessórios |

| Gateways de Borda e IoT |

| Empresas |

| Governo e Setor Público |

| BFSI |

| ����ú��� |

| ����ܳ���çã�� |

| Media e Entretenimento |

| Fornecedores de Serviços de Nuvem |

| Operadores de Telecomunicações |

| Indústria e Manufatura |

| Local |

| Nuvem |

| Direto / OEM |

| Integradores de Sistemas |

| Revendedores de Valor Acrescentado |

| Retalho Online |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Países Baixos | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Singapura | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| ��é�徱�� Oriente e Á�ڰ������� | ��é�徱�� Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do ��é�徱�� Oriente | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Resto de Á�ڰ������� | ||

| Por Tipo de Produto | Dispositivos Cliente PC | ||

| Servidores | |||

| Dispositivos de Armazenamento | |||

| Hardware de Rede | |||

| Periféricos e Acessórios | |||

| Gateways de Borda e IoT | |||

| Por Utilizador Final | Empresas | ||

| Governo e Setor Público | |||

| BFSI | |||

| ����ú��� | |||

| ����ܳ���çã�� | |||

| Media e Entretenimento | |||

| Fornecedores de Serviços de Nuvem | |||

| Operadores de Telecomunicações | |||

| Indústria e Manufatura | |||

| Por Ambiente de Implementação | Local | ||

| Nuvem | |||

| Por Canal de Distribuição | Direto / OEM | ||

| Integradores de Sistemas | |||

| Revendedores de Valor Acrescentado | |||

| Retalho Online | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| ��DZ������� | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Países Baixos | |||

| Resto da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Singapura | |||

| Resto da Á������-�ʲ���í�ھ����� | |||

| ��é�徱�� Oriente e Á�ڰ������� | ��é�徱�� Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do ��é�徱�� Oriente | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Resto de Á�ڰ������� | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hardware de TI em 2026?

O tamanho do mercado de hardware de TI está avaliado em USD 152,13 mil milhões em 2026.

Qual é a taxa de crescimento projetada até 2031?

Prevê-se que a receita do mercado cresça a um CAGR de 7,78%, atingindo USD 221,34 mil milhões até 2031.

Qual segmento de produto cresce mais rapidamente?

Os servidores registam o CAGR mais elevado, de 8,95%, à medida que as empresas implementam infraestrutura pronta para IA.

Por que razão os fornecedores de nuvem são compradores importantes de hardware?

Os fornecedores de serviços de nuvem expandem rapidamente os centros de dados, apresentando um CAGR de 17,05% para os gastos em hardware para alojar cargas de trabalho de IA e de elevado desempenho.

Como é que a regulamentação afeta a procura de hardware?

O fim do suporte ao Windows 10 e as novas regras sobre resíduos eletrónicos impulsionam os ciclos de renovação de PCs, ao mesmo tempo que impõem designs recicláveis, moldando os roteiros dos fornecedores.

Qual é a principal região de crescimento após 2025?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 9,32% devido à modernização da indústria e aos investimentos em nuvem soberana.

Página atualizada pela última vez em: