Tamanho e Participação do Mercado de Computação de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 60.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação de Alto Desempenho por ����������

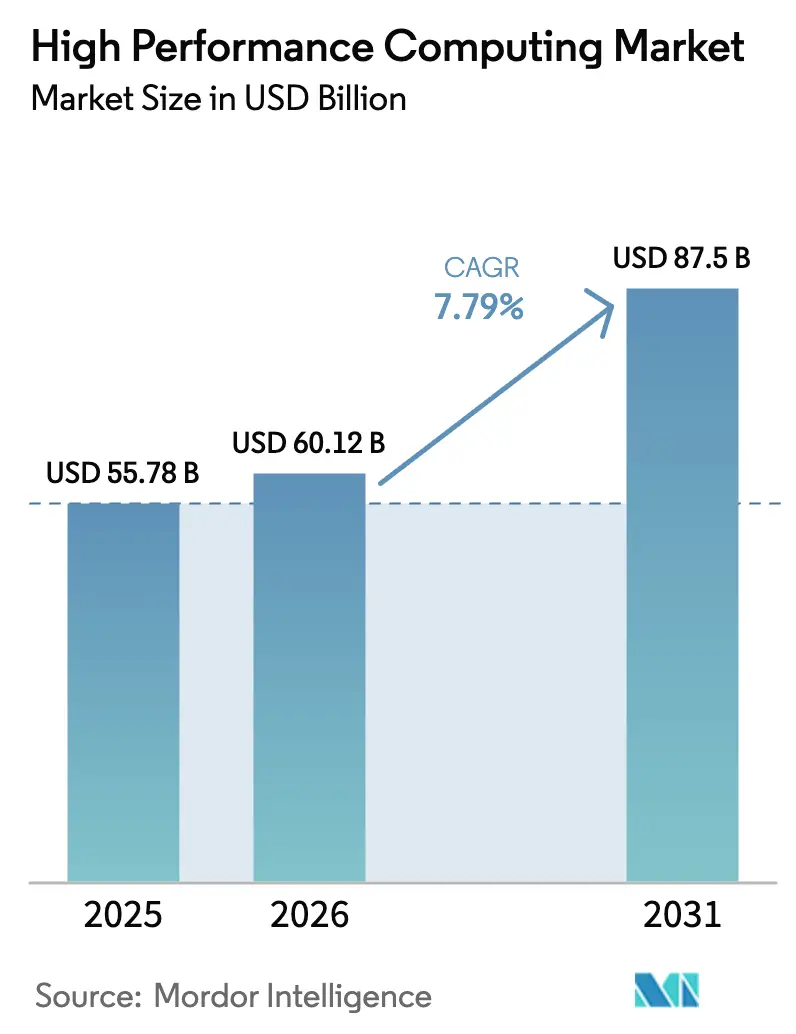

O tamanho do Mercado de Computação de Alto Desempenho está projetado para expandir de USD 55,78 bilhões em 2025 e USD 60,12 bilhões em 2026 para USD 87,5 bilhões até 2031, registrando um CAGR de 7,79% entre 2026 e 2031. Essa trajetória é impulsionada por mandatos soberanos de inteligência artificial na Ásia, dotações federais recordes para programas exascale nos Estados Unidos e uma acelerada transição para o design de produtos orientado por simulação nos fluxos de trabalho automotivo, de ciências da vida e de energia. Escassez persistente de memória de alta largura de banda e a migração de cargas de trabalho de inferência de GPUs de uso geral para aceleradores personalizados também reformulam as configurações de servidores, incentivando as empresas a adotar arquiteturas modulares de resfriamento líquido e chiplets que prolongam a vida útil dos sistemas. Os clientes governamentais estão migrando de experimentos de capacidade para operações de missão crítica, evidenciado pelo comissionamento em 2024 do sistema El Capitan de 2 exaflops para a gestão do arsenal nuclear, enquanto compradores do setor privado aproveitam a capacidade de expansão em nuvem para lidar com picos episódicos em dinâmica de fluidos computacional e cálculo de risco de Monte Carlo. Em paralelo, o mandato de testes virtuais EURO-NCAP 2030 obriga os fabricantes de equipamentos originais automotivos europeus a triplicar o rendimento de simulação, intensificando indiretamente a demanda por GPU que já supera a oferta. Nesse contexto, organizações de pesquisa contratadas com sede na Á������-�ʲ���í�ھ����� aproveitam tarifas de energia mais baixas e subsídios soberanos para conquistar trabalhos de terceirização farmacêutica de concorrentes norte-americanos, demonstrando que estruturas de custos específicas por geografia agora modulam o posicionamento das cargas de trabalho.

Principais Conclusões do Relatório

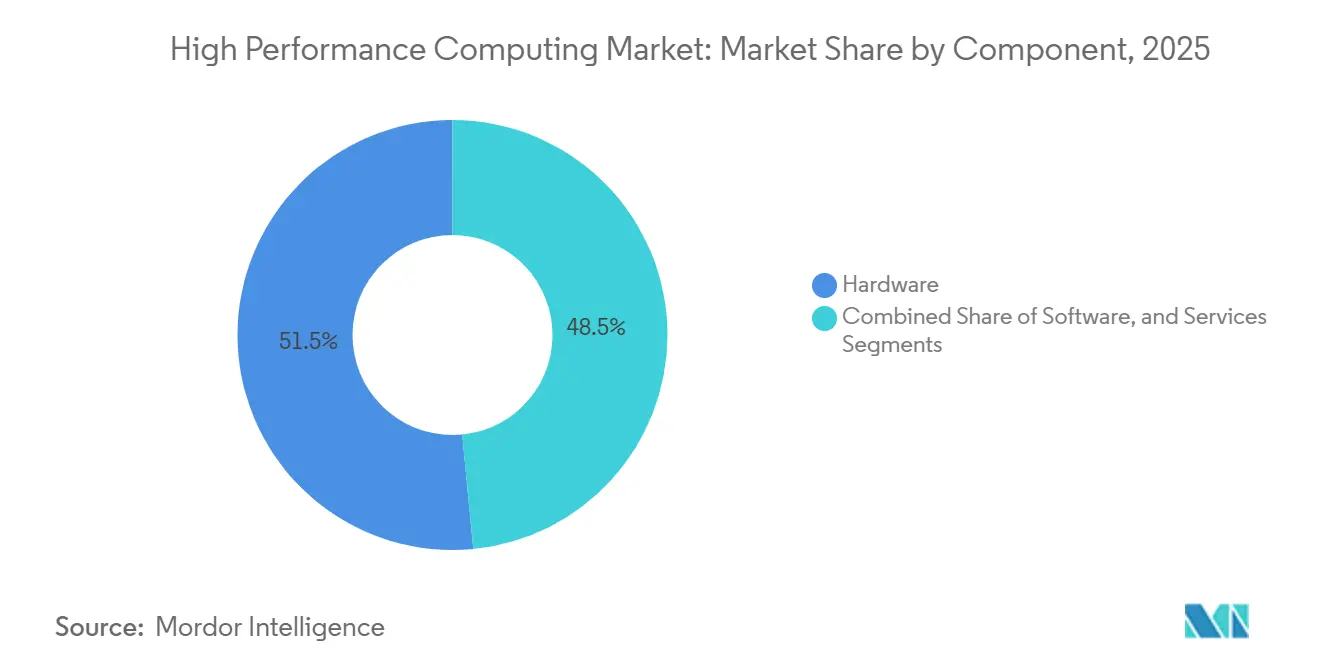

- Por componente, o hardware reteve uma participação de 51,54% do mercado de computação de alto desempenho (HPC) em 2025, enquanto os serviços avançam a um CAGR de 9,42% até 2031, a taxa mais rápida entre todos os componentes.

- Por modo de implantação, as instalações em nuvem controlaram 48,88% do mercado de HPC em 2025, enquanto as arquiteturas híbridas têm previsão de registrar um CAGR de 8,22% até 2031.

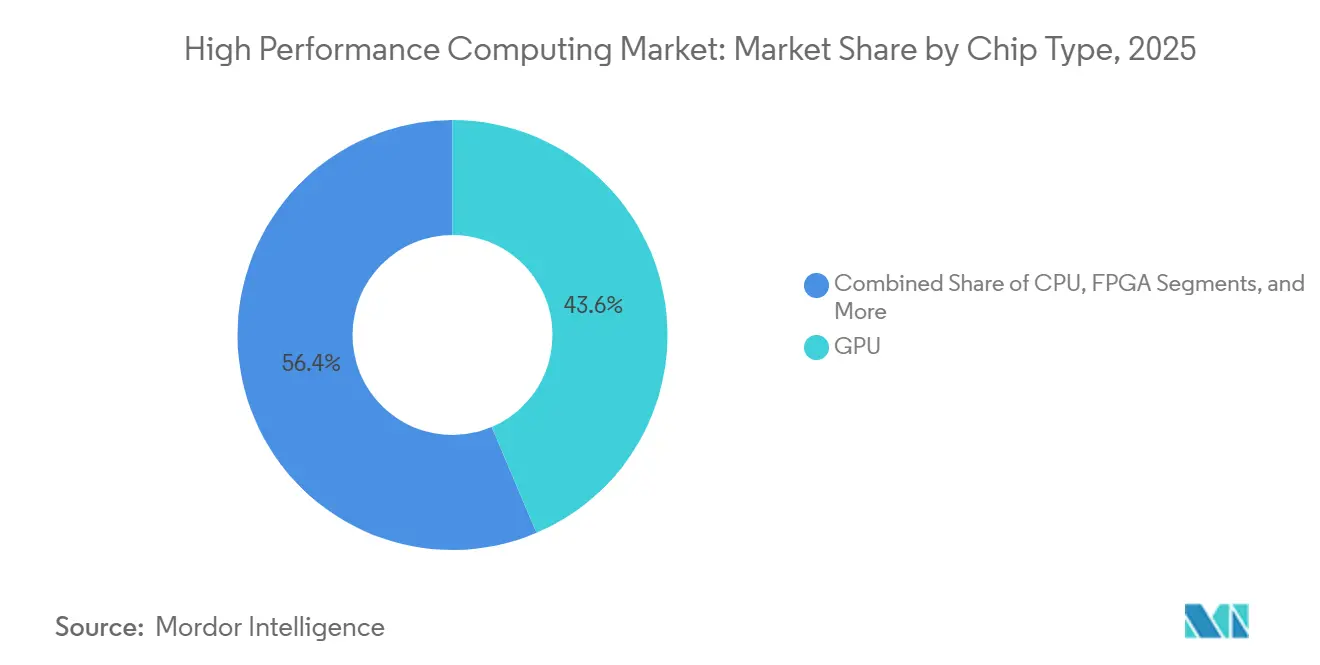

- Por tipo de chip, os sistemas baseados em GPU garantiram 59,22% da receita de 2025, mas os circuitos integrados de aplicação específica e os aceleradores de IA estão projetados para expandir a um CAGR de 8,86%, o ritmo de crescimento mais elevado do segmento.

- Por aplicação industrial, as cargas de trabalho de governo e defesa lideraram com 24,16% da participação do mercado de HPC em 2025, enquanto as ciências da vida estão posicionadas para crescer a um CAGR de 9,54%, o mais rápido entre os casos de uso atuais.

- Por geografia, a América do Norte capturou 40,48% da receita em 2025; no entanto, a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR de 7,98% esperado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Computação de Alto Desempenho*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de treinamento de IA e AM em laboratórios federais dos EUA e provedores de nuvem de primeiro nível | +2.1% | América do Norte, com repercussão nas regiões de hiperescala da Europa e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Demanda crescente por dinâmica molecular acelerada por GPU em centros de terceirização farmacêutica asiáticos | +1.3% | Núcleo da Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, Coreia do Sul), expandindo-se para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória de simulação ADAS automotivo no roteiro EURO-NCAP 2030 da UE | +1.5% | Europa (Alemanha, �������ç��, ����á������), com adoção na América do Norte e no ������ã�� | Longo prazo (≥ 4 anos) |

| Iniciativas nacionais exascale impulsionando a adoção de processadores domésticos na China e na Í�Ի徱�� | +1.2% | Á������-�ʲ���í�ھ����� (China, Í�Ի徱��), com transferência tecnológica limitada para o Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Adoção rápida de gêmeos digitais para otimização de armazenamento de baterias em escala de rede | +0.9% | Global, com concentração inicial na Califórnia, Texas, Alemanha e Austrália | ��é�徱�� prazo (2 a 4 anos) |

| Surgimento de aceleradores de recozimento inspirados em computação quântica para otimização de portfólio | +0.6% | Centros financeiros da América do Norte e Europa (Nova York, Londres, Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

A Explosão de Cargas de Trabalho de Treinamento de IA e AM em Laboratórios Federais dos EUA e Provedores de Nuvem de Primeiro Nível

As agências federais agora incorporam infraestrutura em escala de petaflops em pipelines operacionais de IA em vez de sandboxes de pesquisa isolados. O Frontier de 1,2 exaflops do Oak Ridge National Laboratory treina modelos de fundação que comprimem os ciclos de descoberta de química de baterias de 18 meses para 6 semanas, validando a transição de benchmarks exploratórios para entregas do mundo real.[1]Supercomputador Frontier estreia como o mais rápido do mundo, Oak Ridge National Laboratory, ornl.gov A Missão Genesis 2025 da National Science Foundation destina USD 800 milhões para clusters de IA distribuídos em 20 universidades, multiplicando o acesso regional aos recursos do mercado de computação de alto desempenho. As instâncias ND H100 v5 do Microsoft Azure fornecem malhas InfiniBand de 3,2 terabits por segundo que permitem às empresas farmacêuticas construir transformadores de 100 bilhões de parâmetros sem fragmentação entre regiões. O estímulo combinado federal-privado acelera os ciclos de atualização de GPU, tornando os nós A100 legados economicamente obsoletos para cargas de trabalho de trilhões de parâmetros e apertando a demanda por aceleradores escassos baseados em HBM3e.

Demanda Crescente por Dinâmica Molecular Acelerada por GPU em Centros de Terceirização Farmacêutica Asiáticos

As organizações de pesquisa contratadas na China e na Í�Ի徱�� implantam milhares de GPUs para comprimir simulações de ligação de pequenas moléculas de semanas para horas, nivelando o campo de jogo em relação aos incumbentes farmacêuticos ocidentais. O cluster de 5.000 GPUs da WuXi AppTec em Xangai rastreia 10 milhões de compostos por trimestre com 40 vezes o rendimento de CPU, entregando custo por hora de GPU aproximadamente 60% menor do que os laboratórios norte-americanos graças à eletricidade subsidiada e isenções fiscais.[2]Negócios, Saúde e Produtos Farmacêuticos, Reuters, reuters.com O PARAM Rudra da Í�Ի徱�� aloca um terço de seu orçamento de computação de 2025 para os laboratórios do Conselho de Pesquisa Científica e Industrial, acelerando a descoberta de medicamentos contra a tuberculose ao fundir estruturas proteicas geradas pelo AlphaFold com motores de ancoragem impulsionados por GPU.[3]Missão Nacional de Supercomputação MeitY, Governo da Í�Ի徱��, meity.gov.in Essa arbitragem geográfica desloca os pipelines pré-clínicos farmacêuticos para o leste, reforçando a participação de longo prazo da Á������-�ʲ���í�ھ����� no mercado de computação de alto desempenho.

Conformidade Obrigatória de Simulação ADAS Automotivo no Roteiro EURO-NCAP 2030 da UE

Os testes virtuais agora sustentam as classificações de segurança de cinco estrelas em toda a Europa, obrigando os fabricantes de automóveis a modelar 10 bilhões de quilômetros digitais antes que os protótipos físicos colidam com paredes de concreto. A Volkswagen comprometeu-se com 500 petaflops de nova capacidade até 2027 e a Stellantis destinou EUR 300 milhões (USD 339 milhões) para um centro de simulação em Turim alimentado por 4 milhões de fluxos de telemática de veículos conectados. Clusters ricos em GPU capazes de renderizar cenários de fusão de sensores a 1.000 quadros por segundo substituem laboratórios de colisão multimilionários, produzindo uma camada imóvel de demanda de computação independentemente das vendas cíclicas de veículos. O roteiro também se propaga para subsidiárias nos EUA e no ������ã��, ampliando o horizonte endereçável do mercado de computação de alto desempenho.

Iniciativas Nacionais Exascale Impulsionando a Adoção de Processadores Domésticos na China e na Í�Ի徱��

O atrito com os controles de exportação acelerou os programas domésticos de silício. O Sunway Oceanlight de 1,3 exaflops da China depende de processadores SW26010-Pro fabricados em 14 nanômetros, contornando o licenciamento estrangeiro enquanto suporta pesquisas climáticas e aeroespaciais em escala. O processador AUM de 64 núcleos baseado em ARM da Í�Ի徱�� ancora o próximo sistema PARAM Siddhi-AI a ser comissionado em 2026 e confere soberania na cadeia de suprimentos para casos de uso de defesa. Embora o desempenho de thread único fique atrás das CPUs ocidentais, as contagens massivas de núcleos conferem rendimento por watt competitivamente elevado. Esses sistemas dividem o mercado global de computação de alto desempenho ao longo de eixos geopolíticos, com fornecedores ocidentais competindo em desempenho e fornecedores asiáticos em autonomia.

Análise de Impacto das Restrições do Mercado de Computação de Alto Desempenho*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das restrições de uso de água em datacenters em estados dos EUA propensos à seca | -0.8% | Oeste dos Estados Unidos (Califórnia, Arizona, Nevada), com restrições emergentes no Texas | Curto prazo (≤ 2 anos) |

| Requisitos de latência ultrabaixa na borda comprometendo a economia da nuvem centralizada | -0.6% | Global, com impacto agudo em implantações de veículos autônomos e IoT industrial | ��é�徱�� prazo (2 a 4 anos) |

| Escassez global de memória HBM3e restringindo as remessas de servidores GPU em 2024-26 | -1.1% | Global, com gargalos de fornecimento concentrados na Coreia do Sul e em Taiwan | Curto prazo (≤ 2 anos) |

| Regulamentações de ciberssoberania limitando cargas de trabalho de HPCaaS transfronteiriças | -0.7% | Europa (GDPR), China (Lei de Segurança de Dados), Rússia, com repercussão na Í�Ի徱�� e no Brasil | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Escalada das Restrições de Uso de Água em Datacenters em Estados dos EUA Propensos à Seca

A escassez de água agora dita a seleção de locais. A ordem de redução de 20% do uso industrial da Califórnia forçou as instalações de Nível 3 a se adaptarem com resfriamento a seco que aumenta o consumo de energia em 15%, adicionando USD 50 milhões por local em capital de retrofit em 2025.[4]Restrições Industriais dos Conselhos de Água, Conselho Estadual de Controle de Recursos Hídricos da Califórnia, waterboards.ca.gov O Arizona suspendeu novas licenças de águas subterrâneas em Phoenix, obrigando os construtores a incorporar resfriamento líquido de circuito fechado ou cancelar projetos. O Google adiou um local de HPC de 200 megawatts em Nevada por falta de direitos sobre a água, substituindo-o por um design de resfriamento a ar mais caro. A capacidade se desloca para o norte em direção ao Oregon e Washington, mas esse realinhamento aumenta a latência para startups de IA baseadas na Califórnia que anteriormente desfrutavam de tempos de ida e volta de região única abaixo de 10 milissegundos.

Escassez Global de Memória HBM3e Restringindo as Remessas de Servidores GPU em 2024-26

Os rendimentos de empilhamento HBM3e permanecem abaixo de 60%, limitando as alocações do H200 da NVIDIA e forçando entregas baseadas em cotas favorecendo hiperescaladores em detrimento de compradores empresariais. Os atrasos de validação da Samsung empurram o fornecimento significativo para meados de 2026, prolongando os prazos de entrega dos servidores XE9680 da Dell, cujo backlog aumentou para USD 2 bilhões no exercício fiscal de 2025. Os lançamentos em nuvem também atrasam; a AWS deslocou a disponibilidade geral do P5e para meados de 2026. Uma incompatibilidade crônica entre silício e memória eleva os preços dos aceleradores e retarda o lançamento de serviços de inferência de IA, subtraindo 1,1% da inclinação de crescimento composto do mercado de HPC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Computação de Alto Desempenho

Por Componente:

���������ç�Dz� Superam o Hardware à Medida que os Modelos de Consumo Reformulam as AquisiçõesOs serviços registraram a trajetória mais rápida, expandindo a um CAGR de 9,42% de 2026 a 2031, à medida que as empresas transitam de compras de capital multimilionárias para contratos de pagamento por hora de núcleo. O hardware ainda representou 51,54% da receita de 2025, mas o tamanho do mercado de computação de alto desempenho para serviços está projetado para superar USD 30 bilhões até 2031, fechando a lacuna histórica. As ofertas de HPC gerenciado e HPC como Serviço permitem que clientes aeroespaciais e bancários ativem clusters de 100.000 núcleos para janelas de expansão de dois dias em vez de bloquear fundos em ciclos de depreciação de cinco anos, melhorando a agilidade orçamentária quando a demanda é episódica. Os compromissos de integração de sistemas agora incluem portabilidade de aplicações, refatoração de código e ajuste de desempenho, particularmente para kernels legados em Fortran ou C que requerem reescritas otimizadas para GPU para explorar a concorrência. Dentro do hardware, no entanto, os nós acelerados por GPU permanecem com fornecimento restrito, e o resfriamento líquido direto ao chip torna-se obrigatório à medida que dispositivos de 700 watts empurram as densidades de rack além de 120 quilowatts.

Os fornecedores de serviços profissionais garantem cada vez mais metas de desempenho medidas em horas de relógio de parede, não em percentuais de utilização, alinhando incentivos com os resultados dos clientes. Os arrays flash dominam as cargas de trabalho sensíveis à latência, enquanto os repositórios de objetos armazenam arquivos de genômica em escala de exabytes. As vendas de interconexão migram para Ethernet de 400 gigabits para compradores conscientes de custos e para InfiniBand NDR para implantações de ponta que devem treinar modelos de 100 bilhões de parâmetros em 10 dias. A receita de software, embora menor, sustenta o agendamento de tarefas, a orquestração de dados e a automação de expansão híbrida, permitindo o posicionamento orientado por políticas que considera os preços spot da nuvem e as regras de residência de dados no mercado de HPC. Em conjunto, essas mudanças reclassificam as estruturas de margem dos fornecedores e inclinam a captura de valor de longo prazo para serviços recorrentes.

Por Modo de Implantação:

Arquiteturas Híbridas Conciliam Soberania com ElasticidadeA nuvem deteve 48,88% da receita de 2025, mas o tamanho do mercado de computação de alto desempenho para implantações híbridas está projetado para expandir mais rapidamente, crescendo a um CAGR de 8,22% até 2031, à medida que considerações de segurança e custo ditam uma abordagem combinada. As empresas descobrem que cargas de trabalho sustentadas superiores a 18 meses alcançam menor custo total de propriedade em infraestrutura própria, enquanto computações sazonais ou exploratórias ainda favorecem a expansão em nuvem. Agências de defesa e operadores de alta frequência, limitados por latência abaixo de um milissegundo e mandatos de segurança com isolamento físico, mantêm os planos de controle localmente, mas terceirizam varreduras de parâmetros para nuvens públicas durante horas de menor movimento. A migração da Schlumberger em 2025 para um modelo Houston mais OCI sublinha o potencial de economia do híbrido, reduzindo USD 120 milhões dos gastos de capital projetados para três anos.

A complexidade operacional aumenta com a portabilidade da carga de trabalho; as taxas de saída de USD 0,12 por gigabyte tornam o embaralhamento de petabytes antieconômico, portanto as empresas priorizam as proporções de computação para dados ao selecionar locais de execução. Agendadores nativos do Kubernetes, como IBM Spectrum LSF e HPE Slingshot, automatizam o posicionamento, mas os responsáveis pela conformidade ainda verificam os fluxos de dados transfronteiriços para atender ao GDPR e aos mandatos específicos do setor. Os provedores de nuvem contra-atacam prometendo zonas de HPC bloqueadas por região com garantias de residência, mas tais ofertas têm preços premium. A expansão híbrida reformula em última análise o mercado de computação de alto desempenho para equipamentos de rede, gateways de armazenamento e pilhas de observabilidade ajustadas para topologias de múltiplos locais.

Por Tipo de Chip:

ASIC e Aceleradores de IA Desafiam a Hegemonia da GPU em Cargas de Trabalho EspecializadasAs GPUs dominaram 59,22% da receita de 2025, mas os ASICs e os aceleradores de IA dedicados estão previstos para expandir a um CAGR de 8,86%, erodindo a participação à medida que a inferência eclipsa o treinamento nas horas de computação agregadas. O TPU v5e do Google ilustra a tendência, entregando 2,5 vezes o rendimento do A100 para inferência de transformadores enquanto consome 40% menos energia. A vantagem de participação de mercado de computação de alto desempenho das GPUs persiste em tarefas de dupla precisão como modelagem climática, mas a inferência INT8 e FP8, que constitui a maior parte da IA em produção, agora favorece o silício de função fixa. As CPUs permanecem essenciais para coordenação, E/S e cargas de trabalho inadequadas para paralelismo massivo; o EPYC de 96 núcleos da AMD captura 35% das remessas de CPU para HPC apenas pela densidade de núcleos.

As arquiteturas de chiplets borram os limites categóricos. O H200 da NVIDIA integra um motor de transformadores para matemática FP8, enquanto o MI300 da AMD co-localiza tiles de CPU e GPU usando empacotamento 2,5D para reduzir a latência de memória em 40%. As FPGAs permanecem relevantes em segmentos de latência ultrabaixa, como a precificação de opções eletrônicas, onde prazos de microssegundos justificam preços de cartão de USD 20.000. CUDA, ROCm, TensorRT, OneAPI e cadeias de ferramentas ASIC proprietárias dividem a atenção dos desenvolvedores, aumentando o custo fixo de adoção de sabores adicionais de silício e complicando as decisões de aquisição para instituições menores.

Por Aplicação Industrial:

Ciências da Vida Superam as Cargas de Trabalho Tradicionais de EngenhariaO governo e a defesa comandaram 24,16% da receita de 2025 devido à simulação de armas nucleares e à análise de inteligência, mas seu crescimento modera à medida que os sistemas exascale emblemáticos passam da construção para a utilização. Por outro lado, as ciências da vida e a saúde exibem um CAGR de 9,54% e estão no caminho de superar a engenharia até 2029, impulsionadas pela curva de adoção da descoberta de medicamentos habilitada por IA generativa. A Moderna reduziu a triagem pré-clínica de vacinas para 6 meses em um cluster de 10.000 GPUs, triplicando o rendimento anual de candidatos. O tamanho do mercado de HPC para descoberta farmacêutica adiciona gastos incrementais em motores de dinâmica molecular, códigos de química quântica e redes neurais de grafos que preveem a afinidade proteína-ligante.

A engenharia automotiva cresce a um CAGR de 7,2% sob mandatos de colisão virtual impulsionados pela UE e simulações de baterias de veículos eletrificados que fundem solucionadores eletroquímicos e térmicos. Os serviços bancários e financeiros registram um CAGR de 8,1% à medida que os operadores algorítmicos implantam clusters de classe petaflop para cálculos noturnos de Valor em Risco e modelos de detecção de fraudes. As grandes empresas de energia estabilizam ou contraem modestamente os datacenters físicos à medida que as cargas de trabalho sísmicas se expandem para a nuvem, embora modelos de reservatório de alta resolução ainda exijam GPUs locais durante as janelas de perfuração exploratória. A confluência de novos algoritmos de modelagem biológica e mandatos regulatórios de simulação amplia o pool endereçável do setor de computação de alto desempenho, reforçando o impulso multissetorial.

Análise Geográfica

Mercado de Computação de Alto Desempenho na América do Norte

A América do Norte respondeu por 40,48% da receita de 2025, ancorada por 3,5 bilhões de USD em financiamento federal norte-americano para sistemas exascale e operadores de nuvem em hiperescala que investem anualmente mais de 200 bilhões de USD em datacenters otimizados para IA. O tamanho do mercado de computação de alto desempenho no �䲹�Բ���á cresce à medida que a fornecedora de recozimento quântico D-Wave entrega sistemas de 10.000 qubits para otimização de portfólios, conectando fluxos de trabalho clássico-quânticos para instituições financeiras. A entrada do ��é�澱���� permanece modesta, atendendo à simulação de colisão automotiva nearshore por meio de um cluster de 5 petaflops da General Motors instalado em Toluca. Geograficamente, as restrições ao uso de água na Califórnia e as moratórias de datacenters na Virgínia desviam novas construções para Oregon, Washington e Texas, remapeando sutilmente os perfis de latência intrarregionais que historicamente favoreciam o Vale do Silício.

Mercado de Computação de Alto Desempenho na Á������-�ʲ���í�ھ�����

A Á������-�ʲ���í�ھ����� deve crescer mais rapidamente, com CAGR de 7,98%, impulsionada por implantações exascale nacionais e programas de silício soberano. Os sistemas Sunway Oceanlight da China e seus sucessores contornam regimes estrangeiros de controle de exportação e viabilizam modelagem climática e design aeroespacial sem dependência de chips ocidentais. A Missão Nacional de Supercomputação 2.0 da Í�Ի徱��, no valor de 1,2 bilhão de USD, instalará 25 petaflops em campi acadêmicos até 2027, democratizando o acesso para startups de biotecnologia e previsão meteorológica. O Fugaku baseado em ARM do ������ã�� permanece como referência de eficiência energética, influenciando os roteiros globais de CPUs, enquanto a Coreia do Sul alinha clusters de simulação de processos semicondutores com a P&D da Samsung para acelerar o empacotamento de HBM. A expansão de 15 petaflops de Singapura posiciona seu centro nacional de supercomputação como um hub da ASEAN para cargas de trabalho farmacêuticas e financeiras. As leis de residência de dados e de ciberssoberania obrigam empresas multinacionais a manter clusters no país, dando origem a uma cadeia de suprimentos regional fragmentada, porém de crescimento acelerado.

Mercado de Computação de Alto Desempenho na Europa

A Europa capturou 22% da receita global de 2025. A Empreitada Conjunta EuroHPC financia sistemas de classe exascale, como o LUMI de 309 petaflops da Finlândia e o Leonardo de 304 petaflops da ����á������, para pesquisa em ciência dos materiais e clima. A máquina exascale JUPITER da Alemanha utiliza GPUs NVIDIA H100 e gabinetes eviden BullSequana para apoiar simulações de colisão da Volkswagen e o design de catalisadores da BASF. O mandato EURO-NCAP 2030 permanece como um impulsionador estrutural de demanda por clusters de GPU na Alemanha, �������ç�� e ����á������, enquanto os países nórdicos atraem construções de nuvem privada graças à abundante energia hidrelétrica e ao resfriamento ambiente gratuito. As obrigações de residência de dados impostas pelo RGPD sustentam o crescimento local e híbrido, particularmente em saúde e finanças, onde registros sensíveis não podem sair das fronteiras nacionais.

Mercado de Computação de Alto Desempenho no Oriente ��é�徱��, Á�ڰ������� e América do Sul

A América do Sul, o Oriente ��é�徱�� e a Á�ڰ������� permanecem incipientes, mas ricos em oportunidades. A Petrobras do Brasil opera 10 petaflops para modelos de reservatórios offshore, e a KAUST da Arábia Saudita adicionou 15 petaflops em 2024 para pesquisa em energia renovável e dessalinização. Os Emirados Árabes Unidos comissionaram um cluster de 8 petaflops para treinamento de grandes modelos de linguagem em árabe e gêmeos digitais de cidades inteligentes. O Technion de Israel expandiu para 5 petaflops para análise de cibersegurança, enquanto o CHPC da Á�ڰ������� do Sul mantém 4 petaflops para mineração e epidemiologia. Lacunas de infraestrutura, como o fornecimento intermitente de energia na ������é������ e a grave escassez de água nos estados do Golfo, elevam o custo de implantação, incentivando projetos em contêineres ou modulares otimizados para eficiência energética.

Cenário Competitivo

O mercado de computação de alto desempenho é moderadamente concentrado. Em hardware, NVIDIA, Intel, AMD, Hewlett Packard Enterprise e Dell Technologies capturaram cerca de 60% da receita de 2025; enquanto isso, software, serviços em nuvem e integração permanecem fragmentados entre mais de 50 fornecedores especializados. A propriedade da Mellanox pela NVIDIA permite que ela agrupe GPUs e switches InfiniBand como uma pilha exascale completa, garantindo vitórias de design para o El Capitan nos Estados Unidos e o JUPITER na Alemanha. Os hiperescaladores contra-atacam com integração vertical: a CPU Graviton4 da Amazon, o TPU v5 do Google e o acelerador Maia da Microsoft contornam as escassezes de GPU de fornecedores e reduzem o custo marginal por inferência. Os fabricantes de equipamentos originais de servidores navegam por margens de hardware em encolhimento ao agrupar resfriamento líquido e serviços de gerenciamento, como o PowerEdge XE9712 da Dell ilustra com densidades de unidade de rack chegando a 12 quilowatts.

As startups conquistam nichos de alto valor. O motor em escala de wafer da Cerebras elimina gargalos entre chips e treina modelos de 20 bilhões de parâmetros 10 vezes mais rápido do que nós de oito GPUs em benchmarks farmacêuticos. A SambaNova explora o fluxo de dados reconfigurável para superar as GPUs em redes neurais esparsas comuns em cargas de trabalho de detecção de fraudes e recomendação. As abordagens de chiplets ganham tração; o MI300 da AMD integra dies de GPU e CPU via empilhamento 3D, reduzindo a latência entre tiles em 40% e conquistando implantações na Meta e na Microsoft em 2025. A NVIDIA registrou 127 patentes de interconexão óptica em 2024, sugerindo um roteiro em direção à fotônica de silício que poderia entregar links de 10 terabits por segundo, potencialmente tornando obsoleto o InfiniBand baseado em cobre após 2028.

Os retrofits de resfriamento líquido se tornam uma oportunidade de mais de USD 500 milhões até 2026, à medida que os estados exigem menor consumo de água. Fornecedores como Asetek e CoolIT agora vendem soluções diretas ao chip que reduzem as perdas evaporativas em 80%, abrindo caminhos de expansão no oeste dos Estados Unidos afetado pela seca. Essas mudanças recalibram a captura de valor ao longo do continuum hardware-serviços, enquanto a orquestração de fluxo de trabalho nativa em nuvem reformula as barreiras de entrada no setor mais amplo de computação de alto desempenho.

Líderes do Setor de Computação de Alto Desempenho

Advanced Micro Devices, Inc.

NEC Corporation

Hewlett Packard Enterprise

Qualcomm Incorporated

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Computação de Alto Desempenho

- Advanced Micro Devices

- NEC Corporation

- Fujitsu Limited

- Qualcomm Incorporated

- Hewlett Packard Enterprise

- Dell Technologies

- Lenovo Group

- IBM Corporation

- Eviden (Atos SE)

- NVIDIA Corporation

- Intel Corporation

- Penguin Computing (SMART Global)

- Inspur Group

- Huawei Technologies

- Amazon Web Services

- Microsoft Azure

- Google Cloud Platform

- Oracle Cloud Infrastructure

- Alibaba Cloud

Desenvolvimento Recente do Setor no Mercado de Computação de Alto Desempenho

- Janeiro de 2026: A NVIDIA iniciou remessas em volume de sua GPU Blackwell B200 com 208 bilhões de transistores e 20 petaflops de rendimento FP4, fornecendo para o Microsoft Azure e o AI Research SuperCluster da Meta.

- Dezembro de 2025: A Hewlett Packard Enterprise garantiu um contrato de USD 1,2 bilhão com o Departamento de Energia dos EUA para implantar o Aurora 2 no Argonne National Laboratory, com meta de 2,5 exaflops para simulação de reatores nucleares.

- Novembro de 2025: A Amazon Web Services lançou instâncias EC2 P5e construídas em GPUs NVIDIA H200 e rede Elastic Fabric Adapter de 3,2 terabits por segundo, permitindo o treinamento de modelos de 1 trilhão de parâmetros.

- Outubro de 2025: A AMD apresentou a GPU Instinct MI325X com 288 gigabytes de memória HBM3e e garantiu vitórias de design na Meta e na Oracle Cloud Infrastructure para treinamento de IA generativa.

Mercado de Computação de Alto Desempenho Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de computação de alto desempenho (HPC) como as receitas anuais geradas por servidores de construção dedicada, subsistemas de armazenamento, interligações de alta velocidade, software habilitador e serviços profissionais ou geridos relacionados, que permitem às organizações executar cargas de trabalho massivamente paralelas ou aceleradas em contextos científicos, de engenharia, analíticos e de IA.

Exclusão de âmbito: As GPUs de jogos para consumidores vendidas a retalho e a infraestrutura cloud genérica não configurada para cargas de trabalho HPC estão excluídas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Servidores

- Servidores de CPU de Uso Geral

- Servidores Acelerados por GPU

- Servidores Baseados em ARM

- Sistemas de Armazenamento

- Arrays de HDD

- Arrays Baseados em Flash

- Armazenamento de Objetos

- Interconexão e Rede

- InfiniBand

- Ethernet (25/40/100/400 GbE)

- Interconexões Personalizadas ou Ópticas

- Servidores

- Software

- Software de Sistema (Sistema Operacional, Gerenciamento de Cluster)

- Ferramentas de Middleware e RAS

- Sistemas de Arquivos Paralelos

- ���������ç�Dz�

- ���������ç�Dz� Profissionais

- HPC Gerenciado e HPC como Serviço (HPCaaS)

- Hardware

- Por Modo de Implantação

- Local

- Nuvem

- ����������

- Por Tipo de Chip (Corte Transversal com Componente)

- CPU

- GPU

- FPGA

- ASIC ou Aceleradores de IA

- Por Aplicação Industrial

- Governo e Defesa

- Instituições Acadêmicas e de Pesquisa

- BFSI

- Engenharia de Manufatura e Automotiva

- Ciências da Vida e Saúde

- Energia, Petróleo e Gás

- Outras Aplicações Industriais

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Países Nórdicos (Suécia, Noruega, Finlândia)

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- Coreia do Sul

- Singapura

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente ��é�徱��

- Israel

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistaram integradores de sistemas HPC, arquitetos de semicondutores, gestores de produtos cloud-HPC e diretores de centros de computação nacionais na América do Norte, Europa e Á������-�ʲ���í�ھ�����. As conversas testaram a intensidade de utilização, as taxas de adesão de GPU, as tendências de preços por hora de nó e os prazos de aquisição, ajudando-nos a verificar cruzadamente os rácios secundários e a refinar os pressupostos de adoção regional.

Investigação Documental

Começámos por compilar conjuntos de dados de domínio público provenientes de organismos de primeiro nível, como a lista TOP500, as justificações orçamentais do Departamento de Energia dos EUA, as publicações de subsídios do EuroHPC Joint Undertaking, os fluxos comerciais UN Comtrade HS-8471, as despesas em I&D da OCDE STAN e artigos académicos indexados no IEEE Xplore. Os registos de empresas, apresentações a investidores e portais comerciais de referência como o HPCwire acrescentaram contexto sobre as expedições de fornecedores. Repositórios pagos selecionados, nomeadamente D&B Hoovers para divisões financeiras e Dow Jones Factiva para fluxo de negócios, colmataram lacunas. Estas fontes construíram a linha de base histórica, enriqueceram as curvas de preços de componentes e sinalizaram inflexões de política ou financiamento. As fontes mencionadas são ilustrativas; muitas publicações adicionais contribuíram para a validação e clarificação.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte das expedições globais rastreadas de servidores e armazenamento de classe HPC, aumentadas pela reconstrução comercial de hardware de canal cinzento, sendo depois multiplicadas pelos preços médios de venda ponderados obtidos a partir de divulgações de fornecedores e verificações primárias. Os resultados são verificados por meio de consolidações ascendentes (bottom-up) seletivas dos principais fornecedores e registos de consumo de nós cloud. As variáveis-chave incluem a capacidade instalada em petaflops, o crescimento das dotações governamentais para HPC, a penetração de aceleradores GPU, os volumes de horas de nó HPC em cloud e os movimentos de ASP de semicondutores. A regressão multivariada sobre estes indicadores, combinada com análise de cenários para a adoção de cloud em hiperescala, sustenta a previsão para 2025-2030. Qualquer subsegmento onde a evidência ascendente seja escassa é rateado com base em tendências históricas de composição de componentes e validado com feedback de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises de anomalias, limiares de variação anual e revisão por pares antes da aprovação final. Atualizamos a cada doze meses e emitimos revisões intercalares quando atribuições de financiamento significativas, controlos de exportação ou nós tecnológicos alteram materialmente a procura. Uma revisão final por parte do analista é concluída imediatamente antes da entrega do relatório.

Por que Razão a Linha de Base de Computação de Alto Desempenho da Mordor Garante Fiabilidade

As estimativas de HPC publicadas divergem frequentemente porque os fornecedores escolhem diferentes limites de carga de trabalho, combinam hardware com serviços cloud de forma desigual ou fixam taxas de câmbio em momentos distintos. Reconhecemos estas realidades de forma transparente.

Os principais fatores de divergência surgem quando outros incluem servidores de IA empresarial no âmbito do HPC, aplicam erosão de preços generalizada sem nuances por tipo de chip, ou atualizam os modelos com pouca frequência, perdendo assim os picos nas aquisições do EuroHPC e nas instalações financiadas pelo U.S. CHIPS que o nosso conjunto de dados em atualização contínua já capta.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 55,71 mil milhões (2025) | ���������� | - |

| USD 61,68 mil milhões (2025) | Global Consultancy A | Inclui hardware de IA empresarial no âmbito, inflacionando o valor de base |

| USD 54,39 mil milhões (2024) | Analytics Firm B | Separa as receitas de HPCaaS, conduzindo a uma dupla contagem parcial |

| USD 49,90 mil milhões (2027) | Research Publisher C | Omite software e serviços geridos; utiliza faixas de preços de servidores mais antigas |

A comparação mostra que, uma vez normalizados o alinhamento de âmbito e as recentes vagas de financiamento, o valor da Mordor situa-se na faixa intermédia, proporcionando aos decisores uma referência equilibrada, assente em variáveis transparentes e numa cadência de atualização que acompanha o panorama HPC em rápida evolução.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de computação de alto desempenho em 2031?

O mercado está previsto para atingir USD 87,50 bilhões até 2031.

Qual segmento deve crescer mais rapidamente dentro do mercado de computação de alto desempenho?

Os serviços, impulsionados pelas ofertas de HPC gerenciado e HPC como Serviço, estão projetados para crescer a um CAGR de 9,42% até 2031.

Por que as implantações híbridas estão ganhando terreno?

As arquiteturas híbridas equilibram as necessidades de soberania de dados e segurança com a elasticidade dos recursos em nuvem, proporcionando uma vantagem de crescimento de CAGR de 8,22%.

Como as restrições de fornecimento de HBM3e afetarão as futuras compras de sistemas?

Os rendimentos limitados de HBM3e prolongam os prazos de entrega de servidores GPU até 2027, elevando os custos de aquisição e incentivando os compradores a considerar alternativas de ASIC e CPU.

Qual região está se expandindo mais rapidamente na adoção de computação de alto desempenho?

A Á������-�ʲ���í�ھ����� está prevista para registrar um CAGR de 7,98% entre 2026 e 2031, impulsionada por projetos exascale domésticos e demanda de terceirização farmacêutica.

Qual tendência de tecnologia de resfriamento aborda as regulamentações de uso de água nos Estados Unidos?

Os retrofits de resfriamento líquido direto ao chip reduzem o consumo evaporativo em até 80%, facilitando a expansão de datacenters em estados propensos à seca.

Página atualizada pela última vez em: