Tamanho e Participação do Mercado de Logística de Cadeia de Frio da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da França por ����������

O tamanho do Mercado de Logística de Cadeia de Frio da França é estimado em USD 9,94 bilhões em 2026 e deve atingir USD 12,05 bilhões até 2031, a um CAGR de 3,92% durante o período de previsão (2026-2031).

Uma mudança em direção a corredores farmacêuticos de temperatura ultralow, a eletrificação de ativos portuários estratégicos e a implantação gradual de projetos-piloto de hidrogênio estão contrabalançando desafios como a eliminação progressiva de refrigerantes e a escassez de motoristas. Embora haja um aumento na demanda por logística de biológicos com validação de temperatura, levando a um maior gasto de capital em armazenamento em conformidade com as normas ISO, as rotas tradicionais de laticínios e produtos agrícolas enfrentam compressão de margens devido a ineficiências decorrentes de retornos vazios. As melhorias no Porto de Le Havre, juntamente com os mandatos de monitoramento IoT em tempo real, estão conferindo aos operadores integrados uma vantagem competitiva. Ao mesmo tempo, os regulamentos da UE sobre desperdício de alimentos e gases fluorados estão pressionando empresas menores a modernizar seus sistemas a um custo elevado, impulsionando ainda mais a consolidação no cenário de logística de cadeia de frio da França.

Principais Conclusões do Relatório

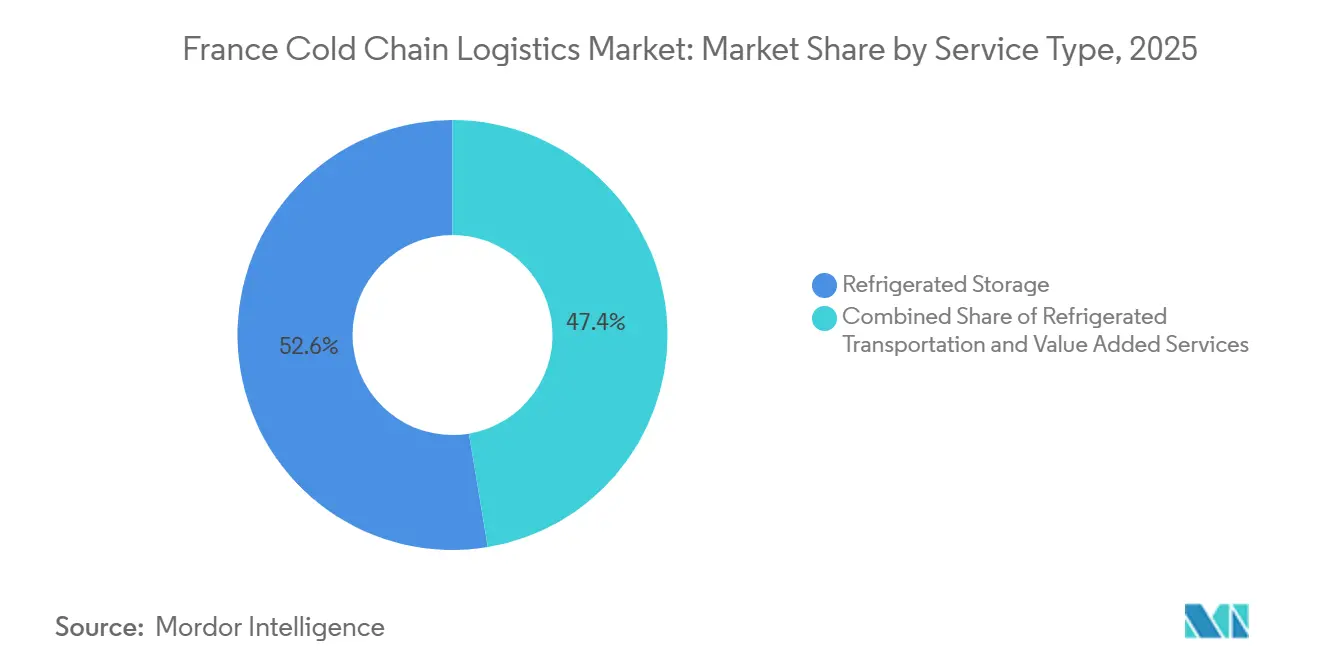

- Por tipo de serviço, o armazenamento refrigerado liderou a participação no mercado de logística de cadeia de frio da França com 52,63% em 2025, enquanto os serviços de valor agregado devem se expandir na taxa mais rápida, com um CAGR de 7,14% até 2031.

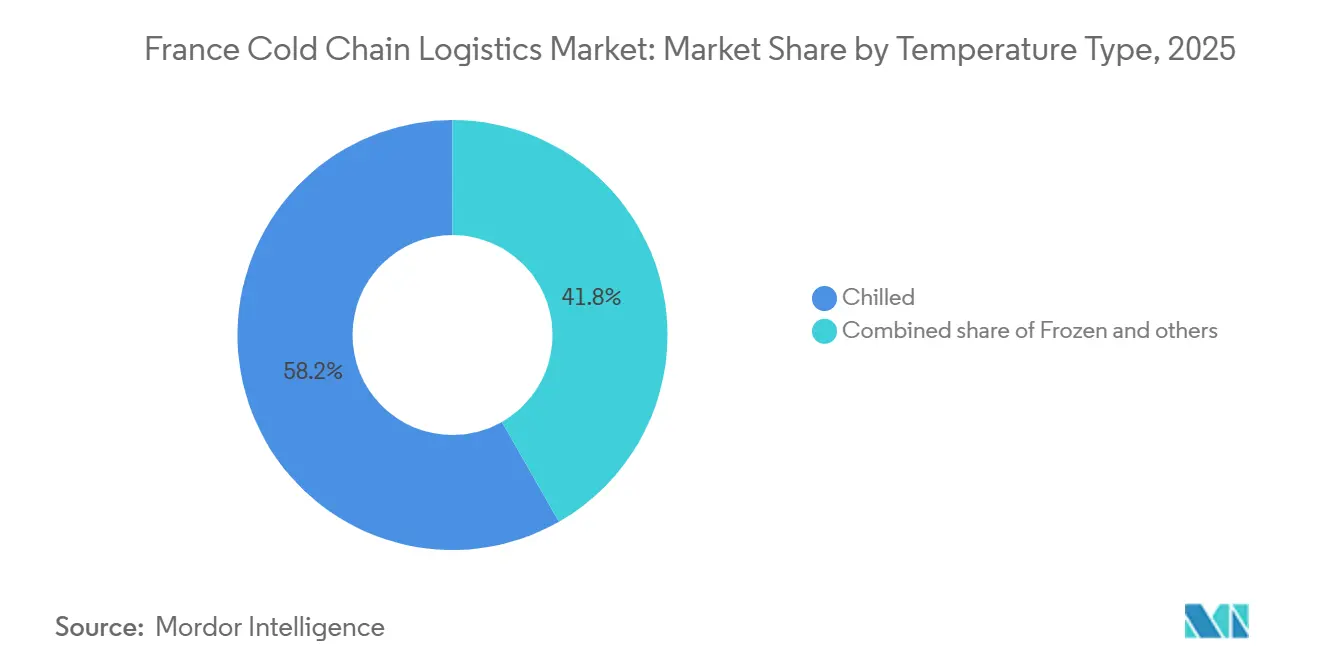

- Por aplicação, as aplicações resfriadas representaram 58,24% do tamanho do mercado de logística de cadeia de frio da França em 2025, enquanto as aplicações congeladas devem registrar um CAGR de 6,78% entre 2026 e 2031.

- Por setor, laticínios e sobremesas congeladas responderam por 29,76% do tamanho do mercado de logística de cadeia de frio da França em 2025, enquanto se espera que farmacêuticos e biológicos registrem um CAGR de 8,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da França

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO |

|---|---|---|---|

| O boom pós-COVID do e-commerce de alimentos eleva a demanda por entrega de última milha refrigerada | +0.8% | Foco nacional em Île-de-France, Lyon, Marselha | Curto prazo (≤ 2 anos) |

| Escalonamento do pipeline de biológicos e vacinas de mRNA em logística em conformidade com as normas de Boas Práticas de Distribuição | +1.2% | Clusters farmacêuticos em Lyon, Paris, Estrasburgo | ��é�徱�� prazo (2-4 anos) |

| Mandatos de redução de desperdício de alimentos da UE e da França criando lacunas na cadeia de frio | +0.5% | Redes de varejo e serviços de alimentação em todo o país | ��é�徱�� prazo (2-4 anos) |

| Expansão de tomadas para contêineres refrigerados no Porto de Le Havre impulsionando volumes de importação | +0.4% | Norte da França e corredor do Sena | Curto prazo (≤ 2 anos) |

| Manutenção preditiva baseada em IA reduzindo o OPEX de refrigeração | +0.6% | Grandes centros de armazenamento a frio em todo o país | ��é�徱�� prazo (2-4 anos) |

| Empilhadeiras e contêineres refrigerados movidos a hidrogênio ganhando incentivos de política | +0.3% | Região de Paris, projetos-piloto em Nord-Pas-de-Calais | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

O Boom Pós-COVID do E-commerce de Alimentos Eleva a Demanda por Entrega de Última Milha Refrigerada

A França lidera a Europa no crescimento do comércio eletrônico de alimentos, impulsionado pela crescente demanda por entrega domiciliar de produtos frescos e congelados. Espera-se que o setor de comércio eletrônico de alimentos e bebidas cresça a taxas de dois dígitos até 2030, aumentando a demanda por furgões refrigerados compactos adequados para rotas urbanas. No entanto, a baixa densidade de pedidos e os altos custos de combustível estão pressionando a rentabilidade. Os varejistas estão testando modelos de hub-and-spoke para melhorar a eficiência, mas estes aumentam os riscos de controle de temperatura. Enquanto isso, as redes de supermercados e farmácias mantêm frotas de veículos separadas devido a padrões diferentes, aumentando os custos de capital. Isso está empurrando o setor de cadeia de frio da França em direção à especialização — frotas de supermercados se expandem para entrega de última milha, enquanto veículos certificados pelas Boas Práticas de Distribuição se concentram no transporte farmacêutico de maior margem.[1]Organização para a Cooperação e Desenvolvimento Econômico https://www.oecd.org/

Escalonamento do Pipeline de Biológicos e Vacinas de mRNA em Logística em Conformidade com as Normas de Boas Práticas de Distribuição

Em 2025, a UE aplicou regras mais rígidas de Boas Práticas de Distribuição exigindo monitoramento de temperatura em tempo real a 2-8°C, -20°C e -70°C, quarentenas eletrônicas e armazenamento de dados por 10 anos. A conformidade agora depende de reboques rastreados por GPS, lacres invioláveis, supervisão de Pessoa Qualificada e treinamento anual de pessoal. Na França, os centros em Lyon e Paris são fundamentais para o manuseio de medicamentos sensíveis à temperatura, com multas por não conformidade chegando a USD 586.000. Líderes certificados como DHL, UPS e Kuehne + Nagel estão ganhando terreno, enquanto empresas menores lutam com validação onerosa e rastreamento em blockchain. A crescente demanda por temperaturas ultralow, impulsionada por terapias de mRNA, está fomentando o desenvolvimento de armazéns de alta especificação com fornecimento de energia redundante e sistemas de backup a GNL, elevando as barreiras de entrada no mercado de logística de cadeia de frio da França.

Mandatos de Redução de Desperdício de Alimentos da UE e da França Criando Lacunas na Cadeia de Frio

As regras da UE exigem uma redução de 10% no processamento e de 30% no varejo e consumo até 2030, pressionando os varejistas franceses a prolongar a vida útil dos produtos por meio de um controle de temperatura mais rigoroso[2]Estatísticas de Viagens em Vazio no Transporte ��ǻ�DZ���á������ de Mercadorias 202 ec.europa.eu/eurostat. A distribuição regional fragmentada dificulta transferências consistentes, incentivando investimentos em registro de temperatura por IoT e rastreabilidade em blockchain. A modernização de frotas legadas com telemática custa entre USD 540 e USD 1.080 por caminhão, de modo que operadores de médio porte adiam as atualizações, arriscando penalidades. Tempos de permanência de estoque mais longos aumentam o consumo de energia dos armazéns, e a RTE registrou picos de demanda recordes no verão em zonas de armazenamento a frio durante 2025. O mercado de logística de cadeia de frio da França, portanto, equilibra pressões paralelas para reduzir o desperdício e diminuir o consumo de energia — um paradoxo operacional que favorece operadores integrados com geração própria de energia renovável.

Expansão de Tomadas para Contêineres Refrigerados no Porto de Le Havre Impulsionando Volumes de Importação

O Porto de Haropa expandiu para 3.900 tomadas para contêineres refrigerados ao longo do eixo do Sena, permitindo o uso de energia de cais e reduzindo as emissões das embarcações. No início de 2025, o tráfego de contêineres atingiu 1,51 milhão de TEUs, impulsionado pelo aumento das importações de carga refrigerada da América do Sul e da África. No entanto, o armazenamento limitado no interior está prolongando os tempos de permanência e aumentando os custos de sobrestadia, compensando os ganhos de eficiência. As altas tarifas de rede elétrica interna e de pico de demanda afastam ainda mais os transitários menores, levando alguns a migrar para os portos belgas e holandeses. Consequentemente, o crescimento em Le Havre beneficia principalmente os maiores operadores de cadeia de frio, capazes de pré-reservar capacidade e utilizar armazéns alfandegados para contornar atrasos.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÕ���� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de capacidade da rede elétrica para armazéns frigoríficos de alto consumo energético | -0.5% | Bolsão de carga de Île-de-France e bolsões de carga dos Alpes | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de refrigerantes HFC inflacionando o capex de modernização | -0.7% | Operadores com frotas legadas em todo o país | ��é�徱�� prazo (2-4 anos) |

| Participação de viagens em vazio acima de 20% em rotas internacionais | -0.4% | Corredores França-Alemanha e França-Espanha | Curto prazo (≤ 2 anos) |

| Escassez aguda de motoristas e técnicos treinados em Boas Práticas de Distribuição | -0.6% | Centros farmacêuticos de Lyon e Paris | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Gargalos de Capacidade da Rede Elétrica para Armazéns Frigoríficos de Alto Consumo Energético

O setor de cadeia de frio da França, especialmente nas regiões suburbanas de Paris e Lyon, enfrenta severas restrições de rede elétrica, pois a RTE prioriza as energias renováveis em detrimento de novas conexões industriais. Isso limita as aprovações para armazéns frigoríficos de alto consumo energético, que consomem entre 50 e 100 kWh por m² anualmente. Os locais farmacêuticos de temperatura ultralow exigem alimentações de energia redundantes de alto custo, acrescentando entre USD 216.000 e USD 324.000 de investimento inicial, empurrando os operadores em direção a microrredes de energia solar combinada com baterias, com retorno do investimento em uma década. As tarifas de pico são de 3 a 4 vezes mais altas do que as tarifas fora de pico, deixando pouca flexibilidade para refrigeração contínua. Algumas instalações realizam pré-resfriamento noturno, arriscando oscilações de temperatura, enquanto a escassez de rede elétrica atrasa licenças e paralisa novos projetos de armazenamento a frio, apesar da forte demanda.

Eliminação Progressiva de Refrigerantes HFC Inflacionando o Capex de Modernização

Os cortes acentuados nas cotas de HFC da UE — 79% até 2027 e 85% até 2030 — estão pressionando os operadores de cadeia de frio franceses a substituir refrigerantes de alto Potencial de Aquecimento Global, como o R-404A, por sistemas de amônia ou CO₂, a um custo superior a USD 54.000 por câmara, incluindo melhorias de segurança adicionais. Empresas menores dependem de HFCs recuperados, mas a pureza inconsistente e os preços crescentes do R-404A (até EUR 120/kg em 2024) pressionam as margens sob contratos fixos com embarcadores. Embora os refrigerantes naturais reduzam drasticamente as emissões, eles exigem expertise escassa em sistemas de CO₂ transcrítico, causando atrasos na instalação. Os altos custos iniciais e a escassez de técnicos estão desacelerando as atualizações de equipamentos justamente quando a demanda por perecíveis do comércio eletrônico se acelera.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Capturam Prêmios Farmacêuticos

O Armazenamento Refrigerado controlou 52,63% da participação no mercado de logística de cadeia de frio da França em 2025 e continua a ancorar os centros de consolidação regional que alimentam a distribuição pan-europeia[3]Receita dos Nove Meses de 2025 stef.com. Essa participação dominante reflete a densa rede de armazéns da França, que atende ao varejo alimentar e ao setor farmacêutico a partir de locais únicos. O transporte rodoviário permanece essencial nos modelos de hub-and-spoke e absorve a maior parte do volume transfronteiriço, porém os serviços de valor agregado do mercado de logística de cadeia de frio da França, como kitting, reembalagem e auditorias de conformidade, estão conquistando o crescimento mais rápido, com um CAGR de 7,14% até 2031. Os embarcadores pagam prêmios por validação de temperatura de ponta a ponta, suporte à serialização e documentação digital — margens que instalações exclusivamente de armazenamento não conseguem garantir.

Os projetos-piloto de hidrogênio no âmbito do projeto FresH2 poderão reduzir a exposição ao diesel nas frotas de caminhões após 2028, diminuindo os custos operacionais e melhorando os indicadores de ESG. O transporte ferroviário permanece uma opção de segundo nível porque a oferta de vagões refrigerados é escassa, enquanto o transporte aéreo captura remessas farmacêuticas de nicho com prazos de entrega apertados. O transporte marítimo se beneficia das novas tomadas em Le Havre, mas o congestionamento no interior dilui os ganhos de eficiência portuária. A perspectiva do segmento, portanto, favorece os players integrados com capacidade modal diversificada dentro do mercado de logística de cadeia de frio da França.

Por Tipo de Temperatura: Congelados Ganham Espaço à Medida que os Varejistas Reconstroem Estoques de Segurança

A logística de resfriados detinha 58,24% da participação no mercado de logística de cadeia de frio da França em 2025, impulsionada pelos fluxos de laticínios, refeições prontas e produtos agrícolas. Os varejistas reconstruíram os estoques de segurança de congelados desde as interrupções da pandemia, levando a categoria de congelados a um CAGR previsto de 6,78%. Os custos de energia para armazenamento a -18°C são de 30 a 40% mais altos do que para resfriados, mas a menor taxa de deterioração compensa parte do gasto adicional. As zonas de temperatura ultralow abaixo de -70°C, principalmente para biológicos, apresentam os maiores rendimentos, mas exigem sistemas de energia redundante e de validação com uso intensivo de capital.

As ofertas de congelados à base de plantas estão multiplicando as posições nas prateleiras, adicionando novos SKUs que aumentam a demanda por rotas de transporte a -18°C. O planejamento de capacidade baseado em IA, validado pelo MIT, reduz o consumo de energia e alivia as penalidades de pico de carga, impulsionando a adoção entre os operadores pressionados pelas restrições da rede elétrica. As rotas de temperatura ambiente para produtos de panificação permanecem um nicho estável, mas oferecem margens reduzidas. As decisões de investimento agora dependem do equilíbrio entre os maiores retornos dos congelados e os preços voláteis de energia — uma dinâmica que molda a alocação de capital dentro do mercado de logística de cadeia de frio da França.

Por Aplicação: Farmacêuticos Superam os Segmentos Alimentares Tradicionais

Laticínios e Sobremesas Congeladas representaram 29,76% da receita por aplicação em 2025, ancorados pela posição da França como o segundo maior produtor de laticínios da Europa. Espera-se que Farmacêuticos e Biológicos registrem um CAGR de 8,21% até 2031, à medida que as vacinas de mRNA e as terapias gênicas se proliferam. Frutas e Hortaliças e Carnes e Aves permanecem linhas maduras, com crescimento abaixo de 4%, limitadas pelo consumo estagnado e pela consolidação do varejo que comprime as tarifas logísticas.

Os operadores estão convertendo armazéns de laticínios resfriados em câmaras farmacêuticas de temperatura ultralow para capturar rendimentos mais elevados, apesar de perderem volume no curto prazo. Carnes e Aves e Peixes e Frutos do Mar enfrentam tempos de permanência mais longos sob as regras de redução de desperdício, aumentando os custos de refrigeração sem elevações equivalentes nas tarifas. Produtos químicos e materiais especiais exigem conformidade com normas de materiais perigosos além do controle de temperatura, criando um nicho para frotas especializadas. No geral, o mix de aplicações se polariza entre alimentos de alto volume e baixa margem e produtos farmacêuticos de baixo volume e alta margem dentro do mercado de logística de cadeia de frio da França.

Análise Geográfica

Île-de-France concentra entre 35% e 40% do armazenamento a frio nacional, impulsionada pela proximidade ao centro farmacêutico do Aeroporto Charles de Gaulle e pela densa demanda de e-commerce de alimentos. As restrições da rede elétrica nas zonas suburbanas limitaram novas aprovações de armazéns em 2025, empurrando os operadores em direção a sistemas de energia solar em telhados e baterias, apesar do retorno do investimento em uma década. Rhône-Alpes se beneficia do cluster farmacêutico de Lyon e de sua posição nas rotas comerciais alpinas, mas os custos de mão de obra são mais elevados porque os empregadores suíços atraem motoristas para além da fronteira.

O Norte da França aproveita o Porto de Le Havre para importações de contêineres refrigerados que abastecem a Bélgica e a Alemanha, mas o armazenamento no interior está defasado, causando congestionamento que ocasionalmente desvia cargas para Roterdã. Grand Est e Bretanha gerenciam fluxos transfronteiriços de laticínios e frutos do mar, mas as taxas de retorno vazio em direção ao leste superam 25%, comprimindo as margens. O Sul da França atende às exportações de produtos mediterrâneos e ao catering impulsionado pelo turismo, mas os picos sazonais limitam a utilização dos ativos, de modo que os operadores preferem contratos de arrendamento flexíveis a capacidade fixa nessas regiões.

A intensidade regulatória varia. Île-de-France e Rhône-Alpes recebem as auditorias de Boas Práticas de Distribuição mais rigorosas, dada a densidade farmacêutica, enquanto as áreas periféricas enfrentam uma supervisão mais leve, criando arbitragem de conformidade. A geografia descentralizada do mercado de logística de cadeia de frio da França aumenta a complexidade da rede; a cobertura nacional exige nós redundantes, mas as concentrações geográficas arriscam sobrecarga da rede elétrica e inflação salarial.

Cenário Competitivo

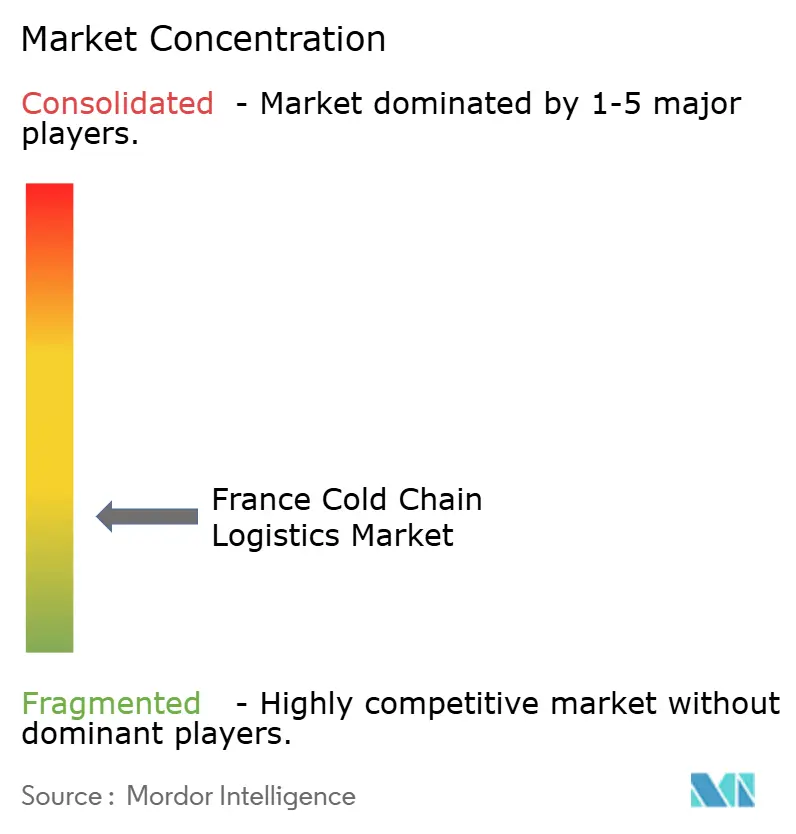

O mercado de logística de cadeia de frio da França permanece moderadamente fragmentado. A STEF controla a maior rede doméstica, com 250 locais e 5.500 veículos refrigerados, mas sua participação está abaixo de 15%, de modo que os integradores internacionais e os especialistas de nicho ainda encontram espaço para crescer. A integração da DB Schenker pela DSV em 2025 impulsionou as capacidades transfronteiriças, especialmente nas rotas farmacêuticas. Kuehne + Nagel e DHL expandiram depósitos certificados pelas Boas Práticas de Distribuição em Lyon e Paris, adaptando soluções para o estágio de ensaios clínicos. A estratégia se divide por escala: os incumbentes investem em combustíveis alternativos e roteamento por IA para manter a participação, enquanto os desafiantes adquirem instalações certificadas em vez de construir do zero.

A tecnologia é o fulcro competitivo. Os sensores IoT fornecem visibilidade de temperatura em tempo real, o blockchain sustenta a rastreabilidade e os gêmeos digitais otimizam o uso de energia, mas os custos de implantação retardam a adoção por empresas de médio porte. A implantação de empilhadeiras de hidrogênio pela STEF sinaliza conformidade antecipada com as futuras restrições sobre gases fluorados. Disruptores como a TSE Express Médical se concentram no manuseio personalizado de biotecnologia, conquistando clientes que valorizam a agilidade em detrimento da amplitude da rede. As certificações ISO 9001:2015 e de Boas Práticas de Distribuição atuam como barreiras de entrada, concentrando os fluxos farmacêuticos entre os operadores que podem financiar auditorias e validações.

A pressão de custos decorrente da eliminação progressiva de refrigerantes e dos déficits de mão de obra está acelerando a consolidação. Armazéns menores sem sistemas de refrigerantes naturais enfrentam contas de modernização que não conseguem financiar, levando a operações de venda e arrendamento retroativo. Enquanto isso, o crescimento do e-commerce de alimentos atrai especialistas em encomendas para os segmentos de última milha resfriada, aumentando a sobreposição competitiva. No geral, a rivalidade se intensifica em duas frentes: liderança em sustentabilidade e excelência em conformidade farmacêutica dentro do mercado de logística de cadeia de frio da França.

Líderes do Setor de Logística de Cadeia de Frio da França

STEF

Kuehne + Nagel

Sofrilog

Olano Group

XPO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A STEF finalizou a integração da Christian Cavegn AG, ampliando a cobertura de logística de congelados e frescos na Suíça, o que aumenta a capacidade transfronteiriça para os embarcadores franceses.

- Dezembro de 2025: A GEODIS firmou parceria com a EDF para implantar energias renováveis no local e software de otimização de energia nas instalações logísticas, com o objetivo de reduzir significativamente as emissões nas operações de armazenamento a frio.

- Julho de 2025: A XPO inaugurou um novo centro de última milha em Annecy para atender à demanda por mercadorias mais pesadas, melhorando o serviço nacional em 24 a 48 horas para perecíveis.

- Maio de 2025: A DSV concluiu a aquisição da DB Schenker, expandindo a logística contratual e as soluções de transporte com controle de temperatura em toda a França.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da França

| Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Serviços de Valor Agregado |

| Resfriado (0–5 °C) |

| Congelado (-18 °C) |

| Ambiente |

| Ultracongelado / Ultra-Baixa Temperatura (inferior a -20 °C) |

| Frutas e Hortaliças |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Por Tipo de Serviço | Armazenamento Refrigerado | |

| Transporte Refrigerado | ��ǻ�DZ���á������ | |

| �������DZ�������� | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0–5 °C) | |

| Congelado (-18 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Baixa Temperatura (inferior a -20 °C) | ||

| Por Aplicação | Frutas e Hortaliças | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia de frio da França em 2026 e qual crescimento é esperado?

O mercado é avaliado em USD 9,94 bilhões em 2026 e deve atingir USD 12,05 bilhões até 2031, apresentando um CAGR de 3,92%.

Qual tipo de serviço atualmente domina a logística de temperatura controlada francesa?

O Armazenamento Refrigerado lidera, detendo 52,63% de participação em 2025, graças à densa rede de armazéns do país.

Qual é a categoria de aplicação de crescimento mais rápido até 2031?

Espera-se que Farmacêuticos e Biológicos se expandam a um CAGR de 8,21%, à medida que as terapias biológicas e as vacinas de mRNA se escalam.

Onde os gargalos de infraestrutura são mais agudos?

As restrições de capacidade da rede elétrica são mais severas nas regiões de Île-de-France e Rhône-Alpes, retardando as aprovações de novos armazéns de temperatura ultralow.

Página atualizada pela última vez em: