Tamanho e Participação do Mercado de Medidores de Fluxo Eletromagnéticos

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores de Fluxo Eletromagnéticos por ����������

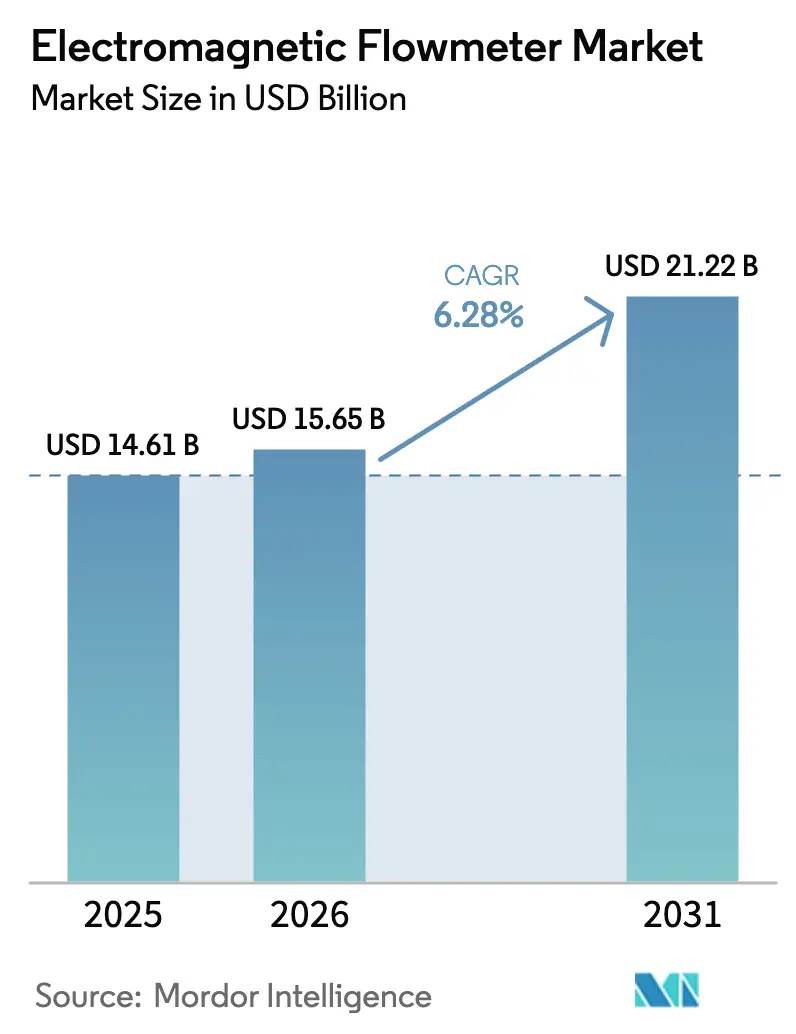

O tamanho do Mercado de Medidores de Fluxo Eletromagnéticos foi avaliado em USD 14,61 bilhões em 2025 e estima-se que cresça de USD 15,65 bilhões em 2026 para atingir USD 21,22 bilhões até 2031, a um CAGR de 6,28% durante o período de previsão (2026-2031). O crescimento de projetos de mitigação da escassez hídrica, a expansão de eletrolisadores de hidrogênio que exigem precisão inferior a 1%, e a transição da manutenção reativa para a preditiva estão reformulando os critérios de aquisição em direção a instrumentos ricos em dados e prontos para IIoT. Concessionárias na América do Norte e na Á������-�ʲ���í�ھ����� estão acelerando a implantação de infraestrutura avançada de medição, enquanto produtores farmacêuticos estão adotando dispositivos de baixo fluxo para cumprir os requisitos de Tecnologia Analítica de Processo da FDA. Fornecedores que incorporam diagnósticos integrados e interoperabilidade de protocolos agora competem com base no valor ao longo da vida útil, e não no custo do hardware. Enquanto isso, a volatilidade de preços em magnetos de terras raras e os mandatos elevados de cibersegurança introduzem pressões de curto prazo sobre margens e conformidade, mas também estimulam a demanda por transmissores certificados pela IEC 62443 e modelos de Medidor de Fluxo como Serviço.

Principais Conclusões do Relatório

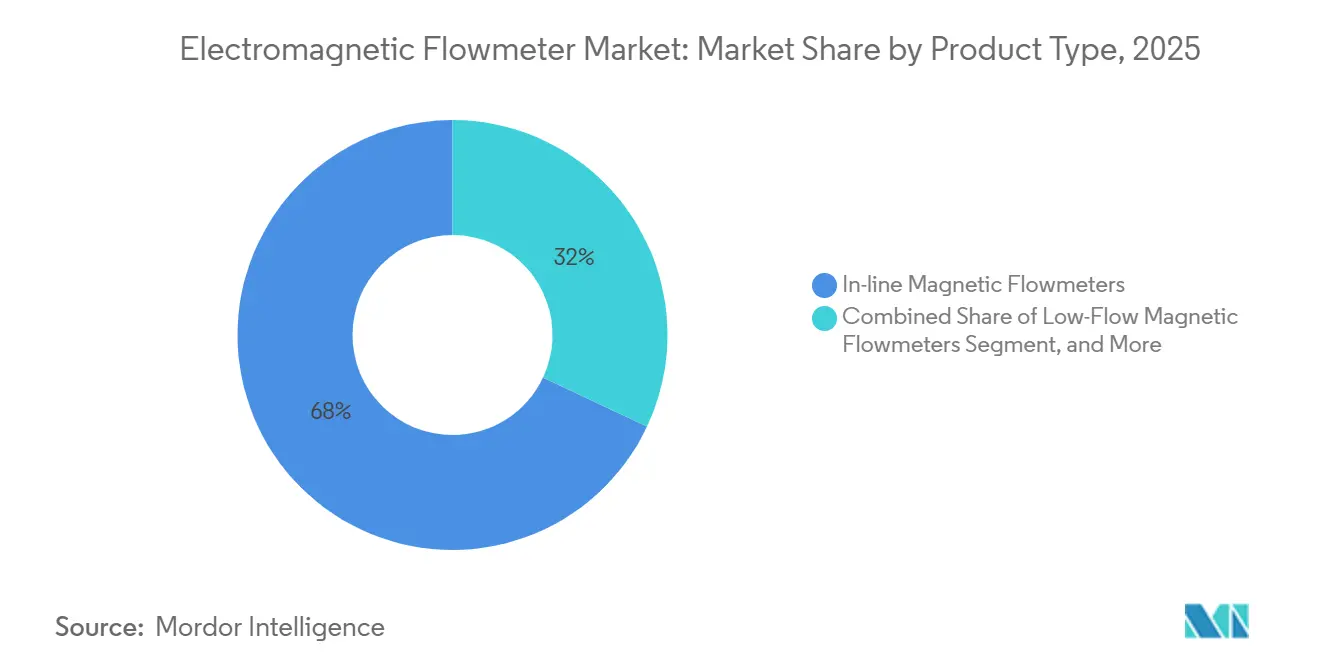

- Por tipo de produto, os dispositivos em linha lideraram com 68% da receita de 2025, enquanto as variantes de baixo fluxo têm previsão de crescer a um CAGR de 8,90% até 2031.

- Por componente, os tubos de fluxo representaram 46% do total de 2025, mas os conjuntos de sensores e bobinas apresentam o crescimento mais rápido, com CAGR de 9,30% até 2031.

- Por material de revestimento, o PTFE deteve uma participação de 41% em 2025, enquanto os revestimentos cerâmicos têm projeção de expansão a um CAGR de 9,10% durante o período de previsão.

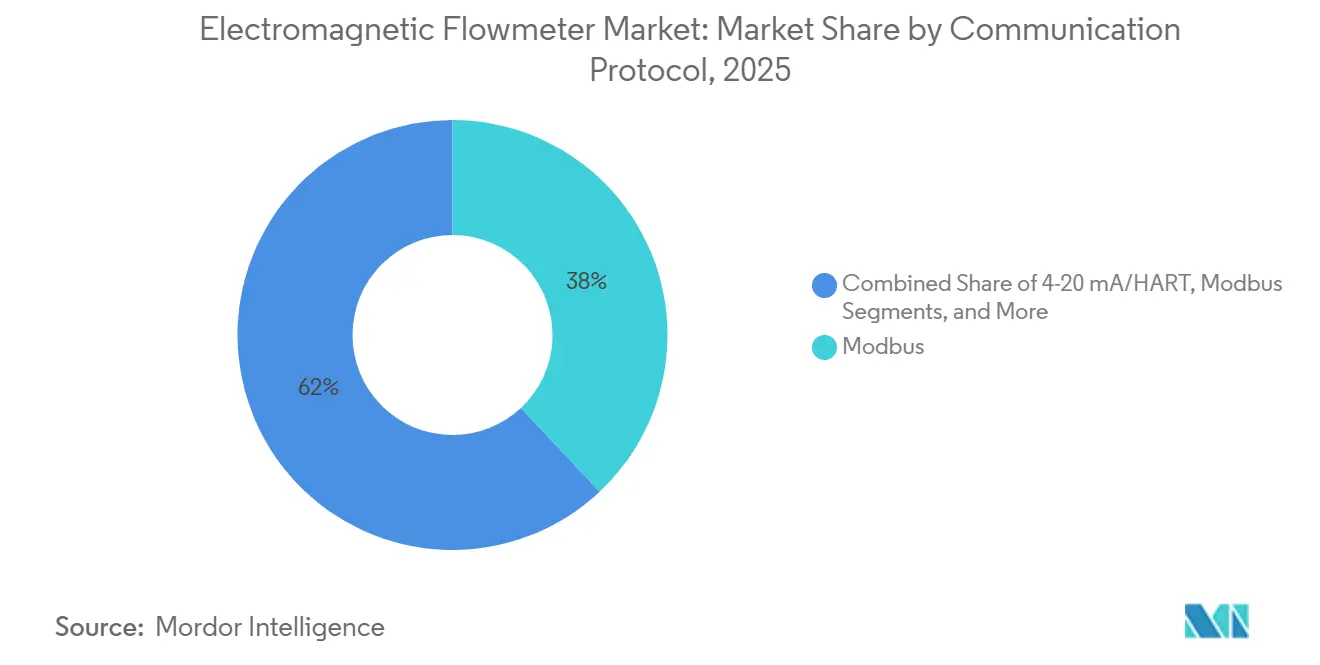

- Por protocolo de comunicação, a participação do Modbus foi de 38% em 2025, mas o Profibus e o Profinet estão no caminho para um crescimento de CAGR de 9,60% até 2031.

- Por setor do usuário final, os produtos farmacêuticos crescerão a um CAGR de 10,20% até 2031, superando a participação de receita de 52% detida pelas aplicações de água e águas residuais em 2025.

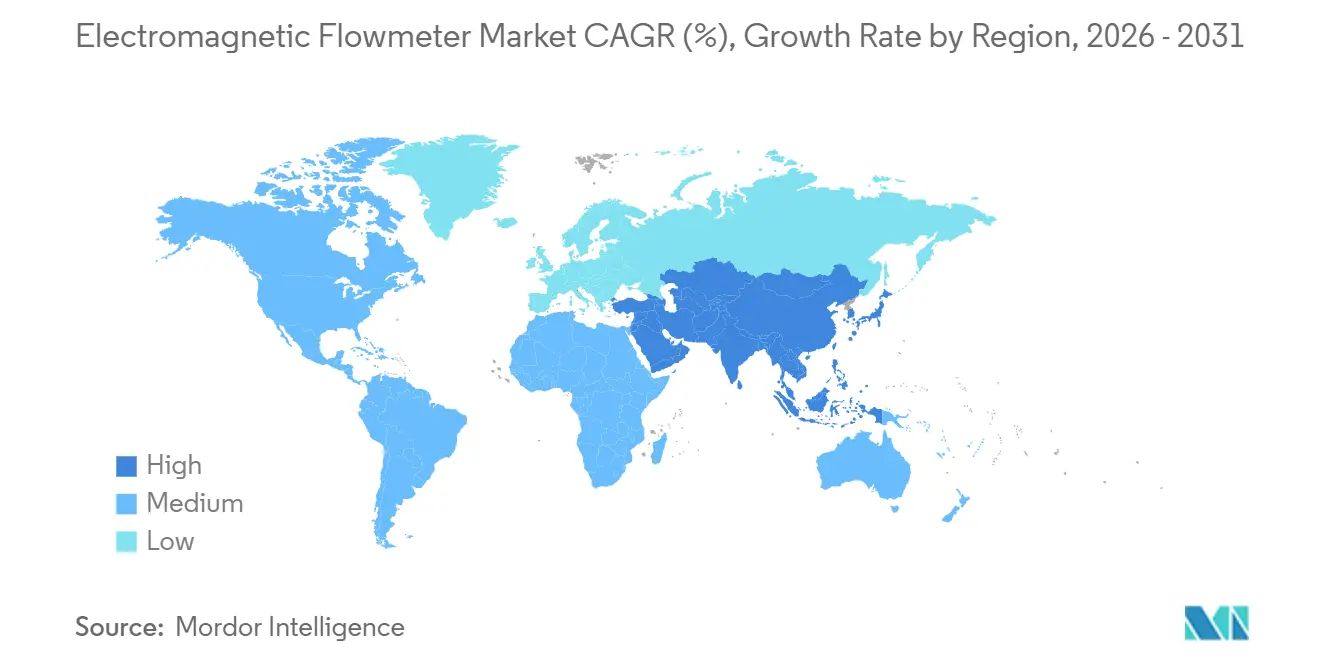

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 39% de participação de receita em 2025, enquanto o Oriente ��é�徱�� tem projeção de expansão a um CAGR de 9,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Fluxo Eletromagnéticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Escassez Hídrica Impulsionando a Adoção de Medidores | +1.2% | China, Í�Ի徱��, Arábia Saudita, Emirados Árabes Unidos | ��é�徱�� prazo (2-4 anos) |

| Regulamentações Rígidas de Descarga de Águas Residuais | +1.0% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Digitalização Industrial e Integração de IIoT | +0.9% | América do Norte, Europa, APAC | ��é�徱�� prazo (2-4 anos) |

| Projetos da Economia do Hidrogênio que Exigem Controle Preciso do Fluxo em Eletrolisadores | +0.7% | Alemanha, Países Baixos, Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Adoção em Sistemas de Uso Único para Biofarmacêuticos | +0.4% | Estados Unidos, Alemanha, Singapura, Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Surgimento de Modelos de Negócios de Medidor de Fluxo como Serviço | +0.3% | Estados Unidos, Brasil, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescente Escassez Hídrica Impulsionando a Adoção de Medidores

As concessionárias municipais estão substituindo medidores mecânicos por unidades eletromagnéticas para reduzir as perdas de água não faturada, que em média chegam a 30% nas economias emergentes, drenando uma receita anual estimada em USD 39 bilhões. A transferência de água do projeto Sul-Norte da China exige monitoramento contínuo em 1.432 pontos, enquanto a Í�Ի徱�� instalou cerca de 2.000 medidores ABB AquaMaster em 15 estados, reduzindo as taxas de vazamento em Bengaluru de 35% para 22% em 18 meses. O programa WaterSense da Agência de Proteção Ambiental dos Estados Unidos agora subsidia instrumentos que transmitem dados a cada 15 minutos, acelerando um ciclo de substituição anual de 1,2 milhão de unidades.[1]Agência de Proteção Ambiental dos Estados Unidos, "Atualizações do Programa WaterSense," epa.gov A assimetria regional de financiamento, no entanto, faz com que as concessionárias africanas destinem menos de 4% dos orçamentos de capital à medição, obrigando os fornecedores a oferecer portfólios escalonados que abrangem dispositivos de alto volume e baixo custo e modelos premium ricos em diagnósticos.

Regulamentações Rígidas de Descarga de Águas Residuais

A Diretiva de Tratamento de Águas Residuais Urbanas da União Europeia 2024/3019 exige plantas energeticamente neutras até 2045 e relatórios trimestrais de fluxo, obrigando 18.000 instalações a adotar medidores eletromagnéticos com registro de dados.[2]União Europeia, "Diretiva (UE) 2024/3019 sobre Tratamento de Águas Residuais Urbanas," eur-lex.europa.eu Os operadores dos Estados Unidos enfrentam multas diárias de até USD 37.500 por infrações ao Sistema Nacional de Eliminação de Poluentes por Descarga, enquanto a Política de Água Reciclada da Califórnia exige verificação de fluxo com grau de transferência de custódia em 412 plantas até 2030. A China endureceu os limites de demanda química de oxigênio para 50 mg/L nas zonas têxteis, desencadeando retrofits em 8.200 locais. Essas políticas, em conjunto, sustentam um ciclo de substituição plurianual de dispositivos ultrassônicos e de pressão diferencial legados para tecnologia magnética de alta precisão compatível com a automação de remoção de nutrientes.

Digitalização Industrial e Integração de IIoT

Os fabricantes incorporam HART 7, Profibus e Profinet em novos medidores para que plataformas como Emerson AMS e Rockwell FactoryTalk possam prever a deriva de resistência de bobinas, reduzindo o tempo de inatividade não planejado em 18% em plantas químicas piloto. A Tecnologia Heartbeat da Endress+Hauser realiza verificação in situ sem interrupção do processo, reduzindo os custos de calibração em 40% para processadores de alimentos. A Siemens relata que 35% de suas remessas de 2025 carregam módulos de borda que executam algoritmos locais de detecção de anomalias, reduzindo os encargos de nuvem em 60% e atendendo às regras de soberania de dados. Tempos de ciclo determinísticos abaixo de 10 ms em fábricas discretas tornam o Ethernet em tempo real um pré-requisito de aquisição, reformulando as listas de fornecedores em direção a modelos compatíveis com IEC 61158.[3]Siemens AG, "Relatório de Instrumentação de Processo com Borda Habilitada 2025," siemens.com

Projetos da Economia do Hidrogênio que Exigem Controle Preciso do Fluxo em Eletrolisadores

Os eletrolisadores exigem precisão de ±0,5% para manter 70% de eficiência da pilha e evitar o desgaste da membrana. Os Emirados Árabes Unidos têm como meta 1,4 milhão de toneladas por ano até 2031, com a ADNOC especificando medidores Endress+Hauser Proline Promag em seu complexo de 2 GW. O projeto de hidrogênio verde NEOM da Arábia Saudita encomendou 650 unidades da Siemens para circulação de eletrólito, e a Alemanha orçou EUR 9 bilhões para instrumentação certificada pela DIN EN 17124 até 2030. A Emerson capturou 28% dos projetos europeus graças à capacidade de condutividade de 0,055 µS/cm no Rosemount 8700M, superando as alternativas Coriolis ao reduzir a potência parasita em 1,2% em testes independentes.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Medir Fluidos Não Condutores | -0.6% | Setores globais de hidrocarbonetos | Longo prazo (≥ 4 anos) |

| Altos Custos Iniciais de Instalação em Plantas Existentes | -0.5% | Estados Unidos, Europa | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços na Cadeia de Suprimentos de Magnetos de Terras Raras | -0.3% | Global | ��é�徱�� prazo (2-4 anos) |

| Preocupações com Cibersegurança em Dispositivos Conectados | -0.1% | América do Norte, Europa, APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Capacidade Limitada de Medir Fluidos Não Condutores

Testes de campo mostram que a precisão deriva além de ±2% quando os níveis caem abaixo de 0,1 µS/cm por 72 horas, levando os produtores biofarmacêuticos a migrar para sensores ópticos em conjuntos de uso único .

Altos Custos Iniciais de Instalação em Plantas Existentes

Uma pesquisa de 2025 constatou que 58% dos locais químicos dos Estados Unidos citam o custo de capital como a principal barreira, mesmo que análises de ciclo de vida mostrem economias de 25% em relação aos transmissores de pressão diferencial .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Baixo Fluxo Ganham Espaço com o Crescimento Biofarmacêutico

O segmento em linha representou 68% da receita de 2025, ancorado por redes municipais de abastecimento de água, linhas de processamento químico e aplicações alimentares que necessitam de precisão de furo completo dentro de ±0,5%, uma capacidade vital para salvaguardar a integridade do faturamento sob a ISO 4064. No entanto, a classe de baixo fluxo tem previsão de crescer a um CAGR de 8,90% até 2031, impulsionada por biorreatores de uso único e skids de eletrolisadores de pequena escala. Os principais locais farmacêuticos relatam economias de 40% nos custos de validação após a adoção do Endress+Hauser Promag W 800, que executa diagnósticos in situ sem interromper a produção.

Os medidores de inserção atendem a tubulações de grande diâmetro acima de 24 polegadas, onde os modelos de furo completo se tornam antieconômicos. As concessionárias no Arizona e em São Paulo preferem as sondas para ampliar os orçamentos de capital, aceitando uma incerteza de ±2% nos fluxos não faturados. Enquanto isso, os dispositivos ultrassônicos de fixação externa competem pelo mesmo espaço, mas perdem terreno quando a aeração ou a carga de sólidos aumenta, preservando a participação de inserção em serviços de lama. O ProcessMaster FEP620 modular da ABB sustenta essa convergência: revestimentos e eletrodos intercambiáveis reduzem o estoque de peças de reposição em 35% para empreiteiros turnkey que gerenciam implantações em múltiplos locais.

Por Componente: Conjuntos de Sensores e Bobinas Orientam a Inovação

Os tubos de fluxo retiveram 46% da receita de componentes de 2025; no entanto, a comoditização por fornecedores asiáticos de baixo custo está corroendo as margens dos fabricantes de equipamentos originais, impulsionando a migração de valor para eletrônicos de sensores e bobinas que registrarão um CAGR de 9,30% até 2031. O gerenciador de dispositivos AMS da Emerson agora rastreia 1,2 milhão de bobinas em todo o mundo, sinalizando a deriva de resistência antes de falhas e reduzindo as paralisações não programadas em 18%.

Os transmissores representaram 28% do total de 2025 e desfrutam de extensões de vida útil de firmware superiores a uma década. Os módulos de computação de borda introduzidos pela Siemens em 2024 executam análises de anomalias localmente, facilitando a conformidade com a soberania de dados e reduzindo os encargos de nuvem em 60%. Os revestimentos híbridos de PTFE-cerâmica desenvolvidos pela Endress+Hauser estendem o serviço em lama para cinco anos sem o custo total dos tubos totalmente cerâmicos, evidenciando a evolução dos componentes em direção a subsistemas modulares e conscientes das condições.

Por Material de Revestimento: ����â�������� Avança em Aplicações Abrasivas

O PTFE representou 41% das vendas de 2025 devido à inércia química e à conformidade com a FDA em linhas de alimentos e farmacêuticos. A cerâmica, embora com preço 50% mais alto, crescerá 9,10% de CAGR à medida que as empresas de mineração e minerais exigem dureza Mohs-9 para combater a erosão por partículas. Os revestimentos de borracha permanecem populares em trabalhos de água com sensibilidade a custos, mas atingem o limite a 70 °C, excluindo-os de circuitos de recirculação de água quente e condensado de vapor.

O PFA, com superior resistência à fissuração por flexão, mantém um nicho abaixo de 8% de participação devido aos longos prazos de entrega. Soluções híbridas agora surgem: bases de PTFE reforçadas por anéis cerâmicos nas zonas de alto desgaste reduzem o custo total de propriedade em 30%, um benefício valioso para tubulações de concentrado de cobre que enfrentam teores de minério em declínio e contas de energia crescentes.

Por Protocolo de Comunicação: Fieldbus Ethernet Ganha Tração

O Modbus ocupou 38% dos nós instalados em 2025 por sua compatibilidade retroativa, mas o Profibus e o Profinet estão no caminho para um CAGR de 9,60%, impulsionados por cabines de pintura automotiva e fábricas de semicondutores que estipulam determinismo abaixo de 10 ms. O sinal de 4-20 mA com sobreposição HART ainda atende a trabalhos básicos de água, mas sua largura de banda de variável única impede os mandatos de registros eletrônicos da FDA em lotes farmacêuticos, acelerando a adoção de Ethernet.

A penetração sem fio permanece baixa: apenas 8% das remessas de 2025 incluíam rádios WirelessHART ou ISA100.11a, apresentando espaço em branco em plataformas offshore onde os custos de instalação de eletrodutos excedem USD 120 por pé.

Por Setor do Usuário Final: ��������ê�ܳپ����Dz� Superam a Dominância Municipal

As instalações farmacêuticas se expandirão a um CAGR líder de mercado de 10,20% até 2031, à medida que linhas contínuas de uso único se proliferam sob a rastreabilidade da Regra 204 do FSMA da FDA. Água e águas residuais detiveram 52% da receita de 2025, mas agora moderam para um crescimento de 5,8% porque os ganhos fáceis de redução de vazamentos estão diminuindo. Petróleo e gás permanece limitado à água produzida e à circulação de aminas porque os hidrocarbonetos carecem de condutividade, enquanto os produtos químicos capturam 12% de participação por meio de serviços com ácido sulfúrico e cáusticos.

A geração de energia registra 9% de participação, mas desacelera para um CAGR de 4,2% em meio às desativações de carvão. A mineração garante 7% graças a soluções com revestimento cerâmico em lamas de cobre e carvão. O panorama de margens relativas é marcante: os projetos farmacêuticos rendem aproximadamente 40% de margem bruta em comparação com 18% para licitações municipais, explicando as mudanças estratégicas de fornecedores multinacionais em direção a segmentos de maior valor.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve participação de mercado significativa em 2025

A Á������-�ʲ���í�ھ����� contribuiu com 39% das receitas de 2025, impulsionada pelos canais de desvio da China e pelos projetos de medição distrital da Í�Ի徱��, que coletivamente elevaram as remessas anuais de unidades para 58.000. No entanto, a pressão de preços da região comprime as margens brutas para 18%, obrigando as marcas globais a se diferenciar em serviços de calibração e credenciais de cibersegurança. ������ã�� e Coreia do Sul apresentam implantações avançadas: os 42.000 medidores inteligentes da K-Water reduziram a água não faturada para 7%, o menor do mundo.

O Oriente ��é�徱�� registra o crescimento regional mais rápido, catalisado pelos roteiros de hidrogênio dos Emirados Árabes Unidos e da Arábia Saudita e pela expansão da capacidade de dessalinização para 11,5 milhões de m³/dia. As altas temperaturas ambientes exigem invólucros IP68 e NEMA 4X, aumentando o custo dos materiais, mas elevando as barreiras técnicas contra importações de baixa especificação. A participação de mercado da Europa é sustentada por um orçamento de hidrogênio de EUR 9 bilhões e por diretivas de águas residuais que exigem registro de fluxo em tempo real em 18.000 locais. A América do Norte seguiu, ancorada pelos reembolsos do programa WaterSense da Agência de Proteção Ambiental dos Estados Unidos.

A América do Sul e a Á�ڰ������� enfrentam conjuntamente restrições fiscais que prolongam os ciclos de substituição para 15 anos, mas a Sabesp do Brasil e a Rand Water da Á�ڰ������� do Sul ainda implantam unidades eletromagnéticas para combater vazamentos superiores a 40%. Os fornecedores visam financiamento híbrido e modelos de assinatura para penetrar nessas geografias com orçamentos limitados.

Cenário Competitivo

O mercado de medidores de fluxo eletromagnéticos é moderadamente consolidado: ABB, Emerson, Endress+Hauser, Siemens e Yokogawa juntos detêm cerca de 45% de participação. A interoperabilidade supera as especificações de hardware; a integração da Rockwell com a Endress+Hauser incorpora diagnósticos em tempo real dentro do FactoryTalk, um diferencial valorizado por produtores farmacêuticos contratados. Participantes de nicho como KROHNE e McCrometer capturam nichos de transferência de custódia e sondas de inserção que os grandes players negligenciam.

Os roteiros tecnológicos convergem para a manutenção preditiva. O ecossistema AMS da Emerson monitora 1,2 milhão de bobinas, enquanto a Siemens incorpora análises de borda que reduzem as taxas de dados em nuvem em 60%. Os depósitos de patentes se concentram na excitação de dupla frequência para superar o ruído de inversores de frequência. As pressões de custo persistem: volatilidade do neodímio, sobretaxas de aço inoxidável e o custo incremental de USD 800 da conformidade com a IEC 62443. As propostas de Medidor de Fluxo como Serviço e os sensores biofarmacêuticos de uso único representam oportunidades de fronteira que poderiam alterar as classificações de participação nos próximos cinco anos.

Líderes do Setor de Medidores de Fluxo Eletromagnéticos

ABB Ltd

Azbil Corporation

Endress+Hauser AG

Emerson Electric Corporation

Toshiba Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A União Europeia adotou a Diretiva de Tratamento de Águas Residuais Urbanas 2024/3019, desencadeando 22.000 instalações de medidores previstas até 2027.

- Setembro de 2024: A Emerson lançou o Rosemount 8800 Vortex com diagnósticos HART 7, capturando 12% dos pedidos químicos da América do Norte em três meses.

- Agosto de 2024: A Endress+Hauser apresentou o Promag W 800 com Tecnologia Heartbeat e WirelessHART, reduzindo os custos de calibração em 40% em instalações HACCP.

- Julho de 2024: A ABB lançou o ProcessMaster FEP620 com revestimentos modulares e suporte a Profinet, reduzindo o estoque dos empreiteiros em 35%.

Escopo do Relatório Global do Mercado de Medidores de Fluxo Eletromagnéticos

Os medidores de fluxo eletromagnéticos medem o fluxo de fluido com a ajuda da tensão induzida no líquido por seu fluxo através de um campo magnético.

O Relatório Global do Mercado de Medidores de Fluxo Eletromagnéticos é Segmentado por Tipo de Produto (Em Linha, Baixo Fluxo, Inserção), Componente (Tubo de Fluxo, Transmissor, Conjunto de Sensor e Bobina, Revestimento), Material do Revestimento (PTFE, PFA, Borracha, ����â��������), Protocolo de Comunicação (HART, Modbus, Profibus/Profinet, Foundation Fieldbus), Setor do Usuário Final (Água/Águas Residuais, Petróleo/Gás, Produtos Químicos, Energia, Metais/Mineração, Alimentos/Bebidas, Celulose/Papel, ��������ê�ܳپ����Dz�) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Medidores de Fluxo Magnéticos em Linha |

| Medidores de Fluxo Magnéticos de Baixo Fluxo |

| Medidores de Fluxo Magnéticos de Inserção |

| Tubo de Fluxo |

| Transmissor |

| Conjunto de Sensor e Bobina |

| Revestimento |

| PTFE |

| PFA |

| Borracha |

| ����������� |

| 4-20 mA / HART |

| Modbus |

| Profibus / Profinet |

| Foundation Fieldbus |

| Água e Águas Residuais |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Metais e Mineração |

| Alimentos e Bebidas |

| Celulose e Papel |

| ��������ê�ܳپ����Dz� |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tipo de Produto | Medidores de Fluxo Magnéticos em Linha | |

| Medidores de Fluxo Magnéticos de Baixo Fluxo | ||

| Medidores de Fluxo Magnéticos de Inserção | ||

| Por Componente | Tubo de Fluxo | |

| Transmissor | ||

| Conjunto de Sensor e Bobina | ||

| Revestimento | ||

| Por Material de Revestimento | PTFE | |

| PFA | ||

| Borracha | ||

| ����������� | ||

| Por Protocolo de Comunicação | 4-20 mA / HART | |

| Modbus | ||

| Profibus / Profinet | ||

| Foundation Fieldbus | ||

| Por Setor do Usuário Final | Água e Águas Residuais | |

| Petróleo e Gás | ||

| Produtos Químicos e Petroquímicos | ||

| Geração de Energia | ||

| Metais e Mineração | ||

| Alimentos e Bebidas | ||

| Celulose e Papel | ||

| ��������ê�ܳپ����Dz� | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medidores de fluxo eletromagnéticos em 2026?

O tamanho do mercado de medidores de fluxo eletromagnéticos atingiu USD 15,65 bilhões em 2026.

Qual CAGR é esperado para os medidores de fluxo eletromagnéticos até 2031?

Um CAGR de 6,28% é projetado entre 2026 e 2031.

Qual região está crescendo mais rapidamente para os medidores de fluxo eletromagnéticos?

O Oriente ��é�徱�� tem previsão de crescer a um CAGR de 9,50% devido a investimentos em hidrogênio e dessalinização.

Por que os medidores magnéticos de baixo fluxo estão ganhando tração?

Os sistemas biofarmacêuticos de uso único e os eletrolisadores de hidrogênio necessitam de medições de alta precisão em pequenos diâmetros.

Qual é a principal restrição para uma adoção mais ampla dos medidores de fluxo magnéticos?

A incapacidade de medir fluidos não condutores limita o uso em tarefas de transferência de custódia de hidrocarbonetos.

Como os fornecedores estão abordando a cibersegurança?

Os principais fornecedores agora entregam transmissores em conformidade com a IEC 62443 com firmware criptografado e acesso baseado em funções.

Página atualizada pela última vez em: