Tamanho e Participação do Mercado de Sensores de Fluxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

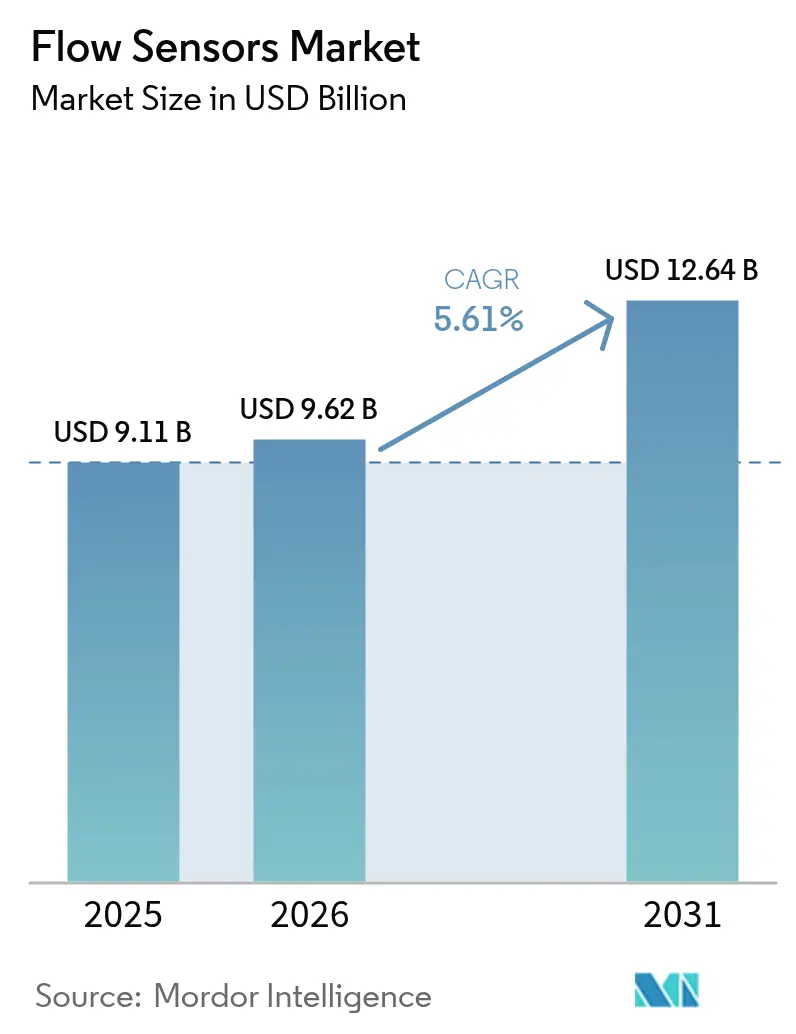

| Tamanho do Mercado (2026) | 9.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Fluxo por ����������

O tamanho do mercado de sensores de fluxo foi avaliado em USD 9,11 bilhões em 2025 e estima-se que cresça de USD 9,62 bilhões em 2026 para atingir USD 12,64 bilhões até 2031, a um CAGR de 5,61% durante o período de previsão (2026-2031). O crescimento repousa sobre a crescente digitalização nas indústrias de processo, regulamentações obrigatórias de detecção de vazamentos em oleodutos transfronteiriços e investimentos em larga escala em dessalinização que exigem medição precisa e em tempo real. A inovação ultrassônica, os retrofits clamp-on e a conectividade IIoT reduzem os tempos de instalação, melhoram o tempo de atividade e ajudam os operadores a cumprir os padrões em evolução de transferência de custódia e ambientais. Ao mesmo tempo, a escassez de semicondutores e os elevados requisitos de capital para medidores Coriolis de grande diâmetro restringem o ritmo de adoção, levando os fornecedores a redesenhar produtos em torno de conjuntos de chips mais prontamente disponíveis.

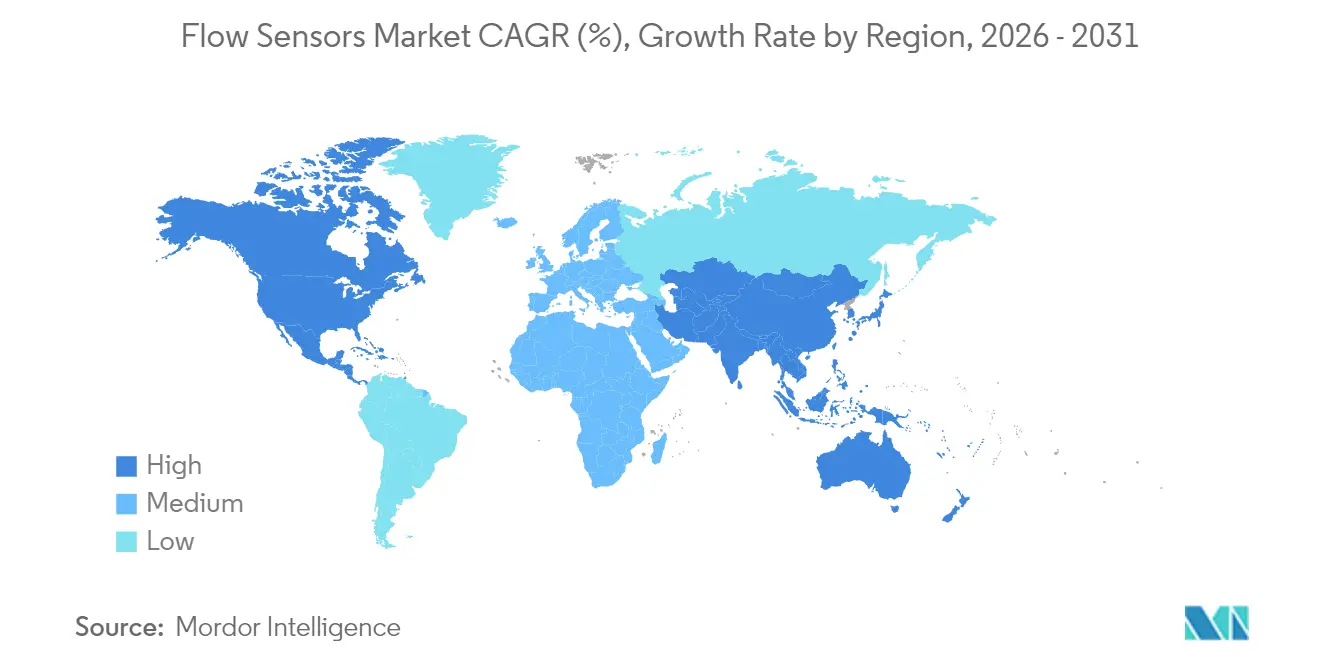

A América do Norte detém a maior participação de receita devido a rígidos mandatos de segurança de oleodutos e implantações agressivas de água inteligente, enquanto a Á������-�ʲ���í�ھ����� registra o crescimento mais rápido impulsionado por atualizações de fabricação de vários bilhões de dólares na China e na Í�Ի徱��. As concessionárias de água e águas residuais representam o grupo de usuários finais de expansão mais rápida, à medida que as concessionárias priorizam a redução de água não faturada e a confiabilidade dos ativos. A concorrência está se intensificando: os titulares adquirem especialistas em ultrassônico de nicho, lançam camadas de serviço IIoT e formam alianças para garantir participação em um mercado onde dados como serviço e designs MEMS miniaturizados redefinem a entrega de valor.

Principais Conclusões do Relatório

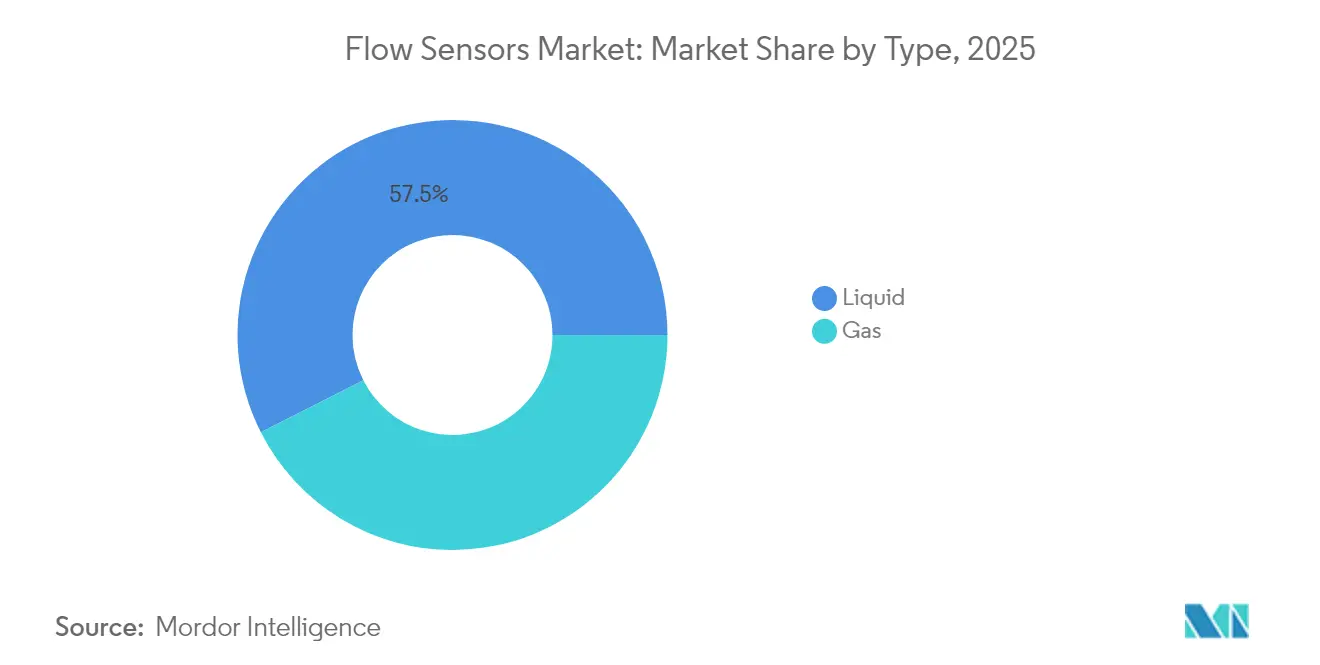

- Por tipo, as aplicações de líquidos detinham 57,48% da participação do mercado de sensores de fluxo em 2025, enquanto as aplicações de gás ficam atrás; a medição de fluxo de líquidos tem previsão de expansão a um CAGR de 6,78% até 2031.

- Por tecnologia, os sensores de pressão diferencial lideraram com 57,48% de participação de receita em 2025, enquanto os sensores ultrassônicos registram o maior CAGR de 7,02% até 2031.

- Por tipo de instalação, os medidores inline responderam por 47,85% da receita em 2025; as soluções clamp-on estão preparadas para o CAGR mais rápido de 7,15% graças à demanda por retrofit.

- Por setor de usuário final, os processos químicos e petroquímicos capturaram 29,84% de participação em 2025, enquanto as aplicações de água e águas residuais crescerão mais rapidamente a um CAGR de 7,12%.

- Por geografia, a América do Norte dominou com 33,92% de participação em 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para ser a região de crescimento mais rápido a um CAGR de 6,24%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Fluxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de soluções de medição de fluxo inteligentes e habilitadas para IIoT | +1.2% | Global (Á������-�ʲ���í�ھ����� lidera) | ��é�徱�� prazo (2-4 anos) |

| Demanda crescente por medidores ultrassônicos clamp-on não invasivos em projetos de retrofit | +0.9% | América do Norte e UE; expansão para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de detecção de vazamentos em oleodutos transfronteiriços de petróleo e gás | +0.8% | Global; foco na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão rápida de plantas de dessalinização e reuso em economias com escassez de água | +0.7% | Oriente ��é�徱�� e Norte da Á�ڰ�������; expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Sensores de fluxo MEMS miniaturizados para equipamentos de bioprocessamento de uso único | +0.4% | Polos de biotecnologia da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Modelos de negócios de dados como serviço criando receita recorrente | +0.3% | Global; adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Adoção crescente de soluções de medição de fluxo inteligentes e habilitadas para IIoT

Sensores prontos para edge de fornecedores como a KROHNE combinam atuação de válvulas com medição integrada de fluxo, pressão e temperatura, permitindo que os operadores passem de verificações reativas para manutenção preditiva. Instalações que equiparam sensores habilitados para IIoT reduziram o tempo de inatividade não planejado em até 30% porque as anomalias foram detectadas precocemente. O processamento local de dados reduz a carga da rede e capacita ações de segurança em tempo real. No entanto, descobertas recentes de falhas de execução remota em computadores ABB TotalFlow destacam os riscos cibernéticos e ressaltam a necessidade de estruturas de segurança robustecidas.

Demanda crescente por medidores ultrassônicos clamp-on não invasivos em projetos de retrofit

As unidades clamp-on evitam o corte de tubulações e concluem a instalação em aproximadamente 30 minutos, um contraste marcante com os retrofits inline de vários dias[1]Badger Meter, "Guia de Instalação de Medidor �����ٰ�������ô�Ծ����� Clamp-On," badgermeter.com. Usinas de energia e instalações químicas agora favorecem a tecnologia para renovar linhas legadas sem interrupções. A série FLUXUS da Emerson suporta de –200 °C a +630 °C, comprovando a adequação em aplicações criogênicas e de alta temperatura. A verificação automatizada do medidor permite verificações de integridade no local, reduzindo as horas de manutenção e aumentando ainda mais a utilização total dos ativos.

Regulamentações obrigatórias de detecção de vazamentos em oleodutos transfronteiriços de petróleo e gás

As regras atualizadas da PHMSA obrigam os operadores a instalar programas avançados de detecção e realizar pesquisas frequentes, desbloqueando um benefício anual estimado de USD 341 a 1.440 milhões proveniente de operações mais seguras. O monitoramento contínuo e em tempo real é agora uma linha de base de conformidade, aumentando a demanda por sensores de alta precisão que transmitem dados sem latência. Os padrões harmonizados entre os EUA e o �䲹�Բ���á simplificam a certificação de fornecedores e ampliam a oportunidade total endereçável. As tecnologias que combinam detecção de vazamentos com rastreamento de emissões de metano ganham preferência devido às metas climáticas paralelas.

Expansão rápida de plantas de dessalinização e reuso em economias com escassez de água

A capacidade global adicional de dessalinização subirá de 45 milhões para 61 milhões de m³ por dia até 2027, impulsionando pedidos de sensores de fluxo que resistem à alta salinidade e pressão. A instalação Barka 5 de USD 1,9 bilhão em Omã e a planta Hassyan de Dubai dependem de medidores eletromagnéticos e ultrassônicos para manter a eficiência nos processos de osmose reversa. À medida que as energias renováveis alimentam uma parcela crescente da dessalinização, os sensores devem oferecer estabilidade sob entradas de energia flutuantes, favorecendo designs com amplas relações de turndown e compensação de sinal baseada em firmware.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para medidores Coriolis em linhas de transferência de custódia de grande diâmetro | –0.8% | Global; foco em petróleo e gás | ��é�徱�� prazo (2-4 anos) |

| Escassez de laboratórios de calibração qualificados em países emergentes | –0.5% | Á������-�ʲ���í�ھ�����, Á�ڰ�������, América Latina | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança em redes de medidores de fluxo sem fio | –0.4% | Infraestrutura crítica global | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para chips semicondutores críticos | –0.6% | Global, polos de fabricação da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto CapEx para medidores Coriolis em linhas de transferência de custódia de grande diâmetro

Cada instalação Coriolis de grande diâmetro pode ultrapassar USD 100.000, sobrecarregando os orçamentos dos projetos. Os operadores avaliam o prêmio em relação às opções alternativas ultrassônicas ou de pressão diferencial, que custam menos, mas oferecem menor precisão. Modelos de arrendamento e contratos baseados em resultados oferecem alívio, mas muitos códigos de transferência de custódia impõem precisão no nível Coriolis, sustentando a demanda apesar dos obstáculos de custo.

Volatilidade da cadeia de suprimentos para chips semicondutores críticos

Prazos de entrega superiores a 40 semanas perturbam a produção de sensores de fluxo inteligentes. Os fabricantes contratados na Grande China dominam a produção de microcontroladores avançados, expondo os fabricantes de equipamentos originais a choques geopolíticos. A Sensirion reduziu os prazos de entrega ao redesenhar placas em torno de chips de múltiplas fontes, ilustrando como a padronização de componentes mitiga o risco. A escassez persistente leva os fornecedores a equilibrar conjuntos de recursos com disponibilidade, ocasionalmente atrasando o lançamento de modelos de próxima geração sem fio ou prontos para IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo - As aplicações de líquidos impulsionam a expansão do mercado

A medição de líquidos detinha 57,48% do mercado de sensores de fluxo em 2025 e está projetada para crescer a um CAGR de 6,78%. Os projetos de água inteligente em escala de concessionária impulsionam a demanda, com a implantação de 55.000 medidores do Distrito de Água Moulton Niguel economizando 500 milhões de galões anualmente em mnwd.com. As variantes eletromagnéticas permanecem dominantes para fluidos condutores, enquanto os sensores ultrassônicos ganham participação em ambientes de baixa condutividade ou de lama. No lado do gás, o monitoramento de oleodutos e o controle de combustão industrial sustentam receita estável, mas o crescimento mais baixo mantém sua contribuição abaixo do segmento de líquidos.

Os mandatos de cidades inteligentes aceleram a adoção de líquidos ao obrigar as concessionárias a reduzir a água não faturada. A plataforma AMI de USD 18 milhões de Cary, Carolina do Norte, eliminou 71.000 milhas de caminhão por ano, demonstrando reduções nos custos de serviço e cortes nas emissões. Os processadores químicos e as cervejarias também impulsionam as instalações de líquidos, particularmente onde os padrões sanitários ou meios agressivos exigem caminhos de fluxo em aço inoxidável totalmente soldados.

Por Tecnologia - A inovação ultrassônica remodela o cenário

Os dispositivos de pressão diferencial ainda representam o maior bloco de receita com 30,62%, ancorados por décadas de base instalada e economia favorável do ciclo de vida. No entanto, os sensores ultrassônicos entregam o CAGR mais rápido de 7,02% porque os fatores de forma clamp-on reduzem o tempo de inatividade e algoritmos avançados de sinal reduzem o erro de medição para 1%. O tamanho do mercado de sensores de fluxo vinculado a dispositivos ultrassônicos está posicionado para ganhos de dois dígitos em indústrias pesadas de retrofit até 2031.

Os medidores Coriolis mantêm o status premium para medição de múltiplos parâmetros onde a densidade e o fluxo de massa são críticos, enquanto as variantes de vórtice e térmicas atendem a linhas de vapor e aplicações de gás de baixo fluxo. Os sensores magnéticos permanecem populares em concessionárias de água e plantas de celulose devido à queda de pressão zero e revestimentos resistentes à corrosão. A integração de firmware de autoverificação na maioria das tecnologias aumenta a confiança do operador e reduz os gastos com recalibração.

Por Tipo de Instalação - A tecnologia clamp-on transforma os retrofits

Os sistemas inline responderam por 47,85% da receita em 2025, preferidos em novas plantas que incorporam medidores durante a construção. No entanto, as implantações clamp-on estão definidas para registrar o maior CAGR de 7,15%, pois os locais brownfield evitam interrupções na produção. O tamanho do mercado de sensores de fluxo vinculado a soluções clamp-on cresce de forma constante à medida que os operadores em ambientes de petróleo, químico e hidroelétrico priorizam a intrusão mínima e a aprovação regulatória mais rápida.

As sondas de inserção preenchem um nicho sensível ao custo para tubulações de grande diâmetro em energia de distrito e água municipal. Embora introduzam uma ligeira queda de pressão, sua vantagem econômica em diâmetros muito grandes sustenta a adoção, particularmente em regiões emergentes com orçamentos de capital apertados.

Por Setor de Usuário Final - O setor de água lidera a transformação digital

As plantas químicas e petroquímicas capturaram 29,84% da receita de 2025 com base em regras de segurança que exigem verificações contínuas de fluxo para meios perigosos. No entanto, o segmento de água e águas residuais se expande mais rapidamente a um CAGR de 7,12%, impulsionado por diretrizes regulatórias que pressionam as concessionárias a reduzir perdas e expandir o reuso. Por exemplo, a Associação Americana de Obras de Água projeta USD 1 trilhão em atualizações de tubulações e medidores, criando um pipeline considerável para fornecedores de sensores.

O bioprocessamento farmacêutico agora adota sensores MEMS de uso único compatíveis com ciclos de esterilização. A geração de energia busca maior precisão para aumentar as eficiências das turbinas, enquanto as plantas de alimentos e bebidas dependem de medidores Coriolis e magnéticos de design sanitário para operações prontas para CIP.

Análise Geográfica

A América do Norte controlou 33,92% da receita de 2025 graças às rígidas regras de detecção de vazamentos da PHMSA e significativas subvenções para água inteligente. A modernização de medidores de USD 80,2 milhões da Austin Water ilustra como os pacotes de infraestrutura desbloqueiam a aquisição de sensores por vários anos. Os incentivos federais para tecnologias de redução de metano aumentam ainda mais os gastos dos operadores de oleodutos em sensores de alta precisão que alimentam sistemas de alerta automatizados.

A Á������-�ʲ���í�ھ����� registra um CAGR de 6,24%, o mais alto do mundo. Investimentos anuais superiores a USD 1,7 bilhão em projetos de automação chineses e indianos estimulam a demanda em oficinas de pintura automotiva, complexos químicos e fábricas de eletrônicos. Os fornecedores locais desafiam os titulares globais com medidores magnéticos inline competitivos em preço e modelos de vórtice simples, forçando as multinacionais a aprimorar o suporte local e a análise de valor agregado. O Sudeste Asiático se beneficia dos influxos de gigafábricas de eletrônicos e baterias que exigem controle rigoroso de fluxo em linhas de água ultrapura e química.

A Europa registra demanda estável liderada por regulamentações, à medida que a diretiva revisada de águas residuais aperta as normas de descarga, obrigando os municípios a instalar monitoramento contínuo. O Oriente ��é�徱�� e a Á�ڰ������� registram gastos de dois dígitos em megaprojetos de dessalinização, como o Barka 5 de Omã, que dependem de soluções de fluxo resistentes à corrosão. Na América do Sul, a adoção de sensores está vinculada às concessões de saneamento do Brasil e às expansões de terminais de GNL da Argentina, ambas exigindo medição confiável em condições de processo adversas.

Cenário Competitivo

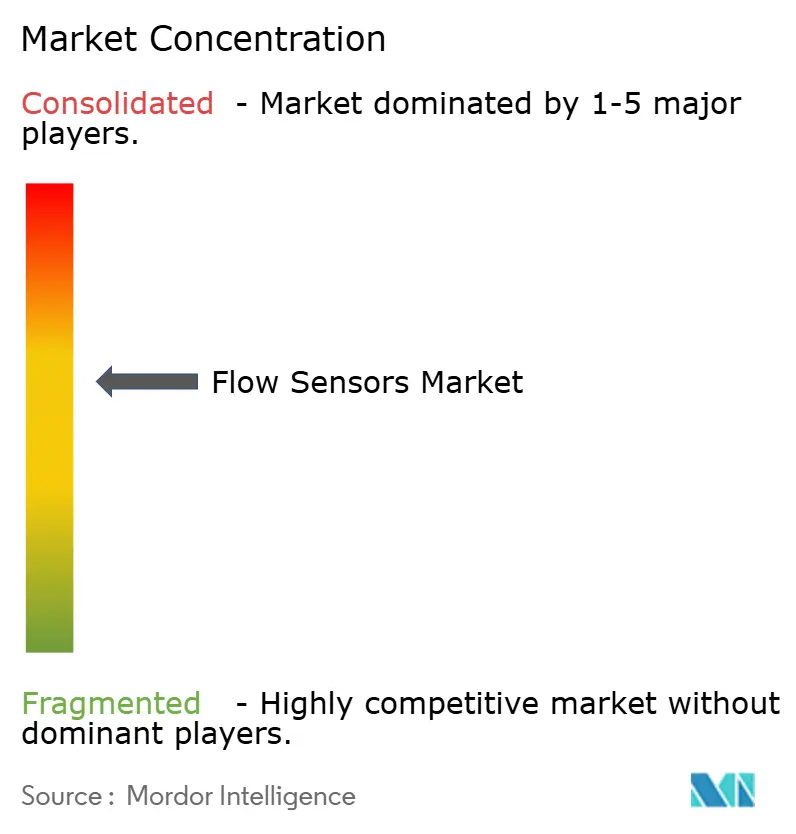

A concentração do mercado é moderada. A aquisição da Flexim pela Emerson amplia seu alcance ultrassônico, enquanto a joint venture SICK-Endress+Hauser reúne 800 especialistas para acelerar a análise de gás. A ABB ampliou o acesso a edifícios inteligentes por meio de uma aquisição de acessórios de fiação na China, melhorando a cobertura de canal para produtos de fluxo de baixa tensão usados no balanceamento de HVAC.

Os temas estratégicos agora favorecem a integração vertical de hardware, software e serviços. A plataforma de inteligência de fluxo da Ecolab demonstra 15% de economia de água, mostrando por que dados como serviço desbloqueia receita recorrente em um domínio intensivo em hardware. A Baker Hughes vendeu seu braço de instrumentação para a Crane Company por USD 1,15 bilhão, aprimorando seu roteiro de transição energética enquanto oferece à Crane uma oferta diversificada de sensores.

Os pipelines de inovação giram em torno de diagnósticos assistidos por IA, fotônica de silício para detecção de múltiplos parâmetros e corpos de fluxo fabricados por manufatura aditiva que reduzem a perda de pressão. Os especialistas emergentes em MEMS aproveitam o crescimento da biofarmacêutica com chips estéreis de uso único, e os players de plataformas IoT agrupam análises preditivas que detectam incrustações antes que degradem o rendimento. A intensidade competitiva dependerá da eficácia com que as empresas incorporam cibersegurança e análises sem inflar o custo total de propriedade.

Líderes do Setor de Sensores de Fluxo

Siemens AG

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Chart Industries e a Flowserve concordaram com uma fusão totalmente em ações de USD 19 bilhões que amplia a cobertura de pós-venda para equipamentos de fluxo.

- Junho de 2025: A Baker Hughes vendeu seu negócio de Sensores de Precisão e Instrumentação para a Crane Company por USD 1,15 bilhão.

- Março de 2025: A ABB adquiriu a unidade de Acessórios de Fiação da Siemens na China, adicionando distribuição em 230 cidades.

- Fevereiro de 2025: A DwyerOmega adquiriu a Process Sensing Technologies, incluindo medidores de fluxo de massa térmico FCI, para aprofundar a penetração nos segmentos químico e farmacêutico

Escopo do Relatório Global do Mercado de Sensores de Fluxo

Os sensores de fluxo são dispositivos utilizados para medir a taxa de fluxo, frequentemente de fluidos. Esses sensores geralmente fazem parte de um medidor de fluxo, que pode registrar a taxa de fluxo. Os sensores de fluxo globais são segmentados por tipo: líquido e gás. São diferenciados por tecnologia: Coriolis, fluxo diferencial, ultrassônico, vórtice e outras tecnologias. Diferentes setores, como petróleo e gás, água e águas residuais, papel e celulose, químico, geração de energia, alimentos e bebidas, estão utilizando sensores de fluxo para fortalecer sua taxa de crescimento nos respectivos campos.

| ��í��ܾ���� |

| ��� |

| Coriolis |

| Pressão Diferencial |

| �����ٰ�������ô�Ծ����� |

| ��ó���پ����� |

| ����������� |

| �Ѳ�����é�پ����� |

| Inline |

| Clamp-on |

| ���Բ����çã�� |

| Petróleo e ��á�� |

| Água e Águas Residuais |

| Químico e Petroquímico |

| Alimentos e Bebidas |

| Geração de Energia |

| Celulose e Papel |

| ��������ê�ܳپ����Dz� |

| Outros Setores |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| Restante da Á�ڰ������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Por Tipo | ��í��ܾ���� | ||

| ��� | |||

| Por Tecnologia | Coriolis | ||

| Pressão Diferencial | |||

| �����ٰ�������ô�Ծ����� | |||

| ��ó���پ����� | |||

| ����������� | |||

| �Ѳ�����é�پ����� | |||

| Por Tipo de Instalação | Inline | ||

| Clamp-on | |||

| ���Բ����çã�� | |||

| Por Setor de Usuário Final | Petróleo e ��á�� | ||

| Água e Águas Residuais | |||

| Químico e Petroquímico | |||

| Alimentos e Bebidas | |||

| Geração de Energia | |||

| Celulose e Papel | |||

| ��������ê�ܳپ����Dz� | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| ����������� | |||

| Restante da Á�ڰ������� | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| ASEAN | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de fluxo?

O mercado global de sensores de fluxo está em USD 9,62 bilhões em 2026 e está definido para atingir USD 12,64 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sensores de fluxo ultrassônicos registram o maior CAGR de 7,02% até 2031 graças aos retrofits clamp-on não invasivos e ao processamento de sinal aprimorado.

Por que as concessionárias de água estão investindo em sensores de fluxo?

Os mandatos de água inteligente pressionam as concessionárias a reduzir a água não faturada e modernizar as tubulações envelhecidas, impulsionando um CAGR de 7,12% no segmento de água e águas residuais.

Como a escassez de semicondutores afeta o mercado?

Os longos prazos de entrega para microcontroladores atrasam a produção de medidores habilitados para IIoT, reduzindo 0,6 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: