Tamanho e Participação do Setor de Jogos Eletrônicos Chinês

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

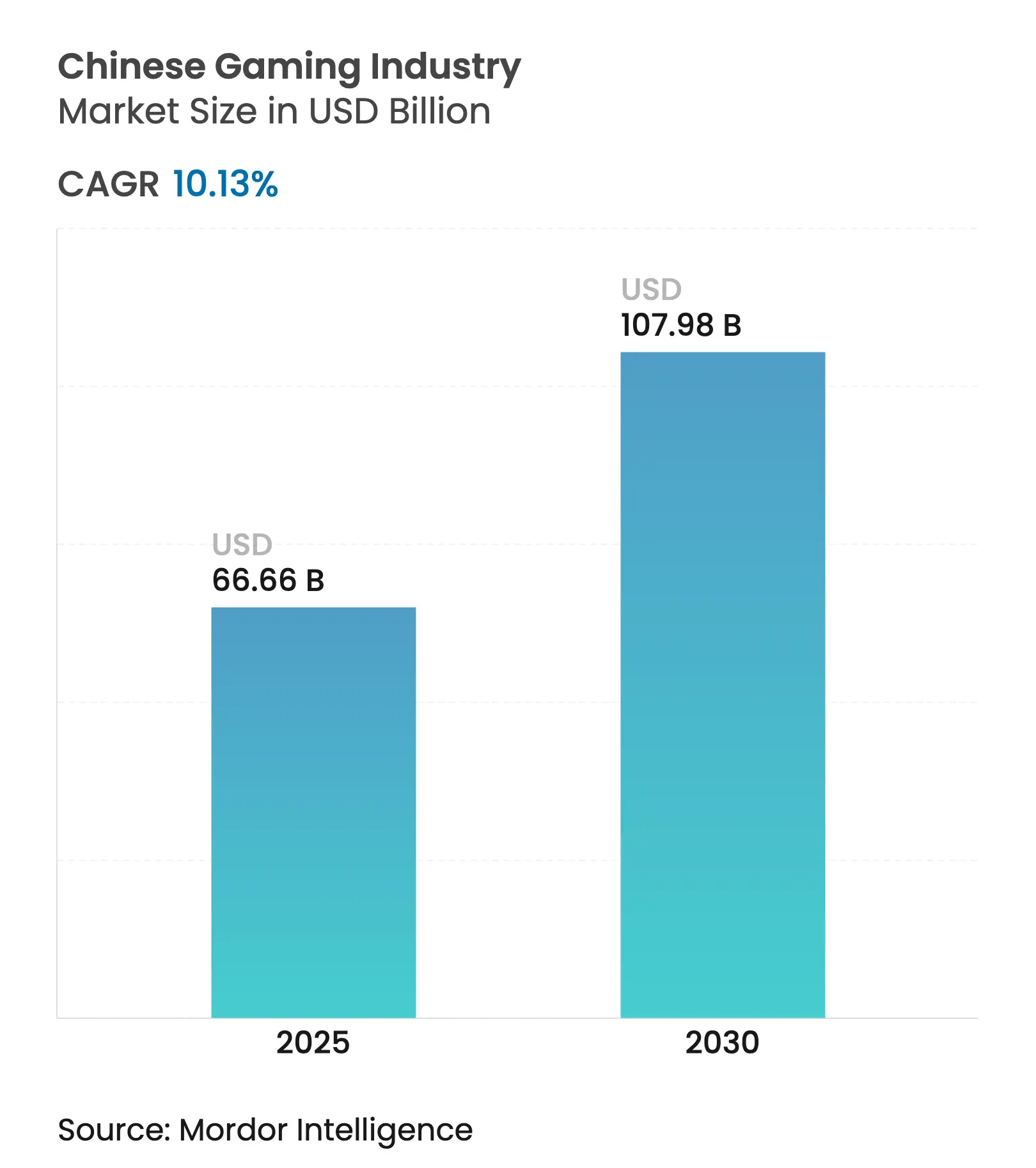

| Tamanho do Mercado (2025) | 66.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 107.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.13% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Jogos Eletrônicos Chinês por ����������

O tamanho do mercado de jogos eletrônicos chinês é estimado em USD 66,66 bilhões em 2025 e está a caminho de atingir USD 107,98 bilhões até 2030, avançando a uma CAGR de 10,13% no período de 2025-2030. A forte demanda doméstica, a crescente penetração do 5G e a gradual flexibilização regulatória sustentam a expansão. Os títulos para dispositivos móveis dominam os gastos, embora os lançamentos para console estejam se acelerando à medida que os consumidores buscam experiências premium com narrativas elaboradas. Os projetos-piloto do yuan digital reduzem o atrito nos pagamentos e abrem novas rotas de monetização, enquanto os estúdios locais utilizam a mitologia chinesa para construir propriedades intelectuais com ressonância global. Os patrocínios de esportes eletrônicos, especialmente de marcas de bens de consumo de giro rápido, aprofundam o engajamento e diversificam a receita. Enquanto isso, as vendas internacionais crescem em dois dígitos à medida que as principais editoras lançam conteúdo culturalmente adaptado no exterior.

Principais Conclusões do Relatório

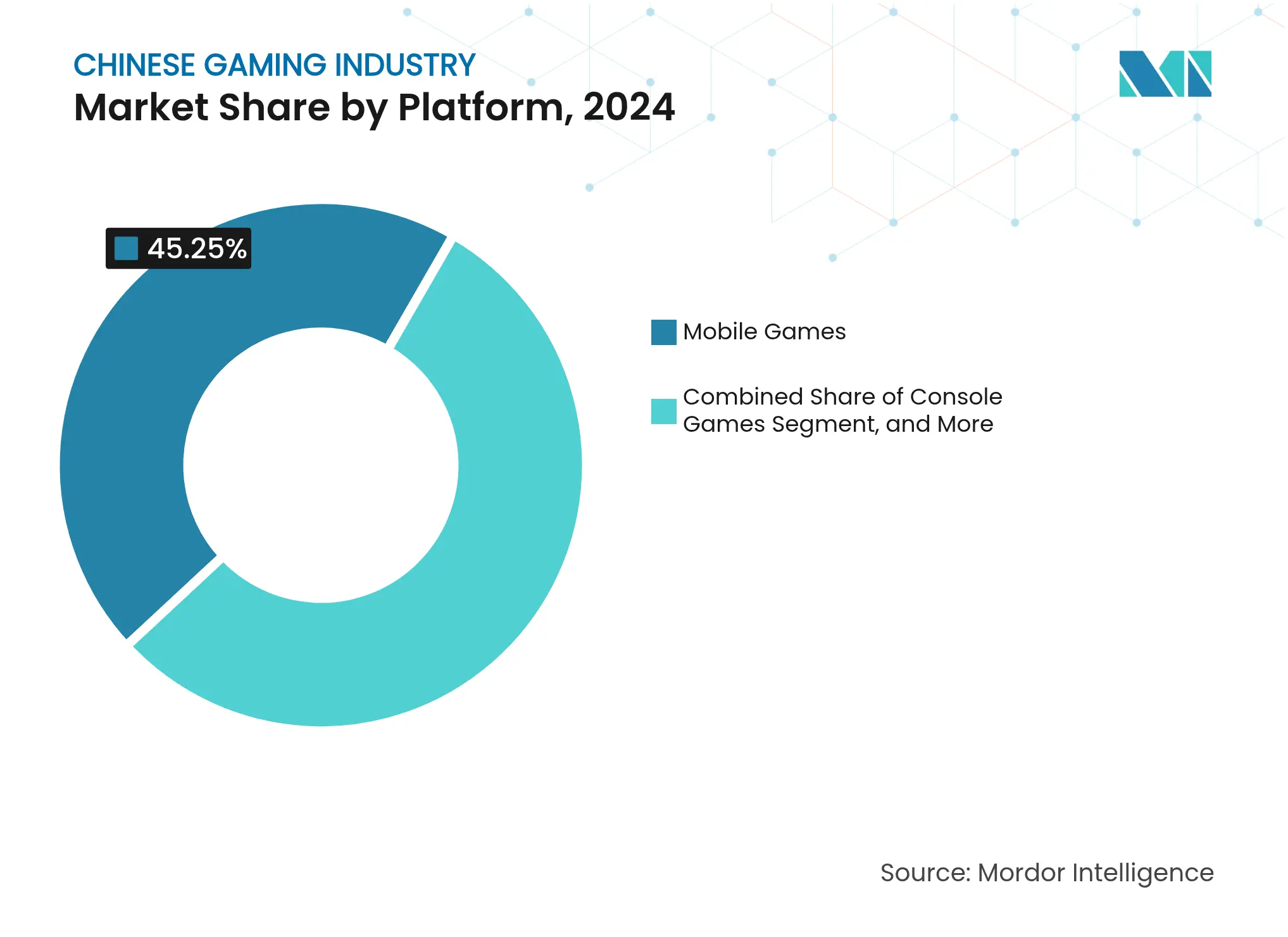

- Por plataforma de jogos, os títulos para dispositivos móveis capturaram 45,25% da participação de receita em 2024; projeta-se que os jogos em nuvem se expandam a uma CAGR de 12,13% até 2030, segundo a Associação Chinesa de Publicação Digital e Audiovisual.

- Por modelo de receita, o modelo gratuito para jogar deteve 54% da participação do mercado de jogos eletrônicos chinês em 2024, enquanto os serviços de assinatura apresentam a trajetória de crescimento mais rápida, com CAGR de 24% até 2030, segundo o J.P. Morgan.

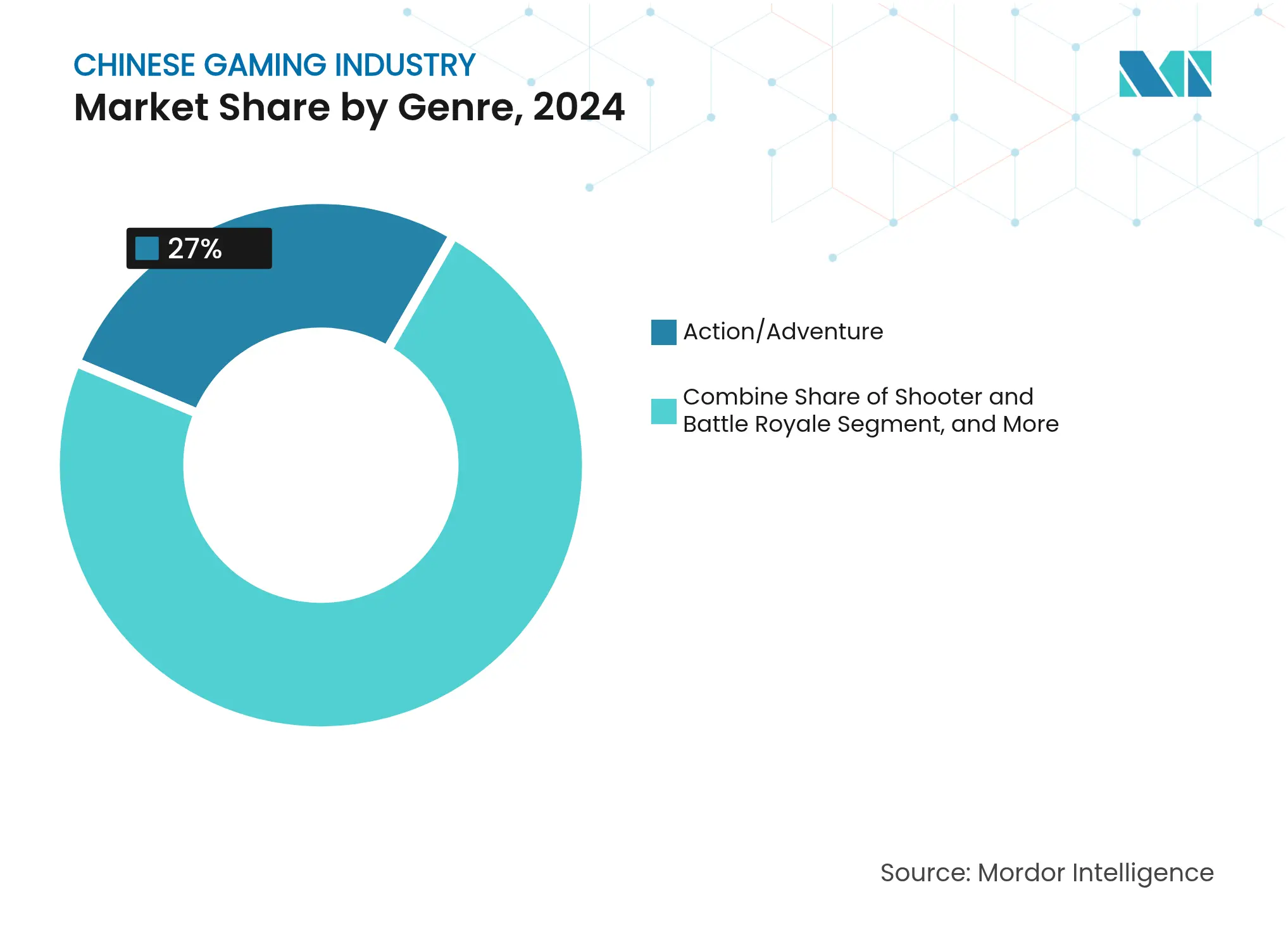

- Por gênero, ação/aventura comandou 27% do tamanho do mercado de jogos eletrônicos chinês em 2024; a categoria "outros" deve crescer a uma CAGR de 18% entre 2025-2030, segundo a BBC.

- Por faixa etária do jogador, o grupo de 18-35 anos liderou com 38% de contribuição de receita em 2024; o segmento com menos de 18 anos deve crescer a uma CAGR de 12% até 2030, apesar dos limites de tempo de jogo

Tendências e Perspectivas do Setor de Jogos Eletrônicos Chinês

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G impulsionando jogos de baixa latência | +1.90% | Províncias de nível 1 e costeiras | Longo prazo (≥ 4 anos) |

| Aumento dos patrocínios de esportes eletrônicos | +1.40% | Em todo o país, com polos em Xangai e Chengdu | ��é�徱�� prazo (2-4 anos) |

| Yuan digital em micropagamentos | +1.10% | Corredores da China Continental e Hong Kong | ��é�徱�� prazo (2-4 anos) |

| Exportações de propriedade intelectual cultural | +0.90% | Estados Unidos, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Perfil demográfico jovem e familiarizado com tecnologia | +0.80% | Em todo o país, mais forte nos centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Expansão do 5G impulsionando jogos de baixa latência

A China encerrou 2024 com mais de 800 milhões de conexões 5G, representando 45% de todas as linhas móveis. A latência ultrabaixa agora suporta jogos de tiro competitivos e títulos multijogador em tempo real que anteriormente exigiam redes de nível de PC. As operadoras projetam que o 5G adicionará USD 260 bilhões ao PIB nacional até 2030, ampliando os grupos de renda disponível para gastos com jogos. A esperada quadruplicação do tráfego de dados móveis incentiva ainda mais os desenvolvedores a introduzir gráficos de qualidade de console em smartphones. Parcerias de renderização em nuvem, como o investimento da miHoYo na Well-Link Technologies, ajudam a superar as limitações dos dispositivos e ampliar a base de usuários endereçável.

Aumento dos patrocínios de esportes eletrônicos

O cenário doméstico de esportes eletrônicos migrou para os portfólios de publicidade mainstream depois que a Edward Gaming gerou USD 690.000 apenas com skins de armas do Valorant, segundo o Esports Advocate. Marcas que visam consumidores afluentes da Geração Z enxergam as transmissões de torneios como mídia de custo-benefício elevado com alta conversão. A liga dedicada do VALORANT Champions Tour da China, lançada em 2024 com dez equipes parceiras, ressalta o apoio institucional, segundo o Esports Insider. A vitória no campeonato mundial de 2024 elevou o perfil das equipes locais internacionalmente, atraindo novos patrocinadores de bebidas, vestuário e eletrônicos pessoais.

Yuan digital em micropagamentos

Em meados de 2023, as transações acumuladas em e-CNY ultrapassaram USD 250 bilhões, segundo Clyde & Co. As parcerias entre o Banco Popular da China e plataformas como o WeChat Pay eliminam as taxas das redes de cartões, permitindo que as editoras retenham uma parcela maior da receita. Nos 19.º Jogos Asiáticos, os atletas usaram carteiras de e-CNY para pagar mercadorias relacionadas a jogos em segundos, validando a facilidade de uso. A funcionalidade de carteira transfronteiriça testada em Hong Kong apresenta um modelo para gastos turísticos sem atrito em títulos chineses.

Exportações de propriedade intelectual cultural impulsionando a adoção no exterior

Os estúdios incorporam folclore, temas de wuxia e épicos históricos em mecânicas modernas, criando franquias que ressoam tanto no mercado doméstico quanto no exterior. As equipes de localização adaptam os arcos narrativos para as sensibilidades regionais, e as parcerias com distribuidores estrangeiros simplificam a conformidade regulatória. Lançamentos bem-sucedidos estabelecem receitas de licenciamento de longa duração e fortalecem iniciativas de poder brando.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de conteúdo baseadas em cotas | −1.6% | Em todo o país; maior risco para propriedade intelectual estrangeira | Curto prazo (≤ 2 anos) |

| Escassez de GPUs para serviços em nuvem | −1.0% | Demanda em períodos de pico em todo o país | Curto prazo (≤ 2 anos) |

| Aumento dos custos de aquisição de usuários | −0.7% | Principais redes de publicidade; cidades de nível 1 | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aprovações de conteúdo baseadas em cotas

A Administração Nacional de Imprensa e Publicações restringe as concessões mensais de licenças, atrasando os calendários de lançamento tanto para desenvolvedores domésticos quanto estrangeiros. Paralisações repentinas no final de 2023 abalaram a confiança das editoras e evidenciaram a necessidade de cronogramas mais claros. Os estúdios estrangeiros agora dependem de parceiros locais para ajustar enredos, renomear personagens e divulgar as probabilidades de loot boxes. A incerteza reduz em cerca de 1,6 ponto percentual a trajetória de crescimento do mercado de jogos eletrônicos chinês.

Escassez de GPUs para serviços em nuvem

A demanda mundial por treinamento de inteligência artificial e mineração de criptomoedas aperta o fornecimento de chips de rastreamento de raios que alimentam os jogos em nuvem de alto desempenho. Os provedores de serviços relatam quedas de desempenho durante os feriados do Ano Novo Lunar e lançamentos de grandes títulos. Os picos de latência resultantes podem corroer a retenção de jogadores, especialmente em gêneros competitivos, levando as grandes editoras a coinvestir em capacidade de data centers[2]Ericsson, "Relatório de Jogos em Nuvem 2024," ericsson.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Jogos: Força dos Dispositivos Móveis Testada pelo Crescente Apelo dos Consoles

Os softwares para dispositivos móveis geraram CNY 238,2 bilhões (USD 32,7 bilhões) em 2024, equivalente a 45,25% do tamanho do mercado de jogos eletrônicos chinês. Planos 5G acessíveis, ampla posse de smartphones e lojas de aplicativos curadas mantêm o engajamento elevado, enquanto operações ao vivo adaptadas aos feriados nacionais prolongam os ciclos de jogo. No entanto, os custos de aquisição de usuários continuam a subir, levando os estúdios a experimentar ecossistemas de jogo cruzado que combinam acesso móvel, para PC e para console. As receitas de console permanecem menores, mas devem avançar a uma CAGR de 12,13% até 2030, a mais rápida de qualquer categoria de plataforma. A redução das tarifas de importação de hardware e o streaming em nuvem reduzem as barreiras de entrada, e os domicílios com renda disponível crescente enxergam os consoles como centros de entretenimento compartilhado. As tendências divergentes sugerem que os consoles vão corroer a dominância dos dispositivos móveis, mas o mercado de jogos eletrônicos chinês permanecerá com foco em dispositivos móveis ao longo da década.

O crescimento na adoção de consoles está remodelando as estratégias de conteúdo. Os lançamentos premium agora recebem portes simultâneos para PC para maximizar o público, e as editoras incluem skins exclusivas para recompensar os primeiros compradores. Os testes baseados em nuvem permitem que jogadores indecisos experimentem experiências de alta fidelidade sem custos iniciais de hardware, apoiando funis de conversão mais amplos. Os varejistas em Xangai e Guangzhou relatam maior fluxo de clientes para dispositivos de próxima geração durante os festivais de compras, confirmando uma mudança gradual, mas constante, em direção ao jogo na sala de estar.

Por Modelo de Receita: Assinaturas Desafiam a Primazia do Gratuito para Jogar

Os títulos gratuitos para jogar detinham 54% da participação do mercado de jogos eletrônicos chinês em 2024, à medida que os grandes sucessos refinavam as rotações de passes de temporada e itens cosméticos. No entanto, o escrutínio dos formuladores de políticas sobre as mecânicas de gacha e o apetite de um público mais maduro por experiências completas incentivam formatos de cobrança alternativos. Os passes de assinatura agrupam bibliotecas legadas com lançamentos no primeiro dia e oferecem salvamentos em nuvem entre dispositivos, entregando valor percebido em comparação com os gastos imprevisíveis em microtransações. As estimativas de mercado sinalizam uma CAGR na casa dos vinte por cento para a receita de assinaturas, bem acima do crescimento geral do setor, posicionando-a como um desafiante credível aos modelos suportados por publicidade e gratuitos para jogar.

As editoras também revisitam os preços de compra para jogar, especialmente para aventuras de ação com narrativas elaboradas que exibem o folclore doméstico. A integração com o yuan digital reduz o atrito nos pagamentos e suporta preços escalonados para edições de luxo, tornando o conteúdo premium acessível a um espectro de renda mais amplo. Equipes menores que experimentam preços únicos se beneficiam de fluxo de caixa previsível, enquanto as empresas maiores incorporam vantagens de assinatura em ecossistemas de fidelidade que abrangem vídeo, música e comunidades sociais.

Por Gênero: Ação-Aventura Ancora a Receita em Meio a Experimentos Híbridos

Os títulos de ação-aventura comandaram 27% dos gastos de 2024 e permanecem o gênero principal para a narrativa cultural. Os desenvolvedores empregam cinemáticas com captura de movimento e trilhas sonoras orquestrais para elevar os valores de produção, reforçando o status do gênero como referência de entretenimento. As conexões com outras mídias, como estúdios de cinema e atrações de parques temáticos, ampliam o potencial de merchandising e prolongam os ciclos de vida das franquias. Enquanto isso, os gêneros híbridos que mesclam mecânicas de sobrevivência, dedução social e idle proliferam em super-aplicativos, reduzindo o risco de desenvolvimento e alcançando dezenas de milhões de jogadores casuais. O espaço experimental diversifica o mercado de jogos eletrônicos chinês e desafia os incumbentes a defender o tempo de tela com inovação contínua.

Os jogos de tiro roguelike e os jogos de festa que se encaixam em sessões móveis curtas ganham tração entre os passageiros nos sistemas de transporte metropolitano. Os jogos de batalha idle competitivos permitem o jogo assíncrono, aliviando a pressão de tempo sobre os dados demográficos mais velhos. Os desenvolvedores coletam dados de comportamento do usuário para refinar os patches de balanceamento e os passes de temporada, aproveitando a análise de dados para manter a retenção elevada. Nesse clima, a ação-aventura permanece a âncora de receita, mas os híbridos experimentais moldam as preferências futuras e as prioridades de investimento em tecnologia.

Por Faixa Etária do Jogador: Jovens Adultos Lideram os Gastos Enquanto os Menores de Idade Expandem Mais Rapidamente

Os jogadores com idades entre 18-35 anos geraram a maior parcela de receita em 2024, refletindo o aumento das rendas urbanas e a normalização dos jogos eletrônicos como lazer mainstream. Experiências cooperativas, eventos ao vivo de esportes eletrônicos e comunidades de influenciadores reforçam a fidelidade entre esse grupo. O crescimento no emprego profissional também eleva a demanda por títulos com narrativas ricas que oferecem uma pausa cinematográfica das rotinas diárias.

O segmento com menos de 18 anos registra a expansão mais rápida, apesar dos limites de tempo de jogo obrigatórios. Os pais gravitam em direção a sandboxes educacionais e ferramentas de criatividade que se alinham com os objetivos curriculares. Os fabricantes de hardware incorporam verificação de nome real e painéis de controle parental para cumprir a regulamentação enquanto preservam o engajamento. Ao longo do período de previsão, o conteúdo que amadurece junto com esses jovens usuários provavelmente irá compor o valor vitalício e elevar o tamanho do mercado de jogos eletrônicos chinês a longo prazo.

Análise Geográfica

A receita doméstica atingiu USD 44,8 bilhões em 2024, representando 35,2% dos gastos globais com jogos. Xangai, Pequim e Guangzhou funcionam como polos de desenvolvimento e esportes eletrônicos, sediando convenções emblemáticas que atraem centenas de milhares de participantes. As províncias costeiras exibem maior gasto médio por usuário, enquanto as regiões do interior registram crescimento mais rápido de jogadores à medida que a adoção de smartphones aumenta.

As vendas internacionais subiram 13,4% em relação ao ano anterior para CNY 18,6 bilhões (USD 2,55 bilhões) em 2024, com os Estados Unidos, o Japão e a Coreia do Sul como os principais destinos [3]Associação Chinesa de Publicação Digital e Audiovisual, "Conferência Anual do Setor de Jogos Eletrônicos Chinês 2025," capda.org.cn . As equipes de localização adaptam as mecânicas aos padrões estrangeiros de classificação etária, e as parcerias com editoras regionais ajudam a navegar pelos canais de distribuição. As narrativas baseadas em mitologia ressoam nos mercados asiáticos, enquanto as colaborações com super-heróis impulsionam a tração na América do Norte.

Os projetos governamentais de 5G elevaram a cobertura de rede para 83% da população até o final de 2023 [1] GSMA, "A Economia Móvel China 2024," gsma.com . A melhoria da conectividade rural reduz as lacunas de jogo entre áreas urbanas e rurais e desbloqueia nova demanda nas províncias ocidentais. Os órgãos de turismo locais aproveitam os cenários de jogos para o marketing de destinos, realizando festivais temáticos que impulsionam as economias regionais. Essas dinâmicas geográficas ressaltam a presença desigual, mas em expansão, do mercado de jogos eletrônicos chinês.

Cenário Competitivo

A Tencent permanece a maior editora doméstica por receita, seguida pela NetEase, com ambas aproveitando profunda expertise em serviços ao vivo e vastos ecossistemas sociais. A recente mudança da Tencent em direção a participações de controle em estúdios independentes sinaliza um impulso por maior propriedade de propriedade intelectual. A NetEase investe em motivos da cultura tradicional para satisfazer as diretrizes de conteúdo e diferenciar seu catá����������.

Estúdios em ascensão como a miHoYo e a Game Science reduzem a diferença ao se concentrar na excelência de títulos únicos e ao integrar tecnologia em nuvem para gerenciar a demanda de pico. Seu sucesso demonstra que a inovação direcionada pode desafiar os incumbentes mesmo em um setor dependente de escala. As editoras incorporam cada vez mais temas patrióticos e recursos de responsabilidade social corporativa para se alinhar com os reguladores e construir boa vontade entre os pais.

As escassezes de hardware impulsionam a integração vertical à medida que as empresas líderes cofinanciam expansões de data centers com parceiros de telecomunicações. As barreiras técnicas resultantes elevam os requisitos de capital para novos entrantes, consolidando a influência entre o nível superior. No entanto, os estúdios de médio porte ganham visibilidade por meio do marketing de influenciadores e do engajamento em comunidades de nicho, mantendo a pressão competitiva viva dentro do mercado de jogos eletrônicos chinês.

Líderes do Mercado de Jogos Eletrônicos Chinês

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O setor de jogos eletrônicos da China registrou receita recorde em 2024 de CNY 325,8 bilhões (USD 44,8 bilhões)

- Abril de 2025: A China aprovou 127 novos jogos, com Path of Exile: Ascension, da Tencent Games, entre as aprovações.

Escopo do Relatório do Setor de Jogos Eletrônicos Chinês

Os jogos eletrônicos chineses são definidos como o ato de jogar jogos eletrônicos por múltiplos meios, como computadores, telefones celulares, consoles ou outros meios em conjunto. Há uma prevalência crescente de conexões de internet de alta velocidade, especialmente em economias emergentes, tornando os jogos online práticos para mais pessoas nos últimos anos. O escopo da pesquisa abrange a segmentação por tipos de jogos, como consoles, navegadores de PC e jogos para dispositivos móveis.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Jogos para Dispositivos Móveis |

| Jogos para PC (Baixados/Físicos e Navegador) |

| Jogos para Console |

| Jogos em Nuvem |

| Jogos em RV/RA |

| Gratuito para Jogar (F2P) |

| Pago para Jogar / Premium |

| Assinatura e Passe de Jogos |

| ��çã��/������Գٳܰ��� |

| Tiro e Battle Royale |

| RPG (RPG/MMORPG) |

| Esportes e Corrida |

| Outros |

| Menos de 18 Anos |

| 18-35 Anos |

| 36-50 Anos |

| Mais de 50 Anos |

| Por Plataforma de Jogos | Jogos para Dispositivos Móveis |

| Jogos para PC (Baixados/Físicos e Navegador) | |

| Jogos para Console | |

| Jogos em Nuvem | |

| Jogos em RV/RA | |

| Por Modelo de Receita | Gratuito para Jogar (F2P) |

| Pago para Jogar / Premium | |

| Assinatura e Passe de Jogos | |

| Por Gênero | ��çã��/������Գٳܰ��� |

| Tiro e Battle Royale | |

| RPG (RPG/MMORPG) | |

| Esportes e Corrida | |

| Outros | |

| Por Faixa Etária do Jogador | Menos de 18 Anos |

| 18-35 Anos | |

| 36-50 Anos | |

| Mais de 50 Anos |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de jogos eletrônicos chinês?

O tamanho do mercado de jogos eletrônicos chinês atingiu USD 66,66 bilhões em 2025 e deve crescer para USD 107,98 bilhões até 2030 a uma CAGR de 10,13%

Qual segmento de plataforma está se expandindo mais rapidamente?

Projeta-se que os jogos em nuvem registrem uma CAGR de 16,89% de 2025 a 2030, devido à sua capacidade de permitir que os jogadores transmitam instantaneamente jogos de alta qualidade sem consoles ou downloads caros.

Como o 5G influencia o crescimento dos jogos eletrônicos?

Mais de 800 milhões de conexões 5G fornecem redes estáveis e de baixa latência que permitem o jogo multijogador competitivo e suportam gráficos de qualidade de console em smartphones

Qual é o impacto das cotas de aprovação nos lançamentos de jogos estrangeiros?

Os limites mensais de licenças podem atrasar os lançamentos e reduzir o crescimento do mercado em cerca de 1,6 ponto percentual, levando os desenvolvedores estrangeiros a fazer parceria com empresas locais e adaptar o conteúdo às diretrizes de política

Quem são as principais empresas no mercado de jogos eletrônicos chinês?

A Tencent e a NetEase comandam as maiores participações, enquanto estúdios em rápido crescimento como a miHoYo e a Game Science desafiam sua dominância por meio do desenvolvimento focado de propriedade intelectual e investimento em infraestrutura em nuvem.

Página atualizada pela última vez em: