Tamanho e Participação do Mercado de Cloud Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

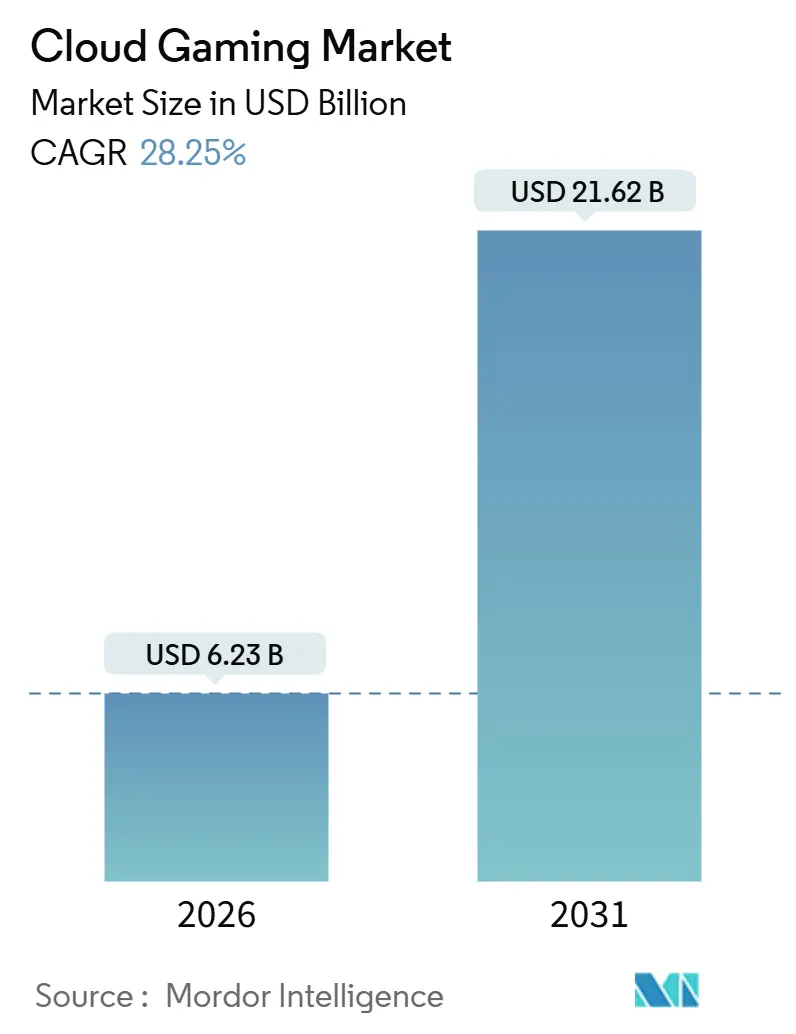

| Tamanho do Mercado (2026) | 6.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.25% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud Gaming por ����������

O tamanho do mercado de cloud gaming atingiu USD 6,23 bilhões em 2026 e está projetado para alcançar USD 21,62 bilhões até 2031, refletindo um robusto CAGR de 28,25%. A rápida expansão do 5G e da computação de borda, a adoção por parte das editoras de lançamentos prioritários na nuvem e a compressão por inteligência artificial generativa combinaram-se para reduzir a latência média de ida e volta abaixo do limiar de 20 milissegundos em muitas áreas metropolitanas, viabilizando jogabilidade premium em dispositivos de baixo desempenho. Os detentores de plataformas estão expandindo regionalmente. A Microsoft lançou o Xbox Cloud Gaming na Í�Ի徱��, no Brasil e na Argentina no final de 2025, enquanto a Sony lançou o streaming do PlayStation Portal em 30 países, ilustrando uma mudança estratégica em direção à diversificação geográfica. As operadoras de telecomunicações estão agrupando serviços para elevar a receita média por usuário, e a Á������-�ʲ���í�ھ����� permanece como o maior contribuinte regional, impulsionada pelas iniciativas da Reliance Jio e da Tencent.

Principais Conclusões do Relatório

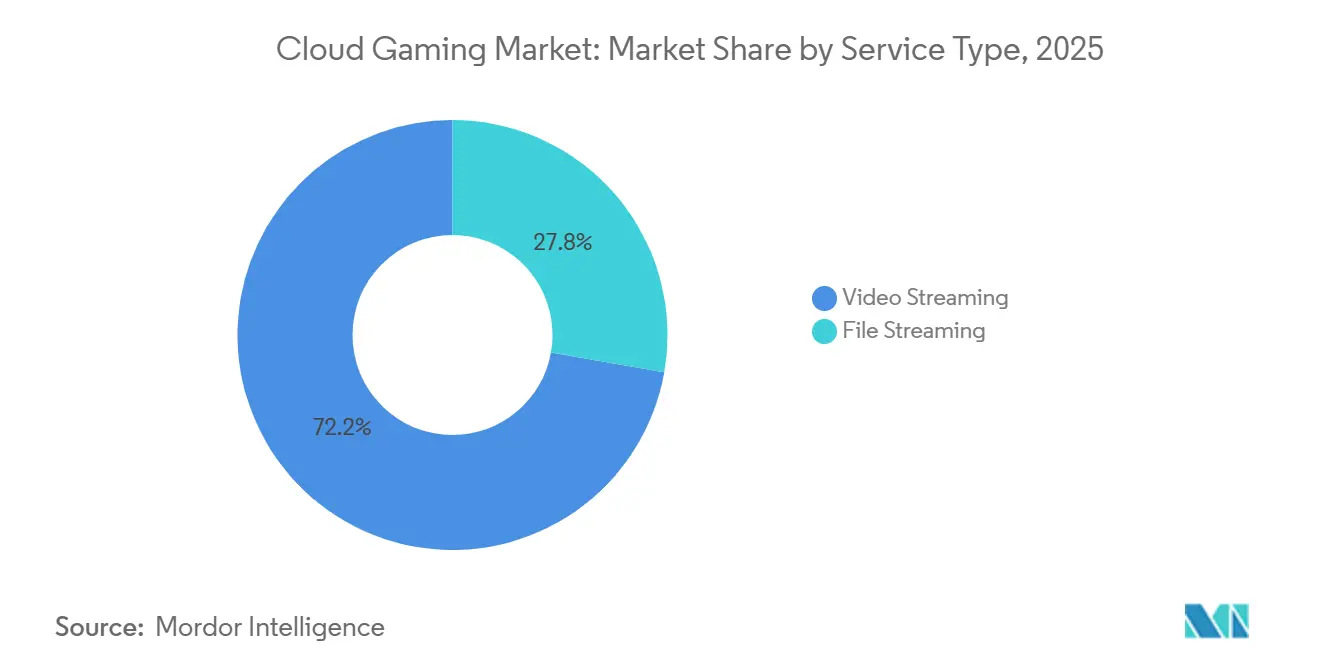

- Por tipo de serviço, o streaming de vídeo liderou com 72,22% de participação na receita em 2025, enquanto o streaming de arquivos avança a um CAGR de 28,71% até 2031.

- Por dispositivo, os smartphones detinham 46,12% da participação do mercado de cloud gaming em 2025, enquanto os tablets têm previsão de expansão a um CAGR de 28,61% até 2031.

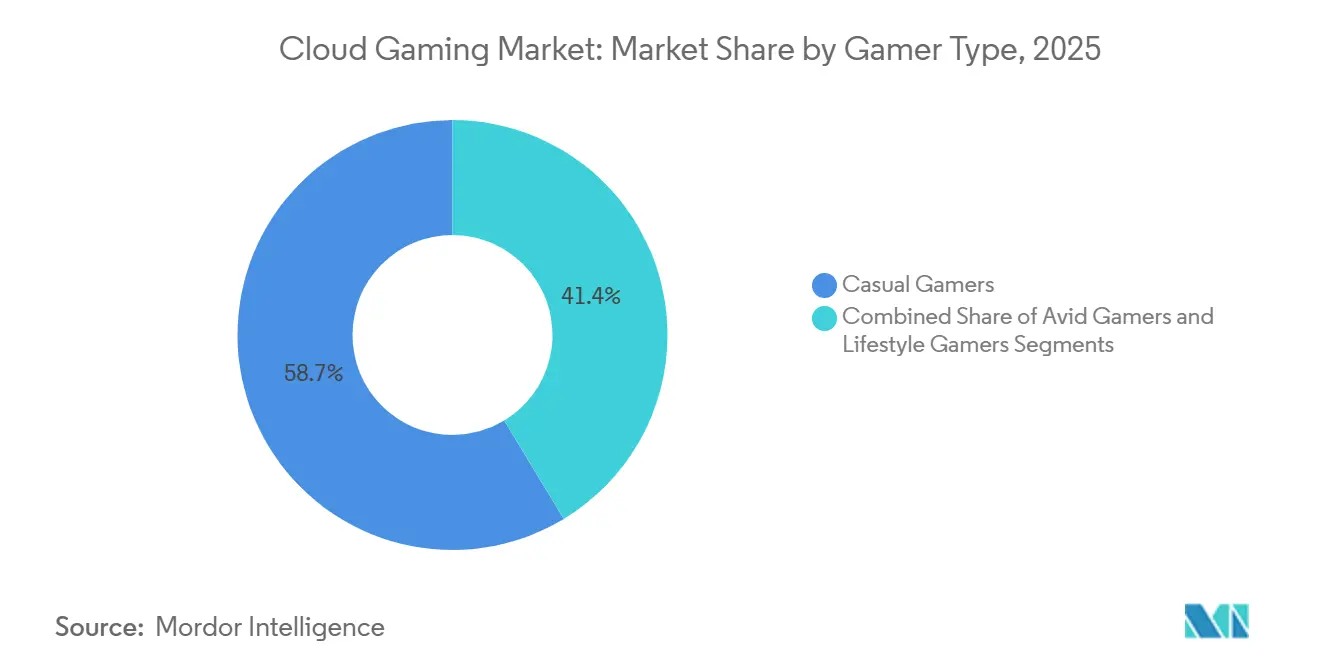

- Por tipo de jogador, os jogadores casuais representaram 58,65% do tamanho do mercado de cloud gaming em 2025, e os jogadores de estilo de vida registram um CAGR de 29,01% até 2031.

- Por modelo de negócio, os planos de assinatura capturaram 64,83% da receita em 2025; as modalidades gratuitas e suportadas por anúncios devem crescer a um CAGR de 29,15% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� deteve 38,45% da participação do mercado de cloud gaming em 2025, enquanto o Oriente ��é�徱�� e a África representam a região de crescimento mais rápido, com um CAGR de 29,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cloud Gaming*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G e da computação de borda desbloqueando jogabilidade de baixa latência | +6.2% | Á������-�ʲ���í�ھ�����, América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Editoras AAA adotando distribuição prioritária na nuvem | +5.8% | Global | ��é�徱�� prazo (2 a 4 anos) |

| Pacotes de jogos de operadoras de telecomunicações monetizando planos de dados móveis | +4.5% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul | Curto prazo (≤ 2 anos) |

| Compressão por inteligência artificial generativa reduz custos de largura de banda | +3.9% | Global | Longo prazo (≥ 4 anos) |

| Crescimento de jogos multiplataforma e independentes de dispositivo | +3.2% | Global | ��é�徱�� prazo (2 a 4 anos) |

| Crescente penetração de smart TVs e dispositivos conectados | +2.7% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Expansão do 5G e da Computação de Borda Desbloqueando Jogabilidade de Baixa Latência

Os nós de computação de borda de acesso múltiplo agora posicionam servidores de renderização dentro dos limites das cidades, permitindo que as operadoras entreguem tempos de ida e volta inferiores a 15 milissegundos para títulos como Forza Horizon 5. A parceria da Verizon com o AWS Wavelength nos Estados Unidos e a plataforma de borda unificada da Bridge Alliance no Sudeste Asiático comprovaram que a redução dos saltos de backhaul melhora imediatamente a qualidade das sessões.[1]Equipe Editorial da Verizon, "Soluções de Computação de Borda 5G," Verizon, verizon.com A GSMA Intelligence contabilizou mais de 1,2 bilhão de conexões 5G na Á������-�ʲ���í�ھ����� em 2025, enquanto o Ericsson ConsumerLab relatou que 68% dos jogadores em nuvem classificam a latência como o fator mais importante de satisfação. Em conjunto, esses fatores convertem usuários móveis casuais em assinantes pagantes, particularmente em gêneros com uso intensivo de largura de banda, como battle royales e simuladores de corrida.

Editoras AAA Adotando Distribuição Prioritária na Nuvem

As editoras estão lançando franquias de destaque simultaneamente na nuvem e nos consoles tradicionais para alcançar usuários sem console. Na GDC 2025, a Microsoft revelou 140 milhões de horas de streaming acumuladas, com mais de um terço provenientes de dispositivos incapazes de executar o conteúdo localmente. A Ubisoft e a Tencent criaram uma subsidiária de EUR 4 bilhões (USD 4,28 bilhões) para levar Assassin's Creed e Rainbow Six diretamente aos jogadores na nuvem na Ásia, contornando as vendas de discos físicos. O acordo plurianual da Amazon Luna com a Electronic Arts coloca Star Wars Jedi: Survivor no mesmo dia de lançamento dentro do pacote Prime, consolidando a expectativa de acesso imediato. O Boston Consulting Group estima que os lançamentos prioritários na nuvem ampliam o público pagante potencial em 40%.

Pacotes de Jogos de Operadoras de Telecomunicações Monetizando Planos de Dados Móveis

Os provedores de conectividade estão diferenciando planos de dados comoditizados ao incorporar títulos premium. A Reliance Jio oferece tráfego ilimitado do Xbox Cloud Gaming para assinantes que pagam INR 1.499 (USD 18) ou mais por mês, enquanto a Zain KSA isentou seis meses de taxas do GeForce NOW e aumentou as conversões de pós-pago em 22%. Registra-se ganhos incrementais mensais de ARPU de USD 3 a USD 5, enquanto a Kearney relata uma redução de 18% na rotatividade de assinantes entre 18 e 34 anos. O modelo funciona porque as operadoras de telecomunicações já possuem a infraestrutura de última milha, tornando o agrupamento de conteúdo uma oferta adicional de baixo custo marginal.

Compressão por Inteligência Artificial Generativa Reduzindo Custos de Largura de Banda

O codec neural da SimaBit demonstrou taxas de bits 40% menores com fidelidade visual comparável, reduzindo os requisitos de 1080p de 15 Mbps para 9 Mbps e cortando um dos maiores custos operacionais para serviços menores. O RTX Video Super Resolution da Nvidia transfere o escalonamento para os dispositivos clientes, reduzindo a saída de dados dos centros de dados em 35% enquanto ainda produz imagens em 1440p. Estudos revisados por pares do IEEE mostram que técnicas baseadas em transformadores superam o padrão H.265 para jogabilidade com muito movimento. Em um horizonte de cinco anos, os codecs de inteligência artificial poderiam estender o alcance do serviço a mercados emergentes com restrições de largura de banda.

Análise de Impacto das Restrições do Mercado de Cloud Gaming*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de latência rural na América do Sul e na África | -3.8% | América do Sul, África Subsaariana | Longo prazo (≥ 4 anos) |

| Altos custos de aluguel de GPU em nuvem limitando plataformas independentes | -2.9% | Global | ��é�徱�� prazo (2 a 4 anos) |

| Barreiras de licenciamento de conteúdo para expansão transfronteiriça | -1.7% | Europa | ��é�徱�� prazo (2 a 4 anos) |

| Limites de uso de dados e restrições de largura de banda | -1.4% | América do Norte, mercados selecionados da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Gargalos de Latência Rural na América do Sul e na África

O Banco Mundial constatou que apenas 35% da África Subsaariana tinha acesso a 4G em 2024, e que a latência mediana superava 80 milissegundos, tornando os títulos competitivos injogáveis. Os dados da GSMA mostram que a cobertura 5G atingiu apenas 12% da população da América do Sul em 2025, concentrada principalmente em São Paulo, Buenos Aires e Santiago. O regulador de telecomunicações do Brasil registrou velocidades de banda larga fixa rural abaixo de 10 Mbps, limitando ainda mais a qualidade do serviço. As deficiências de infraestrutura efetivamente limitam o mercado de cloud gaming em vastas regiões do interior, atrasando a adoção por vários anos.

Altos Custos de Aluguel de GPU em Nuvem Limitando Plataformas Independentes

O preço spot para GPUs Nvidia H100 na AWS e no Azure teve média de USD 2,50 a USD 3,00 por hora em 2025, traduzindo-se em USD 1.800 por mês em utilização plena. A CoreWeave relatou margens brutas de apenas 22% em cargas de trabalho de jogos, contra 35% em inferência de inteligência artificial, direcionando a escassa capacidade de GPU para clientes de maior margem. Serviços menores como Shadow e Blacknut, portanto, impõem listas de espera durante os horários de pico, prejudicando a satisfação dos usuários. A menos que os preços de GPU no atacado diminuam ou a elasticidade da demanda permita taxas mais altas de pagamento por jogo, as plataformas independentes terão dificuldade em escalar globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cloud Gaming

Por Tipo de Serviço:

Streaming de Arquivos Ganha Força com Recursos de Instalação para JogarO streaming de arquivos ganhou impulso após a Nvidia introduzir o recurso de instalação para jogar em setembro de 2025, combinando armazenamento local de ativos com renderização remota e reduzindo a latência de entrada percebida para menos de 10 milissegundos em títulos de esportes eletrônicos. Embora o streaming de vídeo ainda dominasse com 72,22% da receita em 2025, os jogadores sensíveis ao desempenho agora gravitam em direção à entrega híbrida, impulsionando um CAGR de 28,71% para o streaming de arquivos até 2031.

Trabalhos acadêmicos nas ACM Transactions on Graphics encontraram 60% menos uso de largura de banda em ambientes estáticos, validando a relação custo-benefício. O mercado de cloud gaming, portanto, divide-se entre jogadores casuais que valorizam a independência de dispositivo e entusiastas que priorizam a capacidade de resposta. A instalação para jogar também prepara o terreno para títulos emergentes de realidade mista que exigem troca rápida de ativos, expandindo o tamanho geral do mercado de cloud gaming ao desbloquear novos formatos de conteúdo.

Por Dispositivo:

Tablets em Alta com Virtualização e PortabilidadeOs tablets estão preparados para um CAGR de 28,61%, à medida que o motor WinPlay da Xiaomi permite que dispositivos baseados em ARM executem aplicativos Windows e Steam via virtualização, fechando a lacuna de conteúdo com os PCs.[2]Comunicações Globais da Xiaomi, "Lançamento do Motor WinPlay," Xiaomi, mi.com A Logitech vendeu 500.000 handhelds G Cloud em 2025, sinalizando uma demanda reprimida por bateria de longa duração e controles físicos. Os smartphones continuarão a contribuir com quase metade da receita de 2026 graças aos pacotes das operadoras de telecomunicações, mas os tablets combinam portabilidade com telas maiores, melhorando a imersão em jogos de serviço ao vivo.

À medida que os fabricantes adicionam controles removíveis e telas de 144 Hz, espera-se que a participação do mercado de cloud gaming detida pelos tablets reduza a diferença em relação aos smartphones. Os fabricantes estão segmentando agressivamente, desde handhelds OLED de alta taxa de atualização até tablets Android de nível básico, diversificando as opções de hardware sem fragmentar a infraestrutura de nuvem.

Por Tipo de Jogador:

Jogadores de Estilo de Vida Impulsionam a Adoção MultiplataformaOs usuários casuais detinham 58,65% da base de 2025, mas os jogadores de estilo de vida, jogadores da Geração Z que enfatizam a conectividade social, estão expandindo a um CAGR de 29,01%. Os Super Gamers nos Estados Unidos gastam USD 38 por mês e veem o streaming em nuvem como uma forma sem atrito de acessar lançamentos no primeiro dia.

À medida que o engajamento muda da posse de hardware para o acesso contínuo a serviços, os jogadores de estilo de vida expandem o mercado de cloud gaming ao persuadir as editoras a manter roteiros de serviços ao vivo, garantindo assim conteúdo novo e microtransações contínuas. Os jogadores casuais, por sua vez, beneficiam-se de promoções periódicas gratuitas, mantendo a conversão do funil elevada durante eventos sazonais.

Por Modelo de Negócio:

Modalidades Suportadas por Anúncios Ampliam o FunilAs modalidades de assinatura representaram 64,83% da receita de 2025, mas a inclusão da Amazon Luna no Prime e o piloto suportado por anúncios da Microsoft sinalizam uma mudança em direção a preços de entrada mais baixos. As ofertas gratuitas e financiadas por anúncios estão projetadas para crescer a um CAGR de 29,15%, adicionando milhões de usuários sensíveis ao preço em mercados em desenvolvimento.

Essa diversificação estabiliza a receita ao equilibrar a renda previsível de assinaturas com o potencial de publicidade e microtransações. Em paralelo, as opções de pagamento por jogo, como o serviço da NetEase a RMB 1,8 (USD 0,25) por hora, visam jogadores ocasionais que resistem a taxas recorrentes. No total, uma escada de preços em múltiplas camadas incentiva a experimentação, as atualizações e a retenção, distribuindo o risco entre diferentes coortes de gastos.

Análise Geográfica

Mercado de Cloud Gaming na APAC

A Á������-�ʲ���í�ھ����� capturou 38,45% da receita de 2025, ancorada pela integração do Xbox pela Reliance Jio e pelo investimento de EUR 1,16 bilhão (USD 1,24 bilhão) da Tencent na Ubisoft, o que consolida a região como um hub com prioridade para a nuvem. Somente a Í�Ի徱�� adicionou mais de 800 milhões de smartphones e está no caminho de se tornar o maior território de jogos até 2033. As plataformas locais da China, apesar dos obstáculos de licenciamento estrangeiro, geraram USD 1,87 bilhão em receita em 2024, ilustrando a resiliência doméstica.

Mercado de Cloud Gaming no MEA

O Oriente ��é�徱�� e a África apresentam a trajetória mais acelerada, com um CAGR de 29,35% até 2031. O investimento de USD 38 bilhões do Savvy Games Group da Arábia Saudita e o esforço dos Emirados Árabes Unidos para sediar estúdios regionais reduziram a dependência regional de conteúdo importado. O lançamento do Cloudplay pela MTN e o agrupamento do GeForce NOW pela Zain KSA demonstram que abordagens lideradas por operadoras podem superar a escassez de consoles. O aumento da capacidade de data centers nos estados do Golfo reduziu a latência para abaixo de 30 milissegundos, um limiar crítico para jogos de tiro multiplayer.

Mercado de Cloud Gaming na América do Norte e Europa

A América do Norte e a Europa mantêm uma receita elevada por usuário, com os Estados Unidos e a Alemanha atuando como adotantes iniciais de assinaturas premium. A parceria da Microsoft com a Telcel no ��é�澱���� amplia os catá����������s em língua espanhola, enquanto os operadores europeus precisam navegar pelos mandatos de licenciamento de conteúdo decorrentes da decisão sobre a Activision Blizzard, que fragmenta as bibliotecas entre fronteiras.

Cenário Competitivo

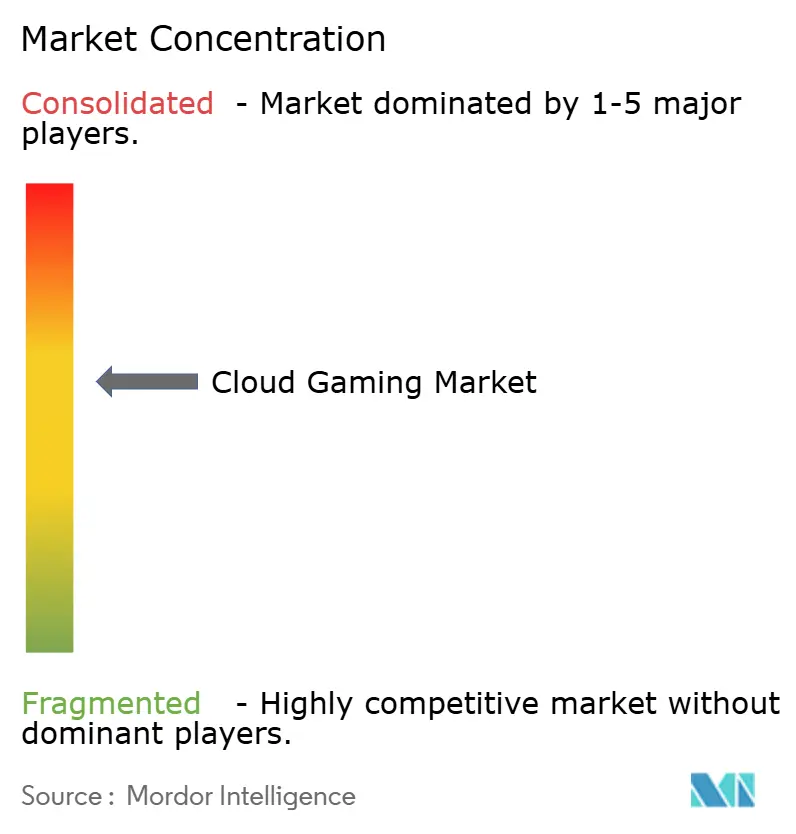

O setor é moderadamente fragmentado, com Microsoft, Sony e Nvidia ancorando as estratégias de plataforma. A Microsoft expandiu o Xbox Cloud Gaming para mercados emergentes populosos e começou a testar modalidades financiadas por anúncios, diversificando tanto a geografia quanto os pontos de preço. A Sony aproveita franquias exclusivas de primeira parte para fidelizar assinantes, lançando o streaming do PlayStation Portal em 30 países em novembro de 2025. O GeForce NOW da Nvidia se diferencia pela independência de hardware e atualizações frequentes de GPU, introduzindo nós RTX 5080 para 1440p a 120 fps.

Operadoras de telecomunicações como Reliance Jio e Zain KSA atuam como guardiãs da distribuição, agrupando tráfego de jogos com planos de dados de nível superior, evitando custos diretos de aquisição de conteúdo. Agregadores independentes Shadow, Blacknut e Boosteroid atendem a nichos como bibliotecas com armazenamento próprio, mas enfrentam pressão de margem porque os aluguéis de GPU absorvem até 50% dos orçamentos operacionais.

O acesso à propriedade intelectual permanece um campo de batalha estratégico. A Comissão Europeia impôs garantias de licenciamento de 10 anos sobre os ativos da Activision da Microsoft, aumentando a complexidade de conformidade, mas melhorando a paridade de conteúdo de terceiros.[3] Secretaria da Visão 2030, "Visão Geral do Investimento do Savvy Games," Visão 2030, vision2030.gov.sa A diferenciação tecnológica concentra-se em codecs proprietários, patentes de escalonamento por inteligência artificial e estados de salvamento multiplataforma. Os pioneiros em nós de borda e compressão generativa ganham vantagens defensáveis de experiência do usuário que reduzem a rotatividade e aumentam os custos de mudança.

Líderes do Setor de Cloud Gaming

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cloud Gaming

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

Desenvolvimento Recente da Indústria no Mercado de Cloud Gaming

- Novembro de 2025: A Sony ativou o streaming completo em nuvem para o PlayStation Portal em 30 países, desbloqueando visuais em 1080p e áudio 3D para mais de 2.000 títulos do PlayStation 5.

- Novembro de 2025: A Microsoft expandiu o Xbox Cloud Gaming para a Í�Ի徱��, o Brasil e a Argentina por meio de pacotes com operadoras, visando um total combinado de 250 milhões de jogadores.

- Outubro de 2025: A Amazon Luna incorporou sua biblioteca GameNight ao Amazon Prime sem custo adicional, e a Microsoft começou a testar uma modalidade do Xbox Cloud Gaming suportada por anúncios.

- Setembro de 2025: A Nvidia atualizou o GeForce NOW para GPUs RTX 5080 e introduziu a funcionalidade de instalação para jogar, que equilibra o uso de latência e largura de banda.

Mercado de Cloud Gaming Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de cloud gaming como todas as receitas obtidas quando os videojogos são processados em servidores remotos e transmitidos, seja como vídeo em direto ou como segmentos de ficheiros, para dispositivos do consumidor, de modo a que o utilizador final jogue sem transferências locais nem hardware especializado.

Exclusões do Âmbito: O modelo omite as vendas de consolas físicas, as microtransações discricionárias dentro dos jogos e o arrendamento genérico de infraestrutura cloud não relacionado com a distribuição de jogos.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Streaming de Vídeo

- Streaming de Arquivos

- Por Dispositivo

- Smartphones

- Tablets

- PCs e Laptops

- Outros Dispositivos

- Por Tipo de Jogador

- Jogadores Casuais

- Jogadores Assíduos

- Jogadores de Estilo de Vida

- Por Modelo de Negócio

- Baseado em Assinatura

- Pague por Jogo

- Gratuito e Suportado por Anúncios

- Outros Modelos de Negócio

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Coreia do Sul

- Í�Ի徱��

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de plataformas cloud, gestores de produto de telecomunicações, organizadores de esports e editoras independentes na América do Norte, Europa e na Á������-�ʲ���í�ھ����� em rápido crescimento. Estas conversas clarificaram os limiares de latência jogável, os fatores de churn dentro dos pacotes de operadoras de telecomunicações e as curvas de adoção realistas, consolidando os pressupostos identificados durante o trabalho de secretária.

Investigação de Secretária

Começámos por mapear a base de utilizadores endereçável através de conjuntos de dados públicos, como as estatísticas de banda larga da ITU, os rastreadores de implementação 5G da GSMA e os relatórios de tráfego dos reguladores nacionais de telecomunicações, combinando-os depois com informações de organismos setoriais como a ESA, a Korea Game Industry Association e a CESA do ������ã��. Os relatórios 10-K de empresas, as apresentações a investidores de operadoras de telecomunicações e as patentes tecnológicas acedidas através da Questel ajudaram a dimensionar as taxas de plataforma e as tendências de aluguer de GPU. As escalas de preços de subscrição e os sinais de ARPU regionais foram obtidos a partir de comunicados de imprensa recolhidos no Dow Jones Factiva. As fontes listadas ilustram os nossos dados de entrada e não são exaustivas; muitas publicações adicionais sustentaram as verificações de dados.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi construído a partir de contagens de subscritores 5G, médias mensais de horas de jogo e taxas de adoção pagas, que são depois verificadas por meio de agregações seletivas de baixo para cima de subscritores ativos de plataformas e preço médio amostrado do serviço. As variáveis principais, incluindo o crescimento da base instalada de smartphones, os custos de GPU em servidores de edge, a largura de banda média de downstream e a migração de jogadores casuais para jogadores assíduos, impulsionam as variações anuais. A regressão multivariada associa estes fatores à adoção histórica para realizar previsões até 2030, enquanto a análise de cenários testa choques nos custos de largura de banda e alterações regulatórias. As lacunas nos dados de baixo para cima, como os dados de plataformas regionais de menor dimensão, são colmatadas por proxies ponderados ancorados em registos de tráfego fiáveis.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações em três camadas: sinalizadores automáticos de variância, revisão por pares e aprovação final pelo analista responsável. Os relatórios são atualizados anualmente, com atualizações intercalares caso eventos relevantes, como o lançamento de um serviço de referência, alterem os pressupostos de base. Os clientes recebem, assim, a visão mais recente e validada.

Por que Razão a Base de Referência de Cloud Gaming da Mordor Merece Confiança Inigualável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes fluxos de receitas, janelas de previsão e cadências de atualização.

Os principais fatores de divergência incluem estudos que incorporam o arrendamento genérico de computação, relatórios que se limitam às subscrições de consumidores, ou modelos que simplesmente inflacionam uma base de um único ano sem novos dados primários. Em contraste, a Mordor triangula as taxas de plataforma, os pagamentos de pacotes de telecomunicações e as receitas suportadas por publicidade, revisitando cada variável todos os anos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,32 mil milhões (2025) | ���������� | |

| USD 15,74 mil milhões (2025) | Global Consultancy A | Inclui receitas de aluguer de hardware e de infraestrutura cloud, bem como um cenário de adoção agressivo |

| USD 3,36 mil milhões (2025) | Industry Research Group B | Contabiliza apenas as subscrições diretas de consumidores, excluindo os fluxos de telecomunicações e suportados por publicidade |

| USD 19,45 mil milhões (2025) | Trade Journal C | Projeta uma base de 2024 para o futuro com uma CAGR fixa, sem validação primária nem divisões regionais |

Em suma, a combinação disciplinada de fontes de dados atuais, atualizações frequentes e modelação de duplo percurso permite à ���������� fornecer uma base de referência equilibrada e transparente que os decisores podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cloud gaming e qual é a sua previsão de crescimento?

O mercado gerou USD 6,23 bilhões em 2026 e deve atingir USD 21,62 bilhões até 2031 a um CAGR de 28,25%.

Qual região lidera a receita em serviços de streaming em nuvem?

A Á������-�ʲ���í�ھ����� deteve 38,45% da receita de 2025, graças a pacotes de operadoras de telecomunicações em larga escala e parcerias com editoras.

Por que os tablets devem crescer mais rapidamente do que os smartphones?

A virtualização ARM, como o WinPlay da Xiaomi, e handhelds dedicados como o Logitech G Cloud melhoram o desempenho e a portabilidade, impulsionando um CAGR de 28,61%.

Como as editoras estão monetizando o público do cloud gaming?

As franquias AAA agora são lançadas prioritariamente na nuvem, ampliando o alcance para usuários sem console e aumentando o total de jogadores endereçáveis em até 40%.

Quais modelos de preços são mais atrativos para novos usuários?

As modalidades suportadas por anúncios e gratuitas, exemplificadas pela Amazon Luna e pelos pilotos da Microsoft, reduzem as barreiras de entrada enquanto mantêm caminhos de atualização para assinaturas premium.

O que limita a adoção do cloud gaming em mercados rurais?

A alta latência decorrente da cobertura limitada de 4G e 5G, combinada com baixas velocidades de banda larga fixa, prejudica a jogabilidade fora dos centros urbanos na América do Sul e na África.

Página atualizada pela última vez em: