Taille et part du marché de la logistique inverse aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

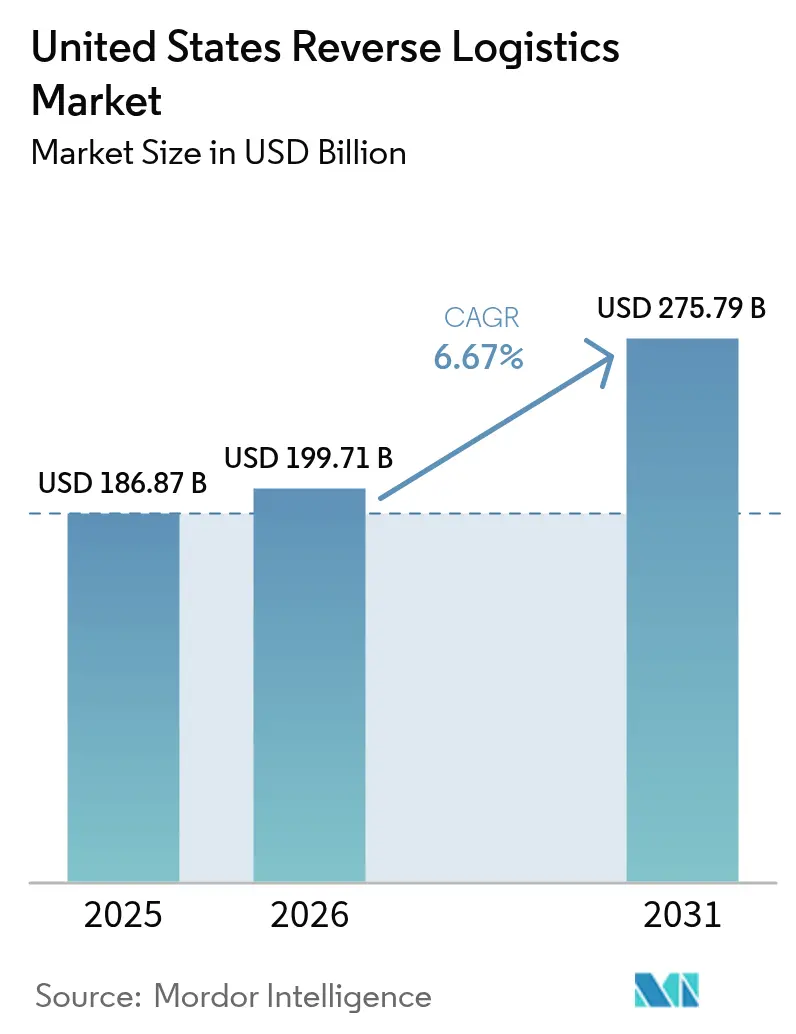

| Taille du marché de l'année de base (2025) | 186.87 Milliards de dollars |

| Taille du Marché (2026) | 199.71 Milliards de dollars |

| Taille du Marché (2031) | 275.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique inverse aux États-Unis par ����������

La taille du marché de la logistique inverse aux États-Unis devrait croître de 186,87 milliards USD en 2025 à 199,71 milliards USD en 2026 et devrait atteindre 275,79 milliards USD d'ici 2031, à un TCAC de 6,67 % sur la période 2026-2031.

La dynamique reflète le passage d'une logique de centre de coûts à une logique de création de valeur, les réseaux de retours efficaces permettant désormais de générer des revenus de revente, des crédits réglementaires et une fidélisation à l'achat répété. Les lois fédérales sur le droit à la réparation en Californie, à New York et au Minnesota contraignent les fabricants à récupérer des pièces, tandis que des consortiums blockchain pilotés par des marques de luxe authentifient les retours, réduisant ainsi les pertes liées à la contrefaçon. Le transport domine car chaque article retourné nécessite encore un déplacement physique ; la croissance des marges se concentre dans les services à valeur ajoutée tels que l'inspection, la remise à neuf et le recommerce, où les valeurs de récupération atteignent 40 à 60 % du prix de vente au détail d'origine. La complexité de la chaîne du froid et la supervision de la DEA accélèrent les volumes dans le secteur de la santé, et le durcissement des règles du DOT sur les batteries au lithium augmente les coûts de retour des produits électroniques de 12 à 18 %, incitant les expéditeurs à se tourner vers des prestataires spécialisés. La tension sur le marché du travail, avec 15 % de postes de techniciens vacants, limite le débit à court terme, mais confère également un pouvoir de fixation des prix aux opérateurs qualifiés.

Principaux enseignements du rapport

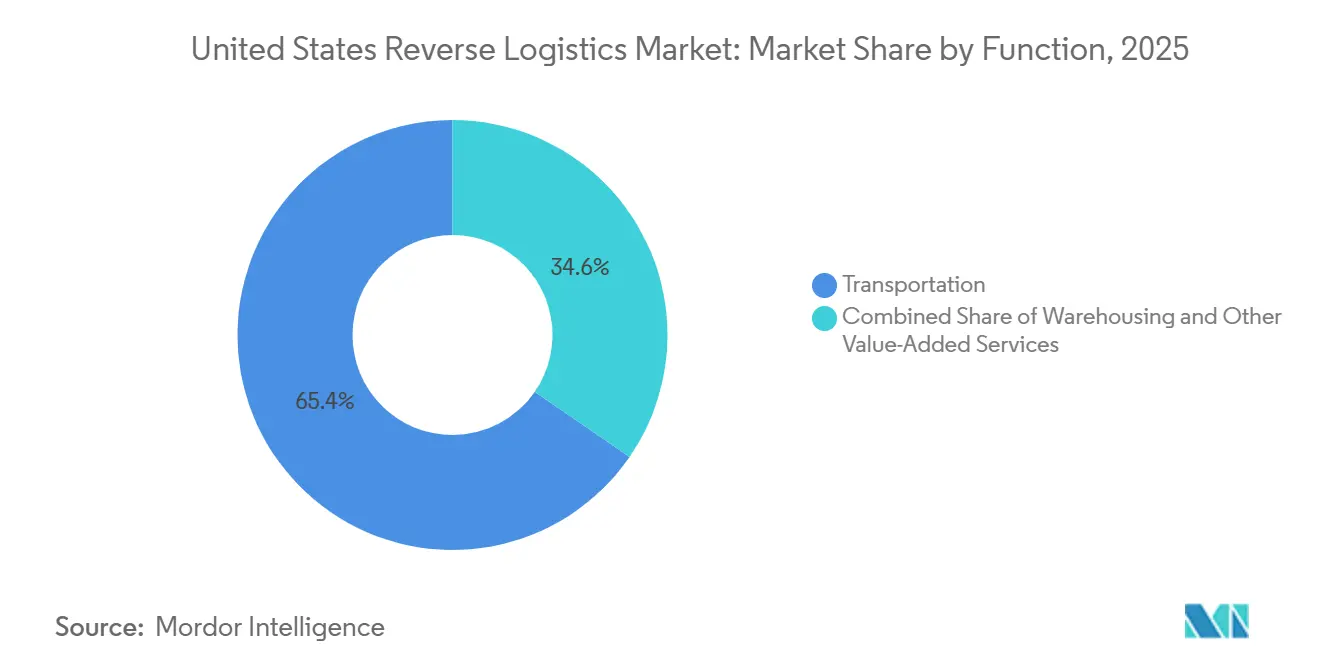

- Par fonction, le transport représentait 65,4 % de la part du marché de la logistique inverse aux États-Unis en 2025, tandis que les services à valeur ajoutée devraient progresser à un TCAC de 6,8 % jusqu'en 2031.

- Par utilisateur final, les consommateurs et le commerce de détail représentaient 41,5 % de la taille du marché de la logistique inverse aux États-Unis en 2025 ; la santé et les produits pharmaceutiques progressent à un TCAC de 6,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique inverse aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crédits fiscaux liés à l'économie circulaire accélérant l'investissement dans la remise à neuf | +1.1% | National, plus marqué en CA, NY, OR | Long terme (≥ 4 ans) |

| Modèles de retours depuis le magasin réduisant les coûts du premier kilomètre | +1.3% | National, corridors commerciaux denses | Moyen terme (2-4 ans) |

| Croissance du commerce par abonnement créant des flux inverses prévisibles | +0.9% | National, clusters urbains | Moyen terme (2-4 ans) |

| Traçabilité de l'authenticité par blockchain | +0.7% | National, luxe et électronique | Long terme (≥ 4 ans) |

| Plateformes de recommerce intégrées aux points de vente | +1.0% | National, détaillants omnicanaux | Moyen terme (2-4 ans) |

| Dynamique fédérale du droit à la réparation | +0.8% | National, nuances au niveau des États | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Crédits fiscaux liés à l'économie circulaire accélérant l'investissement dans la remise à neuf

Les incitations étatiques et fédérales compriment les délais de retour sur investissement de la remise à neuf, les faisant passer de sept à environ quatre ans. La Californie offre désormais des crédits couvrant jusqu'à 25 % des dépenses en équipements de remise à neuf qualifiés, ce qui encourage l'expansion d'usines multi-catégories traitant l'électronique, les appareils électroménagers et le mobilier. L'Inflation Reduction Act étend les crédits de production aux lignes de remanufacturing nationales respectant les règles de contenu local, ancrant emplois et capacités sur le territoire américain. L'Oregon complète son économie avec des subventions électroniques au poids qui fluctuent avec les prix des matières premières. Le programme Cisco Certified Refurbished, soutenu par ces mesures, a généré 1,2 milliard USD de chiffre d'affaires au cours de l'exercice 2024, tout en détournant 99,8 % des unités retournées des décharges. Ces politiques repositionnent le marché de la logistique inverse aux États-Unis comme un moteur de profit plutôt qu'une dépense inévitable[1]« SB-244 The Right to Repair Act », California Legislative Information, leginfo.legislature.ca.gov.

Modèles de « retours depuis le magasin » réduisant les coûts du premier kilomètre

Les détaillants réutilisent désormais les surfaces de vente comme micro-hubs qui acceptent, inspectent et réacheminent les produits en moins de 48 heures. Les nœuds de tri en magasin de Target ont réduit les coûts de transport de 35 % par rapport aux dépôts centralisés et remettent en ligne les stocks vendables en deux jours. Les hubs Nordstrom Local traitent trois à cinq fois le volume de retours traditionnel par mètre carré, prouvant l'avantage de densité des vitrines urbaines. Walmart a piloté le concept dans 50 points de vente en 2024, réalisant 40 % d'économies sur les coûts et raccourcissant les cycles d'émission des avoirs aux clients. La réinjection rapide des marchandises limite l'érosion par les remises, un impératif croissant alors que les consommateurs attendent des remboursements quasi instantanés[2]« Hazardous Materials: Harmonization with International Standards », Pipeline and Hazardous Materials Safety Administration, federalregister.gov .

Croissance du commerce par abonnement créant des flux inverses prévisibles

Les services de location et de réapprovisionnement récurrents produisent des volumes stables, permettant la consolidation des itinéraires et la planification des installations, ce qui réduit les coûts de manutention par unité de 15 à 20 %. Rent the Runway traite désormais plus de 100 000 retours de vêtements par semaine dans des installations dédiées qui remettent les articles en circulation dans la même semaine. Stitch Fix utilise la modélisation prédictive pour pré-positionner la main-d'œuvre et les emballages, réalisant une meilleure utilisation de la main-d'œuvre et moins d'expéditions urgentes. Une économie d'abonnement à la consommation de 38 milliards USD soutient cette croissance, avec des taux de retour de 25 à 40 % pour les box de vêtements et de beauté qui alimentent le marché de la logistique inverse aux États-Unis.

Traçabilité de l'authenticité par blockchain améliorant les valeurs de récupération

L'Aura Blockchain Consortium s'est étendu à 40 marques de luxe en 2024, enregistrant 30 millions d'authentifications de produits qui ont réduit les pertes liées aux retours contrefaits, qui dépassaient auparavant 10 milliards USD. Chaque article reçoit un certificat numérique sécurisé, offrant aux processeurs de retours une preuve immédiate de provenance. Les géants de l'électronique pilotent des systèmes comparables pour accélérer la validation des garanties, et les preuves sur chaîne commandent désormais des primes de revente de 15 à 25 %. À mesure que l'adoption s'étend, une traçabilité transparente est appelée à augmenter les valeurs de récupération moyennes sur l'ensemble du marché de la logistique inverse aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée dans les rôles de remise à neuf | -1.2% | National, aigu dans les métropoles secondaires | Court terme (≤ 2 ans) |

| Volatilité des prix sur le marché secondaire | -0.9% | National, électronique et habillement | Moyen terme (2-4 ans) |

| Règles strictes de transport des batteries au lithium | -0.7% | National, couloirs de fret aérien | Court terme (≤ 2 ans) |

| Normes de données fragmentées | -0.6% | National, réseaux multi-transporteurs | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Pénuries aiguës de main-d'œuvre qualifiée dans la remise à neuf et l'inspection

Les postes vacants pour les techniciens capables de remplacer des batteries, de réparer des cartes ou d'évaluer des produits cosmétiques ont grimpé à 15-20 %, soit le double des écarts constatés dans les entrepôts généraux, et le taux de rotation atteint 25-35 % par an. Les produits plus complexes nécessitent désormais jusqu'à 60 points d'inspection, limitant le débit et forçant des stocks autrement remettables à neuf vers une liquidation à faible marge. Les prestataires versent des primes salariales de 20 à 30 %, mais les candidats se tournent vers les postes informatiques, comprimant les capacités pendant les pics de retours saisonniers[3]« Job Openings and Labor Turnover Summary », U.S. Bureau of Labor Statistics, bls.gov .

Volatilité des prix sur le marché secondaire érodant les marges de récupération

Les prix des smartphones peuvent chuter de 8 à 12 % chaque mois pendant les cycles de produits, et les vêtements de mode rapide connaissent des variations saisonnières de 30 à 50 %. Le rapport 2024 de ThredUp a documenté des baisses de valeur à deux chiffres pour les marques en suroffre. Les opérateurs procèdent souvent à des liquidations anticipées pour éviter la dépréciation, sacrifiant 10 à 20 % de la valeur de revente potentielle et atténuant la hausse de la taille du marché de la logistique inverse aux États-Unis[4]« Circular Economy and Plastic Pollution Reduction Act », California Department of Tax and Fee Administration, cdtfa.ca.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les services à valeur ajoutée stimulent l'expansion des marges

Les services à valeur ajoutée ont enregistré le TCAC le plus rapide, à 6,8 %, jusqu'en 2031, les détaillants et les équipementiers cherchant à obtenir des valeurs de récupération plus élevées grâce à des programmes d'inspection, de classement, de réparation et de revente directe aux consommateurs. Ingram Micro exploite des centres qui traitent près d'un million d'appareils par mois, remettant à neuf des unités qui rapportent jusqu'à 60 % du prix d'origine. Le transport détient toujours 65,4 % de part de marché, mais son rôle évolue vers des collectes planifiées et la consolidation en magasin. L'intégration des deux fonctions chez un seul prestataire permet de plus en plus de sécuriser des contrats à plus long terme, consolidant le positionnement concurrentiel des acteurs diversifiés sur le marché de la logistique inverse aux États-Unis.

L'entreposage de second niveau soutient le transit et le cross-docking, mais intègre désormais des lignes de test et des cabines photo pour le recommerce, brouillant les frontières fonctionnelles. À mesure que la production de remise à neuf augmente, les prestataires s'associent à des places de marché de commerce électronique pour vendre des marchandises récupérées à une marge plus élevée, renforçant le pivot de la réduction des coûts logistiques vers la génération de profits.

Par utilisateur final : la complexité du secteur de la santé justifie une tarification premium

La santé et les produits pharmaceutiques progressent à un TCAC de 6,9 %, les distributeurs agréés par la DEA gérant les retours de produits contrôlés et les règles de la FDA exigeant une preuve de chaîne pour les rappels de dispositifs médicaux. L'acquisition par UPS d'Andlauer pour 1,6 milliard USD étend les campus de chaîne du froid qui traitent les flacons et dispositifs sensibles à la température dans les délais réglementaires. Les consommateurs et le commerce de détail génèrent toujours l'essentiel des volumes avec une part de marché de 41,5 %, mais les coûts de détection des fraudes augmentent, poussant les commerçants vers des modèles d'acceptation en magasin qui raccourcissent les cycles de remboursement et limitent les pertes.

Les retours de maison et décoration nécessitent une manutention surdimensionnée et une collecte à domicile ; le réseau spécialisé dans le mobilier AptDeco a doublé sa capacité en 2025 pour répondre à ce créneau. Les flux FMCG sont ancrés dans l'exécution des rappels et l'atténuation des expirations ; les délais stricts de traçabilité fédérale stimulent l'adoption du suivi sérialisé même pour les références à faible valeur.

Analyse géographique

La Californie génère environ un cinquième des volumes de retours nationaux grâce à 40 millions de consommateurs, à des mandats étendus sur l'électronique et à un dense cluster d'équipementiers technologiques. Les crédits fiscaux liés à l'économie circulaire et les règles de responsabilité élargie des producteurs stimulent les investissements dans des usines de remise à neuf de la région de la Baie qui alimentent les boucles de retour aux fabricants vers la région Pacifique-Asie.

Le corridor nord-est de Boston à Washington, D.C., forme le deuxième bloc régional. Une forte pénétration du commerce électronique et des lois strictes sur le recyclage, notamment le Digital Fair Repair Act de New York, stimulent les installations de traitement certifiées autour de la ceinture logistique du New Jersey. Les géants pharmaceutiques le long du corridor biotechnologique de l'I-95 accroissent la demande de distribution inverse conforme à la DEA, tandis que la proximité des ports facilite l'exportation des stocks du marché secondaire.

Les hubs du Midwest tels que Chicago, Indianapolis et Columbus tirent parti de leur position géographique centrale pour consolider les retours de côte à côte. L'abondance de l'immobilier industriel et les viviers de main-d'œuvre qualifiée hérités du passé manufacturier réduisent les coûts au mètre carré, attirant l'expansion de DHL, FedEx et de spécialistes régionaux. Les États du Sud, menés par le Texas, la Géorgie et la Floride, affichent une forte croissance à mesure que les afflux de population et le boom des centres de distribution créent de nouveaux volumes de retours ; des permis plus souples et des salaires plus bas compensent les pénuries de techniciens en remise à neuf. Dans toutes les régions, les installations certifiées LEED et les contrats d'achat d'énergie renouvelable accompagnent désormais la plupart des nouvelles constructions, s'alignant sur les tableaux de bord ESG des clients et permettant aux opérateurs de bénéficier d'incitations étatiques supplémentaires.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie, la technologie sophistiquée, l'expertise en conformité et la densité du réseau différenciant les gagnants. UPS, FedEx et DHL exploitent des réseaux de transport nationaux, mais investissent désormais dans la robotique et des lignes de classement alimentées par l'IA pour maintenir les marges sur le marché de la logistique inverse aux États-Unis. L'acquisition par DHL d'Inmar en janvier 2025 a ajouté 14 sites et 500 millions d'unités de capacité annuelle supplémentaire, la propulsant en tête du classement des processeurs de retours.

Les processeurs spécialisés comme GENCO, RLG et Ingram Micro extraient des marges plus élevées de la remise à neuf, du recommerce électronique et de la reprise pharmaceutique, réalisant régulièrement des marges EBIT de 15 à 25 % supérieures à celles des prestataires axés sur le fret. Optoro, Trove et G2 Reverse Logistics fournissent des moteurs en nuage qui évaluent l'état des articles, la demande de revente et les signaux de conformité en quasi temps réel, donnant aux petits commerçants accès à une optimisation autrefois réservée aux grandes surfaces. Les fonds de capital-risque ont investi plus de 200 millions USD dans ces plateformes au cours de la période 2024-2025, soulignant le rôle du numérique dans la structure future du marché.

Les niches à fort potentiel comprennent les retours médicaux agréés par la DEA, le traitement des matières dangereuses par l'EPA et le démontage de batteries à haute capacité selon les nouvelles règles du DOT. L'authentification par blockchain et les diagnostics embarqués pour les équipements IoT représentent la prochaine frontière, les premiers adoptants signalant 20 à 30 % de meilleures valeurs de récupération grâce à la réduction des fraudes et à une disposition plus rapide. À mesure que les objectifs d'économie circulaire se renforcent, les prestataires combinant transport, remise à neuf et recommerce consolideront vraisemblablement leurs parts.

Leaders du secteur de la logistique inverse aux États-Unis

DHL Group

United Parcel Service of America, Inc.

FedEx

XPO Inc.

Ryder System, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : DHL Supply Chain a dévoilé son réseau DHL ReTurn, une solution nationale multi-clients visant à rationaliser et à rendre la gestion des retours plus durable pour les entreprises.

- Avril 2025 : UPS a accepté d'acquérir Andlauer Healthcare Group pour 1,6 milliard USD, élargissant la logistique inverse en chaîne du froid pour les retours pharmaceutiques.

- Mars 2025 : FedEx a lancé un service de retours consolidés avec Kohl's, ouvrant 1 100 points de dépôt physiques pour réduire les frictions du premier kilomètre pour les consommateurs.

- Janvier 2025 : DHL Supply Chain a finalisé l'acquisition d'Inmar Supply Chain Solutions, ajoutant 14 centres de retours aux États-Unis et doublant le traitement annuel à plus de 500 millions d'unités.

Périmètre du rapport sur le marché de la logistique inverse aux États-Unis

| Transport | Route |

| �������� | |

| Autres modes | |

| Entreposage (stockage, distribution, consolidation) | |

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise à neuf, disposition) |

| Consommateurs et commerce de détail |

| Maison et décoration |

| Santé et produits pharmaceutiques |

| FMCG |

| Autres utilisateurs finaux |

| Par fonction | Transport | Route |

| �������� | ||

| Autres modes | ||

| Entreposage (stockage, distribution, consolidation) | ||

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise à neuf, disposition) | ||

| Par utilisateur final | Consommateurs et commerce de détail | |

| Maison et décoration | ||

| Santé et produits pharmaceutiques | ||

| FMCG | ||

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la logistique inverse aux États-Unis d'ici 2031 ?

Il devrait atteindre 275,79 milliards USD d'ici 2031, reflétant un TCAC de 6,67 % sur la période 2026-2031.

Quel segment fonctionnel se développe le plus rapidement dans la logistique inverse aux États-Unis ?

Les services à valeur ajoutée tels que l'inspection, la remise à neuf et le recommerce progressent à un TCAC de 6,8 % à mesure que les entreprises recherchent des marges de récupération plus élevées.

Pourquoi le secteur de la santé stimule-t-il la demande de logistique inverse ?

Les réglementations de la DEA et de la FDA, ainsi que la complexité de la chaîne du froid, propulsent la santé et les produits pharmaceutiques à un TCAC de 6,9 %, dépassant les volumes du commerce de détail.

Comment les lois sur le droit à la réparation affectent-elles les prestataires de logistique inverse ?

Elles obligent les équipementiers à récupérer des pièces, créant des flux entrants réguliers d'appareils et de composants nécessitant des tests certifiés et une redistribution.

Quels sont les principaux obstacles aux coûts pour les retours de produits électroniques ?

Les nouvelles règles du DOT sur les batteries au lithium ajoutent 12 à 18 % aux coûts de transport et d'emballage, et les pénuries de techniciens qualifiés augmentent les charges salariales dans les lignes de remise à neuf.

Dernière mise à jour de la page le: