Taille et part du marchûˋ amûˋricain de la 3PL dans le commerce de dûˋtail

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2020 - 2031 |

|---|---|

| Pûˋriode de Donnûˋes Prûˋvisionnelles | 2026 - 2031 |

| Taille du marchûˋ de l'annûˋe de base (2025) | 55.59 Milliards de dollars |

| Taille du Marchûˋ (2026) | 57.17 Milliards de dollars |

| Taille du Marchûˋ (2031) | 65.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.84% CAGR |

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ amûˋricain de la 3PL dans le commerce de dûˋtail par ¤Öêüí»áÉê¢

La taille du marchûˋ amûˋricain de la 3PL dans le commerce de dûˋtail est estimûˋe û 57,17 milliards USD en 2026, en hausse par rapport û la valeur de 55,59 milliards USD en 2025, avec des projections pour 2031 affichant 65,79 milliards USD, soit une croissance û un TCAC de 2,84 % sur la pûˋriode 2026-2031. Une croissance globale modûˋrûˋe dissimule un large pivot vers des services spûˋcialisûˋs û haute valeur ajoutûˋe qui rûˋcompensent la flexibilitûˋ, la rapiditûˋ et une exûˋcution riche en donnûˋes plutûÇt que la simple envergure du rûˋseau. Les actifs de micro-exûˋcution proches des centres de population, les solutions d'entreposage multi-tempûˋratures pour la distribution de produits frais et les flux de logistique inverse pilotûˋs par l'IA ûˋmergent comme des facteurs de diffûˋrenciation clairs. Les prestataires capables de combiner ces capacitûˋs avec des stratûˋgies d'actifs hybrides remportent de nouveaux contrats alors que les dûˋtaillants jonglent avec la normalisation post-pandûˋmique du commerce ûˋlectronique, la pression sur les marges induite par l'inflation et les promesses incessantes de livraison le jour mûˆme. Le paysage du marchûˋ de la logistique tierce partie (3PL) dans le commerce de dûˋtail est ûˋgalement transformûˋ par une vague de consolidation parmi les spûˋcialistes du transport sous tempûˋrature contrûÇlûˋe et du courtage, tandis que les investissements dans l'automatisation s'accûˋlû´rent û tous les niveaux de service pour contrer la hausse des coû£ts de main-d'éuvre et les inefficacitûˋs du dernier kilomû´tre.

Principaux enseignements du rapport

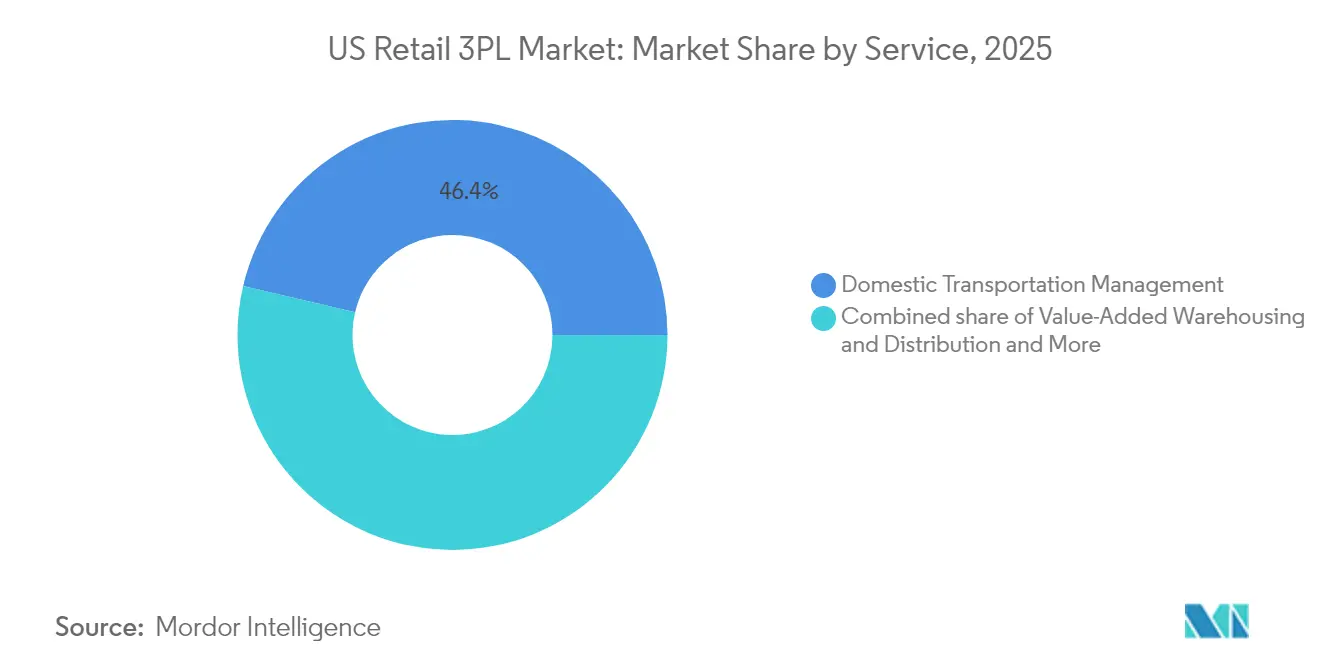

- Par service, la gestion du transport intûˋrieur a conservûˋ 46,35 % de la part de marchûˋ amûˋricaine de la logistique tierce partie dans le commerce de dûˋtail en 2025. Le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail pour l'entreposage et la distribution û valeur ajoutûˋe (EDVA) devrait se dûˋvelopper û un TCAC de 3,65 % entre 2026 et 2031.

- Par catûˋgorie de produits, l'alimentation et les boissons ont dominûˋ avec 27,60 % de la part des revenus du marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail en 2025. Le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail pour la mode et le style de vie devrait croûÛtre û un TCAC de 5,28 % entre 2026 et 2031.

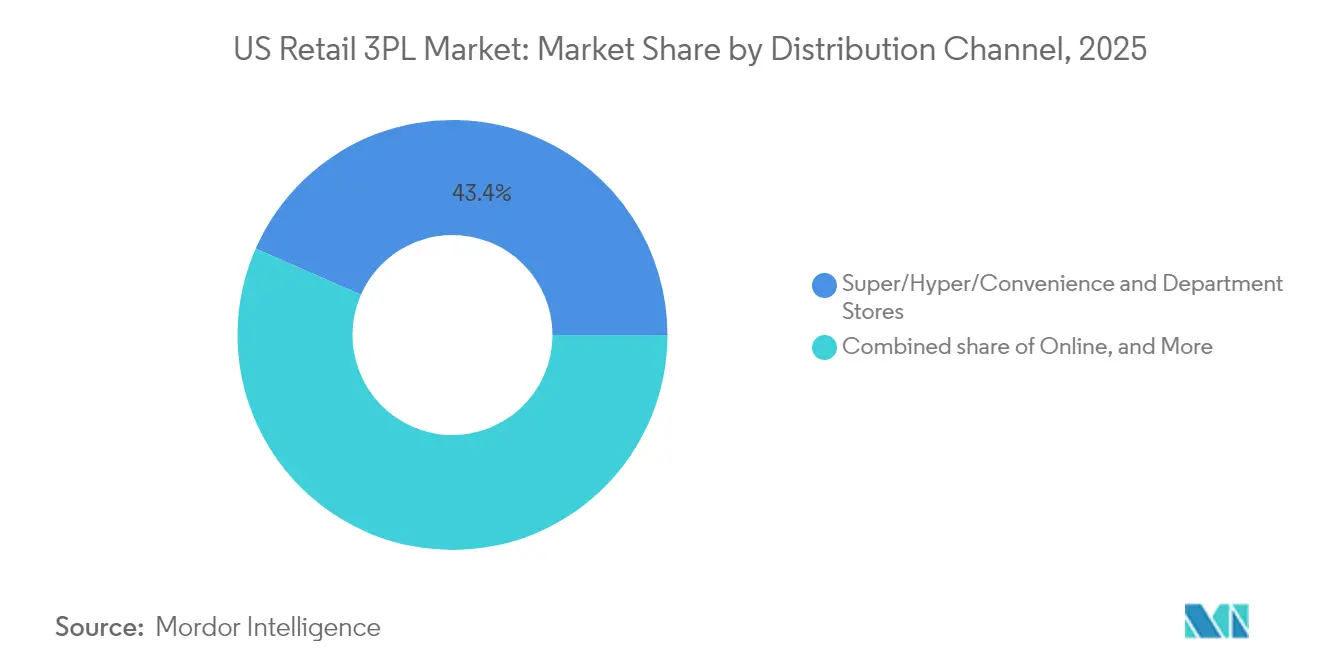

- Par canal de distribution, les supermarchûˋs/hypermarchûˋs/commerces de proximitûˋ et les grands magasins ont reprûˋsentûˋ 43,40 % de la taille du marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail en 2025. Le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail pour le canal en ligne progresse û un TCAC de 6,05 % entre 2026 et 2031.

- Par modû´le logistique, les approches û actifs lûˋgers ont reprûˋsentûˋ 49,20 % de la part du marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail en 2025. Le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail pour le modû´le hybride enregistre le TCAC projetûˋ le plus ûˋlevûˋ û 4,01 % entre 2026 et 2031.

- Par gûˋographie, le Sud-Est a captûˋ 23,75 % de la taille du marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail en 2025. Sur le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail, l'Ouest est la rûˋgion û la croissance la plus rapide avec un TCAC de 3,38 % sur la pûˋriode 2026-2031.

Remarque : Les chiffres de la taille du marchûˋ et des prûˋvisions de ce rapport sont gûˋnûˋrûˋs û lãaide du cadre dãestimation propriûˋtaire de ¤Öêüí»áÉê¢, mis û jour avec les donnûˋes et analyses les plus rûˋcentes disponibles en 2026.

Tendances et perspectives du marchûˋ amûˋricain de la 3PL dans le commerce de dûˋtail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prûˋvu | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attente de livraison hyper-locale le jour mûˆme | +0.8% | Mûˋtropoles du Nord-Est et de la cûÇte Ouest | Court terme (ãÊ 2 ans) |

| Pûˋnûˋtration des produits frais en ligne et des kits repas | +0.7% | National (axûˋ sur les zones urbaines) | Moyen terme (2-4 ans) |

| Hausse des taux de retour dans la mode et logistique inverse | +0.5% | National | Moyen terme (2-4 ans) |

| Exûˋcution en magasin et adoption du retrait en magasin aprû´s achat en ligne | +0.4% | Corridors commerciaux û forte densitûˋ | Moyen terme (2-4 ans) |

| Pics de volume lors d'ûˋvûˋnements flash en pûˋriode de pointe | +0.3% | National | Court terme (ãÊ 2 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

La livraison hyper-locale le jour mûˆme redûˋfinit la logistique urbaine

Le taux de vacance des entrepûÇts dans les principales mûˋtropoles amûˋricaines a atteint des niveaux planchers pluriannuels en 2024, alors que les dûˋtaillants se prûˋcipitaient pour sûˋcuriser des espaces de remplissage nûˋcessaires pour tenir leurs promesses de livraison le jour mûˆme. Les baux de grande superficie signûˋs par des prestataires 3PL reprûˋsentaient 35 % de l'activitûˋ industrielle totale, reflûˋtant un virage stratûˋgique vers des néuds urbains qui rûˋduisent les dûˋlais entre la commande et la livraison. Le coû£t moyen de livraison du dernier kilomû´tre dans les zones urbaines denses a atteint 10,10 USD par colis, en hausse de 12 % d'une annûˋe sur l'autre, incitant û des investissements massifs dans des outils de routage pilotûˋs par l'IA qui rûˋduisent le kilomûˋtrage et les heures de conduite. Les prestataires dotûˋs de conceptions propriûˋtaires de micro-exûˋcution peuvent rûˋduire les fractionnements de transport longue distance, diminuer les expûˋditions fractionnûˋes et capter des prix premium auprû´s des dûˋtaillants omnicanaux û la recherche d'une couverture garantie le jour mûˆme.

Les achats en ligne de produits frais et de kits repas stimulent l'expansion de la chaûÛne du froid

Les consommateurs amûˋricains ont accûˋlûˋrûˋ l'adoption des paniers d'ûˋpicerie en ligne en 2024, augmentant la demande de surfaces sous tempûˋrature contrûÇlûˋe pouvant s'adapter entre les zones surgelûˋes, rûˋfrigûˋrûˋes et ambiantes. Les grands consolidateurs tels que Lineage Logistics et Americold ont dûˋveloppûˋ leurs rûˋseaux par le biais de fusions-acquisitions, libûˋrant des capitaux pour une automatisation û haute densitûˋ qui amûˋliore la prûˋcision des tempûˋratures et rûˋduit les courbes de coû£ts ûˋnergûˋtiques. Les prestataires 3PL regroupant la tûˋlûˋmatique au niveau des itinûˋraires et la surveillance des chargements en temps rûˋel sûˋcurisent des contrats pluriannuels auprû´s de fournisseurs de kits repas qui exigent des fenûˆtres de livraison de deux heures dans les centres mûˋtropolitains.

Les retours dans la mode accûˋlû´rent la logistique inverse spûˋcialisûˋe

Les taux de retour des vûˆtements en ligne ont culminûˋ entre 40 % et 50 % en 2024, transformant les flux inverses en levier de rentabilitûˋ pour les partenaires logistiques capables de trier, remettre en ûˋtat et rûˋapprovisionner les stocks en quelques jours plutûÇt qu'en semaines. Les grands transporteurs de colis ont approfondi leurs capacitûˋs en acquûˋrant des plateformes technologiques telles que Happy Returns, permettant un traitement des dûˋpûÇts sans boûÛte û grande ûˋchelle. Les prestataires 3PL sophistiquûˋs superposent une analyse de modû´les par IA pour prûˋdire les retours liûˋs aux tailles, ajustant la logique de prûˋlû´vement sortant afin de rûˋduire les incidents de retour futurs.

L'exûˋcution en magasin modifie les flux de rûˋapprovisionnement

Soixante-douze pour cent des grandes enseignes gû´rent dûˋsormais des programmes de retrait en magasin aprû´s achat en ligne ou d'expûˋdition depuis le magasin, transformant les surfaces commerciales en mini-centres de distribution qui exigent un rûˋapprovisionnement quotidien û haute frûˋquence. Michaels a documentûˋ une rûˋduction de 21 % des dûˋlais de livraison aprû´s avoir transfûˋrûˋ 4 % de ses commandes de commerce ûˋlectronique vers l'exûˋcution en point de vente unique, illustrant les avantages de service pour les prestataires 3PL proposant une orchestration des stocks agnostique aux canaux[1]Retail TouchPoints Staff, "Michaels Elevates Ship-from-Store Fulfillment to Cut Delivery Times," retailtouchpoints.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prûˋvu | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normalisation post-pandûˋmique du commerce ûˋlectronique | -0.9% | National | Court terme (ãÊ 2 ans) |

| Fatigue inflationniste des consommateurs sur les produits û prix ûˋlevûˋ | -0.5% | Marchûˋs û coû£t ûˋlevûˋ | Moyen terme (2-4 ans) |

| Scepticisme sur les ô¨ kilomû´tres verts ô£ concernant la rûˋpercussion des coû£ts | -0.3% | ûtats cûÇtiers | Long terme (ãË 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Normalisation post-pandûˋmique du commerce ûˋlectronique

Les volumes de fret intûˋrieur se sont û nouveau contractûˋs au premier trimestre 2025, avec des indices d'expûˋdition en baisse de 13,8 % d'une annûˋe sur l'autre, laissant certains rûˋseaux 3PL en surcapacitûˋ[2]Logistics Management Staff, "U.S. Bank Freight Payment Index Q1 2025," logisticsmgmt.com. Les opûˋrateurs consolident leurs empreintes de micro-exûˋcution, sous-louent les plateformes de transbordement inutilisûˋes et misent davantage sur les analyses du coû£t de service pour dûˋfendre leurs marges jusqu'au rebond de la demande.

Fatigue inflationniste des consommateurs

Les frais d'expûˋdition ont dûˋclenchûˋ 67 % des abandons de panier en 2024, ûˋclipsant les prûˋoccupations liûˋes û la rapiditûˋ, les acheteurs ayant privilûˋgiûˋ le prix aux dûˋlais de livraison. La valeur moyenne des commandes de meubles et d'appareils ûˋlectromûˋnagers a chutûˋ de 12,3 %, obligeant les prestataires 3PL û concevoir des acheminements longue distance moins coû£teux et û revoir leurs stratûˋgies de mix de transporteurs pour rester alignûˋs sur les budgets plus serrûˋs des dûˋtaillants.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'avantage de l'automatisation de l'EDVA libû´re de la valeur

L'entreposage et la distribution û valeur ajoutûˋe ont gûˋnûˋrûˋ la perspective de TCAC la plus rapide û 3,65 %, mûˆme si la gestion du transport intûˋrieur reprûˋsentait la plus grande tranche de revenus individuelle û 46,35 % au sein du marchûˋ de la logistique tierce partie dans le commerce de dûˋtail en 2025. L'appûˋtit croissant des dûˋtaillants pour le report de stocks, le conditionnement û la commande et les flux de prûˋparation et d'emballage directs au consommateur valorise les actifs d'entreposage multi-tempûˋratures et û haute vûˋlocitûˋ. La taille du marchûˋ de la logistique tierce partie dans le commerce de dûˋtail allouûˋe û l'EDVA devrait ûˋlargir sa part û mesure que les stratûˋgies d'inventaire omnicanal gagnent du terrain. Les prestataires combinant la robotique, les systû´mes automatisûˋs de stockage et de rûˋcupûˋration et les logiciels d'exûˋcution d'entrepûÇt en temps rûˋel offrent des rûˋductions de temps de cycle qui se traduisent par des gains mesurables de taux d'ûˋcoulement pour leurs clients. Les dûˋtaillants ont augmentûˋ leur taux d'externalisation de l'entreposage de 43 % û 65 %, soulignant un transfert stratûˋgique qui favorise les prestataires 3PL investissant dans l'orchestration de l'exûˋcution de nouvelle gûˋnûˋration. En revanche, la gestion du transport reste essentielle pour le rûˋapprovisionnement longue distance, mais fait face û une compression des marges û mesure que les cycles d'appels d'offres contractuels s'intensifient et que les chargeurs cherchent û optimiser les modes de transport pour contrer le ralentissement des indices de fret. Nûˋanmoins, les courtiers en fret qui ajoutent des plateformes d'approvisionnement et une visibilitûˋ des appels d'offres via API peuvent capter une part de portefeuille supplûˋmentaire auprû´s des petits chargeurs. Sur l'horizon de prûˋvision, la diffûˋrenciation des services plutûÇt que le simple contrûÇle des actifs devrait remodeler la faûÏon dont le marchûˋ de la logistique tierce partie dans le commerce de dûˋtail alloue ses capitaux.

Les spûˋcialistes de la gestion du transport intûˋrieur se repositionnent pour offrir une visibilitûˋ de bout en bout de la tour de contrûÇle qui se synchronise avec les systû´mes de gestion d'entrepûÇt et les rûˋseaux de retours. Les marges standard de courtage en camion complet se situaient dans les faibles chiffres simples en 2024, incitant les prestataires û ajouter des segments û valeur ajoutûˋe tels que la consolidation en plateforme de transbordement, la distribution groupûˋe et le tri des colis sortants. û mesure que les tarifs contractuels se stabilisent, les courtiers û actifs lûˋgers qui intû´grent la mise en correspondance numûˋrique du fret et des algorithmes de tarification prûˋdictive peuvent dûˋfendre leur part. Pendant ce temps, les innovateurs de l'EDVA qui dûˋploient la robotique de type marchandises vers la personne peuvent augmenter la productivitûˋ des prûˋparateurs de 3 û 4 fois par rapport aux zones manuelles, permettant un dûˋbit plus ûˋlevûˋ sans augmentation proportionnelle des effectifs. Les investissements dans la rûˋfrigûˋration ûˋconome en ûˋnergie sont ûˋgalement essentiels car les coû£ts des services publics reprûˋsentent dûˋsormais 12 % des dûˋpenses totales d'entrepûÇt pour les installations rûˋfrigûˋrûˋes. L'intûˋgration d'accords d'ûˋnergie renouvelable et de stockage par batterie peut rûˋduire de 200 û 300 points de base les coû£ts d'exploitation totaux, amûˋliorant la compûˋtitivitûˋ des offres pour les contrats de produits frais.

Par produit : la complexitûˋ des flux inverses dans la mode stimule la croissance

L'alimentation et les boissons ont reprûˋsentûˋ 27,60 % des revenus en 2025, reflûˋtant la vûˋlocitûˋ annuelle de la catûˋgorie et ses besoins de manutention sensibles û la tempûˋrature. Pourtant, la mode et le style de vie est prûˋvu pour un TCAC de 5,28 %, le plus ûˋlevûˋ parmi les segments de produits, soutenu par une pûˋnûˋtration croissante du commerce ûˋlectronique, une rotation saisonniû´re des rûˋfûˋrences et des impûˋratifs de rapiditûˋ de remise en stock. Les taux de retour des vûˆtements avoisinant 50 % transforment la logistique inverse d'un centre de coû£ts en service premium, ûˋlargissant les marges pour les partenaires capables de trier, de dûˋfroisser û la vapeur et de reconditionner les vûˆtements en 48 heures. Le transport de vûˆtements sur cintre, le suivi des palettes par RFID et les services û valeur ajoutûˋe tels que la personnalisation ou la broderie amplifient le besoin de spûˋcialistes capables d'adapter les agencements d'installations aux flux de travail de l'habillement.

L'alimentation et les boissons continueront d'ancrer le dûˋploiement des actifs fixes, notamment dans les néuds de la chaûÛne du froid accessibles aux mûˋtropoles cûÇtiû´res û forte densitûˋ. Les installations multi-locataires ûˋquipûˋes de systû´mes de rayonnage û zones flexibles permettent aux prestataires d'ajuster les plages de tempûˋrature û mesure que le mix produit ûˋvolue. Les produits de soins personnels et mûˋnagers exigent une traûÏabilitûˋ stricte par lot, stimulant la demande de prestataires 3PL certifiûˋs selon les bonnes pratiques de fabrication en vigueur. Les centres logistiques pour le mobilier gû´rent des rûˋfûˋrences surdimensionnûˋes et des ûˋquipes de livraison finale en gants blancs formûˋes û l'assemblage û domicile, tandis que l'ûˋlectronique et les appareils ûˋlectromûˋnagers poussent les prestataires 3PL û intûˋgrer des cages sûˋcurisûˋes, des zones sous douane et des protocoles de conformitûˋ pour les batteries au lithium. Chaque sous-secteur prûˋsente un espace blanc adressable pour les entrants de niche qui associent une expertise catûˋgorielle û une portûˋe nationale.

Par canal de distribution : la montûˋe en puissance du commerce en ligne rûˋûˋcrit les stratûˋgies d'exûˋcution

Les supermarchûˋs/hypermarchûˋs/commerces de proximitûˋ et grands magasins physiques ont encore gûˋnûˋrûˋ 43,40 % de la part du marchûˋ de la logistique tierce partie dans le commerce de dûˋtail en 2025, mais le canal en ligne se dûˋveloppe le plus rapidement û un TCAC de 6,05 %. Entre 2026 et 2031, la taille du marchûˋ de la logistique tierce partie dans le commerce de dûˋtail associûˋe au commerce ûˋlectronique pur pourrait augmenter de 9,4 milliards USD û mesure que les dûˋtaillants misent sur l'expûˋdition directe et les stratûˋgies de places de marchûˋ. Cette accûˋlûˋration se traduit directement par une demande de plateformes de tri de colis, de centres de distribution de dûˋbordement ûˋphûˋmû´res et de plateformes de routage du dernier kilomû´tre pilotûˋes par les donnûˋes. Les dûˋtaillants qui s'orientent vers l'expûˋdition depuis le magasin fusionnent les canaux physiques et numûˋriques ; 60 % des acheteurs effectuent des recherches hors ligne avant de finaliser leurs transactions en ligne, brouillant les frontiû´res de l'exûˋcution.

Les volumes des magasins spûˋcialisûˋs restent rûˋsilients, mais attendent de plus en plus des programmes logistiques sur mesure qui respectent les nuances des marchandises fragiles, rûˋglementûˋes ou û haute valeur. Les chaûÛnes de clubs et de dûˋstockage pilotent des systû´mes autonomes de dûˋchargement de remorques pour rûˋduire les temps d'immobilisation. D'autres canaux de niche, comme les boûÛtes d'abonnement et les services de location, nûˋcessitent une orchestration de la logistique inverse presque ûˋgale en ampleur aux flux sortants. Les prestataires 3PL qui superposent des API middleware configurables peuvent canaliser les donnûˋes d'inventaire û travers des systû´mes de gestion des commandes disparates, assurant des allocations synchronisûˋes et ûˋvitant les coû£teuses expûˋditions fractionnûˋes.

Par modû´le logistique : les conceptions hybrides marient contrûÇle et flexibilitûˋ

Les modû´les de gestion û actifs lûˋgers ont captûˋ 49,20 % des revenus en 2025 en offrant l'agilitûˋ du courtage sans exposition lourde au bilan. Nûˋanmoins, le TCAC projetûˋ de 4,01 % du modû´le hybride souligne l'appûˋtit des dûˋtaillants pour des partenaires capables d'ajuster la capacitûˋ û la hausse ou û la baisse en rûˋponse û la volatilitûˋ des ûˋvûˋnements flash. Les prestataires combinant des flottes propres et une capacitûˋ contractuelle peuvent garantir un service de base tout en accûˋdant û des ressources spot lors des pics saisonniers. La technologie qui optimise l'affectation des actifs en fonction de l'ûˋconomie des lignes en temps rûˋel sous-tend le succû´s hybride, permettant aux chargeurs de changer de mode et de mixer les chargements de maniû´re dynamique.

Les transporteurs û actifs lourds conservent l'avantage dans les niches sous tempûˋrature contrûÇlûˋe, haute sûˋcuritûˋ ou en gants blancs oû¿ les ûˋquipements spûˋcialisûˋs et les ûˋquipes formûˋes sont des gardiens. Cependant, les dûˋpenses en capital pour les flottes û ûˋmissions quasi nulles et les entrepûÇts alimentûˋs û l'ûˋnergie solaire s'intensifient. Les prestataires hybrides attûˋnuent ce fardeau en mutualisant les actifs û forte intensitûˋ capitalistique entre des secteurs diversifiûˋs, lissant l'utilisation. Sur la fenûˆtre de prûˋvision, les plateformes de visibilitûˋ rûˋseau intûˋgrûˋes brouillent les frontiû´res des modû´les, permettant aux dûˋtaillants d'acquûˋrir le transport comme un service û la demande superposûˋ û une capacitûˋ de stockage variable.

Analyse gûˋographique

Le Sud-Est a gûˋnûˋrûˋ 23,75 % des dûˋpenses nationales en 2025, tirant parti de la diversification portuaire, des afflux de population et des vastes corridors intermodaux. Des néuds d'entrûˋe tels que Savannah ont traitûˋ un volume record de conteneurs ûˋquivalents vingt pieds, soutenant la demande d'importation pour les services de transbordement et de distribution rûˋgionale. Les principaux prestataires 3PL ont ûˋtendu leurs empreintes de plateformes de transbordement le long de l'Interstate 95, se positionnant pour des fractionnements de colis de commerce ûˋlectronique accûˋlûˋrûˋs û destination des Carolines et de la Floride. Les incitations fiscales ûˋtatiques pour la fabrication avancûˋe stimulent ûˋgalement les volumes de composants entrants, renforûÏant les tendances d'absorption des entrepûÇts.

L'Ouest devrait dûˋpasser toutes les rûˋgions avec un TCAC de 3,38 %, portûˋ par des bases de consommateurs technophiles, des flux commerciaux directs avec l'Asie-Pacifique et des ûˋcosystû´mes d'innovation du dernier kilomû´tre. Le taux de vacance industrielle û Los Angeles, Seattle et Phoenix est tombûˋ en dessous de 3 % fin 2024, maintenant les loyers ûˋlevûˋs et stimulant le dûˋveloppement d'installations multi-ûˋtages. Les levûˋes intermodales dans le Sud-Ouest ont enregistrûˋ une croissance de 22,3 % en 2024, les chargeurs ayant rûˋacheminûˋ les marchandises via des terminaux ferroviaires intûˋrieurs pour contourner les ports congestionnûˋs. Les mandats de durabilitûˋ sont ûˋgalement les plus forts sur la cûÇte Ouest, incitant les prestataires 3PL û piloter des flottes de transport de courte distance ûˋlectriques et des installations solaires en toiture qui s'alignent sur les tableaux de bord ESG des chargeurs.

Le Nord-Est combine des clusters de consommateurs urbains denses avec la proximitûˋ des points d'entrûˋe de la cûÇte Est, en faisant un terrain fertile pour les rûˋseaux de micro-exûˋcution et de colis le jour mûˆme. La congestion et la raretûˋ de l'immobilier amplifient la demande d'entrepûÇts verticaux crûˋatifs et de programmes de livraison en dehors des heures de pointe. Le Midwest reste le carrefour de la chaûÛne d'approvisionnement nationale oû¿ se croisent les corridors nord-sud et est-ouest, ce qui en fait un lieu idûˋal pour les campus d'exûˋcution nationale offrant une portûˋe de deux jours û 80 % des mûˋnages amûˋricains. Les passages frontaliers du Sud-Ouest canalisent des volumes croissants de dûˋlocalisation de proximitûˋ, avec des trajets transfrontaliers catalysant la croissance des entrepûÇts au Texas. Le profil dûˋmographique et infrastructurel distinct de chaque rûˋgion oblige les prestataires 3PL û adapter leur mix d'actifs, leur stratûˋgie de main-d'éuvre et leur offre de services en consûˋquence.

Paysage concurrentiel

Le marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail prûˋsente un ensemble modûˋrûˋment fragmentûˋ d'intûˋgrateurs mondiaux, de spûˋcialistes par catûˋgorie et de perturbateurs axûˋs sur la technologie. Les leaders en termes d'envergure tels que GXO Logistics misent sur l'automatisation propriûˋtaire, la science des donnûˋes et les contrats pluriannuels pour protûˋger leur part[3]U.S. Securities and Exchange Commission, "GXO Logistics 2024 Annual Report," sec.gov. Les experts de taille intermûˋdiaire en transport sous tempûˋrature contrûÇlûˋe, Lineage Logistics et Americold, poursuivent la consolidation de leurs rûˋseaux pour ûˋtendre leur couverture de la chaûÛne du froid et libûˋrer des capitaux pour des amûˋliorations ûˋcoûˋnergûˋtiques.

La dynamique des acquisitions s'est poursuivie tout au long de 2024, avec RXO acquûˋrant Coyote Logistics pour 1 milliard USD, ûˋlargissant les capacitûˋs de courtage numûˋrique, tandis que Knight-Swift absorbait la division de transport de lots partiels de Dependable Highway Express pour renforcer la densitûˋ rûˋgionale occidentale. Les prestataires investissent dans des suites de visibilitûˋ natives dans le cloud qui fusionnent le transport, l'entreposage et les retours dans une vue unique de tour de contrûÇle. Des plateformes ûˋmergentes telles que ShipMonk dûˋploient des modû´les SaaS qui intû´grent des outils d'exûˋcution et de gestion des rûˋclamations pour attirer des marques directes au consommateur û forte croissance. L'intensitûˋ concurrentielle est la plus ûˋlevûˋe autour de la logistique inverse, des services de durabilitûˋ et de l'orchestration du dernier kilomû´tre, oû¿ l'espace blanc reste abondant et les primes de marge sont dûˋfendables.

Le dûˋploiement de capitaux est de plus en plus orientûˋ vers la robotique, la planification pilotûˋe par l'IA et les modules de suivi carbone plutûÇt que vers des mûˋga-campus en construction neuve. Les start-ups logistiques obtiennent des financements de capital-risque en proposant des algorithmes de routage neutres en carbone ou des rûˋseaux le jour mûˆme par abonnement. Les transporteurs traditionnels rûˋpondent en s'associant avec des opûˋrateurs de drones, comme en tûˋmoigne l'extension par Walmart de la livraison par drone Wing û 100 magasins supplûˋmentaires couvrant cinq mûˋtropoles. Dans l'ensemble, le marchûˋ rûˋcompense les prestataires combinant une expertise opûˋrationnelle approfondie avec des couches technologiques agiles qui rûˋduisent le coû£t de service et amûˋliorent les indicateurs d'expûˋrience client des dûˋtaillants.

Leaders du secteur amûˋricain de la 3PL dans le commerce de dûˋtail

DHL Supply Chain

CEVA Logistics

AIT Worldwide Logistics

United Parcel Service, Inc.

C.H. Robinson Worldwide, Inc.

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents dans le secteur

- Mai 2025 : Walmart a ûˋtendu son programme de livraison par drone avec Wing û 100 magasins supplûˋmentaires dans cinq zones mûˋtropolitaines, construisant le plus grand rûˋseau de livraison aûˋrienne du dernier kilomû´tre du pays.

- Mai 2025 : Amazon a signûˋ un accord pluriannuel avec FedEx pour les livraisons rûˋsidentielles de grande taille, remodelant la part des transporteurs de colis dans les produits volumineux.

- Avril 2025 : Michaels a finalisûˋ l'acquisition de la propriûˋtûˋ intellectuelle de JOANN, ajoutant 600 nouvelles rûˋfûˋrences et augmentant la complexitûˋ logistique omnicanale.

- Septembre 2024 : RXO a acquis Coyote Logistics auprû´s d'UPS pour 1 milliard USD afin de dûˋvelopper le courtage de fret.

Cadre de la mûˋthodologie de recherche et portûˋe du rapport

Dûˋfinitions du marchûˋ et couverture principale

¤Öêüí»áÉê¢ dûˋfinit le marchûˋ amûˋricain de la logistique tierce partie (3PL) dans le commerce de dûˋtail comme la valeur gûˋnûˋrûˋe lorsque les dûˋtaillants externalisent l'exûˋcution des commandes, la gestion du transport intûˋrieur et international, l'entreposage, le traitement des retours et les services d'emballage auxiliaires û des prestataires 3PL spûˋcialisûˋs. Les activitûˋs rûˋalisûˋes entiû´rement en interne par les dûˋtaillants ou par des intûˋgrateurs de colis pour des clients non commerciaux sont en dehors du pûˋrimû´tre dûˋfini.

Exclusion du pûˋrimû´tre : la logistique des matiû´res premiû´res entrantes pour les fabricants ne fait pas partie de cette ûˋtude.

AperûÏu de la segmentation

- Par service

- Gestion du transport intûˋrieur

- Route

- Rail

- Voie aûˋrienne

- Voie maritime

- Gestion du transport international

- Route

- Rail

- Voie aûˋrienne

- Voie maritime

- Entreposage et distribution û valeur ajoutûˋe (EDVA)

- Gestion du transport intûˋrieur

- Par produit

- Alimentation et boissons

- Soins personnels et mûˋnagers

- Mode et style de vie (accessoires, habillement, chaussures)

- Mobilier

- ûlectronique et appareils ûˋlectromûˋnagers

- Autres produits

- Par canal de distribution

- Supermarchûˋs/hypermarchûˋs/commerces de proximitûˋ et grands magasins

- Magasins spûˋcialisûˋs

- En ligne

- Autres canaux

- Par modû´le logistique

- Actifs lûˋgers (basûˋ sur la gestion)

- Actifs lourds (flotte et entrepûÇts propres)

- Hybride

- Par gûˋographie

- Nord-Est

- Midwest

- Sud-Ouest

- Sud-Est

- Ouest

Mûˋthodologie de recherche dûˋtaillûˋe et validation des donnûˋes

Recherche primaire

Des entretiens et des enquûˆtes en ligne avec des dirigeants de la logistique, des prestataires 3PL rûˋgionaux, des dûˋtaillants omnicanaux et des ûˋditeurs de logiciels de colis dans le Nord-Est, le Midwest et l'Ouest ont validûˋ les ratios secondaires, clarifiûˋ les pûˋrimû´tres contractuels typiques et mis en ûˋvidence les pressions tarifaires dûˋcoulant des pûˋnuries de main-d'éuvre.

Recherche documentaire

Nos analystes ont examinûˋ des ensembles de donnûˋes ouverts faisant autoritûˋ tels que l'enquûˆte annuelle sur le commerce de dûˋtail du Bureau du recensement des ûtats-Unis, les flux de fret du Bureau des statistiques des transports, les indicateurs de ventes des fûˆtes de la Fûˋdûˋration nationale du commerce de dûˋtail, les fichiers de capacitûˋ des transporteurs de l'Administration fûˋdûˋrale de la sûˋcuritûˋ des transporteurs automobiles et les rûˋfûˋrences trimestrielles de l'Association des intermûˋdiaires de transport. Les rapports annuels 10-K des entreprises, les prûˋsentations aux investisseurs et la couverture de la presse spûˋcialisûˋe ont fourni les rûˋpartitions actuelles des revenus et les contrats remportûˋs qui rûˋvû´lent les ûˋvolutions du mix de services vers l'entreposage û valeur ajoutûˋe. Des outils d'abonnement, notamment D&B Hoovers pour les donnûˋes financiû´res et Dow Jones Factiva pour les alertes sur les transactions, ont enrichi la cartographie des concurrents. Ces sources, bien qu'illustratives, ne reprûˋsentent qu'une partie du matûˋriel examinûˋ pour cette ûˋvaluation.

Dimensionnement du marchûˋ et prûˋvisions

Nous avons initiûˋ une construction descendante. Les ventes de marchandises de dûˋtail par classe de produits ont ûˋtûˋ alignûˋes sur le taux de pûˋnûˋtration estimûˋ de l'externalisation logistique et rûˋparties par segment de service, puis croisûˋes avec les factures des transporteurs, les empreintes de baux d'entrepûÇts et les prix de vente moyens ûˋchantillonnûˋs multipliûˋs par le dûˋbit de palettes pour une vûˋrification ascendante sûˋlective. Des variables clûˋs telles que la part du commerce ûˋlectronique dans les ventes au dûˋtail, l'incidence de la logistique inverse, l'indice des coû£ts de main-d'éuvre en entrepûÇt et les cycles de renûˋgociation des contrats influencent û la fois notre rûˋfûˋrence 2024 et nos prûˋvisions. Une rûˋgression multivariûˋe avec des superpositions ARIMA projette chaque facteur jusqu'en 2030. Les entretiens d'experts ont fourni des fourchettes consensuelles lû oû¿ les donnûˋes publiques ûˋtaient insuffisantes, et les lacunes dans les devis de tarifs d'entrepûÇt ont ûˋtûˋ comblûˋes û l'aide de rûˋfûˋrences de loyers pondûˋrûˋes par zone.

Validation des donnûˋes et cycle de mise û jour

Les rûˋsultats passent par une analyse des anomalies, une rûˋvision par les pairs et une validation par un analyste senior. Le modû´le est actualisûˋ annuellement, mais les ûˋvûˋnements intermûˋdiaires, tels que les fusions-acquisitions majeures, les nouveaux accords de travail ou les hausses des coû£ts du carburant, dûˋclenchent une mise û jour partielle avant que les clients ne reûÏoivent le fichier.

Renforcer la confiance dans nos chiffres sur la logistique tierce partie dans le commerce de dûˋtail aux ûtats-Unis

Les estimations publiûˋes divergent souvent parce que les entreprises adoptent des paniers de services, des rûˋfûˋrences de prix et des cadences de mise û jour diffûˋrents.

Les principaux facteurs d'ûˋcart comprennent : certaines ûˋtudes intû´grent la distribution d'ûˋpicerie en propre, tandis que d'autres excluent entiû´rement le traitement des retours ; plusieurs rapports appliquent des majorations de marge uniformes, gonflant les totaux, tandis que Mordor ancre les facteurs de conversion dans les taux contractuels observûˋs ; enfin, de nombreuses valeurs reflû´tent les taux de change de 2023, alors que notre base 2024 est ajustûˋe aux devises et normalisûˋe û l'inflation.

Comparaison de rûˋfûˋrence

| Taille du marchûˋ | Source anonymisûˋe | Principal facteur d'ûˋcart |

|---|---|---|

| 55,59 milliards USD (2024) | ||

| 51,94 milliards USD (2024) | Cabinet de conseil rûˋgional A | restreint le pûˋrimû´tre au transport et omet la logistique inverse |

| 290,34 milliards USD (2024) | Cabinet de conseil mondial B | agrû´ge l'ensemble des dûˋpenses de fret de dûˋtail, y compris les flottes internes et les frais postaux de colis |

Ces comparaisons montrent que la sûˋlection rigoureuse du pûˋrimû´tre, la modûˋlisation au niveau des variables et l'actualisation annuelle de Mordor fournissent une rûˋfûˋrence ûˋquilibrûˋe et transparente que les dûˋcideurs peuvent reproduire et soumettre û des tests de rûˋsistance avec un effort limitûˋ.

Questions clûˋs auxquelles rûˋpond le rapport

Quelle est la taille actuelle du marchûˋ amûˋricain de la logistique tierce partie dans le commerce de dûˋtail ?

Le marchûˋ s'ûˋtablit û 57,17 milliards USD en 2026 et devrait atteindre 65,79 milliards USD d'ici 2031.

Quel segment de service connaûÛt la croissance la plus rapide ?

L'entreposage et la distribution û valeur ajoutûˋe devrait croûÛtre û un TCAC de 3,65 %, dûˋpassant les services axûˋs sur le transport.

Pourquoi le segment mode et style de vie est-il attractif pour les prestataires 3PL ?

Le commerce ûˋlectronique de mode gûˋnû´re des taux de retour ûˋlevûˋs, crûˋant une demande premium pour des services de logistique inverse sophistiquûˋs et soutenant un TCAC de 5,28 %.

Comment les modû´les logistiques hybrides bûˋnûˋficient-ils aux dûˋtaillants ?

Les modû´les hybrides combinent des actifs propres et contractuels, permettant aux chargeurs de sûˋcuriser une capacitûˋ de base tout en s'adaptant de maniû´re flexible lors des ûˋvûˋnements flash, ce qui soutient un TCAC de 4,01 %.

Quelle rûˋgion amûˋricaine offre les meilleures perspectives de croissance ?

La rûˋgion Ouest devrait se dûˋvelopper û un TCAC de 3,38 % jusqu'en 2031, portûˋe par des consommateurs technophiles, des flux commerciaux avec l'Asie-Pacifique et des mandats de durabilitûˋ.

Derniû´re mise û jour de la page le: