Taille et part du marché OTT des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| PĂ©riode d'Ă©tude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

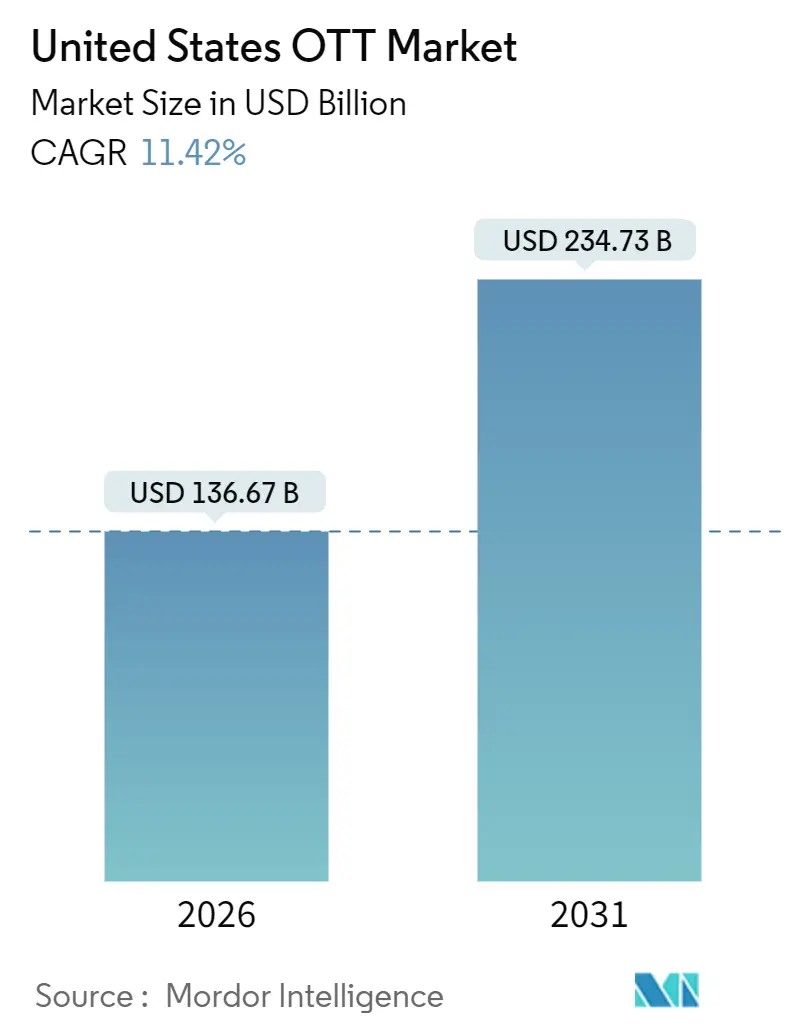

| Taille du Marché (2026) | 136.67 Milliards de dollars |

| Taille du Marché (2031) | 234.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilitĂ© : les principaux acteurs sont triĂ©s sans ordre particulier Image © şÚÁĎŐýÄÜÁż. La rĂ©utilisation nĂ©cessite une attribution sous CC BY 4.0. | |

Analyse du marchĂ© OTT des États-Unis par şÚÁĎŐýÄÜÁż

La taille du marché OTT des États-Unis a atteint 136,67 milliards USD en 2026 et devrait progresser jusqu'à 234,73 milliards USD d'ici 2031, en avançant à un TCAC de 11,42 %. L'accélération de l'abandon du câble, les déploiements omniprésents de la fibre et de la 5G, ainsi que la généralisation rapide des offres financées par la publicité qui rivalisent désormais avec les abonnements purs transforment la consommation de vidéo. La pénétration des téléviseurs intelligents dépasse 88 % des foyers américains, ramenant la consommation vers le salon où les annonceurs privilégient le visionnage partagé et les grands écrans. Les droits sportifs exclusifs se fragmentent entre les plateformes numériques, éloignant les jeunes fans des bouquets de télévision payante traditionnels. Par ailleurs, la consolidation menée par l'offre de 72 milliards USD de Netflix pour Warner Bros. Discovery indique que l'échelle en matière de production et de distribution est désormais une exigence défensive face à la flambée des coûts de contenu. Le contrôle réglementaire de cette méga-opération, les préoccupations relatives à la durabilité liées aux émissions des centres de données et la frustration des abonnés face à des temps de recherche supérieurs à 12 minutes constituent les principaux risques tempérant une croissance par ailleurs solide.

Principaux enseignements du rapport

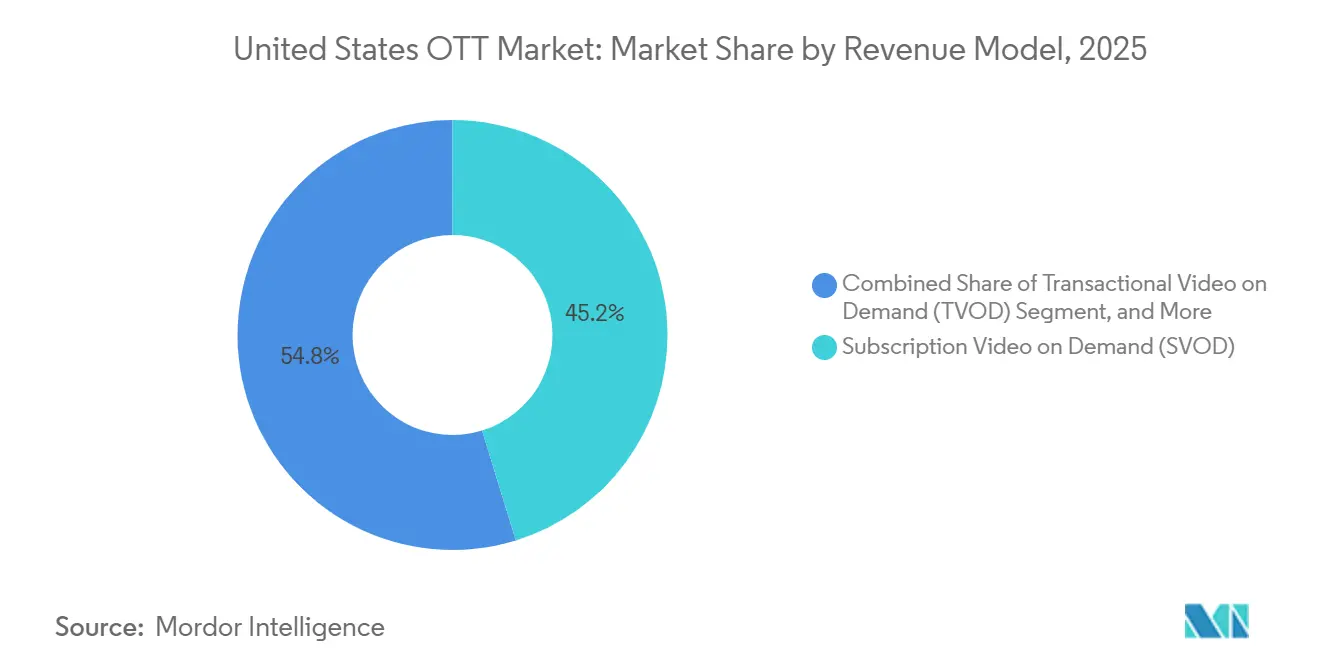

- Par modèle de revenus, la vidéo à la demande par abonnement détenait 45,23 % de la part du marché OTT des États-Unis en 2025, tandis que la vidéo à la demande financée par la publicité et les chaînes de streaming gratuit financées par la publicité se développent à un TCAC de 12,13 % jusqu'en 2031.

- Par type d'appareil, les téléviseurs intelligents ont capté 39,86 % de la taille du marché OTT des États-Unis en 2025 et devraient progresser à un TCAC de 12,93 % jusqu'en 2031.

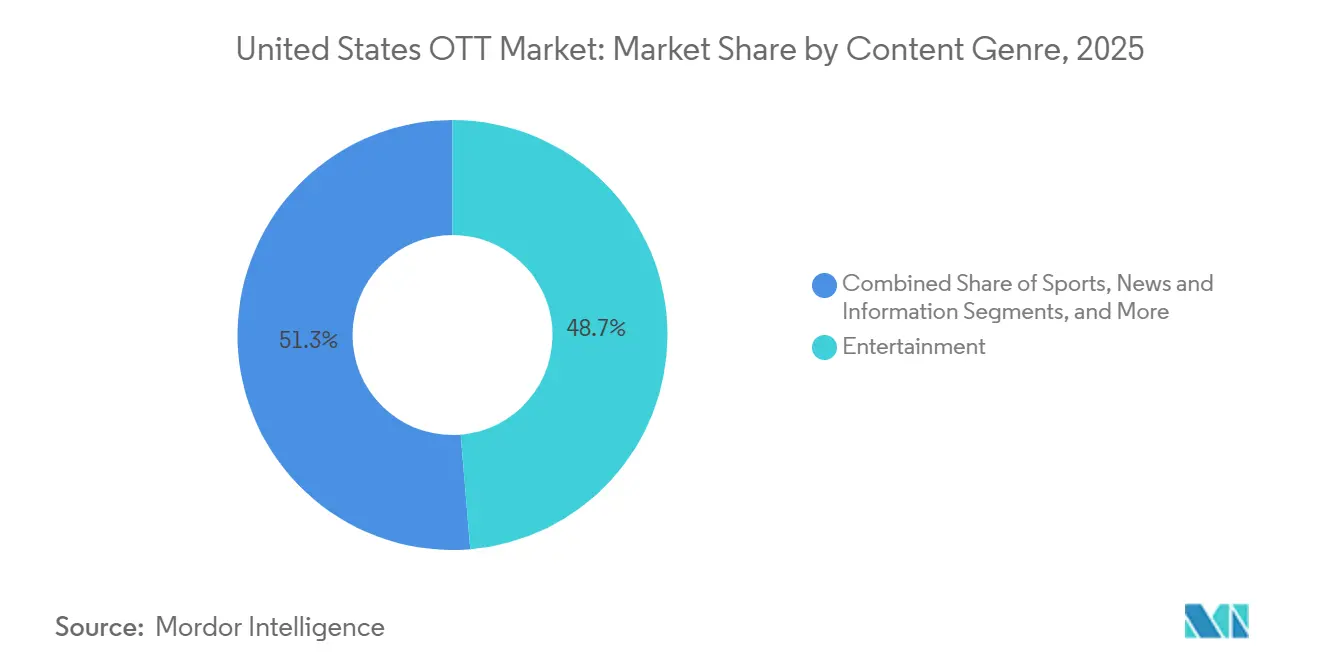

- Par genre de contenu, le divertissement a dominé avec une part de revenus de 48,68 % en 2025 ; le streaming sportif devrait s'accélérer à un TCAC de 13,26 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 18-34 ans représentait 37,13 % de la part d'audience en 2025, mais le segment des moins de 18 ans affiche la croissance la plus élevée à un TCAC de 14,21 %.

Note : La taille du marchĂ© et les prĂ©visions figurant dans ce rapport sont gĂ©nĂ©rĂ©es Ă l'aide du cadre d'estimation exclusif de şÚÁĎŐýÄÜÁż, mis Ă jour avec les dernières donnĂ©es et informations disponibles en janvier 2026.

Tendances et perspectives du marché OTT des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'abandon du câble parmi les foyers américains | +2.8% | National américain, zones urbaines et périurbaines | Moyen terme (2 à 4 ans) |

| Déploiement rapide des réseaux de fibre et 5G | +2.1% | National américain, métropoles et villes de premier rang | Court terme (≤ 2 ans) |

| Transition vers les modèles hybrides et financés par la publicité | +2.5% | National américain, consommateurs soucieux des coûts et jeunes démographies | Moyen terme (2 à 4 ans) |

| Adoption de l'hyper-personnalisation alimentée par l'IA | +1.6% | National américain, dépendant des plateformes | Moyen terme (2 à 4 ans) |

| Émergence de services SVOD de niche | +1.3% | Régions métropolitaines diverses et enclaves ethniques | Long terme (≥ 4 ans) |

| Programmes d'incitations fiscales pour la production locale dans les États | +0.9% | Au niveau des États, menés par la Géorgie, New York, la Californie | Long terme (≥ 4 ans) |

| Source: şÚÁĎŐýÄÜÁż | |||

La hausse des taux d'abandon du câble parmi les foyers américains accélère l'adoption directe auprès des consommateurs

L'abandon du câble a dépassé 46 % des foyers américains connectés à Internet en 2025, représentant environ 56 millions de foyers ayant résilié leurs abonnements câblés. Un autre 12 % sont des « non-abonnés au câble », ayant totalement contourné la télévision payante. Les budgets publicitaires suivent ces téléspectateurs vers les téléviseurs connectés, mais des standards de mesure incohérents entravent l'attribution multiplateforme. Les plateformes du marché OTT des États-Unis réagissent en approfondissant la collecte de données propriétaires et en expérimentant des avantages de fidélité rappelant les bouquets câblés. Le succès durable dépend de premières exclusives qui maintiennent le taux de résiliation mensuel, actuellement de 5 à 6 %, sans qu'il augmente davantage.

Le déploiement rapide des réseaux de fibre et 5G permettant un streaming de meilleure qualité

Les subventions fédérales et les capitaux privés ont poussé les vitesses moyennes des lignes fixes au-delà de 250 Mbps dans les grandes métropoles en 2025, permettant une lecture cohérente en 4K et HDR et réduisant considérablement les événements de mise en mémoire tampon.[1]Commission fédérale des communications, "Rapport sur les progrès du haut débit 2025," fcc.gov Les réductions de latence prennent en charge des couches interactives telles que les sondages en temps réel et les superpositions de paris en direct sur les flux sportifs dans le marché OTT des États-Unis. Les plateformes proposent des offres d'image premium en vente incitative, atténuant la pression sur l'ARPU, et les utilisateurs maintiennent plusieurs flux simultanés par foyer, prolongeant le temps de visionnage total.

La transition vers les modèles hybrides et financés par la publicité élargissant l'audience

Plus de la moitié des nouvelles inscriptions à Disney+ en 2025 ont opté pour le niveau financé par la publicité. Netflix a indiqué que son propre forfait publicitaire génère 45 % des heures de visionnage dans les régions où il est disponible. Des charges publicitaires légères de moins de cinq minutes par heure préservent l'expérience utilisateur, tandis qu'un ciblage granulaire génère des CPM rivalisant avec la télévision en prime time. À mesure que les taux de remplissage augmentent, les offres financées par la publicité sont en passe de surpasser les forfaits à tarif fixe sur la base du revenu par utilisateur.

L'adoption de l'hyper-personnalisation alimentée par l'IA augmentant le temps de visionnage moyen et la rétention

Les algorithmes de Netflix influencent désormais 80 % des décisions de visionnage, en apprenant de la durée des pauses, de la fréquence des retours en arrière et des habitudes de visionnage selon l'heure de la journée. Le partenariat de Disney en 2025 avec OpenAI permettra aux abonnés de créer de courts clips mettant en vedette des personnages classiques, une fonctionnalité qui devrait faire ses débuts en 2026. Une telle personnalisation réduit les frictions lors de la recherche, point critique alors que le temps moyen passé par les utilisateurs à chercher du contenu a atteint 12 minutes en 2025. Les plateformes qui font remonter rapidement les titres pertinents affichent une rétention plus élevée et des dépenses marketing réduites.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de licence de contenu comprimant les marges | -1.7% | National américain, plateformes ne disposant pas de studios propres | Moyen terme (2 à 4 ans) |

| Saturation du marché et résiliation des abonnements | -1.4% | National américain, marchés urbains et périurbains matures | Court terme (≤ 2 ans) |

| Déclin de la découvrabilité du contenu | -0.8% | National américain, impact sur les services plus petits | Moyen terme (2 à 4 ans) |

| Contrôle croissant de l'empreinte carbone | -0.5% | National américain, réglementation précoce en Californie | Long terme (≥ 4 ans) |

| Source: şÚÁĎŐýÄÜÁż | |||

La hausse des coûts de licence de contenu et la concurrence pour la propriété intellectuelle premium comprimant les marges

Netflix a réservé 17 milliards USD pour le contenu en 2025, un chiffre qui inclut des offres records pour les droits de la National Football League.[2]Netflix Inc., "Lettre aux actionnaires T4 2025," netflix.com L'inflation persiste car l'offre de propriété intellectuelle premium croît lentement tandis que le nombre d'enchérisseurs s'envole. La fusion proposée Netflix-Warner Bros. cherche à réduire les licences tierces en détenant la production en propre. Les plateformes plus petites confrontées à la même spirale des coûts se tournent vers des bibliothèques de niche ou risquent une consolidation forcée.

La saturation du marché et la résiliation des abonnements alimentées par des coûts de changement faibles

Le taux de résiliation mensuel a atteint 5 à 6 % sur les principaux services en 2025. Les mesures contre le partage de mots de passe ont brièvement gonflé les annulations avant que les conversions de comptes supplémentaires ne stabilisent les revenus. Alors que la pénétration des abonnements des foyers approche de 100 %, la priorité concurrentielle se déplace vers la rétention via des calendriers de diffusion échelonnés, des récompenses gamifiées et une personnalisation plus poussée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : La monétisation hybride élargit l'audience

La vidéo à la demande par abonnement contrôlait 45,23 % de la part du marché OTT des États-Unis en 2025, mais les chaînes financées par la publicité et gratuites progressent à un TCAC de 12,13 %. La taille du marché OTT des États-Unis attribuable aux services financés par la publicité est positionnée pour plus que doubler d'ici 2031. Disney a indiqué que 112 millions de ses 157 millions d'utilisateurs actifs mensuels financés par la publicité à l'échelle mondiale résident aux États-Unis. Les jeunes téléspectateurs sont prêts à tolérer des publicités pour des tarifs réduits, tandis que les téléspectateurs plus âgés conservent les offres sans publicité. Une monétisation diversifiée répartit le risque entre les portefeuilles des consommateurs et les budgets publicitaires.

Les plateformes optimisent le rendement du CPM via le ciblage contextuel des publicités, l'insertion dynamique et le plafonnement de fréquence. Au fil du temps, les modèles hybrides créent des paliers de mise à niveau : l'échantillonnage gratuit attire de nouveaux utilisateurs, qui peuvent ensuite migrer vers des forfaits à publicité réduite ou premium. Pour exécuter cette stratégie, les services nécessitent une gestion sophistiquée des inventaires et des intégrations d'enchères en temps réel, des capacités qui distinguent désormais les leaders du marché des challengers plus modestes.

Note: Les parts de chaque segment individuel sont disponibles Ă l'achat du rapport

Par type d'appareil : Les téléviseurs intelligents ancrent le visionnage au foyer

Les téléviseurs intelligents représentaient 39,86 % de la part du marché OTT des États-Unis dans le visionnage par type d'appareil en 2025 et devraient progresser à un TCAC de 12,93 %. Les grands écrans et l'ergonomie de confort prolongent la durée moyenne des sessions, augmentant les impressions publicitaires et élevant les CPM. La publicité sur les téléviseurs connectés a généré 15 milliards USD de revenus aux États-Unis en 2025 et progresse plus rapidement que tout autre segment de vidéo numérique. Les appareils mobiles dominent encore la découverte, les adolescents regardant des bandes-annonces sur smartphones avant de diffuser sur les écrans de télévision. Les consoles de jeu et les dongles restent pertinents en tant que couches d'agrégation, mais cèdent des parts à mesure que les systèmes d'exploitation des téléviseurs de nouvelle génération intègrent les mêmes fonctionnalités.

La conception des interfaces propose de plus en plus la navigation horizontale, le changement de profil utilisateur et les requêtes vocales. Les plateformes déploient également des modes à faible bande passante qui maintiennent la qualité d'image sur les écrans anciens, soutenant l'adoption rurale. La coexistence de la découverte mobile compatible avec la diffusion et de la lecture télévisuelle consolide le streaming en tant qu'expérience à domicile intégrale, faisant de l'optimisation des téléviseurs intelligents un impératif stratégique.

Par genre de contenu : Le sport en direct stimule la rétention premium

Les titres de divertissement ont maintenu une part de 48,68 % en 2025, mais le streaming sportif progresse à un TCAC de 13,26 % sur le marché OTT des États-Unis. YouTube TV a dépensé environ 2 milliards USD annuellement pour sécuriser le Sunday Ticket de la National Football League à partir de 2025. La diffusion exclusive du Wild Card de la National Football League par Peacock a attiré 20 millions de téléspectateurs en streaming, démontrant l'attrait du sport en direct dans les décisions d'abonnement. La fragmentation des droits contraint les fans à gérer plusieurs abonnements, augmentant l'ARPU tout en risquant la fatigue.

Les documentaires, les actualités et les formats de téléréalité offrent un engagement tout au long de l'année. CNN a lancé CNN All Access à 6,99 USD par mois en 2025, ciblant les téléspectateurs prêts à payer pour un journalisme sans publicité. Les catalogues axés sur la foi et multiculturels élargissent les segments adressables à moindre coût, les coûts de licence étant modestes par rapport aux séries à gros budget. Des programmations de genres diversifiés protègent les plateformes contre les creux saisonniers et les changements d'humeur des téléspectateurs.

Note: Les parts de chaque segment individuel sont disponibles Ă l'achat du rapport

Par groupe d'âge : La Génération Z donne le rythme

Les millennials âgés de 18 à 34 ans ont généré 37,13 % des heures de visionnage en 2025. Cependant, la cohorte des moins de 18 ans se développe le plus rapidement à un TCAC de 14,21 %, portée par l'affinité de la Génération Z pour le contenu court et créé par des créateurs sur le marché OTT des États-Unis. Une enquête de Piper Sandler en 2025 a montré que 60 % des adolescents préfèrent le streaming gratuit financé par la publicité aux abonnements payants. Les plateformes intègrent le partage social, les salles de co-visionnage et les sondages interactifs pour attirer ce segment.

Les foyers âgés de 35 à 54 ans disposent de revenus disponibles plus élevés et maintiennent en moyenne trois abonnements ou plus. Les adultes de plus de 55 ans ont adopté le streaming à un taux de pénétration de 88 % en 2025, se tournant vers les interfaces de téléviseurs intelligents et les services groupés comme Amazon Prime Video qui incluent des avantages de livraison. Des flux d'intégration personnalisés avec des polices plus grandes et une navigation simplifiée atténuent le taux de résiliation dans cette tranche démographique.

Analyse géographique

Analyse géographique

Les disparités d'infrastructure dictent le potentiel de croissance régional. La fibre gigabit couvre les métropoles côtières et les centres de croissance de la ceinture du Soleil, permettant les flux 4K et les superpositions sportives interactives. Les zones rurales font encore face à une bande passante limitée, contraignant la résolution et le nombre de flux simultanés, bien que des subventions ciblées réduisent progressivement cet écart. Les efforts de réduction de la fracture numérique ont ajouté 6 millions de nouveaux foyers adressables à l'univers du streaming en 2025.

Les subventions des États reconfigurent les empreintes de production. Le crédit d'impôt de 30 % de la Géorgie a attiré 4 milliards USD de dépenses de tournage en 2025.[3]Département du développement économique de Géorgie, "Aperçu du crédit d'impôt pour le cinéma en Géorgie," georgia.org L'incitation équivalente de New York a préservé son statut de plaque tournante sur la côte est, tandis que la Californie a porté son crédit à 25 % pour endiguer les sorties de capitaux. Les maisons de contenu suivent les subventions, construisant des plateaux de tournage et des suites de post-production à proximité de ces pôles, ce qui localise à son tour la création d'emplois et les dépenses auxiliaires sur le marché OTT des États-Unis.

Les données démographiques varient également. Miami, Houston et Los Angeles accueillent de grandes communautés hispanophones, stimulant la demande de catalogues bilingues et d'interfaces utilisateur en espagnol. Les services s'adressant spécifiquement aux audiences afro-américaines et américaines d'origine asiatique ont gagné du terrain respectivement à Atlanta et San Francisco, signalant que les goûts régionaux et culturels influencent de plus en plus les décisions de programmation. Des réglementations environnementales précoces ont émergé en Californie et dans plusieurs États du nord-est, incitant les plateformes à localiser de nouveaux centres de données dans des zones d'énergie renouvelable.

Paysage concurrentiel

L'offre de 72 milliards USD de Netflix pour Warner Bros. Discovery fusionne deux des bibliothèques les plus profondes du streaming, promettant 2 à 3 milliards USD de synergies annuelles une fois que les rôles technologiques et de support redondants seront rationalisés. Les régulateurs évalueront le pouvoir de négociation de l'entité combinée sur la distribution de contenu, mais les partisans soutiennent que les options gratuites financées par la publicité maintiennent l'équilibre concurrentiel sur le marché OTT des États-Unis.

Disney prévoit d'intégrer Hulu dans Disney+ d'ici 2026, réunissant Marvel, Star Wars et le divertissement général dans une seule interface. Les premiers essais de « Hulu sur Disney+ » ont augmenté les heures de visionnage moyennes par abonné de deux chiffres en 2024-2025. Amazon exploite les avantages groupés Prime pour maintenir son taux de résiliation en dessous des moyennes du secteur ; la part de Prime Video parmi les téléspectateurs de plus de 55 ans a dépassé Netflix pour la première fois en 2025.

Les services gratuits financés par la publicité tels que YouTube, Tubi et The Roku Channel ont augmenté leur temps de visionnage combiné sur téléviseurs intelligents de 53 % entre décembre 2023 et novembre 2025, représentant désormais 18 % du streaming télévisuel total. Leurs licences à faible coût et leurs ventes publicitaires programmatiques génèrent des marges attractives et exercent une pression tarifaire sur les opérateurs payants établis. Les services d'abonnement plus modestes proposent des offres moins chères avec publicité limitée, mais risquent de cannibaliser les forfaits premium si leur différenciation s'affaiblit.

Leaders du secteur OTT des États-Unis

Netflix Inc.

Disney+ (The Walt Disney Company)

Amazon Prime Video (Amazon.com Inc.)

Hulu LLC

Max (Warner Bros. Discovery)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Netflix a accepté d'acquérir Warner Bros. Discovery dans le cadre d'une opération en numéraire et en actions de 72 milliards USD, dont la clôture est attendue dans un délai de 18 mois.

- Décembre 2025 : Disney s'est associé à OpenAI pour intégrer des clips de personnages générés par l'IA dans Disney+, prévu pour un déploiement en 2026.

- Novembre 2025 : Disney a signé un accord de distribution pluriannuel avec YouTube, étendant le contenu Disney à l'écosystème financé par la publicité de YouTube.

- Octobre 2025 : CNN a lancé CNN All Access sans publicité à 6,99 USD par mois ou 69,99 USD par an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché over-the-top (OTT) des États-Unis comme l'ensemble des services de streaming vidéo et audio, payants ou financés par la publicité, accessibles par le biais de la large bande fixe ou mobile, englobant les flux de revenus d'abonnement, de transaction et de publicité sur les téléviseurs connectés, les smartphones, les tablettes et les ordinateurs personnels.

Exclusion du champ d'application : Les ventes de matériel telles que les clés de streaming, les téléviseurs intelligents ou les décodeurs sont exclues.

Aperçu de la segmentation

- Par modèle de revenus

- Vidéo à la demande par abonnement (SVOD)

- Vidéo à la demande transactionnelle (TVOD)

- Vidéo à la demande financée par la publicité (AVOD / FAST)

- Hybride (abonnement + publicités)

- Par type d'appareil

- Smartphones et tablettes

- Téléviseurs intelligents

- Ordinateurs portables et ordinateurs de bureau

- Consoles de jeu

- Décodeurs et lecteurs multimédias en streaming

- Par genre de contenu

- Divertissement (films et séries)

- Sports

- Actualités et informations

- Enfants et Ă©ducatif

- Documentaire et téléréalité

- Par groupe d'âge

- Moins de 18 ans

- 18-34 ans

- 35-54 ans

- 55 ans et plus

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les dirigeants des plateformes, les concédants de licence de contenu, les fournisseurs de technologie publicitaire et les détaillants d'électronique grand public dans toutes les régions des États-Unis. Ces conversations permettent de valider les prix de vente moyens, les déclencheurs de désabonnement, les normes de charge publicitaire et les trajectoires de dépenses de contenu planifiées, comblant ainsi les lacunes que les ensembles de données publiques ne permettent pas de combler.

Recherche documentaire

Nous commençons par les piliers publics : Les statistiques de la FCC sur la large bande, les données démographiques du recensement américain et les tableaux des dépenses de consommation du Bureau d'analyse économique, avant d'ajouter des mesures d'utilisation provenant d'entités telles que Nielsen, Comscore et l'Interactive Advertising Bureau. Les documents 10-K des entreprises, les dossiers des investisseurs et les livres blancs des associations professionnelles approfondissent les informations sur les services, tandis que l'accès payant à Dow Jones Factiva et à D&B Hoovers permet à notre équipe d'obtenir des données historiques sur la répartition des revenus et les activités de fusion et d'acquisition. Les résumés de brevets de Questel permettent d'évaluer les investissements technologiques dans les codecs et l'insertion de publicités. Cette base fournit les empreintes des canaux, les courbes d'adoption et les fourchettes de prix dont nos analystes ont besoin. Les sources citées ici le sont à titre d'exemple ; de nombreuses autres références permettent de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Un pool de demande descendant est constitué à partir du nombre de foyers à haut débit, des dépenses moyennes en TNT payante et des flux de CPM pour la publicité en streaming, qui sont ensuite corroborés par des roll-ups ascendants de volumes d'abonnés échantillonnés multipliés par l'ARPU en vigueur. Les variables clés comprennent la pénétration des télévisions connectées, l'adoption d'un niveau de service soutenu par la publicité, la vitesse de coupure du cordon ombilical, l'inflation des droits de retransmission de sports en direct et le taux de désabonnement mensuel moyen. Des modèles de régression multivariés, testés par trois blocs de scénarios, projettent les revenus jusqu'en 2030. Les valeurs aberrantes sont comparées à la rétroaction primaire.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des références externes, suivis d'un examen par les pairs en deux étapes. Nous procédons à une mise à jour tous les douze mois et rééditons le document plus tôt si des événements importants, tels que la consolidation d'un blockbuster ou des changements de réglementation, modifient les mathématiques du marché.

Pourquoi la base OTT américaine de Mordor bénéficie d'une confiance inégalée

Les estimations publiées divergent souvent parce que chaque entreprise applique sa propre gamme de services, sa propre trajectoire de hausse des prix et son propre rythme d'actualisation. Notre champ d'application discipliné, notre réévaluation annuelle et notre modélisation à double approche réduisent cet écart pour les décideurs.

Les principaux facteurs d'écart sont les suivants : certains éditeurs ne prennent en compte que les vidéos par abonnement, d'autres omettent les revenus générés par la publicité, et plusieurs convertissent les devises à des taux statiques qui ignorent la volatilité du dollar ; d'autres encore bloquent les prévisions deux ans à l'avance, alors que nous ré-exécutons les modèles après des hausses de prix importantes ou des accords sur les droits de retransmission.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 122,44 milliards d'USD (2024) | Renseignements sur le Mordor | - |

| 61,9 milliards d'USD (2024) | Conseil mondial A | Exclut la vidéo à la demande et la diffusion de musique en continu |

| 90,28 milliards d'USD (2024) | Données sur l'industrie Entreprise B | Comptabilise uniquement les dépenses des consommateurs, sans tenir compte de la publicité |

Dans l'ensemble, la comparaison montre que lorsque l'étendue du champ d'application, les nouveaux apports et le réalisme monétaire convergent, comme nous le garantissons au Mordor, la base de référence qui en résulte reste équilibrée, transparente et reproductible pour un large éventail d'utilisations stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché OTT des États-Unis en 2026 ?

La taille du marché OTT des États-Unis a atteint 136,67 milliards USD en 2026.

Quel est le taux de croissance attendu pour les services de streaming jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 11,42 % entre 2026 et 2031.

Quel modèle de revenus connaît la croissance la plus rapide ?

Les offres financées par la publicité et hybrides se développent à un TCAC de 12,13 %, surpassant les abonnements purs.

Pourquoi les téléviseurs intelligents sont-ils importants pour les fournisseurs de streaming ?

Ils représentent 39,86 % du visionnage en 2025 et fournissent des inventaires publicitaires premium qui génèrent des CPM plus élevés.

Comment la fusion Netflix–Warner Bros. affectera-t-elle les bibliothèques de contenu ?

La fusion combinera deux vastes catalogues, réduisant potentiellement les dépenses de licences et renforçant le pouvoir de négociation.

Quel segment démographique offre le plus grand potentiel de croissance ?

Les téléspectateurs de moins de 18 ans progressent à un TCAC de 14,21 %, portés par l'appétit de la Génération Z pour les formats courts et interactifs.

Dernière mise à jour de la page le: