Taille et parts du marché des téléviseurs intelligents et OTT en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

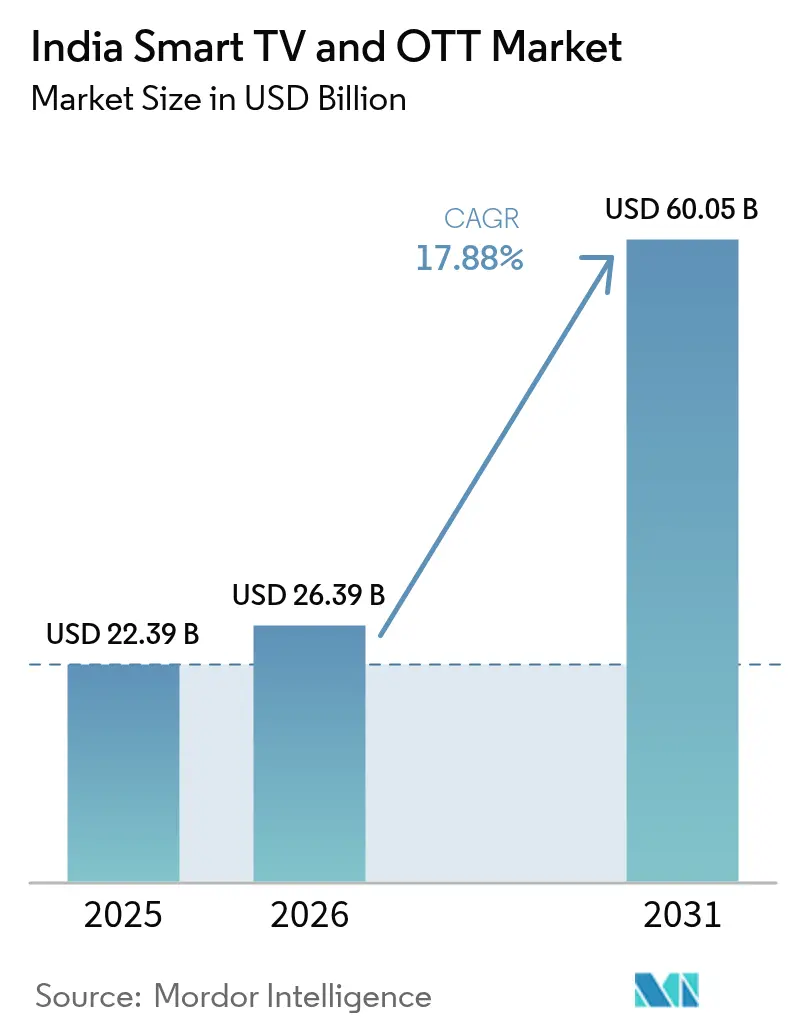

| Taille du marché de l'année de base (2025) | 22.39 Milliards de dollars |

| Taille du Marché (2026) | 26.39 Milliards de dollars |

| Taille du Marché (2031) | 60.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des téléviseurs intelligents et OTT en Inde par ����������

La taille du marché des téléviseurs intelligents et OTT en Inde était évaluée à 22,39 milliards USD en 2025 et devrait croître de 26,39 milliards USD en 2026 pour atteindre 60,05 milliards USD d'ici 2031, à un TCAC de 17,88 % durant la période de prévision (2026-2031). Cette dynamique de croissance découle de la convergence des dispositifs d'Incitation à la Production Liée (PLI), de la baisse des prix de vente moyens et d'une progression de la consommation de contenus régionaux qui atteint désormais les villes de niveau 2 et de niveau 3. Les expansions de capacités soutenues par le PLI au Tamil Nadu et au Telangana maintiennent une offre stable même lorsque les prix des composants fluctuent, tandis que le déploiement de la fibre rurale BharatNet ajoute chaque trimestre des millions de nouveaux utilisateurs haut débit. L'intensité concurrentielle s'accentue à mesure que les entrants chinois exercent des avantages tarifaires et que les marques coréennes positionnent des fonctionnalités premium, tandis que les fabricants nationaux gagnent du terrain grâce au mandat IndOS et aux réductions de droits favorables sur les cellules ouvertes.[1]« Electronic Products News », The Economic Times, economictimes.indiatimes.com Les consommateurs, aidés par les faibles tarifs des données mobiles et la dynamique de déploiement de la 5G, déplacent leurs heures de visionnage des smartphones vers les écrans du salon, stimulant davantage la demande en appareils.

Principaux enseignements du rapport

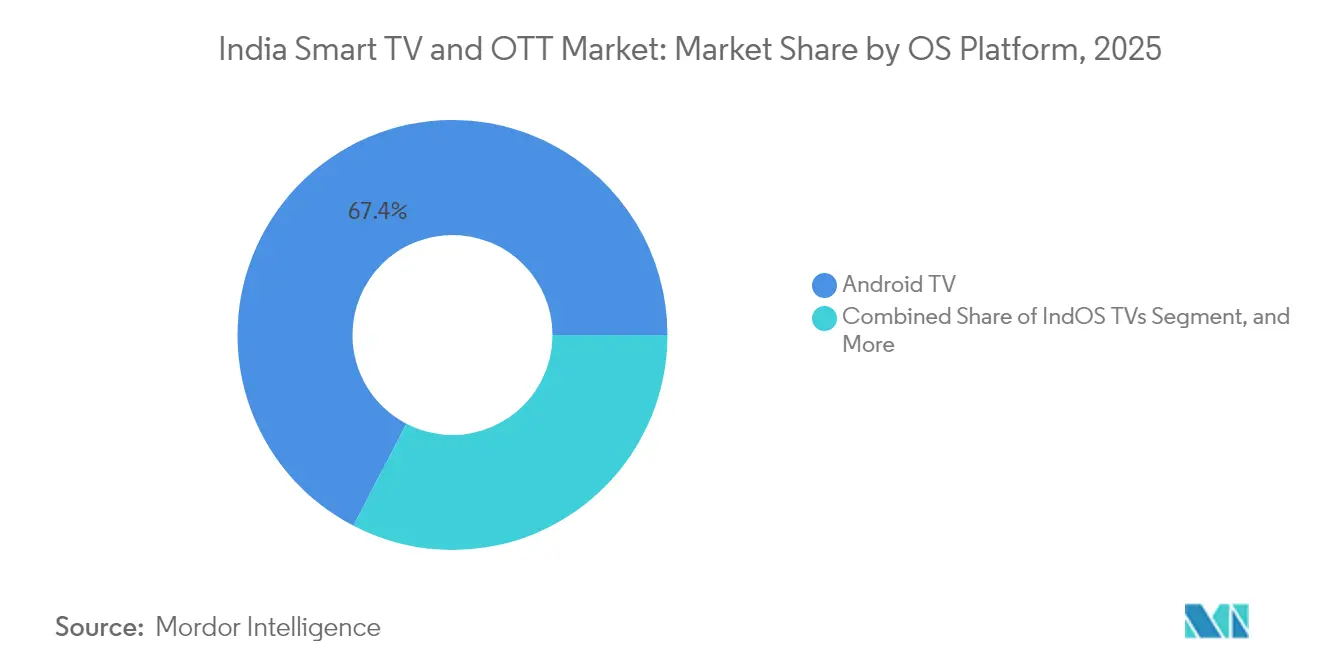

- Par plateforme OS, Android TV a dominé avec 67,38 % des parts du marché des téléviseurs intelligents et OTT en Inde en 2025, tandis que les téléviseurs IndOS devraient progresser à un TCAC soutenu de 26,85 % d'ici 2031.

- Par tranche de prix, le segment 20 000-40 000 INR a représenté 41,60 % des revenus en 2025 ; les téléviseurs à plus de 60 000 INR devraient s'étendre à un TCAC de 23,70 % d'ici 2031.

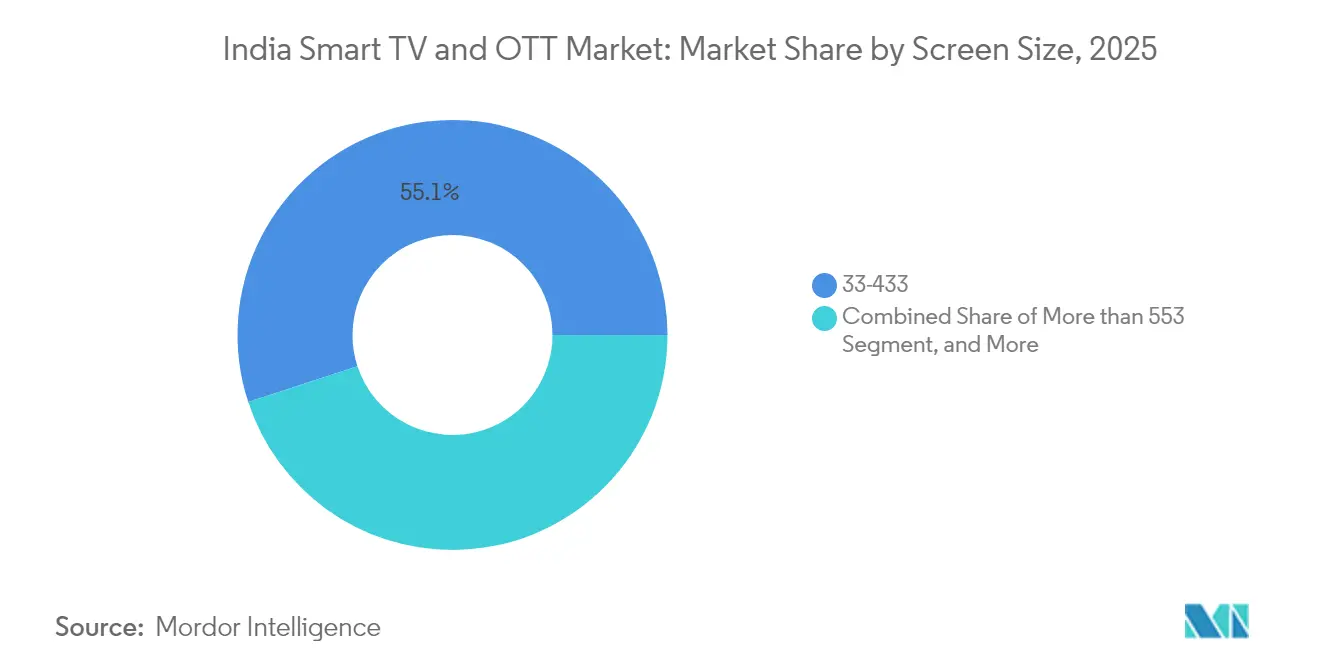

- Par taille d'écran, les modèles 33-43 pouces ont capturé 55,05 % de la taille du marché des téléviseurs intelligents et OTT en Inde en 2025, tandis que les téléviseurs de plus de 55 pouces progresseront à un TCAC de 25,60 % sur la période de prévision.

- Par canal de distribution, les ventes en ligne représentaient 59,10 % des parts en 2025, tandis que le commerce de détail organisé est positionné pour la croissance la plus rapide avec un TCAC de 20,85 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des téléviseurs intelligents et OTT en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et adoption numérique | 3.20% | National, avec des gains plus importants dans les villes de niveau 2/3 | Moyen terme (2-4 ans) |

| Baisse des prix de vente moyens des téléviseurs intelligents et incitations à la fabrication PLI | 4.10% | National, fabrication concentrée au Tamil Nadu et au Telangana | Court terme (≤ 2 ans) |

| Essor des données haut débit et déploiements de la 5G | 2.80% | Urbain en tête, en expansion vers les marchés ruraux | Moyen terme (2-4 ans) |

| Localisation des contenus en 12+ langues | 2.50% | Bastions régionaux dans le Sud, l'Ouest et l'Est de l'Inde | Long terme (≥ 4 ans) |

| Norme obligatoire India TV OS (IndOS) | 1.90% | Mise en œuvre nationale, déploiement progressif | Long terme (≥ 4 ans) |

| Regroupement en super-applications d'OTT et de commerce électronique | 2.10% | Métropoles et villes de niveau 1 en premier lieu | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse du revenu disponible et adoption numérique

Les utilisateurs d'Internet ruraux ont dépassé 442 millions en 2024, supplantant pour la première fois la base urbaine et signalant une demande adressable plus profonde pour le marché des téléviseurs intelligents et OTT en Inde.[2]TNN, « Plus de la moitié des 821 millions d'utilisateurs d'Internet proviennent de l'Inde rurale », timesofindia.indiatimes.com La pauvreté multidimensionnelle est tombée à 14,96 % en 2019-21, libérant les budgets des ménages pour les produits électroniques grand public à longue durée de vie. Le programme gouvernemental PMGDISHA a formé près de 64 millions de citoyens aux compétences numériques de base, abaissant les barrières à l'entrée aux fonctionnalités des téléviseurs intelligents. L'utilisation mensuelle moyenne des données sans fil a atteint 21,30 Go par abonné à un tarif de 8,31 INR par Go, contre 268,97 INR il y a dix ans, faisant du streaming HD et 4K une habitude quotidienne. Ces évolutions socioéconomiques soutiennent une dynamique de croissance pluriannuelle constante pour le marché des téléviseurs intelligents et OTT en Inde.

Baisse des prix de vente moyens des téléviseurs intelligents et incitations à la fabrication PLI

Les remboursements PLI compensent la volatilité des prix des panneaux, permettant aux marques de maintenir les prix d'entrée de gamme même lorsque les coûts des cellules ouvertes ont fluctué de 20 % depuis fin 2023. L'expansion de Dixon Technologies à hauteur de 600 millions USD dans les modules d'affichage ancre un écosystème de fournisseurs plus large qui comprend désormais des fournisseurs de composants coréens investissant 1 200 crores INR pour localiser les intrants. Le budget de l'Union de février 2025 a réduit à zéro les droits de douane sur les cellules ouvertes et a maintenu un taux réduit pour les écrans plus petits, préservant la compétitivité des coûts malgré une TVA de 28 % sur les téléviseurs de plus de 32 pouces.[3]Acharya Mayashree, « Budget 2025 : Articles moins chers et plus chers », cleartax.in Ces avantages fiscaux permettent aux fabricants de pratiquer des prix agressifs sans éroder des marges opérationnelles déjà faibles de 4-7 %, soutenant une croissance tirée par les volumes sur le marché des téléviseurs intelligents et OTT en Inde.

Essor des données haut débit et déploiements de la 5G

L'Inde a installé 462 084 stations de base 5G dans 779 districts d'ici décembre 2024, portant la vitesse de téléchargement mobile médiane à 95,67 Mbps. Les 5,7 millions d'abonnés à l'accès sans fil fixe de Reliance Jio représentent 85 % de ce segment, offrant à son catalogue OTT un avantage en matière de bande passante. La 4G couvre désormais 615 836 villages tandis que la fibre BharatNet a atteint 1,25 million de foyers ruraux, élargissant la base adressable du marché des téléviseurs intelligents et OTT en Inde. Des écarts de qualité persistent cependant : 62 % des utilisateurs de haut débit fixe ont signalé des interruptions fréquentes et des insuffisances de débit dans une enquête consommateurs de mars 2025. Les partenariats pour l'Internet par satellite avec Starlink et OneWeb visent à combler le fossé du dernier kilomètre dans les régions isolées, ajoutant potentiellement un nouveau levier de croissance.[4]Business Today Desk, « Starlink accepte les règles de localisation des données », businesstoday.in

Localisation des contenus en 12+ langues

Les flux en langues régionales représentaient 52 % du visionnage total OTT en 2023 et continuent de progresser à mesure que les catalogues en tamoul, télougou et bengali s'étoffent. BHASHINI, la plateforme d'intelligence artificielle linguistique du gouvernement, traite désormais 100 millions d'inférences mensuelles dans 22 langues, permettant la navigation vocale sur les appareils IndOS. La plateforme vernaculaire STAGE a obtenu 12,5 millions USD lors d'un financement de série B pour développer des émissions hyperlocales, tandis que les grands événements en direct de JioCinema ont attiré 8,3 millions de spectateurs simultanés, validant la monétisation régionale à l'échelle nationale. Cette vague de localisation fidélise les utilisateurs aux écosystèmes OTT et accélère les mises à niveau des appareils, bénéficiant au marché des téléviseurs intelligents et OTT en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| TVA élevée (28 %) et droits de douane sur les panneaux | -2.30% | National, affectant tous les segments de prix au-dessus de 32 pouces | Court terme (≤ 2 ans) |

| Piratage et partage de mots de passe | -1.80% | Principalement les marchés urbains, affectant les contenus premium | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique en milieu rural | -1.50% | Inde rurale, concentrée dans les États de l'Est | Long terme (≥ 4 ans) |

| Surcoût du spectre 5G | -1.10% | National, affectant la capacité d'investissement des opérateurs télécom | Moyen terme (2-4 ans) |

| Source: ���������� | |||

TVA élevée et droits de douane sur les panneaux

Le taux de TVA de 28 % sur les téléviseurs de plus de 32 pouces oriente les acheteurs vers des écrans plus petits fiscalement avantageux, même si les habitudes en salon privilégient les grands affichages. Les droits de douane sur les panneaux interactifs ont augmenté à 20 % dans le budget 2025-26, comprimant les segments éducatifs et commerciaux qui catalysent souvent les volumes à grande échelle. Les tests de conformité selon la norme IS 616:2017 allongent les cycles de lancement de plusieurs semaines et amplifient la pression sur les coûts alors que les marques jonglent avec de multiples approbations administratives. Ces frictions fiscales et procédurales ralentissent l'adoption premium et réduisent le TCAC du marché des téléviseurs intelligents et OTT en Inde jusqu'à ce que la rationalisation des droits prenne de l'élan.

Piratage et partage de mots de passe

Les données sectorielles suggèrent que 30 à 40 % des comptes d'abonnement sont partagés au-delà des utilisateurs prévus, diluant les revenus parmi les audiences premium urbaines. Les débats judiciaires sur la censure des OTT créent une ambiguïté réglementaire qui alourdit la charge de conformité pour des marges de streaming déjà étroites. Les plateformes répondent par des limites d'appareils et des offres financées par la publicité, mais les réseaux de piratage exploitent les téléchargements rapides 5G pour diffuser des torrents à haut débit dans les heures suivant leur sortie. Les investissements soutenus dans les technologies DRM sont inévitables mais gonflent les structures de coûts, réduisant la rentabilité sur l'ensemble du marché des téléviseurs intelligents et OTT en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme OS : l'émergence d'IndOS remet en cause la domination d'Android

Android TV représentait une part dominante de 67,38 % du marché des téléviseurs intelligents et OTT en Inde en 2025, mais les livraisons IndOS devraient croître à un TCAC de 26,85 % d'ici 2031 à mesure que les achats publics et les préférences en matière de souveraineté des données se consolident. Cette transition est soutenue par JioTele OS, lancé en février 2025, qui regroupe une intelligence artificielle vocale et des tableaux de bord domotiques optimisés pour les langues indiennes. Sur la période de prévision, la taille du marché des téléviseurs intelligents et OTT en Inde attachée aux appareils IndOS est appelée à s'étendre rapidement, offrant aux fabricants d'équipements d'origine nationaux un levier stratégique contre les plateformes mondiales établies.

Les développeurs reconnaissent les avantages commerciaux des boutiques d'applications localisées, tandis que les régulateurs préfèrent les audits de code transparents qu'IndOS peut faciliter. Néanmoins, la parité durable en termes d'expérience utilisateur avec la vaste bibliothèque d'applications d'Android TV reste un facteur limitant. Fire OS conserve une niche en associant le contenu Amazon et les portefeuilles de vente au détail, Tizen et webOS préservent leur valeur en haut de gamme grâce à une intégration matérielle-logicielle approfondie, et les dérivés Linux propulsent des modèles à marque blanche économiques. Le paysage multi-plateformes qui en résulte intensifie l'innovation en matière de fonctionnalités et la concurrence par les prix sur le marché des téléviseurs intelligents et OTT en Inde.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par tranche de prix : les segments premium tirent la migration vers la valeur

Les téléviseurs à prix compris entre 20 000 et 40 000 INR représentaient 41,60 % de la taille du marché des téléviseurs intelligents et OTT en Inde en 2025, mais les appareils à plus de 60 000 INR devraient afficher un TCAC de 23,70 % d'ici 2031 à mesure que les revenus des ménages progressent. Les espaces de vie plus grands et la demande de technologies d'affichage avancées telles que QLED et OLED soutiennent cette migration vers le haut. L'expansion de Samsung à Chennai aligne les capacités sur l'appétit premium, tandis que Xiaomi, TCL et OnePlus cherchent à étendre leur ADN milieu de gamme vers le haut sans perdre leur sensibilité aux prix.

La pression sur les marges sévit dans le segment inférieur à 20 000 INR car les prix des cellules ouvertes représentent encore 60-65 % du coût des matériaux. La fabrication domestique de panneaux par Dixon allège la dépendance aux importations, permettant aux marques locales d'élargir les fonctionnalités sans hausse de coût proportionnelle. La tranche 40 000-60 000 INR émerge comme un point de transition privilégié où la HDR, le Dolby Atmos et les taux de rafraîchissement de 120 Hz deviennent un luxe accessible. À mesure que les consommateurs considèrent de plus en plus les téléviseurs intelligents comme des actifs sur huit ans plutôt que comme des gadgets discrétionnaires, leur volonté de payer une prime pour la longévité alimente le marché des téléviseurs intelligents et OTT en Inde.

Par taille d'écran : l'adoption des grands formats s'accélère

Les écrans de 33 à 43 pouces ont maintenu une part de 55,05 % du marché des téléviseurs intelligents et OTT en Inde en 2025, mais les écrans de plus de 55 pouces devraient enregistrer un TCAC robuste de 25,60 % sur la période 2026-2031 à mesure que les prix des panneaux continuent de baisser. La tendance du cinéma à domicile, le multitâche en télétravail et les expériences de jeu immersives poussent tous les foyers vers des surfaces de visionnage plus grandes. Les fabricants ont déjà redirigé de nouvelles capacités vers des lignes de 55 et 65 pouces, et les écosystèmes de composants suivent.

La catégorie ≤ 32 pouces perd de sa pertinence, sauf dans les locations urbaines densément peuplées et les foyers ruraux à budget limité. Dans le même temps, les modèles 44-55 pouces représentent un équilibre pragmatique entre encombrement et prix, stimulant la demande de remplacement dans les villes de niveau 2 et de niveau 3. La certification MTCTE garantit désormais que le Wi-Fi 6 intégré, le Bluetooth 5.2 et les protocoles de sécurité sont standardisés selon les tailles, renforçant la confiance dans la sécurité des appareils connectés. Ces dynamiques élargissent collectivement l'extrémité premium du marché des téléviseurs intelligents et OTT en Inde.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par canal de distribution : le commerce électronique maintient son avance malgré la croissance du commerce de détail

Les portails en ligne ont capturé 59,10 % des parts du marché des téléviseurs intelligents et OTT en Inde en 2025, portés par les ventes flash, la comparaison des prix et les services d'installation à domicile. Amazon et Flipkart continuent d'exercer leur pouvoir de fixation des prix grâce à leurs achats à grande échelle et à leurs lancements exclusifs. Pourtant, le commerce de détail organisé devrait afficher un TCAC de 20,85 % d'ici 2031 à mesure que les marques ouvrent des showrooms centrés sur l'expérience dans les villes émergentes, où les démonstrations en personne influencent les achats à forte valeur ajoutée.

Les ambitions omnicanales sont évidentes dans les Mi Homes de Xiaomi et les OnePlus Experience Stores qui combinent la découverte des prix en ligne avec l'exécution hors ligne. Les revendeurs indépendants conservent des positions de force dans les zones rurales, s'appuyant sur la confiance communautaire et l'assistance après-vente immédiate, bien que leur part s'érode à mesure que les chaînes d'approvisionnement se standardisent. L'interaction concurrentielle entre les canaux pousse les extensions de garantie, les plans à mensualités sans frais et les offres de mise à niveau instantanée qui augmentent collectivement la fréquence de remplacement et le prix de vente moyen du marché des téléviseurs intelligents et OTT en Inde.

Analyse géographique

Les États du Nord et de l'Ouest contribuent conjointement à la plus grande part de la taille du marché des téléviseurs intelligents et OTT en Inde, soutenus par des réseaux fibre fiables et des revenus par habitant plus élevés. Delhi-NCR, Mumbai, Pune et Ahmedabad sont les premiers adoptants des formats 8K et OLED, et ces métropoles affichent en moyenne deux abonnements OTT par foyer. Les États du Sud suivent de près, s'appuyant sur des écosystèmes de contenus locaux dynamiques ancrés à Chennai et Hyderabad ; les œuvres originales en tamoul et en télougou débutent souvent simultanément avec les sorties en hindi, stimulant les ventes d'appareils liées à des promotions spécifiques à chaque région.

Les régions de l'Est et du Nord-Est présentent la base de croissance la plus rapide à mesure que la pénétration de BharatNet progresse ; les abonnés FTTH dans ces zones ont atteint 1,25 million fin 2024. L'afflux de professionnels en télétravail retournant dans les villes de niveau 2 de leur région natale augmente le pouvoir d'achat et la consommation de contenus dans des zones auparavant mal desservies. Les sociétés d'électricité d'État modernisent leurs réseaux, mais une alimentation intermittente freine encore l'adoption des grands écrans dans les zones rurales du Bengale et d'Odisha.

Les projets pilotes d'Internet par satellite au Meghalaya et en Arunachal Pradesh affichent des métriques de latence prometteuses qui pourraient élargir le marché des téléviseurs intelligents et OTT en Inde dès le lancement des services commerciaux. Les packs d'interface utilisateur en langues locales et les télécommandes vocales adaptées aux dialectes assamais, manipuri et khasi lèvent davantage les barrières à l'adoption. Néanmoins, les différences d'application de la TVA selon les États et les mécanismes disparates de recours à la protection des consommateurs signifient que les fabricants d'équipements d'origine doivent élaborer des plans de vente et de service spécifiques à chaque région.

Paysage concurrentiel

Le marché des téléviseurs intelligents et OTT en Inde tend vers une concentration modérée, les cinq premiers fournisseurs de téléviseurs contrôlant un peu plus de 40 % des parts en 2024. Samsung et LG ancrent le spectre premium grâce à des panneaux 4K-120 Hz, des mises à l'échelle par intelligence artificielle et des tableaux de bord domotiques. Les challengers chinois Xiaomi, TCL et OnePlus dominent le milieu de gamme axé sur la valeur avec une cadence de lancement agressive et une distribution axée sur le numérique. La marque nationale VU apporte une différenciation par le design, tandis que le géant de la sous-traitance Dixon tire parti de ses références en fabrication à la demande et de ses avantages PLI substantiels pour séduire les labels mondiaux et locaux.

IndOS représente un joker structurel capable de perturber les mécanismes de fidélisation logicielle. Samsung et LG testent déjà des versions conformes, tandis que les mises à jour du système d'exploitation en temps réel de JioTele visent la parité avec la stabilité des applications Android. L'approfondissement des partenariats de composants à Chennai et Sriperumbudur réduit les délais et les coûts d'importation, offrant aux acteurs coréens établis une couverture manufacturière.

Sur le front du streaming, le couplage télécom de JioCinema amplifie la fidélité des utilisateurs dans son univers numérique, tandis que YouTube continue de dominer la monétisation des contenus à longue traîne financés par la publicité. Les acteurs OTT régionaux plus petits poursuivent des niches avec des œuvres originales vernaculaires. L'essor des chaînes FAST (Télévision gratuite financée par la publicité) fragmente davantage l'attention, poussant les plateformes à affiner leurs moteurs de recommandation et leurs algorithmes de charge publicitaire, élevant le seuil technique de pertinence concurrentielle au sein du marché des téléviseurs intelligents et OTT en Inde.

Leaders du secteur des téléviseurs intelligents et OTT en Inde

-

Xiaomi Corporation

-

Samsung

-

LG Electronics Inc.

-

Sony Corporation

-

TCL Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Bharat Value Fund a investi 130 crores INR dans Veira Electronics, portant la capacité annuelle de ce sous-traitant à 3 millions d'unités.

- Mars 2025 : Reliance Jio a lancé JioTele OS avec contrôle vocal et interface utilisateur en langues régionales.

- Février 2025 : Samsung a consacré plus de 1 000 crores INR à l'expansion de son usine de Chennai avec des écrans à intelligence artificielle intégrée.

- Janvier 2025 : Le gouvernement a dévoilé la Mission nationale pour le haut débit 2.0, visant un accès universel à haute vitesse.

Périmètre du rapport sur le marché des téléviseurs intelligents et OTT en Inde

Le téléviseur intelligent est une convergence entre les ordinateurs et la télévision sociale, permettant aux utilisateurs de bénéficier de toutes les fonctionnalités des ordinateurs ou des smartphones. Le téléviseur intelligent offre diverses fonctionnalités, telles que l'accès à Internet, la capacité de stockage, le système GPS et d'autres fonctionnalités de divertissement, telles que les jeux, la musique et autres. Le téléviseur intelligent est intégré à une connexion Internet qui permet l'accès à plusieurs sites Web populaires, notamment Netflix, YouTube, Amazon Prime et Hulu. Le périmètre du rapport est exhaustif et limité à l'Inde.

Une application OTT (over-the-top) est une application ou un service qui fournit un produit via Internet en contournant les pratiques de distribution traditionnelles. Les services disponibles en over-the-top sont le plus souvent liés aux médias et à la communication et sont généralement, si ce n'est toujours, moins coûteux que la méthode de distribution traditionnelle.

Le marché des téléviseurs intelligents et OTT en Inde est segmenté par type de système d'exploitation et tranche de prix (Tizen, WebOS, Android TV, etc.).

Les tailles et prévisions de marché sont fournies en termes de valeur (milliards USD) pour tous les segments susmentionnés.

| Android TV |

| Linux propriétaire (Tizen/WebOS) |

| Fire OS |

| IndOS (soutenu par le gouvernement) |

| < 20 000 |

| 20 000 - 40 000 |

| 40 000 - 60 000 |

| > 60 000 |

| ≤ 32 pouces |

| 33 - 43 pouces |

| 44 - 55 pouces |

| > 55 pouces |

| En ligne (commerce électronique) |

| Commerce de détail organisé |

| Revendeurs indépendants |

| Par plateforme OS | Android TV |

| Linux propriétaire (Tizen/WebOS) | |

| Fire OS | |

| IndOS (soutenu par le gouvernement) | |

| Par tranche de prix (INR) | < 20 000 |

| 20 000 - 40 000 | |

| 40 000 - 60 000 | |

| > 60 000 | |

| Par taille d'écran | ≤ 32 pouces |

| 33 - 43 pouces | |

| 44 - 55 pouces | |

| > 55 pouces | |

| Par canal de distribution | En ligne (commerce électronique) |

| Commerce de détail organisé | |

| Revendeurs indépendants |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des téléviseurs intelligents et OTT en Inde ?

La taille du marché des téléviseurs intelligents et OTT en Inde devrait atteindre 26,39 milliards USD en 2026 et croître à un TCAC de 17,88 % pour atteindre 60,05 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des téléviseurs intelligents et OTT en Inde ?

En 2026, la taille du marché des téléviseurs intelligents et OTT en Inde devrait atteindre 26,39 milliards USD.

Quels sont les acteurs clés du marché des téléviseurs intelligents et OTT en Inde ?

Xiaomi Corporation, Samsung, LG Electronics Inc., Sony Corporation et TCL Technology sont les principales entreprises opérant sur le marché des téléviseurs intelligents et OTT en Inde.

Quelles années couvre ce rapport sur le marché des téléviseurs intelligents et OTT en Inde, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des téléviseurs intelligents et OTT en Inde était estimée à 26,39 milliards USD. Le rapport couvre la taille historique du marché des téléviseurs intelligents et OTT en Inde pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des téléviseurs intelligents et OTT en Inde pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: