Taille et part du marché du courtage de fret FTL aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

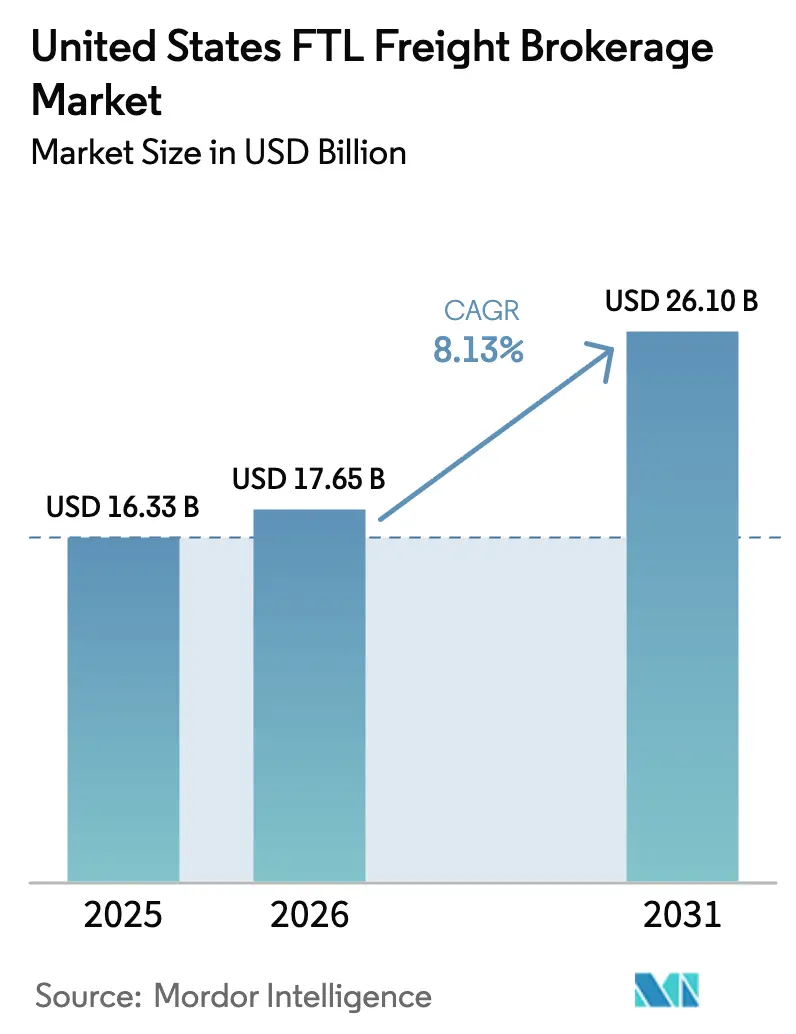

| Taille du marché de l'année de base (2025) | 16.33 Milliards de dollars |

| Taille du Marché (2026) | 17.65 Milliards de dollars |

| Taille du Marché (2031) | 26.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage de fret FTL aux États-Unis par ����������

La taille du marché du courtage de fret FTL aux États-Unis devrait passer de 16,33 milliards USD en 2025 à 17,65 milliards USD en 2026 et devrait atteindre 26,10 milliards USD d'ici 2031, à un CAGR de 8,13 % sur la période 2026-2031.

Les moteurs de tarification basés sur l'intelligence artificielle, les mandats environnementaux des expéditeurs et les exigences de chaîne du froid liées à l'essor des produits biologiques redéfinissent les propositions de valeur des courtiers. Les grands expéditeurs exigent désormais des pools de transporteurs à faibles émissions vérifiées, poussant les courtiers à constituer des flottes certifiées dans le cadre du programme EPA SmartWay et des programmes émergents de camions à zéro émission. Dans le secteur pharmaceutique, les règles de la FDA concernant les expéditions de thérapies géniques exigent des données de conformité à des températures inférieures à zéro, obligeant les courtiers à se différencier par les accréditations et l'audit de température via l'IoT. Les systèmes de gestion du transport (TMS) natifs du cloud permettent par ailleurs aux petits expéditeurs de se connecter directement aux transporteurs, réduisant la dépendance aux relations traditionnelles avec les courtiers, tout en élargissant simultanément le volume total de chargements adressables pour les courtiers qui s'intègrent via des API ouvertes. Le commerce transfrontalier dans le cadre de l'ACEUM accélère les couloirs dédiés à l'automobile et à l'agriculture, récompensant les courtiers capables de gérer des procédures douanières complexes et des garanties de capacité.

Principaux enseignements du rapport

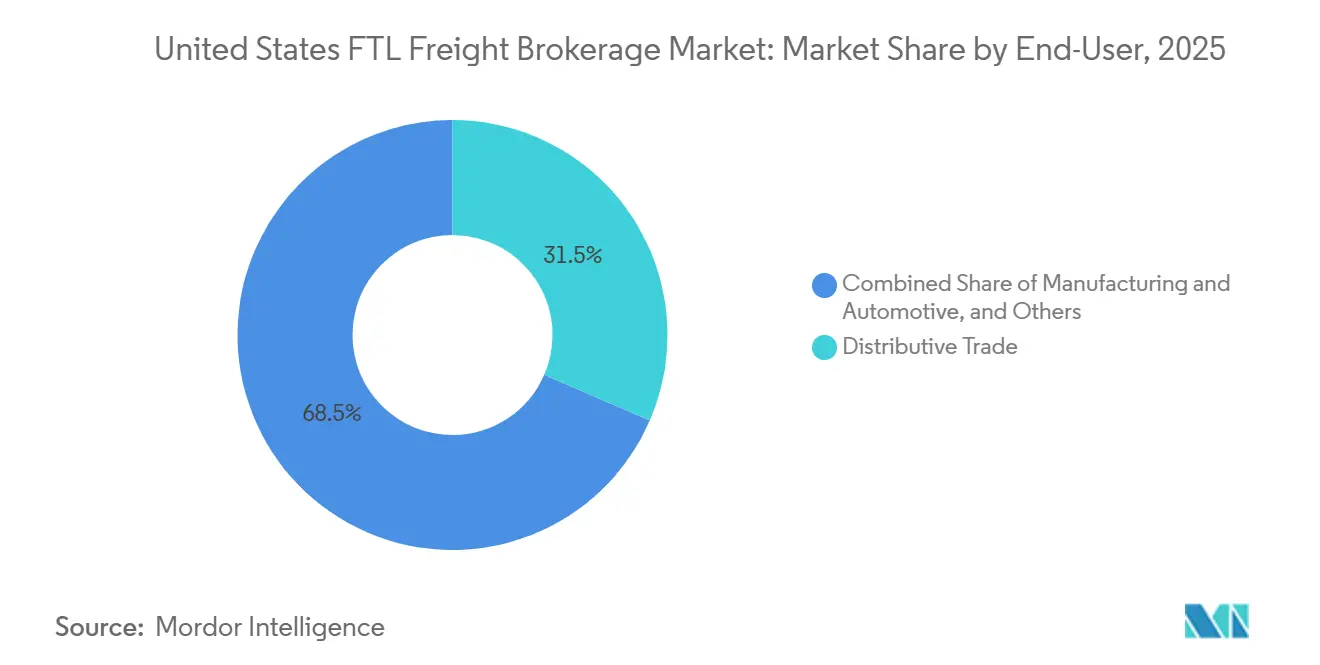

- Par utilisateur final, le commerce distributif détenait 31,51 % de la part du marché du courtage de fret FTL aux États-Unis en 2025, tandis que la construction progresse à un CAGR de 10,18 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux.

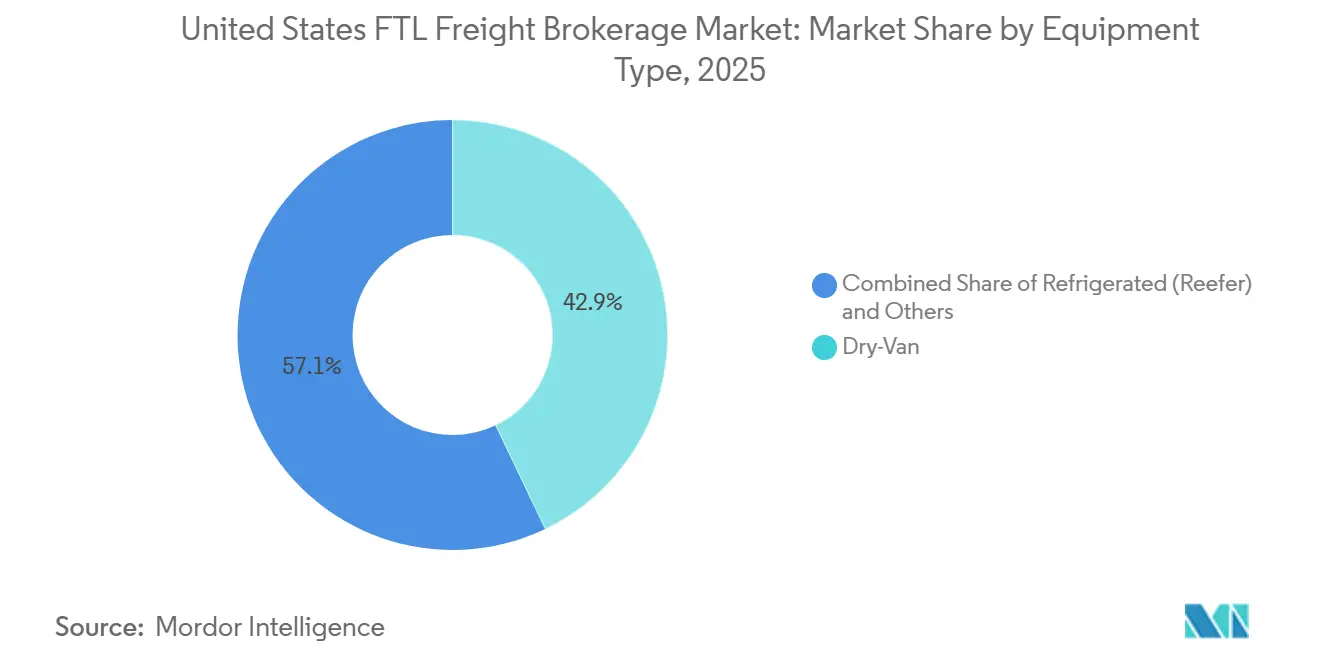

- Par équipement, les équipements de type fourgon sec représentaient 42,89 % de la taille du marché du courtage de fret FTL aux États-Unis en 2025, tandis que les équipements de plateau et de transport lourd devraient se développer à un CAGR de 11,50 % sur l'horizon de prévision.

- Par type de fret, le fret général représentait 77,80 % de la taille du marché du courtage de fret FTL aux États-Unis en 2025 ; le fret réfrigéré croît à un CAGR de 12,59 % jusqu'en 2031.

- Par région, le Sud devrait enregistrer un CAGR de 10,83 %, dépassant toutes les autres régions des États-Unis et surpassant la part de 24,02 % du Midwest en 2025 d'ici la fin de la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage de fret FTL aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Outils de tarification dynamique basés sur l'IA élargissant les marges des courtiers | +1.6% | Courtiers nationaux à orientation technologique | Moyen terme (2-4 ans) |

| Croissance du fret transfrontalier États-Unis–Canada alimentée par l'ACEUM | +1.3% | États frontaliers du Nord, corridor des Grands Lacs | Long terme (≥ 4 ans) |

| Mandats ESG stimulant la demande de services de transport par camion à faible émission de carbone | +1.1% | National, plus fort en Californie et dans le Nord-Est | Long terme (≥ 4 ans) |

| Essor des produits biologiques accélérant les déplacements de chargements complets sous contrôle de température | +1.4% | National, à proximité des pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Développement des ports intérieurs et des rampes intermodales stimulant les volumes de transport de drayage en chargement complet | +0.9% | Régional, pôles logistiques intérieurs | Long terme (≥ 4 ans) |

| L'adoption des TMS basés sur le cloud par les PME expéditrices élargit la portée des courtiers | +1.0% | National, segments du marché intermédiaire | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Outils de tarification dynamique basés sur l'IA élargissant les marges des courtiers

Les moteurs d'apprentissage automatique recalculent désormais les tarifs au comptant toutes les 15 minutes après avoir intégré les indices de carburant, les alertes météorologiques et les flux en temps réel des dispositifs d'enregistrement électronique. Les courtiers utilisant ces outils peuvent identifier un resserrement des capacités 48 à 72 heures plus tôt que les équipes manuelles, permettant un approvisionnement proactif auprès des transporteurs et des ajustements d'offres qui améliorent les marges nettes tout en stabilisant les performances de livraison dans les délais en période de volatilité. La technologie nivelle le terrain pour les entreprises de taille intermédiaire qui manquent de contrats étendus avec les transporteurs mais excellent en science des données. À mesure que davantage de plateformes adoptent des algorithmes similaires, la transparence dans les couloirs à fort volume comprime les écarts de tarifs, faisant de la qualité de service et de la conformité spécialisée la prochaine frontière de la concurrence. Les dispositifs de cybersécurité, notamment l'authentification multifacteur et la détection des points de terminaison, sont devenus partie intégrante des plateformes algorithmiques, car des attaques par rançongiciel ont perturbé plusieurs courtiers numériques au cours des deux dernières années.

Croissance du fret transfrontalier États-Unis–Canada alimentée par l'ACEUM

La suppression des droits de douane sur les composants automobiles et certains produits agricoles dans le cadre de l'ACEUM a intensifié les expéditions via les points de passage Detroit-Windsor, Buffalo-Niagara et les portes d'entrée du Nord-Ouest Pacifique. Les usines automobiles font désormais régulièrement la navette avec des moteurs, des emboutissages et des kits de garniture à travers les frontières, incitant les courtiers à signer des contrats de capacité annuels avec des transporteurs disposant d'actifs propres pour protéger les stocks en flux tendus. Les exportations saisonnières de céréales vers les transformateurs canadiens créent des pics de demande au quatrième trimestre qui atteignent des tarifs premium. Étant donné que le fret transfrontalier nécessite des manifestes commerciaux préalables et des déclarations douanières électroniques, les courtiers disposant de licences de courtage en douane internes obtiennent des rendements supérieurs de 15 à 20 % par rapport aux chargements nationaux. Des goulots d'étranglement persistent aux points de congestion des infrastructures vieillissantes, obligeant les courtiers à pré-réserver la capacité pour le trajet retour et à positionner les chauffeurs dans des zones de transit pour respecter des fenêtres de livraison strictes[1]Agence pour la cybersécurité et la sécurité des infrastructures, « Secteur des systèmes de transport », cisa.gov .

Mandats ESG stimulant la demande de services de transport par camion à faible émission de carbone

Les objectifs de développement durable des entreprises du Fortune 500 englobent désormais les émissions de portée 3, obligeant les responsables logistiques à documenter l'intensité carbone du fret. Les courtiers capables de déclarer les émissions en grammes par mile par couloir, appuyées par les scores des transporteurs EPA SmartWay, remportent des contrats pluriannuels malgré des primes tarifaires de 2 à 3 %. La règle californienne sur les camions propres avancés accélère l'adoption des camions électriques, et les courtiers en conformité anticipée agrègent une capacité limitée à zéro émission dans la vallée de San Joaquin et les bassins de Los Angeles. Les tableaux de bord de comptabilité carbone intégrés dans les portails des courtiers permettent aux expéditeurs de simuler des changements modaux et des achats de compensation, cimentant le rôle des courtiers en tant que gestionnaires de données plutôt que simples intermédiaires. Les infrastructures de recharge limitées et une chaîne d'approvisionnement en camions électriques peu développée tempèrent l'expansion à court terme, mais les programmes pilotes autour du drayage portuaire et de la distribution sur courte distance signalent de futurs transferts de volumes.

Essor des produits biologiques accélérant les déplacements de chargements complets sous contrôle de température

La FDA exige des journaux de température continus et une preuve de chaîne de traçabilité pour les expéditions de thérapies cellulaires et géniques pouvant voyager en dessous de -60 °C. Les courtiers ont répondu en intégrant des sondes IoT, des registres blockchain et une surveillance par tour de contrôle 24h/24 et 7j/7, permettant une déviation automatique vers des chambres froides de secours lorsque des excursions menacent l'intégrité du produit. Les transporteurs réfrigérés équipés d'unités de réfrigération redondantes commandent désormais des majorations tarifaires de 40 à 60 %, une prime qui couvre également les franchises d'assurance cargo plus élevées. La capacité qualifiée limitée signifie que les courtiers doivent réserver les équipements plusieurs semaines à l'avance et maintenir des techniciens d'astreinte pour la validation en transit. Les fabricants pharmaceutiques regroupent de plus en plus les contrats d'entreposage et de transport, favorisant les courtiers capables de coordonner des installations de transbordement certifiées BPF.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des primes d'assurance cargo érodant la rentabilité des courtiers | -1.2% | National, corridors à forte criminalité | Court terme (≤ 2 ans) |

| Réformes de la classification du travail menaçant les contrats courtiers-transporteurs | -1.0% | National, en avance en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Escalade des cyber-risques pour les plateformes de fret numérique | -0.8% | National, courtiers natifs du numérique | Moyen terme (2-4 ans) |

| La congestion routière et le vieillissement des infrastructures augmentent le risque de transit | -0.9% | National, corridors urbains | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse des primes d'assurance cargo érodant la rentabilité des courtiers

Les réseaux de vol organisé ciblant l'électronique et les produits pharmaceutiques ont fait augmenter les primes d'assurance cargo de 18 à 22 % par an, les assureurs exigeant la géolocalisation GPS, le stationnement sécurisé et les contrôles biométriques des chauffeurs comme conditions de couverture. De nombreux petits courtiers supportent désormais des franchises supérieures à 50 000 USD, les exposant à des pertes catastrophiques sur un seul chargement de grande valeur. Les expéditeurs qui refusent d'absorber ces hausses se tournent vers des transporteurs disposant d'actifs propres dotés de systèmes de sécurité intégrés, excluant les courtiers des segments de fret lucratifs. Certains courtiers expérimentent des captives et des pools d'auto-assurance, mais les exigences en capital limitent la participation aux entreprises de premier rang. Les protocoles de sécurité renforcés prolongent également les temps d'attente au chargement, entraînant des pénalités de détention qui compriment davantage les marges.

Réformes de la classification du travail menaçant les contrats courtiers-transporteurs

Les propositions fédérales en attente, calquées sur la loi AB5 de Californie, pourraient reclassifier les propriétaires-exploitants indépendants en tant qu'employés, imposant des charges sociales et des obligations d'avantages sociaux aux courtiers qui expédient directement de petites flottes. Les clauses de contingence dans les contrats existants anticipent rarement un tel changement, laissant les courtiers exposés à des responsabilités rétroactives. Les grandes entreprises testent des modèles à « double chèque » dans lesquels les transporteurs sont rémunérés à la fois pour la location d'équipement et le service de main-d'œuvre, mais le traitement fiscal reste incertain. Les transporteurs réticents à risquer des perturbations de conformité migrent leur capacité vers des réseaux de fret disposant d'actifs propres, resserrant l'offre pour les courtiers lors des pics saisonniers. Les pressions à la consolidation augmentent à mesure que les courtiers du marché intermédiaire cherchent une vente ou un partenariat pour financer les frais juridiques et RH[2]Département du Travail des États-Unis, « Mauvaise classification FLSA », dol.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : La construction accélère tandis que le commerce distributif ancre la demande

Le fret lié à la construction, dont la croissance est projetée à un CAGR de 10,18 % jusqu'en 2031, est le segment à la croissance la plus rapide de la part du marché du transport par camion complet aux États-Unis, tandis que le commerce distributif a conservé une part dominante de 31,51 % du marché du courtage de fret FTL en 2025 grâce aux flux de commerce de détail omnicanal et de gros qui génèrent des volumes stables de fourgons secs. La poussée de la construction est alimentée par les allocations de la loi sur l'investissement dans les infrastructures et l'emploi pour les ponts, les autoroutes et les projets d'énergie renouvelable, qui nécessitent des déplacements spécialisés sur plateau et des achats pluriannuels de poutres en acier, de panneaux en béton et de kits de logements modulaires. Les courtiers en profitent en bloquant la capacité de plateau annuellement ou par projet, tandis que les délais de projet serrés rendent les pénalités de détention élevées, incitant à l'utilisation de coordinateurs sur site et d'outils de suivi en direct pour synchroniser la livraison des matériaux avec la disponibilité du chantier.

La construction résidentielle robuste au Texas, en Floride et dans les Carolines soutient davantage la demande de plateaux, tandis que le commerce distributif reste résilient, les centres de traitement des commandes du commerce électronique fournissant un volume de base même pendant les périodes de consommation plus lentes. Le fret manufacturier et automobile bénéficie des flux de composants transfrontaliers sans droits de douane, raccourcissant les délais de cycle et augmentant la densité des couloirs de type « tournée laitière ». L'agriculture et la foresterie génèrent des déplacements saisonniers réfrigérés et en vrac, avec des calendriers de récolte synchronisés permettant aux courtiers de faire circuler les équipements des régions productrices vers les ceintures céréalières, améliorant l'utilisation annuelle. L'activité du secteur énergétique dans le Permien et le Bakken ajoute des chargements hors gabarit sporadiques nécessitant une ingénierie d'itinéraire hautement qualifiée, créant un fossé défensif pour les courtiers de niche face aux plateformes numériques généralisées.

Par type d'équipement : Le transport spécialisé dépasse le fourgon sec de base

Les remorques de type fourgon sec, qui détenaient une part de 42,89 % de la taille du marché du courtage de fret par camion complet aux États-Unis en 2025, restent l'épine dorsale du transport de biens de consommation, de produits en papier et d'aliments emballés, tandis que les équipements de plateau et de transport lourd sont en passe d'atteindre un CAGR de 11,50 % portés par les mégaprojets d'infrastructure et les installations d'éoliennes nécessitant une capacité à plateau ouvert, des escortes policières et des véhicules pilotes. Les courtiers spécialisés dans les chargements hors gabarit exploitent des bases de données d'itinéraires propriétaires suivant les dégagements des ponts et les délais d'obtention des permis, convertissant leur expertise en primes tarifaires de 25 à 35 % et en une fidélisation des clients supérieure à la moyenne. Les unités réfrigérées se développent à mesure que les expéditeurs de thérapies géniques et de kits de repas frais exigent des garanties d'intégrité, incitant les transporteurs réfrigérés à déployer des zones à double température et de la télémétrie par satellite, élevant davantage les barrières à l'entrée.

Les citernes et les trémies en vrac transportent des produits pétrochimiques, des céréales et du ciment, bien que les homologations pour matières dangereuses et la formation spécialisée en sécurité limitent le pool de transporteurs. Les projets émergents de capture du carbone signalent une future demande de citernes pour le CO₂ liquide, créant une opportunité de croissance de niche. Dans l'ensemble, la composition des équipements reflète la dualité des volumes stables de la vente au détail et des investissements en capital cycliques, permettant aux courtiers qui se couvrent sur les deux segments de lisser leurs bénéfices sur les cycles économiques tout en capturant la hausse des poussées liées aux dépenses d'investissement[3]Bureau du recensement des États-Unis, « Migration de métropole à métropole », census.gov .

Par type de fret : La chaîne du froid se développe tandis que le fret général se stabilise

Le fret général, qui représentait 77,80 % de la part du marché du courtage de fret par camion complet aux États-Unis en 2025, reste l'épine dorsale du marché, tandis que le fret réfrigéré s'accélère à un CAGR de 12,59 % jusqu'en 2031. Les expéditions en chaîne du froid commandent des primes tarifaires en raison de l'exposition à la responsabilité et des exigences de conformité, notamment pour les produits biologiques qui nécessitent une validation par enregistreur de données à des intervalles de 15 minutes. Les détaillants de kits de repas et d'épicerie en ligne ajoutent un volume incrémental, augmentant la densité des couloirs entre les ceintures productrices et les centres de traitement urbains. Les courtiers qui réussissent dans ce segment déploient des tableaux de bord de surveillance continue intégrés qui déclenchent automatiquement l'intervention du transporteur lorsque les seuils de température sont dépassés, réduisant les réclamations pour détérioration et renforçant les contrats à long terme.

Le fret général ambiant continue de fournir de la stabilité, amortissant les courtiers lors des fluctuations saisonnières de la demande en chaîne du froid. Les références consommateurs à forte diversité bénéficient des services de consolidation, où les courtiers regroupent les commandes de chargement partiel en trajets complets dédiés, réduisant les coûts d'expédition par unité. La combinaison de flux ambiants stables et de volumes en chaîne du froid à haute marge permet une gestion équilibrée du portefeuille, permettant aux courtiers de redéployer la capacité de manière saisonnière sans engager de coûts de repositionnement significatifs.

Analyse géographique

Le Sud devrait afficher un CAGR de 10,83 %, en passe d'éclipser la part de 24,02 % du Midwest en 2025 d'ici 2031, alors que les fabricants se tournent vers le Texas, le Tennessee et les Carolines pour les incitations fiscales et la proximité des ports. Le Texas, désormais la source à la croissance la plus rapide pour le tonnage de chargements complets sortants, bénéficie des exportations pétrochimiques via Houston et de l'accélération de l'assemblage de véhicules électriques à Austin. Le corridor I-40 du Tennessee accueille de nouvelles usines de pneus, d'appareils électroménagers et de batteries, créant des couloirs est-ouest équilibrés qui optimisent les heures de conduite. Les Carolines tirent parti des expansions des ports de Charleston et de Wilmington, acheminant les pièces importées vers les pôles technologiques de Raleigh-Durham et les usines automobiles de Greenville.

Le Midwest conserve une masse critique dans la production automobile et agricole. Les triangles de fret Detroit-Chicago maintiennent des couloirs à haute densité idéaux pour la tarification dynamique, malgré un vieillissement de la main-d'œuvre des chauffeurs qui pèse sur la capacité lors des pics de récolte. Les céréales de l'Illinois se déplacent vers le sud vers les terminaux du Golfe et vers le nord vers les moulins canadiens, permettant aux courtiers de synchroniser les retours saisonniers réfrigérés avec les têtes de fourgons secs en vrac. Les rampes intermodales de Chicago injectent encore de la demande de drayage, bien que la pénurie croissante de châssis ait allongé les délais de rotation de 12 à 18 heures en haute saison.

Sur la côte Ouest, la congestion de LA-Long Beach et les mandats stricts sur les émissions augmentent les coûts de drayage mais stimulent le routage intérieur vers Phoenix et Salt Lake City, où les centres de traitement sont moins contraints par le foncier. Les objectifs de drayage à zéro émission de la Californie accélèrent les projets pilotes de camions électriques, mais les infrastructures de recharge limitées restreignent la longueur des couloirs. Le Nord-Est affiche une croissance plus lente, mais sa base de consommation dense offre un fret constant à haute valeur en électronique et en produits pharmaceutiques depuis le corridor des sciences de la vie du New Jersey vers les laboratoires de Boston. Les conditions météorologiques hivernales rigoureuses nécessitent une planification de contingence, et les courtiers intègrent souvent des primes pour itinéraires enneigés dans les devis au comptant pour couvrir les détentions liées aux tempêtes.

Paysage concurrentiel

Le marché du courtage de fret FTL aux États-Unis accueille des milliers d'intermédiaires agréés au niveau fédéral, mais les exigences en capital pour les plateformes d'IA, la cybersécurité et la conformité ESG entraînent une consolidation. L'acquisition de Coyote Logistics par RXO pour 1,025 milliard USD a élargi son univers de transporteurs et intégré des moteurs de tarification en temps réel capables d'actualiser 350 000 tarifs de couloirs chaque jour, comprimant les délais de réponse à moins de cinq minutes pour les expéditeurs sous contrat. La mise à niveau technologique de 75 millions USD de J.B. Hunt Transport Services a étendu les points de terminaison API qui poussent désormais des appels d'offres dynamiques directement dans les portails TMS des expéditeurs, brouillant la frontière entre les offres avec et sans actifs. L'acquisition de Cowan Systems par Schneider a renforcé la capacité dédiée dans le Sud-Est, renforçant son offre pour le fret de construction lié aux expansions des raffineries de la côte du Golfe.

Les courtiers de taille intermédiaire défendent des niches dans les produits pharmaceutiques sous contrôle de température, la conformité transfrontalière ou le transport lourd hors gabarit, où la vérification approfondie des transporteurs et l'expertise en matière de permis dissuadent les places de marché numériques qui s'appuient sur une densité plus large. Ces spécialistes déploient des registres de chaîne de traçabilité basés sur la blockchain ou des bureaux de permis internes pour maintenir des rendements premium. Les start-ups poursuivant un modèle de plateforme pure font face à une dilution des marges due à la fraude par double courtage et à l'escalade des coûts d'assurance cyber-risque, conduisant certaines à adopter un personnel hybride qui réintègre la vérification manuelle des transporteurs. Dans l'ensemble, les leaders du marché font la publicité de tableaux de bord de suivi carbone et de fiches de score SmartWay pour répondre aux clauses de durabilité des appels d'offres, illustrant comment les données de conformité sont devenues une exigence de base plutôt qu'un facteur de différenciation.

Des fusions et acquisitions continues sont à prévoir, car l'inflation des coûts en technologie, en assurance et en conformité juridique pousse les courtiers dont le chiffre d'affaires est inférieur à 150 millions USD à rechercher des partenaires d'envergure. L'activité des fonds de capital-investissement reste élevée car les marges récurrentes du courtage, bien que volatiles, génèrent de forts flux de trésorerie lorsqu'elles sont associées à des cycles de comptes créditeurs et débiteurs automatisés raccourcis par des contrats intelligents. Néanmoins, les valorisations des courtiers dépendent de plus en plus des ensembles de données propriétaires et de la maturité en cybersécurité, et non simplement du nombre brut de chargements[4]Relations investisseurs de RXO, « RXO finalise l'acquisition de Coyote Logistics », rxo.com .

Leaders du secteur du courtage de fret FTL aux États-Unis

C.H. Robinson

J.B. Hunt Transport Services

Total Quality Logistics

Landstar System

WWEX Group (Worldwide Express)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Werner a finalisé l'acquisition du prestataire de transport dédié FirstFleet, Inc. pour environ 245 millions USD.

- Janvier 2026 : Echo a signé un accord d'acquisition définitif pour racheter ITS Logistics, basé à Reno, un courtier en fret et prestataire logistique tiers en pleine croissance, créant une plateforme combinée avec un chiffre d'affaires pro-forma 2025 d'environ 5,4 milliards USD. La transaction devrait être finalisée au premier semestre 2026, sous réserve des approbations réglementaires.

- Novembre 2025 : Uber Freight a étendu son partenariat commercial avec Better Trucks (réseau de livraison du dernier kilomètre) pour améliorer la couverture dans les centres de population des États-Unis et intégrer les technologies de routage et de tri.

- Mai 2025 : C.H. Robinson a lancé la fonctionnalité d'avance de trésorerie instantanée LoadPay pour les transporteurs afin d'améliorer les flux de trésorerie et de réduire les délais de paiement sur la plateforme de courtage.

Périmètre du rapport sur le marché du courtage de fret FTL aux États-Unis

| Fabrication et automobile |

| Pétrole et gaz, mines et carrières |

| Agriculture, pêche et foresterie |

| Construction |

| Commerce distributif |

| Autres utilisateurs finaux |

| Fourgon sec |

| Réfrigéré (reefer) |

| Plateau / Transport lourd |

| Citerne / Vrac |

| Spécialisé / Hors gabarit |

| Fret général |

| Fret réfrigéré |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par utilisateur final | Fabrication et automobile |

| Pétrole et gaz, mines et carrières | |

| Agriculture, pêche et foresterie | |

| Construction | |

| Commerce distributif | |

| Autres utilisateurs finaux | |

| Par type d'équipement | Fourgon sec |

| Réfrigéré (reefer) | |

| Plateau / Transport lourd | |

| Citerne / Vrac | |

| Spécialisé / Hors gabarit | |

| Par type de fret | Fret général |

| Fret réfrigéré | |

| Par région des États-Unis | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

À quel rythme le marché du courtage de fret FTL aux États-Unis devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 8,13 %, passant de 17,65 milliards USD en 2026 à 26,10 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

Les chargements liés à la construction devraient augmenter à un CAGR de 10,18 %, portés par les financements de la loi sur l'investissement dans les infrastructures et l'emploi et la demande associée en plateaux.

Pourquoi les chargements réfrigérés gagnent-ils des parts dans le courtage de fret par camion complet aux États-Unis ?

La thérapie génique, les produits biologiques et le commerce électronique d'aliments frais nécessitent un transport à des températures inférieures à zéro et étroitement surveillé, propulsant le fret réfrigéré à un CAGR de 12,59 % et commandant des primes tarifaires.

Quel changement régional façonne les futurs corridors de fret aux États-Unis ?

Le Sud progresse à un CAGR de 10,83 % alors que les fabricants se relocalisent au Texas, au Tennessee et dans les Carolines, dépassant progressivement la part du Midwest en 2025.

Comment les outils de tarification basés sur l'IA affectent-ils les marges des courtiers ?

Les algorithmes qui actualisent les tarifs des couloirs toutes les 15 minutes permettent aux courtiers de détecter les changements de capacité jusqu'à 72 heures plus tôt que les équipes manuelles, soutenant une expansion des marges de 12 à 18 % sur certains couloirs.

Quel risque clé pourrait comprimer la rentabilité des courtiers à court terme ?

Les primes d'assurance cargo augmentent de 18 à 22 % par an en raison des vols organisés, obligeant les courtiers à absorber des franchises plus élevées ou à répercuter les coûts sur les expéditeurs.

Dernière mise à jour de la page le: