Taille et part du marché du courtage en douane au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

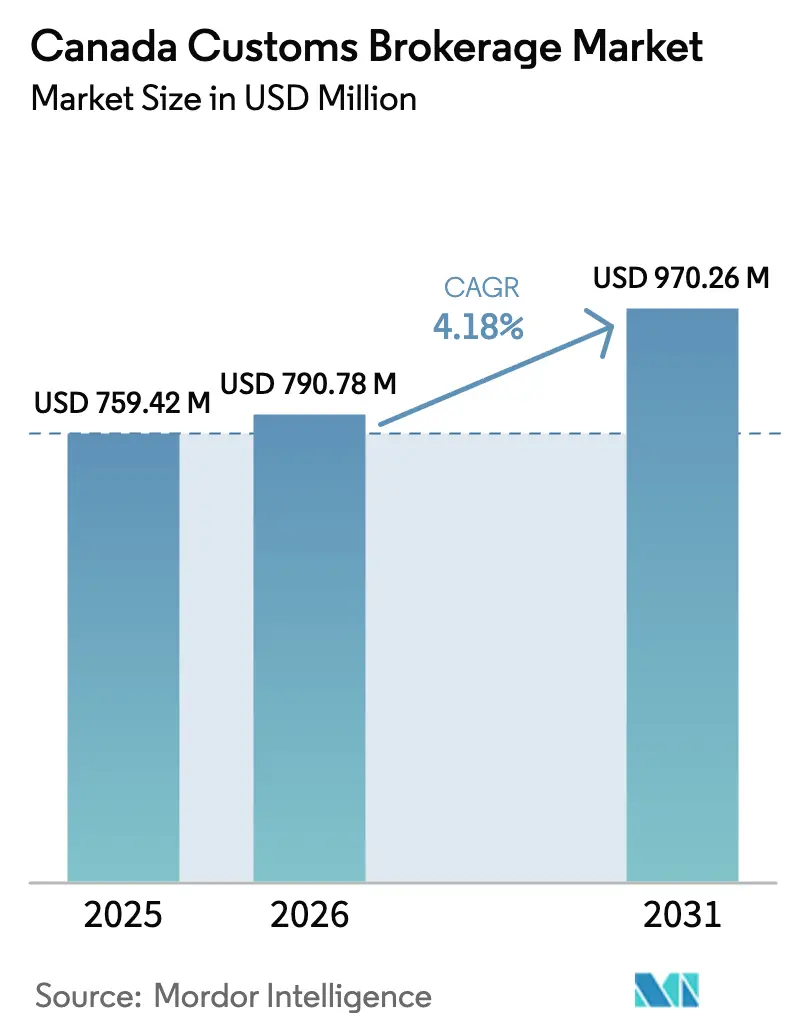

| Taille du marché de l'année de base (2025) | 759.42 Millions de dollars américains |

| Taille du Marché (2026) | 790.78 Millions de dollars américains |

| Taille du Marché (2031) | 970.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage en douane au Canada par ����������

La taille du marché du courtage en douane au Canada est estimée à 790,78 millions USD en 2026, et devrait atteindre 970,26 millions USD d'ici 2031, à un TCAC de 4,18 % au cours de la période de prévision (2026-2031).

La complexité liée aux colis a soutenu la demande transfrontalière des consommateurs, et la vérification des règles d'origine liées à l'ACEUM élève les enjeux concurrentiels dans ce domaine en pleine croissance. Les investissements dans les plateformes provinciales, la différenciation des services par la technologie et le déplacement progressif des chaînes d'approvisionnement nord-américaines vers l'approvisionnement de proximité élargissent collectivement les bassins de revenus adressables pour les courtiers capables de maîtriser le dédouanement des petits colis tout en continuant à soutenir le fret en vrac. Les opérateurs logistiques intégrés captent des volumes supplémentaires grâce à des offres groupées, mais les prestataires spécialisés obtiennent des honoraires premium là où la validation de l'origine, le contrôle des sanctions ou les licences sectorielles spécifiques augmentent les risques de conformité. À l'approche de la finalisation du GCRA, l'automatisation, la connectivité par API et la préparation en matière de cybersécurité distinguent davantage les acteurs gagnants au sein du marché du courtage en douane au Canada.

Points clés du rapport

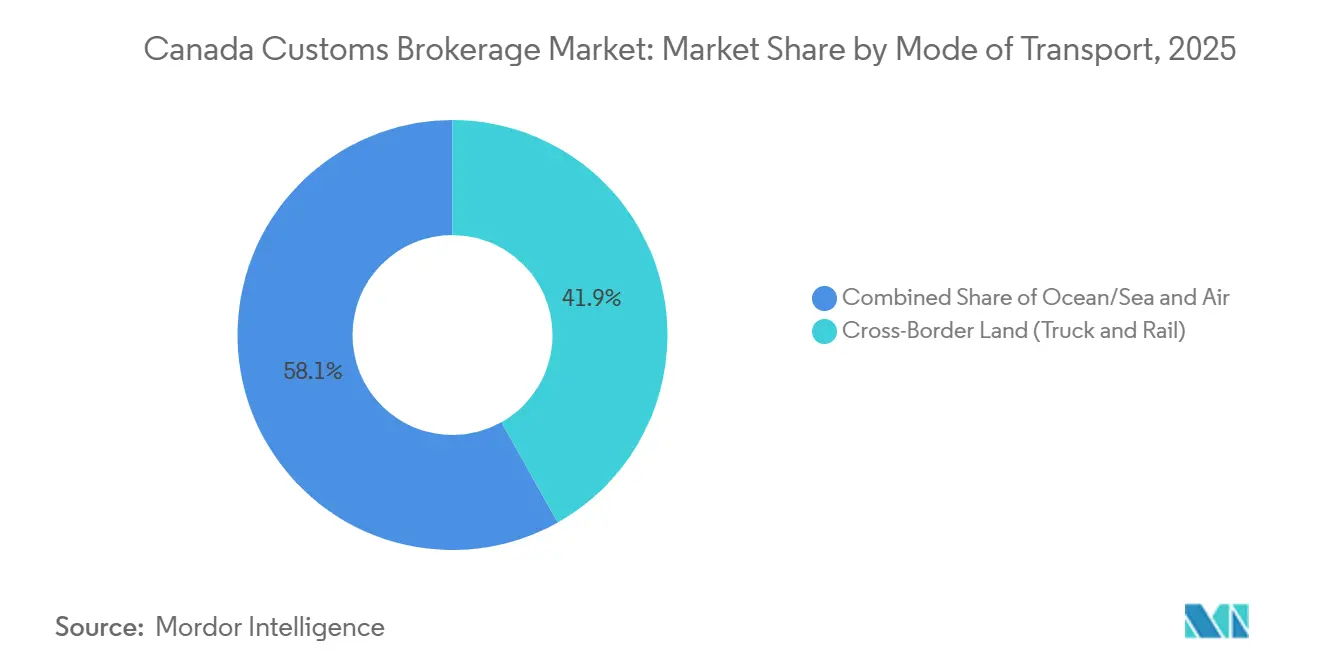

- Par mode de transport, le transport terrestre transfrontalier (camion et rail) détenait 41,86 % de la part du marché du courtage en douane au Canada en 2025, tandis que le fret aérien devrait enregistrer le TCAC le plus élevé de 4,39 % jusqu'en 2031.

- Par type de courtier, les opérateurs intégrés transitaires et prestataires logistiques tiers contrôlaient 51,24 % de la taille du marché du courtage en douane au Canada en 2025, tandis que les courtiers en douane purs enregistreront le TCAC le plus rapide de 4,57 % jusqu'en 2031.

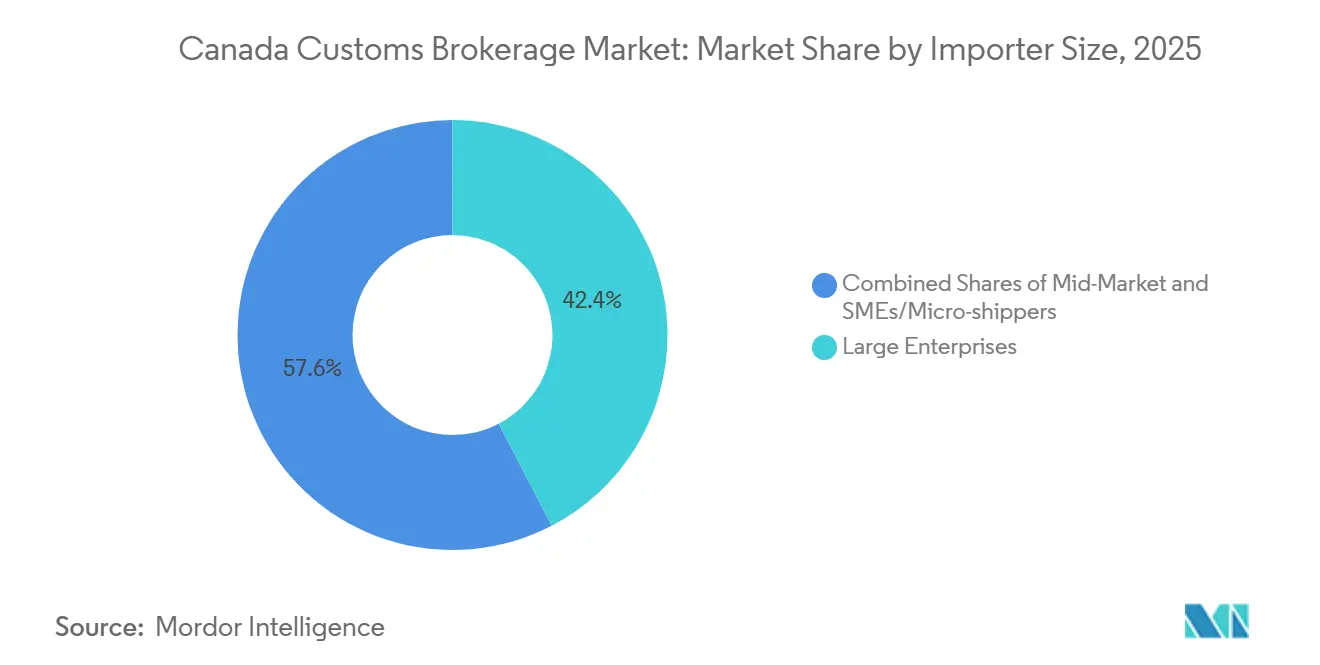

- Par taille d'importateur, les PME et les micro-expéditeurs ont progressé à un TCAC de 4,88 % entre 2026 et 2031 ; les grandes entreprises ont conservé une part de marché de 42,36 % en 2025.

- Par adoption numérique, les courtages traditionnels représentaient 57,83 % de la taille du marché du courtage en douane au Canada en 2025, mais les prestataires numériques se développent à un TCAC de 4,71 % jusqu'en 2031.

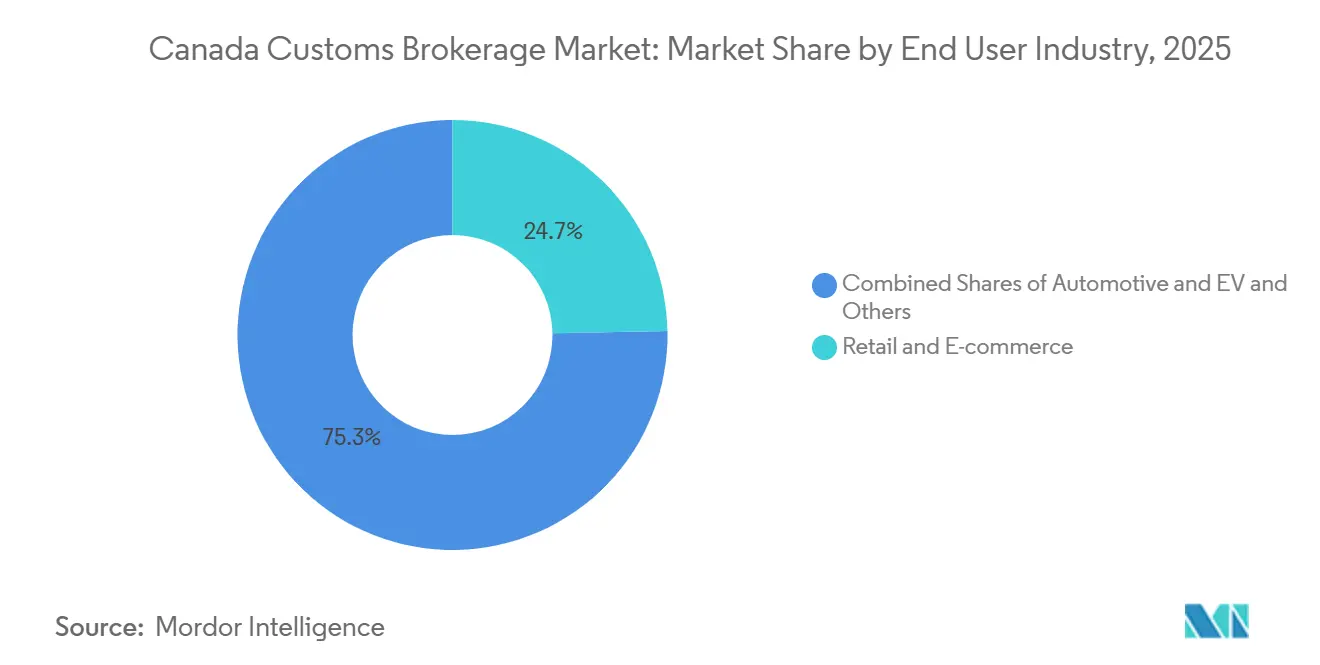

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique étaient en tête avec une part de 24,71 % en 2025, tandis que le secteur automobile et des véhicules électriques progresse à un TCAC de 4,62 % jusqu'en 2031.

- Par province, l'Ontario commandait 31,24 % de la part des revenus en 2025, tandis que la Colombie-Britannique devrait afficher un TCAC de 4,94 % jusqu'en 2031, le plus rapide parmi toutes les provinces.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du courtage en douane au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique transfrontalier | +1.1% | National, plus intense dans les zones de traitement des commandes urbaines | Court terme (≤ 2 ans) |

| Expansion du commerce bilatéral liée à l'ACEUM | +0.9% | Ontario, �ϳ�é����, corridors manufacturiers adjacents à la frontière | Moyen terme (2-4 ans) |

| Approvisionnement de proximité des chaînes d'approvisionnement nord-américaines | +0.7% | Ontario, �ϳ�é����, principales plateformes industrielles | Long terme (≥ 4 ans) |

| Prolifération des accords commerciaux et des sanctions | +0.5% | National, fort impact sur les corridors Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils de prédiction des codes SH assistés par l'IA | +0.3% | National, opérations de courtage à la pointe de la technologie | Moyen terme (2-4 ans) |

| Soutien aux chaînes d'approvisionnement autochtones et nordiques | +0.2% | Territoires du Nord, communautés autochtones éloignées | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse des volumes de colis du commerce électronique transfrontalier

Postes Canada a traité plus de 1 milliard de colis en 2025, un record qui souligne à quel point les importations directes aux consommateurs dominent les déclarations en douane supplémentaires[1]Postes Canada, "Postes Canada livre des volumes records," canadapost-postescanada.ca. Les cycles de commandes rapides et les faibles valeurs d'expédition obligent les courtiers à automatiser la génération des déclarations, l'attribution des codes du Système harmonisé et le calcul des droits afin que les colis soient dédouanés sans compromettre les délais de livraison promis. Les portefeuilles de services intègrent de plus en plus l'optimisation du seuil de minimis, permettant aux détaillants de regrouper les expéditions en dessous des seuils de droits de 40 CAD (29 USD) tout en respectant les exigences réglementaires. L'acheminement par des plateformes de transit distribuées gagne également en importance, car les petits colis arrivent désormais simultanément dans les installations de Vancouver, Toronto et Montréal au lieu de transiter par un seul port. L'évolutivité repose donc sur des moteurs de dédouanement en nuage, la connectivité par API avec les plateformes de commerce en ligne et une couverture de la main-d'œuvre à distance 24h/24 et 7j/7, autant de capacités indispensables pour les acteurs du marché du courtage en douane au Canada.

Croissance du commerce bilatéral liée à l'ACEUM

Le commerce de marchandises entre le Canada et les États-Unis a totalisé 745,4 milliards USD en 2025, soit 75,9 % des exportations canadiennes. Les seuils de valeur régionale et de valeur travail par paliers de l'ACEUM obligent les importateurs à prouver le contenu admissible dans des réseaux de fournisseurs à plusieurs niveaux, notamment dans les véhicules, les textiles et les produits agroalimentaires. Les courtiers pivotent donc du dépôt de déclarations transactionnelles vers des mandats consultatifs tels que la récupération de documents fournisseurs, le suivi des nomenclatures coûtées et la préparation de la défense en cas d'audit. Les constructeurs automobiles s'appuient également sur les courtiers pour certifier que 40 à 45 % de la valeur du véhicule provient d'installations à hauts salaires, une stipulation qui amplifie la complexité de la vérification des taux de salaire. Cette charge de conformité garantit une demande durable, consolidant le marché du courtage en douane au Canada en tant que partenaire stratégique pour les fabricants qui se restructurent selon les règles d'approvisionnement régional.

Essor de l'approvisionnement de proximité des chaînes d'approvisionnement nord-américaines

Les fabricants rééquilibrent leurs empreintes de production pour raccourcir les délais et couvrir les risques géopolitiques, réorientant les flux de composants de l'Asie vers le Canada et le Mexique. Les conseils sur les permis d'importation temporaire, la conception de programmes d'entrepôts sous douane et la gestion des demandes de remboursement de droits deviennent des générateurs de revenus lucratifs, car les stocks en approvisionnement de proximité circulent à plusieurs reprises à travers les frontières. Les usines de l'Ontario et du �ϳ�é���� planifient désormais des livraisons en flux tendu qui reposent sur des délais d'attente très courts aux points d'entrée, nécessitant des courtiers solides pour prévenir les erreurs de classification ou les pannes de système. Les courtiers capables de combiner la modélisation du coût rendu avec la conformité douanière influencent de plus en plus les décisions de sélection des emplacements, renforçant leur rôle de conseil au sein du secteur du courtage en douane au Canada.

Prolifération des accords commerciaux et des sanctions

Le Canada participe actuellement à 15 accords de libre-échange couvrant 51 pays, tout en appliquant des régimes de sanctions liés à la Russie dont les périmètres d'inscription continuent de s'élargir[2]Bureau de l'économiste en chef, "L'état du commerce au Canada 2024," international.gc.ca . Les importateurs peinent à concilier des règles d'origine divergentes, des droits au remboursement des droits de douane et des contrôles des parties interdites sans l'aide de spécialistes. Les courtiers avant-gardistes se dotent donc de moteurs tarifaires multimarchés et intègrent des bases de données de parties restreintes en temps réel pour fournir des informations rapides sur les économies de droits, parallèlement à l'assurance de conformité aux sanctions. Ces doubles capacités différencient les prestataires et maintiennent leur pouvoir de fixation des prix, notamment pour les marques de consommation à destination de l'Asie et les fournisseurs du secteur extractif qui naviguent dans des matériaux sensibles aux embargos.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration verticale des transitaires | -0.7% | National, segment de clientèle intermédiaire | Moyen terme (2-4 ans) |

| Autoévaluation de l'ASFC contournant les courtiers | -0.5% | National, concentré parmi les grands importateurs | Court terme (≤ 2 ans) |

| Pénurie de talents de courtiers agréés | -0.4% | National, aiguë à Montréal, Toronto, Vancouver | Long terme (≥ 4 ans) |

| Coût de conformité en matière de cybersécurité et de protection des données | -0.3% | National, tous les courtiers | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Intégration verticale des transitaires

L'acquisition par Purolator de Livingston pour 1,2 milliard CAD (869 millions USD) en 2024 a donné au géant du courrier un accès immédiat à la plus grande main-d'œuvre de courtage au Canada, créant une plateforme de bout en bout que les spécialistes de plus petite taille ne peuvent égaler[3]Statistique Canada, "Le Quotidien — Commerce international de marchandises du Canada, décembre 2024," statcan.gc.ca. Des acquisitions similaires par Kuehne + Nagel et Atlas Canada intensifient la pression tarifaire liée aux économies d'échelle, car les contrats logistiques groupés intègrent souvent le dédouanement à un coût marginal. Les courtiers de taille intermédiaire répliquent en mettant en avant leur indépendance vis-à-vis des perturbations de service liées aux transporteurs et en approfondissant leur maîtrise réglementaire spécifique au secteur. Néanmoins, les concurrents intégrés captent les déclarations de colis routinières du marché du courtage en douane au Canada, réduisant la base adressable pour les courtiers purs.

Autoévaluation de l'ASFC contournant les courtiers

Des programmes tels que Partenaires en protection permettent aux importateurs à faible risque de déposer des déclarations directement, réduisant les opportunités de facturation des courtiers sur les références prévisibles. Les multinationales dotées de services de conformité commerciale adoptent l'autoévaluation pour réduire les coûts de transaction, mais la plupart des importateurs de petite et moyenne taille externalisent toujours la responsabilité aux courtiers plutôt que de maintenir une expertise de classification en interne. L'impact net ralentit donc la croissance à court terme, mais n'efface pas le besoin d'intermédiaires professionnels dans l'ensemble du marché du courtage en douane au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le commerce électronique valorise le fret aérien, mais le transport routier domine toujours

La part du fret aérien dans la taille du marché du courtage en douane au Canada devrait afficher un TCAC de 4,39 % jusqu'en 2031, soutenue par les expéditions pharmaceutiques en chaîne du froid et les colis transfrontaliers qui privilégient la rapidité au coût du fret. Les courtiers traitant le fret aérien déploient des équipes disponibles 24 heures sur 24 à l'aéroport Toronto Pearson et à l'aéroport international de Vancouver pour éviter les pénalités de stockage et les défaillances de niveau de service. Le transport terrestre transfrontalier (camion et rail) continue de représenter 41,86 % des revenus de 2025, ancré par les chaînes d'approvisionnement automobiles et industrielles qui s'appuient sur des passages frontaliers le jour même pour maintenir la production en flux tendu.

Les plateformes maritimes, notamment Vancouver et Montréal, cultivent les flux de biens de consommation conteneurisés où les spécialistes des douanes atténuent le risque de surestaries en pré-déposant les déclarations avant l'arrivée du navire. Les mouvements intermodaux ferroviaires relient les arrivées de la côte Ouest aux centres de distribution des Prairies et du Canada central, nécessitant une étroite collaboration entre courtiers et transporteurs pour faire correspondre les fenêtres de mainlevée douanière avec les horaires des trains. Chaque segment exige des compétences de dédouanement différenciées, garantissant que la diversité modale reste une caractéristique déterminante du marché du courtage en douane au Canada.

Par type de courtier : l'expertise spécialisée inverse les tendances de consolidation

Les acteurs intégrés transitaires et prestataires logistiques tiers ont capté 51,24 % de la part de marché en 2025, tirant parti de la densité de leur réseau et des contrats groupés pour sécuriser les colis à fort volume et le fret palettisé. Pourtant, les acteurs purs sont en voie d'atteindre un TCAC de 4,57 %, prouvant que la maîtrise granulaire des codes SH, la défense en cas d'audit et les conseils sectoriels spécifiques commandent des tarifs premium.

Les clients traitant des batteries, des produits biologiques ou des composants aérospatiaux séparent de plus en plus le courtage du transport pour préserver la surveillance réglementaire, choisissant des cabinets spécialisés qui intègrent des responsables de la conformité dans les flux de travail ERP des clients. Pendant ce temps, les géants intégrés canalisent des ressources vers des outils d'IA et des portails clients pour réduire l'écart d'expertise, maintenant un paysage concurrentiel à deux vitesses au sein du marché du courtage en douane au Canada.

Par taille d'importateur : les plateformes numériques démocratisent le dédouanement pour les PME

Les PME et les micro-expéditeurs dépasseront les autres niveaux d'importateurs à un TCAC de 4,88 % jusqu'en 2031, grâce aux moteurs de réservation en libre-service qui simplifient l'accès au commerce transfrontalier. Des tableaux de frais transparents, des devis instantanés de coût rendu et une assistance par chatbot permettent aux micro-marques de tester l'approvisionnement étranger avec un fonds de roulement minimal.

Les grandes entreprises représentent toujours 42,36 % des revenus de 2025, car leur nombre élevé de transactions et leur exposition aux audits nécessitent des tableaux de bord de conformité sur mesure, une optimisation des remboursements de droits et des équipes de compte dédiées. Les entreprises de taille intermédiaire se tournent vers des modèles hybrides, acheminant les références à faible risque via des portails en ligne tout en faisant appel à des courtiers à service complet dès qu'une ambiguïté réglementaire apparaît, maintenant une demande diversifiée sur l'ensemble du marché du courtage en douane au Canada.

Par adoption numérique : la technologie améliore mais ne remplace pas le jugement humain

Les entreprises traditionnelles ont conservé 57,83 % des revenus de 2025, soulignant l'importance durable du service basé sur les relations pour les litiges de classification et les négociations d'évaluation. Néanmoins, les courtages axés sur les API progressent à un TCAC de 4,71 %, car les mises à jour de statut instantanées, la génération de déclarations basée sur des règles et les paiements intégrés trouvent un écho auprès des clients à forte composante de commerce électronique.

Les acteurs établis répondent en superposant l'automatisation des processus robotiques sur les systèmes existants, libérant le personnel agréé pour traiter les décisions complexes tout en réduisant les coûts par déclaration. La convergence pointe vers un avenir où l'expertise humaine et l'efficacité des machines cohabitent plutôt que se font concurrence au sein du marché du courtage en douane au Canada.

Par secteur d'utilisation finale : l'électrification automobile multiplie les points de contrôle de conformité

Le commerce de détail et le commerce électronique ont représenté 24,71 % des revenus de 2025 grâce à des catalogues de références diversifiés qui génèrent des flux continus de colis. En revanche, la chaîne de valeur automobile et des véhicules électriques est prête pour un TCAC de 4,62 %, car le traçage de l'origine du contenu des batteries et les audits d'approvisionnement en minéraux critiques nécessitent des feuilles de route documentaires spécialisées.

Les importateurs pharmaceutiques s'appuient sur des courtiers agréés pour les activités d'établissement de médicaments de Santé Canada, tandis que les clients du secteur aérospatial exigent la connaissance du programme des marchandises contrôlées et la vérification ITAR. Les négociants en électronique font face à une exposition aux droits antidumping sur certaines catégories de semi-conducteurs, se tournant vers les courtiers pour une alerte précoce et une atténuation des droits. Cette diversité de besoins sectoriels consolide l'expertise multidomain comme moteur de différenciation sur l'ensemble du marché du courtage en douane au Canada.

Par province : la Colombie-Britannique accélère sur l'élan transpacifique

L'Ontario a conservé 31,24 % du chiffre d'affaires de 2025 grâce à la densité manufacturière et à trois ponts frontaliers à fort débit. Néanmoins, la Colombie-Britannique devrait enregistrer un TCAC de 4,94 % jusqu'en 2031, portée par le débit de conteneurs de 4,1 millions d'EVP du port de Vancouver et l'expansion des pipelines de biens de consommation Asie-Pacifique.

Le �ϳ�é���� combine les exportations aérospatiales et les importations de biens de consommation liées à l'UE pour maintenir les courtiers montréalais occupés, tandis que l'Alberta tire parti de la demande en équipements énergétiques autour du village de fret de Calgary. Collectivement, ces dynamiques régionales renforcent l'étendue géographique qui caractérise le marché du courtage en douane au Canada.

Analyse géographique

Le leadership de l'Ontario repose sur des corridors denses dans les secteurs automobile, des biens de consommation et industriel qui génèrent des volumes de dédouanement en continu, obligeant les courtiers à synchroniser les horaires de quart avec les fenêtres de passage aux postes frontaliers de Detroit-Windsor et de Buffalo-Fort Erie. L'afflux de fret en soute à l'aéroport Toronto Pearson ajoute une charge de travail supplémentaire, notamment pour les références pharmaceutiques et électroniques nécessitant des protocoles de garde à température contrôlée ou à haute valeur. Les courtiers de l'Ontario pilotent également les premières intégrations du GCRA, car les importateurs pilotes se concentrent dans la ceinture des sièges sociaux de la province.

La trajectoire de croissance de la Colombie-Britannique dépend des expansions continues des postes à quai et des améliorations de la capacité ferroviaire intérieure qui acheminent les marchandises d'origine asiatique vers les provinces des Prairies. Les courtiers de Vancouver affinent leurs processus pour les conteneurs à fort volume, tirant parti du dépôt de déclarations avant l'arrivée pour minimiser les frais de séjour et intégrant les échanges de données AES pour les expéditions en transit vers les États-Unis. Les plateformes de commerce électronique provinciales près de Richmond et Surrey amplifient le trafic de petits colis, rendant les investissements dans l'automatisation des colis impératifs.

Le �ϳ�é���� occupe un point stratégique intermédiaire entre l'Europe et l'Amérique du Nord, Montréal se concentrant sur les importations de composants aérospatiaux et les matières premières du secteur de l'aluminium. Les services de documentation bilingues renforcent la compétitivité, tandis que le resserrement des mécanismes d'ajustement carbone aux frontières de l'UE génère de nouveaux revenus consultatifs. L'Alberta, la Saskatchewan et les provinces de l'Atlantique représentent conjointement des arènes émergentes pour le dédouanement de fret de projet et d'équipements énergétiques, encourageant les courtiers à élargir leurs empreintes de bureaux au-delà des villes portes d'entrée du Fer à cheval doré et du Pacifique[4]Source : Administration portuaire Vancouver Fraser, "Statistiques du port de Vancouver," portvancouver.com.

Paysage concurrentiel

Le marché du courtage en douane au Canada équilibre la concentration au sommet avec une spécialisation dynamique de longue traîne. Purolator-Livingston combine désormais le plus grand réseau de messagerie du pays avec la plus grande masse salariale de courtage, offrant une proposition de valeur intégrée unique qui s'adapte du colis au fret de projet. C.H. Robinson, Kuehne + Nagel et DSV suivent des stratégies similaires, élargissant leurs empreintes canadiennes par des acquisitions ou des constructions d'installations pour entourer les clients d'options multimodales.

Les indépendants spécialisés tels que Cole International, Argo Customs et Jori Logistics protègent leurs niches grâce à des tableaux de bord de classification pilotés par l'IA, des accréditations pour les marchandises contrôlées et des certifications en logistique nordique. Les entrants natifs des API comme BorderBuddy attirent les jeunes entreprises en affichant des tarifs tout compris en USD et des inscriptions de compte en cinq minutes, bien que les déclarations complexes reviennent fréquemment à l'examen humain. La cybersécurité est devenue un facteur de différenciation de premier plan, la certification ISO 27001 figurant en bonne place dans les réponses aux appels d'offres après que plusieurs événements de rançongiciel ont touché des courtiers de taille intermédiaire en 2025.

Les courses aux investissements technologiques s'intensifient : le moteur de prédiction des codes SH de Livingston, l'algorithme de consolidation de C.H. Robinson et les analyses d'évitement des pénalités de FedEx Trade Networks illustrent tous comment les budgets logiciels rivalisent désormais avec les expansions immobilières. Pourtant, le capital relationnel compte toujours ; des gestionnaires de compte expérimentés guident les clients à travers les remèdes aux audits de l'ASFC, les transitions vers le GCRA et les appels de reclassification tarifaire, cimentant la fidélité même à mesure que les plateformes prolifèrent. Cette double orientation vers le conseil personnalisé et l'exécution numérisée maintient l'intensité concurrentielle à un niveau élevé sur l'ensemble du marché du courtage en douane au Canada.

Leaders du secteur du courtage en douane au Canada

Livingston International

Kuehne + Nagel

UPS Supply Chain Solutions

FedEx Trade Networks

DHL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Livingston International a lancé un tableau de bord de gestion des droits du GCRA en temps réel qui agrège les historiques de transactions et affiche les soldes de dépôt de garantie en direct pour les numéros d'importateur officiel.

- Novembre 2025 : Purolator a ouvert des plateformes douanières élargies à Toronto et Vancouver, permettant un traitement conforme au GCRA 24h/24 et 7j/7 pour le trafic express et de fret.

- Octobre 2025 : GEODIS a doublé la superficie de son entrepôt de Calgary pour soutenir le dédouanement du secteur énergétique et l'entreposage de fret de projet.

- Septembre 2025 : C.H. Robinson a dévoilé un service de consolidation transfrontalière optimisé par l'IA promettant des économies de coûts transport et courtage combinés allant jusqu'à 40 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché du courtage en douane au Canada comme les services tarifés fournis par des courtiers agréés par l'ASFC qui classifient les marchandises, calculent les droits et taxes, soumettent des déclarations électroniques et assurent la liaison avec les agents frontaliers pour tous les envois commerciaux importés par voie maritime, aérienne, routière ou ferroviaire.

Exclusion du périmètre : les envois de faible valeur acheminés par courrier en vertu de la « section 321 » et dédouanés directement par les intégrateurs express ne sont pas pris en compte dans le dimensionnement.

Aperçu de la segmentation

- Par mode de transport

- Océan / Mer

- Air (express et fret général)

- Transport terrestre transfrontalier (camion et rail)

- Par type de courtier

- Courtier en douane pur

- Transitaires / Courtiers intégrés aux prestataires logistiques tiers

- Par taille d'importateur

- Grandes entreprises

- Entreprises de taille intermédiaire

- PME / Micro-expéditeurs

- Par adoption numérique

- Courtages traditionnels

- Courtages numériques / basés sur les API

- Par secteur d'utilisation finale

- Commerce de détail et commerce électronique

- Automobile et véhicules électriques

- Électronique et semi-conducteurs

- Pharmaceutique et sciences de la vie

- Aérospatiale et défense

- Produits chimiques et biens industriels

- Autres

- Par province

- Ontario

- �ϳ�é����

- Colombie-Britannique

- Alberta

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la conformité chevronnés au sein d'équipementiers automobiles, des avocats spécialisés en commerce en Ontario, ainsi que des dirigeants de courtiers de taille intermédiaire en Colombie-Britannique et au �ϳ�é����. Ces entretiens ont permis de valider la dispersion des honoraires, les coûts de préparation au GCRA et les tendances de changement d'importateur que la recherche documentaire ne pouvait pas quantifier.

Recherche documentaire

Nous avons commencé par cartographier l'univers des transactions d'importation au Canada grâce aux données ouvertes de l'Agence des services frontaliers du Canada, aux tableaux de commerce douanier de Statistique Canada et aux registres de débit modal de Transports Canada. Des informations complémentaires ont été recueillies auprès de la Société canadienne des courtiers en douane, des fichiers tarifaires de l'OMC et des notes budgétaires parlementaires qui quantifient les recettes douanières. Les rapports annuels (10-K) et les présentations aux investisseurs des entreprises ont fourni les rendements moyens des honoraires de courtage, tandis que les flux d'actualités extraits via Dow Jones Factiva nous ont permis de suivre les activités de fusion et les lancements de plateformes numériques. Cette liste n'illustre que notre base de preuves ; de nombreuses autres références publiques et payantes ont contribué aux vérifications des données.

Les sources secondaires établissent des corridors de volume et de taux, mais elles ventilent rarement les revenus par type de courtier ou par cohorte d'importateurs, ce qui explique pourquoi la démarche primaire est essentielle.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des comptages d'envois de l'ASFC par mode, puis les multiplie par les honoraires moyens de dédouanement vérifiés pour les grands importateurs, les importateurs de taille intermédiaire et les PME. Les résultats sont corroborés par des consolidations ascendantes sélectives des revenus divulgués par des courtiers cotés et des dépôts privés partagés en toute confidentialité. Des variables telles que la croissance des dédouanements de camions transfrontaliers, les importations de colis issus du commerce électronique, les taux de droits moyens, l'adoption de la conformité au GCRA et l'élasticité commerciale liée au PIB alimentent une prévision ARIMA, soumise à des tests de résistance selon trois scénarios macroéconomiques. Les lacunes dans les revenus des courtiers privés sont comblées par des références de frais par entrée et des enquêtes auprès des importateurs avant la finalisation des totaux.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique à trois niveaux ; les écarts par rapport aux recettes douanières historiques sont signalés, et les anomalies déclenchent des rappels auprès des personnes interrogées. Le modèle est actualisé chaque année, tandis que les événements importants tels que les changements de phase du GCRA entraînent des révisions intermédiaires, garantissant ainsi que les clients disposent toujours d'une base de référence à jour.

Pourquoi notre référence en matière de courtage en douane au Canada est fiable

Les chiffres de marché publiés varient souvent parce que les entreprises choisissent des périmètres, des hypothèses de calcul des droits et des cadences d'actualisation divergents. Les principaux facteurs d'écart ici incluent la prise en compte ou non des entrées de faible valeur par courrier, la classification des courtiers exclusivement numériques et la date de conversion des devises appliquée. Notre alignement rigoureux du périmètre, la transparence des variables et l'actualisation annuelle font du chiffre de Mordor le point de départ fiable pour la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 759 M USD (2025) | ���������� | - |

| 730 M USD (2024) | Regional Consultancy A | Exclut les dédouanements ferroviaires et applique un taux d'honoraires uniforme |

| 2,5 G CAD (2023) | Trade Journal B | Inclut les envois de faible valeur par courrier et utilise la valeur brute des droits, ce qui gonfle le total |

Les différences observées ci-dessus découlent principalement de l'étendue du périmètre et des hypothèses relatives aux honoraires ; en ancrant les estimations sur des comptages d'envois vérifiables et des honoraires divulgués par les courtiers, ���������� fournit une base de référence équilibrée et transparente que les utilisateurs peuvent retracer en toute confiance.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché du courtage en douane au Canada jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC stable de 4,18 %, passant de 790,78 millions USD en 2026 à 970,26 millions USD d'ici 2031.

Quel mode de transport connaît la croissance la plus rapide pour les déclarations en douane transfrontalières ?

Le fret aérien est en tête avec un TCAC de 4,39 %, car les colis du commerce électronique et les produits pharmaceutiques en chaîne du froid privilégient la rapidité dans les décisions de dédouanement.

Pourquoi les courtiers en douane purs regagnent-ils des parts malgré la consolidation des transitaires ?

Les importateurs confrontés à des vérifications complexes de l'origine et à des règles de sanctions paient des honoraires premium pour une expertise approfondie en matière de conformité que les entreprises logistiques intégrées n'ont souvent pas.

Comment l'ACEUM affecte-t-il la demande de courtage en douane au Canada ?

Les règles rigoureuses de contenu à valeur régionale dans les secteurs automobile, textile et agroalimentaire obligent les fabricants à faire appel à des courtiers pour la gestion continue de la documentation et la défense en cas d'audit.

Quelle province affiche la croissance des revenus de courtage la plus rapide ?

La Colombie-Britannique devrait progresser à un TCAC de 4,94 % grâce à la hausse des volumes de conteneurs Asie-Pacifique transitant par le port de Vancouver.

Quels investissements technologiques sont les plus importants pour les courtiers lors de la transition vers le GCRA ?

Les interfaces de paiement des droits pilotées par API, la prédiction des codes SH assistée par l'IA et les contrôles de cybersécurité conformes aux normes ISO deviennent des critères de sélection décisifs pour les importateurs.

Dernière mise à jour de la page le: