Taille et part du marché des implants contraceptifs sous-dermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

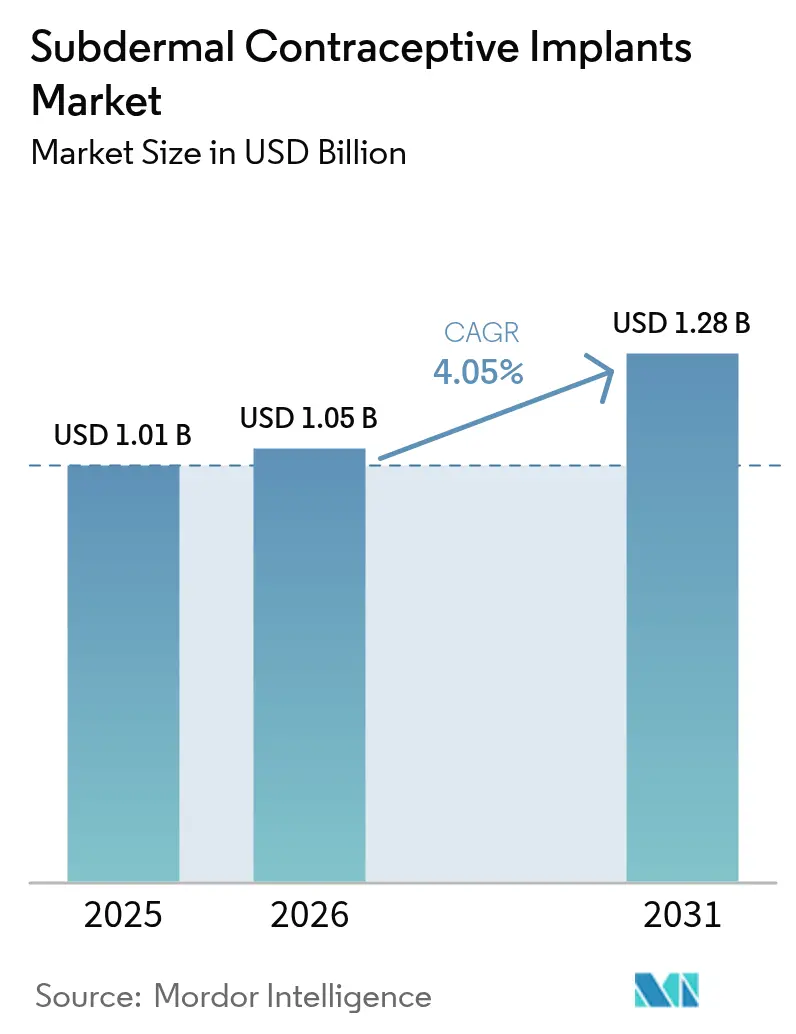

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants contraceptifs sous-dermiques par ����������

La taille du marché des implants contraceptifs sous-dermiques était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,05 milliard USD en 2026 pour atteindre 1,28 milliard USD d'ici 2031, à un CAGR de 4,05 % au cours de la période de prévision (2026-2031).

La hausse des taux de grossesses non désirées, l'élargissement du remboursement de la contraception réversible de longue durée (LARC), et les achats réguliers par les agences de santé multilatérales maintiennent une demande de base résiliente, même si les volumes financés par les donateurs plafonnent. La forte concentration autour de la franchise Nexplanon d'Organon soutient des prix premium en Amérique du Nord, tandis que les génériques à double tige au lévonorgestrel sous-tendent les grands appels d'offres publics en Afrique subsaharienne et en Asie du Sud. Les améliorations technologiques, telles que les applicateurs ultra-fins et les journaux d'insertion numériques, réduisent le risque de malposition, élargissant la base de prestataires au-delà des obstétriciens. L'expiration des brevets à partir de 2027 ouvre la voie à la concurrence des biosimilaires, qui comprimeront les prix de vente moyens dans les régions à revenus élevés, mais élargiront l'accès total des utilisateurs dans les marchés émergents.

Principaux enseignements du rapport

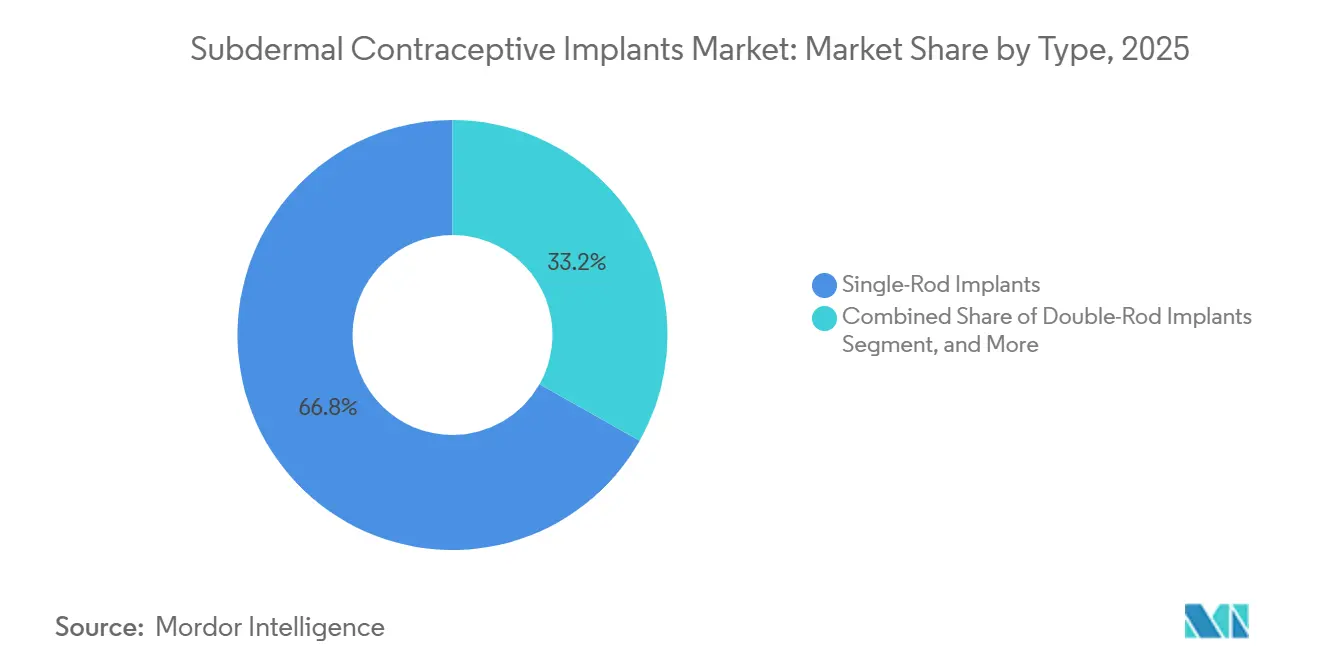

- Par type, les dispositifs à tige unique à l'étonogestrel détenaient 66,82 % de la part de marché des implants contraceptifs sous-dermiques en 2025, tandis que les systèmes à double tige devraient progresser à un CAGR de 5,09 % jusqu'en 2031.

- Par hormone, l'étonogestrel représentait 70,27 % des revenus en 2025, tandis que les formulations à base de lévonorgestrel devraient afficher un CAGR de 6,94 % sur la période 2026-2031.

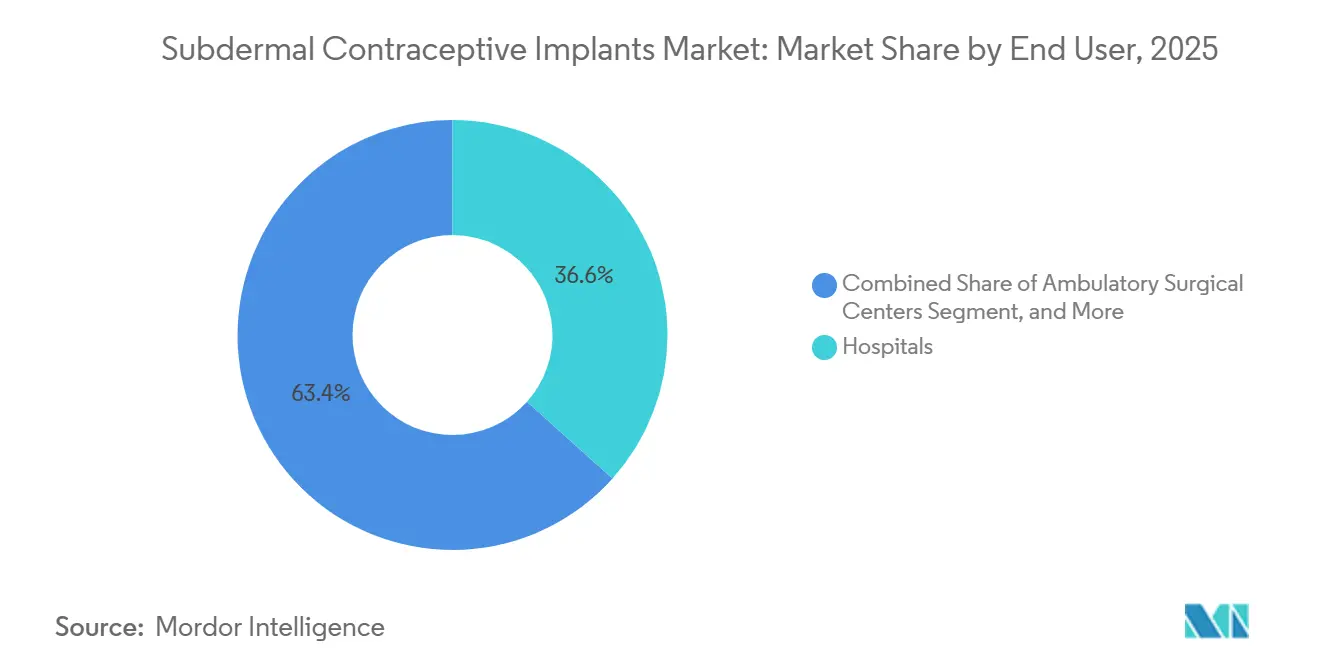

- Par utilisateur final, les hôpitaux ont capté 36,63 % des ventes de 2025, mais les centres de planification familiale connaissent la croissance la plus rapide avec un CAGR de 5,82 % jusqu'en 2031.

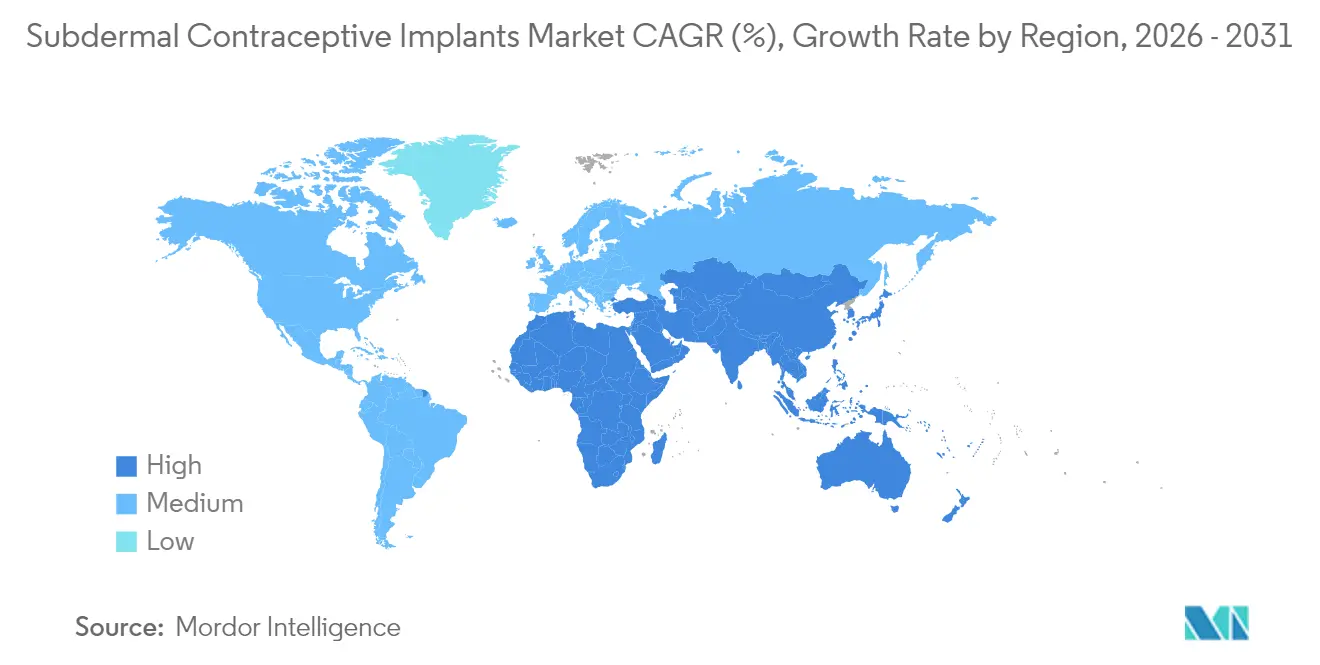

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 45,08 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants contraceptifs sous-dermiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux de grossesses non désirées et demande de LARC | +1.0% | Mondial, avec un besoin non satisfait aigu en Afrique subsaharienne, en Asie du Sud et en Amérique latine | Long terme (≥ 4 ans) |

| Initiatives gouvernementales favorables en matière de planification familiale et subventions | +0.8% | Asie-Pacifique (Inde, Indonésie, Philippines), Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Efficacité supérieure et rapport coût-efficacité des implants | +0.6% | Mondial, avec l'impact le plus élevé dans les marchés de l'OCDE où les évaluations médico-économiques orientent l'inclusion dans les formulaires | Long terme (≥ 4 ans) |

| Achats croissants des ONG dans les marchés émergents | +0.5% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, avec des programmes financés par l'UNFPA et l'USAID | Moyen terme (2-4 ans) |

| Dispositifs miniaturisés ultra-fins à insertion unique | +0.4% | Amérique du Nord et Europe, avec des retombées vers les centres urbains en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Les applications numériques de suivi des insertions renforcent la confiance des prestataires | +0.3% | Amérique du Nord, Europe occidentale, marchés urbains d'Asie-Pacifique dotés d'une infrastructure de santé numérique établie | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Hausse des taux de grossesses non désirées et demande de LARC

Les grossesses non désirées dans le monde ont totalisé 121 millions en 2024, représentant 48 % de toutes les grossesses, et 257 millions de femmes dans les pays à revenus faibles et intermédiaires n'ont toujours pas accès aux méthodes modernes.[1]Fonds des Nations Unies pour la population, « État de la population mondiale 2024 », unfpa.org Les options réversibles de longue durée représentent déjà 21 % de l'utilisation des méthodes modernes, contre 16 % en 2019, car les utilisatrices préfèrent une protection « posée et oubliée » sans contraintes d'observance quotidienne. Les ministères de la santé consacrent désormais jusqu'à 50 % de leurs budgets contraceptifs aux implants et aux dispositifs intra-utérins, reconnaissant qu'un seul implant au prix donateur de 15 USD évite davantage de grossesses sur trois ans que 36 cycles de pilules orales coûtant chacun 1,50 USD. L'adoption chez les adolescentes et les femmes sans accouchement antérieur est en hausse, remettant en question les normes cliniques antérieures et élargissant le bassin global de patientes éligibles. Ces dynamiques sous-tendent une demande durable pour le marché des implants contraceptifs sous-dermiques pendant et au-delà de l'horizon de prévision.

Initiatives gouvernementales favorables en matière de planification familiale et subventions

La Mission Parivar Vikas de l'Inde a formé 50 000 infirmières auxiliaires sages-femmes et réalisé 2,1 millions d'insertions au cours de l'exercice 2024 après avoir supprimé les frais à la charge des usagers.[2]Gouvernement indien, ministère de la Santé et du Bien-être familial, « Rapport annuel 2024 de la Mission Parivar Vikas », mohfw.gov.in La couverture santé universelle de l'Indonésie rembourse 25 USD par insertion, soit le triple du taux pour les injectables, afin d'orienter les prestataires vers la LARC, ce qui a abouti à l'achat de 1,8 million d'implants en 2024. Les Philippines ont obtenu un financement de 120 millions USD de la Banque asiatique de développement pour distribuer 1,5 million d'implants via les unités de santé rurales, avec pour objectif d'augmenter la prévalence des méthodes modernes de 10 points de pourcentage d'ici 2028. Ces initiatives raccourcissent les délais de retour sur investissement des fabricants et stimulent la production localisée, alimentant ainsi la croissance à moyen terme du marché des implants contraceptifs sous-dermiques.

Efficacité supérieure et rapport coût-efficacité des implants

Les implants sous-dermiques affichent un indice de Pearl inférieur à 0,05, surpassant largement les pilules orales (9,0) ou les injectables (6,0). Une étude coût-utilité de 2024 a calculé 2,8 années de vie ajustées par la qualité pour 1 000 utilisatrices d'implants contre 1,2 pour les pilules, soutenant un remboursement intégral dans les programmes Medicaid et les systèmes de santé européens. L'insertion en post-partum immédiat permet d'économiser 12 000 USD en coûts de grossesse évitables dans les 18 mois, incitant 23 États américains à rendre la couverture obligatoire. Ces données économiques continuent d'attirer les payeurs et font de l'efficacité un pilier central de la proposition de valeur du secteur des implants contraceptifs sous-dermiques.

Dispositifs miniaturisés ultra-fins à insertion unique

Le Nexplanon NXT de Bayer a réduit le diamètre de l'applicateur à 2,1 millimètres et diminué le temps d'insertion d'un tiers, faisant chuter la malposition de 1,2 % à 0,3 % sur 15 000 procédures post-lancement. Les assureurs en responsabilité civile professionnelle aux É�ٲ��ٲ�-���Ծ��� offrent désormais des réductions de prime de 15 % aux cliniques adoptant cette mise à niveau, élargissant le bassin de prestataires aux infirmières praticiennes et aux assistants médicaux. Le prototype à 1,8 millimètre au lévonorgestrel de Shanghai Dahua, supervisé par télémédecine, vise à desservir la Chine rurale d'ici 2027, préfigurant une portée de marché élargie. Ces améliorations de conception réduisent les contraintes de formation et le risque de contentieux, renforçant le sentiment positif pour l'adoption à court terme sur le marché des implants contraceptifs sous-dermiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux effets indésirables et contentieux | -0.7% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût initial élevé dans les marchés à paiement direct | -0.5% | Amérique latine, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes de chaîne du froid dans les régions tropicales | -0.4% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine tropicale | Long terme (≥ 4 ans) |

| Opposition des militants religieux à la contraception hormonale | -0.3% | Philippines, parties de l'Amérique latine et de l'Afrique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Préoccupations liées aux effets indésirables et contentieux

Des recours collectifs couvrant 3 200 demandes d'indemnisation ont conduit Organon et Bayer à provisionner 150 millions USD pour des règlements en 2024.[3]Tribunaux des É�ٲ��ٲ�-���Ծ���, « Dépôts de litiges Nexplanon 2024 », uscourts.gov Le régulateur britannique exige désormais une confirmation par échographie dans les 48 heures, ajoutant 50 USD de coût de conformité par cas. La hausse des primes de responsabilité civile professionnelle a contraint les centres ambulatoires de 12 États américains à cesser les services d'implants, allongeant les délais d'attente en milieu rural à huit semaines. Bien que les applicateurs repensés aient considérablement réduit la malposition, les contentieux en cours tempèrent l'enthousiasme des prestataires et pèsent sur le CAGR du marché des implants contraceptifs sous-dermiques.

Coût initial élevé dans les marchés à paiement direct

Les prix de détail de 800 à 1 000 USD dans les cliniques privées d'Amérique latine et du Moyen-Orient représentent jusqu'à 4 mois de revenus du ménage. L'enquête auprès des ménages brésiliens de 2024 a révélé que 62 % des femmes citaient le coût comme principal obstacle au passage des pilules aux implants. Les alternatives génériques à 50-80 USD restent inégalement distribuées ; seules 15 % des pharmacies de Mexico City les avaient en stock à la mi-2024. Des projets pilotes de microfinancement ont porté l'adoption chez les femmes kényanes et bangladaises à faibles revenus à 40 %, mais la montée en échelle attend des écosystèmes de monnaie mobile plus solides. L'accessibilité financière initiale plafonne donc la pénétration, notamment en dehors des appels d'offres publics subventionnés, freinant les perspectives de croissance à long terme du secteur des implants contraceptifs sous-dermiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à double tige gagnent du terrain

Les implants à double tige au lévonorgestrel devraient se développer à un CAGR de 5,09 % jusqu'en 2031, dépassant la taille globale du marché des implants contraceptifs sous-dermiques pour cette métrique. Ces systèmes bénéficient de prix unitaires de 8 à 10 USD dans les appels d'offres des donateurs, contre 12 à 15 USD pour les génériques à tige unique. Le Sino-implant (II) de Shanghai Dahua a décroché un contrat de 4,5 millions d'unités avec le Nigeria en 2024, démontrant une dynamique dans les contextes à budget contraint. Les dispositifs à tige unique à l'étonogestrel dominent toujours les segments premium, maintenant une part de marché de 66,82 % en 2025 grâce au réseau de formation bien établi d'Organon et aux compensations en matière de responsabilité civile. À mesure que les biosimilaires seront lancés après 2027, les écarts de prix entre les formats à tige se réduiront, et les caractéristiques de commodité pourraient remodeler la hiérarchie concurrentielle au sein du marché des implants contraceptifs sous-dermiques.

Le compromis coût-performance influence également la logistique procédurale : l'insertion à double tige nécessite une incision de 4 millimètres et un temps de chaise plus long, ce qui augmente légèrement le risque d'infection. Pourtant, les programmes publics privilégient l'impact budgétaire à la commodité marginale, assurant une domination continue dans les appels d'offres. Les implants en polymère biodégradable soutenus par des fonds de capital-risque, représentant actuellement moins de 2 % de part, ont attiré 45 millions USD de financement en 2024, laissant entrevoir un pivot futur vers des plateformes sans retrait. Collectivement, ces facteurs guideront les décisions d'achat et maintiendront des voies de croissance diversifiées au sein du secteur des implants contraceptifs sous-dermiques.

Par hormone : les formulations à base de lévonorgestrel s'accélèrent

Les systèmes à l'étonogestrel représentaient 70,27 % des revenus en 2025, mais les implants au lévonorgestrel devraient croître à un CAGR de 6,94 % jusqu'en 2031, dépassant la croissance globale du marché des implants contraceptifs sous-dermiques. Des coûts de principe actif plus faibles — 180 USD/kg pour le lévonorgestrel contre 420 USD pour l'étonogestrel — et une durée de cinq ans renforcent leur adoption dans les contextes où l'accès au suivi est limité. Le programme Antara de l'Inde à lui seul a distribué 2,1 millions d'unités au cours de l'exercice 2024 à un prix négocié de 6,80 USD. L'efficacité clinique reste quasi équivalente ; les deux hormones bénéficient d'une éligibilité de catégorie 1 de l'OMS, bien que le lévonorgestrel présente des saignements irréguliers légèrement plus élevés (35 % contre 28 %) selon une revue Cochrane de 2024.

Les biosimilaires à l'étonogestrel à venir compresseront les primes de prix en Amérique du Nord, et la différenciation reposera davantage sur l'ergonomie de l'applicateur et le suivi numérique que sur le choix de l'hormone. L'appel d'offres indonésien de 2024 a déjà orienté 60 % des volumes vers le lévonorgestrel, signalant une dynamique croissante. Dans l'ensemble, le choix de l'hormone continuera d'influencer les décisions relatives aux formulaires et de façonner les trajectoires de parts de marché dans la discussion sur la taille du marché des implants contraceptifs sous-dermiques.

Par utilisateur final : les centres de planification familiale en forte progression

Les hôpitaux représentaient 36,63 % des revenus en 2025, tirant parti des codes de remboursement pour l'insertion en post-partum immédiat. Néanmoins, les centres spécialisés de planification familiale progressent à un CAGR de 5,82 %, le plus élevé de tous les canaux, aidés par des paiements groupés de 650 USD couvrant le conseil et le suivi sur 12 mois. Ces cliniques affichent un taux de continuation à 12 mois de 85 %, contre 68 % dans les cabinets généraux de gynécologie-obstétrique, soulignant les avantages en matière de prestation de services. Planned Parenthood a enregistré une hausse de 22 % des procédures d'implants dans 600 centres américains en 2024 après avoir adopté des politiques d'insertion le jour même.

Les centres chirurgicaux ambulatoires et les points de vente de santé au détail, bien que compétitifs sur les prix, font face à des obstacles en matière de responsabilité et n'ont capté que 15 % du volume de 2025. Le modèle indien de sous-centre rural, qui rémunère les agents de santé communautaires 12 USD par procédure, a déplacé 18 % des implants hors des hôpitaux de district en 2024. Cette décentralisation est appelée à élargir l'accès géographique et à renforcer le potentiel de croissance du secteur des implants contraceptifs sous-dermiques dans des contextes de soins variés.

Analyse géographique

L'Amérique du Nord a généré 45,08 % des revenus de 2025, portée par l'expansion de Medicaid et la suppression par les assureurs commerciaux du partage des coûts pour la LARC. Les protocoles de post-partum immédiat, désormais un indicateur de qualité de niveau 1, ont porté les insertions américaines à 1,8 million en 2024, soit 11 implants pour 1 000 femmes en âge de procréer. Les falaises de brevets à partir de 2027 inviteront les biosimilaires, réduisant probablement les prix de vente moyens mais stimulant la taille globale du marché des implants contraceptifs sous-dermiques à mesure que la baisse des coûts à la charge des patients génère une adoption incrémentale.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 7,13 % jusqu'en 2031, portée par l'Inde, l'Indonésie et les Philippines, où la demande collective dépassera 6,5 millions d'unités d'ici 2028. La Chine a approuvé la production nationale de lévonorgestrel en 2024 et vise 500 000 insertions annuelles d'ici 2027, cherchant à inverser une baisse de 12 % de l'utilisation des méthodes modernes chez les femmes rurales depuis 2020. L'urbanisation rapide, la pénétration des smartphones et les subventions gouvernementales accélèrent ensemble la pénétration du marché, soulignant le rôle central de l'Asie-Pacifique dans le remodelage du paysage mondial de la part de marché des implants contraceptifs sous-dermiques.

Le volume stable du Royaume-Uni de 420 000 implants au cours de l'exercice 2024 illustre la maturité du marché. Néanmoins, les mandats de sécurité liés aux contentieux pourraient créer des opportunités pour les outils numériques de suivi des insertions. Le Moyen-Orient et l'Afrique combinés représentaient 12 % du volume de 2025 et croîtront à un CAGR de 6,2 % grâce aux achats de l'UNFPA et de l'USAID en Éthiopie, au Kenya, au Nigeria et en Tanzanie, des marchés où le besoin non satisfait dépasse 25 %. L'Amérique du Sud, avec une part de revenus de 8 %, est confrontée à l'austérité budgétaire ; la distribution publique au ����é������ a chuté de 9 % en 2024, les budgets s'étant réorientés vers les campagnes de vaccination, soulignant les sensibilités macroéconomiques au sein du secteur des implants contraceptifs sous-dermiques.

Paysage concurrentiel

Organon ancre le champ concurrentiel avec des revenus de marque significatifs provenant de Nexplanon, qui a généré 963 millions USD au cours de l'exercice 2024 et devrait dépasser 1 milliard USD en 2025. Le Sino-implant (II) de Shanghai Dahua, intégré verticalement, contrôle les appels d'offres financés par les donateurs en Afrique et en Asie du Sud-Est grâce à un coût tout compris de 6,50 USD, tandis que les acteurs indiens des génériques Cipla, Lupin et HLL Lifecare approvisionnent les programmes sensibles aux prix tels que le programme Antara de l'Inde. Le lancement par Bayer du Nexplanon NXT en 2024 illustre un pivot vers la sécurité de l'applicateur et positionne l'entreprise pour défendre ses parts même à mesure que les biosimilaires érodent les primes de prix.

Les mouvements stratégiques vont au-delà de la tarification. Organon investit 120 millions USD pour augmenter la capacité de production néerlandaise de 40 % en prévision d'une hausse de la demande liée à Medicaid. Cipla a obtenu une approbation provisoire de la FDA américaine pour un biosimilaire dont le lancement est prévu après 2027, tandis que Lupin s'empresse de déposer un dossier pour le lévonorgestrel afin d'entrer sur le marché d'ici 2028. Le pilote d'applicateur Bluetooth de Hologic a réduit la malposition à 0,1 % sur 8 000 cas, illustrant une différenciation fondée sur les données. Un tour de financement par capital-risque de 45 millions USD pour des implants biodégradables révèle une frontière d'innovation qui pourrait contourner entièrement les procédures de retrait. Les concurrents régionaux plus petits, notamment Meril Life Sciences et Pregna International, tirent parti de garanties de livraison en 48 heures et de formations sur site pour grignoter les avantages de distribution des acteurs établis, en particulier dans les zones géographiques où la fiabilité de la chaîne du froid reste inégale. Dans l'ensemble, la concurrence se concentre sur le coût, l'ergonomie des dispositifs, la traçabilité numérique et l'échelle de fabrication — des variables qui décideront des futurs gagnants sur le marché des implants contraceptifs sous-dermiques.

Leaders du secteur des implants contraceptifs sous-dermiques

Shanghai Dahua Pharmaceutical Co., Ltd.

Bayer AG

Organon & Co.

DKT WomanCare Global

Celanese

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mass General Brigham et le MIT ont développé un nouvel implant contraceptif de longue durée administrable par de minuscules aiguilles grâce à la technologie SLIM (Self-assembling Long-acting Injectable Microcrystals — microcristaux injectables auto-assemblants à action prolongée), révolutionnant potentiellement les procédures d'insertion en éliminant les exigences chirurgicales et en améliorant le confort des patientes.

- Février 2025 : La FDA a approuvé MIUDELLA, le premier système intra-utérin en cuivre sans hormone aux É�ٲ��ٲ�-���Ծ��� depuis plus de 40 ans, élargissant les options de LARC et démontrant l'ouverture réglementaire aux technologies contraceptives innovantes susceptibles d'influencer les voies d'approbation des implants.

- Février 2024 : Organon a lancé l'initiative mondiale « Her Plan is Her Power » avec des programmes de subventions américains et des tournées d'écoute ciblant les communautés à fort besoin, représentant un virage stratégique vers des programmes d'accès au marché complets combinant distribution de produits et engagement communautaire.

Portée du rapport mondial sur le marché des implants contraceptifs sous-dermiques

Les implants contraceptifs sous-dermiques désignent les implants qui impliquent la libération d'un progestatif stéroïdien à partir de capsules ou de tiges en polymère placées sous la peau. L'hormone diffuse lentement à un rythme stable, assurant une efficacité contraceptive pendant 1 à 5 ans.

Le rapport sur le marché des implants contraceptifs sous-dermiques est segmenté par type (implants à tige unique, implants à double tige, autres), hormone (étonogestrel, lévonorgestrel), utilisateur final (hôpitaux, cliniques de gynécologie et d'obstétrique, centres de planification familiale et de santé reproductive, centres chirurgicaux ambulatoires, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Implants à tige unique |

| Implants à double tige |

| Autres |

| É�ٴDzԴDz�����ٰ���� |

| ��é���DzԴǰ�������ٰ���� |

| ��ô�辱�ٲ��ܳ� |

| Cliniques de gynécologie et d'obstétrique |

| Centres de planification familiale et de santé reproductive |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Implants à tige unique | |

| Implants à double tige | ||

| Autres | ||

| Par hormone | É�ٴDzԴDz�����ٰ���� | |

| ��é���DzԴǰ�������ٰ���� | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Cliniques de gynécologie et d'obstétrique | ||

| Centres de planification familiale et de santé reproductive | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des implants contraceptifs sous-dermiques d'ici 2031 ?

Le marché devrait atteindre 1,28 milliard USD d'ici 2031.

À quelle vitesse l'Asie-Pacifique croît-elle dans le domaine des implants sous-dermiques ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,13 % entre 2026 et 2031.

Quel type de dispositif domine actuellement les revenus mondiaux ?

Les systèmes à tige unique à l'étonogestrel détenaient 66,82 % de la part de revenus en 2025.

Quand les biosimilaires à l'étonogestrel entreront-ils probablement sur le marché américain ?

L'approbation provisoire de la FDA positionne les lancements peu après l'expiration du brevet d'Organon au deuxième trimestre 2027.

Pourquoi les centres de planification familiale se développent-ils plus vite que les hôpitaux ?

Les codes de remboursement groupés et le conseil spécialisé portent leur CAGR à 5,82 % jusqu'en 2031.

Dernière mise à jour de la page le: