Taille et Part du Marché des ��é�徱��������Գٲ� et Dispositifs Contraceptifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

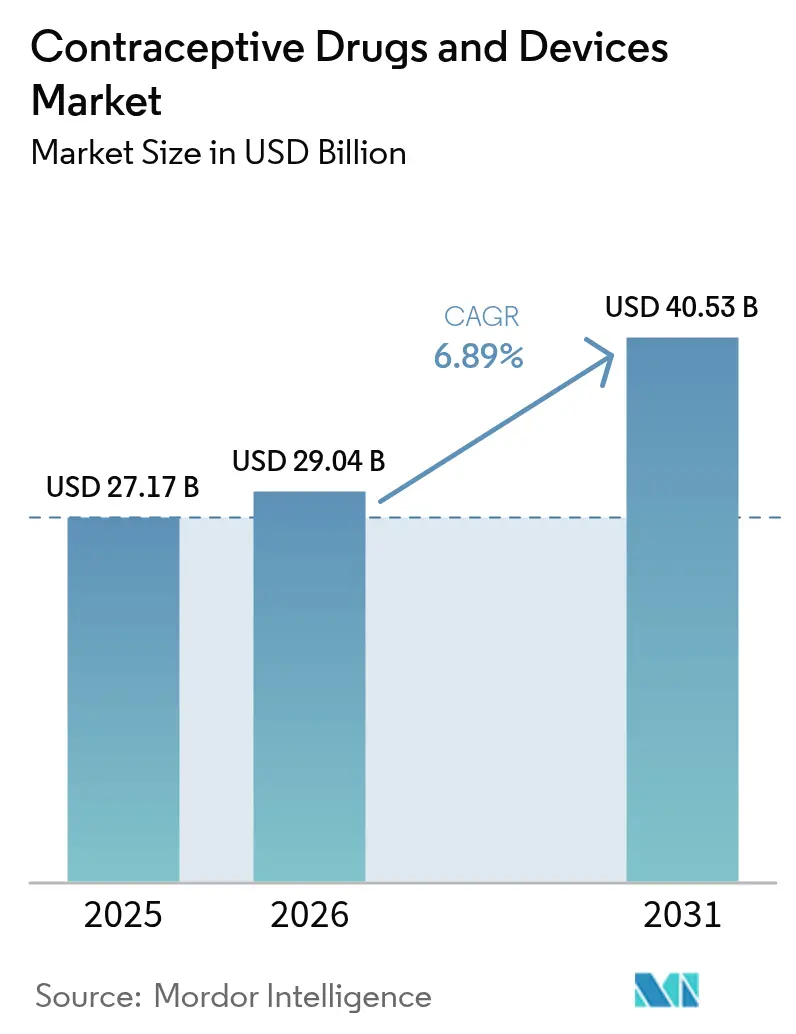

| Taille du Marché (2026) | 29.04 Milliards de dollars |

| Taille du Marché (2031) | 40.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ��é�徱��������Գٲ� et Dispositifs Contraceptifs par ����������

La taille du marché des médicaments et dispositifs contraceptifs devrait croître de 27,17 milliards USD en 2025 à 29,04 milliards USD en 2026 et devrait atteindre 40,53 milliards USD d'ici 2031 à un CAGR de 6,89 % sur la période 2026-2031. La croissance est soutenue par des investissements continus dans les contraceptifs réversibles à longue durée d'action (LARC), une demande croissante pour les méthodes non hormonales et un glissement progressif vers les canaux d'achat numériques qui réduisent les obstacles à l'accès. L'Asie-Pacifique représentait 33,33 % des revenus de 2024, portée par les programmes gouvernementaux de planification familiale, tandis que le Moyen-Orient et l'Afrique sont en passe de connaître l'expansion la plus rapide à un CAGR de 8,67 % grâce aux nouveaux régimes de remboursement qui atténuent les résistances culturelles.[1]Fonds des Nations Unies pour la Population, "Rapport de Mesure de la Performance des Fournitures UNFPA 2023," UNFPA, unfpa.org Les dispositifs ont capté 65,34 % des ventes de 2024 et affichent un gain annuel de 8,2 % alors que les implants et les dispositifs intra-utérins hormonaux offrent une efficacité supérieure à 99 % avec une intervention minimale de l'utilisateur. La distribution en ligne, en expansion de 9,78 % par an, remodèle les achats en associant les consultations de télésanté à la logistique directe au consommateur.

Principaux Enseignements du Rapport

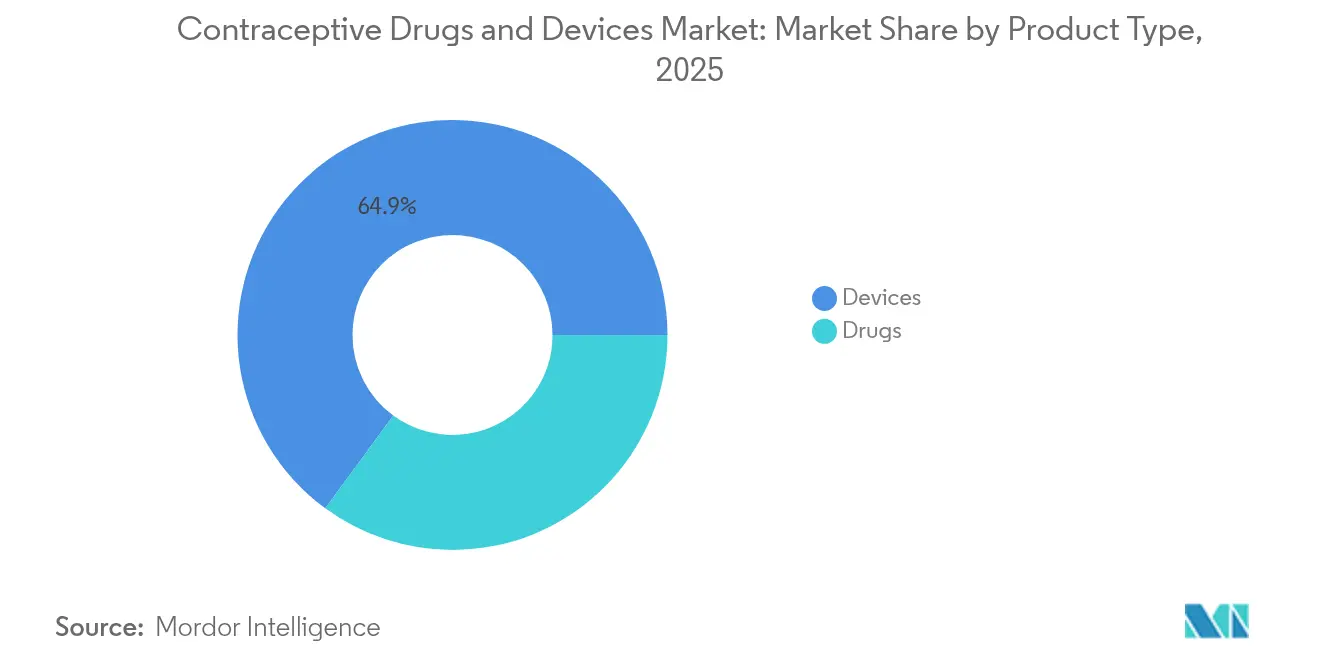

- Par type de produit, les dispositifs ont dominé avec une part de revenus de 64,92 % en 2025, tandis que les médicaments progressent à un CAGR de 7,03 % jusqu'en 2031.

- Par classe hormonale, les méthodes hormonales détenaient 60,75 % de la part du marché des médicaments et dispositifs contraceptifs en 2025 ; les options non hormonales devraient se développer à un CAGR de 8,61 % jusqu'en 2031.

- Par genre, les produits destinés aux femmes dominaient avec une part de 79,86 % en 2025, tandis que les solutions masculines affichaient le CAGR projeté le plus élevé à 7,98 % jusqu'en 2031.

- Par groupe d'âge, les 25-34 ans représentaient 35,92 % du marché en 2025 ; la cohorte des 15-24 ans est en voie d'atteindre un CAGR de 7,67 % jusqu'en 2031.

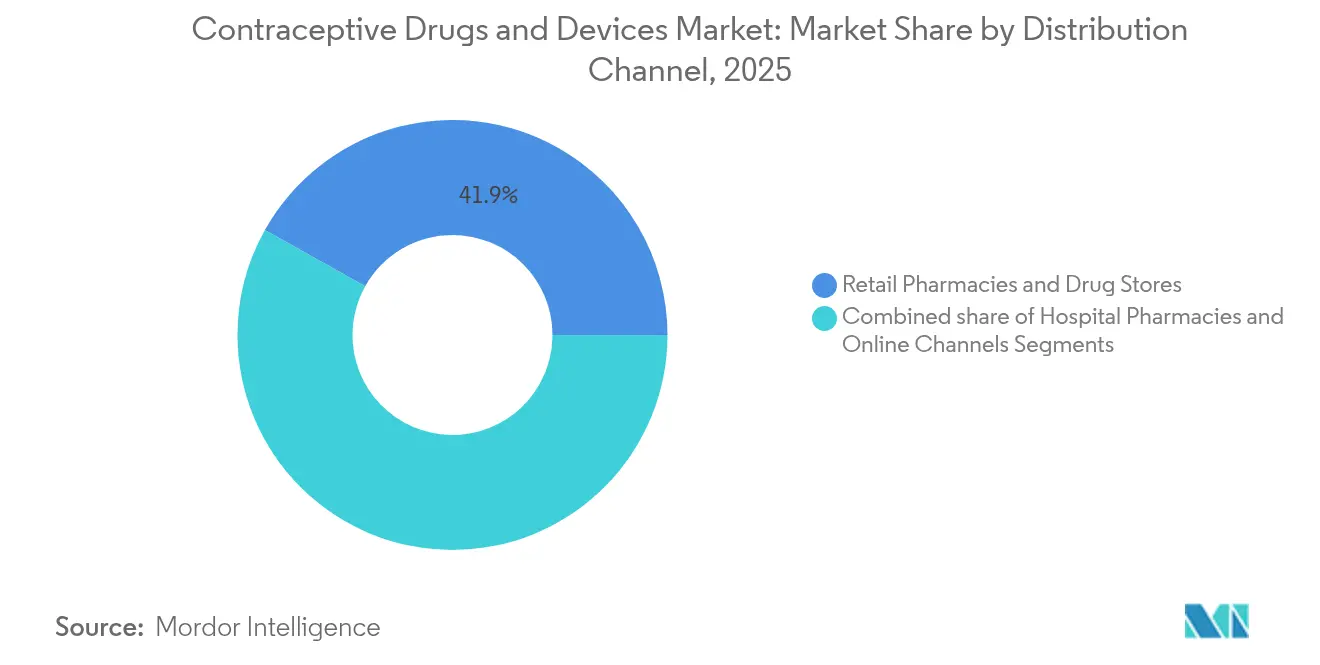

- Par canal de distribution, les pharmacies de détail contrôlaient 41,88 % des revenus de 2025, mais les plateformes en ligne progressent à un CAGR de 9,56 % jusqu'en 2031.

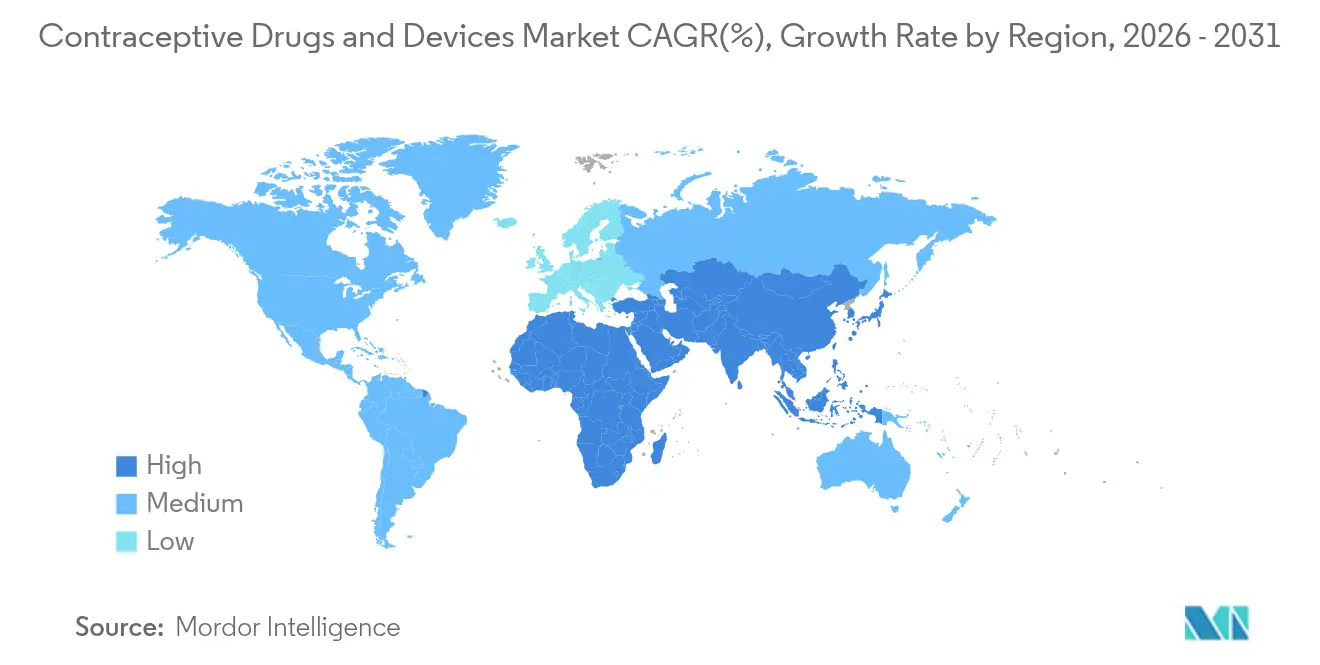

- Par géographie, l'Asie-Pacifique détenait la plus grande part de 33,05 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide à un CAGR de 8,54 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des ��é�徱��������Գٲ� et Dispositifs Contraceptifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante des LARC | +2.1% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Expansion du remboursement et de la sensibilisation | +1.7% | Asie-Pacifique, Moyen- Orient et Afrique, Mondial | Moyen terme (2-4 ans) |

| Avancement technologique et pipeline d'innovation | +1.5% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Passage au commerce électronique pour les produits barrières en vente libre | +0.9% | Régions développées, Mondial | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la planification familiale | +0.6% | Régions en développement, Mondial | Moyen terme (2-4 ans) |

| Croissance démographique mondiale et grossesses non désirées | +0.8% | Asie-Pacifique, Afrique, Mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Adoption Croissante des Contraceptifs Réversibles à Longue Durée d'Action

Les LARC offrent une efficacité supérieure à 99 % et réduisent considérablement les erreurs d'utilisation, ce qui en fait la recommandation de première intention parmi les cliniciens. Des changements de politique tels que le remboursement Medicaid distinct pour la pose en post-partum immédiat ont augmenté l'utilisation de 0,74 point de pourcentage.[2]Journal of Adolescent Health, "Étude sur la Satisfaction Contraceptive chez les Jeunes," Journal of Adolescent Health, jahonline.org L'innovation autour des implants biodégradables en essais de Phase 1 vise à éliminer le besoin de procédures de retrait. Des économies de coûts s'accumulent pour les payeurs, car même une migration modeste des pilules à courte durée d'action vers les LARC réduit les taux de grossesses non désirées, renforçant le soutien des payeurs. Ensemble, ces dynamiques maintiennent le marché des médicaments et dispositifs contraceptifs sur une trajectoire de croissance structurellement plus élevée.

Expansion des Initiatives de Remboursement Associées aux Programmes d'Accès et de Sensibilisation

Un budget américain de 390 millions USD au titre du Titre X pour 2025 — en hausse de 36 % — élargit l'accès subventionné pour les utilisateurs à faibles revenus. Quatorze autres gouvernements ont maintenu ou augmenté leurs allocations, pour un total de 35,3 millions USD.[1]Fonds des Nations Unies pour la Population, "Rapport de Mesure de la Performance des Fournitures UNFPA 2023," UNFPA, unfpa.org La politique de contraception gratuite à l'échelle de la province de Colombie-Britannique démontre l'augmentation des volumes qui se produit lorsque les obstacles financiers sont supprimés, bien que les prestataires historiques doivent recalibrer leurs modèles de revenus. Les partenariats numériques — tels que les collaborations de Bayer avec Your Life et UNFPA Inde — associent éducation et distribution, approfondissant la pénétration dans les pays à revenus faibles et intermédiaires. Ces initiatives augmentent collectivement la prévalence des méthodes modernes et soutiennent l'expansion du marché des médicaments et dispositifs contraceptifs.

Avancement Technologique et Pipeline d'Innovation

Les Instituts Nationaux de la Santé ont engagé 420 millions USD pour la R&D en matière de contraception pour 2024-2025, réservant près d'un tiers des fonds aux solutions masculines. L'Organisation Mondiale de la Santé estime qu'élargir la gamme de méthodes pourrait augmenter la prévalence mondiale de la contraception de huit points de pourcentage d'ici 2030.[3]Organisation Mondiale de la Santé, "Santé Sexuelle et Reproductive pour Tous," who.int Les formats de nouvelle génération vont des patchs à micro-aiguilles et des injectables à six mois aux pilules à double prévention combinant protection contre la grossesse et le VIH. Casea S, un implant biodégradable, et Ovaprene, un anneau intravaginal sans hormones en essais de Phase 3, illustrent comment la conception non hormonale comble le manque lié aux effets secondaires. Ces pipelines diversifient les choix et renforcent la dynamique à long terme du marché des médicaments et dispositifs contraceptifs.

Passage au Commerce Électronique pour les Produits Barrières en Vente Libre

Les produits barrières sont de plus en plus achetés en ligne, stimulant la croissance du segment à un CAGR de 10,20 %. La télécontraception associe les consultations en ligne à la livraison à domicile, élargissant l'accès, notamment dans les zones rurales. Cependant, le risque de contrefaçon est significatif ; les saisies par la FDA de contraceptifs contrefaits ont augmenté de 43 % en 2024. Les plateformes répondent avec des technologies d'authentification et des fonctionnalités de chat avec des pharmaciens pour protéger les utilisateurs. Dans l'ensemble, les canaux numériques complètent les points de vente physiques, élargissant l'empreinte du marché des médicaments et dispositifs contraceptifs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Barrière culturelle et religieuse à l'adoption de la contraception | –0.8% | Moyen-Orient et Afrique, parties de l'Asie-Pacifique et d'Amérique latine | Long terme (≥ 4 ans) |

| Effets secondaires et facteurs de risque perçus | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Problèmes réglementaires et prolifération des contrefaçons | –0.3% | Régions en développement, Mondial | Moyen terme (2-4 ans) |

| Coût initial élevé des dispositifs et accès limité en zones rurales | –0.4% | Régions en développement, zones rurales | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Barrière Culturelle et Religieuse à l'Adoption des Contraceptifs

Les objections religieuses représentent 37 % de la non-utilisation en Arabie Saoudite, 42 % au Nigéria et 28 % au Pakistan. Les pays à forte influence religieuse affichent des taux de prévalence contraceptive inférieurs de 18 points à ceux de leurs pairs à revenus similaires. Des exemples de politiques, tels que les restrictions Medicaid de l'Indiana sur les DIU, illustrent l'institutionnalisation de ces obstacles. Les disparités au niveau des provinces au Mozambique soulignent les nuances localisées sur contraceptionmedicine.biomedcentral.com. Les fabricants s'engagent de plus en plus auprès des leaders religieux et déploient des actions de sensibilisation communautaire pour atténuer les résistances et protéger la trajectoire du marché des médicaments et dispositifs contraceptifs.

Problèmes Réglementaires et Prolifération des Produits Contrefaits

Trente-neuf pour cent des médicaments contrefaits saisis en 2024 étaient des contraceptifs, soulignant les risques de qualité dans les circuits informels. La divergence réglementaire crée de la complexité : alors que 29 juridictions américaines autorisent désormais la prescription par les pharmaciens, d'autres régions exigent encore des visites chez le médecin, ralentissant l'adoption. L'harmonisation des normes et le renforcement de la surveillance post-commercialisation restent des priorités pour le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Dominent Grâce à leur Avantage en Termes d'Efficacité

Les dispositifs détenaient 64,92 % des revenus de 2025, leur conférant la plus grande part du marché des médicaments et dispositifs contraceptifs, grâce à l'efficacité supérieure à 99 % des DIU et des implants. La catégorie croît à un taux de 6,15 % par an, les implants biodégradables et les DIU hormonaux à longue durée stimulant l'adoption. Les DIU hormonaux traitent également les saignements abondants, ajoutant un attrait clinique. Les dispositifs non hormonaux émergents comme Ovaprene visent à répondre aux besoins du segment soucieux des effets secondaires.

Les produits à base de médicaments représentaient les 35,08 % restants en 2025, mais devraient connaître une croissance plus rapide. La taille du marché des médicaments et dispositifs contraceptifs pour les pilules d'urgence se développe néanmoins sur les marchés où la sensibilisation à la fenêtre de 72 heures augmente. L'autorisation par la FDA d'Opill pour la vente en vente libre en mars 2024 supprime les obstacles à la prescription et pourrait relancer les volumes de pilules.

Par Classe Hormonale : Les Méthodes Non Hormonales Gagnent en Dynamisme

Les méthodes hormonales contrôlaient 60,75 % des revenus, mais les alternatives non hormonales se développent à 8,61 % par an, bien au-dessus du CAGR total du marché des médicaments et dispositifs contraceptifs. La demande de DIU au cuivre augmente également à mesure que les utilisateurs recherchent des choix sans hormones. L'efficacité de 86 à 91 % d'Ovaprene dans les premières études suggère de solides perspectives commerciales.

Les innovations hormonales à faible dose cherchent à atténuer les effets systémiques tout en maintenant l'efficacité. Parallèlement, l'engagement annuel de 280 millions USD de la Fondation Gates en faveur de la R&D non hormonale souligne la conviction des investisseurs. Cet afflux de financement devrait élargir la taille du marché des médicaments et dispositifs contraceptifs pour les solutions sans hormones.

Par Genre : La Contraception Masculine Émerge comme Frontière de Croissance

Les produits destinés aux femmes représentaient 79,86 % des ventes de 2025, soutenus par une gamme de produits étendue comprenant pilules, anneaux, implants et DIU. Le système FemBloc portant le marquage CE introduit la première option permanente non chirurgicale, renforçant l'étendue de l'innovation.

Les méthodes masculines, actuellement à 20,14 %, se développent à un taux annuel de 7,98 % à mesure que les attitudes sociétales évoluent. Plan A, un hydrogel réversible en essais australiens, et le Galactic Cap illustrent le pipeline de R&D. Une enquête JAMA de 2025 a révélé que 78 % des hommes âgés de 18 à 45 ans étaient prêts à adopter une nouvelle contraception, signalant une demande latente significative.

Par Groupe d'Âge : Le Segment des Jeunes Stimule la Croissance Future

Les consommateurs âgés de 25 à 34 ans représentaient 35,92 % des dépenses de 2025, en adéquation avec leurs besoins plus élevés en matière de gestion de la fertilité. Ils sont 31 % plus susceptibles que les 15-24 ans d'adopter des méthodes modernes.

La cohorte des 15-24 ans est cependant la plus dynamique, avec un CAGR de 7,67 % jusqu'en 2031. L'insatisfaction liée aux effets secondaires hormonaux, citée par 42 % des personnes dans une étude américaine, stimule l'intérêt pour les options non hormonales conviviales. Les canaux de télésanté résonnent fortement avec ce segment natif du numérique, élargissant la sensibilisation et l'accès.

Par Canal de Distribution : Les Plateformes en Ligne Révolutionnent l'Accès

Les pharmacies de détail ont maintenu une part de 41,88 % en 2025, mise en lumière par les programmes de prescription par les pharmaciens dans 29 États et le District de Columbia. Opill en vente libre à 19,99 USD par mois renforce davantage ce canal.

Les portails en ligne se développent à un CAGR de 9,56 %, intégrant des consultations virtuelles et une livraison à domicile discrète. Les prescriptions contraceptives par télésanté ont presque doublé entre 2023 et 2025, avec une forte augmentation de l'utilisation en zones rurales. Les défis d'authenticité persistent ; les saisies par la FDA de produits contrefaits ont augmenté de 43 % d'une année sur l'autre, incitant les plateformes à renforcer la vérification de la chaîne d'approvisionnement.

Analyse Géographique

L'Amérique du Nord bénéficie d'un remboursement substantiel, avec un financement de 390 millions USD au titre du Titre X en 2025 et la disponibilité d'Opill en vente libre qui supprime les obstacles à la prescription. Néanmoins, des initiatives telles que le Projet 2025 menacent de réduire la contraception d'urgence gratuite pour 48 millions de femmes, créant une incertitude politique.

La région Asie-Pacifique occupe la position régionale la plus importante, avec une part de 33,05 %, mais des disparités intra-régionales persistent ; seulement 20,2 % des femmes bangladaises souhaitant éviter une grossesse utilisent des LARC, mettant en évidence un potentiel de croissance considérable. La distribution numérique et l'élargissement du remboursement devraient combler cet écart.

Le CAGR de 8,54 % du Moyen-Orient et de l'Afrique jusqu'en 2031 découle d'un financement accru et d'actions de sensibilisation, comme le plan de la Zambie de porter la prévalence à 40 % d'ici 2026. Des enquêtes auprès des jeunes en Ouganda révèlent que 72,4 % ont l'intention d'utiliser la contraception une fois les obstacles levés.

Le marché mature de l'Europe affiche une croissance régulière au milieu de combinaisons de méthodes variées ; l'utilisation hormonale varie de 28 % dans les États du sud à 54 % dans les États du nord. Les approbations de l'Agence Européenne des ��é�徱��������Գٲ� pour trois formulations en 2024 soutiennent les cycles de renouvellement des produits.

L'Amérique du Sud enregistre une demande solide où les LARC gratuits stimulent l'observance ; le ����é������ rapporte un taux de continuation de 82,1 % pour les DIU au lévonorgestrel à 24 mois, validant les stratégies d'approvisionnement du secteur public.

Paysage Concurrentiel

Bayer AG s'appuie sur la franchise Mirena et s'engage à offrir un accès à la contraception à 100 millions de femmes d'ici 2030. Organon & Co. tire 27 % de ses revenus de 2022 de Nexplanon et NuvaRing, soulignant sa participation au marché des médicaments et dispositifs contraceptifs.

Les acteurs axés sur l'innovation gagnent en visibilité : Daré Bioscience fait progresser Ovaprene et Casea S, en partenariat avec Theramex pour commercialiser des implants biodégradables. NEXT Life Sciences a levé 20 millions USD pour Plan A, mettant en évidence l'appétit des investisseurs pour les solutions masculines. L'intensité concurrentielle augmente alors que les acteurs établis et les start-ups se disputent pour répondre aux besoins non satisfaits avec des systèmes de délivrance différenciés, des profils de dosage et des portefeuilles équilibrés entre les genres.

Leaders du Secteur des ��é�徱��������Գٲ� et Dispositifs Contraceptifs

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson and Johnson

Organon

CooperSurgical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : NEXT Life Sciences a commencé les essais australiens de Plan A, un contraceptif masculin réversible d'une durée allant jusqu'à 10 ans.

- Mars 2025 : Femasys a obtenu le marquage CE pour FemBloc, le premier dispositif de contrôle des naissances permanent non chirurgical.

- Février 2025 : Daré Bioscience et Theramex ont convenu de co-développer Casea S, un implant biodégradable de 18 à 24 mois.

- Janvier 2025 : Daré Bioscience a mis en avant les progrès d'Ovaprene lors de la Série Santé des Femmes de J.P. Morgan.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments et dispositifs contraceptifs comme l'ensemble des produits pharmaceutiques sur ordonnance et en vente libre, des pilules orales, des patchs, des injectables, des pilules d'urgence, ainsi que des dispositifs mécaniques, implantables ou permanents tels que les préservatifs, les diaphragmes, les anneaux vaginaux, les DIU, les implants sous-dermiques et les obturateurs des trompes ou du canal déférent, spécifiquement destinés à prévenir la grossesse et vendus par les circuits hospitaliers, de détail et en ligne.

Exclusions du périmètre : les applications de suivi de la fertilité, les thérapies hormonales non contraceptives et le matériel chirurgical d'avortement sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Type de Produit

- ��é�徱��������Գٲ�

- Pilules Orales

- Patch Transdermique

- Contraceptifs Injectables

- Pilules d'Urgence

- Dispositifs

- Dispositifs Barrières

- Préservatif Masculin

- Préservatif ��é�����Ծ���

- Diaphragme

- Cape Cervicale

- Éponge Contraceptive

- Contraceptifs Réversibles à Longue Durée d'Action

- DIU Hormonal

- DIU au Cuivre

- Implant Sous-dermique

- Anneau Vaginal

- Permanent

- Dispositif d'Occlusion Tubaire

- Dispositifs Barrières

- ��é�徱��������Գٲ�

- Par Classe Hormonale

- Méthodes Hormonales

- Méthodes Non Hormonales

- Par Genre

- Masculin

- ��é�����Ծ���

- Par Groupe d'Âge

- 15-24 ans

- 25-34 ans

- 35-44 ans

- 45 ans et plus

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail et Parapharmacies

- Canaux en Ligne

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gynécologues, des acheteurs du secteur public en matière de planification familiale, des responsables de catégorie en pharmacie en ligne et des fabricants sous contrat en Amérique du Nord, en Asie-Pacifique, en Amérique latine et en Afrique. Ces discussions ont permis de clarifier les obstacles à l'adoption, les volumes par circuit et la dispersion des prix, affinant ainsi les hypothèses issues des travaux secondaires.

Recherche documentaire

Nous avons tiré les données de prévalence de référence et de cohorte d'utilisateurs de sources accessibles au public, telles que le Tableau de bord de la planification familiale de l'OMS, les projections de fécondité de la DESA de l'ONU, les indicateurs de population de la Banque mondiale, l'Enquête nationale sur la croissance familiale des CDC et les notes de l'Institut Guttmacher. Les fourchettes de prix ont été vérifiées par rapport aux listes d'approvisionnement de l'UNFPA et aux statistiques d'expéditions douanières. Les dépôts de documents d'entreprise, les présentations aux investisseurs et les archives de presse consultés via D&B Hoovers et Dow Jones Factiva ont fourni des fourchettes de revenus et des flux d'unités. Les sources citées sont données à titre illustratif ; de nombreux enregistrements supplémentaires ont alimenté la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Une reconstruction unique descendante multiplie le nombre de femmes en âge de procréer dans chaque pays par la prévalence contraceptive moderne et la répartition des méthodes, puis applique des prix de vente moyens validés pour obtenir le chiffre d'affaires de référence. Les consolidations par fournisseur et les vérifications par échantillonnage ASP × volume constituent une couche ascendante sélective pour la correction des erreurs. Les principaux paramètres du modèle comprennent le PIB par habitant, le taux d'achèvement de l'enseignement secondaire féminin, les budgets de remboursement public, la pénétration du commerce électronique et la part des contraceptifs réversibles à longue durée d'action. Une régression multivariée projette la demande jusqu'en 2030 ; les statistiques nationales manquantes sont comblées par des références pondérées régionalement, validées par des experts primaires.

Cycle de validation des données et de mise à jour

Les modèles passent par une révision analytique à deux niveaux, les seuils de variance déclenchent une reprise de contact avec les répondants initiaux, et les résultats sont réconciliés avec les tendances externes d'expédition avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les changements réglementaires ou de remboursement majeurs.

Pourquoi notre référence sur le marché des médicaments et dispositifs contraceptifs est fiable

Les estimations publiées varient car les entreprises adoptent des périmètres, des références de prix et des cadences d'actualisation différents.

Selon les sources publiques, les valeurs du marché en 2024 varient de 19,8 milliards USD à 31,18 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 27,17 Md USD (2025) | ���������� | - |

| 31,18 Md USD (2024) | Global Consultancy A | Intègre les ventes de préservatifs au détail à leur valeur nominale et utilise les taux de change de 2023 |

| 19,80 Md USD (2024) | Trade Journal B | Couvre uniquement les médicaments, en omettant les DIU et les implants |

La comparaison montre comment la capture claire du périmètre, la validation par méthodes mixtes et le recalibrage annuel de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent réutiliser en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des médicaments et dispositifs contraceptifs ?

Le marché est évalué à 29,04 milliards USD en 2026 et devrait atteindre 40,53 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché ?

Les dispositifs dominent avec une part de revenus de 64,92 % en 2025, portés par l'efficacité et la commodité des DIU et des implants.

Pourquoi les méthodes non hormonales croissent-elles plus vite que les options hormonales ?

La préoccupation croissante des consommateurs concernant les effets secondaires hormonaux et l'expansion des investissements en R&D dans les technologies sans hormones propulsent un CAGR de 8,61 % pour les produits non hormonaux.

Comment le commerce électronique modifie-t-il l'accès à la contraception ?

Les canaux en ligne, croissant à 9,56 % par an, intègrent des consultations de télésanté avec la livraison à domicile, élargissant la portée aux utilisateurs ruraux et soucieux de leur vie privée.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,54 % entre 2026 et 2031, portés par les nouveaux programmes de remboursement et les campagnes de sensibilisation.

Quelles innovations émergent dans la contraception masculine ?

Les produits en pipeline tels que l'hydrogel Plan A et le Galactic Cap visent à offrir des options masculines réversibles et sans hormones, avec des essais cliniques précoces en cours.

Dernière mise à jour de la page le: