Taille et part du marché des médicaments contre la dépression post-partum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

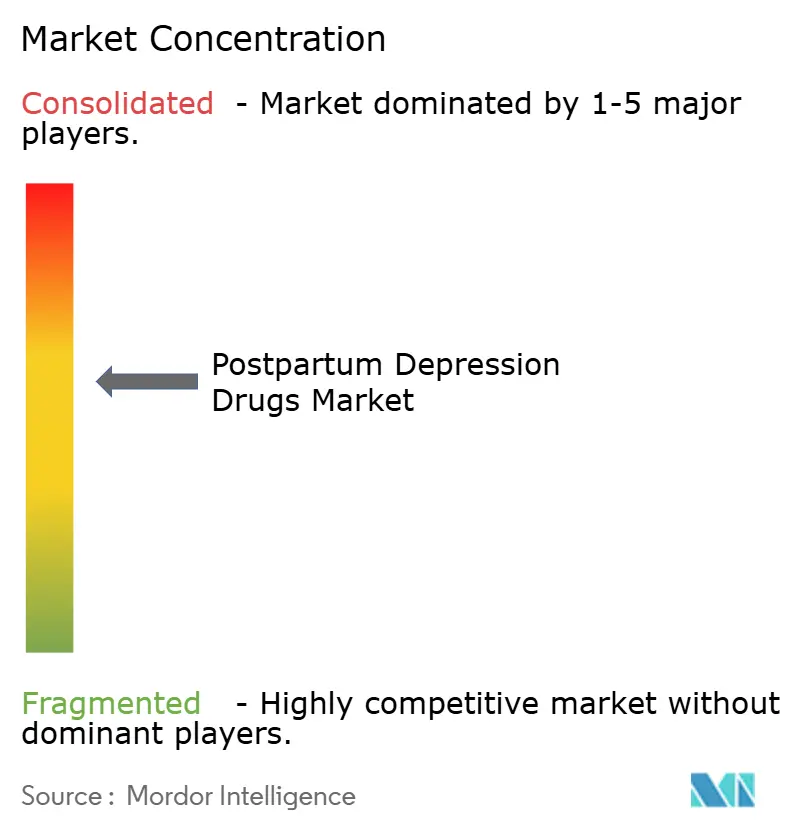

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la dépression post-partum par ����������

La taille du marché des médicaments contre la dépression post-partum devrait croître de 1,05 milliard USD en 2025 à 1,15 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031 à un TCAC de 9,27 % sur la période 2026-2031. La croissance repose sur les approbations rapides de neurostéroïdes, l'élargissement des mandats de dépistage et le renforcement des protections en matière de remboursement qui raccourcissent le délai d'accès au traitement et réduisent les coûts à la charge des patients. Le marché des médicaments contre la dépression post-partum bénéficie d'une dynamique réglementaire favorable : la zuranolone a obtenu l'autorisation de la FDA en 2023, offrant un soulagement des symptômes en 3 jours, tandis que le retrait de la brexanolone en 2025 a redirigé la demande vers des schémas thérapeutiques oraux adaptés à la prise en charge ambulatoire [1]Source : Federal Register, « Sage Therapeutics, Inc. ; Retrait de l'approbation d'une demande de nouveau médicament pour ZULRESSO », federalregister.gov . L'essor des outils de dépistage numériques, les lois sur la parité et les investissements dans les soins de santé en Asie-Pacifique élargissent davantage les bassins de patients. Néanmoins, les prix catalogue élevés, les préoccupations persistantes liées au REMS et les pressions sur la chaîne d'approvisionnement des principes actifs neurostéroïdes modèrent la trajectoire par ailleurs robuste du marché des médicaments contre la dépression post-partum.

Principaux enseignements du rapport

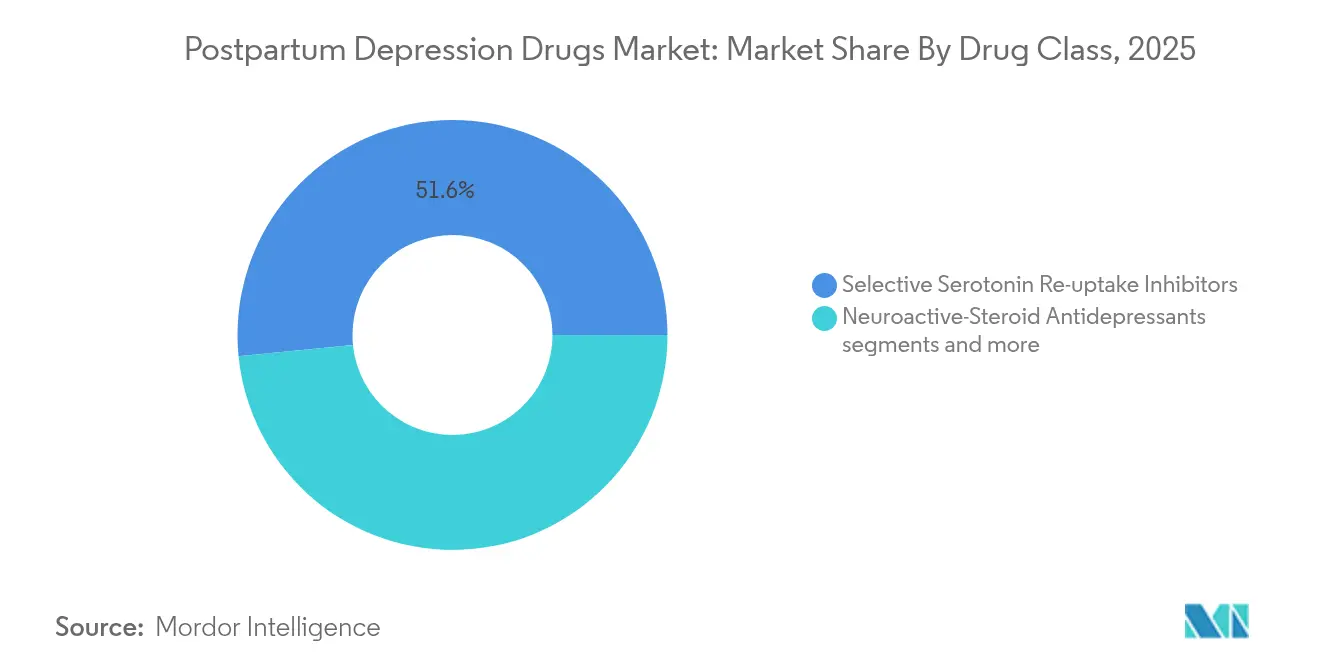

- Par classe thérapeutique : les inhibiteurs sélectifs de la recapture de la sérotonine ont détenu 51,58 % de la part du marché des médicaments contre la dépression post-partum en 2025, tandis que les antidépresseurs neurostéroïdes devraient croître à un TCAC de 9,88 % jusqu'en 2031.

- Par voie d'administration : les formulations orales ont représenté 71,62 % de la taille du marché des médicaments contre la dépression post-partum en 2025 et progressent à un TCAC de 10,35 % jusqu'en 2031.

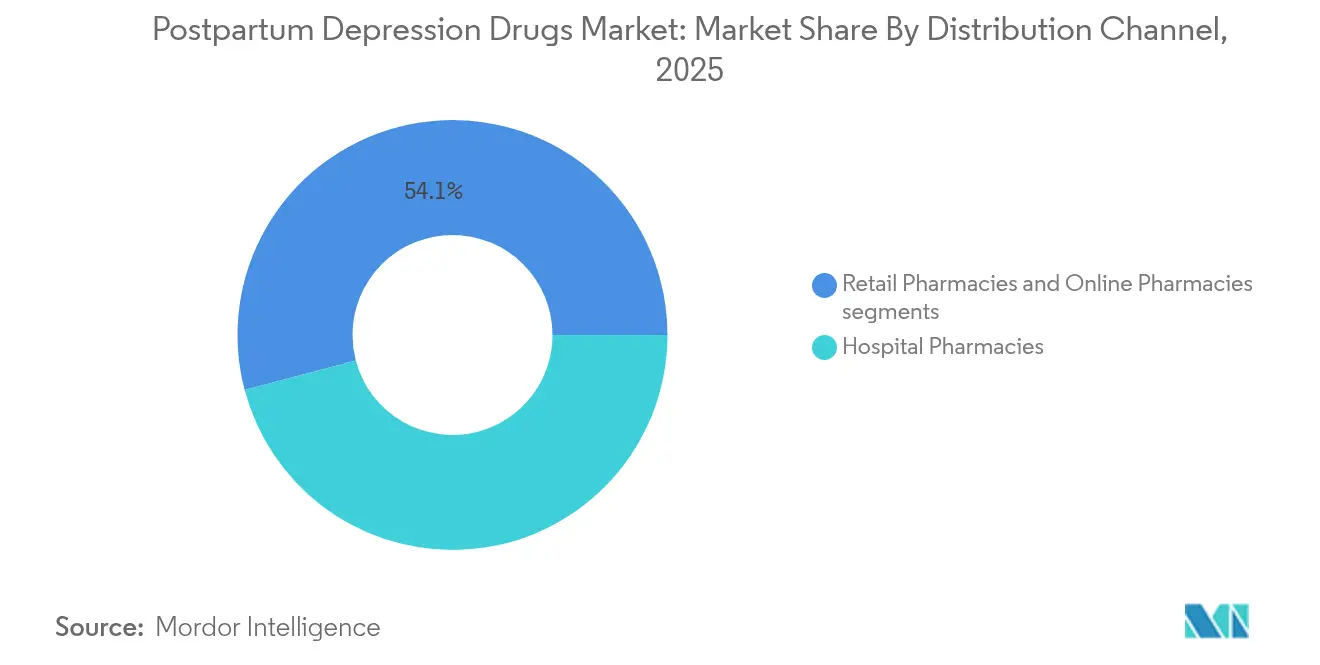

- Par circuit de distribution : les pharmacies hospitalières ont mené avec une part de 45,88 % de la taille du marché des médicaments contre la dépression post-partum en 2025, tandis que les pharmacies en ligne enregistrent le TCAC le plus élevé, à 10,72 %, jusqu'en 2031.

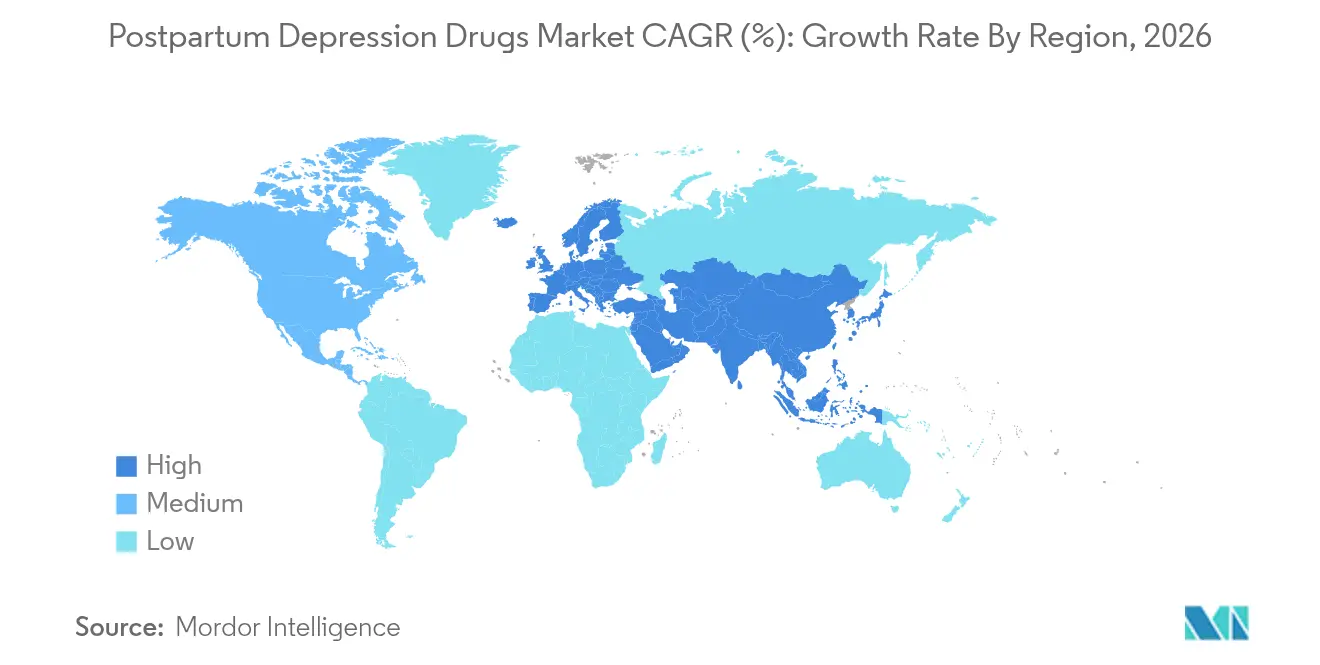

- Par géographie : l'Amérique du Nord a représenté 40,73 % du marché des médicaments contre la dépression post-partum en 2025 ; l'Asie-Pacifique progresse à un TCAC de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre la dépression post-partum

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations rapides de la FDA pour les antidépresseurs neurostéroïdes | +2.1% | Amérique du Nord, avec des répercussions réglementaires vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Prévalence croissante et dépistage de la dépression post-partum | +1.8% | Mondial, avec un impact concentré sur les marchés développés | Moyen terme (2-4 ans) |

| Remboursement favorable et lois sur la parité en matière de santé mentale maternelle | +1.5% | Amérique du Nord et UE, en expansion vers certains marchés APAC | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé en APAC consacrées à la santé mentale maternelle | +1.2% | Cœur APAC, avec des répercussions vers les marchés émergents | Long terme (≥ 4 ans) |

| Compagnons thérapeutiques numériques favorisant l'observance | +0.9% | Mondial, avec une adoption précoce sur les marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Transition vers des schémas thérapeutiques oraux adaptés à la prise en charge ambulatoire | +0.8% | Mondial, avec une adoption plus rapide dans les systèmes de santé développés | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Approbations rapides de la FDA pour les antidépresseurs neurostéroïdes

La zuranolone a obtenu la désignation de percée thérapeutique et un examen prioritaire, réduisant le développement de 18 à 24 mois et témoignant de l'engagement de l'agence en faveur de thérapies maternelles à action rapide. Les autorités réglementaires ont accepté des critères d'évaluation de substitution fondés sur l'amélioration de l'échelle de dépression de Hamilton dans les 14 jours, ouvrant une voie plus prévisible pour les composés de suivi. Des orientations parallèles de l'Agence européenne des médicaments et de Santé Canada reflètent cette position, élargissant le marché des médicaments contre la dépression post-partum adressable. La confiance des investisseurs s'est traduite par une augmentation des budgets de R&D en neurostéroïdes, et les pipelines cliniques comportent désormais des candidats oraux sublinguaux en une prise quotidienne visant une initiation en ambulatoire.

Prévalence croissante et dépistage de la dépression post-partum

Les obligations de déclaration HEDIS en 2025 exigent que les régimes de santé américains documentent les taux de dépistage, doublant la détection par rapport à la décennie précédente. L'adoption de l'Échelle de dépression postnatale d'Édimbourg lors des consultations obstétricales de routine permet de détecter environ 50 % de cas auparavant non diagnostiqués, élargissant directement la demande thérapeutique au sein du marché des médicaments contre la dépression post-partum. Les évaluations sur smartphone et les tests sanguins basés sur l'IA étendent la portée aux zones rurales et normalisent les bilans de santé mentale lors des consultations pédiatriques. La persistance d'un diagnostic plus élevé incite les payeurs à reconnaître le besoin non satisfait, apportant un soutien supplémentaire aux inscriptions sur les formulaires.

Remboursement favorable et lois sur la parité en matière de santé mentale maternelle

Plus de 90 % des bénéficiaires des régimes commerciaux et Medicaid américains disposent désormais de politiques de couverture qui inscrivent la zuranolone sur des niveaux préférentiels, ramenant le coût moyen patient de 15 900 USD à des quotes-parts habituelles. Les initiatives de l'administration CMS en matière de mortalité maternelle alignent les ressources fédérales sur l'application de la parité, encourageant d'autres régions à hauts revenus à adopter une couverture similaire. Les programmes Medicaid des États financent conjointement les neurostéroïdes et les thérapeutiques numériques, renforçant les parcours de soins intégrés. Ces évolutions soutiennent l'élargissement de l'utilisation sur le marché des médicaments contre la dépression post-partum malgré les prix élevés des médicaments innovants.

Augmentation des dépenses de santé en APAC consacrées à la santé mentale maternelle

La Chine a déployé un dépistage intégré en pédiatrie dans 300 hôpitaux, formalisant les évaluations maternelles lors des consultations nourrissons. Le Japon impose des visites de santé mentale aux semaines 2 et 4, tandis que l'Inde budgétise des centres de téléconsultation qui orientent les mères à haut risque vers des filières de soins pharmaceutiques frontiersin.org. Les flux de capital-investissement vers les entreprises de santé maternelle en APAC ont bondi de 180 % depuis 2023, accélérant l'expansion des plateformes numériques. Ces investissements élargissent l'empreinte du marché des médicaments contre la dépression post-partum et font progresser les courbes de demande régionale au-dessus de la moyenne mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et couverture limitée des nouvelles thérapies | -1.9% | Mondial, avec un impact aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| REMS et charge de la surveillance de la sécurité pour la brexanolone | -1.1% | Amérique du Nord et UE, avec des répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| Données d'efficacité à long terme limitées pour la zuranolone | -0.8% | Mondial, avec un examen renforcé dans l'UE et au Canada | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des principes actifs neurostéroïdes | -0.6% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coût élevé et couverture limitée des nouvelles thérapies

Bien que la plupart des payeurs américains inscrivent désormais la zuranolone, les critères de couverture varient et les délais de pré-autorisation atténuent la promesse d'action rapide. Les familles à revenus intermédiaires se situent souvent à la limite des seuils d'éligibilité aux programmes d'aide, supportant des quotes-parts lourdes. Hors des pays à hauts revenus, les voies de remboursement pour les neurostéroïdes demeurent rares, limitant l'expansion mondiale du marché des médicaments contre la dépression post-partum. Les évaluateurs des technologies de santé signalent également des données d'efficacité à long terme limitées au-delà de 45 jours, ce qui complique les décisions de coût-efficacité par rapport aux ISRS génériques.

REMS et charge de la surveillance de la sécurité pour la brexanolone

La surveillance continue obligatoire et les installations de perfusion spécialisées ont alourdi les coûts pour les prestataires au-delà des niveaux de remboursement, entraînant une adoption limitée et le retrait final en 2025. Cette expérience a renforcé la focalisation de l'industrie sur les neurostéroïdes oraux, mais a laissé une prudence persistante parmi les régulateurs et les assureurs. Les prestataires restent méfiants vis-à-vis des thérapies nécessitant des programmes de sécurité complexes, modérant la prise de risque parmi les sponsors entrant sur le marché des médicaments contre la dépression post-partum.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les neurostéroïdes défient la domination des ISRS

Les inhibiteurs sélectifs de la recapture de la sérotonine ont conservé 51,58 % de la part du marché des médicaments contre la dépression post-partum en 2025, soulignant leur statut de traitement de première intention bien établi. La taille du marché des médicaments contre la dépression post-partum pour les antidépresseurs neurostéroïdes devrait se développer à un TCAC de 9,88 % jusqu'en 2031, reflétant la préférence des cliniciens pour les thérapies à action rapide. Les neurostéroïdes modulent les récepteurs GABA-A, traitant les perturbations hormonales qui suivent l'accouchement de manière plus directe que les agents à base de monoamines, une distinction qui trouve un écho auprès des payeurs et des comités de recommandations. Les données des essais montrent un soulagement des symptômes en 3 jours et un bénéfice soutenu jusqu'à 45 jours, correspondant à la période critique pour le lien mère-enfant.

Les classes traditionnelles telles que les tricycliques continuent de décliner en raison des préoccupations liées à la sécurité pendant l'allaitement, tandis que les inhibiteurs de la recapture de la sérotonine-noradrénaline occupent une niche modeste mais stable lorsqu'une anxiété comorbide est présente. Les pipelines concurrentiels s'articulent désormais autour de candidats neurostéroïdes en une prise quotidienne ou à dose unique et d'analogues psychédéliques, suggérant que le marché des médicaments contre la dépression post-partum s'orientera davantage vers des interventions mécanistiques plutôt que vers la gestion des symptômes.

Par voie d'administration : les formulations orales favorisent l'accessibilité

Les produits oraux ont capté 71,62 % de la taille du marché des médicaments contre la dépression post-partum en 2025 et progressent à un TCAC de 10,35 % à mesure que les schémas thérapeutiques adaptés à la prise en charge ambulatoire deviennent la norme par défaut. Le segment intraveineux s'est contracté après le retrait de la brexanolone, soulignant la réticence des prestataires envers les perfusions soumises au REMS. Les avancées en matière de biodisponibilité orale permettent l'initiation du traitement en médecine de ville et dans les structures obstétricales communautaires, améliorant l'accès en zones rurales et l'observance. Les futures innovations en matière de technologie d'administration, telles que les films sublinguaux et les patchs transdermiques, demeurent en développement précoce, mais pourraient élargir les options pour les mères présentant une intolérance gastro-intestinale.

Des coûts d'installation plus faibles et des besoins réduits en personnel font des neurostéroïdes oraux une option attrayante pour les payeurs recherchant de la valeur. Les prestataires apprécient la flexibilité de programmation qui s'aligne sur les visites post-partum et les suivis en télémédecine. En conséquence, les comités de formulaires traitent de plus en plus les neurostéroïdes oraux comme une catégorie de prestations distincte au sein du marché des médicaments contre la dépression post-partum, assouplissant les exigences de pré-autorisation.

Par circuit de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont détenu 45,88 % de la part du marché des médicaments contre la dépression post-partum en 2025, reflétant la surveillance spécialisée requise lors des lancements initiaux. Pourtant, les pharmacies en ligne progressent à un TCAC de 10,72 %, portées par la demande des patients en matière de confidentialité, de livraison à domicile et de regroupement avec des thérapeutiques numériques. Les chaînes de vente au détail conservent leur pertinence grâce aux services de conseil en magasin et de vaccination qui s'articulent avec les consultations post-partum.

Les plateformes numériques s'appuient sur des modules d'observance intégrés, des rappels de renouvellement automatisés et des liens vers la télé-psychiatrie, améliorant la persistance. Pour les payeurs, le routage vers la pharmacie en ligne soutient des analyses en boucle fermée sur les écarts de médication. Le livre de jeu concurrentiel fusionne donc les compétences pharmaceutiques et de santé numérique — une caractéristique émergente du leadership sur le marché des médicaments contre la dépression post-partum.

Analyse géographique

L'Amérique du Nord a dominé avec 40,73 % du marché des médicaments contre la dépression post-partum en 2025, soutenue par le leadership de la FDA en matière d'approbations de neurostéroïdes, des lois sur la parité d'assurance étendues et des taux de diagnostic élevés dépassant 75 % dans les principales zones métropolitaines. Le Canada reflète les tendances réglementaires américaines, tandis que les réformes de sécurité sociale du Mexique élargissent la couverture de la santé mentale maternelle. Les débats en cours sur la maîtrise des coûts, notamment dans les régions rurales, pourraient modérer la croissance absolue des volumes, mais les gains de valeur issus des thérapies à action rapide restent solides.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 11,21 % jusqu'en 2031. Les mandats de dépistage hospitalier en Chine et les programmes de soins post-partum financés par le gouvernement japonais constituent un modèle pour les marchés voisins. L'adoption de la santé numérique, notamment les applications de prédiction du risque par IA, permet une sensibilisation évolutive dans des nations peuplées comme l'Inde et l'Indonésie. La taille du marché des médicaments contre la dépression post-partum pour l'APAC devrait s'accélérer à mesure que les autorités réglementaires rationalisent les approbations de neurostéroïdes et que les assureurs privés étendent les avenants maternels.

L'Europe affiche une expansion régulière, portée par les politiques. Les approbations centralisées de l'Agence européenne des médicaments facilitent l'entrée sur le marché, mais les négociations nationales sur les prix provoquent des lancements échelonnés. L'Allemagne et le Royaume-Uni mènent l'adoption grâce à des stratégies robustes en matière de santé mentale maternelle, tandis que l'Europe du Sud avance à un rythme mesuré. Les demandes de données d'efficacité à long terme émanant des organismes d'évaluation des technologies de santé influencent les délais de remboursement, mais une fois inscrits, les neurostéroïdes atteignent des volumes de dispensation soutenus. Les programmes de modernisation de l'Europe de l'Est génèrent une demande incrémentale, élargissant le marché régional des médicaments contre la dépression post-partum.

Paysage concurrentiel

La concurrence se concentre sur quelques spécialistes en neuropsychiatrie plutôt que sur de grands groupes d'antidépresseurs diversifiés. L'acquisition de Sage Therapeutics par Supernus Pharmaceuticals pour 795 millions USD en juin 2025 a donné à l'acquéreur le contrôle de la zuranolone, le seul neurostéroïde oral approuvé, consolidant le leadership sur le marché des médicaments contre la dépression post-partum. Biogen maintient un rôle de partage des bénéfices, assurant un poids commercial mondial tout en minimisant l'exposition au bilan.

Les concurrents émergents ciblent des mécanismes différenciés. Marinus Pharmaceuticals poursuit les essais sur la ganaxolone en visant les segments de comorbidité épileptique, tandis que RE104, à base de substances psychédéliques, a progressé en Phase II sous le parrainage de la Cleveland Clinic. Les acteurs axés sur le numérique associent des modules de thérapie cognitivo-comportementale à la dispensation des ordonnances, créant des parcours patients intégrés qui brouillent les frontières concurrentielles traditionnelles.

La résilience de la chaîne d'approvisionnement en principes actifs neurostéroïdes est devenue un pilier stratégique. Les entreprises diversifient désormais les sources d'approvisionnement des intermédiaires clés après que la Pharmacopée américaine (USP) a signalé des pénuries record depuis dix ans dans les classes de médicaments américains [2]Source : Pharmacopée américaine (USP), « Les pénuries de médicaments aux É�ٲ��ٲ�-���Ծ��� atteignent un niveau record en dix ans », usp.org . Le partenariat avec des fabricants sous contrat en Inde et en Irlande atténue le risque régional. Les entreprises qui démontrent une chaîne d'approvisionnement sécurisée et une capacité d'engagement numérique devraient capter une part disproportionnée à mesure que le marché des médicaments contre la dépression post-partum arrive à maturité.

Leaders du secteur des médicaments contre la dépression post-partum

Pfizer Inc.

Bausch Health Companies Inc.

Lilly

Sage Therapeutics, Inc.

Cipla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Biogen a soumis une proposition d'acquisition non sollicitée à Sage Therapeutics pour 7,22 USD par action, valorisant la société à 1,5 milliard USD. Le conseil d'administration de Sage a lancé un examen stratégique.

- Février 2025 : Sage Therapeutics a présenté sa stratégie 2025 axée sur la commercialisation de la zuranolone, le marketing numérique et une gestion rigoureuse des dépenses.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre la dépression post-partum (DPP) comme la valeur des ventes mondiales d'agents pharmacologiques, principalement les inhibiteurs sélectifs de la recapture de la sérotonine, les inhibiteurs de la recapture de la sérotonine et de la noradrénaline, et la classe émergente des neuroactifs-stéroïdes, qui traitent les épisodes dépressifs débutant pendant la grossesse ou dans l'année qui suit l'accouchement.

Nous excluons les suppléments en vente libre, les frais de psychothérapie, les services de doula à domicile et les programmes plus larges de santé mentale maternelle.

Aperçu de la segmentation

- Par classe thérapeutique

- Antidépresseurs neurostéroïdes

- Inhibiteurs sélectifs de la recapture de la sérotonine

- Inhibiteurs de la recapture de la sérotonine-noradrénaline

- Tricycliques et autres classes

- Par voie d'administration

- Intraveineux

- Oral

- Autres

- Par circuit de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des psychiatres obstétriciens, des directeurs de pharmacie hospitalière et des gestionnaires de formulaires de paiement en Amérique du Nord, en Europe et en Asie. Ces dialogues ont permis de vérifier les groupes de patients traités, la durée typique du traitement et la dispersion des prix dans le monde réel que les sources documentaires ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par des sources publiques de premier plan telles que les tableaux de bord de l'OMS sur la santé mentale maternelle, les données de l'OCDE sur les prescriptions et les extraits des demandes de remboursement de Medicaid des CDC américains. Les portails réglementaires de la FDA et de l'EMA ont clarifié les dates d'approbation et indiqué les populations, tandis que des groupes commerciaux tels que l'Alliance mondiale pour la santé maternelle ont fait état de l'adoption du dépistage. Les dossiers 10-K des entreprises ont fourni des prix de vente moyens, et les plateformes payantes telles que Dow Jones Factiva et D&B Hoovers ont enrichi la répartition des revenus. Des revues évaluées par des pairs, comme JAMA Psychiatry, ont étayé les fourchettes de prévalence. Les sources mentionnées n'illustrent qu'une partie de l'ensemble des données secondaires que notre équipe a consultées.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant de population traitée qui part du nombre de naissances vivantes, tient compte de la prévalence de la DPP, des taux de dépistage et de la pénétration du traitement propres à chaque région, et multiplie par la durée de la thérapie et le prix moyen pondéré. Les listes de fournisseurs et les vérifications des canaux de distribution offrent une validation ascendante sélective. Les variables clés comprennent l'adoption des stéroïdes neuroactifs, le prix remboursé par traitement, la couverture du dépistage selon les lignes directrices, les tendances du chômage et la substitution des médicaments parentéraux. Une régression multivariée de la tendance des naissances, de l'indice de la politique de paiement et des facteurs macroéconomiques permet d'établir les perspectives pour la période 2025-2030. Les lacunes dans les volumes nationaux sont comblées par des indicateurs de substitution tels que la valeur des importations d'ISRS et la part des naissances en milieu urbain.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet de deux examens par des analystes indépendants, de vérifications des écarts par rapport aux ventes historiques et de déclenchements d'anomalies au-delà d'un seuil de 5 %. Nous actualisons l'ensemble des données chaque année et procédons à des révisions intermédiaires lorsque des extensions d'étiquettes ou des retraits de sécurité modifient sensiblement la demande.

Pourquoi la ligne de base des médicaments contre la dépression post-partum de Mordor mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises utilisent des règles d'inclusion, des données de prévalence et des bases monétaires différentes. Notre équipe, en se limitant strictement aux médicaments de prescription et en actualisant les hypothèses peu après le lancement de Zurzuvae, réduit ces divergences.

Les principaux facteurs d'écart sont le regroupement des revenus de la psychothérapie, la prise en compte des coûts ponctuels des perfusions hospitalières et l'année de taux de change choisie pour la conversion des prix moyens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,05 milliard USD (2025) | Renseignements sur le Mordor | |

| 915,6 millions USD (2024) | Conseil mondial A | Exclut les lancements de stéroïdes neuroactifs et maintient les prix historiques statiques |

| 1,0 milliard d'USD (2024) | Recherche sur l'industrie B | Regroupement des recettes de l'hormonothérapie avec les ventes de médicaments |

| 79,9 millions USD (2024) | Aperçus sectoriels C | Ne concerne que l'Amérique du Nord et ne tient pas compte des recettes générées par les ISRS génériques. |

La comparaison montre que la sélection rigoureuse du champ d'application et l'actualisation annuelle de Mordor permettent d'obtenir une base de référence équilibrée et transparente, traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments contre la dépression post-partum ?

Le marché est évalué à 1,15 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031, avec une croissance à un TCAC de 9,27 %.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les antidépresseurs neurostéroïdes sont la classe à la croissance la plus rapide, progressant à un TCAC de 9,88 % jusqu'en 2031, tout en défiant la domination des ISRS.

Pourquoi la brexanolone a-t-elle quitté le marché ?

La surveillance REMS obligatoire, une perfusion de 60 heures et des coûts d'administration élevés ont limité l'adoption, entraînant le retrait par la FDA en 2025.

Quelle région détient la plus grande part dans le marché mondial des médicaments contre la dépression post-partum ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché mondial des médicaments contre la dépression post-partum.

Comment les lois sur la parité influencent-elles l'accès aux traitements ?

Plus de 90 % des régimes commerciaux et Medicaid américains couvrent désormais les thérapies aux neurostéroïdes, réduisant considérablement les coûts à la charge des patients et accélérant l'adoption.

Dernière mise à jour de la page le: