Taille et part du marché mondial du traitement des troubles anxieux et de la dépression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.8 Milliards de dollars |

| Taille du Marché (2031) | 30.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement des troubles anxieux et de la dépression par ����������

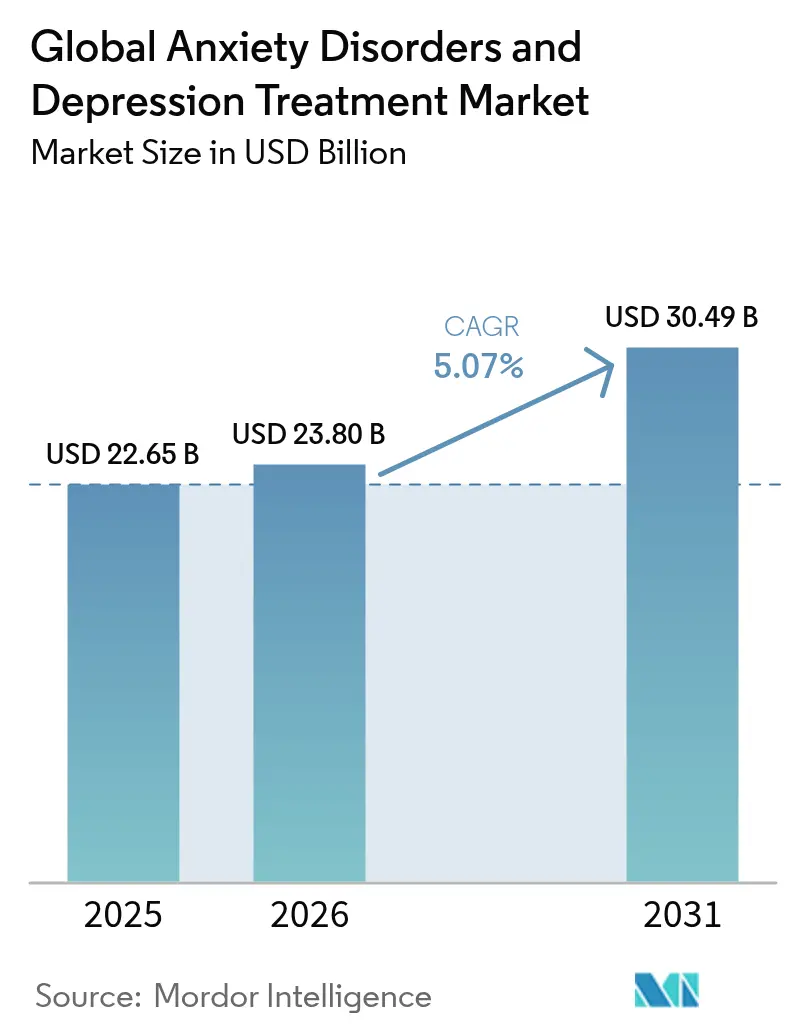

La taille du marché du traitement des troubles anxieux et de la dépression devrait passer de 22,65 milliards USD en 2025 à 23,8 milliards USD en 2026 et devrait atteindre 30,49 milliards USD d'ici 2031 à un CAGR de 5,07 % sur la période 2026-2031. La croissance est portée par une sensibilisation accélérée à la santé mentale, les récentes règles de la FDA américaine qui ouvrent des voies en vente libre (OTC)[1]Source : U.S. Food and Drug Administration, « Condition supplémentaire pour les produits médicamenteux sans ordonnance en vue d'une utilisation sans ordonnance », fda.gov pour certains ISRS, ainsi que des approbations historiques couvrant les thérapeutiques numériques et les thérapies assistées par psychédéliques. Les plateformes d'observance pilotées par l'IA, l'adoption croissante chez les jeunes démographies et la demande gériatrique pour des formulations plus sûres soutiennent davantage l'expansion des volumes. Par ailleurs, les antagonistes NMDA à action rapide et les neuroplastogènes remettent en question la domination des médicaments à base de monoamines, tandis que la tarification basée sur la valeur et les règles de parité en santé mentale remodèlent les modèles de revenus sur les marchés clés.

Points clés du rapport

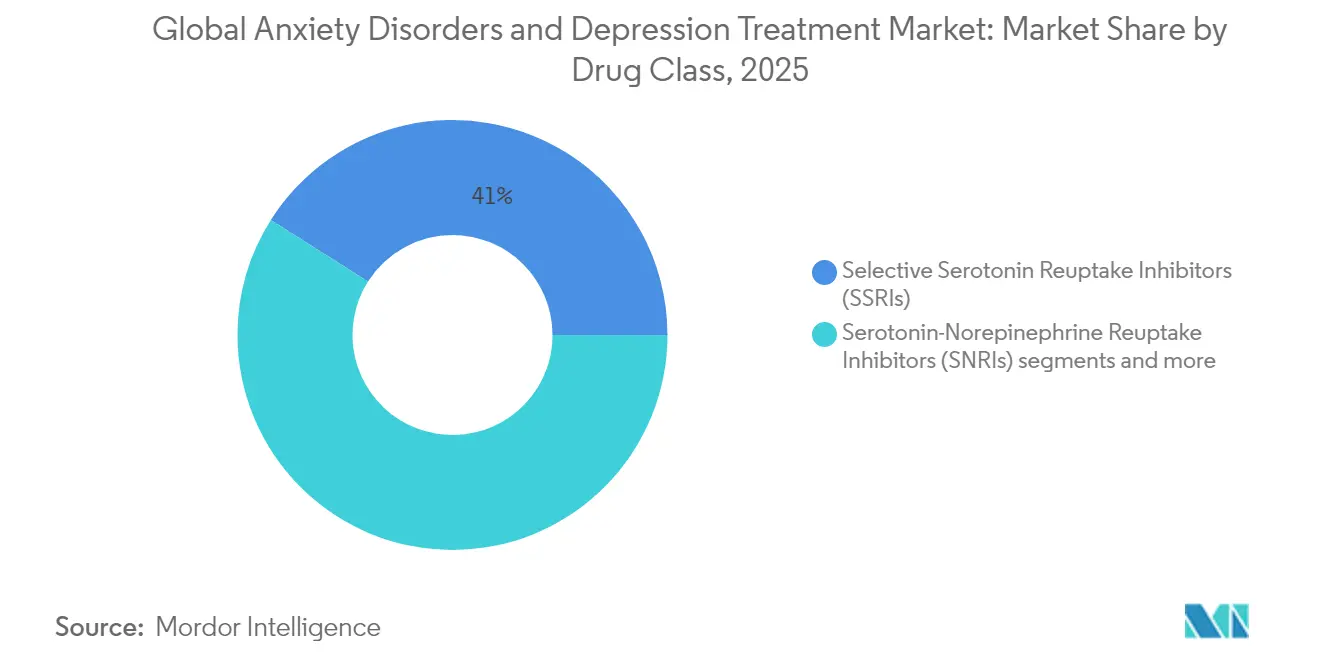

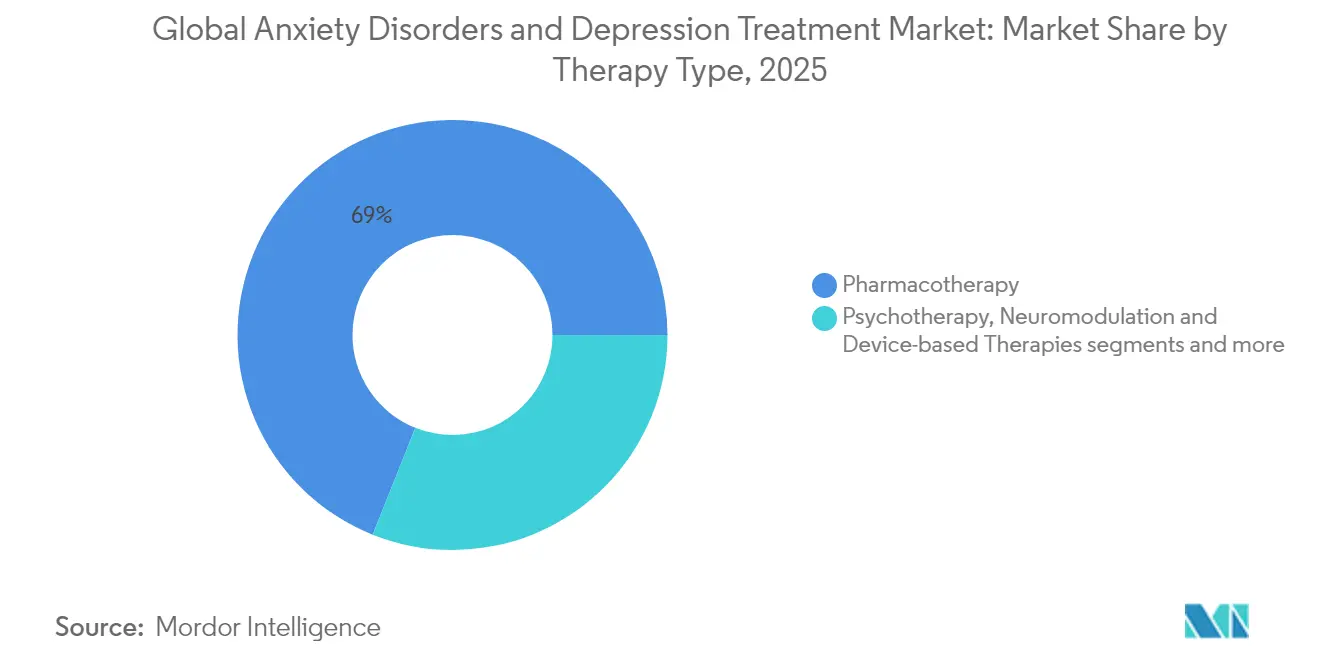

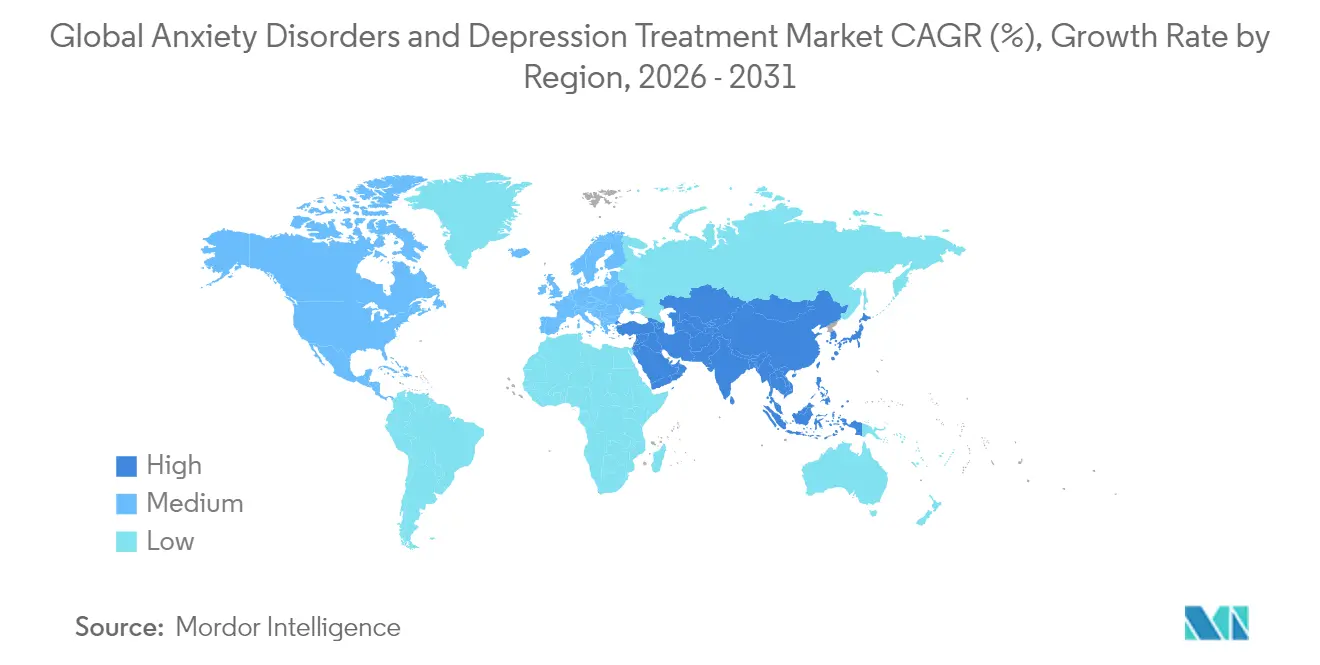

- Par classe de médicaments, les inhibiteurs sélectifs de la recapture de la sérotonine ont dominé avec 41,02 % de la part du marché du traitement des troubles anxieux et de la dépression en 2025 ; les antipsychotiques atypiques devraient progresser à un CAGR de 6,74 % jusqu'en 2031. Par indication, le trouble dépressif majeur représentait 38,22 % de la taille du marché du traitement des troubles anxieux et de la dépression en 2025, tandis que les traitements du SSPT affichent le CAGR le plus élevé à 6,89 % jusqu'en 2031. Par type de thérapie, la pharmacothérapie a capté 68,95 % des revenus en 2025 ; les thérapeutiques numériques enregistrent le CAGR le plus rapide à 6,14 % jusqu'en 2031. Par utilisateur final, les hôpitaux et cliniques contrôlaient 51,88 % des revenus en 2025 ; les environnements de soins à domicile connaissent la croissance la plus rapide à un CAGR de 6,93 % jusqu'en 2031. Par région, l'Amérique du Nord représentait 37,20 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 7,76 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des troubles anxieux et de la dépression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'anxiété et de la dépression | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique sujette aux troubles mentaux | +0.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Approbations de nouveaux antidépresseurs et agents anxiolytiques dans le pipeline | +1.0% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Sensibilisation accrue et réduction de la stigmatisation envers la santé mentale | +0.7% | Mondial, accéléré sur les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique de passage en vente libre pour certains ISRS | +0.5% | Accent sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Thérapeutiques numériques pilotées par l'IA améliorant l'observance | +0.6% | Amérique du Nord et UE en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Prévalence croissante de l'anxiété et de la dépression

Une vague post-pandémique de diagnostics de santé mentale accroît la demande, les troubles dépressifs représentant 37,2 % et l'anxiété 21,5 % des AVCI liés à la santé mentale dans les nations asiatiques. Les jeunes adultes adoptent des interventions axées sur le numérique, poussant les entreprises à proposer des options à début d'action rapide et personnalisées. Les payeurs s'orientent vers des cadres de remboursement basés sur la valeur qui mettent l'accent sur l'amélioration mesurable des résultats, obligeant les fabricants à prouver la durabilité et la rapidité de réponse au-delà des ISRS actuels.

Croissance de la population gériatrique sujette aux troubles mentaux

Le vieillissement des sociétés engendre des troubles de l'humeur à début tardif et des risques de polymédication, intensifiant le besoin de médicaments aux profils d'interaction plus propres. L'approbation de la gépirone en tant que premier agoniste oral sélectif des récepteurs 5-HT1A met en évidence les opportunités dans les mécanismes adaptés aux personnes âgées. Les outils de surveillance numérique gagnent du terrain pour la détection précoce du déclin cognitif, renforçant les modèles de soins à domicile et stimulant les écosystèmes matériels-logiciels autour des médicaments établis.

Approbations de nouveaux antidépresseurs et agents anxiolytiques dans le pipeline

Les régulateurs font preuve d'ouverture envers les mécanismes non traditionnels, accordant le statut de percée aux analogues de la psilocybine et autorisant la première thérapeutique numérique sur ordonnance pour la dépression. Le pacte de 1,95 milliard USD d'AbbVie avec Gilgamesh souligne l'afflux de capital-risque dans les neuroplastogènes qui contournent les voies psychoactives classiques[2]Source : AbbVie Press Office, « AbbVie and Gilgamesh Announce Collaboration on Next-Generation Therapies », abbvie.com .

Sensibilisation accrue et réduction de la stigmatisation envers la santé mentale

Les campagnes publiques, les programmes en milieu de travail et les influenceurs des réseaux sociaux normalisent la recherche d'aide, notamment en Asie-Pacifique où la stigmatisation avait historiquement freiné l'engagement. Ce changement culturel accélère l'intérêt pour les ISRS à faible dose en vente libre et stimule l'adoption de formes d'administration discrètes. Les prestataires présentent désormais les antidépresseurs comme des aides proactives au bien-être, élargissant la base adressable au-delà des populations cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expirations de brevets et érosion générique des blockbusters | -0.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Effets indésirables limitant l'observance à long terme | -0.6% | Mondial, particulièrement chez les populations âgées | Moyen terme (2-4 ans) |

| La thérapie assistée par psychédéliques détournant la demande | -0.4% | Amérique du Nord et UE en priorité | Moyen terme (2-4 ans) |

| Tarification basée sur la valeur et lois de parité comprimant les marges | -0.7% | Accent sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expirations de brevets et érosion générique des blockbusters

Les falaises d'exclusivité restent prononcées, les génériques s'accaparant jusqu'à 90 % des prescriptions dans l'année suivant l'expiration. Les acteurs de marque cherchent à se défendre par des reformulations et des accords de licence tels que le règlement d'Axsome sur Auvelity, mais l'économie favorise les substituts moins chers à moins que les marques n'offrent une différenciation claire.

Tarification basée sur la valeur et lois de parité comprimant les marges

La loi américaine sur la parité en matière de santé mentale et d'équité en matière de dépendance impose une couverture équivalente, transférant le risque de coût aux fabricants dans le cadre de contrats basés sur les résultats. Les entreprises doivent désormais fournir des plateformes de données probantes du monde réel qui suivent les améliorations des scores de symptômes pour justifier des prix premium par rapport aux ISRS génériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les ISRS maintiennent leur position tandis que les nouvelles voies s'accélèrent

Les ISRS contrôlaient 41,02 % des revenus en 2025, soutenant le marché du traitement des troubles anxieux et de la dépression grâce à d'importants antécédents en matière de sécurité. Les antipsychotiques atypiques, cependant, progressent à un CAGR de 6,74 % en tant qu'options adjuvantes dans la dépression majeure. L'expansion découle des perspectives d'élargissement de l'indication de la lumatépérone et de l'approbation de la brexpiprazole pour le SSPT. Par ailleurs, les agonistes des récepteurs 5-HT1A, les modulateurs du glutamate et les psychédéliques peuplent le segment « autres » que les investisseurs considèrent comme des catégories à espace blanc capables de modifier les prescriptions de première ligne.

La concurrence s'intensifie à mesure que les agents évitant la prise de poids, le dysfonctionnement sexuel ou la sédation sont préférés par les utilisateurs en âge de travailler. Les fabricants répondent avec des kits de dosage de précision et des applications de soutien numérique co-packagées qui suivent l'observance en temps réel et signalent les profils d'effets secondaires pour examen par le clinicien. L'utilisation des benzodiazépines se contracte à mesure que les payeurs restreignent les prescriptions à long terme, ouvrant la voie aux anxiolytiques non sédatifs et aux modulateurs allostériques positifs du GABA avec des profils d'abus plus sûrs.

Par indication : la dépression domine toujours mais le SSPT progresse fortement

Le trouble dépressif majeur a généré 38,22 % des revenus de 2025, renforçant le marché du traitement des troubles anxieux et de la dépression. Le SSPT, cependant, se développe le plus rapidement à un CAGR de 6,89 %, aidé par la première approbation de la FDA de la brexpiprazole associée à la sertraline et par le regain d'intérêt pour la thérapie assistée par la MDMA malgré le récent revers de Lykos.

La reconnaissance croissante du traumatisme dans la vie civile et les politiques de santé des anciens combattants élargissent le bassin de patients. L'élargissement des critères diagnostiques pour le trouble anxieux généralisé et l'anxiété sociale libère également des volumes supplémentaires, tandis que le trouble obsessionnel-compulsif reste insuffisamment pris en charge, attirant ainsi l'attention du pipeline sur les composés glutamatergiques et les sprays nasaux promettant un soulagement rapide.

Par type de thérapie : les associations numériques font évoluer le standard de soins

La pharmacothérapie représente encore 68,95 % des dépenses de 2025, mais les adjuvants basés sur les logiciels gagnent en notoriété et en légitimité réglementaire. L'autorisation de la FDA en 2024 de Rejoyn en tant que première thérapeutique numérique sur ordonnance positionne les associations application-médicament comme les soins de référence futurs.

Les outils numériques étendent les analyses de titration des doses, dispensent une formation cognitive et génèrent des données probantes du monde réel qui assurent l'acceptation par les payeurs. La neuromodulation par dispositif — rTMS, tDCS et stimulateurs vagaux implantés — gagne du terrain pour les patients réfractaires, tandis que la psychothérapie maintient une pertinence constante via des modèles de télésanté hybrides.

Par utilisateur final : les soins à domicile progressent grâce à l'adoption de la télésanté

Les hôpitaux et cliniques ont réalisé 51,88 % des ventes en 2025, bien que les environnements à domicile connaissent la croissance la plus rapide à un CAGR de 6,93 %. La télé-psychiatrie, la surveillance à distance des signes vitaux et les rappels d'observance générés par l'IA soutiennent les régimes décentralisés. Les employeurs intègrent des avantages en matière de santé mentale pour modérer les pertes de productivité, élargissant les prescriptions au-delà des consultations cliniques et ajoutant un autre nœud de distribution pour les partenaires pharmaceutiques.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 37,20 % des revenus en 2025, soutenue par une couverture d'assurance solide, une adoption rapide des nouvelles modalités et des politiques favorables de la FDA. Les désignations de percée pour les analogues de la psilocybine et la voie de passage en vente libre illustrent la flexibilité réglementaire qui accélère les cycles de lancement. Les lois de parité américaines élargissent l'accès mais compriment les marges, obligeant les entreprises à défendre leur valeur par des contrats basés sur les résultats. L'Asie-Pacifique est appelée à être le moteur de croissance avec un CAGR de 7,76 % jusqu'en 2031. L'approbation par la NMPA chinoise de Ruoxinlin, un inhibiteur triple de la recapture des monoamines, illustre la modernisation réglementaire. L'urbanisation, les campagnes sur les réseaux sociaux et les programmes de bien-être menés par les employeurs réduisent la stigmatisation, tandis que les segments sensibles aux prix favorisent les génériques. Le Japon, la Corée du Sud et l'Australie sont à la pointe de l'adoption des thérapeutiques numériques, tandis que la grande population mal desservie de l'Inde stimule les volumes pour les ISRS à faible coût. L'Europe affiche des gains stables à un chiffre moyen à mesure que la directive révisée de l'EMA sur les antidépresseurs favorise des critères d'évaluation personnalisés et des efficiences d'essais transfrontaliers. La couverture universelle en Allemagne, en France et dans les pays nordiques soutient la demande de produits innovants une fois les critères coût-utilité satisfaits. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs à mesure que l'infrastructure de télésanté se développe et que les campagnes gouvernementales de réduction de la stigmatisation prennent effet.

Paysage concurrentiel

Le marché du traitement des troubles anxieux et de la dépression présente une concentration modérée. Les grandes entreprises pharmaceutiques — Eli Lilly, Pfizer, Johnson & Johnson — s'appuient sur de larges portefeuilles, mais les challengers biotechnologiques font la une avec des approches à action rapide ou psychédéliques. Le rachat de 14,6 milliards USD d'Intra-Cellular Therapies par J&J sécurise la lumatépérone, signalant une volonté de payer une prime pour de nouveaux mécanismes d'action. La série de transactions multiples d'AbbVie avec Gilgamesh et Gedeon Richter souligne la course à la possession d'actifs neuroplastogènes et axés sur le trouble bipolaire.

Les collaborations stratégiques associent l'envergure pharmaceutique à l'agilité de la santé numérique ; l'alliance d'Otsuka avec Click Therapeutics a accéléré Rejoyn, créant un modèle pour les soumissions combinées médicament-application. Les fabricants ciblent également les niches résistantes au traitement, associant la kétamine ou le dextrométhorphane aux ISRS pour accélérer le début d'action. Les fabricants de génériques se consolident pour maintenir leur part de volume à mesure que les brevets de marque expirent, tandis que les pénuries d'API et les pressions inflationnistes font monter les prix des contrats, bénéficiant aux fournisseurs intégrés.

Les stratégies marketing pivotent vers la narration des résultats rapportés par les patients et les parcours de soins hybrides qui mettent en évidence la réduction du coût total des soins par rapport au simple soulagement des symptômes. L'investissement dans les plateformes de données du monde réel s'accroît à mesure que les payeurs exigent des preuves longitudinales d'amélioration fonctionnelle.

Leaders mondiaux du secteur du traitement des troubles anxieux et de la dépression

Pfizer Inc.

GlaxoSmithKline

Merck & Co. Inc

Eli Lilly & Co

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Johnson & Johnson a finalisé l'acquisition d'Intra-Cellular Therapies pour 14,6 milliards USD, ajoutant la lumatépérone à son pipeline pour le traitement adjuvant du trouble dépressif majeur.

- Mai 2025 : Supernus Pharmaceuticals a entrepris d'acquérir Sage Therapeutics pour un montant pouvant atteindre 795 millions USD, renforçant sa franchise dans le système nerveux central.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial du traitement des troubles anxieux et de la dépression comme la valeur annuelle des médicaments sur ordonnance, des systèmes de neuromodulation à base de dispositifs et des psychothérapies dispensées par des professionnels, approuvés ou remboursés pour le trouble dépressif majeur et les cinq troubles anxieux les plus courants.

Exclusion du périmètre : les produits botaniques en vente libre, les applications de bien-être n'impliquant jamais un clinicien et les produits d'auto-assistance non réglementés sont hors du cadre.

Aperçu de la segmentation

- Par classe de médicaments (valeur)

- Inhibiteurs sélectifs de la recapture de la sérotonine (ISRS)

- Inhibiteurs de la recapture de la sérotonine-noradrénaline (IRSN)

- Antidépresseurs tricycliques (ATC)

- Inhibiteurs de la monoamine oxydase (IMAO)

- Antipsychotiques atypiques

- ����Գ��ǻ徱����é�辱�Ա��

- Autres

- Par indication (valeur)

- Trouble dépressif majeur

- Trouble anxieux généralisé

- Trouble panique

- Trouble d'anxiété sociale

- Trouble obsessionnel-compulsif

- Autres

- Par type de thérapie (valeur)

- �ʳ��������dzٳ�é�����辱��

- Psychothérapie (ex. : TCC)

- Neuromodulation et thérapies basées sur les dispositifs

- Thérapeutiques numériques

- Par utilisateur final (valeur)

- Hôpitaux et cliniques

- Centres spécialisés en santé mentale

- Environnements de soins à domicile

- Autres

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des psychiatres, des acheteurs en pharmacie hospitalière et des payeurs en Amérique du Nord, en Europe et dans les principales nations d'Asie-Pacifique. Ces discussions ont permis de clarifier les parts de prescription par pays pour les ISRS par rapport à la neuromodulation, l'observance en conditions réelles et les évolutions à venir des formulaires, nous permettant de vérifier les estimations documentaires et d'ajuster les hypothèses sous-jacentes.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les tableaux de prévalence en santé mentale de l'OMS, les Statistiques de santé de l'OCDE sur les dépenses pharmaceutiques, ainsi que les bibliothèques d'approbation de médicaments de la FDA et de l'EMA, qui ancrent les cohortes de patients traités et les calendriers de brevets. Les associations professionnelles, par exemple la Fédération internationale des fabricants et associations pharmaceutiques, et les revues à comité de lecture ont fourni les durées de traitement typiques et les taux de rechute. Les rapports 10-K des entreprises, les conférences téléphoniques trimestrielles et les registres d'essais cliniques ont complété les calendriers de lancement et les indices de tarification. Les ressources par abonnement, notamment D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les vérifications des titres en temps réel, ont contribué à valider l'adoption commerciale. Les sources citées ci-dessus illustrent notre travail documentaire ; de nombreuses autres sources alimentent le modèle.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant de prévalence vers cohorte traitée qui part de l'incidence de l'anxiété et de la dépression, applique des taux de diagnostic et de traitement, puis superpose le coût annuel moyen de la thérapie. Les consolidations fournisseurs et les vérifications de canaux servent de contre-tests ascendants sélectifs. Les données d'entrée comprennent : (1) les perspectives de prévalence de l'OMS, (2) la dérive des parts entre médicaments de marque et génériques après les falaises de brevets, (3) la durée médiane de traitement en semaines, (4) le nombre d'installations de dispositifs pour la stimulation magnétique transcrânienne, (5) les dépenses de santé mentale par habitant et (6) l'expansion du remboursement dans le cadre des nouvelles lois sur la parité. Une régression multivariée projette chaque facteur jusqu'en 2030 ; une analyse de scénarios évalue le potentiel haussier des approbations de psychédéliques. Les lacunes de données, telles que les volumes des cliniques privées, sont comblées par des ratios ancrés convenus lors des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ventes historiques, aux audits régionaux des prescriptions et aux enquêtes indépendantes sur la prévalence. Les analystes seniors examinent les anomalies avant validation. Les rapports sont actualisés une fois par an, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs, tels que des approbations majeures ou des changements de recommandations, surviennent ; un balayage final est effectué juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur le traitement des troubles anxieux et de la dépression reste hautement crédible

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des années de base et des cadences d'actualisation inégaux.

Les principaux facteurs d'écart dans ce domaine découlent de l'inclusion ou non de thérapies telles que les séances de thérapie cognitivo-comportementale ou les dispositifs de neuromodulation, de la manière dont les prix de vente moyens sont gonflés ou réduits, et de la vitesse à laquelle l'érosion générique est modélisée selon les régions. L'approche de Mordor combine les calculs de prévalence avec des consolidations fournisseurs sélectives et est ré-étalonnée annuellement, ce qui réduit la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,65 Md USD (2025) | ���������� | - |

| 20,51 Md USD (2024) | Global Consultancy A | Omet les thérapies à base de dispositifs et utilise des ASP statiques |

| 12,89 Md USD (2024) | Trade Journal B | Ne comptabilise que les médicaments contre l'anxiété et s'appuie sur les ventes déclarées des 10 premières entreprises |

| 10,89 Md USD (2020) | Regional Consultancy C | Année de base historique extrapolée avec un TCAC fixe, sans validation primaire |

Ces comparaisons montrent que les chiffres varient lorsque le périmètre se rétrécit ou que les hypothèses de vieillissement ne sont pas remises en question. En triangulant les calculs de cohortes traitées avec des entretiens sur le terrain, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des troubles anxieux et de la dépression ?

Il a atteint 23,8 milliards USD en 2026 et devrait grimper à 30,49 milliards USD d'ici 2031 à un CAGR de 5,07 %.

Quelle classe de médicaments génère les revenus les plus élevés ?

Les ISRS dominent avec 41,02 % des revenus en 2025, bien que les antipsychotiques atypiques soient le segment à la croissance la plus rapide à un CAGR de 6,74 %.

Pourquoi les thérapeutiques numériques sont-elles importantes pour ce marché ?

L'autorisation de la FDA de Rejoyn valide les adjuvants basés sur les logiciels qui améliorent l'observance et les résultats, alimentant un CAGR de 6,14 % pour les solutions numériques.

Quelle est la région à la croissance la plus rapide sur le marché mondial du traitement des troubles anxieux et de la dépression ?

L'Asie-Pacifique devrait connaître le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,76 % grâce à la modernisation réglementaire, à la réduction de la stigmatisation et à l'amélioration de l'accès aux soins de santé.

Comment les lois de parité affectent-elles les fabricants ?

Les exigences de parité américaines font évoluer le remboursement vers des contrats basés sur la valeur, comprimant les marges à moins que les entreprises ne fournissent des données de résultats du monde réel.

Dernière mise à jour de la page le: