Taille et Part du Marché des Dispositifs d'Endoscopie au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

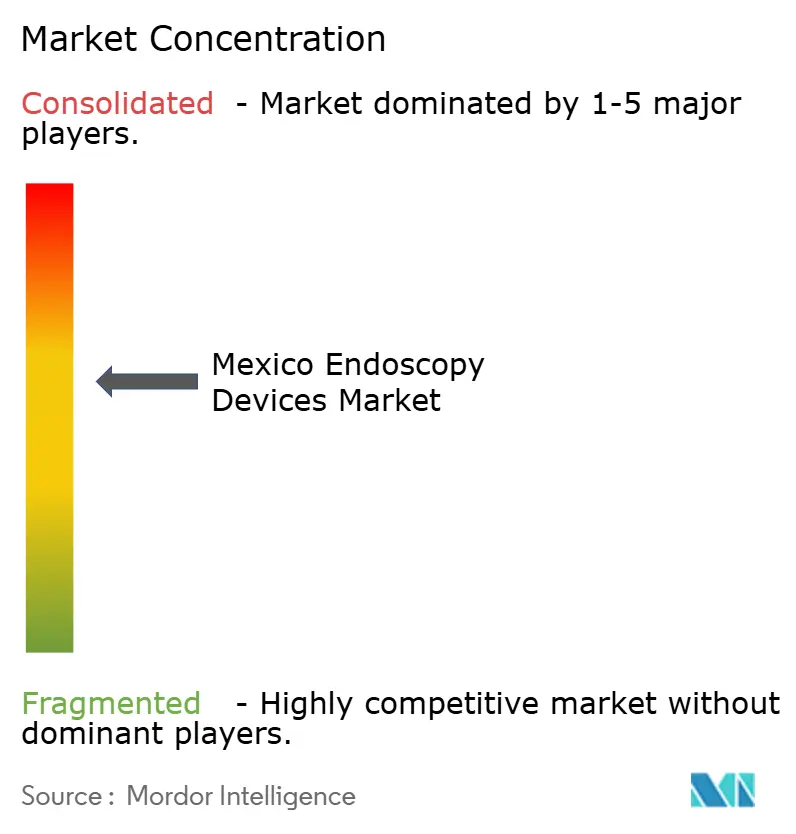

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie au Mexique par ����������

La taille du Marché des Dispositifs d'Endoscopie au Mexique est projetée à 0,97 milliard USD en 2025, 1,04 milliard USD en 2026, et devrait atteindre 1,55 milliard USD d'ici 2031, avec un TCAC de 8,29 % de 2026 à 2031.

Les dépenses privées élevées, qui représentent désormais environ 55 % des dépenses nationales de santé, reconfigurent les volumes de procédures à mesure que les patients se tournent vers les hôpitaux à paiement à l'acte et les centres ambulatoires. Les acheteurs publics répondent par un programme de 4 milliards MXN qui ouvrira 31 hôpitaux et modernisera 256 salles d'opération d'ici fin 2026, ajoutant un élan d'approvisionnement du côté institutionnel. La demande est également stimulée par des mises à niveau rapides de l'imagerie, les réseaux tertiaires adoptant la visualisation 4K et l'intelligence artificielle, tandis que le renforcement des règles de contrôle des infections crée une demande précoce pour les plateformes à usage unique. La pression concurrentielle s'intensifie alors que Medtronic, Olympus, KARL STORZ, Fujifilm, Johnson & Johnson MedTech et Intuitive Surgical élargissent leurs offres groupées associant visualisation, dispositifs énergétiques et analyses logicielles. Enfin, la voie d'approbation abrégée de la COFEPRIS, publiée en 2025, raccourcit les délais d'entrée sur le marché pour les produits multinationaux qui détiennent déjà des accréditations IMDRF ou MDSAP.

Principaux Enseignements du Rapport

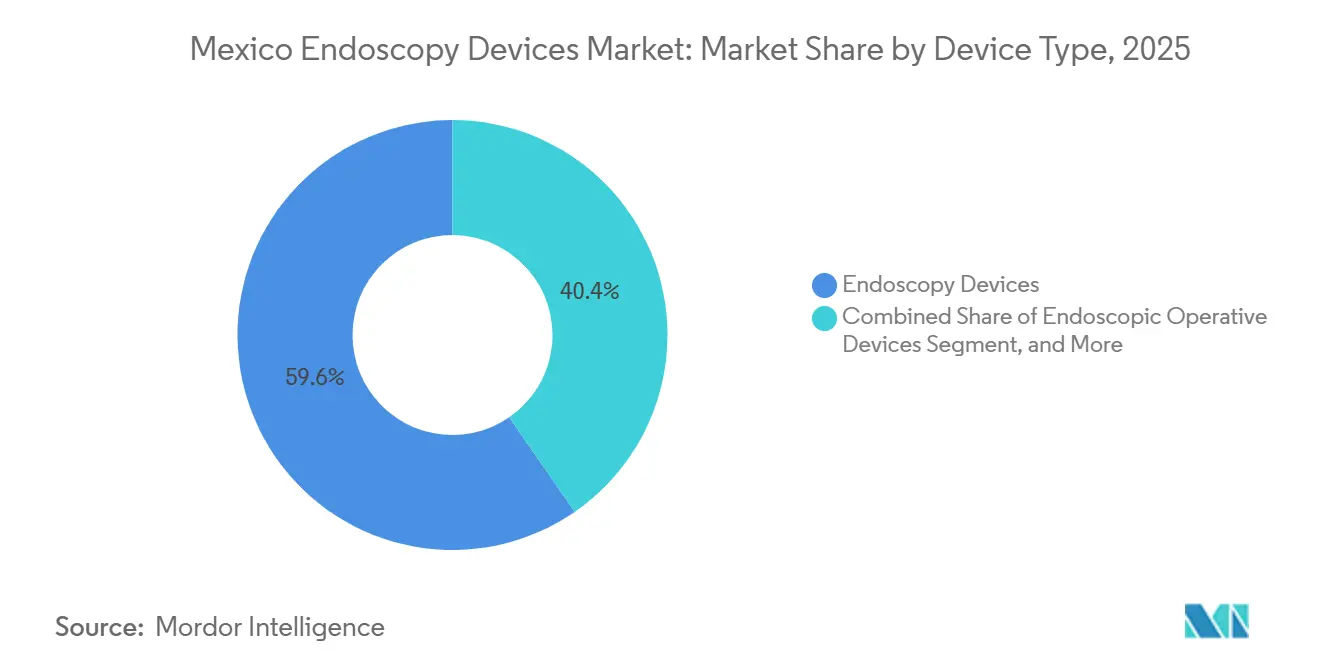

- Par type de dispositif, les endoscopes ont dominé avec 59,62 % de la part du marché des dispositifs d'endoscopie au Mexique en 2025, tandis que les dispositifs opératoires endoscopiques devraient afficher le TCAC le plus élevé de 8,62 % jusqu'en 2031.

- Par application, l'endoscopie gastro-intestinale a représenté 42,03 % des revenus en 2025 ; les procédures gynécologiques devraient croître à un TCAC de 9,69 % jusqu'en 2031.

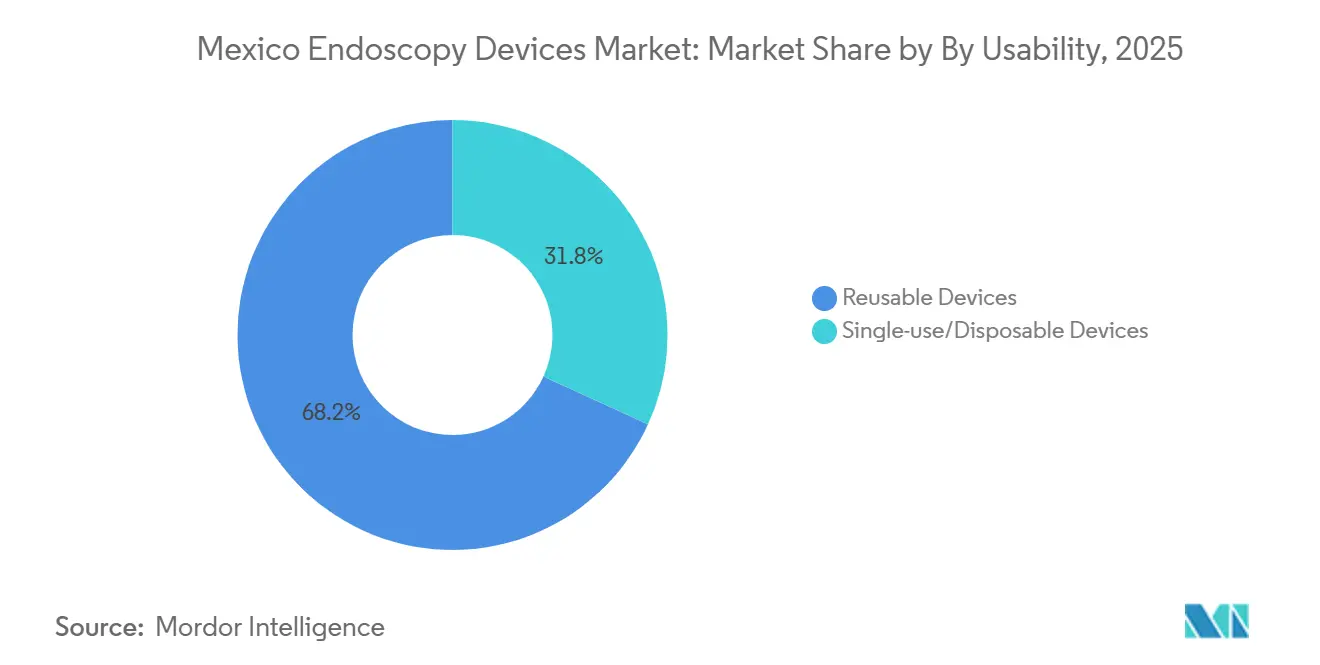

- Par utilisabilité, les équipements réutilisables ont dominé à 68,18 % en 2025, mais les systèmes à usage unique devraient progresser à un TCAC de 9,01 % sur la même période.

- Par utilisateur final, les hôpitaux ont représenté 68,18 % en 2025, tandis que les cliniques spécialisées devraient connaître la croissance la plus rapide avec un TCAC de 11,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Troubles Gastro-intestinaux (GI) | +1.8% | National, avec des gains précoces à Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Expansion des ��ô�辱�ٲ��ܳ� Privés et des Centres de Chirurgie Ambulatoire | +2.1% | Centres urbains et régions frontalières (Tijuana, Ciudad Juárez, Monterrey) | Court terme (≤ 2 ans) |

| Programmes de Dépistage Précoce du Cancer Soutenus par le Gouvernement | +1.3% | National, programmes pilotes dans certains États | Long terme (≥ 4 ans) |

| Mises à Niveau Rapides de l'Imagerie HD/4K et Assistée par l'IA | +1.6% | ��ô�辱�ٲ��ܳ� tertiaires dans les grandes métropoles, réseaux d'hôpitaux privés | Moyen terme (2-4 ans) |

| Afflux de Tourisme Médical vers les Villes Frontalières | +1.2% | Tijuana, Ciudad Juárez, Monterrey, Cancun | Court terme (≤ 2 ans) |

| Croissance des Postes de Formation en Gastroentérologie | +0.9% | National, concentré dans les hôpitaux universitaires | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Prévalence Croissante des Troubles Gastro-intestinaux

Plus de 16 000 nouveaux cas de cancer colorectal ont été enregistrés en 2025, et la mortalité continue d'augmenter malgré les succès locaux des programmes pilotes de dépistage. Les données de l'Instituto Mexicano del Seguro Social montrent que les saignements de l'intestin grêle représentaient 65,2 % des procédures par capsule, avec un rendement diagnostique de 75,6 %, soulignant la nécessité de technologies de détection précoce.[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mxBien que les performances techniques soient comparables aux références mondiales, la fragmentation des achats entre l'IMSS, l'ISSSTE et les payeurs privés retarde l'adoption de solutions standardisées. L'arriéré qui en résulte pousse les hôpitaux à moderniser leurs suites existantes avec des endoscopes flexibles capables d'imagerie avancée, renforçant la demande de base pour les plateformes principales. Les fabricants de dispositifs capables d'associer des technologies à haut rendement diagnostique à des financements peu capitalistiques sont les mieux positionnés pour convertir les besoins cliniques latents en croissance de la base installée.

Expansion des ��ô�辱�ٲ��ܳ� Privés et des Centres Ambulatoires

Les opérateurs privés ont accéléré la construction dans les grandes métropoles, soutenus par la confiance des investisseurs dans la demande des patients payants et assurés. De grandes chaînes telles que Star Médica ont standardisé 20 salles d'opération intégrées OR1 en 2025, améliorant le flux de travail et l'utilisation du personnel tout en sécurisant des contrats de service avec KARL STORZ. Les petites cliniques spécialisées se concentrent sur les cas de coloscopie et d'endoscopie digestive haute à volume élevé, tirant parti de délais de planification plus courts que les établissements publics. Ce mix d'installations renouvelle les cycles du matériel de visualisation tous les trois à quatre ans, contre cinq ans ou plus historiquement. Le débit élevé favorise également l'adoption des dispositifs énergétiques et des outils d'aspiration-irrigation, renforçant les opportunités de ventes croisées sur le marché des dispositifs d'endoscopie au Mexique.

Programmes de Dépistage Précoce du Cancer Soutenus par le Gouvernement

Les projets pilotes de test immunochimique fécal ont atteint un taux de suivi par coloscopie de 77,7 %, mais restent limités à quelques États. L'extension à un mandat national augmenterait immédiatement les volumes de procédures et accélérerait le renouvellement des équipements. Les appels d'offres publics privilégient toutefois encore les parcs réutilisables pour minimiser les coûts initiaux. Les fournisseurs qui alignent leurs propositions sur des indicateurs d'achat basés sur la valeur, tels que la réduction des taux d'événements indésirables ou une rotation plus rapide des salles, pourraient prendre l'avantage à mesure que les programmes pilotes de remboursement lié aux résultats arrivent à maturité.

Mises à Niveau Rapides de l'Imagerie HD, 4K et Assistée par l'IA

Olympus a lancé sa plateforme VISERA ELITE III 4K en 2025, offrant une compatibilité ascendante qui abaisse le seuil de mise à niveau pour les hôpitaux disposant déjà de grands parcs d'endoscopes rigides et flexibles.[2]Olympus Amérique Latine, "Olympus présente le système d'endoscopie EVIS X1 de nouvelle génération," olympusamerica.com Johnson & Johnson MedTech a intégré des analyses en temps réel dans les agrafeuses et les tours de visualisation, signalant une évolution du marché vers des salles d'opération connectées alimentant des tableaux de bord qualité. Les hôpitaux considèrent l'imagerie modulaire comme une protection contre les cycles d'innovation rapides, stimulant davantage la demande de remplacement au sein du marché des dispositifs d'endoscopie au Mexique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Plateformes d'Endoscopie | -1.4% | National, aigu dans les hôpitaux publics et les établissements ruraux | Moyen terme (2-4 ans) |

| Remboursement Limité pour les Endoscopies Ambulatoires | -0.9% | National, zones de service IMSS/ISSSTE | Long terme (≥ 4 ans) |

| Pénurie de Personnel Qualifié en Endoscopie Hors des Métropoles | -0.7% | Villes rurales et secondaires | Long terme (≥ 4 ans) |

| Hausse des Droits de Douane à l'Importation sur Certains Endoscopes Flexibles | -0.6% | National, avec des impacts sur la chaîne d'approvisionnement dans la fabrication à Mexicali | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coût en Capital Élevé des Plateformes d'Endoscopie

Les systèmes robotiques tels que da Vinci et Hugo nécessitent des investissements dépassant 1 million USD, un montant hors de portée de nombreux hôpitaux secondaires. Les droits de douane américains proposés à 25 % sur les instruments fabriqués au Mexique risquent de faire augmenter les prix des accessoires en 2026, ce qui pourrait retarder les décisions d'achat dans les établissements publics et privés. Les fonds d'infrastructure publique jusqu'en 2026 privilégient les projets de construction, laissant peu de place à l'imagerie haut de gamme dans les budgets annuels. Les modèles de financement qui regroupent équipements, services et formation dans des contrats de location opérationnelle pluriannuels pourraient partiellement compenser ce goulot d'étranglement des dépenses.

Remboursement Limité pour les Endoscopies Ambulatoires

Les cadres d'achat groupé gérés par Birmex fixent des tarifs de procédures qui couvrent à peine les coûts du personnel et du retraitement, empêchant les hôpitaux d'adopter des consommables à usage unique plus coûteux.[3]Organisation Panaméricaine de la Santé, "Manuel de Stérilisation pour les Centres de Santé," pediatria.gob.mx Des délais de 12 à 18 mois avant que les nouveaux dispositifs n'apparaissent dans le Compendium National allongent encore les périodes de retour sur investissement. Les assureurs privés offrent plus de flexibilité, mais ils n'assurent qu'une minorité de la population. Tant que le paiement basé sur les résultats ne se généralise pas à l'échelle nationale, les marges pour les consommables avancés resteront serrées en dehors des grands réseaux privés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Endoscopes Maintiennent le Volume de Base, les Dispositifs Opératoires Surpassent

Les endoscopes ont généré 59,62 % des revenus du marché des dispositifs d'endoscopie au Mexique en 2025. La croissance reste liée aux plateformes flexibles couvrant les procédures gastro-intestinales, pulmonologiques et urologiques. Les endoscopes assistés par robot, regroupés dans 27 hôpitaux tertiaires, améliorent la précision des procédures mais restent à prix élevé. Les extensions de visualisation associant des têtes de caméra haute définition aux endoscopes existants élargissent le budget adressable sans nécessiter le remplacement complet du parc.

Les dispositifs opératoires endoscopiques devraient se développer à un TCAC de 8,62 %, le taux de croissance le plus rapide du marché. Les hôpitaux privilégient les scelleurs bipolaires intégrés tels que l'Olympus POWERSEAL qui rationalisent les échanges d'instruments et réduisent la génération de fumée. À mesure que le volume des procédures augmente, les systèmes d'aspiration-irrigation et les protecteurs de plaies connaissent des courbes de demande parallèles, consolidant les ventes inter-catégories au sein du marché des dispositifs d'endoscopie au Mexique.

Par Application : La GI Maintient la Tête, la �Ҳ��é���DZ��Dz����� Progresse Rapidement

Les procédures gastro-intestinales représentaient 42,03 % du marché total en 2025, ancrées par les volumes de coloscopie liés à l'incidence croissante du cancer colorectal. L'endoscopie par capsule reste une niche mais présente un potentiel d'expansion à mesure que les mécanismes de remboursement évoluent.

La gynécologie devrait croître à un TCAC de 9,69 % jusqu'en 2031, soutenue par les programmes d'hystérectomie robotique à Guadalajara, Mexico et Monterrey. Le lancement du Hugo RAS de Medtronic devrait démocratiser l'accès au-delà des trois pôles métropolitains, augmentant le nombre de procédures et, par extension, la taille du marché des dispositifs d'endoscopie au Mexique pour les applications de santé féminine.

Par Utilisabilité : Le Réutilisable Domine, l'Usage Unique Gagne du Terrain

Les équipements réutilisables représentaient 68,18 % des revenus en 2025, conformément aux priorités de coût du secteur public. Néanmoins, les dispositifs à usage unique devraient progresser à un TCAC de 9,01 % à mesure que les directives de désinfection actualisées mettent en évidence les lacunes du retraitement qui présentent des risques infectieux. Les administrateurs hospitaliers évaluent de plus en plus le coût total du cycle des machines à laver, des logiciels de traçabilité et du temps du personnel, ouvrant la voie aux dispositifs jetables dans les procédures à haut risque au sein du marché des dispositifs d'endoscopie au Mexique.

Par Utilisateur Final : Les ��ô�辱�ٲ��ܳ� Ancrent la Demande, les Cliniques Accélèrent

Les hôpitaux détenaient une part de 68,18 % en 2025, portés par les dépenses fédérales consacrées aux nouveaux établissements et aux modernisations des salles d'opération. Les déploiements de salles d'opération intégrées, illustrés par le déploiement de Star Médica, favorisent les écosystèmes de fournisseurs clés en main.

Les cliniques spécialisées devraient croître à un TCAC de 11,01 % jusqu'en 2031, reflétant les tendances à la migration urbaine et l'attrait des délais d'attente plus courts. Leurs structures légères favorisent les tours modulaires et les endoscopes à usage unique, réduisant les frais généraux de retraitement et renforçant les trajectoires de ventes en aval pour les fournisseurs actifs sur le marché des dispositifs d'endoscopie au Mexique.

Analyse Géographique

La concentration à Mexico, Guadalajara et Monterrey reste prononcée, ces métropoles abritant chaque procteur certifié da Vinci et la plupart des suites de visualisation 4K. Les hôpitaux tertiaires publics et privés de ce corridor représentent la majorité des hystérectomies robotiques et des interventions gastro-intestinales complexes.

Les États frontaliers tels que la Basse-Californie et le Chihuahua bénéficient de la délocalisation de la fabrication de dispositifs, notamment l'usine d'Intuitive Surgical à Mexicali et l'installation de gastroscopes d'Ambu à Ciudad Juárez. Des chaînes d'approvisionnement plus courtes entre usine et établissement raccourcissent les intervalles de service et peuvent amortir les chocs tarifaires sur les produits finis.

Les villes secondaires accusent encore un retard en raison de la pénurie de main-d'œuvre et d'un remboursement plus limité. Le plan national d'ouverture de 31 nouveaux hôpitaux peut modifier la carte si les budgets d'équipement suivent les calendriers de construction. La formation virtuelle menée par les fournisseurs Johnson & Johnson et Olympus vise à combler les lacunes en compétences, condition préalable à une croissance régionale équilibrée sur le marché des dispositifs d'endoscopie au Mexique.

Paysage Concurrentiel

Olympus, KARL STORZ, Fujifilm, Medtronic, Intuitive Surgical et Johnson & Johnson dominent les segments à haute valeur ajoutée grâce à des offres d'écosystème combinant imagerie, énergie et analyse de données. L'intégration OR1 de KARL STORZ chez Star Médica souligne la fidélisation générée par les offres groupées, tandis qu'Olympus sécurise des revenus récurrents avec des consommables énergétiques à usage unique associés à ses tours 4K.

Medtronic positionne Hugo RAS comme une alternative robotique à moindre coût, ciblant l'ISSSTE et l'IMSS qui cherchent à développer la chirurgie mini-invasive sans dépasser les budgets d'investissement. Intuitive Surgical est exposé aux risques tarifaires sur les accessoires produits à Mexicali, bien que sa base installée bien établie offre une protection à court terme.

Les opportunités inexploitées résident dans les endoscopes à usage unique et les systèmes à capsule où l'adoption est encore faible. Ambu tire parti de sa fabrication nationale pour contourner les coûts tarifaires potentiels, et Pentax Medical développe sa part de marché grâce à des partenariats de formation dans les instituts publics. La profondeur concurrentielle s'élargit donc, mais les exigences élevées en matière de service maintiennent le marché des dispositifs d'endoscopie au Mexique modérément consolidé.

Leaders du Secteur des Dispositifs d'Endoscopie au Mexique

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings

Karl Storz SE & Co. KG

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2024 : Mexico Bariatric Center a ouvert l'Hôpital AZAR à Tijuana, avec des suites dédiées à l'endoscopie et à la fluoroscopie adaptées aux patients internationaux.

- Janvier 2024 : Olympus Amérique Latine a présenté le système EVIS X1 à 150 professionnels de santé à Mexico, mettant en avant les capacités TXI, RDI, BAI-MAC et NBI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon ����������, définit le marché des dispositifs d'endoscopie au Mexique comme la valeur des ventes de nouveaux endoscopes rigides, flexibles, à capsule, à usage unique et assistés par robot, de leurs systèmes opératoires (énergie, insufflation, gestion des fluides) et des unités de visualisation intégrées entrant dans les établissements de santé mexicains pour des procédures diagnostiques ou thérapeutiques mini-invasives. La définition s'aligne sur les listes fédérales de dispositifs sous COFEPRIS et exclut les équipements reconditionnés et les accessoires jetables vendus séparément d'un système endoscopique complet.

Exclusions du périmètre : les endoscopes reconditionnés, les chariots d'imagerie autonomes non associés à un endoscope et les caméras de chirurgie ouverte sont hors du champ de cette étude.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscopes Rigides

- Endoscopes Flexibles

- Endoscopes à Capsule

- Endoscopes Assistés par Robot

- Dispositifs Opératoires Endoscopiques

- Systèmes d'Irrigation / Aspiration

- Dispositifs d'Accès

- Protecteurs de Plaies

- Autres Dispositifs Opératoires Endoscopiques

- Équipements de Visualisation

- Endoscopes

- Par Application

- Endoscopie Gastro-intestinale

- Laparoscopie

- Pulmonologie / Bronchoscopie

- ORL / Oto-rhino-laryngologie

- Urologie

- �Ҳ��é���DZ��Dz�����

- Cardiologie

- Autres Applications

- Par Utilisabilité

- Dispositifs Réutilisables

- Dispositifs à Usage Unique / Jetables

- Par Utilisateur Final

- ��ô�辱�ٲ��ܳ�

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens gastro-intestinaux, des pneumologues, des responsables de traitement stérile et des distributeurs de premier plan à Mexico, Guadalajara, Monterrey et dans les pôles de tourisme médical frontaliers. Les entretiens ont permis de vérifier les volumes annuels de procédures, l'intention d'adoption des endoscopes à usage unique, l'érosion typique des prix et les structures de garantie, comblant les lacunes laissées par la recherche documentaire et nous permettant d'affiner les variables du modèle.

Recherche documentaire

Nous avons compilé des données fondamentales à partir de sources ouvertes telles que les fichiers de sorties hospitalières de la Secretaria de Salud, les données du commerce extérieur de l'INEGI sur les codes SH 9018 et 9011, les bulletins d'approvisionnement de l'Institut mexicain de sécurité sociale (IMSS) et les volumes de procédures cliniques publiés dans la Gaceta Medica. Des publications spécialisées et des portails d'associations, tels que l'Association mexicaine de chirurgie endoscopique, les Statistiques de santé de l'OCDE et des articles évalués par des pairs dans la Revista de Gastroenterologia, nous ont aidés à établir des références pour les schémas d'utilisation et les prix de vente moyens.

Pour enrichir l'intelligence au niveau des entreprises, nous avons eu recours à D&B Hoovers pour les répartitions des revenus des fabricants, à Dow Jones Factiva pour les appels d'offres locaux remportés, et aux instantanés de la base installée de GlobalData pour les tours de visualisation. Ces sources sont données à titre illustratif ; de nombreuses autres références ont été examinées pour valider les chiffres et clarifier les hypothèses.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes nationaux de procédures gastro-intestinales, urologiques et ORL, qui sont convertis en demande de dispositifs à l'aide de ratios prévalence/procédure et de cycles de remplacement ; des vérifications ascendantes, telles que les agrégations fournisseurs et les données ASP échantillonnées multipliées par les volumes unitaires, valident les totaux. Les variables clés comprennent : (1) les procédures endoscopiques gastro-intestinales annuelles, (2) la base installée de tours haute définition, (3) les ajouts de lits publics et privés, (4) les courbes de prix moyens des dispositifs et (5) les tendances du taux de change peso/USD. Une régression multivariée, complétée par une analyse de scénarios pour les évolutions technologiques, projette la demande jusqu'en 2030, tandis que les lacunes dans les données ascendantes, telles que les achats des petites cliniques, sont comblées à l'aide de proxys de parts de distributeurs discutés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques commerciales indépendantes et aux dépenses hospitalières de l'année précédente, après quoi un réviseur senior les approuve. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements significatifs, tels que des rappels de dispositifs, des réinitialisations de remboursement ou des chocs sur le peso, afin que les clients disposent toujours d'une vue actualisée.

Pourquoi la base de référence de Mordor sur les dispositifs d'endoscopie au Mexique est fiable

Les valeurs de marché publiées diffèrent souvent ; les choix de périmètre, la cadence de mise à jour et les hypothèses de prix créent généralement ces écarts.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des tours de visualisation, les groupes de procédures qui ancrent la demande, l'année de conversion des devises et la manière dont les baisses de prix liées à la courbe d'apprentissage sont modélisées de manière agressive. Le modèle de Mordor présente le scénario de base et est actualisé annuellement, tandis que certains éditeurs figent les prévisions sur des intervalles plus longs ou s'appuient principalement sur des ratios mondiaux ajustés à la baisse pour l'Amérique latine.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,96 Md USD (2025) | ���������� | - |

| 0,82 Md USD (2024) | Regional Consultancy A | Périmètre de dispositifs plus étroit et base de référence de change plus ancienne |

| 0,75 Md USD (2024) | Trade Journal B | Utilise des ratios macro mondiaux ; données limitées sur les procédures mexicaines |

En résumé, notre combinaison rigoureuse de volumes cliniques vérifiés, d'une connaissance locale des prix et d'un recalibrage annuel offre aux décideurs une base de référence transparente et équilibrée qu'ils peuvent retracer et soumettre à des tests de résistance en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs d'endoscopie au Mexique en 2026 ?

Il est évalué à 1,04 milliard USD et est en bonne voie pour atteindre 1,55 milliard USD d'ici 2031.

Quel est le TCAC prévu pour les dispositifs d'endoscopie au Mexique jusqu'en 2031 ?

Le marché devrait croître à 8,29 % entre 2026 et 2031.

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les dispositifs opératoires endoscopiques devraient connaître la croissance la plus rapide, avec un TCAC de 8,62 %.

Pourquoi l'adoption des dispositifs à usage unique augmente-t-elle au Mexique ?

La mise à jour des directives de contrôle des infections et la hausse des coûts de retraitement poussent les hôpitaux vers les options jetables.

Quelle région présente la plus forte concentration de plateformes avancées ?

Mexico, Guadalajara et Monterrey accueillent la plupart des systèmes robotiques et des suites de visualisation 4K.

Dernière mise à jour de la page le: