Taille et part du marché de la mammographie au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

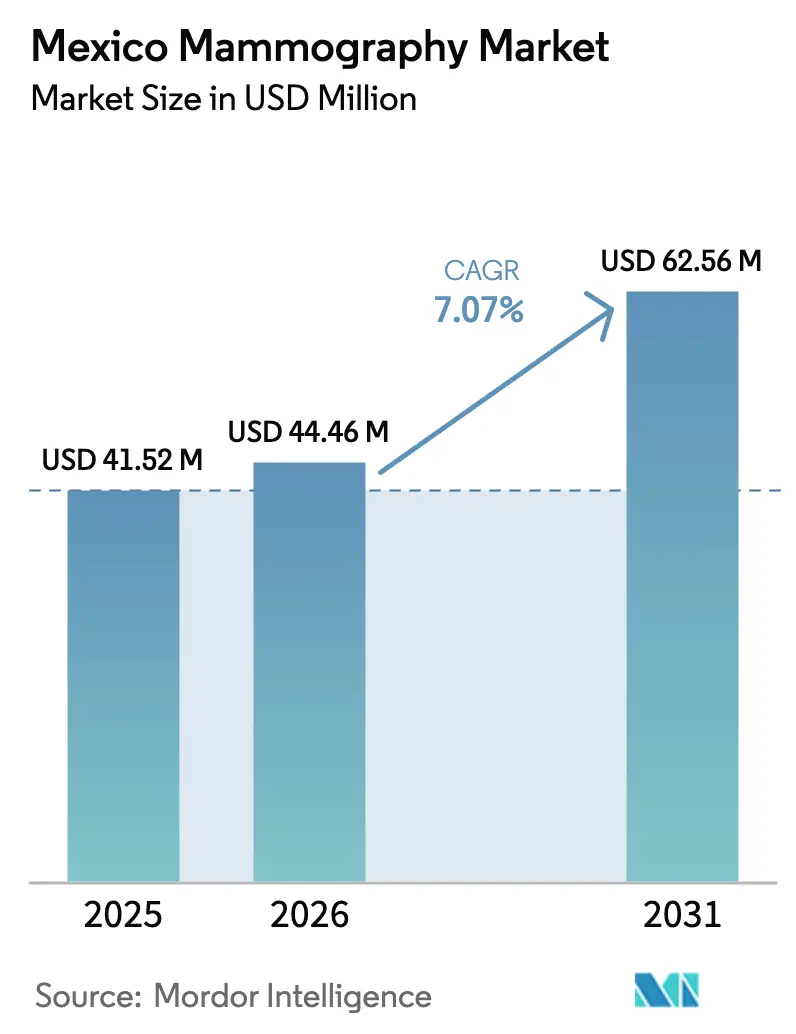

| Taille du marché de l'année de base (2025) | 41.52 Millions de dollars américains |

| Taille du Marché (2026) | 44.46 Millions de dollars américains |

| Taille du Marché (2031) | 62.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie au Mexique par ����������

La taille du marché de la mammographie au Mexique en 2026 est estimée à 44,46 millions USD, en hausse par rapport à la valeur de 2025 de 41,52 millions USD, avec des projections pour 2031 atteignant 62,56 millions USD, progressant à un TCAC de 7,07 % sur la période 2026-2031. Un solide écosystème de dispositifs médicaux orienté vers l'exportation, la position du pays en tant que huitième plus grand fabricant mondial de dispositifs médicaux, et plus de 150 000 emplois dans le secteur soutiennent collectivement la demande en solutions avancées d'imagerie mammaire. La pénétration du numérique s'accélère, car les cycles de remplacement des équipements analogiques coïncident avec les achats gouvernementaux d'appareils numériques plein champ pour le vaste réseau hospitalier IMSS-BIENESTAR, qui gère plus de 10 500 établissements de santé primaire et 576 hôpitaux répartis dans 23 États. Parallèlement, le tourisme médical transfrontalier en provenance d'Amérique centrale oriente des patients supplémentaires vers les cliniques de dépistage du nord du pays, et des unités mobiles étendent les services aux communautés rurales dépourvues de radiologistes résidents. L'intégration de l'intelligence artificielle demeure embryonnaire — seulement 9 % des médecins utilisent actuellement des outils d'IA — mais des déploiements emblématiques tels que le déploiement de Lunit dans plus de 230 sites de Salud Digna indiquent une adoption plus large d'ici 2030. Dans le même temps, l'enquête de la COFECE sur des pratiques présumées de cartel dans les équipements radiologiques introduit une incertitude tarifaire susceptible de remodeler la dynamique des appels d'offres et d'attirer de nouveaux entrants.

Principaux enseignements du rapport

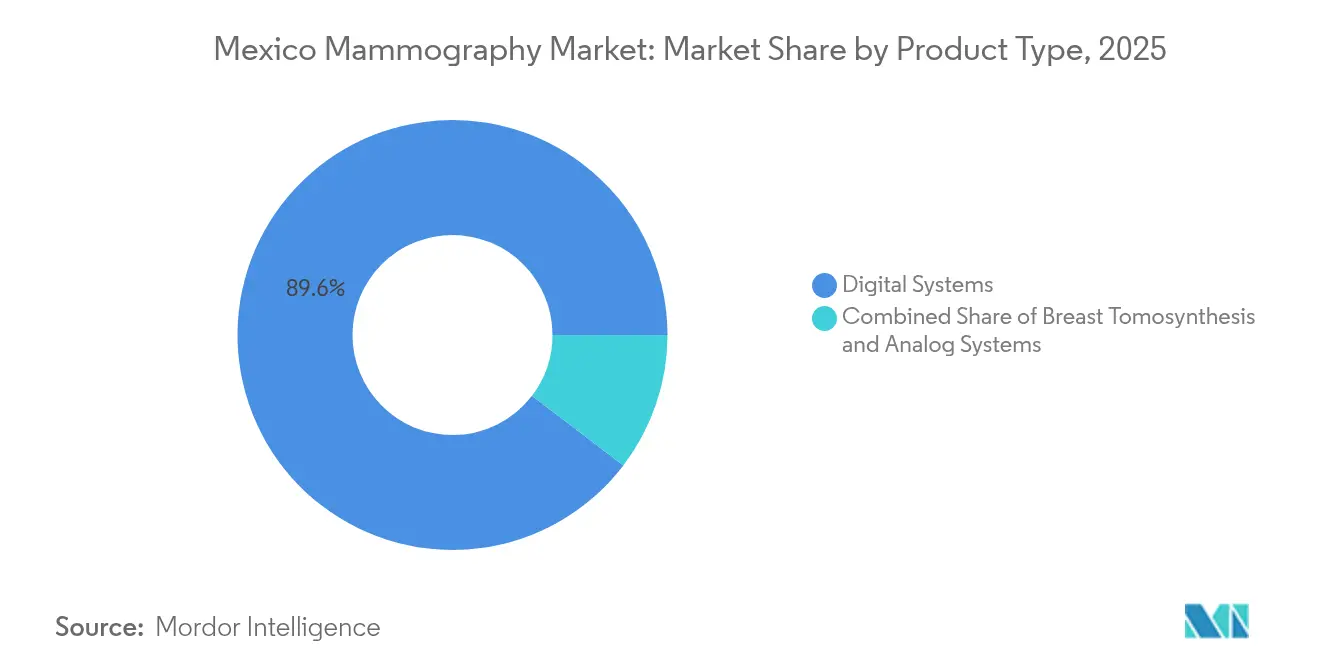

- Par type de produit, les systèmes numériques ont capturé 89,62 % de la part du marché de la mammographie au Mexique en 2025, tandis que la tomosynthèse mammaire progresse à un TCAC de 7,78 % jusqu'en 2031.

- Par technologie, les plateformes 2D représentaient 54,02 % de la taille du marché de la mammographie au Mexique en 2025, tandis que la mammographie 3D affiche la croissance la plus rapide avec un TCAC de 7,64 % jusqu'en 2031.

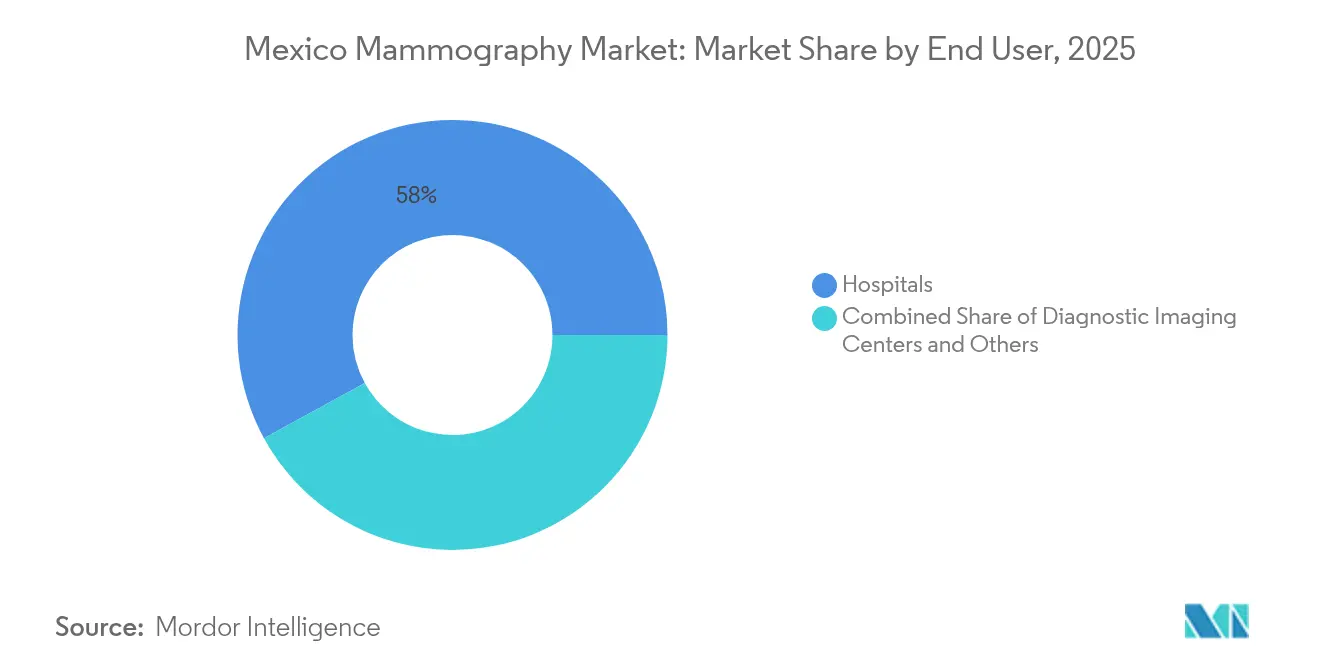

- Par utilisateur final, les hôpitaux détenaient 57,98 % de la part du marché de la mammographie au Mexique en 2025 ; les centres d'imagerie diagnostique enregistrent le TCAC prévisionnel le plus élevé, à 7,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer du sein chez les femmes de 40 ans et plus | +1.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Remplacement rapide des systèmes analogiques par des systèmes numériques plein champ | +1.1% | National, en priorité dans les hôpitaux publics | Moyen terme (2-4 ans) |

| Expansion des programmes gouvernementaux de dépistage mobile | +1.2% | États ruraux, régions frontalières nord | Moyen terme (2-4 ans) |

| Investissement du secteur privé dans des outils de flux de travail alimentés par l'IA | +1.5% | Aires métropolitaines de Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Disponibilité croissante de la CESM pour les cohortes de seins denses mal desservies | +0.9% | Grands hôpitaux urbains, centres d'imagerie spécialisés | Long terme (≥ 4 ans) |

| Tourisme médical transfrontalier en provenance d'Amérique centrale | +0.6% | États frontaliers nord, grandes aires métropolitaines | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Prévalence croissante du cancer du sein chez les femmes de 40 ans et plus

Les évolutions démographiques à l'échelle nationale élargissent le bassin de dépistage, car les analyses par cohorte âge-période-cohorte révèlent des augmentations de la mortalité dépassant les projections antérieures, stimulant une demande continue en capacité diagnostique. Les recommandations thérapeutiques multidisciplinaires qui exigent désormais des conseillers en génétique intensifient les besoins en imagerie pour un bilan d'extension précis et une surveillance appropriée. Des disparités de survie apparaissent entre les États, Guerrero enregistrant un taux de survie à cinq ans de 73 % malgré un niveau élevé de pauvreté, tandis que les femmes plus jeunes présentent de moins bons résultats, soulignant la nécessité d'élargir les tranches d'âge incluses dans le dépistage régulier. Les femmes autochtones Otomí citent les normes culturelles et la discrimination comme principaux obstacles, confirmant l'importance d'une sensibilisation culturellement adaptée. La cessation progressive de programmes d'aide sociale tels que Prospera a réduit les soins subventionnés, incitant les prestataires privés à concevoir des voies d'accès alternatives. La norme réglementaire NOM-229-SSA1-2002 garantit la conformité à la sécurité radiologique dans les sites de dépistage en expansion[1]COFEPRIS, "COFEPRIS-05-024-A," cata����������nacional.gob.mx .

Remplacement rapide des systèmes analogiques par des systèmes numériques plein champ

Les appareils analogiques subsistent principalement dans les postes ruraux isolés ; néanmoins, les évaluations économiques confirment la supériorité du rapport coût-efficacité sur la durée de vie des systèmes numériques lorsque le débit dépasse 3 000 examens par an, catalysant des mises à niveau systémiques. Les appels d'offres gouvernementaux pour les consommables témoignent de budgets de fonctionnement soutenus, même là où les contraintes en capital ralentissent le remplacement. L'investissement direct étranger de 126 millions USD en 2022 a élargi les options de financement pour les cliniques privées passant aux équipements numériques. Les obligations d'étiquetage COFEPRIS en vertu de la NOM-137-SSA1-2008 renforcent la confiance dans les détecteurs importés. Combinés, ces facteurs accélèrent la trajectoire de transformation numérique du marché de la mammographie au Mexique.

Expansion des programmes gouvernementaux de dépistage mobile

Les autorités sanitaires des États déploient des caravanes mobiles, comme les visites gratuites de l'unité mobile du Michoacán dans les communes reculées, comblant les lacunes liées aux distances physiques et générant des pics de demande ponctuels. Des collaborations public-privé telles que l'expansion de 32 % du réseau Caravana Rosa par ADO élargissent la logistique de sensibilisation. Les centres de formation de Fujifilm améliorent les compétences des techniciens, augmentant le taux d'utilisation des unités installées. Les accords de coordination fédérale garantissent des transferts budgétaires qui sous-tendent les examens gratuits dans les zones mal desservies. Des appareils portables activés par l'IA en cours d'évaluation promettent des gains d'efficacité dans les flux de travail, bien que les données probantes issues des contextes latino-américains restent limitées.

Investissement du secteur privé dans des outils de flux de travail alimentés par l'IA

Le partenariat de Lunit avec Salud Digna introduit les algorithmes Insight MMG sur un ensemble de données de 10 millions d'images, positionnant le Mexique comme le plus grand incubateur d'IA en mammographie d'Amérique latine. Le développeur national HERA-MI et son outil Breast-Slim View évaluent le positionnement des clichés et les métriques de densité, soutenant les protocoles d'assurance qualité. L'adoption par Grupo RIO de la plateforme de deepc illustre les modèles d'agrégation qui regroupent plus de 70 applications d'IA au sein d'une interface PACS unifiée. Des études coût-utilité prévoient que le partage des tâches IA-humain peut réduire les coûts des programmes de dépistage jusqu'à 30,1 %, à condition que la gestion des faux positifs reste maîtrisée. L'adoption par les médecins est freinée par des lacunes en infrastructure et en formation, mais les partenariats industriels avec les centres académiques visent à combler les déficits de compétences.

Disponibilité croissante de la CESM pour les cohortes de seins denses

La mammographie spectrale avec contraste offre des rapports contraste-bruit supérieurs pour les lésions malignes par rapport à l'imagerie conventionnelle, améliorant la détection dans les tissus denses. La validation du modèle de prédiction du risque Mirai dans les cliniques mexicaines a atteint un indice C de 0,63, orientant un dépistage stratifié qui dirige les femmes à haut risque vers la CESM. Les évaluations techniques confirment que les tumeurs malignes présentent des profils d'enhancement distincts, permettant une intervention plus précoce. Les données brésiliennes de coût-efficacité pour la tomosynthèse associée aux reconstructions synthétiques soutiennent la transférabilité régionale des flux de travail combinés CESM-DBT. Les défis de mise en œuvre se concentrent sur les agents de contraste et la formation, mais les bénéfices pour les populations à haut risque justifient les dépenses en capital pour les centres de référence.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des unités 3D/DBT dans les hôpitaux publics | -1.3% | Système de santé public national, hôpitaux ruraux | Long terme (≥ 4 ans) |

| Nombre limité de radiologistes certifiés dans les États ruraux | -0.8% | États frontaliers nord et sud, communes rurales | Moyen terme (2-4 ans) |

| Risque de surexposition aux rayonnements lors du dépistage opportuniste | -0.5% | National, particulièrement dans les établissements privés non réglementés | Moyen terme (2-4 ans) |

| Règles de remboursement fragmentées entre l'IMSS, l'ISSSTE et les assureurs privés | -0.7% | National, affectant tous les secteurs de santé | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coût initial élevé des unités 3D/DBT dans les hôpitaux publics

Les analyses économiques calculent un investissement supplémentaire de 5,4 millions de pesos pour chaque système DBT par rapport aux unités de radiographie numérisée, pesant sur les budgets publics malgré les fonds de fonctionnement disponibles. Le marché national des dispositifs médicaux, évalué à 15,6 milliards USD en 2023, se développe à un TCAC de 8,3 % en monnaie locale, ce qui encourage le financement par les fournisseurs, mais la complexité des appels d'offres retarde les déploiements. Les achats de consommables par l'IMSS témoignent d'une croissance de l'utilisation même lorsque les acquisitions de nouveaux équipements stagnent [2]Diario Oficial de la Federación, "Acuerdo de Coordinación," dof.gob.mx . Les détecteurs à panneau plat rétrofitables comme le RSM-2430C offrent des options de numérisation intermédiaires. Les accords de crédit-bail transfrontalier et de gestion des stocks par les fournisseurs émergent comme des voies alternatives pour les établissements aux capacités d'investissement limitées.

Nombre limité de radiologistes certifiés dans les États ruraux

Les goulots d'étranglement dans les flux de travail persistent car 80 % des hôpitaux dépendent encore de systèmes d'archivage obsolètes qui allongent les files d'attente de lecture. Des enquêtes auprès des médecins signalent des délais supérieurs à 90 jours pour la prise en charge du cancer du sein dans 18 % des hôpitaux publics, de nombreux cliniciens ignorant les protocoles de référence standardisés. Les centres technologiques de Fujifilm fournissent une formation modulaire, mais la montée en charge reste insuffisante pour une couverture nationale. Des outils de triage par IA tels qu'Eden Creator promettent une réduction de la charge de travail, bien que les contraintes de bande passante en milieu rural freinent le déploiement des modèles en mode cloud. La collaboration régionale avec l'Organisation panaméricaine de la santé promeut des centres de téléradiologie pour mutualiser l'expertise à l'échelle de l'Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du numérique accélère l'adoption de la tomosynthèse

Les systèmes numériques ont dominé la taille du marché de la mammographie au Mexique pour le type de produit à 37,21 millions USD en 2025, représentant une part de 89,62 %. Les appareils analogiques subsistent dans les cliniques publiques héritées, mais déclinent rapidement à mesure que les allocations budgétaires privilégient les gains en qualité d'image et l'intégration dans les flux de travail. Le marché de la mammographie au Mexique bénéficie d'innovations dans les détecteurs, telles que les panneaux au sélénium à conversion directe de Fujifilm, qui fournissent des aperçus en pleine résolution en 10 secondes, améliorant le débit quotidien. Des panneaux de rétrofit comme Rose-M permettent une migration numérique rentable, soutenant la croissance de la part du numérique. La tomosynthèse mammaire, qu'il s'agisse d'appareils autonomes ou de kits de mise à niveau, remporte successivement des appels d'offres car les données cliniques démontrent une détection supérieure des distorsions architecturales, soutenant sa trajectoire de TCAC de 7,78 %. Les fournisseurs proposent des garanties prolongées, des parcours de mise à niveau logicielle et des formations pour les techniciens afin de justifier des prix d'acquisition plus élevés. Les signaux de faiblesse de la demande pour les périphériques analogiques annoncent un basculement imminent vers des marchés de revente secondaire qui absorbent les unités mises hors service, consolidant davantage la prédominance du numérique. Dans l'ensemble, le marché de la mammographie au Mexique prévoit que les revenus des équipements numériques dépasseront 53,47 millions USD d'ici 2031, tandis que les installations analogiques tomberont en dessous de 2 % du parc total.

Les systèmes DBT de deuxième génération créent des propositions de valeur différenciées dans les centres d'imagerie à fort volume où les différentiels de remboursement compensent les coûts en capital. Les nouveaux matériaux de détecteurs réduisent la dose tout en maintenant la résolution, renforçant la confiance des médecins face aux priorités de sécurité des patients. Les gammes de produits hybrides prenant en charge la reconstruction 2D synthétique permettent aux établissements de satisfaire aux recommandations de dépistage sans expositions supplémentaires, conformément aux exigences en matière de rayonnements de la NOM-012-NUCL-2016. Les offres PACS hébergées par les fournisseurs, incluant des licences d'IA, renforcent les arguments en faveur d'une acquisition complète de systèmes numériques. Par conséquent, les plateformes numériques demeurent la pierre angulaire des revenus du marché de la mammographie au Mexique, la tomosynthèse menant les courbes d'adoption axées sur la performance.

Par technologie : l'innovation 3D remet en question la prédominance du 2D

La segmentation technologique montre que les plateformes 2D contribuent à hauteur de 22,43 millions USD pour une part de 54,02 % de la taille du marché de la mammographie au Mexique en 2025, mais la croissance se modère à mesure que les systèmes 3D progressent à un TCAC de 7,64 %. Le Mammomat B.brilliant de Siemens Healthineers améliore la détection des anomalies tout en réduisant le temps d'examen de 35 %, illustrant une double priorité accordée à l'efficacité clinique et au confort du patient. Les prestataires de soins de santé adoptent des stratégies progressives, intégrant le 2D synthétique issu des ensembles de données 3D pour minimiser l'irradiation par examen. Les modules de CAO et d'assistance par IA superposent une aide à la décision, réduisant les temps de lecture et les faux positifs. L'alignement réglementaire avec la NOM-229 garantit des journaux de suivi des doses, renforçant la conformité à la gestion de la qualité.

Comparées aux parcs 2D établis, les unités 3D affichent des tarifs premium mais bénéficient d'un remboursement dans les polices d'assurance privées, favorisant une pénétration plus large dans les centres urbains. Le déploiement de modèles d'IA en mode cloud liés aux ensembles de données 3D renforce la valeur clinique, encourageant la collaboration télédiagnostique qui compense les pénuries de radiologistes. La CESM complète les modalités 3D dans les cohortes de seins denses, favorisant un écosystème multi-technologies qui maximise la précision de détection selon les profils des patients. Par conséquent, la contribution des revenus du 3D devrait presque égaler celle du 2D d'ici 2030, redéfinissant le champ concurrentiel du marché de la mammographie au Mexique.

Par utilisateur final : les centres d'imagerie tirent parti des contraintes des hôpitaux

Les hôpitaux ont généré 24,07 millions USD, soit 57,98 % de la part du marché de la mammographie au Mexique en 2025, reflétant l'étendue du réseau public. Néanmoins, les centres d'imagerie diagnostique affichent un TCAC de 7,95 % grâce à des délais de rendez-vous plus courts et des services à valeur ajoutée groupés. Des centres privés tels que CMQ Hospital déploient des équipements de dépistage avancés dans des couloirs touristiques comme la Riviera Nayarit, ciblant les segments de patients expatriés et voyageurs. Des spécialistes établis comme CEDIMMONT s'appuient sur deux décennies de réputation pour attirer les patients orientés localement au sein du Yucatán.

Le remboursement fragmenté entre l'IMSS, l'ISSSTE et les assureurs privés alourdit les processus de facturation hospitalière, poussant certains bénéficiaires vers des centres d'imagerie à paiement par prestation pour des diagnostics plus rapides. Les centres se différencient par des horaires d'ouverture étendus, des rapports augmentés par l'IA et des services d'échographie ou de biopsie annexes lors de la même visite. Les opérateurs d'unités mobiles intègrent des programmes de bien-être en entreprise, proposant un dépistage sur site pour les effectifs des maquiladoras, élargissant ainsi le segment des autres utilisateurs. Dans l'ensemble, la composition des utilisateurs finaux évolue vers un paysage de services hybride qui équilibre la capacité des hôpitaux publics avec des offres privées agiles, soutenant une demande diversifiée sur l'ensemble du marché de la mammographie au Mexique.

Analyse géographique

La dispersion régionale crée des schémas d'approvisionnement distincts. Les États frontaliers du nord tirent parti du tourisme médical transfrontalier, qui oriente des patients solvables vers des cliniques privées équipées de systèmes 3D avancés conformes aux normes de dépistage des États-Unis. La proximité des distributeurs américains réduit les délais de livraison des pièces détachées, renforçant la disponibilité des centres à fort débit. Les pôles urbains du centre du continent — Mexico, Guadalajara et Monterrey — concentrent les hôpitaux tertiaires et les centres de recherche académique qui pilotent des algorithmes d'IA dans le cadre de collaborations fournisseur-académie, favorisant les courbes d'adoption précoce. La densité métropolitaine soutient également l'adoption de la CESM là où la prévalence des seins denses croise des niveaux socioéconomiques plus élevés.

En revanche, les États du sud et les régions montagneuses sont confrontés à une connectivité routière limitée et à une faible densité de spécialistes. Les unités mobiles comblent ce manque, soutenues par des accords fédéraux de transfert de ressources et des campagnes de sensibilisation des États qui planifient des visites tournantes dans les communes reculées. Les régions autochtones nécessitent des messages de sensibilisation culturellement adaptés ; les techniciens bilingues améliorent la participation des communautés Otomí, Mixe et Zapotec. La géographie influe sur la complexité des remboursements, car les orientations interétatiques déclenchent souvent des procédures de pré-autorisation par les assureurs qui freinent la demande dans les zones frontalières du Chiapas et d'Oaxaca.

Les États centraux comme le Jalisco bénéficient d'une plus grande autonomie fiscale depuis les réformes du système de santé de 2019, permettant des achats d'équipements flexibles en réponse à l'épidémiologie locale. Cette autonomisation favorise des appels d'offres concurrentiels incluant des fournisseurs d'IA émergents, diversifiant davantage la base de fournisseurs. Dans l'ensemble, l'hétérogénéité géographique exige des stratégies à plusieurs volets, allant des centres urbains de haute technologie dotés de listes de travail IA intégrées aux caravanes mobiles optimisées en ressources dans les districts faiblement peuplés, garantissant une croissance inclusive du marché de la mammographie au Mexique.

Paysage concurrentiel

Les fabricants mondiaux — Hologic, GE HealthCare, Siemens Healthineers et Fujifilm — ancrent le marché avec des portefeuilles complets, des équipes de service locales et une conformité aux mandats du système qualité NOM-241-SSA1-2025. Les spécialistes de l'IA tels que Lunit, HERA-MI et deepc cultivent des partenariats stratégiques pour intégrer des logiciels d'aide à la décision dans des environnements PACS multi-fournisseurs, se différenciant par la précision des algorithmes et la scalabilité cloud. Les innovateurs nationaux exploitent leur familiarité avec les processus COFEPRIS, adaptant les interfaces et la documentation aux radiologistes hispanophones.

L'enquête en cours de la COFECE sur le cartel renforce le contrôle des prix dans les appels d'offres publics, nivellant potentiellement le terrain de jeu pour les entrants de taille moyenne. Les réponses des fournisseurs incluent des décompositions de coûts transparentes et des offres de formation élargies pour démontrer une valeur au-delà du prix initial. Des espaces inexploités subsistent dans le déploiement rural, où les modèles de crédit-bail, les détecteurs portables et les configurations mobiles offrent des voies de pénétration évolutives. Les mouvements stratégiques de 2024-2025 incluent le déploiement panlatino-américain de l'IA de Lunit avec Salud Digna et la campagne de commercialisation du Mammomat B.brilliant de Siemens, homologué par la FDA, illustrant l'intégration technologie-service comme formule gagnante.

L'intensité concurrentielle se manifeste également dans le support après-vente. Les entreprises ouvrent des dépôts régionaux de pièces et des académies de formation pour respecter les niveaux de disponibilité exigés par les grandes chaînes de diagnostic. Des écosystèmes de plateformes émergent, où équipements, modules d'IA et modules de téléradiologie interopèrent, augmentant les coûts de changement pour les clients. Dans l'ensemble, le marché de la mammographie au Mexique tend vers une concentration modérée, les acteurs leaders défendant leurs parts grâce à des offres groupées tandis que des start-ups d'IA agiles captent des segments de niche, équilibrant consolidation et innovation.

Leaders du secteur de la mammographie au Mexique

Siemens AG

Hologic Inc.

GE Healthcare

Planmed OY

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Lunit déploiera Insight CXR et Insight MMG dans le réseau de plus de 230 cliniques de Salud Digna au Mexique et en Amérique centrale.

- Septembre 2024 : Medical Scientific et CARCAL fournissent une technologie de mammographie de pointe à FUCAM, l'un des centres de cancérologie mammaire les plus reconnus d'Amérique latine.

- Mai 2023 : Johnson & Johnson Impact Ventures investit dans Mamotest pour élargir l'accès au dépistage numérique pour les femmes d'Amérique latine.

Périmètre du rapport sur le marché de la mammographie au Mexique

Selon le périmètre du rapport, la mammographie désigne une technique diagnostique et de dépistage standard utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie au Mexique est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire (autonome) |

| Mammographie 2D |

| Mammographie 3D |

| Mammographie assistée par CAO et IA |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Autres |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire (autonome) | |

| Par technologie | Mammographie 2D |

| Mammographie 3D | |

| Mammographie assistée par CAO et IA | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique | |

| Autres |

Questions clés traitées dans le rapport

Quelle est la taille du marché de la mammographie au Mexique ?

La taille du marché de la mammographie au Mexique devrait atteindre 44,46 millions USD en 2026 et progresser à un TCAC de 7,07 % pour atteindre 62,56 millions USD d'ici 2031.

Quelle catégorie de produits domine les ventes ?

Les systèmes de mammographie numérique représentent 89,62 % des revenus de 2025 grâce à leur qualité d'image supérieure et leurs fonctionnalités d'intégration.

Quels sont les acteurs clés du marché de la mammographie au Mexique ?

Siemens AG, Hologic Inc., GE Healthcare, Planmed OY et Fujifilm Holdings Corporation sont les principales entreprises opérant sur le marché de la mammographie au Mexique.

À quelle vitesse la tomosynthèse mammaire se développe-t-elle ?

La tomosynthèse mammaire se développe à un TCAC de 7,78 %, le plus rapide parmi les catégories de produits, portée par une meilleure détection des lésions subtiles.

Dernière mise à jour de la page le: