Taille et part du marché des semences de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

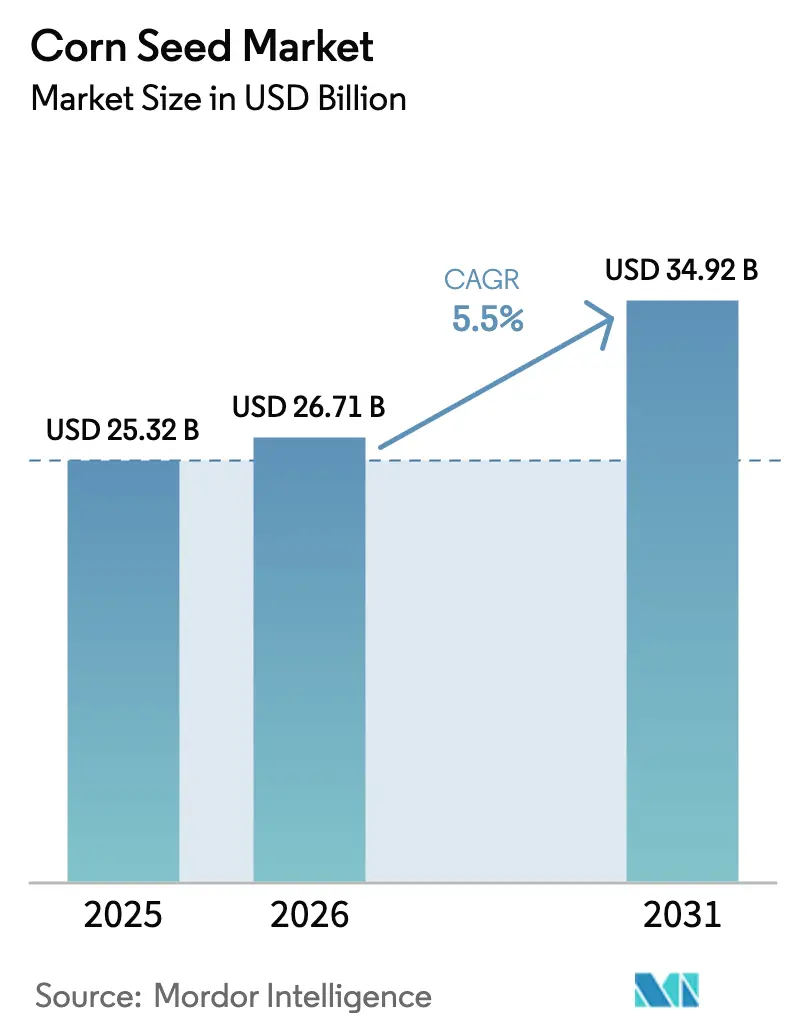

| Taille du Marché (2026) | 26.71 Milliards de dollars |

| Taille du Marché (2031) | 34.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de maïs par ����������

La taille du marché des semences de maïs était évaluée à 25,32 milliards USD en 2025 et devrait progresser de 26,71 milliards USD en 2026 pour atteindre 34,92 milliards USD d'ici 2031, à un CAGR de 5,50 % durant la période de prévision (2026-2031). Les cycles de remplacement des hybrides se raccourcissent, les technologies à caractères empilés commandent des prix premium, et les services d'agronomie numérique deviennent partie intégrante des offres de semences, accélérant ainsi conjointement la croissance des revenus dans toutes les grandes régions de production. La variabilité climatique stimule la demande de germoplasme tolérant à la sécheresse et à la chaleur, tandis que des voies réglementaires plus rapides pour les événements de modification génétique reconfigurent les pipelines de produits. Les plateformes d'agriculture de précision qui relient la génétique, les prescriptions et la logistique des intrants approfondissent les relations fournisseur-agriculteur et augmentent les coûts de changement. Parallèlement, les canaux de vente directe aux agriculteurs à faible coût permettent d'accéder à des segments de petits exploitants insuffisamment desservis, élargissant ainsi la base du marché des semences de maïs.

Principaux enseignements du rapport

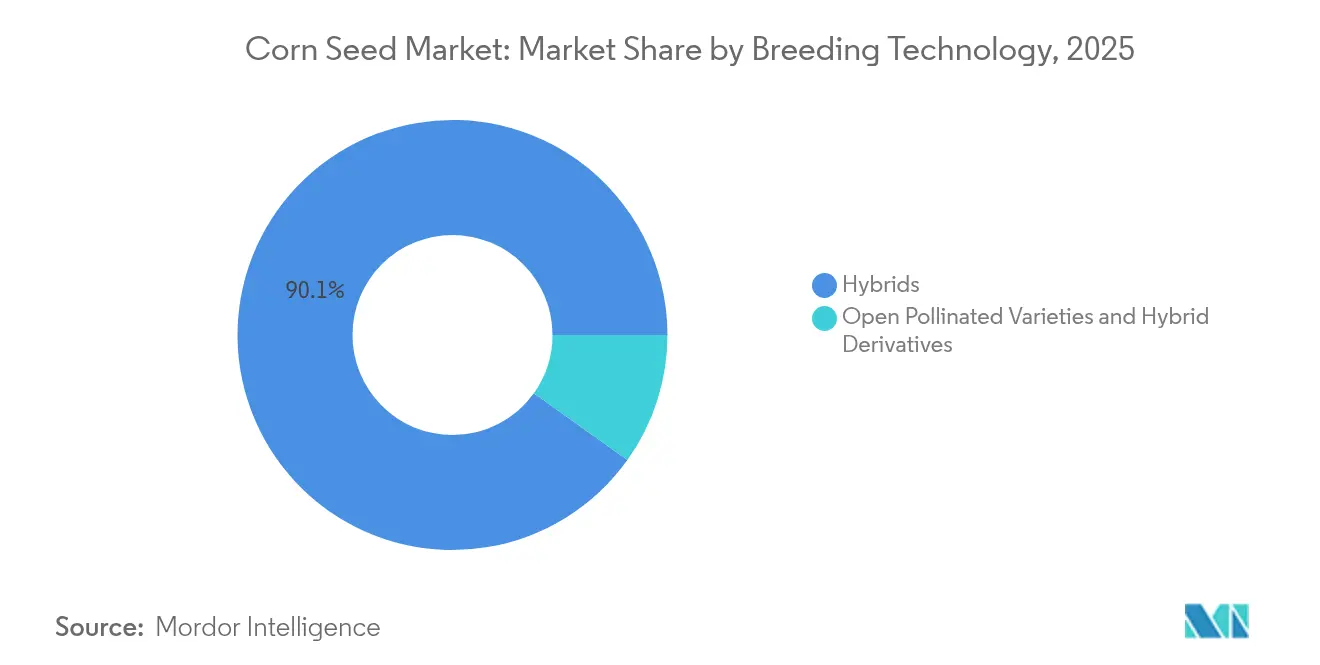

- Par technologie de sélection, les hybrides ont détenu une part de marché dominante de 90,12 % du marché des semences de maïs en 2025, tandis que les variétés à pollinisation ouverte et les dérivés hybrides devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

- Par région, l'Amérique du Nord a représenté 49,62 % de la taille du marché des semences de maïs en 2025, tout en affichant le CAGR le plus rapide de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte adoption des hybrides transgéniques à caractères empilés | +1.2% | Amérique du Nord, Amérique du Sud, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mécanisation rapide et cycles de remplacement des hybrides | +0.9% | Asie-Pacifique, Europe de l'Est, certaines régions d'Afrique | Long terme (≥ 4 ans) |

| Expansion des plateformes d'agriculture de précision regroupant semences et agronomie numérique | +0.8% | Amérique du Nord, Europe occidentale et marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération de la procédure réglementaire rapide pour les variétés de maïs génétiquement modifiées | +0.7% | Mondial, avec adoption précoce aux É�ٲ��ٲ�-���Ծ���, au Canada, en Argentine | Court terme (≤ 2 ans) |

| Demande de semences résilientes au climat face à la montée des épisodes de sécheresse et de chaleur | +1.1% | Mondial, particulièrement en Afrique subsaharienne et dans certaines régions d'Asie | Long terme (≥ 4 ans) |

| Émergence de canaux de commerce électronique de semences à faible coût en vente directe aux agriculteurs | +0.5% | Inde, ����é������, certains marchés africains | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Forte adoption des hybrides transgéniques à caractères empilés

Les hybrides à caractères empilés captent le pourcentage maximum des ventes de semences en Amérique du Nord car ils intègrent la tolérance aux herbicides avec de multiples protéines Bt qui limitent les dommages causés par les ravageurs et simplifient la lutte contre les mauvaises herbes. La plateforme SmartStax PRO de Bayer, lancée dans les principaux États de la ceinture maïsicole, démontre des avantages de rendement de 8 à 12 % par rapport aux alternatives monovalentes dans des conditions de forte pression parasitaire[1]Source : Bayer AG, "Rapport annuel 2024," bayer.com. Les délais d'approbation en Argentine et au ����é������ ont été réduits à environ 24 mois pour les produits ayant des dossiers de sécurité avérés, accélérant les lancements commerciaux. Le positionnement concurrentiel dépend désormais de l'étendue de l'empilement de caractères ainsi que de la commodité du refuge intégré au sac. À mesure que davantage d'agriculteurs privilégient la simplicité agronomique, le marché des semences de maïs continue de migrer vers des packages multi-caractères qui protègent les marges bénéficiaires. La force d'adoption dans les principaux pays exportateurs influence également les préférences en matière de caractères dans les régions dépendantes des importations qui évaluent les performances technologiques sur les superficies américaines et brésiliennes.

Mécanisation rapide et cycles de remplacement des hybrides

Les subventions de l'Inde pour les machines agricoles, élargies dans le cadre de la Sous-mission sur la mécanisation agricole (Sub-Mission on Agricultural Mechanization), ont augmenté l'adoption des moissonneuses-batteuses de 35 % depuis 2022, permettant aux agriculteurs de planter de nouvelles variétés hybrides présentant de meilleures caractéristiques de résistance à la verse[2]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, "Sous-mission sur la mécanisation agricole," agricoop.nic.in. Des tendances similaires émergent au Kenya, au Ghana et au Nigeria grâce aux programmes d'équipement des banques de développement, stimulant une nouvelle demande d'hybrides adaptés à la mécanisation avec des tiges robustes et une maturité synchronisée. Des cycles de vie plus courts élargissent le marché cumulatif des semences de maïs en favorisant un renouvellement plus rapide du germoplasme préféré de chaque agriculteur. Les obtenteurs disposant de programmes de sélection robustes pour la tolérance à la récolte mécanique obtiennent un avantage concurrentiel car les agriculteurs remplacent les anciennes lignées plus fréquemment. La transition amplifie également le flux de données sur les performances des hybrides, renforçant les décisions de sélection localisées et stimulant l'adoption de classes de semences à plus haute valeur ajoutée.

Expansion des plateformes d'agriculture de précision regroupant semences et agronomie numérique

Les entreprises semencières ont intégré des outils d'analyse, d'imagerie et de prescription dans leurs offres ; en conséquence, les services groupés couvrent désormais 25 % des superficies maïsicoles des É�ٲ��ٲ�-���Ծ���. Les plateformes numériques captent des données à l'échelle parcellaire sur la santé des sols, le statut nutritif et le rendement historique, guidant la sélection des hybrides qui augmente le retour sur investissement des semences d'un montant estimé à 40 USD par hectare. Les revenus d'abonnement des logiciels et des services de surveillance complètent les marges sur les semences, faisant évoluer le modèle économique vers des revenus récurrents. Les agriculteurs qui partagent leurs données reçoivent des taux de semis personnalisés et des conseils en fertilité, les ancrant dans des services d'écosystème qui favorisent la marque semencière d'origine. La différenciation pilotée par les données intensifie la concurrence sur le marché des semences de maïs tout en abaissant les barrières à l'entrée pour les petits acteurs proposant des analyses spécialisées liées à des germoplasmes de niche.

Accélération de la procédure réglementaire rapide pour les variétés de maïs génétiquement modifiées

La règle SECURE du Département de l'Agriculture des É�ٲ��ٲ�-���Ծ��� (USDA), mise en œuvre en 2024, exempte certaines cultures génétiquement modifiées de longs examens réglementaires, accélérant la commercialisation de variétés tolérantes à la sécheresse et nutritionnellement améliorées[3]Source : USDA APHIS, "Règle SECURE révisée," aphis.usda.gov . Les critères flexibles de l'Argentine ont de même autorisé 12 événements de modification génétique depuis 2022. La réduction des coûts réglementaires encourage les entreprises de taille intermédiaire à cibler des caractères tels que l'efficacité améliorée d'utilisation de l'azote et la teneur élevée en lysine, intensifiant la diffusion technologique au-delà des plus grands acteurs établis. La modification génétique contourne de nombreuses contraintes de propriété intellectuelle qui caractérisent les transgéniques traditionnels, élargissant la diversité d'empilement de caractères. À mesure que les approbations progressent, le marché des semences de maïs intègre des modifications qui traitent à la fois des priorités agronomiques et de qualité d'utilisation finale, transformant potentiellement les segments d'aliments pour animaux riches en protéines premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concentration des redevances sur les caractères poussant les prix de détail des semences à la hausse | -0.8% | Mondial, impactant particulièrement les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Escalade de la résistance aux ravageurs aux toxines Bt entraînant des cycles de R&D coûteux | -0.6% | Amérique du Nord, Amérique du Sud, certaines régions d'Asie | Long terme (≥ 4 ans) |

| Restrictions strictes sur les OGM et règles de coexistence | -0.9% | Europe, certaines régions d'Afrique, certains marchés asiatiques | Long terme (≥ 4 ans) |

| Prolifération des semences contrefaites compromettant la confiance dans les circuits certifiés | -0.4% | Inde, Afrique subsaharienne, certaines régions d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Concentration des redevances sur les caractères poussant les prix de détail des semences à la hausse

La concentration de brevets parmi trois leaders de la biotechnologie a entraîné une augmentation des redevances sur les caractères entre 2020 et 2024, portant les prix de détail des semences hors de portée des petits exploitants dans les économies émergentes. Les coûts de licence représentent désormais une part des prix en rayon des hybrides transgéniques premium, limitant l'expansion en volume dans les régions contraintes par les coûts. Les enquêtes antitrust au ����é������ et en Inde mettent en évidence des préoccupations concurrentielles mais n'ont pas encore abouti à des remèdes, maintenant le pouvoir de fixation des prix pour les acteurs établis. Lorsque les agriculteurs soupèsent les coûts des intrants, certains reviennent aux hybrides conventionnels ou aux semences conservées, tempérant la croissance dans les segments à forte intensité technologique du marché des semences de maïs. La résistance des utilisateurs finaux influence les programmes de sélection du secteur public pour développer des alternatives sans redevances pour les zones marginales.

Escalade de la résistance aux ravageurs aux toxines Bt entraînant des cycles de R&D coûteux

La résistance documentée aux protéines Cry1Ab et Cry1F s'étend à 12 pays, obligeant les entreprises semencières à investir dans de nouveaux modes d'action tels que l'interférence ARN et les empilements Vip3A. Les budgets de R&D ont augmenté depuis 2022 pour rester en avance sur l'évolution des biotypes de ravageurs, allongeant les délais de commercialisation jusqu'à dix ans. Les exigences de gestion de la résistance imposent des superficies refuge et une rotation des caractères, compliquant la conformité des agriculteurs et réduisant la praticité perçue. Les petites entreprises sans réserves importantes de R&D font face à des vents contraires concurrentiels, pouvant conduire à une consolidation susceptible de remodeler le paysage du secteur des semences de maïs. Les menaces persistantes de résistance soulignent l'impératif de partenariats de lutte intégrée contre les ravageurs entre les obtenteurs, les fournisseurs de protection des cultures et les services de vulgarisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : dominance des hybrides et dynamisme des variétés à pollinisation ouverte

Les semences hybrides ont représenté 90,12 % des ventes totales en 2025, confirmant leur position de pierre angulaire du marché des semences de maïs. Les hybrides transgéniques présentant des caractères empilés de tolérance aux herbicides et de résistance aux insectes constituent cette catégorie, s'appuyant sur des packages multi-caractères qui simplifient la lutte contre les mauvaises herbes et les ravageurs en plein champ. L'adoption progresse le plus rapidement parmi les producteurs commerciaux aux É�ٲ��ٲ�-���Ծ���, au ����é������ et en Argentine, où les outils d'agronomie numérique valident le retour sur investissement des hybrides par cartographie géospatiale. Les hybrides non transgéniques conservent leur pertinence dans les systèmes biologiques et les zones réglementées pour les OGM, ancrés par une forte demande dans certains États européens. Parallèlement, les variants de maïs à protéines premium et de maïs cireux se taillent des niches spécialisées, aidés par des modifications génétiques qui évitent les déclencheurs transgéniques.

Les variétés à pollinisation ouverte et les dérivés hybrides progressent à un CAGR de 5,78 %, portés par les avantages de la conservation des semences et les besoins en capital moindres pour les agriculteurs de subsistance. Les programmes de sélection du secteur public contribuent du germoplasme sans redevances que les distributeurs privés diffusent par des réseaux informels, étendant la portée dans les géographies reculées. Combinées, ces dynamiques maintiennent le marché des semences de maïs diversifié selon les classes technologiques, équilibrant les lignes biotechnologiques à haute marge avec les semences traditionnelles orientées vers les volumes.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a détenu 49,62 % de la part de marché des semences de maïs en 2025, et l'Asie-Pacifique détient une part modeste du marché. La politique chinoise encourage désormais les coentreprises étrangères, ouvrant l'accès aux caractères exclusifs tout en maintenant la gestion locale du germoplasme. En Inde, l'expansion du réseau de distributeurs, coordonnée avec les subventions étatiques, a stimulé l'adoption des hybrides, augmentant les rendements moyens de manière significative par rapport aux cultivars traditionnels. Les économies émergentes telles que l'���Ի�Dz�é������ et le Viêt Nam sont en transition vers des hybrides tropicaux tolérants aux maladies à mesure que la demande alimentaire en volaille et en aquaculture s'intensifie. L'accent de la sélection régionale porte sur la résistance au mildiou duveteux, la tolérance à la pourriture des épis et la stabilité sous la variabilité des moussons, soutenant la domination durable de l'Asie-Pacifique sur le marché des semences de maïs.

L'Amérique du Nord devrait croître à un CAGR de 7,08 % jusqu'en 2031, le plus rapide de toutes les régions, car la profondeur de l'agriculture de précision, les approbations de modification génétique et le regroupement des services agronomiques renforcent le pouvoir de fixation des prix premium. La double structure du Mexique accommode à la fois les exploitations commerciales à forte intensité biotechnologique et la culture des variétés locales ancestrales, obligeant les fournisseurs à gérer des gammes de produits distinctes pour des bases de clientèle divergentes.

La clarté réglementaire autour de la modification génétique favorise le déploiement commercial rapide de caractères tels que la teneur élevée en acides aminés, qui répond à la demande des meuneries d'aliments pour animaux en maïs à haute densité nutritive. Le réchauffement du climat des prairies canadiennes élargit les zones de culture adaptées au maïs, agrandissant davantage la taille du marché des semences de maïs aux latitudes tempérées. Tandis que l'Europe, l'Amérique du Sud, l'Afrique et le Moyen-Orient présentent des schémas de demande divers façonnés par les politiques et le climat, leur absorption cumulée souligne la nécessité d'un germoplasme régionalisé, d'une gestion adaptée et de conditions de licence flexibles.

Paysage concurrentiel

Le secteur des semences de maïs reste modérément concentré, les cinq premiers acteurs contrôlant une part modeste des revenus mondiaux. La dynamique concurrentielle s'articule autour de l'envergure des programmes de sélection, des portefeuilles de caractères exclusifs et de l'étendue des services numériques intégrés. Les expirations de brevets sur les caractères biotechnologiques de première génération abaissent les barrières à l'entrée pour les entreprises régionales commercialisant des événements hors brevet, intensifiant ainsi la concurrence par les prix sur les marchés matures. Les grands acteurs établis réagissent en accélérant le déploiement des caractères dérivés de la technologie CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats, soit Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées) ; les dépôts de Corteva pour des modifications de tolérance à la sécheresse illustrent comment la modification génétique devient un levier concurrentiel central.

Les acquisitions et partenariats dans l'agriculture numérique redéfinissent la différenciation à mesure que la propriété des données devient aussi cruciale que le germoplasme. Les entreprises leaders analysent des milliards de points de données sur le sol, l'humidité et la pression des maladies, traduisant les insights en recommandations de semences personnalisées qui renforcent la fidélisation des clients. En parallèle, les canaux de commerce électronique égalisent les conditions pour les petits obtenteurs en contournant les marges des distributeurs, mais ils doivent néanmoins garantir des normes de germination pour maintenir la confiance des agriculteurs. L'écosystème qui en résulte favorise les opérateurs agiles qui combinent de solides pipelines de R&D avec une portée omnicanale et un solide appui agronomique.

Les mouvements stratégiques depuis fin 2024 reflètent cette convergence. Bayer a mis de côté des fonds pour des améliorations de production aux É�ٲ��ٲ�-���Ծ��� ciblant les hybrides génétiquement modifiés, tandis que l'acquisition de Sementes Guerra par Corteva a avancé son accès au germoplasme tropical. Syngenta a obtenu l'approbation chinoise pour Agrisure Viptera, augmentant les redevances sur un marché jusqu'alors fermé, et KWS s'est associée à Kaveri Seeds pour mélanger la génétique européenne avec l'adaptation sud-asiatique. Ces mouvements illustrent comment l'expansion géographique, l'accès aux caractères et l'échelle de production s'entremêlent pour façonner l'avantage concurrentiel sur le marché des semences de maïs.

Leaders du secteur des semences de maïs

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : GDM, une entreprise mondiale de génétique végétale, a acquis 100 % du capital d'AgReliant Genetics, un fournisseur de semences de maïs nord-américain. Cette acquisition a renforcé la position de GDM sur le marché nord-américain et l'a établie comme le quatrième fournisseur mondial de génétique maïsicole.

- Juin 2025 : Advanta Seeds a acquis les actifs maïsicoles de K-Adriatica, incluant le germoplasme de maïs tempéré et des variétés hybrides adaptées aux conditions de culture européennes. Cette acquisition a étendu la présence d'Advanta sur le marché européen des semences de maïs et a renforcé la diversité de son germoplasme.

- Mars 2025 : Bayer a établi une installation de production de semences de maïs à Kabwe, en Zambie. L'installation prévoit de tripler la capacité de production de semences de maïs de l'entreprise en Zambie d'ici 2025, soutenant la consommation de maïs pour environ 30 millions de personnes.

Périmètre du rapport mondial sur le marché des semences de maïs

Les hybrides, les variétés à pollinisation ouverte et les dérivés hybrides sont couverts comme segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Afrique | Par technologie de sélection | |

| Par pays | É�����ٱ� | |

| É�ٳDZ辱�� | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| ���Ի�Dz�é������ | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| �ճ�ï�����Ի�� | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Canada | ||

| Mexique | ||

| É�ٲ��ٲ�-���Ծ��� | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| ��������� | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation ouverte et dérivés hybrides | |||

| ��é�Dz�������� | Afrique | Par technologie de sélection | |

| Par pays | É�����ٱ� | ||

| É�ٳDZ辱�� | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| ���Ի�Dz�é������ | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| �ճ�ï�����Ի�� | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Canada | |||

| Mexique | |||

| É�ٲ��ٲ�-���Ծ��� | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| ��������� | |||

| Reste de l'Amérique du Sud | |||

��é�ھ��Ծ��پ��Dz� du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites par voie végétative et les parties de plantes, qui peuvent être commercialement vendues sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture de plantes dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| ���DZ����Բ���é��� | Ce sont les espèces de plantes à fleurs qui comprennent la tomate, le piment, l'aubergine et d'autres cultures. |

| ��ܳ��ܰ������ٲ���é��� | Elles représentent une famille de cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| �������������������� | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles se pollinisent croisement uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous autres cucurbitacées comprennent les courges (gourde bouteille, margose, luffa côtelé, gourde serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe de Napler, la fétuque ovine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| ��é���ܳ����Ա�ܲ���� | Les pois cajan, les lentilles, les fèves et féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

���������� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement