Taille et part du marché des semences de blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 8.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

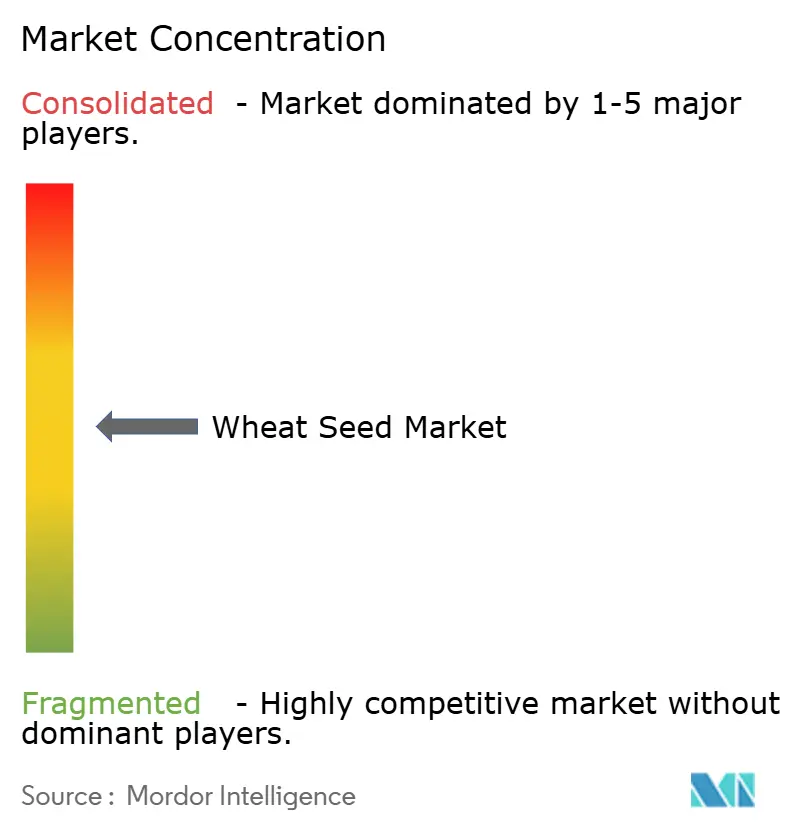

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de blé par ����������

La taille du marché des semences de blé était évaluée à 6,36 milliards USD en 2025 et devrait croître de 6,73 milliards USD en 2026 pour atteindre 8,85 milliards USD d'ici 2031, à un TCAC de 5,63 % durant la période de prévision (2026-2031). Les mutations structurelles dans les technologies de sélection, la hausse du pouvoir d'achat des agriculteurs en Asie-Pacifique et l'adoption plus large de traitements de semences premium stimulent la demande dans les pôles de production développés et émergents. Les prêteurs multilatéraux conditionnent désormais leurs lignes de crédit à des génétiques résistantes au changement climatique, créant une demande réglementaire pour les semences certifiées qui élargit davantage le canal formel du marché des semences de blé. Les plateformes de traçabilité numérique débloquent des primes d'authenticité variétale dans les chaînes d'approvisionnement orientées vers l'exportation, tandis que les outils d'édition génique accélèrent le déploiement des caractères et compriment les cycles de lancement de produits.

Points clés du rapport

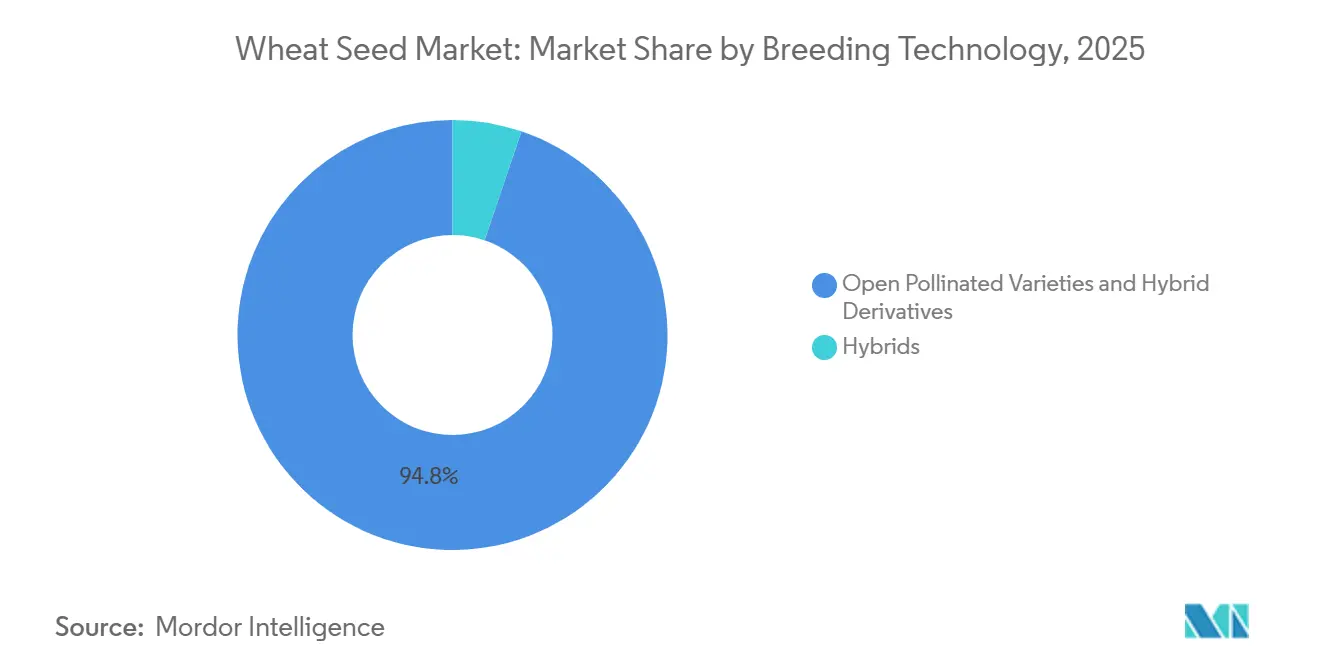

- Par technologie de sélection, les variétés à pollinisation libre et les dérivés hybrides détenaient 94,8 % de la part du marché des semences de blé en 2025, tandis que les hybrides devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

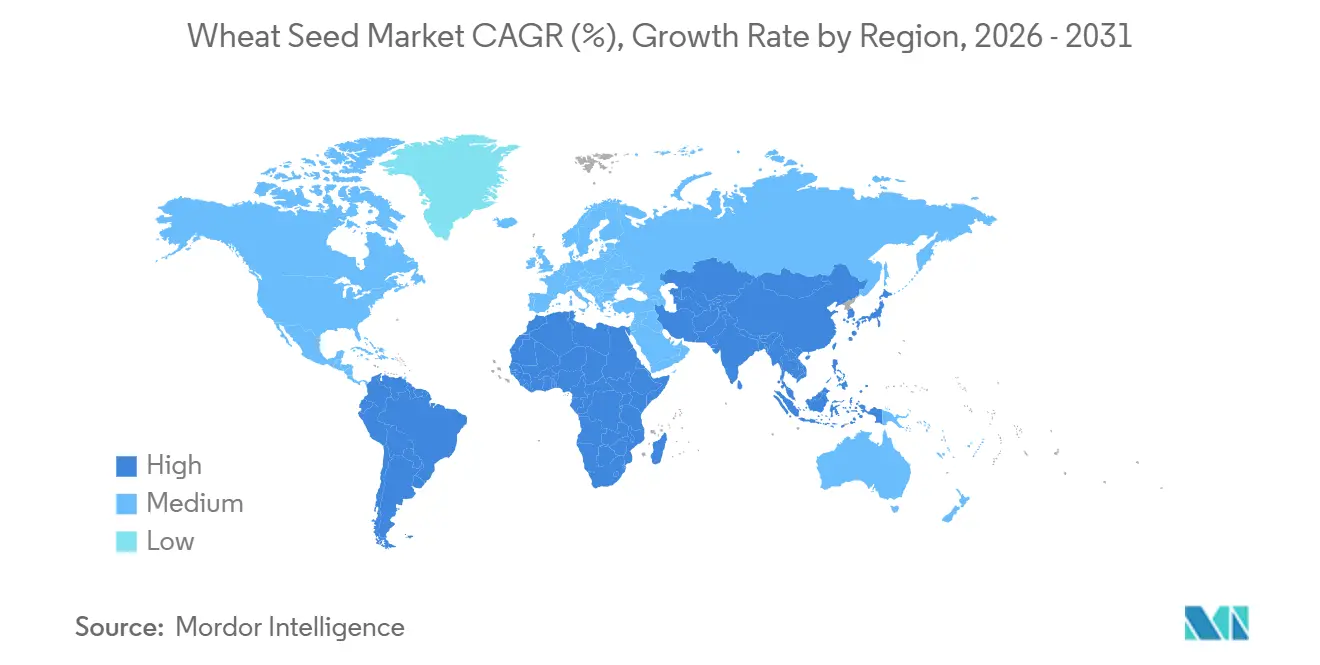

- Par géographie, l'Europe était en tête avec une part de 44,8 % de la taille du marché des semences de blé en 2025, tandis que l'Amérique du Sud devrait enregistrer le TCAC le plus élevé de 8,17 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de blé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du renouvellement variétal dans les économies émergentes | +1.2% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Hausse des prix de soutien minimum gouvernementaux et des subventions aux intrants | +1.0% | Cœur de l'Asie-Pacifique, Afrique et Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion de l'adoption des traitements de semences stimulant la demande de semences premium | +0.9% | Amérique du Nord et Europe, en expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Plateformes numériques de traçabilité des semences reliant les producteurs aux acheteurs | +0.6% | Adoption précoce en Amérique du Nord, en Europe et en Australie | Long terme (≥ 4 ans) |

| Pivot des entreprises vers les plateformes d'hybridation activées par CRISPR | +1.1% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Mandats de résilience climatique des prêteurs multilatéraux | +0.8% | Afrique, Asie du Sud et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Accélération du renouvellement variétal dans les économies émergentes

L'accélération du renouvellement variétal dans les économies émergentes transforme le marché des semences de blé, les cycles de vie des variétés de blé dans des régions telles que l'Inde, le Pakistan et l'Afrique subsaharienne étant désormais réduits à moins de 5 ans, contre près de 8 ans il y a dix ans. En Inde, les lignées améliorées conçues pour répondre à des conditions agro-climatiques diverses et à des défis de stress biotique ont encouragé un comportement de remplacement des semences plus rapide chez les petits exploitants[1]Source : Bureau de presse de l'information, "Le Premier ministre publie 109 variétés à haut rendement, résistantes au changement climatique et biofortifiées," pib.gov.in . De même, en É�ٳDZ辱��, plus de 65 % des producteurs de blé ont adopté des variétés introduites après 2020, soutenues par des preuves d'améliorations de rendement issues de la vulgarisation agricole, soulignant la tendance croissante à l'adoption rapide de variétés. Des durées de vie variétales plus courtes ont réduit la conservation pluriannuelle des semences, déplaçant la demande vers les canaux formels de semences et stimulant la croissance du marché. Par conséquent, les sélectionneurs privés réalisent des retours sur investissements en recherche et développement plus rapidement, favorisant un cycle continu d'améliorations du matériel génétique et permettant une tarification premium soutenue sur le marché des semences de blé.

Hausse des prix de soutien minimum gouvernementaux et des subventions aux intrants

Pour la campagne de commercialisation 2025-26, l'Inde a relevé le prix de soutien minimum (PSM) du blé de 6,6 % à 2 425 INR par quintal (27 USD), offrant une marge de 105 % sur les coûts de production pour stimuler les revenus agricoles et promouvoir les semences certifiées et les technologies modernes[2]Source : Bureau de presse de l'information, "Le gouvernement annonce les prix de soutien minimum pour les cultures rabi 2025-26," pib.gov.in. En 2026, la Chine a priorisé la modernisation du secteur semencier à travers le Document central n° 1, en se concentrant sur des variétés domestiques de haute qualité. Le ministère des Finances a alloué 1,25 milliard CNY (0,18 milliard USD) en février 2026 pour le blé d'hiver dans 11 provinces afin de stabiliser les rendements et d'améliorer la résilience climatique. Ces mesures améliorent la liquidité des exploitations et favorisent l'adoption de génétiques de semences premium, permettant au marché des semences de blé de fournir des caractères tels que la tolérance à la chaleur et la résistance aux maladies à une base d'utilisateurs plus large.

Expansion de l'adoption des traitements de semences stimulant la demande de semences premium

La pénétration des enrobages fongicides et insecticides a atteint une part significative des ventes de semences de blé certifiées en Amérique du Nord et en Europe en 2025. Les lots traités commandent une prime de prix de 25 %, ce qui augmente les revenus par hectare pour les fournisseurs et les distributeurs. BASF SE a lancé une formulation à double principe actif en 2025 qui a protégé 1,2 million d'hectares en Europe lors de sa première saison, validant l'appétit des agriculteurs pour une valeur de protection des cultures groupée. Syngenta AG a noté que ses traitements ont réduit les applications de fongicides en cours de saison de 1,3 passage par parcelle, réduisant la charge chimique totale sans sacrifier le rendement. Cette tendance établit un modèle commercial dans lequel le marché des semences de blé intègre la protection comme une caractéristique standard, plutôt que comme une option supplémentaire après la plantation.

Pivot des entreprises vers les plateformes d'hybridation activées par CRISPR

En 2025, Bayer AG a intensifié ses efforts de recherche et développement sur la génétique du blé résistante au changement climatique, en mettant l'accent sur les brevets et les technologies axés sur la tolérance à la chaleur et l'efficacité d'utilisation de l'azote (EUA). Cette initiative est un élément clé du programme « Blé hybride systémique » de Bayer, qui vise à augmenter les rendements de 15 % tout en réduisant la dépendance aux engrais synthétiques. En combinant la modélisation numérique avec des techniques de sélection avancées, Bayer vise à atténuer le stress thermique post-anthèse, un défi majeur pour la stabilisation des rendements du blé dans des conditions météorologiques mondiales imprévisibles[3]Source : Bayer AG, "Innovation et durabilité dans le pipeline de semences céréalières," Bayer.com . Le marché des semences de blé est porté par un pivot des entreprises vers les plateformes d'hybridation activées par CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées). Les délais de lancement diminuent d'environ 40 % lorsque les sélectionneurs passent du rétrocroisement conventionnel aux échanges d'allèles guidés par CRISPR, accélérant le rythme des mises à jour de produits sur le marché des semences de blé. La clarté réglementaire dans des pays tels que l'Australie et l'Argentine permet aux entreprises d'avancer les lancements commerciaux plus tôt que prévu initialement. Cette méthode offre des avantages combinés d'un potentiel de rendement plus élevé et d'une meilleure résilience climatique tout en évitant l'introduction d'ADN étranger, une considération importante pour l'acceptation des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Méfiance des agriculteurs envers les clauses de redevances sur les hybrides brevetés | -0.8% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les caractères issus de l'édition génique | -0.7% | Europe, Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Hausse de la conservation des semences à la ferme dans les régions sensibles aux prix | -1.0% | Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les semences de sélection de première génération | -0.6% | Afrique et Asie du Sud | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Méfiance des agriculteurs envers les clauses de redevances sur les hybrides brevetés

Un nombre significatif d'agriculteurs de blé en Inde et au Pakistan évitent les achats d'hybrides en raison de préoccupations concernant des rendements plus faibles, des coûts d'intrants plus élevés et des redevances qui érodent les marges nettes. Les arguments sur les droits des agriculteurs à conserver leurs semences dominent les débats politiques en Argentine, où les associations de producteurs font pression pour des exemptions de redevances prolongées. L'incertitude sur l'application des droits de propriété intellectuelle maintient la pénétration des hybrides en dessous de 10 % dans la plupart des économies émergentes productrices de blé. À moins que des systèmes de redevances transparents et flexibles n'émergent, la croissance du marché des semences de blé risque de stagner dans les régions où les canaux informels restent ancrés.

Incertitude réglementaire sur les caractères issus de l'édition génique

L'incertitude réglementaire concernant les caractères issus de l'édition génique continue d'entraver la croissance du marché des semences de blé. L'Union européenne n'a pas encore décidé si les cultures issues de l'édition génique doivent relever de sa législation existante sur les organismes génétiquement modifiés (OGM), retardant les investissements et les essais en champ. En Inde, des lignes directrices d'approbation provisoires ont été introduites en 2025, mais l'absence de réglementations finalisées a laissé les délais de commercialisation incertains. En revanche, l'Australie a approuvé sa première variété de blé issue de l'édition génique en 2025. Les principaux marchés d'exportation asiatiques n'ont pas encore reconnu les catégories issues de l'édition génique, créant des obstacles commerciaux supplémentaires. Par conséquent, les entreprises sont contraintes de maintenir des pipelines de sélection doubles — conventionnel et issu de l'édition génique — entraînant une augmentation des coûts de développement allant jusqu'à 25 %. Cet environnement réglementaire fragmenté souligne la nécessité de protocoles mondiaux harmonisés sur l'évaluation des risques et l'étiquetage pour soutenir la commercialisation à grande échelle des variétés de blé issues de l'édition génique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les variétés à pollinisation libre dominent, les hybrides gagnent en dynamisme

Les variétés à pollinisation libre et les dérivés hybrides représentaient 94,8 % de la part du marché des semences de blé en 2025, portés par la préférence des agriculteurs pour la flexibilité de conservation des semences et les coûts initiaux plus faibles. Les hybrides devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 6,58 % de 2026 à 2031. Cette croissance est attribuée aux avantages de rendement et aux caractères de tolérance au stress qui justifient des prix de semences plus élevés dans les systèmes agricoles commerciaux à grande échelle. Les entreprises semencières rapportent que le blé hybride atteint des marges brutes supérieures à celles des variétés à pollinisation libre, encourageant des investissements accrus dans les technologies de production à stérilité mâle et à stérilité mâle cytoplasmique. L'adoption accélérée des hybrides sur des marchés tels que l'Argentine et l'Australie souligne la viabilité commerciale du segment, malgré des redevances plus élevées et des coûts de remplacement des semences.

La portion restante du marché des semences de blé est axée sur les hybrides transgéniques ou issus de l'édition génique en phase précoce, qui font face à des défis en raison de cadres réglementaires mondiaux inégaux. Les essais en champ en Australie et en Argentine ont démontré des améliorations prometteuses en matière de tolérance aux herbicides et de résilience à la sécheresse. Au cours de la période de prévision, l'adoption de ces plateformes de sélection avancées dépendra de l'obtention d'une plus grande clarté réglementaire et de l'acceptation des consommateurs, qui sont essentielles pour faire passer ces technologies de marchés de niche à des marchés grand public.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe devrait dominer le marché des semences de blé avec une part de 44,8 % en 2025. Cette domination est attribuée à l'enregistrement variétal obligatoire et aux taux élevés de remplacement des semences dans des pays tels que la France, l'Allemagne et la Pologne. Des programmes de subventions robustes en Russie et des normes de pureté strictes au sein de l'Union européenne minimisent les canaux informels de semences, soutenant la tarification premium dans la région. L'Amérique du Sud devrait afficher la croissance la plus rapide, avec le segment des semences de blé prévu de croître à un TCAC de 8,17 % de 2026 à 2031. Les initiatives de réduction des écarts de rendement en Argentine et le développement de variétés de blé tropical au ����é������ stimulent la culture dans de nouvelles zones. De plus, l'expansion des superficies hybrides dans les Pampas et l'amélioration de la logistique pour la distribution de semences certifiées renforcent la croissance commerciale dans cette région à fort potentiel.

Dans la région Asie-Pacifique, une croissance régulière est portée par les réseaux coopératifs de l'Inde promouvant l'adoption formelle de semences, l'introduction par la Chine de lignées de blé d'hiver économes en eau et l'utilisation par l'Australie de la sélection génomique pour protéger son pipeline d'exportation. L'Afrique passe d'un approvisionnement en semences principalement informel à des solutions certifiées, soutenue par des lignes de crédit multilatérales qui incitent à l'adoption de génétiques résistantes au changement climatique. Cependant, les défis de distribution restent un obstacle majeur. Pendant ce temps, l'écosystème d'intrants mature de l'Amérique du Nord assure une demande stable grâce à l'adoption généralisée du groupement de traitements de semences et des services d'agriculture de précision.

Plusieurs facteurs élèvent collectivement le niveau de référence pour la demande future de semences de blé. Ceux-ci comprennent la hausse des prix de soutien minimum en Asie-Pacifique, les incitations hybrides subventionnées en Amérique du Sud et les primes de traçabilité numérique en Europe et en Australie. En Afrique et en Asie du Sud, les mandats des prêteurs multilatéraux liant le crédit à des variétés tolérantes au stress accélèrent l'adoption de semences certifiées, améliorant la pénétration du marché. Les investissements continus dans les stations de sélection régionales et l'infrastructure de chaîne du froid du dernier kilomètre devraient réduire les cycles de lancement et améliorer l'accès aux variétés de semences avancées. À mesure que ces initiatives s'alignent, elles devraient renforcer la trajectoire de croissance du marché des semences de blé, posant une base solide pour une expansion soutenue jusqu'en 2031.

Paysage concurrentiel

Les principaux acteurs du marché, tels que Bayer AG, Syngenta AG, Corteva Inc., Groupe Limagrain Holding et KWS SAAT SE & Co. KGaA, représentaient une part significative du marché des semences de blé en 2025, reflétant une structure de marché modérément concentrée. Bayer AG a renforcé sa position de leader en janvier 2026 en investissant 45 millions CAD (33 millions USD) pour construire un centre de sélection de classe mondiale à Saskatoon, au Canada. Cette expansion consolide ses opérations de R&D pour accélérer son pipeline d'hybrides tolérants à la chaleur et résistants au changement climatique, ciblant spécifiquement la stabilité des rendements dans des environnements volatils. Syngenta AG s'appuie sur une plateforme intégrée de semences et de protection des cultures, son rapport de durabilité 2025 soulignant que les traitements de semences groupés ont réduit les applications de fongicides à la ferme de 1,3 passage par saison, soutenant son positionnement sur le marché premium. Les deux entreprises font progresser les développements en matière de caractères activés par CRISPR et d'activité de brevets, visant à raccourcir les cycles de lancement de produits et à maintenir le pouvoir de fixation des prix face à un examen accru des redevances.

Corteva Inc., Groupe Limagrain Holding et KWS SAAT SE & Co. KGaA complètent le premier niveau, chacun se concentrant sur des stratégies géographiques et technologiques distinctes. En 2022, Groupe Limagrain Holding a inauguré une nouvelle installation de traitement en France d'une capacité annuelle de 80 000 tonnes métriques, intégrant la traçabilité numérique pour améliorer l'authentification des lots pour les marchés européens et nord-africains. De même, en 2025, KWS SAAT SE & Co. a acquis une participation majoritaire dans un sélectionneur roumain, offrant un accès direct au matériel génétique de la mer Noire et accélérant le délai de mise sur le marché des variétés de blé d'hiver adaptées aux climats continentaux.

Les sélectionneurs de taille moyenne et les start-ups agri-tech s'étendent en Afrique subsaharienne et en Asie du Sud, où la pénétration des semences certifiées reste inférieure à 30 % et les canaux de distribution informels dominent. Ces challengers utilisent des plateformes de commerce mobile pour contourner les réseaux de distributeurs traditionnels, livrant des génétiques spécifiques à la région et des conseils agronomiques en temps réel. Les grandes multinationales visent à améliorer les marges en intégrant des semences avec des traitements intégrés et une traçabilité basée sur la blockchain, permettant une tarification réalisée plus élevée par kilogramme. Les investissements continus dans l'édition génique, les stations de sélection régionales et l'infrastructure de chaîne du froid du dernier kilomètre devraient accélérer les lancements de produits et soutenir une croissance des revenus à deux chiffres pour les concurrents agiles jusqu'en 2031.

Leaders du secteur des semences de blé

Bayer AG

Syngenta AG

Corteva Inc.

Groupe Limagrain Holding

KWS SAAT SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Syngenta a dévoilé son blé hybride X-Terra, le premier hybride commercial de l'entreprise qui associe une large résistance aux maladies à une efficacité d'utilisation de l'azote optimisée. Cette avancée devrait stimuler la demande de semences premium, car les producteurs gagnent en stabilité de rendement tout en réduisant les coûts d'intrants clés, renforçant la dynamique des hybrides sur le marché mondial des semences de blé.

- Janvier 2026 : L'Inde a publié 184 nouvelles variétés de cultures pour 25 cultures, dont des lignées de blé résistantes au changement climatique auxquelles les agriculteurs auront accès dans un délai de 3 ans. L'afflux de génétiques du secteur public accélère le renouvellement variétal et soutient la croissance du marché formel des semences de blé en alignant les objectifs de résilience avec les programmes d'adoption des agriculteurs.

- Décembre 2025 : Limagrain a introduit des lignées de blé d'hiver à haut rendement sur la liste recommandée 2026/27 qui conviennent aux créneaux de semis principaux et tardifs. La flexibilité de semis plus large devrait renforcer l'empreinte européenne de Limagrain en faisant correspondre le choix des variétés aux contraintes de planification à la ferme, élargissant ainsi sa part des ventes de semences certifiées.

Portée du rapport mondial sur le marché des semences de blé

Une semence de blé est l'unité reproductrice de la plante de blé (Triticum aestivum) utilisée pour la semis afin de faire pousser de nouvelles cultures. Le rapport sur le marché des semences de blé est segmenté par technologie de sélection (hybrides [hybrides non transgéniques et hybrides transgéniques] et variétés à pollinisation libre et dérivés hybrides) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Hybrides | Hybrides transgéniques |

| Hybrides non transgéniques | |

| Variétés à pollinisation libre et dérivés hybrides |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Russie |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Ukraine |

| Reste de l'Europe |

| Chine |

| Inde |

| Australie |

| �ճ�ï�����Ի�� |

| Pakistan |

| Bangladesh |

| Myanmar |

| Japon |

| �ճ�ï�����Ի�� |

| Myanmar |

| Reste de l'Asie-Pacifique |

| ��������� |

| Argentine |

| Reste de l'Amérique du Sud |

| Afrique du Sud |

| É�����ٱ� |

| ����������� |

| É�ٳDZ辱�� |

| Tanzanie |

| Kenya |

| Reste de l'Afrique |

| Iran |

| Arabie Saoudite |

| Reste du Moyen-Orient |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par technologie de sélection | Hybrides | Hybrides transgéniques |

| Hybrides non transgéniques | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Russie | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| �ճ�ï�����Ի�� | ||

| Pakistan | ||

| Bangladesh | ||

| Myanmar | ||

| Japon | ||

| �ճ�ï�����Ի�� | ||

| Myanmar | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| É�ٳDZ辱�� | ||

| Tanzanie | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Moyen-Orient | Iran | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord |

��é�ھ��Ծ��پ��Dz� du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| ���DZ����Բ���é��� | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| ��ܳ��ܰ������ٲ���é��� | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| �������������������� | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| ��é���ܳ����Ա�ܲ���� | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

���������� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement