Taille et part de marché des services professionnels comptables en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

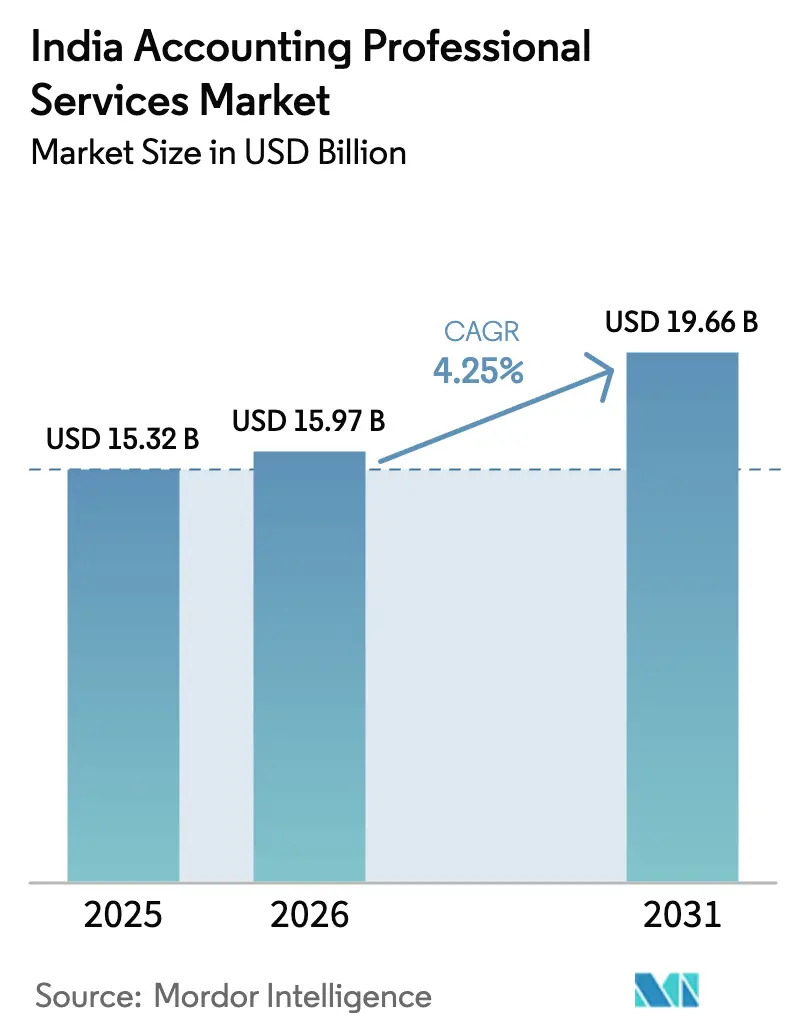

| Taille du marché de l'année de base (2025) | 15.32 Milliards de dollars |

| Taille du Marché (2026) | 15.97 Milliards de dollars |

| Taille du Marché (2031) | 19.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services professionnels comptables en Inde par ����������

La taille du marché des services professionnels comptables en Inde en 2026 est estimée à 15,97 milliards USD, en progression par rapport à la valeur de 2025 de 15,32 milliards USD, avec des projections pour 2031 affichant 19,66 milliards USD, croissant à un CAGR de 4,25 % sur la période 2026-2031. Les mandats numériques prioritaires robustes, le renforcement de l'application par l'Autorité nationale de reporting financier (NFRA) et les directives plus strictes de la Banque de réserve de l'Inde (RBI) en matière de risque de fraude orientent la demande des missions de conformité routinières vers des engagements axés sur la technologie et l'analyse. Le gouvernement prévoit de modifier la loi sur les sociétés et la loi sur les sociétés à responsabilité limitée pour permettre aux entreprises nationales de fusionner, créant ainsi des équivalents indigènes des « Big Four », ajoutant une dimension stratégique à la concurrence, les acteurs internationaux générant 5,42 milliards USD de chiffre d'affaires en FY25. Les grands cabinets internationaux restent influents, mais leur domination est tempérée par la rotation obligatoire des auditeurs qui obligera 242 sociétés cotées à nommer de nouveaux cabinets en 2025-26. Les villes de niveau 2 captent les empreintes en forte croissance des Centres de capacités mondiales (GCC), permettant aux cabinets de combiner une expertise de niveau métropolitain avec des avantages de coûts régionaux. Les missions dans les secteurs de la santé et des sciences de la vie dépassent le marché global, car le secteur est aux prises avec une conformité élargie pour les données cliniques et la transparence de la chaîne d'approvisionnement.

Principaux enseignements du rapport

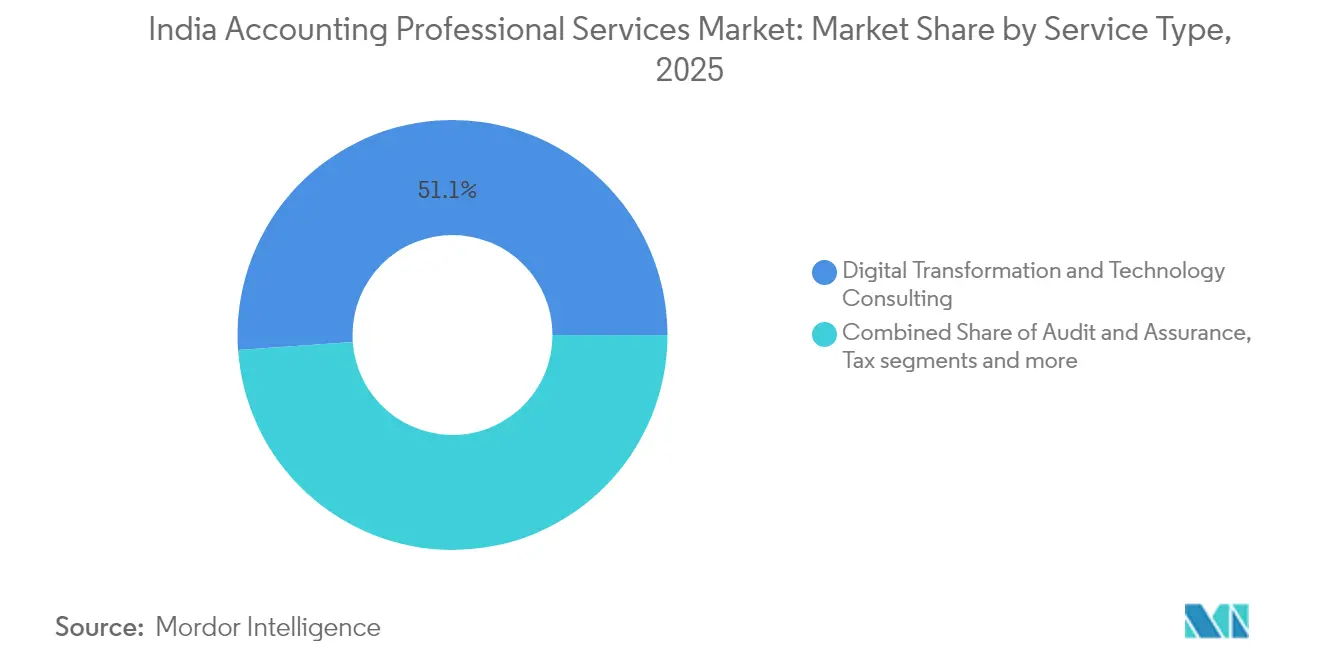

- Par type de service, la transformation numérique et le conseil en technologie ont dominé avec une part de chiffre d'affaires de 51,12 % en 2025 ; le segment devrait enregistrer le CAGR le plus rapide de 8,25 % jusqu'en 2031.

- Par taille de client, les grandes entreprises détenaient 46,05 % de la part de marché des services professionnels comptables en Inde en 2025, tandis que les start-ups et les entreprises en phase de démarrage devraient se développer au CAGR le plus rapide de 6,98 % jusqu'en 2031.

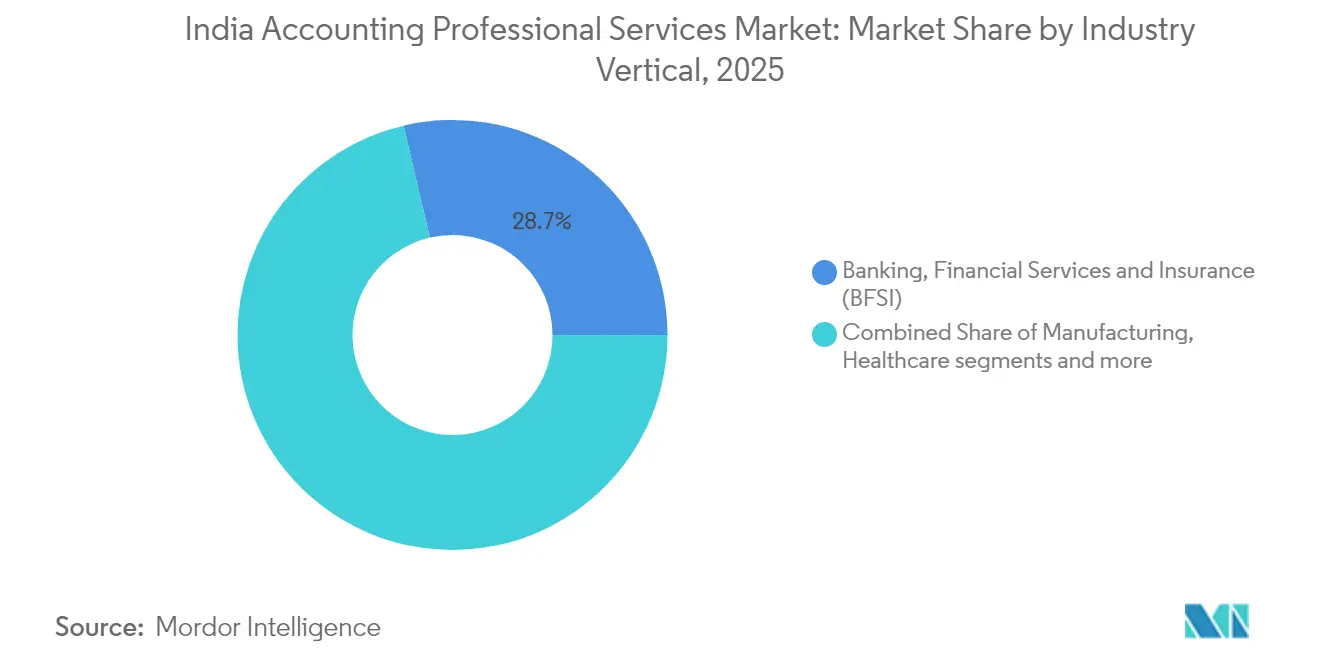

- Par secteur d'activité, la banque, les services financiers et l'assurance représentaient 28,65 % du chiffre d'affaires en 2025 ; la santé et les sciences de la vie est en bonne voie pour un CAGR de 6,12 % jusqu'en 2031.

- Par niveau régional, les villes de niveau 1 représentaient 42,62 % du marché en 2025, tandis que les villes de niveau 2 sont positionnées pour un CAGR de 7,52 % entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services professionnels comptables en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des dépenses en transformation numérique et conseil en technologie | +1.8% | National ; plus fort dans les métropoles de niveau 1 | Moyen terme (2-4 ans) |

| Complexité croissante de la conformité réglementaire | +1.2% | Pôles BFSI à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance des Centres de capacités mondiales et des pôles de services partagés | +0.9% | Niveau 1 s'étendant au niveau 2 | Long terme (≥ 4 ans) |

| Rotation obligatoire des auditeurs stimulant la demande d'assurance indépendante | +0.7% | Regroupement de sociétés cotées | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de champions nationaux équivalents aux Big Four | +0.5% | National | Long terme (≥ 4 ans) |

| Adoption de plateformes d'audit continu et de conformité pilotées par l'IA | +0.4% | Sites pilotes initiaux de niveau 1 | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Expansion des dépenses en transformation numérique et conseil en technologie

Les entreprises migrent leurs processus financiers essentiels vers des plateformes natives du cloud et riches en analyses pour s'aligner sur les normes de surveillance des fraudes en temps réel de la RBI et les extensions de facturation électronique GST aux petits contribuables. Les grands réseaux comptables ont généré 2,41 milliards USD grâce au conseil en technologie en FY24 et ont doublé leurs ratios de talents STEM depuis 2023, reflétant un pivot vers la cybersécurité, le risque lié aux modèles d'IA et le conseil en gouvernance des coûts cloud. Le code fiscal direct simplifié du Budget de l'Union 2025 et le régime présomptif pour la fabrication électronique stimulent la demande de moteurs de conformité automatisés. Les cabinets de niveau intermédiaire emboîtent le pas en formant des alliances de plateformes avec des éditeurs de logiciels d'entreprise, une approche qui comprime les cycles de livraison et améliore la transparence des pistes d'audit. À mesure que les cabinets intègrent la surveillance continue des contrôles et l'analyse prédictive, le marché des services professionnels comptables en Inde affiche des taux de facturation moyens plus élevés pour les missions enrichies par la technologie. Les conseils d'administration des entreprises considèrent de plus en plus la compétence technologique comme un prérequis lors de la sélection des commissaires aux comptes légaux, orientant davantage de missions vers des lignes de services axées sur le numérique.

Complexité croissante de la conformité réglementaire

Les déclarations GST 2.0, les nouveaux seuils de facturation électronique et le dossier d'inspection élargi de la NFRA ont créé un réseau de conformité à plusieurs niveaux. En 2024, la NFRA a infligé 0,19 million USD d'amendes aux cabinets d'audit pour des manquements à la qualité, soulignant le coût de la non-conformité. Les circulaires de la RBI obligent désormais les banques à adopter des analyses de fraude activées par l'IA et à fournir des rapports d'incidents granulaires dans les 24 heures, ce qui accroît la demande de comptabilité judiciaire et d'audits de processus[1]Grant Thornton Bharat, "Analyse approfondie du mandat de gestion du risque de fraude de la RBI," grantthornton.in . Le mandat de reporting de responsabilité et de durabilité des entreprises (BRSR) du SEBI ajoute des informations ESG aux comptes annuels, obligeant les sociétés cotées à solliciter une aide consultative pluridisciplinaire. Les promoteurs de PME citent la complexité des processus comme un défi majeur, ce qui incite à l'externalisation des rapprochements de taxes indirectes. La hausse des pénalités a accru le coût perçu de la non-conformité, générant un flux régulier de transactions dans les couloirs de l'assurance et du conseil en risques.

Croissance des Centres de capacités mondiales et des pôles de services partagés

Les 1 580 Centres de capacités mondiales de l'Inde ont produit 46 milliards USD d'exportations en FY 2023, un chiffre qui devrait atteindre 110 milliards USD d'ici 2030[2]NASSCOM, "Tendances des Centres de capacités mondiales en Inde 2024," nasscom.in. Vingt-quatre centres ont dépassé 1 milliard USD de chiffre d'affaires pour la première fois en FY 2024, signalant une maturité stratégique. Les directeurs financiers des Centres de capacités mondiales recherchent des partenaires capables de concevoir des cadres de contrôle interne conformes à la fois aux réglementations indiennes et à celles de leur pays d'origine. Les cabinets comptables répondent en proposant des offres de « centre de capacités en tant que service », regroupant la création d'entités, les politiques de prix de transfert et l'automatisation des services partagés. L'arbitrage des coûts dans les villes de niveau 2 telles que Pune et Ahmedabad, combiné à l'amélioration des infrastructures, a déplacé 15 % des nouveaux mandats de Centres de capacités mondiales en dehors des métropoles traditionnelles. Ces développements positionnent le marché des services professionnels comptables en Inde pour des revenus d'externalisation structurellement plus élevés tirés par la technologie.

Rotation obligatoire des auditeurs stimulant la demande d'assurance indépendante

Les plafonds de mandat des auditeurs déclencheront le plus grand remaniement depuis 2018, avec 242 entités cotées obligées de nommer de nouveaux auditeurs en FY 2025-26. Les arrangements d'audit conjoint ont augmenté à 157 en FY 2024-25, les entreprises cherchant à assurer la continuité tout en respectant les règles de rotation. Les rapports d'inspection de la NFRA révèlent des lacunes dans les tests de transactions avec des parties liées, incitant les conseils d'administration à évaluer les cabinets en fonction de la profondeur des tests de contrôle. Les réseaux de niveau intermédiaire sont en position de gagner du terrain à mesure que les entreprises diversifient leur pool d'audit au-delà des Big Four. La tarification premium s'est déjà améliorée pour les audits de groupe multi-sites, en particulier ceux nécessitant des travaux de consolidation selon la Norme internationale d'audit 600. L'effet net est un pipeline visible de contrats d'assurance à haute valeur et pluriannuels alimentant le marché des services professionnels comptables en Inde.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie aiguë de professionnels comptables qualifiés et forte attrition | -0.8% | À l'échelle nationale, sévère dans les villes de niveau 1 | Court terme (≤ 2 ans) |

| Migration des PME vers des plateformes comptables SaaS en libre-service | -0.6% | Zones d'affaires de niveau 2/3 | Moyen terme (2-4 ans) |

| Plafonds potentiels sur la part de marché des cabinets d'audit pour limiter la concentration | -0.4% | National, affectant principalement les Big Four | Moyen terme (2-4 ans) |

| Intensification du contrôle réglementaire et des pénalités sur la qualité de l'audit | -0.5% | National, axé sur les sociétés cotées | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Pénurie aiguë de professionnels comptables qualifiés et forte attrition

L'Inde a besoin d'environ 130 000 nouveaux experts-comptables agréés chaque année pour répondre à la demande intérieure et aux travaux offshore, mais le vivier actuel reste bien en deçà de ce seuil[3]Fédération internationale des experts-comptables, "Rapport sur le vivier de talents 2025," ifac.org . Les entreprises américaines ont augmenté leurs recrutements offshore ; un réseau mondial prévoit de plus que doubler ses effectifs en Inde d'ici 2027. L'inflation salariale pour les cadres qualifiés est en moyenne de 12 % dans les métropoles, poussant les cabinets nationaux de niveau intermédiaire à des programmes agressifs de recrutement sur les campus et de promotion anticipée. L'ICAI a raccourci la période de stage de trois à deux ans en 2024 pour attirer les étudiants, mais les problèmes de rétention persistent après la qualification. La rotation des effectifs érode la mémoire institutionnelle, allonge les cycles de mission et augmente les coûts d'intégration, réduisant la rentabilité à court terme dans le secteur des services professionnels comptables en Inde.

Migration des PME vers des plateformes comptables SaaS en libre-service

Les PME et TPE numériquement confiantes se tournent désormais vers des offres cloud à faible coût qui gèrent la comptabilité, la facturation et les déclarations GST. Le programme primé de Tally Solutions pour les PME et TPE combine des licences à prix réduit avec des intégrations bancaires accélérées, intensifiant la concurrence par les prix ; les offres cloud démarrent à moins de 12 USD par mois. Zoho Books et QuickBooks proposent des abonnements à plusieurs niveaux permettant aux micro-entreprises de se passer de comptables externes pour les déclarations courantes. Bien que les audits légaux complexes nécessitent toujours la signature d'un professionnel, le volume de base de la conformité transactionnelle pour les petites entités diminue. Les cabinets professionnels se repositionnent en tant que conseillers stratégiques, en se concentrant sur les revues de contrôle interne, les évaluations et les analyses de risques que les logiciels seuls ne peuvent pas fournir. Le défi consiste à gérer le taux d'utilisation des capacités face à un vivier réduit de missions peu complexes sur le marché des services professionnels comptables en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en technologie impulse la dynamique de croissance

La transformation numérique et le conseil en technologie ont contribué à hauteur de 51,12 % du marché des services professionnels comptables en Inde, donnant le ton à une croissance portée par le conseil. Le CAGR prévisionnel de 8,25 % du segment creusera l'écart avec les flux d'audit traditionnels à mesure que les entreprises regroupent la migration ERP vers le cloud, la validation des modèles d'audit par IA et l'analyse des cyber-risques dans des déclarations de travaux pluriannuelles. L'audit et l'assurance conservent une pertinence défensive car la rotation obligatoire renforce la demande de regards neufs, mais la pression sur les honoraires persiste sans capacité technologique complémentaire. Les missions fiscales et réglementaires s'intensifient autour du rapprochement GST 2.0 et du nouveau code fiscal direct, tandis que le conseil en risques capitalise sur les mandats de reporting ESG et de chaîne d'approvisionnement. Les services aux entreprises et l'externalisation bénéficient de la base croissante de Centres de capacités mondiales en Inde, qui confient le contrôle de gestion, les comptes fournisseurs et le support trésorerie à des spécialistes externes de services partagés.

Les structures tarifaires évoluent : le conseil en technologie haut de gamme fonctionne désormais sur des honoraires liés aux résultats, tandis que les audits légaux suivent des plafonds basés sur le volume fixés par les régulateurs. Les cabinets qui réussissent à vendre des services de conseil à leurs clients d'audit constatent des gains d'utilisation et une amélioration des marges. Ensemble, ces évolutions confirment que le marché des services professionnels comptables en Inde entre dans une ère hybride où les piliers de conformité coexistent avec une croissance riche en analyses et centrée sur les plateformes.

Par taille de client : la sophistication des grandes entreprises soutient une tarification premium

Les grandes entreprises ont généré 46,05 % des honoraires facturés en 2025, car elles intègrent des contrôles multi-juridictions et des mappings IFRS vers Ind-AS. Cependant, les start-ups et les entreprises en phase de démarrage, portées par 2,8 milliards USD de produits d'introduction en bourse au premier trimestre 2025, devraient se développer le plus rapidement à un CAGR de 6,98 %, demandant des modèles de directeur financier en tant que service et des revues de préparation à l'introduction en bourse. Les entités du marché intermédiaire tirent parti de forfaits de services partagés abordables, tandis que les organismes gouvernementaux et les entreprises du secteur public procèdent à des audits de transparence alignés sur le Système de gestion des finances publiques. Les PME et TPE se trouvent à un carrefour stratégique : les plateformes en libre-service remplissent les tâches fiscales de base, mais la complexité réglementaire croissante les pousse vers une intervention professionnelle périodique.

La rareté des talents influence l'économie du mix clients : les heures des associés seniors continuent de se concentrer sur les comptes phares, comprimant la capacité pour les missions plus petites à moins qu'une automatisation rentable ne compense la main-d'œuvre. Le succès dépend donc d'une gestion équilibrée du portefeuille au sein du secteur des services professionnels comptables en Inde et d'une allocation disciplinée des ressources entre les niveaux de clients.

Par secteur d'activité : le BFSI conserve la tête, la santé accélère

Le secteur BFSI a absorbé 28,65 % du chiffre d'affaires 2025, les banques ayant adopté des cadres stricts de gestion du risque de fraude et les assureurs ayant numérisé les contrôles d'administration des polices. Les missions vont de l'analyse des portefeuilles de prêts aux tableaux de bord de risque de recouvrement que les régulateurs inspectent désormais. Les collaborations avec les fintechs élargissent le périmètre d'audit pour inclure les validations de risque de modèle et les évaluations de sécurité des API. La santé et les sciences de la vie, quant à elles, enregistrent un CAGR de 6,12 % à mesure que les entreprises pharmaceutiques et de technologie médicale s'adaptent à l'évolution des normes de données cliniques et aux exigences de traçabilité de la chaîne d'approvisionnement. Les technologies de l'information et l'ITeS bénéficient de la croissance des pôles de Centres de capacités mondiales, tandis que l'industrie manufacturière tire parti des incitations du Budget de l'Union pour les corridors électroniques et de défense.

Des chevauchements intersectoriels émergent : les banques financent des fusions-acquisitions dans le secteur de la santé qui nécessitent une due diligence combinée ; les acteurs des biens de consommation entrent dans les paiements numériques qui impliquent une conformité fintech. Cette convergence multiplie les points d'entrée pour le conseil, cimentant la primauté de l'expertise sectorielle sur le marché des services professionnels comptables en Inde.

Analyse géographique

Les centres de niveau 1, Delhi NCR, Mumbai, Bengaluru, Chennai, Hyderabad et Kolkata, ancrent le marché des services professionnels comptables en Inde, maintenant une tarification premium basée sur la proximité réglementaire. Delhi se concentre sur le conseil en politiques publiques et les audits du secteur public, tandis que le quartier financier de Mumbai alimente les mandats liés aux marchés de capitaux et au risque de trésorerie. La densité de start-ups de Bengaluru génère des complexités en matière d'évaluation et de paiements fondés sur des actions ; l'écosystème de composants automobiles de Chennai exige des analyses de comptabilité analytique ; le pôle des sciences de la vie d'Hyderabad élève les travaux d'audit clinique ; et Kolkata gère les banques du secteur public de la région orientale. Les coûts des talents ont augmenté de 12 % dans ces métropoles en 2024, réduisant les marges et incitant à des modèles d'exécution hors site.

Les villes de niveau 2 ont enregistré le CAGR le plus rapide de 7,52 % à mesure que les Centres de capacités mondiales et les conglomérats régionaux migrent pour des raisons de coûts et d'accès aux talents. Pune est en tête dans les centres automobiles, d'ingénierie et de finances partagées ; Ahmedabad mêle textiles, pharmacie et financement des matières premières ; Jaipur abrite des conglomérats de microfinance et de tourisme ; Kochi développe la logistique maritime et les services informatiques. Les gouvernements des États accordent des exonérations de taxe foncière de 50 % et des approbations foncières accélérées, réduisant le coût total de possession pour les opérations de services professionnels. Les cabinets stationnent de plus en plus leurs équipes de traitement fiscal, de reporting de gestion et de test de modèles d'IA dans ces pôles tout en maintenant les signatures des associés dans les métropoles, réalisant ainsi des marges mixtes sans sacrifier la qualité.

Les villes de niveau 3 et les villes émergentes, bien que modestes à l'heure actuelle, projettent une importance à long terme grâce à la pénétration de l'initiative Inde numérique, aux campagnes d'enregistrement GST et aux programmes d'exportation un district-un produit. Les investissements dans les villes intelligentes améliorent la connectivité à Agartala, Dharwad et Rourkela, promettant une demande éventuelle d'assurance et de conseil. L'adoption du SaaS reste la plus élevée dans ces marchés, exerçant une pression sur les honoraires de comptabilité traditionnelle mais générant également des flux de données que les consultants peuvent exploiter pour l'analyse comparative des performances. Par conséquent, des propositions de service de bout en bout — conception du conseil dans les métropoles, exécution dans les villes de niveau 2 et conformité évolutive dans les villes de niveau 3 — caractérisent l'architecture de livraison future pour le marché des services professionnels comptables en Inde.

Paysage concurrentiel

Les six premiers réseaux ont audité 326 des 483 entreprises du Nifty-500 en 2024, confirmant un secteur d'audit fortement concentré qui coexiste avec des activités de conseil en rapide diversification. Les délais de rotation des auditeurs en 2025-26 mettent 50 % des mandats actuels en jeu, catalysant des alliances stratégiques entre les filiales des Big Four et des cabinets nationaux de haute qualité pour défendre leurs positions. La capacité technologique est le facteur de différenciation : les réseaux leaders ont introduit des moteurs d'échantillonnage assistés par l'IA pour réduire de moitié les heures de tests substantifs, tandis que les challengers de niveau intermédiaire déploient des plateformes de confirmation basées sur la chaîne de blocs pour valider les créances commerciales en temps réel.

Les guerres des talents s'intensifient ; les plans de recrutement collectifs dépassent 43 000 sur les quatre prochaines années, aggravés par les entreprises américaines qui externalisent les travaux d'audit et de fiscalité à des échelles salariales premium. L'attrition dépasse 25 % pour les collaborateurs à Mumbai et Bengaluru, incitant les cabinets à mettre en place des académies de montée en compétences rapide et des lieux de travail flexibles dans les villes de niveau 2. Le contrôle réglementaire façonne également la concurrence : les 94 ordonnances d'application de la NFRA depuis 2022 et les commentaires sur les lacunes de qualité d'audit ont poussé les cabinets à investir dans des revues par des tiers, des portails de qualité des données et des modèles de tests de contrôle.

L'ambition du gouvernement de créer un cluster national de Big Four est la carte joker. Les cabinets nationaux de niveau intermédiaire explorent des fusions pour construire des empreintes nationales, tandis que les réseaux étrangers plaident pour la neutralité réglementaire. Les mouvements stratégiques en 2024-25 comprennent le partenariat judiciaire de Grant Thornton avec IndusInd Bank pour une revue de dérivés de 175 millions USD et le forfait de conseil intégré aux Centres de capacités mondiales d'EY visant 2 milliards USD de chiffre d'affaires d'ici 2027. Les perturbateurs dans des niches spécifiques — assurance ESG, conseil en fiscalité des cryptomonnaies — gagnent du terrain mais manquent d'envergure pour entamer les revenus principaux. Dans l'ensemble, la profondeur technologique, la résilience des talents et le capital réglementaire sont des facteurs décisifs dans l'évolution du marché des services professionnels comptables en Inde.

Leaders du secteur des services professionnels comptables en Inde

PwC India

EY India

Deloitte India

KPMG India

Grant Thornton Bharat

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le Bureau du Premier ministre a engagé des consultations sur des politiques visant à favoriser l'émergence de cabinets comptables nationaux à l'échelle des Big Four, signalant de possibles révisions législatives.

- Mars 2025 : IndusInd Bank a nommé Grant Thornton pour une revue judiciaire de 175 millions USD de divergences dans l'évaluation de produits dérivés.

- Janvier 2025 : L'ICAI a lancé CA GPT, intégrant les rapports annuels de 5 000 sociétés cotées et des modules d'analyse activés par l'IA.

- Novembre 2024 : La NFRA a publié ses premiers rapports annuels d'inspection sur les principaux cabinets d'audit, définissant les attentes en matière de mesures correctives.

Périmètre du rapport sur le marché des services professionnels comptables en Inde

Les professionnels comptables sont des experts dans la tenue des registres financiers, notamment les comptes, les états financiers et les plans financiers. Ils ont une expertise en audits et en analyse de comptes. Ils offrent des conseils sur la mise en œuvre de stratégies commerciales rentables et économiques et aident les organisations à résoudre leurs problèmes financiers. Le marché des services professionnels comptables en Inde est segmenté par type de service (services de préparation fiscale, services de comptabilité, services de paie et autres) et par région (Nord, Sud, Est et Ouest).

| Audit et assurance |

| Fiscalité et réglementation |

| Conseil et consulting |

| Conseil en risques |

| Services aux entreprises et externalisation |

| Transformation numérique et conseil en technologie |

| Grandes entreprises |

| Entreprises du marché intermédiaire |

| Micro, petites et moyennes entreprises (PME et TPE) |

| Start-ups et entreprises en phase de démarrage |

| Organismes gouvernementaux et entreprises du secteur public |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et ITeS |

| Industrie manufacturière et industrielle |

| Santé et sciences de la vie |

| Biens de consommation et commerce de détail |

| Énergie et services aux collectivités |

| Infrastructure, immobilier et construction |

| Télécommunications et médias |

| Secteur public et ONG |

| Logistique et transport |

| Villes de niveau 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Villes de niveau 2 |

| Villes de niveau 3 et villes émergentes |

| Par type de service | Audit et assurance |

| Fiscalité et réglementation | |

| Conseil et consulting | |

| Conseil en risques | |

| Services aux entreprises et externalisation | |

| Transformation numérique et conseil en technologie | |

| Par taille de client | Grandes entreprises |

| Entreprises du marché intermédiaire | |

| Micro, petites et moyennes entreprises (PME et TPE) | |

| Start-ups et entreprises en phase de démarrage | |

| Organismes gouvernementaux et entreprises du secteur public | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et ITeS | |

| Industrie manufacturière et industrielle | |

| Santé et sciences de la vie | |

| Biens de consommation et commerce de détail | |

| Énergie et services aux collectivités | |

| Infrastructure, immobilier et construction | |

| Télécommunications et médias | |

| Secteur public et ONG | |

| Logistique et transport | |

| Par niveau régional | Villes de niveau 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Villes de niveau 2 | |

| Villes de niveau 3 et villes émergentes |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services professionnels comptables en Inde ?

La taille du marché des services professionnels comptables en Inde s'élève à 15,97 milliards USD en 2026 et devrait atteindre 19,66 milliards USD d'ici 2031 à un CAGR de 4,25 %.

Quel segment de service domine le marché ?

La transformation numérique et le conseil en technologie représentent 51,12 % de part de marché et devraient croître à un CAGR de 8,25 %, dépassant les lignes d'audit et de fiscalité traditionnelles.

Pourquoi les villes de niveau 2 sont-elles importantes pour les cabinets comptables ?

Les pôles de niveau 2 offrent des économies de coûts de 10 % à 35 %, des incitations étatiques et des empreintes croissantes de Centres de capacités mondiales, qui soutiennent ensemble un CAGR de 7,52 %, supérieur à la croissance des métropoles.

Comment la rotation obligatoire des auditeurs affectera-t-elle la concurrence ?

La rotation libérera 242 mandats de sociétés cotées en 2025-26, ouvrant des portes aux cabinets de niveau intermédiaire et incitant à des alliances entre les réseaux établis.

Dernière mise à jour de la page le: